Global Connected Ship Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.93 Billion

USD

10.24 Billion

2025

2033

USD

7.93 Billion

USD

10.24 Billion

2025

2033

| 2026 –2033 | |

| USD 7.93 Billion | |

| USD 10.24 Billion | |

| % | |

|

Segmentierung des globalen Marktes für vernetzte Schiffe nach Schiffstyp (Handels- und Verteidigungsschiffe), Installationsart (an Bord und an Land), Ausstattung (Neuinstallation und Nachrüstung) und Anwendung (Flottenbetrieb, Schiffsverkehrsmanagement und Flottenzustandsüberwachung) – Branchentrends und Prognose bis 2033

Marktgröße für vernetzte Schiffe

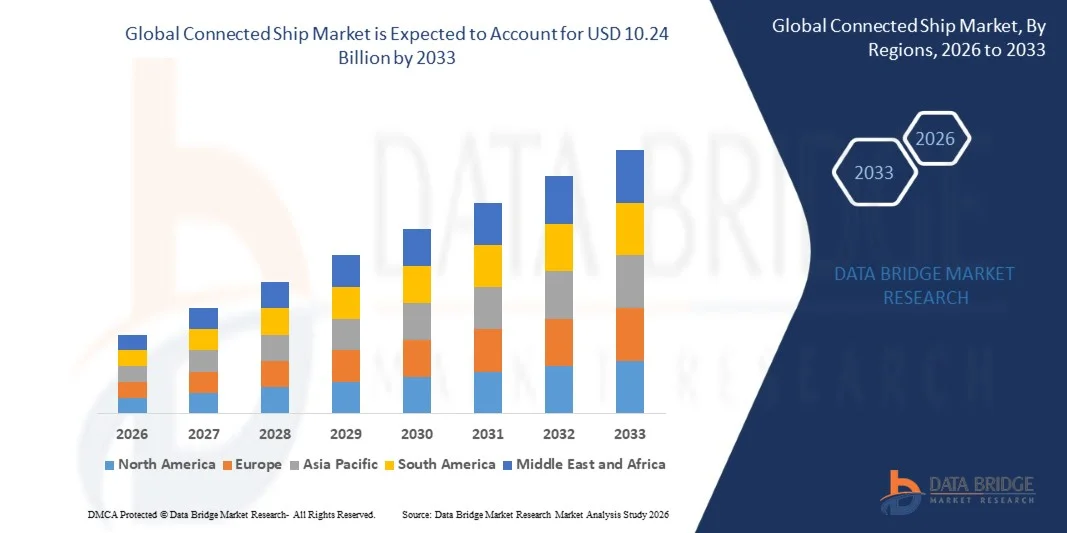

- Der globale Markt für vernetzte Schiffe hatte im Jahr 2025 einen Wert von 7,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 10,24 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,24 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Technologien wie IoT, Satellitenkommunikation und Echtzeit-Überwachungssysteme zur Verbesserung der Effizienz, Sicherheit und Betriebsleistung von Schiffen angetrieben.

- Der wachsende Bedarf an verbesserter maritimer Sicherheit, vorausschauender Wartung und optimiertem Kraftstoffverbrauch beschleunigt den Einsatz vernetzter Schiffslösungen in der kommerziellen und militärischen Schifffahrt.

Marktanalyse für vernetzte Schiffe

- Vernetzte Schiffslösungen gewinnen zunehmend an Bedeutung, da Reedereien ihren Fokus auf die Verbesserung der betrieblichen Effizienz, die Reduzierung von Ausfallzeiten und die Optimierung des Flottenmanagements durch Echtzeit-Dateneinblicke legen.

- Die zunehmende Integration fortschrittlicher Technologien wie künstlicher Intelligenz, Big-Data-Analysen und Cloud-Computing ermöglicht intelligentere Navigation, verbesserte Kommunikation und optimierte Routenplanung.

- Nordamerika dominierte 2025 den Markt für vernetzte Schiffe mit dem größten Umsatzanteil, angetrieben durch die zunehmende Nutzung fortschrittlicher maritimer Kommunikationssysteme und wachsende Investitionen in digitale Schifffahrtstechnologien.

- Die Region Asien-Pazifik dürfte im globalen Markt für vernetzte Schiffe das stärkste Wachstum verzeichnen . Treiber dieser Entwicklung sind die zunehmende Handelsschifffahrt, der steigende Schiffbau in Ländern wie China, Südkorea und Japan sowie die wachsende Nutzung fortschrittlicher Technologien für Vernetzung, Automatisierung und intelligente Navigation. Darüber hinaus beschleunigt die starke staatliche Förderung von intelligenten Häfen und der digitalen Transformation der Schifffahrt das regionale Marktwachstum.

- Das Segment der Handelsschifffahrt hielt 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung vernetzter Technologien auf Frachtschiffen, Containerschiffen und Tankern zur Steigerung der betrieblichen Effizienz und Reduzierung des Kraftstoffverbrauchs. Vernetzte Lösungen ermöglichen Echtzeitüberwachung, vorausschauende Wartung und Routenoptimierung und sind daher für Betreiber von Handelsschiffflotten unverzichtbar.

Berichtsumfang und Marktsegmentierung für vernetzte Schiffe

|

Attribute |

Vernetztes Schiff – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Markt für vernetzte Schiffe

„Zunehmende Nutzung von IoT- und intelligenten maritimen Technologien“

Der zunehmende Fokus auf die digitale Transformation in der Schifffahrtsbranche prägt den Markt für vernetzte Schiffe maßgeblich. Reedereien setzen vermehrt auf IoT-fähige Systeme, um Betriebseffizienz, Sicherheit und Flottenleistung zu verbessern. Vernetzte Schiffstechnologien ermöglichen Echtzeitüberwachung, vorausschauende Wartung und optimierte Navigation und helfen Betreibern so, Ausfallzeiten und Betriebskosten zu reduzieren. Dieser Trend verstärkt die Akzeptanz in der Handelsschifffahrt, der Offshore-Industrie und dem Verteidigungssektor und ermutigt Unternehmen, in fortschrittliche digitale maritime Lösungen zu investieren.

Die steigende Nachfrage nach Echtzeit-Datenanalysen und Fernsteuerung von Schiffen hat die Einführung vernetzter Schiffslösungen beschleunigt. Flottenbetreiber suchen aktiv nach Technologien, die das Lagebewusstsein verbessern, die Treibstoffeffizienz steigern und proaktive Entscheidungen unterstützen. Dies hat zu Kooperationen zwischen Technologieanbietern und Reedereien geführt, um integrierte Plattformen zu entwickeln, die die Betriebssicherheit und die Gesamtleistung der Schiffe verbessern.

Die Digitalisierung und Automatisierung beeinflussen die Schifffahrtsbranche. Unternehmen legen dabei Wert auf verbesserte Konnektivität, Cybersicherheit und Systemintegration. Diese Faktoren tragen dazu bei, dass Reedereien die operative Transparenz, die Einhaltung gesetzlicher Vorschriften und die Sicherheitsstandards verbessern. Organisationen konzentrieren sich zudem auf die Implementierung cloudbasierter Plattformen und Satellitenkommunikationssysteme, um eine nahtlose Verbindung zwischen Schiff und Land sowie einen reibungslosen Datenaustausch zu gewährleisten.

Beispielsweise erweiterten Kongsberg Gruppen in Norwegen und Wärtsilä in Finnland im Jahr 2024 ihre Lösungen für vernetzte Schiffe und digitales Flottenmanagement für Handelsschiffe. Diese Lösungen wurden eingeführt, um die Echtzeitüberwachung zu verbessern, den Kraftstoffverbrauch zu optimieren und die vorausschauende Wartung zu unterstützen. Die Entwicklungen stärkten ihre digitalen maritimen Portfolios und förderten die weltweite Verbreitung intelligenter Schifffahrtstechnologien.

Die Nachfrage nach vernetzten Schiffslösungen steigt zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Innovation, zuverlässiger Satellitenanbindung und kosteneffizienter Implementierung ab. Unternehmen konzentrieren sich daher auf die Verbesserung der Systemskalierbarkeit, Cybersicherheit und Integrationsfähigkeit, um eine breitere Akzeptanz in globalen Flotten zu ermöglichen.

Marktdynamik vernetzter Schiffe

Treiber

„Steigende Nachfrage nach betrieblicher Effizienz und Echtzeit-Flottenüberwachung“

Der steigende Bedarf an effizientem Flottenmanagement und operativer Optimierung treibt das Wachstum des Marktes für vernetzte Schiffe maßgeblich an. Reedereien setzen vernetzte Technologien ein, um die Schiffsleistung zu überwachen, den Treibstoffverbrauch zu senken und die Wartungskosten zu reduzieren. Diese Lösungen ermöglichen Echtzeit-Einblicke, die eine bessere Entscheidungsfindung und operative Planung unterstützen.

Der zunehmende Welthandel und die steigenden Aktivitäten im Seeverkehr beeinflussen das Marktwachstum. Vernetzte Schiffslösungen tragen zur Optimierung der Routenführung, der Ladungsüberwachung und der Gesamtauslastung der Schiffe bei. Diese Funktionen unterstützen Reedereien dabei, ihre Produktivität zu steigern und Wettbewerbsvorteile in einem dynamischen globalen Markt zu sichern.

• Anbieter maritimer Technologien erweitern aktiv ihr Angebot durch Innovationen, Partnerschaften und die Entwicklung digitaler Plattformen. Diese Bemühungen unterstützen Reedereien dabei, operative Transparenz, Sicherheit und Effizienz zu verbessern. Das wachsende Bewusstsein für die Vorteile der digitalen Schifffahrt fördert zudem die Akzeptanz im kommerziellen und militärischen Bereich.

Beispielsweise haben ABB in der Schweiz und Rolls-Royce Holdings in Großbritannien im Jahr 2023 ihre Lösungen für intelligente Schifffahrt und vernetzte Schiffe weiterentwickelt, um die betriebliche Effizienz und die Fernüberwachung zu verbessern. Diese Entwicklungen ermöglichten es Reedereien, ihre Leistung zu optimieren und operative Risiken zu reduzieren. Die Expansion unterstützte die weltweit zunehmende Verbreitung von Technologien für vernetzte Schiffe.

Obwohl die Nachfrage nach vernetzten Schiffslösungen steigt, hängt weiteres Wachstum von einer verbesserten Konnektivitätsinfrastruktur, sinkenden Implementierungskosten und erhöhter Systemzuverlässigkeit ab. Investitionen in fortschrittliche Kommunikationstechnologien und digitale Plattformen sind unerlässlich für langfristiges Marktwachstum.

Zurückhaltung/Herausforderung

„Hohe Implementierungskosten und eingeschränkte Konnektivität“

Die hohen Kosten für die Implementierung vernetzter Schiffssysteme stellen weiterhin eine erhebliche Herausforderung dar, insbesondere für kleine und mittlere Flottenbetreiber. Ausgaben für Hardwareinstallation, Satellitenkommunikation und Systemintegration können die Akzeptanz einschränken. Diese Kostenbarrieren können Initiativen zur digitalen Transformation im maritimen Sektor verzögern.

• Auch die eingeschränkte Konnektivität in abgelegenen Meeresregionen beeinträchtigt die Effektivität vernetzter Schiffslösungen. Unzureichende Satellitenabdeckung und Bandbreitenbeschränkungen können die Echtzeit-Datenübertragung und die betriebliche Effizienz beeinträchtigen. Diese Herausforderungen erfordern kontinuierliche Investitionen in eine fortschrittliche Kommunikationsinfrastruktur.

• Cybersicherheitsrisiken im Zusammenhang mit vernetzten Schiffssystemen stellen eine weitere große Herausforderung dar, die das Marktwachstum beeinträchtigt. Die zunehmende Vernetzung setzt Schiffe potenziellen Cyberbedrohungen aus und erfordert daher strenge Sicherheitsmaßnahmen und Überwachungssysteme. Unternehmen müssen in fortschrittliche Cybersicherheitslösungen investieren, um kritische maritime Operationen zu schützen.

Beispielsweise berichteten Reedereien, die 2024 Lösungen von Inmarsat in Großbritannien und Iridium Communications in den USA einsetzten, von Herausforderungen im Zusammenhang mit hohen Kosten für Satellitenverbindungen und der komplexen Integration. Diese Faktoren erhöhten die Betriebskosten und verlangsamten die Einführung bei kleineren Flottenbetreibern. Die Unternehmen betonten zudem den Bedarf an zuverlässigen und sicheren Verbindungslösungen.

Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Technologien, eine verbesserte Satelliteninfrastruktur und verstärkte Cybersicherheitsmaßnahmen. Die Zusammenarbeit zwischen Schifffahrtsunternehmen und Technologieanbietern wird die Zugänglichkeit verbessern und das langfristige Wachstum des Marktes für vernetzte Schiffe unterstützen.

Marktumfang für vernetzte Schiffe

Der Markt ist segmentiert nach Schiffstyp, Installationsart, Passform und Anwendung.

• Nach Schiffstyp

Basierend auf dem Schiffstyp ist der Markt für vernetzte Schiffe in die Segmente Handelsschifffahrt und Verteidigung unterteilt. Das Segment Handelsschifffahrt wird 2025 den größten Marktanteil halten, bedingt durch die zunehmende Nutzung vernetzter Technologien auf Frachtschiffen, Containerschiffen und Tankern zur Steigerung der betrieblichen Effizienz und Reduzierung des Treibstoffverbrauchs. Vernetzte Lösungen ermöglichen Echtzeitüberwachung, vorausschauende Wartung und Routenoptimierung und sind daher für Betreiber von Handelsschiffflotten unverzichtbar.

Der Verteidigungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch steigende Investitionen in die Modernisierung der Marine und den wachsenden Bedarf an fortschrittlichen Kommunikations- und Überwachungssystemen. Vernetzte Schiffstechnologien tragen zur Verbesserung des Lagebewusstseins, der Missionseffizienz und der operativen Koordination bei und decken so den steigenden Bedarf der Seestreitkräfte.

• Nach Installationstyp

Basierend auf der Installationsart ist der Markt für vernetzte Schiffe in die Segmente „An Bord“ und „An Land“ unterteilt. Das Segment „An Bord“ erzielte 2025 den größten Marktanteil, bedingt durch den zunehmenden Einsatz von Sensoren, Kommunikationssystemen und Überwachungsplattformen direkt auf Schiffen. Diese Systeme ermöglichen Echtzeit-Leistungsüberwachung, Sicherheitsmanagement und einen effizienten Flottenbetrieb und unterstützen so eine verbesserte operative Kontrolle.

Im Onshore-Segment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die zunehmende Bedeutung landgestützter Kontrollzentren für die Fernüberwachung von Schiffen und das Flottenmanagement. Onshore-Lösungen unterstützen Reedereien bei der Analyse von Schiffsdaten, der Optimierung des Betriebs und der Verbesserung der Entscheidungsfindung durch zentrale Plattformen.

• Von Fit

Basierend auf der Integrationsmethode wird der Markt für vernetzte Schiffe in die Segmente „Line Fit“ und „Retrofit“ unterteilt. Das Segment „Line Fit“ wird 2025 den größten Marktanteil halten, was auf die zunehmende Integration vernetzter Technologien in Neubauten zurückzuführen ist. Schiffbauer integrieren fortschrittliche digitale Systeme bereits während des Schiffbaus, um Leistung, Sicherheit und Betriebseffizienz zu verbessern.

Das Segment der Schiffsmodernisierungen (Retrofit) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an der Modernisierung bestehender Flotten mit vernetzten Schiffslösungen. Retrofit-Installationen ermöglichen es Reedern, die Leistungsfähigkeit ihrer Schiffe zu verbessern, die Überwachung zu optimieren und die Nutzungsdauer zu verlängern, ohne die Schiffe ersetzen zu müssen.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für vernetzte Schiffe in Flottenbetrieb, Schiffsverkehrsmanagement und Flottenzustandsüberwachung unterteilt. Das Segment Flottenbetrieb erzielte 2025 den größten Marktanteil, getrieben durch die steigende Nachfrage nach Echtzeit-Flottenverfolgung, Routenoptimierung und betrieblicher Effizienz. Systeme für vernetzte Schiffe tragen zur Verbesserung der Flottenleistung und zur Senkung der Betriebskosten bei.

Das Segment Flottenzustandsüberwachung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von vorausschauender Wartung und Zustandsüberwachungslösungen. Diese Systeme helfen, potenzielle Geräteausfälle zu erkennen, Ausfallzeiten zu reduzieren und die Zuverlässigkeit von Schiffen zu erhöhen, wodurch ein effizienter Schiffsbetrieb unterstützt wird.

Regionale Analyse des Marktes für vernetzte Schiffe

• Nordamerika dominierte den Markt für vernetzte Schiffe mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die zunehmende Nutzung fortschrittlicher maritimer Kommunikationssysteme und wachsende Investitionen in digitale Schifffahrtstechnologien.

• Reedereien in der Region schätzen Echtzeitüberwachung, vorausschauende Wartung und optimiertes Flottenmanagement durch vernetzte Schiffslösungen sehr, da diese die betriebliche Effizienz und Sicherheit verbessern.

• Diese breite Akzeptanz wird zudem durch eine starke maritime Infrastruktur, die Präsenz führender Technologieanbieter und den zunehmenden Fokus auf die Verbesserung der Treibstoffeffizienz und die Einhaltung gesetzlicher Vorschriften unterstützt, wodurch vernetzte Schiffslösungen zu einem unverzichtbaren Bestandteil des modernen Flottenbetriebs werden.

Einblick in den US-Markt für vernetzte Schiffe

Der US-amerikanische Markt für vernetzte Schiffe erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung intelligenter maritimer Technologien und der wachsende Fokus auf die Digitalisierung der Schiffsflotte. Reedereien priorisieren vernetzte Systeme, um die Leistung, Sicherheit und operative Transparenz ihrer Schiffe zu verbessern. Der steigende Einsatz von Satellitenkommunikation, IoT und cloudbasierten Flottenmanagementplattformen treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen starke Investitionen in die Modernisierung der Schifffahrt und in Marinetechnologien maßgeblich zur Expansion des Marktes für vernetzte Schiffe bei.

Einblick in den europäischen Markt für vernetzte Schiffe

Der europäische Markt für vernetzte Schiffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, vor allem aufgrund des zunehmenden Fokus auf die Digitalisierung der Schifffahrt und die Einhaltung gesetzlicher Vorschriften. Die Präsenz großer Reedereien und Technologieanbieter fördert die Einführung vernetzter Lösungen. Europäische Flottenbetreiber setzen diese Technologien ein, um die betriebliche Effizienz zu steigern, Emissionen zu reduzieren und die Sicherheit auf See zu erhöhen. Die Region erlebt zudem eine verstärkte Integration vernetzter Systeme in Handels- und Marineschiffe.

Einblick in den britischen Markt für vernetzte Schiffe

Der britische Markt für vernetzte Schiffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in maritime Innovationen und intelligente Schifffahrtstechnologien. Reedereien setzen vermehrt auf vernetzte Lösungen, um die Leistung ihrer Flotte und die betriebliche Effizienz zu verbessern. Darüber hinaus fördern die lange maritime Tradition des Landes und der Fokus auf die digitale Transformation die Einführung fortschrittlicher Schiffsvernetzungssysteme.

Einblick in den deutschen Markt für vernetzte Schiffe

Der deutsche Markt für vernetzte Schiffe wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung fortschrittlicher maritimer Technologien und der starke Fokus auf industrielle Innovationen. Deutschlands etablierte Schiffbauindustrie und der Schwerpunkt auf Automatisierung fördern den Einsatz vernetzter Schiffslösungen. Auch die Integration von IoT und Datenanalyse in den Schiffsbetrieb trägt zur Marktexpansion bei.

Einblick in den Markt für vernetzte Schiffe im asiatisch-pazifischen Raum

Der Markt für vernetzte Schiffe im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der expandierende Seehandel, die zunehmende Schiffbautätigkeit und die fortschreitende Digitalisierung der Schifffahrtsbranche. Regierungen und Reedereien der Region investieren in intelligente maritime Infrastruktur und vernetzte Technologien. Die wachsende Bedeutung der Region als globaler Schifffahrtsknotenpunkt beschleunigt die Einführung dieser Technologien zusätzlich.

Einblick in den japanischen Markt für vernetzte Schiffe

Der japanische Markt für vernetzte Schiffe wird aufgrund starker technologischer Kompetenzen und einer hochentwickelten Schiffbauindustrie voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Reedereien setzen vermehrt auf vernetzte Schiffstechnologien, um die betriebliche Effizienz und Sicherheit zu verbessern. Die Integration von Automatisierung, Internet der Dinge (IoT) und fortschrittlichen Kommunikationssystemen treibt das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für vernetzte Schiffe

Der chinesische Markt für vernetzte Schiffe wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf Chinas großen Schiffbausektor und den expandierenden Seehandel zurückzuführen. China investiert aktiv in intelligente Schifffahrt und digitale maritime Infrastruktur. Die Präsenz großer Schiffshersteller und die zunehmende Nutzung vernetzter Technologien sind Schlüsselfaktoren für das Marktwachstum.

Marktanteil vernetzter Schiffe

Die Branche der vernetzten Schiffe wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Northrop Grumman (USA)

- General Electric Company (USA)

- Wärtsilä (Finnland)

- KONGSBERG (Norwegen)

- Marlink (Norwegen)

- ABB (Schweiz)

- Emerson Electric Co. (USA)

- Hyundai Heavy Industries Co., Ltd. (Südkorea)

- Lockheed Martin Corporation (USA)

- RH Marine (Niederlande)

- Rockwell Automation (USA)

- Schneider Electric (Frankreich)

- Siemens (Deutschland)

- Viasat, Inc. (USA)

- Intelsat (USA)

- Inmarsat Global Limited (UK)

- Atos SE (Frankreich)

- Iridium Communications Inc. (USA)

- Synectics plc (UK)

- Ulstein Group ASA (Norwegen)

Neueste Entwicklungen auf dem globalen Markt für vernetzte Schiffe

- Im Dezember 2024 kündigte Marlink, ein Partnerunternehmen, die Einführung seiner Sealink NextGen-Lösung für die Flotte von Thoresen Shipping an. Die Lösung integriert VSAT- und Starlink-LEO-Dienste auf 24 Schiffen, um die Digitalisierung voranzutreiben, die Cybersicherheit zu stärken, die Anwendungsleistung zu verbessern und die betriebliche Effizienz zu steigern. Dadurch wird die Einführung hybrider maritimer Konnektivitätslösungen auf dem Markt beschleunigt.

- Im Mai 2024 stellten Danelec und DanPilot, ein Technologieentwicklungsunternehmen, eine Fernsteuerungslösung vor, die es ermöglicht, Schiffe ohne Lotsen an Bord zu navigieren, die Sicherheit zu verbessern, den Treibstoffverbrauch zu senken, die Logistik zu optimieren und umweltverträgliche und autonome Schifffahrtstrends in der maritimen Industrie zu unterstützen.

- Im Januar 2023 schloss Marlink im Rahmen einer Vertragsvereinbarung eine Partnerschaft mit der Thome Group, um hybride Netzwerkverbindungen für mindestens 100 Schiffe bereitzustellen. Dies verbessert die Zuverlässigkeit der Flottenkommunikation und die betriebliche Effizienz und steigert gleichzeitig die globale Nachfrage nach integrierten Satelliten- und Hybridverbindungsdiensten.

- Im November 2021 erhielt Samsung Heavy Industries von Bureau Veritas die grundsätzliche Genehmigung für seine intelligente Chip-Lösung VESSEL für LNG-Tanker. Dies bestätigt die Wirksamkeit intelligenter Schiffstechnologien und fördert die breitere Anwendung intelligenter Schiffssysteme im gesamten maritimen Sektor.

- Im November 2021 lieferte Wärtsilä im Bereich Produktbereitstellung seine integrierte Brücken- und Navigationslösung für ein Polarexpeditionsschiff aus und verbesserte damit die Navigationsgenauigkeit, die Betriebssicherheit und die Effizienz. Dies unterstützt die wachsende Nachfrage nach fortschrittlichen digitalen Brückensystemen.

- Im Juli 2021 stellten ABB und im April 2021 Inmarsat gemeinsam mit OneOcean im Rahmen einer Plattform-Einführung und Partnerschaft digitale Flottenintelligenz- und Navigationskonformitätslösungen vor. Diese ermöglichen die Echtzeit-Überwachung von Schiffen, die Einhaltung gesetzlicher Vorschriften und die Leistungsoptimierung und verstärken damit den globalen Trend hin zu SaaS-basierten maritimen Digitalisierungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.