Global Contact Center Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

44.12 Billion

USD

115.64 Billion

2025

2033

USD

44.12 Billion

USD

115.64 Billion

2025

2033

| 2026 –2033 | |

| USD 44.12 Billion | |

| USD 115.64 Billion | |

| % | |

|

Global Contact Center Solutions Market Segmentation, By Component (Solution and Services), Deployment (Hosted and On-Premise), Enterprise (Large Enterprise, Small and Medium Enterprise (KMU)), End User (Banking, Financial Services, and Insurance (BFSI), Consumer Goods and Retail, Government, Healthcare, IT and Telecom, Travel and Hospitality, and Others)- Industry Trends und Prognose to 2033

Kontakt Center Solutions MarktÜberblick

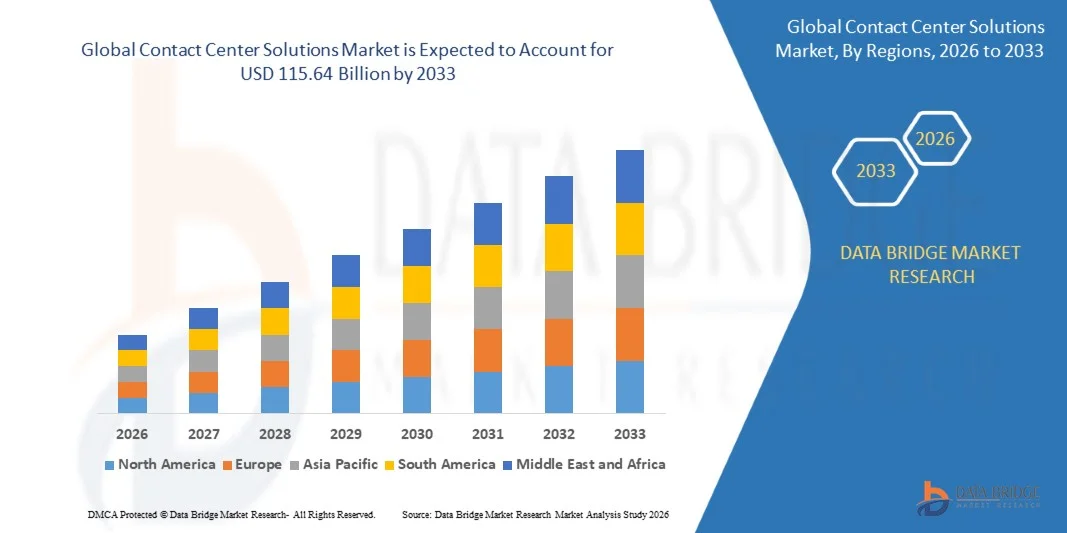

Der Contact Center Solutions Market wurde bei44,12 Milliarden USD in 2025und wird zu erreichen115,64 Milliarden USD bis 2033, in einemCAGR von 12,80% von 2026 bis 2033. Der Markt zeigt eine starke Expansion, die durch die rasche Einführung von Cloud-basierten Kundenbindungsplattformen, die steigende Nachfrage nach Omnichannel-Kommunikation und die zunehmende Betonung auf die Verbesserung der Kundenerfahrung in Branchen wie BFSI, Einzelhandel, Healthcare und IT-Services verursacht wird.

Die zunehmende Integration der künstlichen Intelligenz, des maschinellen Lernens und der natürlichen Sprachverarbeitung in Kontaktcenter-Operationen ist eine deutliche Transformation der Service-Lieferung durch intelligente Chatbots, prädiktive Analytik und automatisierte Call-Routing. Darüber hinaus beschleunigt die Umstellung auf Remote- und Hybrid-Arbeitsumgebungen sowie die Notwendigkeit skalierbarer und kosteneffizienter Kundenunterstützungsinfrastruktur den Einsatz von Contact Center-as-a-Service-Lösungen (CCaaS) in globalen Unternehmen

Trends und Einblicke

- Nordamerika dominierte den Contact Center-Lösungenmarkt mit dem größten Umsatzanteil von etwa 38,7% im Jahr 2025, unterstützt durch die frühzeitige Einführung von Cloud-basierten Contact Center als Service (CCaaS)-Lösungen, starke digitale Infrastruktur und weit verbreitete Bereitstellung von KI-getriebenen Kundenservice-Technologien in Unternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 13,9% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine schnelle digitale Transformation, die Expansion von E-Commerce- und Telekommunikationssektoren, die Erhöhung der Smartphone-Pension und die steigende Übernahme von Cloud-basierten Kundenbindungsplattformen in Ländern wie China, Indien und Japan vorangetrieben.

- Das Segment Solution hat 2025 den größten Marktanteil von rund 66,2% gehalten, der durch eine starke Übernahme von Cloud-basierten Kontaktcenterplattformen, KI-powered Customer Engagement-Tools und Omnichannel-Kommunikationssystemen in Unternehmen getrieben wurde. Organisationen bevorzugen integrierte Softwarelösungen aufgrund ihrer Skalierbarkeit, Automatisierungsfähigkeit und der Fähigkeit, Kundenerfahrung durch Echtzeitanalyse und intelligentes Routing zu verbessern

- Das Segment Services entfiel 2025 auf rund 33,8 % des Marktes und wird von 2026 bis 2033 mit zunehmender Nachfrage nach Implementierung, Beratung, Integration und Managed Services stetig wachsen. Die zunehmende Komplexität der Cloud-Migration und die KI-Integration über Legacy-Systeme unterstützt die Umsatzerweiterung auf Servicebasis.

- Das Segment Hosted hielt den dominanten Marktanteil von etwa 72,5% im Jahr 2025 durch schnelle Einführung von Cloud-basierten Kontaktcenterlösungen, geringere Infrastrukturkosten und hohe Skalierbarkeit für Remote- und Hybrid-Arbeitsmodelle. Unternehmen bewegen sich zunehmend auf Hosted-Plattformen, um schnellere Bereitstellung und nahtloses Omnichannel-Kunden-Interaktionsmanagement zu ermöglichen.

- Das Segment On-Premise entfiel 2025 auf rund 27,5% des Marktes und wird aufgrund der anhaltenden Übernahme in hochregulierten Branchen wie Banken, Regierung und Verteidigung, in denen die Anforderungen an die Datensicherheit und Compliance die interne Infrastrukturkontrolle erfordern, mit moderatem Tempo wachsen.

- Das Segment Large Enterprise hat 2025 den größten Marktanteil von rund 60,3 % gehalten, der durch den hohen Einsatz fortschrittlicher KI-getriebener Kontaktcenter-Plattformen, das globale Kundenbasismanagement und eine starke IT-Ausgabekapazität angetrieben wurde.

- Das Segment KMU entfiel im Jahr 2025 auf rund 39,7% des Marktes und wird das schnellste Wachstum von 2026 bis 2033 durch die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter Contact Center-Lösungen, kostenbasierter Preismodelle und die zunehmende digitale Transformation bei kleinen Unternehmen registrieren.

- Das BFSI-Segment hielt 2025 den größten Marktanteil von rund 29,4 %, der durch hohe Kundeninteraktionsvolumina, zunehmende Übernahme von AI-basierten Betrugserkennungsunterstützungssystemen und die Nachfrage nach sicheren Omnichannel-Kommunikationsplattformen getrieben wurde.

- Das Segment Consumer Goods and Retail belief sich 2025 auf rund 21,6% des Marktes, unterstützt durch schnelles Wachstum im E-Commerce, personalisierte Kundenbindungsstrategien und steigende Nutzung von KI-Chatbots zur Auftragsverfolgung und Kundenunterstützungsautomatisierung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 44,12 Milliarden

- Voraussichtlicher Marktwert (2033): USD 115.64 Billion

- Prognose CAGR (2026–2033): 12,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undKontakt Center Solutions Marktsegmentierung

|

Attribute |

Kontakt Center Lösungen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•AT&T Geistiges Eigentum(US) |

|

Marktmöglichkeiten |

• Erweiterung von KI-gestützten Kundenbindungsplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Kontakt Center Solutions MarktEntwicklung

Trend: Wachstum in AI Driven Omnichannel Customer Experience und Cloud Contact Center Transformation

Die zunehmende Nachfrage nach nahtlosen, Echtzeit- und personalisierten Kundenbindungen über Sprach-, Chat-, E-Mail-, Social Media- und Messaging-Plattformen beschleunigt die Einführung fortschrittlicher Contact Center-Lösungen. Aufgrund ihrer Skalierbarkeit, geringeren Infrastrukturkosten und der Fähigkeit zur Unterstützung von fernen und hybriden Arbeitskräften werden traditionelle Systeme zunehmend durch Cloud-basierte Architekturen ersetzt.

In modernen Unternehmen integrieren Unternehmen KI-gestützte virtuelle Agenten und Gesprächschatbots, wie zum Beispiel für die erste Level-Abfrage-Auflösung und automatisierte Ticket-Routing, um die durchschnittliche Bearbeitungszeit zu reduzieren und die Kundenzufriedenheit zu verbessern. In Finanzdienstleistungen und im Einzelhandel werden intelligente Analysetools verwendet, um die Kundenzufriedenheit zu überwachen und Muster vorherzusagen, um proaktive Engagementsstrategien zu ermöglichen und die Retentionsraten zu verbessern.

Die rasante Expansion von digitalen Geschäftsmodellen im Handel und im Abonnement erhöht auch die Nachfrage nach einheitlichen Kunden-Interaktionsplattformen, die in der Lage sind, mit hoher Lautstärke und mehrkanaliger Kommunikation zu umgehen. Darüber hinaus zeigen führende Implementierungen von globalen Unternehmen wie Amazon Connect und Microsoft Dynamics 365 Customer Service eine große Akzeptanz von Cloud-Native Contact Center-Ökosystemen, die Millionen von Kundeninteraktionen täglich mit verbesserter Serviceeffizienz und reduziertem operativen Overhead unterstützen.

Kontakt Center Lösungen Marktdynamik

Key Market Driver: steigende Nachfrage nach Cloud-basierten und AI-fähigen Kundendienstautomatisierung

Organisationen in BFSI-, Telekommunikations-, Gesundheits- und Einzelhandelssektoren sind unter zunehmendem Druck, schnellere, effizientere und kosteneffiziente Kundendienste zu liefern und gleichzeitig steigende Interaktionsmengen zu verwalten. Dies ist eine starke Einführung von Cloud-basierten Kontaktcenter-Plattformen, die ein zentrales Management von Kundeninteraktionen mit hoher Skalierbarkeit und Flexibilität ermöglichen.

Unternehmen setzen zunehmend KI-getriebene Werkzeuge wie Sprachanalytik, Predictive Routing und automatisierte Antwortsysteme ein, um erste Kontaktauflösungsraten zu verbessern und die Abhängigkeit von großen Personalteams zu reduzieren. Zum Beispiel haben globale Unternehmen, die KI-basierte Kundenengagement-Plattformen nutzen, bis zu 20–30% Verbesserung der Agentenproduktivität und signifikante Reduzierung der durchschnittlichen Call-Handling-Zeit durch Automatisierung von repetitiven Abfragen gemeldet.

Ebenso ermöglichen große Bereitstellungen von Technologieanbietern wie Genesys Cloud CX und NICE CXone Unternehmen, Sprach-, Digital- und Social-Kanäle in eine einzige Schnittstelle zu vereinen, die betriebliche Sichtbarkeit zu verbessern und die Konsistenz der Kundenerfahrung in Regionen zu verbessern.

Key Restraint/Challenge: Datenschutz und hohe Integration Komplexität über Legacy-Systeme hinweg

Trotz starker Adoption bleibt die Integration moderner Cloud-basierter Contact Center-Lösungen mit bereits vorhandener Legacy-Infrastruktur eine große Herausforderung für Unternehmen, insbesondere in Großunternehmen mit komplexen IT-Ökosystemen. Viele Unternehmen betreiben nach wie vor fragmentierte Systeme, die schwierig und kostspielig sind, um zu einheitlichen Cloud-Plattformen zu wandern.

Darüber hinaus begrenzen zunehmende Bedenken hinsichtlich der Privatsphäre der Kunden, der Einhaltung der Vorschriften und der Einschränkung der grenzüberschreitenden Datenübermittlung die Geschwindigkeit der Adoption in hochregulierten Branchen wie Banken und Gesundheitswesen. Organisationen müssen strenge Rahmenbedingungen wie DSGVO und regionale Datenschutzgesetze einhalten, die Komplexität der Umsetzung und die operativen Kosten erhöhen.

Industrieberichte weisen darauf hin, dass Unternehmen mit alten Kontaktcentersystemen Migrations- und Integrationskosten verursachen können, die 25–40 % höher sind als erwartete Budgets, insbesondere bei der Integration von AI-getriebenen Analytik und Omnichannel-Kommunikationstools in verteilte Umgebungen.

Key Market Opportunity: Erweiterung von generativen KI- und Hyper personalisierten Kundenbindungsplattformen

Das Erscheinen generativer KI und fortschrittlicher natürlicher Sprachverarbeitung schafft wichtige Möglichkeiten für die Kontaktzentren der nächsten Generation, die in der Lage sind, hoch personalisierte und kontextbewusste Kundeninteraktionen zu liefern. Unternehmen setzen zunehmend AI-Polilots für Agenten ein, um in Echtzeit-Reaktions-Generation, Zusammenfassung der Kundengeschichte und Empfehlung der nächsten besten Aktionen zu unterstützen.

Einzelhandels- und E-Commerce-Unternehmen nutzen diese Technologien, wie z.B. KI-getriebene Empfehlungsmotoren und automatisierte Gesprächsassistenten, um das Kundenengagement zu verbessern und die Conversion-Raten zu erhöhen. So haben z.B. frühe Adopter von generativen KI-basierten Kundendienst-Tools bis zu 15-25% Verbesserung der Kundenzufriedenheits-Scores aufgrund schnellerer und genauerer Abfrageauflösung gemeldet.

Darüber hinaus ermöglichen kontinuierliche Weiterentwicklungen in Cloud Computing-Infrastruktur und API-basierten Integrationsmodellen einen schnelleren Einsatz skalierbarer Contact Center-Ökosysteme auf globalen Märkten, insbesondere in Asien-Pazifik und Nordamerika, wo digitale Transformationsinitiativen schnell beschleunigen.

Kontakt Center Solutions Marktbereich

Der Markt wird auf der Grundlage von Komponenten, Bereitstellung, Unternehmen und Endverwendung Anwendung segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Contact Center-Lösungenmarkt in Solution und Services segmentiert. Das Segment Solution hat 2025 den größten Marktanteil von rund 66,2% gehalten, der durch eine starke Übernahme von Cloud-basierten Kontaktcenterplattformen, KI-powered Customer Engagement-Tools und Omnichannel-Kommunikationssystemen in Unternehmen getrieben wurde. Organisationen bevorzugen integrierte Softwarelösungen aufgrund ihrer Skalierbarkeit, Automatisierungsfähigkeit und der Fähigkeit, Kundenerfahrung durch Echtzeitanalyse und intelligentes Routing zu verbessern.

Das Segment Services entfiel 2025 auf rund 33,8 % des Marktes und wird von 2026 bis 2033 mit zunehmender Nachfrage nach Implementierung, Beratung, Integration und Managed Services stetig wachsen. Die zunehmende Komplexität der Cloud-Migration und die KI-Integration über Legacy-Systeme unterstützt die Umsatzerweiterung auf Servicebasis.

• Durch Bereitstellung

Auf Basis des Einsatzes wird der Markt in Hosted und On-Premise segmentiert. Das Segment Hosted hielt den dominanten Marktanteil von etwa 72,5% im Jahr 2025 durch schnelle Einführung von Cloud-basierten Kontaktcenterlösungen, geringere Infrastrukturkosten und hohe Skalierbarkeit für Remote- und Hybrid-Arbeitsmodelle. Unternehmen bewegen sich zunehmend auf Hosted-Plattformen, um schnellere Bereitstellung und nahtloses Omnichannel-Kunden-Interaktionsmanagement zu ermöglichen.

Das Segment On-Premise entfiel 2025 auf rund 27,5% des Marktes und wird aufgrund der anhaltenden Übernahme in hochregulierten Branchen wie Banken, Regierung und Verteidigung, in denen die Anforderungen an die Datensicherheit und Compliance die interne Infrastrukturkontrolle erfordern, mit moderatem Tempo wachsen.

• Von Unternehmen

Auf der Grundlage der Unternehmensgröße wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) segmentiert. Das Segment Large Enterprise hat 2025 den größten Marktanteil von rund 60,3 % gehalten, der durch den hohen Einsatz fortschrittlicher KI-getriebener Kontaktcenter-Plattformen, das globale Kundenbasismanagement und eine starke IT-Ausgabekapazität angetrieben wurde.

Das Segment KMU entfiel im Jahr 2025 auf rund 39,7% des Marktes und wird das schnellste Wachstum von 2026 bis 2033 durch die zunehmende Verfügbarkeit erschwinglicher Cloud-basierter Contact Center-Lösungen, kostenbasierter Preismodelle und die zunehmende digitale Transformation bei kleinen Unternehmen registrieren.

• Durch Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Banking, Financial Services und Insurance (BFSI), Consumer Goods and Retail, Government, Healthcare, IT und Telecom, Travel and Hospitality, and Others segmentiert. Das BFSI-Segment hielt 2025 den größten Marktanteil von rund 29,4 %, der durch hohe Kundeninteraktionsvolumina, zunehmende Übernahme von AI-basierten Betrugserkennungsunterstützungssystemen und die Nachfrage nach sicheren Omnichannel-Kommunikationsplattformen getrieben wurde.

Das Segment Consumer Goods and Retail belief sich 2025 auf rund 21,6% des Marktes, unterstützt durch schnelles Wachstum im E-Commerce, personalisierte Kundenbindungsstrategien und steigende Nutzung von KI-Chatbots zur Auftragsverfolgung und Kundenunterstützungsautomatisierung.

Kontakt Center Solutions MarktRegionale Analyse

Nordamerika Kontakt Center Solutions Marktaufsicht

Nordamerika dominierte den Contact Center-Lösungenmarkt mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch schnelle digitale Transformationsinitiativen, starke Übernahme von Cloud-basierten Unternehmenskommunikationsplattformen und hohes Eindringen von KI-getriebenen Kundenbindungstechnologien. Organisationen über BFSI-, Einzelhandels-, Gesundheits- und IT-Sektoren in der Region setzen zunehmend omnichannel-Kontaktcenter-Lösungen ein, um die Kundenerfahrung zu verbessern, die Betriebskosten zu senken und die Lieferung von Echtzeitdiensten zu ermöglichen. Die Präsenz führender Technologieanbieter, fortschrittliche IT-Infrastruktur und hohe Unternehmensausgaben im Customer Experience Management stärkt die regionale Marktherrschaft.

U.S. Kontakt Center Solutions Marktaufsicht

Der US-Kontaktcenter-Lösungenmarkt erfasste 2025 den größten Umsatzanteil innerhalb Nordamerikas, der durch die frühzeitige Übernahme von Cloud-basiertem Contact Center als Service-Plattformen (CCaaS) und die schnelle Integration von AI-powered Virtual Agents und Analytics Tools vorangetrieben wurde. Unternehmen priorisieren zunehmend die Automatisierung von Kundeninteraktionen, mit weit verbreitetem Einsatz von intelligenten Routing-Systemen, Chatbots und Sprachanalytik-Lösungen in Branchen wie Banken, E-Commerce und Telekommunikation. Große Technologie-Ökosysteme, wie Amazon Connect und Microsoft Dynamics 365 Customer Service, werden in großen Unternehmen weit verbreitet, unterstützen Millionen von Kundeninteraktionen täglich und verbessern Betriebseffizienz und Reaktionszeiten.

Europa Kontakt Center Solutions Markt Insight

Der Markt für Kontaktcenterlösungen in Europa wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch steigende Nachfrage nach regulatorischen kompatiblen Cloud-Kommunikationssystemen und steigenden Fokus auf Kundenerfahrungsoptimierung in allen Branchen. Stringent Datenschutzbestimmungen wie DSGVO ermutigen Unternehmen, sichere, AI-fähige Contact Center-Plattformen mit fortschrittlichen Funktionen zur Datenverwaltung zu übernehmen. Das Wachstum wird durch digitale Transformationsinitiativen im Banken-, Versicherungs- und öffentlichen Dienst sowie durch die zunehmende Übernahme von Omnichannel-Einbindungsstrategien in Großunternehmen und KMU unterstützt.

U.K. Kontakt Center Solutions Market Insight

Der U.K.-Kontaktcenter-Lösungenmarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033 aufgrund einer schnellen Expansion von Digital-Banking, E-Commerce und ausgelagerten Kundendienstoperationen. Organisationen bewegen sich zunehmend auf Cloud-basierte Plattformen, um Remote- und Hybrid-Kontaktcenter-Arbeitskräfte zu unterstützen und gleichzeitig die Skalierbarkeit und Kosteneffizienz zu verbessern. Die Steigerung der Kundenerwartungen für eine sofortige, personalisierte Unterstützung auf digitalen Kanälen treibt die Übernahme von KI-powered-Chatbots, Sprachassistenten und einheitlichen Kundenbindungsplattformen in allen öffentlichen und privaten Bereichen voran.

Deutschland Kontakt Center Solutions Marktaufsicht

Der Deutschland-Kontaktcenter-Lösungenmarkt wird von 2026 bis 2033 mit einem stetigen Wachstum rechnen, das durch die zunehmende Digitalisierung von Unternehmenskommunikationssystemen und die starke Nachfrage nach sicheren, Datenschutz fokussierten Kundenbindungsplattformen angetrieben wird. Deutsche Unternehmen übernehmen KI-fähige Contact Center-Lösungen zur Verbesserung der Service-Effizienz bei Einhaltung strenger Datenschutz- und Cybersicherheitsanforderungen. Die Integration von Cloud-basierten Kommunikationssystemen mit Unternehmensressourcenplanung und CRM-Plattformen beschleunigt auch die Übernahme in den Bereichen Produktion, Automotive und Finanzdienstleistungen.

Asia-Pacific Kontakt Center Solutions Markt Einblick

Der asiatisch-pazifische Contact Center-Lösungenmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Digitalisierung, Expansion des E-Commerce und zunehmende Übernahme von Cloud-basierten Unternehmenskommunikationsplattformen in Schwellenländern. Länder wie China, Indien und Japan erleben aufgrund wachsender Kundenbasen und steigender Smartphone-Durchdringung eine starke Nachfrage nach skalierbaren und kostengünstigen Contact Center-Lösungen. Das regionale Wachstum wird weiter unterstützt durch Investitionen in die KI-gestützte Kundendienstautomatisierung und Regierung führte digitale Wirtschaftsinitiativen zur Förderung der Cloud-Adoption.

Japan Kontakt Center Solutions Markt Insight

Der Japan-Kontaktcenter-Lösungenmarkt wird erwartet, dass starkes Wachstum von 2026 bis 2033 aufgrund der hohen Technologie-Adoption, der alternden Bevölkerungsnachfrage nach automatisierter Kundenbetreuung und des zunehmenden Einsatzes von KI-basierten Servicesystemen zu beobachten ist. Unternehmen integrieren zunehmend Spracherkennung, Robotikprozessautomatisierung und mehrsprachige Supportsysteme, um die Effizienz zu steigern und die Abhängigkeit von großen Personalteams zu reduzieren. Der starke Fokus des Landes auf Präzision, Servicequalität und fortschrittliche digitale Infrastruktur unterstützt die Adoption in den Bereichen Bankwesen, Telekommunikation und öffentliche Dienstleistungen.

China Kontakt Center Lösungen Markt Einblick

Der China-Kontaktcenter-Lösungenmarkt entfiel 2025 auf den größten Umsatzanteil im asiatisch-pazifischen Raum, der durch eine rasche Expansion des digitalen Handels, starkes Eindringen von mobilen Kundendienst-Plattformen und große Übernahme von AI-powered-Kommunikationssystemen angetrieben wurde. Unternehmen im Einzelhandel, Finanzdienstleistungen und Telekommunikationssektor investieren stark in die Cloud-Native Contact Center-Infrastruktur, um hochvolumige Kundeninteraktionen effizient zu verwalten. Das Wachstum inländischer Technologieanbieter und staatliche Initiativen zur Förderung der intelligenten Stadtentwicklung und der digitalen Transformation beschleunigen die Markterweiterung.

Kontakt Center Solutions Markt teilen

Die Contact Center Solutions Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• AT&T Geistiges Eigentum (US)

• 3CLogic (US)

• 8x8, Inc. (USA)

• ALE International (Frankreich)

• IBM (US)

• BT (USA)

• Avaya Inc. (USA)

• Cisco Systems, Inc. (USA)

• Fusion Connect, Inc. (USA)

• CenturyLink (USA)

• Plantronics, Inc. (USA)

• Mitel Networks Corp. (Kanada)

• Datavo (US)

• Sangoma (Kanada)

• Nextiva (US)

• NovoLink Communications, Inc. (USA)

• Ozonetel (Indien)

• BullsEye Telecom (USA)

• TPx Kommunikation (US)

• OneConnect Technology Co., Ltd. (China)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.