Global Continuous Glucose Monitoring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.69 Billion

USD

41.60 Billion

2025

2033

USD

12.69 Billion

USD

41.60 Billion

2025

2033

| 2026 –2033 | |

| USD 12.69 Billion | |

| USD 41.60 Billion | |

| % | |

|

Segmentierung des globalen Marktes für kontinuierliche Glukosemessung nach Komponenten (integrierte Insulinpumpen, Transmitter und Empfänger sowie Sensoren), Demografie (Kinder (≤ 14 Jahre) und Erwachsene ( 14 Jahre)), Endnutzer (Kliniken und Diagnosezentren, häusliche Pflege, Privatkliniken, Krankenhäuser und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für kontinuierliche Glukosemessung

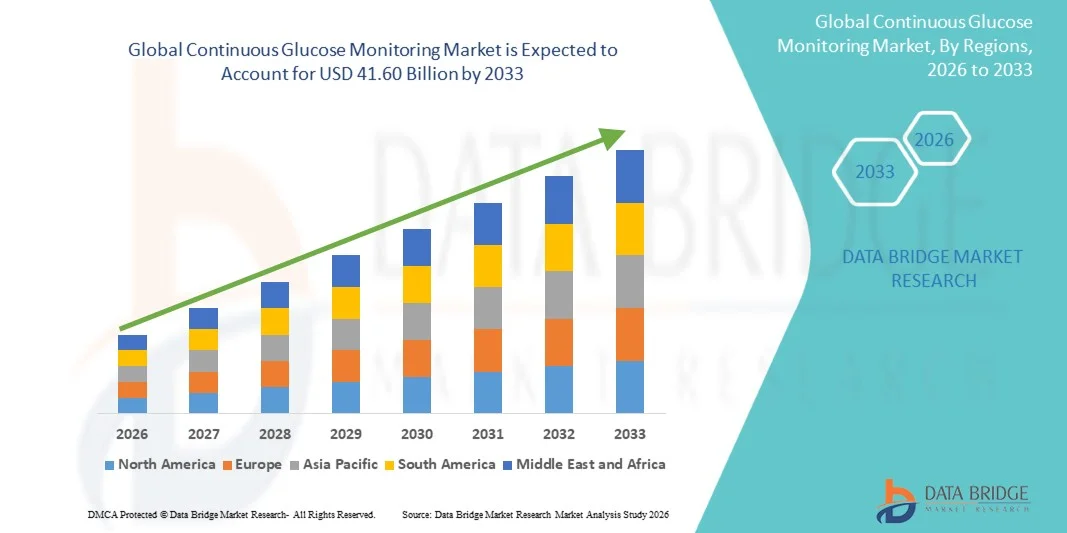

- Der globale Markt für kontinuierliche Glukosemessung hatte im Jahr 2025 einen Wert von 12,69 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 41,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Diabetes und die kontinuierlichen technologischen Fortschritte bei tragbaren Gesundheitsgeräten angetrieben. Dies führt zu einer verstärkten Nutzung von Echtzeit-Glukosemesssystemen sowohl in der häuslichen Pflege als auch in Kliniken. Der wachsende Trend hin zu digitalem Gesundheitsmanagement und Fernüberwachung von Patienten beschleunigt die Integration von Systemen zur kontinuierlichen Glukosemessung in die routinemäßige Diabetesversorgung zusätzlich.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach komfortablen, minimalinvasiven und präzisen Lösungen zur Blutzuckermessung dazu, dass Systeme zur kontinuierlichen Glukosemessung (CGM) sich als bevorzugte Alternative zu herkömmlichen Blutzuckermessmethoden etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von CGM-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für kontinuierliche Glukosemessung

- Systeme zur kontinuierlichen Glukosemessung, die die Blutzuckerwerte in Echtzeit mithilfe tragbarer Sensoren erfassen, sind aufgrund ihrer Genauigkeit, ihres Komforts und der Möglichkeit, kontinuierlich Daten zu liefern, zu unverzichtbaren Werkzeugen im modernen Diabetesmanagement geworden – sowohl in der häuslichen Pflege als auch in Kliniken.

- Die steigende Nachfrage nach Systemen zur kontinuierlichen Glukosemessung wird vor allem durch die weltweit zunehmende Verbreitung von Diabetes, die steigende Nutzung tragbarer medizinischer Technologien und die wachsende Präferenz für minimalinvasive Glukosemesslösungen angetrieben, die die Notwendigkeit häufiger Blutzuckermessungen per Fingerstich reduzieren.

- Nordamerika dominierte den Markt für kontinuierliche Glukosemessung (CGM) mit dem größten Umsatzanteil von 44,8 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsstrukturen, ein hohes Diabetesbewusstsein und die Präsenz führender CGM-Hersteller zurückzuführen. In den USA war ein deutliches Wachstum bei der CGM-Nutzung zu verzeichnen, insbesondere bei Typ-1-Diabetikern und insulinabhängigen Typ-2-Diabetikern. Unterstützt wurde dies durch technologische Fortschritte wie den Echtzeit-Datenaustausch und die Smartphone-Integration.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für kontinuierliche Glukosemessung sein und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % wachsen. Treiber dieser Entwicklung sind die rasch zunehmende Zahl von Diabetikern, steigende Gesundheitsausgaben, der verbesserte Zugang zu fortschrittlichen Medizingeräten und das wachsende Bewusstsein für proaktive Glukosemessung in Ländern wie China, Indien und Japan.

- Das Segment der Erwachsenen (über 14 Jahre) erzielte 2025 mit 68,2 % den größten Marktanteil, was auf die hohe Prävalenz von Typ-2-Diabetes bei Erwachsenen weltweit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für kontinuierliche Glukosemessung

|

Attribute |

Kontinuierliche Glukosemessung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Abbott (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die kontinuierliche Glukosemessung

„ Fortschrittliche Echtzeit-Chirurgieintelligenz und Systeminteroperabilität “

- Ein prominenter und sich rasant entwickelnder Trend auf dem globalen Markt für KI-gestützte intraoperative Entscheidungshilfesysteme ist die Weiterentwicklung von Echtzeit-Systemen für chirurgische Intelligenz. Diese integrieren hochauflösende Bildgebung, prädiktive Analysen und Algorithmen des maschinellen Lernens direkt in die Arbeitsabläufe im OP. Die Technologien transformieren traditionelle Operationsumgebungen in datengesteuerte Ökosysteme, die präzise und fundierte Entscheidungen bei komplexen Eingriffen ermöglichen.

- Plattformen wie das Navigationssystem StealthStation von Medtronic ermöglichen es Chirurgen beispielsweise, detaillierte anatomische Strukturen intraoperativ darzustellen. Dies verbessert die Genauigkeit des Eingriffs und reduziert das Komplikationsrisiko. Solche Systeme kombinieren Bilddaten mit fortschrittlichen Analysemethoden, um chirurgische Eingriffe mit größerer Sicherheit durchzuführen.

- Krankenhäuser und OP-Zentren setzen zunehmend auf Lösungen, die sich nahtlos in Bildgebungssysteme, elektronische Patientenakten und robotergestützte Operationstechnologien integrieren lassen. Diese Interoperabilität gewährleistet einen unterbrechungsfreien Datenfluss und ermöglicht es Ärzten, wichtige Patientendaten zu gewinnen, ohne den Ablauf der Behandlung zu beeinträchtigen.

- Die zunehmende Präferenz für minimalinvasive und präzisionsgeführte Operationen verstärkt die Nachfrage nach intelligenten intraoperativen Unterstützungssystemen, die die Visualisierung verbessern, Operationswege optimieren und evidenzbasierte klinische Entscheidungen unterstützen.

- Die Hersteller arbeiten kontinuierlich an Innovationen, um umfassende Plattformen zu entwickeln, die Bildgebungsfunktionen, KI-gestützte Analysen und prädiktive Modellierung vereinen und so der steigenden Komplexität chirurgischer Eingriffe gerecht werden und die Patientensicherheit sowie die Behandlungsergebnisse insgesamt verbessern.

Marktdynamik der kontinuierlichen Glukosemessung

Treiber

„Zunehmende Belastung durch komplexe chirurgische Eingriffe und chronische Krankheiten“

- Die weltweit zunehmende Verbreitung chronischer Erkrankungen und die wachsende Zahl komplexer chirurgischer Eingriffe sind entscheidende Faktoren für die beschleunigte Einführung KI-gestützter intraoperativer Entscheidungshilfesysteme. Mit zunehmender Komplexität der Patientenfälle benötigen Chirurgen fortschrittliche technologische Unterstützung, um Genauigkeit, Effizienz und verbesserte klinische Ergebnisse zu gewährleisten.

- Beispielsweise ist das robotergestützte System NAV3 von Stryker in großen Krankenhäusern in den Vereinigten Staaten weit verbreitet, um die Präzision orthopädischer Operationen zu verbessern, die Arbeitsabläufe im Operationssaal zu optimieren und die Wahrscheinlichkeit postoperativer Komplikationen zu verringern.

- Gesundheitseinrichtungen investieren erheblich in fortschrittliche Operationstechnologien, um Fehler zu minimieren, Genesungszeiten zu verkürzen und die Erfolgsraten von Eingriffen zu optimieren. Diese Investitionen stehen im Einklang mit dem umfassenderen Wandel hin zu einer wertorientierten Gesundheitsversorgung und ergebnisorientierten Behandlungsstrategien.

- Technologische Fortschritte, darunter verbesserte Bildauflösung, Echtzeitanalysen und KI-gestützte Vorhersagen, stärken die intraoperativen Entscheidungsmöglichkeiten und ermöglichen es Chirurgen, während des Eingriffs fundierte Anpassungen vorzunehmen.

- Darüber hinaus tragen steigende Gesundheitsausgaben, unterstützende Regierungsinitiativen zur Förderung fortschrittlicher Medizintechnologien und der zunehmende Fokus auf evidenzbasierte chirurgische Verfahren gemeinsam zur Expansion dieses Marktes bei.

Zurückhaltung/Herausforderung

„ Hohe Kapitalinvestitionen und regulatorische Komplexität “

- Die erheblichen Anfangsinvestitionen, die für KI-gestützte intraoperative Entscheidungssysteme erforderlich sind, stellen weiterhin eine große Hürde dar, insbesondere für kleinere Krankenhäuser und chirurgische Zentren in Entwicklungsländern. Die Kosten für Hardware, Softwareintegration, Wartung und Upgrades können die Zugänglichkeit trotz klarer klinischer Vorteile einschränken.

- Beispielsweise erforderten frühe Implementierungen des Curve-Navigation-Systems von Brainlab erhebliche finanzielle Investitionen, was die Einführung für budgetbeschränkte Gesundheitseinrichtungen erschwerte.

- Beispielsweise können neben finanziellen Aspekten auch der Bedarf an spezialisierter Schulung von Klinikern und die Anpassung von Arbeitsabläufen die Marktdurchdringung verlangsamen. Die Integration fortschrittlicher Entscheidungsunterstützungstechnologien in bestehende chirurgische Protokolle erfordert Zeit, Ressourcen und institutionelles Engagement.

- Strenge behördliche Zulassungsverfahren und die Einhaltung sich ständig weiterentwickelnder Sicherheits- und Qualitätsstandards stellen Hersteller, die eine zeitnahe Markteinführung ihrer Produkte anstreben, vor zusätzliche Herausforderungen.

- Darüber hinaus könnte Skepsis oder mangelndes Bewusstsein hinsichtlich der Zuverlässigkeit und langfristigen Wirksamkeit KI-basierter intraoperativer Systeme bei bestimmten Gesundheitsdienstleistern die Akzeptanz hemmen.

- Die Bewältigung dieser Bedenken durch Kostenoptimierungsstrategien, umfassende Schulungsprogramme, robuste Cybersicherheitsrahmen und validierte klinische Ergebnisdaten wird entscheidend sein, um nachhaltiges Marktwachstum und eine breitere Akzeptanz zu gewährleisten.

Marktumfang für kontinuierliche Glukosemessung

Der Markt ist segmentiert nach Komponenten, demografischen Merkmalen und Endnutzern.

• Nach Komponente

Basierend auf den Komponenten ist der Markt für kontinuierliche Glukosemessung (CGM) in integrierte Insulinpumpen, Transmitter und Empfänger sowie Sensoren unterteilt. Das Segment der Sensoren dominierte 2025 mit einem Marktanteil von 49,5 %, was auf ihre regelmäßige Nutzung und ihre zentrale Rolle bei der kontinuierlichen Glukosemessung zurückzuführen ist. Sensoren müssen regelmäßig ausgetauscht werden, was den Herstellern stetige Einnahmen sichert. Die zunehmende Nutzung von Echtzeit-CGM-Systemen bei Diabetikern verstärkt die Nachfrage zusätzlich. Technologische Fortschritte haben die Genauigkeit, die Tragedauer und den Tragekomfort der Sensoren verbessert. Krankenhäuser und Anwender im häuslichen Umfeld bevorzugen minimalinvasive Sensoren mit verlängerten Kalibrierungsintervallen. Die weltweit steigende Diabetesprävalenz trägt maßgeblich zum Wachstum dieses Segments bei. Die Integration mit Smartphone-Apps und Cloud-Plattformen verbessert die Benutzerfreundlichkeit. Zulassungen für fortschrittliche Sensoren stärken zudem das Vertrauen der medizinischen Fachkräfte. Das Segment profitiert von einer starken Kostenerstattung in entwickelten Märkten. Kontinuierliche Innovationen bei Biosensoren der nächsten Generation sichern die anhaltende Marktführerschaft.

Das Segment der integrierten Insulinpumpen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung automatisierter Insulinabgabesysteme. Die Integration von CGM-Systemen in Insulinpumpen ermöglicht Closed-Loop-Systeme, verbessert die Blutzuckerkontrolle und reduziert das Risiko von Hypoglykämien. Die steigende Nachfrage nach Systemen mit künstlicher Bauchspeicheldrüse beschleunigt das Wachstum zusätzlich. Patienten bevorzugen integrierte Geräte aufgrund des höheren Komforts und des geringeren manuellen Eingriffs. Technologische Fortschritte bei intelligenten Algorithmen und KI-gestützten Glukosevorhersagen fördern die Akzeptanz weiter. Das wachsende Bewusstsein für fortschrittliche Diabetesmanagementlösungen unterstützt die Expansion. Günstige Erstattungspolitiken in Nordamerika und Europa stärken die Marktdurchdringung. Die Expansion in Schwellenländer mit wachsenden Diabetespopulationen trägt zum schnellen Wachstum bei. Kontinuierliche Produktinnovationen und strategische Kooperationen zwischen Geräteherstellern verstärken die Dynamik des Segments.

• Nach demografischen Merkmalen

Basierend auf demografischen Daten ist der Markt für kontinuierliche Glukosemessung (CGM) in Kinder (≤ 14 Jahre) und Erwachsene (> 14 Jahre) unterteilt. Das Segment der Erwachsenen (> 14 Jahre) erzielte 2025 mit 68,2 % den größten Marktanteil, was auf die hohe Prävalenz von Typ-2-Diabetes bei Erwachsenen weltweit zurückzuführen ist. Bewegungsmangel, Übergewicht und die alternde Bevölkerung tragen maßgeblich zur zunehmenden Nutzung von CGM-Systemen bei. Erwachsene bevorzugen die kontinuierliche Messung zunehmend für ein besseres Blutzuckermanagement und zur Vorbeugung von Langzeitkomplikationen. Betriebliche Gesundheitsförderungsprogramme und Empfehlungen von Ärzten treiben die Nachfrage ebenfalls an. Ein wachsendes Gesundheitsbewusstsein und die zunehmende Nutzung tragbarer Technologien unterstützen das Segmentwachstum. Die Kostenübernahme für die Diabetesversorgung Erwachsener durch die Krankenkassen verbessert den Zugang. Die technologische Integration mit Smartphones und Wearables erhöht den Komfort. Höhere Diagnosequoten bei Erwachsenen stärken die Marktführerschaft zusätzlich.

Das Segment der Kinder (≤14 Jahre) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Inzidenz von Typ-1-Diabetes bei Kindern. Eltern bevorzugen Echtzeit-CGM-Systeme zur Fernüberwachung und Gewährleistung der Sicherheit. Die Integration von Smartphone-Benachrichtigungen und Pflegepersonenbenachrichtigungen fördert die Akzeptanz. Staatliche Initiativen zur Förderung der pädiatrischen Diabetesversorgung tragen zum Wachstum bei. Technologische Fortschritte haben den Tragekomfort der Sensoren verbessert und deren Invasivität reduziert, wodurch sie sich besser für Kinder eignen. Aufklärungskampagnen von Gesundheitsorganisationen steigern die Akzeptanz zusätzlich. Die Zulassung von Geräten speziell für Kinder und Jugendliche sowie die Ausweitung der Kostenerstattung beschleunigen die Marktdurchdringung. Auch die zunehmenden schulbasierten Gesundheitsüberwachungsprogramme tragen zum Wachstum dieses Segments bei.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Kliniken und Diagnosezentren, häusliche Pflege, Privatkliniken, Krankenhäuser und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 38,9 %, was auf fortschrittliche Diabetesmanagementprogramme und den Zugang zu qualifiziertem medizinischem Fachpersonal zurückzuführen ist. Krankenhäuser nutzen CGM-Geräte zur stationären Blutzuckermessung, insbesondere auf Intensivstationen und in chirurgischen Abteilungen. Die Verfügbarkeit einer modernen Diagnoseinfrastruktur fördert die Geräteakzeptanz. Steigende Krankenhauseinweisungen aufgrund von Diabeteskomplikationen treiben die Nachfrage zusätzlich an. Erstattungspolitiken und strukturierte Behandlungsprotokolle stärken die Nutzung im Krankenhaus. Ärzte nutzen CGM-Daten zur Anpassung der Behandlung und zur Optimierung der Insulintherapie. Strategische Partnerschaften zwischen Krankenhäusern und Geräteherstellern verbessern die Verfügbarkeit. Auch die zunehmende klinische Forschung zu CGM-Systemen trägt zur Marktführerschaft bei.

Für das Segment „Häusliche Pflege“ wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Selbstkontrolle und telemedizinischem Diabetesmanagement. Immer mehr Patienten nutzen CGM-Systeme zur täglichen Blutzuckermessung, um häufige Krankenhausbesuche zu vermeiden. Die Integration mit Smartphones, Wearables und Telemedizinplattformen erhöht den Komfort. Das wachsende Bewusstsein für eine proaktive Diabeteskontrolle treibt die Nachfrage an. Attraktive Erstattungsmodelle und abonnementbasierte Sensorliefermodelle beschleunigen die Akzeptanz. Die zunehmende Internetverbreitung und digitale Kompetenz verbessern die Zugänglichkeit. Technologische Verbesserungen bei tragbaren CGM-Systemen unterstützen das Wachstum zusätzlich. Der Ausbau von Programmen zum Management chronischer Erkrankungen im häuslichen Umfeld trägt maßgeblich zur schnellen Expansion dieses Segments bei.

Marktanalyse für kontinuierliche Glukosemessung

- Nordamerika dominierte den Markt für kontinuierliche Glukosemessung mit dem größten Umsatzanteil von 44,8 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsstrukturen, ein hohes Diabetesbewusstsein und die Präsenz führender CGM-Hersteller wie Dexcom und Abbott zurückzuführen.

- Die in der Region etablierten klinischen Leitlinien und Versicherungspolicen haben die Akzeptanz der Geräte bei Diabetespatienten maßgeblich gefördert.

- Kontinuierliche technologische Fortschritte, darunter Echtzeit-Glukosemessung, verbesserte Sensorgenauigkeit und nahtlose Smartphone-Konnektivität, haben das Marktwachstum sowohl im Krankenhaus- als auch im häuslichen Pflegebereich weiter gestärkt.

Einblick in den US-Markt für kontinuierliche Glukosemessung

Der US-amerikanische Markt für kontinuierliche Glukosemessung (CGM) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Diabetesprävalenz und die rasche Verbreitung fortschrittlicher Glukosemesstechnologien. Die großzügige Kostenerstattung durch öffentliche und private Kostenträger sowie das wachsende Bewusstsein der Patienten für ein proaktives Diabetesmanagement haben die Nutzung von CGM beschleunigt. Besonders hoch ist die Akzeptanz bei Typ-1-Diabetikern und insulinpflichtigen Typ-2-Diabetikern. Funktionen wie die Echtzeit-Datenübertragung an Pflegekräfte und medizinisches Fachpersonal, die Smartphone-Integration und die Kompatibilität mit Insulinpumpen tragen zudem zu einem anhaltenden Marktwachstum in den USA bei.

Einblick in den europäischen Markt für kontinuierliche Glukosemessung

Der europäische Markt für kontinuierliche Glukosemessung (CGM) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird dies durch günstige staatliche Gesundheitspolitik, die steigende Diabetesprävalenz und den zunehmenden Fokus auf Prävention. Länder in der gesamten Region verbessern die Erstattungswege für CGM-Geräte und fördern so einen breiteren Patientenzugang. Das wachsende Bewusstsein für die Vorteile der kontinuierlichen Glukosemessung und die damit verbundenen verbesserten Behandlungsergebnisse trägt zur Akzeptanz in Krankenhäusern und der häuslichen Pflege bei. Darüber hinaus verstärken technologische Innovationen und die Zusammenarbeit zwischen Gesundheitsdienstleistern und Geräteherstellern das Marktwachstum.

Einblick in den britischen Markt für kontinuierliche Glukosemessung

Der britische Markt für kontinuierliche Glukosemessung (CGM) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Unterstützung des Nationalen Gesundheitsdienstes (NHS) für die CGM-Nutzung sowie steigende Initiativen im Diabetesmanagement. Der verstärkte Fokus auf die Reduzierung diabetesbedingter Komplikationen und Krankenhauseinweisungen veranlasst Gesundheitsdienstleister, Echtzeit-Glukosemesssysteme zu empfehlen. Darüber hinaus dürften die Präferenz der Patienten für minimalinvasive, tragbare Überwachungssysteme und der verbesserte Zugang durch Kostenerstattungsprogramme das Marktwachstum im Land weiter ankurbeln.

Einblick in den deutschen Markt für kontinuierliche Glukosemessung

Der deutsche Markt für kontinuierliche Glukosemessung (CGM) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine starke Gesundheitsinfrastruktur, eine umfassende gesetzliche Krankenversicherung und die zunehmende Nutzung digitaler Gesundheitslösungen. Deutschlands Fokus auf fortschrittliche Medizintechnologien und strukturierte Diabetes-Management-Programme beschleunigt die Verbreitung von CGM. Die wachsende Akzeptanz tragbarer Gesundheitsgeräte und der Fokus auf datengestützte Behandlungsentscheidungen tragen zusätzlich zur Marktentwicklung im klinischen und privaten Gesundheitswesen bei.

Einblick in den Markt für kontinuierliche Glukosemessung im asiatisch-pazifischen Raum

Der Markt für kontinuierliche Glukosemessung im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 14,2 % am schnellsten wachsen. Treiber dieses Wachstums sind die rapide Zunahme der Diabetesfälle, steigende Gesundheitsausgaben und der verbesserte Zugang zu fortschrittlichen Medizintechnologien in Ländern wie China, Indien und Japan. Die zunehmende Urbanisierung, Bewegungsmangel und veränderte Ernährungsgewohnheiten haben die Diabetesinzidenz deutlich erhöht und damit eine starke Nachfrage nach effektiven Lösungen zur Glukosemessung geschaffen. Staatliche Initiativen zur Förderung der Früherkennung und des Krankheitsmanagements sowie ein wachsendes Bewusstsein für eine proaktive Blutzuckerkontrolle unterstützen das regionale Wachstum zusätzlich.

Einblick in den japanischen Markt für kontinuierliche Glukosemessung

Der japanische Markt für kontinuierliche Glukosemessung (CGM) gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des starken Fokus auf das Management chronischer Erkrankungen stetig an Dynamik. Die zunehmende Verbreitung von Diabetes bei älteren Menschen fördert die Nutzung von CGM-Systemen, die Komfort und Echtzeit-Tracking bieten. Technologische Fortschritte und die Präferenz der Patienten für kompakte und präzise Wearables tragen zu einer breiteren Integration von CGM-Systemen in die routinemäßige Diabetesbehandlung bei.

Einblick in den chinesischen Markt für kontinuierliche Glukosemessung

Der chinesische Markt für kontinuierliche Glukosemessung (CGM) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Zahl von Diabetikern, die wachsende Mittelschicht und die rasche Modernisierung der Gesundheitsinfrastruktur. Das zunehmende Bewusstsein für CGM, die verbesserte Bezahlbarkeit und die heimischen Produktionskapazitäten stärken die Marktdurchdringung. Auch die staatlichen Bemühungen zur Verbesserung des Managements chronischer Erkrankungen und zur Förderung digitaler Gesundheitslösungen tragen zum nachhaltigen Wachstum des CGM-Marktes in China bei.

Marktanteil der kontinuierlichen Glukosemessung

Die Branche der kontinuierlichen Glukosemessung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Abbott (USA)

• Dexcom, Inc. (USA)

• Medtronic plc (Irland)

• Senseonics Holdings, Inc. (USA)

• Roche Holding AG (Schweiz)

• Ascensia Diabetes Care Holdings AG (Schweiz)

• Insulet Corporation (USA)

• Tandem Diabetes Care, Inc. (USA)

• Ypsomed AG (Schweiz)

• Novo Nordisk A/S (Dänemark)

• Sanofi SA (Frankreich)

• B. Braun Melsungen AG (Deutschland)

• GlySens Incorporated (USA)

• Nemaura Medical Inc. (Großbritannien)

• AgaMatrix, Inc. (USA)

• LifeScan IP Holdings, LLC (USA)

• Terumo Corporation (Japan)

• Arkray, Inc. (Japan)

• MicroTech Medical (China)

• POCTech Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für kontinuierliche Glukosemessung

- Im Juni 2021 gab Abbott Laboratories die FDA-Zulassung für seine iOS-App FreeStyle Libre 2 bekannt. Nutzer können damit Glukosewerte in Echtzeit direkt auf ihrem iPhone abrufen, ohne ein separates Lesegerät zu benötigen. Diese Entwicklung verbesserte den Benutzerkomfort und war ein wichtiger Schritt hin zu Smartphone-integrierten Diabetes-Management-Lösungen.

- Im Dezember 2021 erhielt Dexcom die CE-Kennzeichnung für sein kontinuierliches Glukosemesssystem Dexcom G7 in Europa. Das G7 zeichnet sich durch ein kleineres All-in-One-Sensor- und Transmitter-Design mit kürzerer Aufwärmzeit aus, was den Patientenkomfort und die Benutzerfreundlichkeit im Vergleich zu früheren Generationen verbessert.

- Im August 2022 brachte Abbott Laboratories das FreeStyle Libre 3-System nach der FDA-Zulassung in den USA auf den Markt. Das System, das als einer der kleinsten und dünnsten CGM-Sensoren weltweit gilt, lieferte minütlich Echtzeit-Glukosewerte direkt an ein Smartphone und stärkte damit Abbotts Wettbewerbsposition auf dem globalen CGM-Markt.

- Im April 2023 erhielt Medtronic die FDA-Zulassung für sein MiniMed 780G-System mit Guardian 4-Sensor, ein fortschrittliches Hybrid-Closed-Loop-Insulinabgabesystem, das CGM-Daten mit automatisierten Insulinanpassungen integriert. Diese Zulassung unterstrich die Bedeutung der CGM-Technologie für die Integration in automatisierte Diabetesmanagement-Plattformen.

- Im März 2024 gab Abbott Laboratories die FDA-Zulassung für Lingo und Libre Rio bekannt, zwei rezeptfreie Systeme zur kontinuierlichen Glukosemessung (CGM) auf Basis der FreeStyle Libre-Plattform. Diese Produkte erweiterten den Zugang zu CGM über insulinabhängige Patienten hinaus auf breitere Verbraucher- und Wellnessmärkte.

- Im August 2024 brachte Dexcom mit Stelo by Dexcom sein erstes rezeptfreies CGM-System für Erwachsene mit Typ-2-Diabetes auf den Markt, die kein Insulin benötigen. Dieser strategische Schritt erweiterte den adressierbaren Markt von Dexcom deutlich und markierte einen wichtigen Meilenstein für die Akzeptanz von rezeptfreien CGM-Systemen.

- Im Oktober 2024 erhielt Senseonics Holdings die FDA-Zulassung für das Eversense 365 System zur kontinuierlichen Glukosemessung (CGM), das erste implantierbare CGM-System mit einer Laufzeit von bis zu einem Jahr. Diese Langzeit-Implantattechnologie stellte einen Durchbruch dar, da sie die Häufigkeit des Sensorwechsels reduzierte und die Therapietreue bei der langfristigen Glukosemessung verbesserte.

- Im April 2025 erhielt Dexcom die FDA-Zulassung für das Dexcom G7 15-Tage-System zur kontinuierlichen Glukosemessung. Dieses System verlängert die Tragedauer des Sensors bei gleichbleibend hoher Genauigkeit. Die längere Tragedauer soll den Patientenkomfort erhöhen und die Gesamtkosten des Geräts pro Nutzungstag senken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.