Global Copier Paper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.31 Billion

USD

31.50 Billion

2025

2033

USD

27.31 Billion

USD

31.50 Billion

2025

2033

| 2026 –2033 | |

| USD 27.31 Billion | |

| USD 31.50 Billion | |

| % | |

|

Global Copier Paper Market, By Thickness (bis zu 50 GSM, 50 GSM zu 80, 80 GSM zu 110 GSM, und 110 GSM zu 130 GSM), Papiergröße (A/4 Copier Paper, A/3 Copier Paper, A/5 Copier Paper und andere Größen), Materialtyp (Virgin und recycelt), Endverwendung (Handel und Verbraucher) - Industrietrends und Prognose zu 2033

Coping Paper MarketÜberblick

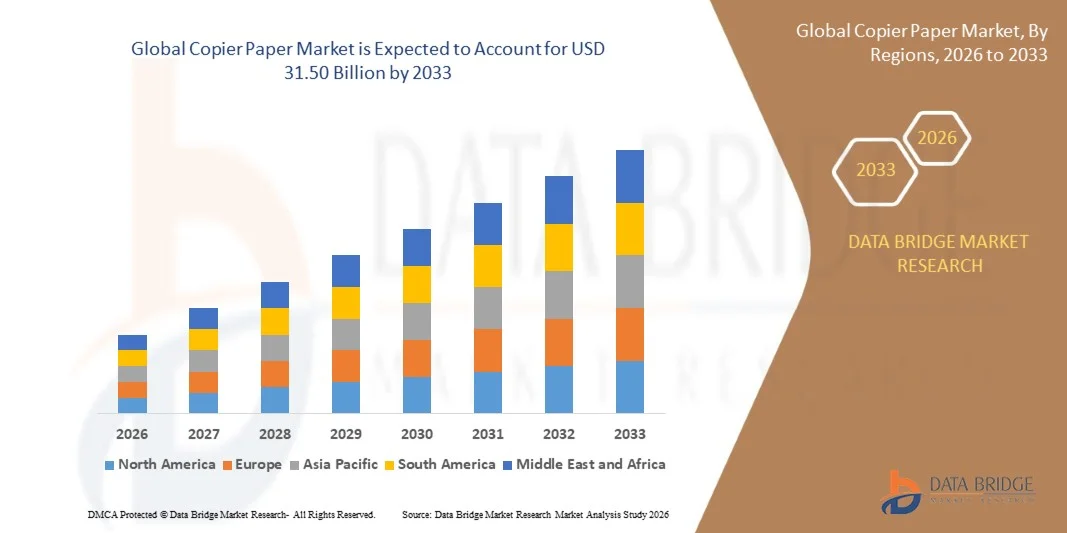

Der Copier Paper Market wurde beiUSD 27.31 Milliarden in 2025und wird zu erreichenUSD 31,50 Milliarden von 2033, in einemCAGR von 1,80% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage von Geschäftsstellen, Bildungseinrichtungen und Druckanwendungen sowie den steigenden Verbrauch von hochwertigen und nachhaltigen Papierprodukten getrieben wird. Die Ausweitung der Unternehmensaktivitäten, wachsende Alphabetisierungsraten und die kontinuierliche Nachfrage nach Dokumentationen und Druckmaterialien unterstützen die Markterweiterung in den entwickelten und Schwellenländern weiter. Auch die zunehmende Einführung von Recyclingpapier und Fortschritte in der Papierherstellungstechnik tragen zu einem langfristigen Marktwachstum bei.

Der wachsende Bedarf an qualitativ hochwertigen Drucklösungen und die zunehmende Betonung auf umweltverträgliche Papierproduktion fördern die Hersteller, nachhaltige und hochwertige Kopierpapierprodukte einzuführen. Unternehmen, Regierungsorganisationen und Bildungseinrichtungen verlassen sich weiterhin auf Kopierpapier für administrative Arbeiten, Berichte und Kommunikationsmaterialien, wobei die Nachfrage in den Bereichen Endverbrauch stabil bleibt. Darüber hinaus unterstützt die zunehmende Verfügbarkeit durch organisierte Einzelhandels- und E-Commerce-Kanäle sowie Investitionen in effiziente Zellstoff- und Papierherstellungsprozesse die weitere Expansion des Copier Paper Markets.

Trends und Einblicke

- Asia-Pacific dominierte den Copier Paper Market mit dem größten Umsatzanteil von 42% im Jahr 2025, unterstützt durch den Ausbau von kommerziellen Aktivitäten, wachsender Bildungsinfrastruktur und starke Nachfrage aus der Druck- und Verpackungsindustrie

- Das Neunsegment führte den Markt mit einem Anteil von 68,1% in 2025, angetrieben durch seine überlegene Helligkeit, Glätte und Druckleistung

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 4,9% von 2026 bis 2033 sein, die durch steigende Nachfrage nach Premium-Druckpapier, steigender Home Office-Adoption und steigenden Anforderungen aus den gewerblichen Sektoren bewirtschaftet wird

- Recycled ist der am schnellsten wachsende Materialtyp, der von 2026 bis 2033 eine CAGR von 8,1 % registriert, unterstützt durch die Erhöhung des Umweltbewusstseins und wachsende Betonung auf nachhaltige Papierproduktion

- Das Segment A/4-Kopierpapier dominierte die Kategorie Papiergröße mit einem Umsatzanteil von 62,3 % im Jahr 2025, der durch seinen umfangreichen Einsatz in Büros, Schulen, Regierungseinrichtungen und Haushalten geführt wurde.

- 80 GSM bis 110 GSM entfielen 2025 auf 44,8% des Marktes, bevorzugt durch seinen weit verbreiteten Einsatz in Büros, Bildungseinrichtungen und kommerziellen Druckanwendungen

- Das A/3-Kopierpapiersegment ist die am schnellsten wachsende Papiergröße, mit einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach größeren Druckformaten in grafischen Design-, Werbe- und Engineering-Anwendungen

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 27.31 Milliarden

- Voraussichtlicher Marktwert (2033): USD 31,50 Milliarden

- Prognose CAGR (2026–2033): 1,80%

- Leitregion 2025: Asien-Pazifik

- Schnellste Anbauregion: Nordamerika

Report Scope und Copier Paper MarketSegment

|

Attribute |

Schlüssel zum KopierenMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Internationales Papier(US) · North Pacific Paper Company (USA) · Südküstenpapier (US) ·UPM(Finnland) ·Domtar Corporation(US) · Nippon Paper Industries Co., Ltd. (Japan) ·Mondi(USK) ·Stora Enso(Finnland) · Smurfit Kappa (Irland) · Oji Holdings Corporation (Japan) · Georgien-Pazifik (USA) · Neun Drachen Papier (Holdings) Limited (China) · Sappi (Südafrika) · Metsä Gruppe (Finnland) · Daio Paper Corporation (Japan) · Pratt Industries, Inc. (USA) · Svenska Cellulosa Aktiebolaget (SCA) (Schweden) · Packaging Corporation of America (USA) · Rolland (Kanada) |

|

Marktmöglichkeiten |

· Ausbau von Premium- und High-Brightness Copier Papierprodukten · steigende Nachfrage nach umweltfreundlichen und FSC-zertifizierten Papierlösungen · Wachstum von E-Commerce-Kanälen für Office und Stationery Supplies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Coping Paper Market Trends

Trend: Wachsende Annahme nachhaltiger und recycelter Copier-Papierprodukte

Das zunehmende Umweltbewusstsein und die zunehmende Unternehmens-Nachhaltigkeitsverpflichtungen treiben eine höhere Akzeptanz von recycelten und umweltzertifizierten Kopierpapierprodukten in kommerziellen und institutionellen Sektoren. Organisationen priorisieren zunehmend Papierprodukte, die vom Forest Stewardship Council und Programm für die Endorsement of Forest Certification zertifiziert wurden, um verantwortungsvolle Beschaffungspraktiken zu unterstützen und Umweltauswirkungen zu reduzieren. Die Hersteller stellen auch kohlenstoffarme Papierproduktionstechnologien vor und erweitern die Verwertung von recyceltem Fasermaterial, um den wachsenden Kundenpräferenzen gerecht zu werden. Die steigende Nachfrage nach umweltfreundlichen Büroangeboten und Regierungsvorschriften zur Förderung nachhaltiger Beschaffung unterstützen diesen Trend weiter.

Unternehmen wie International Paper und Mondi erweitern ihr Portfolio an zertifizierten und nachhaltigen Papierprodukten, während Stora Enso seinen Fokus auf nachwachsenden und kreisförmigen Materiallösungen zur Unterstützung der wachsenden Nachfrage nach umweltverträglichen Kopierpapieren weiter ausbaut.

Copier Paper Market Dynamics

Key Market Driver: Steigende Nachfrage von Handelsbüros und Bildungseinrichtungen

Die zunehmende Nachfrage nach Dokumentations-, Druck- und Kopiertätigkeiten in Büros, Schulen, Universitäten und Regierungseinrichtungen treibt weltweit die Nachfrage nach Kopierpapier deutlich voran. Die Ausweitung der Dienstleistungsbranchen, die steigende Bildungseinschreibung und das Wachstum der administrativen Aktivitäten unterstützen trotz des allmählichen Wandels in Richtung Digitalisierung einen stabilen Druckpapierverbrauch. Nach Angaben der UNESCO steigt die globale Studenteneinschreibung weiter an und unterstützt die anhaltende Nachfrage nach Bildungsmaterialien. Auch das Wachstum in Hybridarbeitsplätzen und Heimbüros trägt zu einem anhaltenden Papierkonsum in den entwickelten und Schwellenländern bei.

Wichtige Unternehmen wie Domtar Corporation, UPM und Nippon Paper Industries Co., Ltd. konzentrieren sich auf die Verbesserung der Produktqualität und Produktionseffizienz, um die anhaltende Nachfrage von kommerziellen und institutionellen Endverbrauchern zu bewältigen.

Schlüsselrückhaltung/Herstellung: Erhöhung der Digitalisierung und Senkung des Papierverbrauchs

Eine große Herausforderung für den Copier Paper-Markt ist die zunehmende Übernahme digitaler Technologien und papierloser Workflows in Unternehmen und Bildungseinrichtungen. Elektronische Dokumentationssysteme, Cloud-basierte Speicherplattformen und digitale Kommunikationstools reduzieren den Bedarf an physischen Druck- und Kopiertätigkeiten. Unternehmen in verschiedenen Branchen implementieren Nachhaltigkeitsinitiativen und digitale Transformationsprogramme zur Minimierung der Papiernutzung und Betriebskosten. Diese Trends üben Druck auf die Nachfrage nach traditionellen Kopierpapierprodukten aus und fordern die Hersteller auf, die Produktionskapazitäten zu optimieren.

Die Mitteilung von UPM vom März 2025 über die dauerhafte Schließung der Mühle Ettringen in Deutschland, die etwa 270.000 Tonnen Papierproduktionskapazität entfernte, spiegelt die strukturellen Veränderungen und Herausforderungen der Nachfrage wider, die die globale Druck- und Schreibpapierindustrie betreffen.

Key Market Opportunity: Erweiterung von Premium- und High-Brightness Copier Paper Products

Die zunehmende Vorliebe für überlegene Druckqualität und professionelle Präsentationsmaterialien schafft erhebliche Chancen für hochwertige und hochwertige Kopierpapierprodukte. Unternehmen, Verlage und Bildungseinrichtungen sind zunehmend anspruchsvolle Papiersorten mit verbesserter Glätte, Opazität und Helligkeit, um die Druckleistung und die visuelle Attraktivität zu verbessern. Technologische Fortschritte in der Zellstoffverarbeitung und Beschichtungstechnik ermöglichen es Herstellern, Mehrwertprodukte zu entwickeln, die Premium-Anwendungen erfüllen. Die steigende Nachfrage nach Spezialdruck und hochwertiger Bürodokumentation unterstützt die Markterweiterung.

Unternehmen wie Billerud kündigten im Dezember 2024 ein Investitionsprogramm von 1,4 Milliarden SEK für seine Mühlen Escanaba und Quinnesec an, um die grafischen und speziellen Papierkapazitäten zu stärken und steigende Investitionen hervorzuheben, die auf die steigende Nachfrage nach hochwertigen Papierprodukten im Copier Paper Market abzielen.

Coping Paper Market Scope

Der Kopierpapiermarkt wird auf der Grundlage von Dicke, Papiergröße, Materialtyp und Endverwendung segmentiert.

- Von Dicke

Aufgrund der Dicke wird der Copier Paper Market in bis zu 50 GSM, 50 GSM bis 80 GSM, 80 GSM bis 110 GSM und 110 GSM bis 130 GSM segmentiert. Das Segment 80 GSM bis 110 GSM dominierte den Markt mit dem größten Anteil von 44,8% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz in Büros, Bildungseinrichtungen und kommerziellen Druckanwendungen. Dieser Dickenbereich bietet eine optimale Balance zwischen Haltbarkeit, Druckqualität und Kosteneffizienz, so dass es für hochvolumige Druckanforderungen geeignet ist. Überlegene Opazität und reduzierte Papierstaus verbessern die betriebliche Effizienz in Kopierern und Druckern. Die zunehmende Nachfrage nach professionellen Dokumenten und Berichten unterstützt das Segmentwachstum. Die starke Vorliebe der Unternehmen für standardisierte Papiersorten verstärkt weiterhin ihre führende Position.

Das Segment 110 GSM bis 130 GSM wird das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochwertigen Druck- und Präsentationsmaterialien, registrieren. Höhere GSM-Papier bietet verbesserte Steifigkeit und verbesserte Farbwiedergabe, so dass es für Broschüren, Zertifikate und Marketing-Dokumente geeignet. Die zunehmende Nutzung von Spezialdruckanwendungen in Unternehmen und Bildungsbereichen unterstützt die Adoption. Die Erweiterung der digitalen Drucktechnologien erhöht den Bedarf an dickeren Papiersorten mit besserer Finishqualität. Die steigende Verbraucherpräferenz für Premium-Stortierprodukte beschleunigt das Marktwachstum in den entwickelten und Schwellenländern weiter.

- Nach Papiergröße

Auf der Grundlage der Papiergröße wird der Copier Paper Market in A/4 Copier Paper, A/3 Copier Paper, A/5 Copier Paper und andere Größen segmentiert. Das Segment A/4 Copier Paper dominierte den Markt mit einem Anteil von 62,3% im Jahr 2025, unterstützt durch seinen umfangreichen Einsatz in Büros, Schulen, Regierungseinrichtungen und Haushalten. A4 Papier ist zum Standardformat für den täglichen Druck, Kopieren und Dokumentationsaktivitäten weltweit geworden. Hohe Verbrauchsmengen in administrativen und kommerziellen Anwendungen tragen wesentlich zur Marktnachfrage bei. Kompatibilität mit den meisten Druckern und Kopierern erhöht Komfort und Effizienz. Das anhaltende Wachstum der Geschäfts- und Bildungsaktivitäten stärkt die Dominanz des Segments weiter.

Das Segment A/3 Copier Paper soll das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach größeren Druckformaten in grafischen Design-, Werbe- und Engineering-Anwendungen angetrieben wird. A3 Papier ermöglicht die Herstellung von Plakaten, Diagrammen, Präsentationen und Marketingmaterialien mit verbesserter Sichtbarkeit und Detail. Die zunehmende Einführung digitaler Drucklösungen in den gewerblichen Bereichen unterstützt die Segmenterweiterung. Das Wachstum der architektonischen und technischen Dokumentationsanforderungen erhöht den Verbrauch. Die Ausweitung kreativer Branchen und Unternehmenskommunikationsaktivitäten tragen zu einem starken zukünftigen Wachstum bei.

- Nach Materialtyp

Auf der Grundlage der Materialart wird der Copier Paper Market in Virgin und Recycled segmentiert. Das Segment Virgin dominierte den Markt mit dem größten Anteil von 68,1% im Jahr 2025, angetrieben durch seine überlegene Helligkeit, Glätte und Druckleistung. Virgin Papier bietet eine bessere Bildklarheit und Konsistenz, so dass es für professionelle und qualitativ hochwertige Druckanwendungen sehr bevorzugt. Die starke Nachfrage von Büros, Verlagen und Bildungseinrichtungen unterstützt erhebliche Verbrauchsmengen. Verbesserte Haltbarkeit und reduziertes Risiko von Druckfehlern tragen zu einer größeren Benutzerpräferenz bei. Die Verfügbarkeit hochwertiger Produkte in mehreren Regionen verstärkt die Segmentführung.

Das Segment Recycled soll das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033 registrieren, das durch zunehmendes Umweltbewusstsein und zunehmende Betonung auf nachhaltige Papierproduktion getrieben wird. Organisationen übernehmen zunehmend recyceltes Papier, um Kohlenstoffemissionen zu reduzieren und Unternehmensnachhaltigkeitsziele zu unterstützen. Die Regierungsverordnungen zur Förderung der verantwortungsvollen Ressourcennutzung sind eine ermutigende Markterweiterung. Verbesserungen in Recyclingtechnologien haben die Papierqualität und die Druckkompatibilität verbessert, wodurch recycelte Produkte für die Verbraucher attraktiver werden. Mit steigender Vorliebe für umweltfreundliche Bürobedarfe wird das Segmentwachstum weltweit beschleunigt.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Copier Paper Market in Commercial und Consumer segmentiert. Das Handelssegment dominierte den Markt mit einem Anteil von 34,5% im Jahr 2025, unterstützt durch umfangreichen Papierverbrauch in Büros, Unternehmen, Bildungseinrichtungen und Druckdienstleistern. Großformatige Dokumentations-, Verwaltungs- und Geschäftskommunikationsaktivitäten erzeugen eine erhebliche Nachfrage nach Kopierpapierprodukten. Die wachsende Unternehmenstätigkeit und die wachsende Dienstleistungsbranche tragen zu einem höheren Verbrauchsniveau bei. Kontinuierliche Anforderungen an Rechnungen, Berichte und amtliche Dokumente tragen zur Marktnachfrage bei. Die zunehmende Übernahme von Multifunktionsdruckern und Kopierern verstärkt die führende Position des Segments.

Das Consumer-Segment soll das schnellste Wachstum bei einem CAGR von 7,0% von 2026 bis 2033 registrieren, angetrieben durch steigende Home-Druckaktivitäten und steigende Nachfrage nach persönlichen und pädagogischen Dokumentationen. Die zunehmende Durchdringung von Home Office-Setups und Remote-Working-Praktiken unterstützt den Papierverbrauch der einzelnen Nutzer. Die Erweiterung der E-Commerce-Plattformen hat die Zugänglichkeit zu einer Vielzahl von Schreibwarenprodukten verbessert. Die zunehmende Nutzung von Schulaufträgen, kreativen Projekten und Haushaltsdokumentationen trägt zum Segmentwachstum bei. Die Steigerung der Einwegeinnahmen und das wachsende Bewusstsein für Qualitätsdruckmaterialien werden erwartet, um die weitere Expansion zu unterstützen.

Coper Paper Market Regionale Analyse

Asia-Pacific dominierte den Kopierpapiermarkt und entfiel 2025 auf den größten Umsatzanteil von 42 %, unterstützt durch den Ausbau von kommerziellen Aktivitäten, wachsender Bildungsinfrastruktur und starke Nachfrage aus der Druck- und Verpackungsindustrie. Die Region profitiert von der Präsenz von großen Papierherstellern, einer umfangreichen Rohstoffverfügbarkeit und kostengünstigen Produktionsmöglichkeiten in Entwicklungsländern. Das zunehmende Bürogebäude, die Erhöhung der Alphabetisierungsraten und das stetige Wachstum im Verlagssektor tragen zu einem höheren Verbrauch an Kopierpapierprodukten bei. Die steigende Nachfrage nach Premium-Stationen und der Ausbau von E-Commerce-Vertriebskanälen unterstützen das regionale Marktwachstum weiter.

China Copier Papiermarkt Einblick

China hielt den größten Anteil am asiatisch-pazifischen Kopierpapiermarkt 2025, unterstützt durch seine umfangreichen Produktionskapazitäten für Papier und starke Binnennachfrage aus den Bereichen Handel, Bildung und Industrie. Das Land verfügt über eine etablierte Zellstoff- und Papierindustrie, die eine großflächige Produktion und Lieferung von Kopierpapierprodukten ermöglicht. Die steigenden Büroaktivitäten, die Erhöhung der Bildungsausgaben und die Ausweitung der Druckanforderungen sind eine weitere treibende Marktnachfrage. Zudem stärken starke Exportfähigkeiten und Investitionen in fortschrittliche Papierherstellungstechnologien Chinas Führungsposition im regionalen Markt.

Indien Copier Papiermarkt Einblick

Indien zeigt das schnellste Wachstum in der Region Asien-Pazifik, angetrieben durch den Ausbau der Unternehmensbereiche, steigende Bildungseinschreibung und steigende Nachfrage nach Office Stationery Produkten. Die zunehmende Übernahme von Büros und der höhere Verbrauch von Druckpapier in Schulen, Regierungseinrichtungen und Unternehmen unterstützen die Markterweiterung. Die Steigerung des Einwegeinkommens und die zunehmende Sensibilisierung für hochwertige Papierprodukte tragen zum Nachfragewachstum bei. Darüber hinaus beschleunigt die Ausweitung der organisierten Einzelhandelskanäle und E-Commerce-Plattformen die langfristige Marktentwicklung.

Europa Copier Paper Market Insight

Der Europa-Kopier-Papiermarkt wächst stetig, unterstützt durch starke Nachfrage von Büros, Verlagsindustrien und Bildungseinrichtungen in der ganzen Region. Verbraucher und Unternehmen betonen zunehmend hochwertige und nachhaltige Papierprodukte, die die Übernahme von recyceltem und umweltfreundlichem Kopierpapier unterstützen. Das Wachstum der Digitaldruck-Anwendungen und die steigende Nachfrage nach Premium-Storageprodukten tragen zur Markterweiterung bei. Darüber hinaus unterstützen strenge Umweltvorschriften zur Förderung der verantwortungsvollen Papierbeschaffung eine langfristige regionale Entwicklung.

Deutschland Copier Papiermarkt Einblick

Deutschland verzeichnete 2025 den größten Anteil am Europa-Kopier-Papiermarkt, der von seiner starken industriellen Basis und der umfangreichen Nachfrage von Geschäftsstellen, Bildungseinrichtungen und Verlagsunternehmen geprägt war. Das Land verfügt über eine hoch entwickelte Papier- und Druckindustrie, die den großen Verbrauch von Kopierpapierprodukten unterstützt. Die steigende Nachfrage nach nachhaltigen und hochwertigen Papiermaterialien verstärkt das Marktwachstum. Zudem stärken starke Vertriebsnetze und die steigende Übernahme von Recyclingpapierprodukten die führende Position Deutschlands auf dem regionalen Markt.

US Copier Paper Market Insight

Der US-Markt wird durch die zunehmende Nachfrage nach Bürobedarf, Bildungsdruckmaterialien und erstklassigen Schreibwaren unterstützt. Die steigenden Tendenzen der Heimbüros und die zunehmende Auslastung des Druckpapiers in Geschäfts- und Verwaltungstätigkeiten treiben den Verbrauch. Das Land zeugt auch von einer zunehmenden Annahme umweltfreundlicher Papierprodukte durch ein wachsendes Nachhaltigkeitsbewusstsein bei Verbrauchern und Unternehmen. Darüber hinaus unterstützen die Expansion von Online-Handelsplattformen und die starke Präsenz von Bürolieferketten das Marktwachstum weiter.

Nordamerika Copier Papiermarkt Einblick

Nordamerika wird von 2026 bis 2033 mit dem schnellsten CAGR von 4,9% wachsen, angetrieben durch steigende Nachfrage nach Premium-Druckpapier, steigender Home Office-Adoption und wachsende Anforderungen aus Handelsbereichen. Die starke Auslastung in den Unternehmensämtern, Bildungseinrichtungen und professionellen Druckanwendungen unterstützt die Markterweiterung in der gesamten Region erheblich. Eine zunehmende Präferenz für nachhaltige und recycelte Papierprodukte wird die Nachfrage weiter beschleunigen. Darüber hinaus fördern technologische Fortschritte in der Drucktechnik und der Ausbau von E-Commerce-Verteilungskanälen das regionale Marktwachstum.

US Copier Paper Market Insight

Die USA machten 2025 den größten Anteil am Nordamerika-Kopier-Papiermarkt aus, unterstützt durch eine starke Nachfrage aus Unternehmensbüros, Bildungseinrichtungen, Verlags- und Druckindustrien. Das Land profitiert von einem umfangreichen Verbrauch von Kopierpapier für Verwaltungsdokumente, Marketingmaterialien und Geschäftskommunikation. Die zunehmende Übernahme von Remote-Work-Praktiken und die zunehmende Präferenz für hochwertige Druckmaterialien verstärken das Marktwachstum. Darüber hinaus stärken die steigende Nachfrage nach umweltverträglichen Papierprodukten und die weit verbreitete Verfügbarkeit durch Einzelhandel und Online-Kanäle die Führungsposition der USA auf dem regionalen Markt.

Coper Paper Market Share

Die Kopierpapierindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Internationales Papier (US)

- North Pacific Paper Company (USA)

- South Coast Paper (USA)

- UPM (Finnland)

- Domtar Corporation (USA)

- Nippon Paper Industries Co., Ltd. (Japan)

- Mondi (USA)

- Stora Enso (Finnland)

- Smurfit Kappa (Insel)

- Oji Holdings Corporation (Japan)

- Georgien-Pazifik (USA)

- Neun Drachen Papier (Holdings) Limited (China)

- Sappi (Südafrika)

- Metsä Group (Finnland)

- Daio Paper Corporation (Japan)

- Pratt Industries, Inc. (USA)

- Svenska Cellulosa Aktiebolaget (SCA) (Schweden)

- Packaging Corporation of America (USA)

- Rolland (Kanada)

Neueste Entwicklungen im Copier Paper Market

- Im März 2025 kündigte UPM Communication Papers die dauerhafte Schließung der Mühle Ettringen in Deutschland an, wodurch 270.000 Tonnen unbeschichtetes mechanisches Papiervolumen beseitigt und 235 Positionen beeinflusst wurden. Diese Entwicklung trägt zu engeren Lieferbedingungen im Kopierpapiermarkt bei und unterstützt die Preisstabilität inmitten sinkender Druck- und Schreibpapierkapazität. Der Umzug beschleunigt auch die Konsolidierung der Industrie und ermutigt die Produzenten, sich auf höherwertige Papiersorten zu konzentrieren

- Im Februar 2025 berichtete Stora Enso im ersten Quartal 2025 einen Umsatz von 2,362 Mrd. EUR (USD 2,755 Mrd. USD) sowie einen Anstieg des bereinigten EBIT um 17,7 %, der sein viertes Quartal der Ergebnisverbesserung in Folge markierte. Die starke Finanzleistung spiegelt die Verbesserung der operativen Effizienz und die Stärkung der Rentabilität in Papiergeschäften wider. Dies ermöglicht größere Investitionen in Produktinnovation und unterstützt die langfristige Wettbewerbsfähigkeit des Kopierpapiermarktes

- Im Dezember 2024 kündigte Billerud für seine Escanaba und Quinnesec Mühlen ein Investitionsprogramm von 1,4 Mrd. SEK (USD 0,15 Mrd. USD) an, das darauf abzielte, Grafik- und Spezialpapierkapazitäten zu erweitern. Die Investition erhöht die Produktionseffizienz und erhöht die Verfügbarkeit hochwertiger Papierprodukte. Diese Entwicklung unterstützt technologische Weiterentwicklung und Stärkung der Versorgungsfähigkeiten im Copier Paper Market

- Im Juli 2024 entfernte Australien den Antidumpingzoll, der auf die indonesischen A4-Papierpapierimporte nach einer gerichtlichen Überprüfung eingeführt wurde. Mit der Entscheidung wurde die Zugänglichkeit des Handels verbessert und die Wettbewerbsfähigkeit von importierten Kopierpapierprodukten auf dem australischen Markt gesteigert. Es hat auch die Angebotsvielfalt verbessert und günstige Bedingungen für die Markterweiterung in der Region Asien-Pazifik geschaffen

- Im Januar 2024 hat Sylvamo Optimierungsinitiativen in seinem unbeschichteten Freesheet-Papierbetrieb abgeschlossen, um die Produktionseffizienz und Produktqualität zu verbessern. Das Unternehmen stärkte seine Position in Büro- und Druckpapiersegmenten durch operative Upgrades und verbesserte Versorgungsmöglichkeiten. Diese Entwicklung unterstützte eine stabile Produktverfügbarkeit und erhöhte Wettbewerbsfähigkeit im Copier Paper Market durch die steigende Nachfrage nach hochwertigen Kopierpapierprodukten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Kopierpapiermarkt

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN KOPIERPAPIERMARKTGRÖSSE

2.3 LIEFERANTENPOSITIONIERUNGSRASTER

2.4 ABGEDECKTE MÄRKTE

2.5 GEOGRAFISCHER UMFANG

2,6 JAHRE FÜR DIE STUDIE

2.7 FORSCHUNGSMETHODIK

2.8 TECHNOLOGIE-LEBENSLINIENKURVE

2.9 MULTIVARIATE MODELLIERUNG

2.1 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.11 DBMR-MARKTPOSITIONSRASTER

2.12 Marktanwendungs-Abdeckungsraster

2.13 DBMR-MARKT-HERAUSFORDERUNGSMATRIX

2.14 SEKUNDÄRQUELLEN

2.15 GLOBALER KOPIERPAPIERMARKT: FORSCHUNGSÜBERSICHT

2.16 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 ROHSTOFFABDECKUNG

5.2 PRODUKTIONS- UND VERBRAUCHSANALYSE

5.3 IMPORT-EXPORT-SZENARIO

5.4 TECHNOLOGISCHER FORTSCHRITT DURCH HERSTELLER

5.5 PORTERS FÜNF KRÄFTE

5.6 Kriterien für die Lieferantenauswahl

5.7 PESTEL-ANALYSE

5.8 REGULIERUNGSABDECKUNG

5.8.1 PRODUKTCODES

5.8.2 ZERTIFIZIERTE STANDARDS

5.8.3 SICHERHEITSSTANDARDS

5.8.3.1. MATERIALHANDHABUNG UND -LAGERUNG

5.8.3.2. TRANSPORT UND VORSICHTSMASSNAHMEN

5.8.3.3. HARAD-IDENTIFIZIERUNG

6 PREISINDEX

7 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

8 LIEFERKETTENANALYSE

8.1 ÜBERSICHT

8.2 LOGISTIKKOSTENSZENARIO

8.3 Bedeutung der Logistikdienstleister

9 MARKENANALYSE

9.1 Papier schneiden

9.2 PPC (Normalpapierkopierer)

9.3 WIR BIETEN EINE AUFGEschlüsselte Markenanalyse für Schnittpapier und PPC (Normalpapierkopierer) für die 20 wichtigsten Länder (einschließlich China und Indien) an.

10 KLIMAWANDELSZENARIO

10.1 UMWELTBEDENKEN

10.2 Reaktion der Industrie

10.3 DIE ROLLE DER REGIERUNG

10.4 ANALYSTENEMPFEHLUNGEN

11 GLOBALER KOPIERPAPIERMARKT, NACH PAPIERGRÖSSE, (2025-2032), (MILLIONEN USD) (TONNEN)

11.1 ÜBERSICHT

11.2 A/4 Kopierpapier

11.3 A/3 Kopierpapier

11.4 A/5 Kopierpapier

11.5 ANDERE GRÖSSEN

12 GLOBALER KOPIERPAPIERMARKT, NACH DICKE, (2025-2032), (MILLIONEN USD)

12.1 ÜBERSICHT

12.2 BIS ZU 50 GSM

12.3 50 GSM bis 80 GSM

12.4 80 GSM bis 110 GSM

12,5 110 GSM bis 130 GSM

13 GLOBALER KOPIERPAPIERMARKT, NACH MATERIALTYP, (2025-2032), (MILLIONEN USD)

13.1 ÜBERSICHT

13.2 JUNGFRAU

13.3 RECYCELT

14 GLOBALER KOPIERPAPIERMARKT, NACH ENDVERWENDUNG, (2025-2032), (MILLIONEN USD)

14.1 ÜBERSICHT

14.2 WOHNGEBÄUDE

14.2.1 WOHNGEBÄUDE, NACH ENDVERWENDUNG

14.2.1.1. EINFAMILIENHAUS

14.2.1.2. MEHRFAMILIENHAUS

14.2.2 PRIVAT, NACH PAPIERFORMAT

14.2.2.1. A/4 Kopierpapier

14.2.2.2. A/3 Kopierpapier

14.2.2.3. A/5 Kopierpapier

14.2.2.4. ANDERE GRÖSSEN

14.3 KOMMERZIELL

14.3.1 KOMMERZIELL, NACH ENDVERWENDUNG

14.3.1.1. KRANKENHÄUSER

14.3.1.2. FLUGHAFEN

14.3.1.3. BAHNHOF

14.3.1.4. HOTELS

14.3.1.5. DRUCKEREI

14.3.1.6. RESTAURANTS

14.3.1.7. FIRMENZENTRALE

14.3.1.8. EINKAUFSKOMPLEX

14.3.1.9. SONSTIGES

14.3.2 GEWERBLICH, NACH PAPIERFORMAT

14.3.2.1. A/4 Kopierpapier

14.3.2.2. A/3 Kopierpapier

14.3.2.3. A/5 Kopierpapier

14.3.2.4. ANDERE GRÖSSEN

14.4 INDUSTRIE

14.4.1 GEBÄUDE, NACH ENDVERWENDUNG

14.4.1.1. LAGERGEBÄUDE

14.4.1.2. VERTEILUNGSGEBÄUDE

14.4.1.3. FABRIK-/PRODUKTIONSGEBÄUDE

14.4.1.4. SONSTIGES

14.4.2 GEWERBLICH, NACH PAPIERFORMAT

14.4.2.1. A/4 Kopierpapier

14.4.2.2. A/3 Kopierpapier

14.4.2.3. A/5 Kopierpapier

14.4.2.4. ANDERE GRÖSSEN

14.5 REGIERUNGSGEBÄUDE

14.5.1 Staatliche Einrichtungen nach Endverwendung

14.5.1.1. PARLAMENT

14.5.1.2. BANK

14.5.1.3. POST

14.5.1.4. SCHATZKAMMERGEBÄUDE

14.5.1.5. POLIZEIPRAKTIKUM

14.5.1.6. GERICHTSGEBÄUDE

14.5.1.7. GERICHTSZENTREN

14.5.1.8. Militärstützpunkte

14.5.1.9. Forschungs- und Entwicklungsgebäude (F&E)

14.5.1.10. SONSTIGES

14.5.2 REGIERUNG, NACH PAPIERGRÖSSE

14.5.2.1. A/4-Kopierpapier

14.5.2.2. A/3 Kopierpapier

14.5.2.3. A/5 Kopierpapier

14.5.2.4. ANDERE GRÖSSEN

14.6 INSTITUTIONELLES GEBÄUDE

14.6.1 INSTITUTIONELL, NACH ENDVERWENDUNG

14.6.1.1. HOCHSCHULE

14.6.1.2. SCHULE

14.6.1.3. UNIVERSITÄT

14.6.1.4. SONSTIGES

14.6.2 INSTITUTIONELL, NACH PAPIERGRÖSSE

14.6.2.1. A/4 Kopierpapier

14.6.2.2. A/3 Kopierpapier

14.6.2.3. A/5 Kopierpapier

14.6.2.4. ANDERE GRÖSSEN

15 GLOBALER KOPIERPAPIERMARKT, NACH REGIONEN, (2025-2032), (MILLIONEN USD) (TONNEN)

GLOBALER KOPIERPAPIERMARKT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

15.2 EUROPA

15.2.1 DEUTSCHLAND

15.2.2 Vereinigtes Königreich

15.2.3 ITALIEN

15.2.4 FRANKREICH

15.2.5 SPANIEN

15.2.6 RUSSLAND

15.2.7 SCHWEIZ

15.2.8 TÜRKEI

15.2.9 BELGIEN

15.2.10 NIEDERLANDE

15.2.11 DÄNEMARK

15.2.12 SCHWEDEN

15.2.13 POLEN

15.2.14 NORWEGEN

15.2.15 FINNLAND

15.2.16 RESTLICHES EUROPA

15.3 ASIEN-PAZIFIK

15.3.1 JAPAN

15.3.2 CHINA

15.3.3 SÜDKOREA

15.3.4 INDIEN

15.3.5 SINGAPUR

15.3.6 THAILAND

15.3.7 INDONESIEN

15.3.8 MALAYSIA

15.3.9 PHILIPPINEN

15.3.10 AUSTRALIEN

15.3.11 NEUSEELAND

15.3.12 VIETNAM

15.3.13 TAIWAN

15.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

15.4 SÜDAMERIKA

15.4.1 BRASILIEN

15.4.2 ARGENTINIEN

15.4.3 RESTLICHES SÜDAMERIKA

15.5 NAHER OSTEN UND AFRIKA

15.5.1 SÜDAFRIKA

15.5.2 ÄGYPTEN

15.5.3 BAHRAIN

15.5.4 VEREINIGTE ARABISCHE EMIRATE

15.5.5 KUWAIT

15.5.6 OMAN

15.5.7 KATAR

15.5.8 SAUDI-ARABIEN

15.5.9 REST DES MEAS

16 GLOBALER KOPIERPAPIERMARKT, UNTERNEHMENSLANDSCHAFT

16.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

16.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

16.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

16.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

16.5 FUSIONEN UND ÜBERNAHMEN

16.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

16.7 ERWEITERUNGEN

16.8 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

17 SWOT- UND DATA BRIDGE-MARKTFORSCHUNGSANALYSE

18 GLOBALER KOPIERPAPIERMARKT – FIRMENPROFILE

18.1 INTERNATIONAL PAPER COMPANY

18.1.1 UNTERNEHMENSÜBERSICHT

18.1.2 PRODUKTPORTFOLIO

18.1.3 UMSATZANALYSE

18.1.4 NEUESTE UPDATES

18.2 NORTH PACIFIC PAPER COMPANY

18.2.1 UNTERNEHMENSÜBERSICHT

18.2.2 PRODUKTPORTFOLIO

18.2.3 UMSATZANALYSE

18.2.4 NEUESTE UPDATES

18.3 SOUTH COAST PAPER LLC

18.3.1 UNTERNEHMENSÜBERSICHT

18.3.2 PRODUKTPORTFOLIO

18.3.3 UMSATZANALYSE

18.3.4 NEUESTE UPDATES

18.4 UPM-KYMMENE OYJ

18.4.1 UNTERNEHMENSÜBERSICHT

18.4.2 PRODUKTPORTFOLIO

18.4.3 UMSATZANALYSE

18.4.4 NEUESTE UPDATES

18.5 DOMTAR CORPORATION

18.5.1 UNTERNEHMENSÜBERSICHT

18.5.2 PRODUKTPORTFOLIO

18.5.3 UMSATZANALYSE

18.5.4 NEUESTE UPDATES

18.6 MONDI GROUP PLC

18.6.1 UNTERNEHMENSÜBERSICHT

18.6.2 PRODUKTPORTFOLIO

18.6.3 UMSATZANALYSE

18.6.4 NEUESTE UPDATES

18.7 STORA ENSO OYJ

18.7.1 UNTERNEHMENSÜBERSICHT

18.7.2 PRODUKTPORTFOLIO

18.7.3 UMSATZANALYSE

18.7.4 NEUESTE UPDATES

18.8 OJI HOLDINGS CORPORATION

18.8.1 UNTERNEHMENSÜBERSICHT

18.8.2 PRODUKTPORTFOLIO

18.8.3 UMSATZANALYSE

18.8.4 NEUESTE UPDATES

18.9 NINE DRAGONS PAPER (HOLDINGS) LIMITED

18.9.1 UNTERNEHMENSÜBERSICHT

18.9.2 PRODUKTPORTFOLIO

18.9.3 UMSATZANALYSE

18.9.4 NEUESTE UPDATES

18.1 DAIO PAPER CORPORATION

18.10.1 UNTERNEHMENSÜBERSICHT

18.10.2 PRODUKTPORTFOLIO

18.10.3 UMSATZANALYSE

18.10.4 NEUESTE UPDATES

18.11 PACKAGING CORPORATION OF AMERICA (BOISE PAPER)

18.11.1 UNTERNEHMENSÜBERSICHT

18.11.2 PRODUKTPORTFOLIO

18.11.3 UMSATZANALYSE

18.11.4 NEUESTE UPDATES

18.12 CANON INC

18.12.1 UNTERNEHMENSÜBERSICHT

18.12.2 PRODUKTPORTFOLIO

18.12.3 UMSATZANALYSE

18.12.4 NEUESTE UPDATES

18.13 APP-GRUPPE

18.13.1 UNTERNEHMENSÜBERSICHT

18.13.2 PRODUKTPORTFOLIO

18.13.3 UMSATZANALYSE

18.13.4 NEUESTE UPDATES

18.14 TRIDENT LIMITED, INDIEN

18.14.1 UNTERNEHMENSÜBERSICHT

18.14.2 PRODUKTPORTFOLIO

18.14.3 UMSATZANALYSE

18.14.4 NEUESTE UPDATES

18.15 DOUBLE A (1991) PLC

18.15.1 UNTERNEHMENSÜBERSICHT

18.15.2 PRODUKTPORTFOLIO

18.15.3 UMSATZANALYSE

18.15.4 NEUESTE UPDATES

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

19 VERWANDTE BERICHTE

20 FRAGEBOGEN

21 SCHLUSSFOLGERUNG

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.