Global Cranial Clamps Market

Marktgröße in Milliarden USD

CAGR :

%

USD

306.65 Billion

USD

443.48 Billion

2025

2033

USD

306.65 Billion

USD

443.48 Billion

2025

2033

| 2026 –2033 | |

| USD 306.65 Billion | |

| USD 443.48 Billion | |

| % | |

|

Globale Cranial Clamps Marktsegmentierung, nach Design-Typ (Horseshoe Headrest Clamps (Sugita), Pin Fixation Clamps (Mayfield)), Spezialität (allgemein, radioluzent und sterilisierbar), Patient (Adult und Paediatric), Anwendung (Surgery and Imaging), End Use (Hospitals, Clinics, und Ambulatory Surgical Centres) - Branchentrends)

Cranial Clamps MarktÜberblick

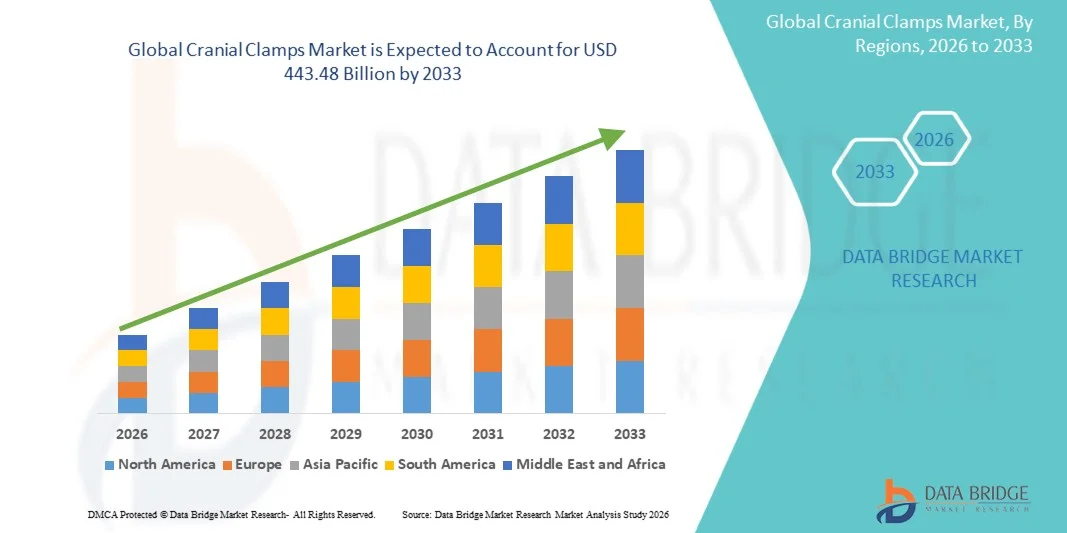

Der Cranial Clamps Market wurde bei306,65 Milliarden USD in 2025und wird zu erreichen443,48 Milliarden USD bis 2033, in einemCAGR von 4,72% von 2026 bis 2033. Der Cranial Clamps Market erlebt stetiges Wachstum, das durch steigende Nachfrage nach präzisen neurochirurgischen Verfahren, zunehmende Prävalenz neurologischer Störungen und kontinuierliche Fortschritte in neurochirurgischen Instrumenten verursacht wird. Die zunehmende Übernahme minimalinvasiver Hirn- und Wirbelsäulenchirurgie sowie die Notwendigkeit einer verbesserten chirurgischen Genauigkeit und Patientensicherheit unterstützen die Markterweiterung.

Die zunehmende Belastung traumatischer Hirnverletzungen, Hirntumoren und anderer neurochirurgischer Zustände, kombiniert mit einer wachsenden alternden Bevölkerung, treibt weltweit höhere chirurgische Eingriffsraten. Darüber hinaus sind Verbesserungen in den Operationssaaltechnologien, einschließlich fortgeschrittener Neuronavigationssysteme und robotergestützter Operationen, ermutigen Krankenhäuser und spezialisierte neurochirurgische Zentren, moderne kraniale Fixierungs- und Stabilisierungseinrichtungen zu übernehmen. Die Steigerung von Gesundheitsinvestitionen und der Ausbau des Zugangs zur spezialisierten neurochirurgischen Versorgung in Schwellenländern beschleunigen die Einführung von Krisenklemmen weiter.

Trends und Einblicke

- Nordamerika dominierte den Cranial Clamps Market mit dem größten Umsatzanteil von 33,84% im Jahr 2025, unterstützt durch fortgeschrittene neurochirurgische Infrastruktur, starke Gesundheitsausgaben und weit verbreitete Übernahme von technologisch fortschrittlichen Operationssaal-Ausrüstungen in Krankenhäusern und spezialisierten neurochirurgischen Zentren.

- Das Pin Fixation Clamps (Mayfield) Segment führte den Markt durch Design Type in 2025, angetrieben durch seine hohe Stabilität, Präzision cranial Immobilisierung und umfangreiche Verwendung in komplexen neurochirurgischen Verfahren einschließlich Tumorrektion und Traumachirurgie.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,2% von 2026 bis 2033 sein, die von steigenden Gesundheitsinvestitionen, der Erweiterung neurochirurgischer Fähigkeiten und der Erhöhung des Patientenpools in Ländern wie China, Indien und Japan betrieben wird.

- Radioluzente Schädelklammern unter dem Speciality-Segment sind die am schnellsten wachsende Kategorie, angetrieben durch steigende Nachfrage nach bildgebenden, kompatiblen chirurgischen Geräten, die Echtzeit-Intraoperative CT- und MRT-Leitungen ermöglichen.

- Das Segment Adult Patient dominiert den Markt mit dem größten Anteil im Jahr 2025, der dem höheren Auftreten von Hirntumoren, Schlagangriffen und traumatischen Hirnverletzungen bei der erwachsenen Bevölkerung zuzuschreiben ist.

- Das Anwendungssegment Surgery führt den Markt, angetrieben durch den weit verbreiteten Einsatz von Schädelklammern in neurochirurgischen Verfahren, die eine starre Kopffixierung für optimale chirurgische Präzision und Sicherheit erfordern.

- Krankenhäuser bleiben das dominante Endverwendungssegment, das den größten Teil des Marktes ausmacht, unterstützt durch einen hohen Patientenzufluss, die Verfügbarkeit fortgeschrittener neurochirurgischer Infrastrukturen und die Vorliebe für komplexe ambulante neurochirurgische Verfahren.

- Das Segment Adult dominierte den Markt mit einem Anteil von 78,35 % im Jahr 2025, vor allem aufgrund des höheren Auftretens von Hirntumoren, Schlaganfall und traumatischen Hirnverletzungen in der erwachsenen Bevölkerung

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 306.65 Milliarden

- Erwartete Marktwert (2033): USD 443.48 Billion

- Prognose CAGR (2026–2033): 4,72%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Cranial Clamps MarktSegment

|

Attribute |

Cranial Clamps SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• B. Braun Melsungen AG (Deutschland) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach minimalinvasiver Neurochirurgie · Ausbau der neurochirurgischen Infrastruktur in Schwellenländern · Technologische Weiterentwicklung in bildkompatiblen und hybriden Klemmen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Cranial Clamps Markttrends

Trend: Erhöhung der Adoption in fortgeschrittenen Neurochirurgie- und Trainingsökosystemen

Hochpräzise Schädelklammern werden zunehmend in neurochirurgischen Trainingsumgebungen und Operationssaalsimulationen zur Verbesserung der chirurgischen Genauigkeit und Verfahrenssicherheit übernommen. Führende neurochirurgische Institute integrieren Klemmsysteme mit Neuronavigationsplattformen und digitalen OR-Simulations-Setups, um Chirurgen in komplexen cranialen Prozeduren wie Tumorresection, Aneurysm Clipping und Traumamanagement zu trainieren.

So haben z.B. große Lehrkrankenhäuser in Europa und Nordamerika den Einsatz vonMayfield Pin Fixationssystemein Simulations-basierten neurochirurgischen Trainingsprogrammen, Verbesserung der chirurgischen Präzision und Reduzierung intraoperativer Positionierungsfehler durch geschätzte15–25% in AusbildungsumgebungenDie Integration mit 3D-Visualisierung und VR-gestützten chirurgischen Probensystemen ermöglicht eine weitere Kompetenzentwicklung ohne Patientenrisiko.

Cranial Clamps Marktdynamik

Key Market Driver: Rising Burden of Neurological Disorders and Growth in Neurochirurgical Procedures

Die zunehmende globale Inzidenz neurologischer Zustände wie Hirntumoren, traumatische Hirnverletzungen (TBI) und cerebrovaskulärer Erkrankungen treibt die Nachfrage nach Schädelklammern deutlich voran. Laut Global Health Studies, TBI allein beeinflusst über50–60 Millionen Menschen jährlich weltweit, Schaffung einer anhaltenden Nachfrage nach neurochirurgischen Eingriffen, die starre Kopffixierungssysteme erfordern.

Krankenhäuser und spezialisierte neurochirurgische Zentren setzen zunehmend auf fortgeschrittene kraniale Fixationsgeräte wiePin-basierte Mayfield Klemmendie Stabilität bei empfindlichen Prozeduren wie Mikrochirurgie und tiefen Hirntumorexzitationen zu gewährleisten. In hochvolumigen neurochirurgischen Zentren werden kraniale Klemmen inüber 90% der intrakraniellen Verfahren, ihre kritische Rolle in chirurgischen Workflows zu reflektieren. Die Expansion der Neuro-ICUs und die zunehmende Einführung bildgeführter Chirurgiesysteme beschleunigen das Marktwachstum weiter.

Key Restraint/Challenge: Hohe Kosten für fortgeschrittene neurochirurgische Fixationssysteme und eingeschränkter Zugang in Emerging Markets

Eine große Herausforderung im Cranial Clamps Markt ist die hohen Kosten für fortschrittliche Fixationssysteme und damit verbundene neurochirurgische Infrastruktur. Premium-Kranialklemmensysteme mit radioluzenten und MRT-kompatiblen Designs können deutlich mehr kosten als herkömmliche Kopfstützensysteme, begrenzen die Adoption in kleinen Krankenhäusern und Entwicklungsregionen.

Darüber hinaus erhöht die Anforderung an kompatible Operationssaalinfrastrukturen – wie Neuronavigationssysteme, intraoperative Abbildungs- und Sterilisationsprotokolle – die gesamten Verfahrenskosten. In vielen Ländern mit niedrigem und mittlerem Einkommen, weniger als30–40 % der tertiären Pflegekrankenhäusersind mit fortgeschrittenen neurochirurgischen Stabilisierungswerkzeugen ausgestattet, die eine weit verbreitete Adoption einschränken.

Zum Beispiel verlassen sich mehrere öffentliche Gesundheitssysteme in Asien und Afrika immer noch auf Grundpferdkopfstützen anstelle von fortgeschrittenen Pin Fixationssystemen aufgrund von Budgetzwängen und begrenzten neurochirurgischen Trainingsinfrastrukturen.

Marktchance: Integration mit Neuronavigation, Robotik und AI-Assisted Neurochirurgie Plattformen

Die Integration von Schädelklammern mit fortgeschrittenen Neuronavigationssystemen, robotergestützten Neurochirurgieplattformen und AI-basierten chirurgischen Planungswerkzeugen bietet eine große Wachstumschance. Moderne Operationsräume bewegen sich zunehmend in Richtung vollintegrierter digitaler neurochirurgischer Ökosysteme, in denen kraniale Fixationsgeräte mit Abbildungs- und Navigationssystemen zur Echtzeit-Präzisionskontrolle synchronisiert sind.

Krankenhäuser, die integrierte OR-Plattformen annehmen, haben berichtetVerbesserungen von bis zu 20–30% im operativen Workflow-Effizienzund reduzierte intraoperative Justierzeit bei Verwendung von strahlend kranialen Klemmen mit Navigationssystemen. Ein bemerkenswertes Beispiel ist die Annahme von hybriden neurochirurgischen Suiten in führenden US- und europäischen Krankenhäusern, in denen Schädelklammern direkt mit intraoperativen CT/MRI- und Roboterarmen integriert sind und sicherere Tumorrektionen und Epilepsiechirurgen ermöglichen. Darüber hinaus wird erwartet, dass die Erweiterung von AI-gestützten Operationsplanungsplattformen die voroperative Positionierungsgenauigkeit verbessert und Komplikationsraten reduziert, wodurch eine starke langfristige Nachfrage nach intelligenten, sensorintegrierten Cranial Klemmsystemen in Krankenhäusern und ambulanten Operationszentren entsteht.

Cranial Clamps Markt Scope

Der Cranial Clamps Markt wird auf der Grundlage von Design-Typ, Spezialität, Patient, Anwendung und Endverwendung segmentiert.

- Typ des Designs

Der Cranial Clamps Market wird auf Basis des Designtyps zu Horseshoe Headrests Clamps (Sugita) und Pin Fixation Clamps (Mayfield) segmentiert. Das Segment Pin Fixation Clamps (Mayfield) dominierte den Markt mit einem Anteil von 57,86% im Jahr 2025, aufgrund seiner überlegenen Schädelstabilität, hoher Präzisions-Immobilisierung und weit verbreiteter Annahme in komplexen neurochirurgischen Prozeduren wie Tumorresection, Aneurysm Clipping und Traumachirurgen. Diese Systeme sind in fortgeschrittenen neurochirurgischen Zentren aufgrund ihrer Kompatibilität mit Neuronavigations- und intraoperativen Abbildungssystemen bevorzugt, wodurch eine erhöhte chirurgische Genauigkeit und Patientensicherheit gewährleistet wird. Das zunehmende Auftreten von traumatischen Hirnverletzungen (TBI), die jedes Jahr über 50 Millionen Menschen betreffen, unterstützt weiterhin eine starke Nachfrage nach Pin Fixationssystemen in Krankenhäusern. Darüber hinaus verstärkt die zunehmende Einführung minimalinvasiver Neurochirurgie- und bildgeführter Verfahren die Segmentherrschaft auf den entwickelten Gesundheitsmärkten, darunter Nordamerika und Europa. Das Segment Horseshoe Headrests Clamps (Sugita) wird aufgrund seines nicht-invasiven Designs und seiner leichten Nutzung für die routinemäßige neurochirurgische Positionierung und Pädiatrie weit verbreitet, bleibt aber sekundär bei hochkomplexen Operationen. Die zunehmende Vorliebe für eine starre Fixierung in fortgeschrittenen neurochirurgischen Workflows verstärkt Mayfield-Systemführerschaft in globalen Operationsräumen.

Das Segment Pin Fixation Clamps (Mayfield) wird mit einem CAGR von 6,8% von 2026 bis 2033 das schnellste Wachstum registriert, das durch die steigende Nachfrage nach hochpräzisen neurochirurgischen Stabilisierungssystemen und die Expansion fortschrittlicher neurochirurgischer Infrastrukturen in Schwellenländern getrieben wird. Die zunehmende Übernahme von Radiologie-integrierten Operationssälen und AI-gestützten chirurgischen Navigationssystemen beschleunigt die Aufnahme von stiftbasierten Krippenklammern. Krankenhäuser wechseln zunehmend von konventionellen Kopfstützensystemen zu starren Fixationsgeräten, um intraoperative Bewegungsfehler zu reduzieren, was die chirurgische Präzision bei komplexen Hirnprozessen um bis zu 20-25% verbessern kann. Das Wachstum wird auch durch zunehmende neurochirurgische Prozeduren in alternden Populationen unterstützt, insbesondere in Asien-Pazifik, wo Schlaganfall und Tumor-bedingte Operationen deutlich ansteigen. Darüber hinaus erweitern technologische Weiterentwicklungen, wie z.B. radioluzente und MRT-kompatible Stiftfixationssysteme, klinische Anwendungen. Die zunehmenden Investitionen in neuro-ICUs und spezialisierte neurochirurgische Zentren weltweit steigern die Nachfrage nach fortschrittlichen Fixationslösungen.

- Von der Spezialität

Der Cranial Clamps Market wird auf Basis der Spezialität zu General, Radiolucent und Sterilisable segmentiert. Das Generalsegment dominierte den Markt mit einem Anteil von 44.12% im Jahr 2025, angetrieben durch seinen umfangreichen Einsatz in Standard-neururgischen Verfahren, bei denen eine grundlegende craniale Immobilisierung erforderlich ist. Diese Klammern sind in Krankenhäusern und ambulanten chirurgischen Zentren aufgrund ihrer Wirtschaftlichkeit und Einfachheit der Sterilisation weit verbreitet. Hohes prozedurales Volumen in routinemäßigen Neurochirurgie wie Hämatomevakuation und grundlegendes kraniales Traumamanagement unterstützt eine starke Nachfrage nach allgemeinen Schädelklammern. Darüber hinaus macht ihre Kompatibilität mit herkömmlichen Operationssaal-Setups sie die am weitesten verbreitete Kategorie für die Entwicklung von Gesundheitssystemen. Die zunehmende Nachfrage nach fortschrittlicher Bildgebung und chirurgischer Präzision verlagert jedoch allmählich die Präferenz auf spezialisierte Varianten.

Das Segment Radiolucent wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, was durch eine zunehmende Einführung intraoperativer Bildgebungssysteme wie CT und MRT bei neurochirurgischen Verfahren bedingt ist. Radioluzente Klammern ermöglichen eine unterbrechungsfreie Abbildung ohne Artefaktstörungen, was die chirurgische Genauigkeit und die Ergebnisse deutlich verbessert. Krankenhäuser, die Hybrid-Betriebsräume adoptieren, haben bis zu 30% Verbesserung der intraoperativen Entscheidungseffizienz bei der Verwendung von radioluzenten Fixationssystemen gemeldet. Die steigende Nachfrage nach minimalinvasiven Neurochirurgie- und neuronavigationsgestützten Verfahren ist ein weiteres Wachstum des Segments. Darüber hinaus beschleunigt die zunehmende Investition in fortgeschrittene neurochirurgische Infrastruktur in Nordamerika, Europa und Asien-Pazifik die Annahme. Der zunehmende Fokus auf Präzisionsmedizin und bildgeführte Hirnchirurgie soll die Nachfrage nach radioluzenten Schädelklammern weltweit weiter stärken.

- Von Patienten

Auf Basis des Patienten wird der Cranial Clamps Market in Adult und Paediatric segmentiert. Das Segment Adult dominierte den Markt mit einem Anteil von 78,35 % im Jahr 2025, vor allem aufgrund des höheren Auftretens von Hirntumoren, Schlaganfall und traumatischen Hirnverletzungen in der erwachsenen Bevölkerung. Erwachsene machen die meisten neurochirurgischen Prozeduren weltweit aus, insbesondere in tertiären Pflegekliniken und Traumazentren. Die zunehmende Prävalenz von lebensbedingten neurologischen Störungen und alternden Populationen in entwickelten Ländern trägt weiter zu einer starken Nachfrage nach kranialen Klammern in erwachsenen Operationen bei. Darüber hinaus werden vor allem bei erwachsenen Patienten komplexe Verfahren wie Aneurysm-Clipping und Tumorrektionen durchgeführt, die starre Fixationssysteme wie Mayfield-Clips erfordern. Die Steigerung des Gesundheitszugangs und verbesserte neurochirurgische Fähigkeiten in Schwellenländern verstärken die Segmentherrschaft weiter.

Das Paediatric-Segment wird das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033, angetrieben durch zunehmende Auftreten von angeborenen neurologischen Störungen, pädiatrischen Hirntumoren und Trauma-Fällen, registrieren. Pädiatrische Neurochirurgie erfordert hoch spezialisierte und einstellbare Schädelfixierungssysteme wie Hufeisenkopfstützen und modifizierte Pinklemmen für kleinere Schädelanatomie. Die wachsende Gründung von pädiatrischen neurochirurgischen Zentren in Asien-Pazifik und Lateinamerika unterstützt die Markterweiterung. Fortschritte bei Niederdruckfixierungssystemen zur Verringerung des Schädelschadensrisikos bei Kindern werden ebenfalls beschleunigt. Darüber hinaus trägt das zunehmende Bewusstsein für die Frühdiagnose und Behandlung neurologischer Störungen bei Kindern weltweit zu erhöhten chirurgischen Eingriffen bei.

- Anwendung

Auf Basis der Anwendung wird der Cranial Clamps Market in Chirurgie und Bildgebung segmentiert. Das Segment Surgery dominierte den Markt mit einem Anteil von 72,94% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz von Schädelklammern in neurochirurgischen Verfahren, die eine starre Kopfstabilisierung erfordern. Dazu gehören Tumorrektionen, Epilepsiechirurgen, Aneurysmen-Clipping und traumabedingte Eingriffe. Hohe Verfahrensvolumina in Krankenhäusern und neurochirurgischen Zentren weltweit sind ein wichtiger Wachstumstreiber. Cranial Klemmen gelten als wesentliche chirurgische Werkzeuge, die in über 90% der intracranial Operationen in fortgeschrittenen Gesundheitseinrichtungen verwendet werden. Die zunehmende Einführung minimalinvasiver Neurochirurgie- und robotergestützter Verfahren verstärkt die Segmentherrschaft.

Das Imaging-Segment soll das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, was durch die zunehmende Verwendung intraoperativer CT- und MRT-geführter Neurochirurgie bedingt ist. Radioluzente Schädelklammern sind für die Echtzeit-Bildgebung ohne Verzerrung, wodurch verbesserte chirurgische Präzision und reduzierte Komplikationen ermöglicht. Die zunehmende Einführung von Neuronavigationssystemen und Hybrid-Betriebsräumen erhöht die Nachfrage deutlich. Krankenhäuser, die die Bildgebung mit chirurgischen Workflows integrieren, haben bis zu 25% Verbesserung der Verfahrensgenauigkeit und reduzierte Revisionsoperationen gemeldet. Die zunehmende Investition in fortgeschrittene diagnostische und chirurgische Infrastruktur, insbesondere in Nordamerika, Europa und Asien-Pazifik, beschleunigt das Wachstum im Bereich der Bildgebung weiter.

- Durch die Endverwendung

Der Cranial Clamps Market wird auf Basis der Endverwendung in Krankenhäuser, Kliniken und Ambulatory Surgical Centres segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 81.26% im Jahr 2025, aufgrund der hohen Menge an neurochirurgischen Verfahren in Krankenhaus-Einstellungen und Verfügbarkeit von fortgeschrittenen Operationssaal-Infrastruktur. Krankenhäuser sind mit Neuronavigationssystemen, intraoperativer Bildgebung und spezialisierten neurochirurgischen Teams ausgestattet, so dass sie die primären Benutzer von cranial Klemmen. Die zunehmende Prävalenz neurologischer Störungen und Trauma-Fälle stärkt weltweit die Dominanz des Krankenhauses. Große tertiäre Pflegekliniken führen jährlich Tausende neurochirurgische Prozeduren durch, die zuverlässige und hochpräzise Fixationssysteme erfordern. Darüber hinaus unterstützen starke Rückerstattungsrahmen in entwickelten Ländern neurochirurgische Eingriffe auf Krankenhausbasis.

Das Segment Ambulatory Surgical Centres wird das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033, angetrieben durch zunehmende Verschiebung in Richtung ambulante neurochirurgische Prozeduren und minimalinvasive Operationen, registrieren. Die ASC-Anlagen übernehmen zunehmend kompakte und kostengünstige, für Kurzzeitverfahren geeignete Crinialklemmsysteme. Die Erhöhung des Gesundheitskostendrucks und die Nachfrage nach schnelleren Erholungszeiten sind ermutigende ambulante chirurgische Modelle. Technologische Fortschritte in der tragbaren Bildgebung und modularen neurochirurgischen Geräten ermöglichen eine breitere ASC-Adoption. Besonders stark ist das Wachstum in entwickelten Märkten wie den USA und Europa, wo sich die ambulante Neurochirurgie rasch ausweitet.

Cranial Clamps Markt Regionale Analyse

Nordamerika dominierte den Cranial Clamps-Markt und entfiel auf den größten Umsatzanteil von 33,84% im Jahr 2025, unterstützt durch fortgeschrittene neurochirurgische Infrastruktur, hohe Gesundheitsausgaben und weit verbreitete Einführung von technologisch fortschrittlichen Operationssaal-Ausrüstungen in Krankenhäusern, Trauma-Zentren und spezialisierten neurochirurgischen Instituten. Die Region profitiert auch von einem hohen Volumen von komplexen neurochirurgischen Prozeduren, einer starken Präsenz führender Hersteller von Medizinprodukten und einer frühen Einführung von Neuronavigation, intraoperativer Bildgebung und robotergestützten Chirurgiesystemen. Die zunehmende Prävalenz neurologischer Störungen, traumatische Hirnverletzungen und Hirntumoren stärkt die Nachfrage nach kranialen Fixationsgeräten. Darüber hinaus stärken kontinuierliche Investitionen in neurochirurgische FuE-, Ausbildungs- und Krankenhausmodernisierungsinitiativen die Führungsposition Nordamerikas im globalen Markt.

US Cranial Clamps Market Insight

Der US Cranial Clamps Markt ist ein starkes Wachstum durch steigende Auftreten neurologischer Störungen, zunehmende Anzahl neurochirurgischer Verfahren und fortgeschrittene Krankenhausinfrastruktur mit modernsten Operationsräumen. Das Land führt jährlich ein hohes Volumen an komplexen Gehirn- und Wirbelsäulenchirurgen durch, wobei in den meisten intracranialen Prozeduren zur starren Kopfstabilisierung Schärpen verwendet werden. Eine starke Präsenz führender Medizinprodukteunternehmen und eine rasche Einführung von funk- und MRT-kompatiblen Fixationssystemen sind weitere Markterweiterungen. Darüber hinaus verbessert die Integration von AI-gestützten chirurgischen Planungs-, Neuronavigations- und robotischen Neurochirurgie-Plattformen die chirurgische Präzision und Effizienz. Die zunehmenden Investitionen in Trauma-Krankheitszentren und akademische neurochirurgische Ausbildungseinrichtungen beschleunigen weiterhin die Nachfrage im gesamten Gesundheitssystem der USA.

Europa Cranial Clamps Markt Einblick

Der Markt für Cranial Clamps in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken Gesundheitssystemen, fortgeschrittenen neurochirurgischen Fähigkeiten und der weit verbreiteten Einführung von Präzisions-Chirurgiewerkzeugen angetrieben wird. Länder wie Deutschland, Frankreich und die USA sind an der Spitze der minimalinvasiven Neurochirurgie und bildgeführten chirurgischen Eingriffe. Die zunehmende Nutzung von hochglänzenden Schädelklammern in Hybrid-Betriebsräumen erhöht die chirurgische Genauigkeit und die intraoperative Bildgebungsqualität. Die Region profitiert auch von einer starken staatlichen Gesundheitsförderung, einem hohen Patientenbewusstsein und etablierten neurochirurgischen Trainingsprogrammen. Die zunehmende Prävalenz neurologischer Bedingungen und die Ausweitung der geriatrischen Bevölkerung unterstützen das Marktwachstum weiter. Darüber hinaus verstärken kontinuierliche Innovation in der chirurgischen Instrumentierung und starke Präsenz führender europäischer Medizinproduktehersteller die regionale Expansion.

US Cranial Clamps Market Insight

Der US Cranial Clamps Markt erlebt stetiges Wachstum, unterstützt durch ein starkes National Health Service (NHS) Framework, die Erhöhung der neurochirurgischen Prozedurvolumina und die zunehmende Einführung fortschrittlicher Operationssaaltechnologien. Krankenhäuser und akademische medizinische Zentren integrieren zunehmend cranial Fixationssysteme mit Neuronavigation und intraoperativen Bildgebungsplattformen, um chirurgische Ergebnisse zu verbessern. Steigende Fälle von Hirnverletzungen und neuroonkologische Bedingungen tragen zu einer höheren Nachfrage nach neurochirurgischen Eingriffen bei. Darüber hinaus unterstützen Investitionen in die chirurgische Trainingsinfrastruktur und die minimalinvasive Neurochirurgie die Einführung fortgeschrittener Schädelklammern. Der Fokus der USA auf die Verbesserung der Patientensicherheit, die Verringerung chirurgischer Komplikationen und die Modernisierung der Krankenhausinfrastruktur verstärkt weiterhin das Marktwachstum.

Deutschland Cranial Clamps Markt Einblick

Der deutsche Cranial Clamps-Markt wächst aufgrund seiner starken medizinischen Gerätefertigungsbasis, des fortgeschrittenen neurochirurgischen Forschungs-Ökosystems und der hohen Einführung von Präzisions-Chirurgie-Technologien stetig. Führende Krankenhäuser und Universitätsmedizinzentren in Deutschland verwenden in komplexen neurochirurgischen Prozeduren, einschließlich Tumorrektionen und Gefäßhirschirurgen, Schädelklammern. Die zunehmende Integration von hochglänzenden Fixationssystemen mit intraoperativem MRT und CT-Bildgebung verbessert die chirurgische Präzision. Eine starke staatliche Unterstützung für Innovationen im Gesundheitswesen und medizinische Forschung ist eine weitere Marktentwicklung. Darüber hinaus tragen die alternde Bevölkerung Deutschlands und die zunehmende Prävalenz neurologischer Störungen zu erhöhten neurochirurgischen Prozedurvolumina bei, wodurch die langfristige Nachfrage nach kranialen Klammern gestärkt wird.

Asien-Pazifik Cranial Clamps Markt Einblick

Der asiatisch-pazifische Cranial Clamps-Markt wird das schnellste Wachstum mit einem CAGR von 7,2% von 2026 bis 2033, angetrieben durch eine rasche Expansion der Gesundheitsinfrastruktur, zunehmende neurochirurgische Verfahren und steigende Gesundheitsinvestitionen in Ländern wie China, Indien und Japan. Das wachsende Auftreten von traumatischen Hirnverletzungen und Schlaganfällen erhöht die Nachfrage nach neurochirurgischen Eingriffen, die craniale Fixationssysteme erfordern. Regierungen in der ganzen Region investieren stark in die Krankenhausmodernisierung und Spezialität neurochirurgische Zentren. Zudem beschleunigt die zunehmende Einführung fortschrittlicher chirurgischer Technologien wie Neuronavigation, VR-gestütztes Training und minimalinvasiver Neurochirurgie die Markterweiterung. Der medizinische Tourismus im asiatisch-pazifischen Raum trägt auch zu höheren Prozedurmengen und der Einführung fortgeschrittener Schädelsysteme bei.

Japan Cranial Clamps Markt Einblick

Der japanische Cranial Clamps-Markt zeigt durch sein fortschrittliches Gesundheitssystem, hohe neurochirurgische Expertise und starkes Fokus auf Präzisionsmedizin ein stetiges Wachstum. Japanische Krankenhäuser und Forschungseinrichtungen sind frühe Adopter von radioluzenten und sterilisierbaren kranialen Klemmsystemen, insbesondere in bildgeführten und minimalinvasiven neurochirurgischen Verfahren. Die zunehmende Prävalenz altersbedingter neurologischer Störungen führt zu höheren chirurgischen Eingriffsraten. Darüber hinaus wird eine starke Integration von Robotik, AI-gestützte chirurgische Planung und fortschrittliche Bildgebungstechnologien die operativen Ergebnisse steigern. Japans Schwerpunkt auf Sicherheit, Effizienz und technologischer Innovation unterstützt weiterhin die Einführung fortschrittlicher Schädlingsbekämpfungsgeräte in führenden medizinischen Zentren.

China Cranial Clamps Markt Einblick

Der China Cranial Clamps Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende neurochirurgische Prozedur Volumen und starke staatliche Investitionen in fortgeschrittene medizinische Technologien. Die zunehmenden Fälle von traumatischen Hirnverletzungen, Schlaganfall und Hirntumoren treiben die Nachfrage nach neurochirurgischen Eingriffen, die craniale Stabilisierungssysteme erfordern. Die rasche Modernisierung von Krankenhäusern und die Erweiterung von tier-1 und tier-2 Gesundheitseinrichtungen erhöhen die Einführung fortschrittlicher chirurgischer Geräte deutlich. Darüber hinaus erhöht die zunehmende Integration von KI-basierten chirurgischen Planungen, Neuronavigationssystemen und digitalen Operationsräumen die chirurgische Präzision und Effizienz. Starke häusliche Fertigungsfähigkeiten und zunehmende Innovationen im Medizinprodukt unterstützen Chinas Entfaltung als einer der am schnellsten wachsenden Märkte weltweit.

Cranial Clamps Marktanteil

Die Cranial Clamps-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- B. Braun Melsungen AG (Deutschland)

- Integra LifeSciences Holdings Corporation (USA)

- Stryker Corporation (USA)

- Zimmer Biomet Holdings Inc. (USA)

- Adeor Medical AG (Deutschland)

- Mizuho Medical Co., Ltd. (Japan)

- Mayfield (Ohio Medical Instrument Company) (USA)

- Scanlan International Inc. (USA)

- Codman Neuro (Johnson & Johnson MedTech) (USA)

- PMT Corporation (USA)

- Aesculap, Inc. (B. Braun Tochtergesellschaft) (USA/Deutschland)

- Natus Medical Incorporated (USA)

- Spiggle & Theis Medizintechnik GmbH (Deutschland)

- KLS Martin Group (Deutschland)

- Medicon eG (Deutschland)

- Micromar Industria e Comércio Ltda. (Brasilien)

- Ningbo Heliqi Medical Instruments Co., Ltd.

- Shanghai Medical Instruments (Group) Co., Ltd. (China)

- Jiangsu Yuyue Medical Equipment & Supply Co., Ltd. (China)

- GPC Medical Ltd. (Indien)

- Allengers Medical Systems Ltd. (Indien)

- Romsons Scientific & Surgical Pvt. Ltd. (Indien)

- Surtex Instruments Ltd. (Indien/UK)

- Sklar Chirurgische Instrumente (USA)

- Rudolf Medical GmbH + Co. KG (Deutschland)

- OsteoMed (USA)

- Zimmer MedizinSysteme GmbH (Deutschland)

- Truphatek International Ltd. (Israel)

- Hu-Friedy Manufacturing Co., LLC (USA)

- Shenzhen Medke Technology Co., Ltd (China)

- Inomed Medizintechnik GmbH (Deutschland)

Neueste Entwicklungen im Cranial Clamps Markt

- Im Oktober 2021 kündigte die B. Braun Melsungen AG in Zusammenarbeit mit dem Biotechnologie-Unternehmen T&R Biofab Fortschritte in 3D-gedruckten patientenspezifischen craniofacial Implantatlösungen an und baute ihr neurochirurgisches und kraniales Rekonstruktionsportfolio aus. Die Entwicklung konzentrierte sich auf die Verbesserung der post-craniotomy Rekonstruktionsergebnisse mit biokompatiblen Materialien und der additiven Fertigungstechnologie, die Unterstützung personalisierter neurochirurgischer Therapieansätze und verbesserte chirurgische Präzision

- Im Juni 2021 verstärkte Integra LifeSciences sein weltweit anerkanntes MAYFIELD-Kranial-Stabilisierungs-System-Portfolio, das in neurochirurgischen Verfahren zur starren Kopffixierung bei Krisen und komplexen Hirnchirurgen weit verbreitet ist. Das MAYFIELD-System bleibt eine der am weitesten verbreiteten kranialen Fixationsplattformen in Krankenhäusern weltweit, unterstützt neuronavigationsgestützte Neurochirurgie und hält starke klinische Vorliebe in neurochirurgischen Operationsräumen.

- Im März 2023 erweiterte die Stryker Corporation ihr neurochirurgisches Ökosystem, indem sie die Integration von kranialen Stabilisierungssystemen mit fortschrittlichen chirurgischen Navigations- und Bildgebungsplattformen verstärkte und verbesserte Präzision in neurochirurgischen Verfahren unterstützte. Diese Entwicklungen verstärkten den Einsatz von Schädlingsbekämpfungsmitteln in Tumorrektionen, Traumachirurgie und minimalinvasiven Gehirnprozeduren, verbesserte Workflow-Effizienz und chirurgische Genauigkeit in Krankenhauseinstellungen

- Im September 2023 erweiterte die Medtronic plc ihr neurochirurgisches Lösungsportfolio, indem sie die mit Neuronavigationstechnologien integrierten Kopffixationssysteme stärkte, wodurch eine verbesserte intraoperative Führung bei Gehirn- und Wirbelsäulenchirurgen ermöglicht wird. Diese Systeme werden zunehmend in hochkomplexen neurochirurgischen Prozeduren eingesetzt, um chirurgische Fehler zu reduzieren und die Patientenergebnisse durch Echtzeit-Bildgebungsunterstützung zu verbessern

- Im Mai 2024 hoben die globalen Hersteller von Schädelfixierungssystemen eine verstärkte Einführung von patientenspezifischen und 3D-gedruckten Schädelstabilisierungslösungen hervor, die durch steigende Nachfrage nach kundenspezifischen neurochirurgischen Geräten angetrieben werden. Die Verwendung der additiven Fertigungstechnologie ermöglichte anatomisch präzise Krkanialklemmen und Fixierkomponenten, verbesserte chirurgische Genauigkeit und reduziert postoperative Komplikationen in der rekonstruktiven Neurochirurgie

- Im August 2024 konzentrierten sich führende Unternehmen wie Integra LifeSciences, B. Braun und Stryker auf die Entwicklung von AI-integrierten neurochirurgischen Workflows und bildgebend-kompatiblen kranialen Fixationssystemen, die eine in Echtzeit intraoperative Entscheidungsunterstützung ermöglichen. Diese Innovationen werden in Hybrid-Betriebsräumen zunehmend angenommen, um die Präzision in der Tumorchirurgie, der vaskulären Neurochirurgie und der Traumapflege zu verbessern.

- Im Februar 2025 sah der globale Markt für kraniale Fixationsgeräte die zunehmende Übernahme von radioluzenten und MRT-kompatiblen Knallklammern, die eine ununterbrochene intraoperative Abbildung während neurochirurgischer Verfahren ermöglichten. Krankenhäuser und spezialisierte neurochirurgische Zentren haben diese Systeme zunehmend eingesetzt, um die Genauigkeit in bildgeführten Operationen, insbesondere in der Neuro-onkologischen und zerebrovaskulären Prozeduren, zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.