Global Crispr Lipid Nanoparticle Delivery Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.28 Billion

USD

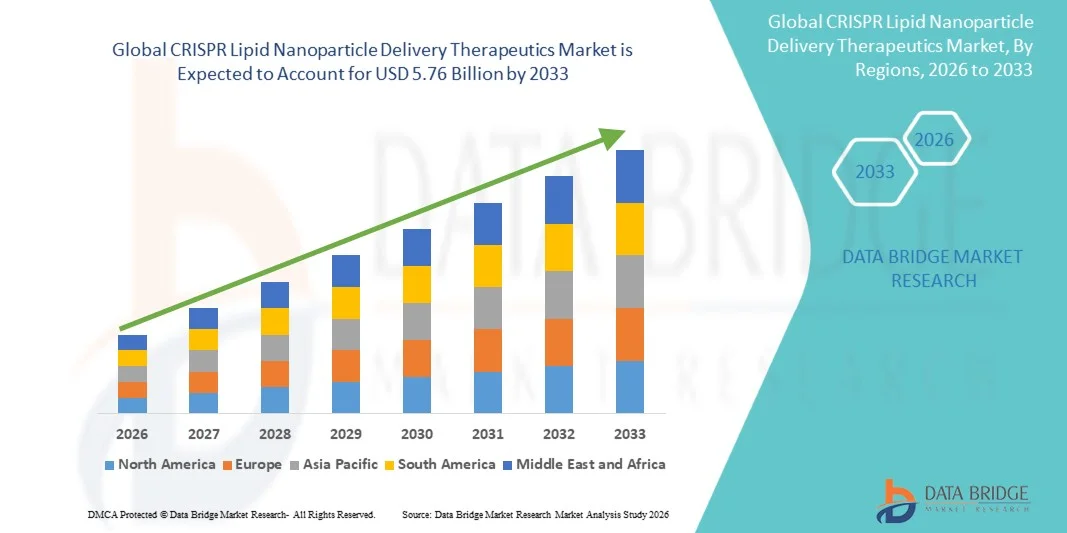

5.76 Billion

2025

2033

USD

1.28 Billion

USD

5.76 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 5.76 Billion | |

| % | |

|

Global CRISPR Lipid Nanopartikel-Lieferung Therapeutics Market Segmentation, By Payload Type (mRNA, CRISPR/Cas9 Components, siRNA/saRNA, Plasmid DNA, and Others), By Lipid Nanopartikel Type (Solid Lipid Nanopartikel, Nanostrukturierte Lipid Carrier, Liposomes, and Others), By Application (Therapeutics, Research),

CRISPR Lipid Nanopartikel LiefertherapieMarktgröße

- Die globale CRISPR Lipid Nanopartikel-Lieferung Therapeutics Marktgröße wurde bei1,28 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen5.76 Milliarden USD bis 2033, beiCAGR von 20.70%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die rasche Weiterentwicklung der in vivo CRISPR-Genbearbeitung von klinischen Programmen unter Verwendung von LNP-Lieferplattformen, die beschleunigte Entwicklung von mRNA und siRNA-Therapeutika, die Lipid-Nanopartikel-Verkapselung, und die wachsende Erkennung von LNPs als sicherere, skalierbare Alternative zu viralen Vektoren für die Nukleinsäure-Lieferung

- Darüber hinaus stellt die steigende pharmazeutische Investition in LNP-CRISPR-Technologieplattformen zur Behandlung von genetischen Störungen, onkologischen Bedingungen und Herz-Kreislauf-Erkrankungen CRISPR Lipid-Nanopartikel-Therapie als Eckpfeiler der Präzisionsmedizin der nächsten Generation fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von LNP-CRISPR Lieferlösungen und erhöhen damit das Wachstum der Branche deutlich

CRISPR Lipid Nanopartikel LiefertherapieMarktanalyse

- CRISPR Lipid-Nanopartikelliefertherapeutika, die eine nicht-virale, biokompatible Plattform zur effizienten intrazellulären Lieferung von CRISPR/Cas9 Komponenten, mRNA, siRNA und Plasmid-DNA bieten, sind aufgrund ihrer geringeren Immunogenität, hoher Verkapselungseffizienz und überlegener Skalierbarkeit gegenüber herkömmlichen viralen vektorbasierten Liefersystemen immer wichtigere Bestandteile der modernen Präzisionsmedizinlandschaft.

- Die eskalierende Nachfrage nach CRISPR LNP-Therapeutika wird in erster Linie durch die expandierende klinische Pipeline von in vivo Genbearbeitungsprogrammen, den kommerziellen Erfolg von LNP-mRNA-Impfstoff-Plattformen, die durch globale COVID-19-Impfkampagnen validiert werden, und wachsende pharmazeutische R&D-Investitionen in ionisierbare Lipide Formulierungen, die für eine gezielte CRISPR-Liftlieferung an hepatische und extrahepatische Gewebe optimiert sind

- Nordamerika dominierte den CRISPR Lipid-Nanopartikelliefer-Therapiemarkt mit dem größten Umsatzanteil von 41.20% im Jahr 2025, gekennzeichnet durch die Präsenz von Pionieren LNP-CRISPR-Entwicklern einschließlich Intellia Therapeutics, CRISPR Therapeutics, Verve Therapeutics und Alnylam Pharmaceuticals, sowie robuste FDA regulatorische Wege zur beschleunigten klinischen Entwicklung von in vivo Genbearbeitungsprogrammen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im CRISPR Lipid-Nanopartikelliefer-Therapiemarkt während der Prognosezeit sein, da sich die Biotech-Ökosysteme, staatliche unterstützte genomische Medizin-Initiativen und die wachsende klinische Forschungsaktivität in China, Japan und Südkorea

- Das Forschungssegment entfiel auf den größten Marktanteil von 57,3 % im Jahr 2025, der durch den umfassenden weltweiten Einsatz von CRISPR-LNP-Systemen in präklinischen Studien, Genfunktionsanalysen und therapeutischen Entwicklungspipelines verursacht wurde.

Geltungsbereich undCRISPR Lipid Nanopartikel Liefertherapie Marktsegmentierung

|

Attribute |

CRISPR Lipid Nanopartikel Liefertherapie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

CRISPR Lipid Nanopartikel Liefertherapie Markt Trends

„AI-Optimierte ionisierbare Lipid-Formulierungen aktivieren extrahepatische CRISPR Lieferung„

- Ein signifikanter und beschleunigender Trend im globalen CRISPR Lipid-Nanopartikelliefertherapeutischen Markt ist die vertiefende Integration von künstlicher Intelligenz (AI) und maschinellem Lernen mit LNP-Formulierungswissenschaft, die die schnelle Identifizierung neuartiger ionisierbarer Lipidzusammensetzungen ermöglicht, die CRISPR-Genbearbeitungskomponenten auf Gewebe jenseits der Leber liefern können, einschließlich Lunge, Muskeln und Zentralnervensystem

- Zum Beispiel, im Oktober 2023, Mana.bio enthüllte seine AI-powered LNP-Lieferplattform speziell entwickelt, um Lipid-Formulierungen für gewebeorientierte CRISPR und RNA therapeutische Lieferung zu optimieren. Diese Plattform nutzt High-Throughput-Screening, kombiniert mit vorausschauender Rechenmodellierung, um ionisierbare Lipid-Kandidaten zu identifizieren, die in der Lage sind, 40 bis 60 Prozent Bearbeitungseffizienz in präklinischen extrahepatischen Gewebemodellen zu erreichen

- Die AI-getriebene LNP-Optimierung ermöglicht Funktionen wie präzise Steuerung von Partikelgröße, Ladungsverteilung und Kapselungseffizienz, die kritische Parameter für die CRISPR-Liefereffizienz und Sicherheit sind. Darüber hinaus ermöglichen Ingenieure ionisierbare Lipide mit pH-sensitiven Kopfgruppen eine endosomale Fluchtoptimierung, die die intrazelluläre Freisetzung von Cas9 mRNA oder Ribonucleoprotein-Komplexen in Zielgeweben mit minimalen Offtarget-Effekten direkt verbessert.

- Die nahtlose Integration von AI-optimierten LNP-Plattformen mit modularen CRISPR-Liefersystemen erleichtert die zentralisierte Formulierungsentwicklung über mehrere therapeutische Indikationen aus einer einzigen Plattformarchitektur. Durch einheitliche rechnerische und experimentelle Workflows können Entwickler die gleichen ionisierbaren Lipidgerüste anpassen, um verschiedene Genbearbeitungs-Patloads über Onkologie, Herz-Kreislauf- und Seltenerkrankungenziele zu liefern.

- Dieser Trend zu intelligenteren, gewebeorientierten und programmierbaren LNP-Liefersystemen ist die wettbewerbsfähige Landschaft der CRISPR-Therapeutika-Entwicklung grundlegend umgestaltet. Folglich entwickeln Unternehmen wie ReCode Therapeutics und Nutcracker Therapeutics organselektive LNP-Plattformen, die die CRISPR-Lieferungs-Adressierbarkeit über hepatische Ziele auf Lunge, CNS und gastrointestinale Gewebe erweitern

- Die Nachfrage nach KI-optimierten CRISPR LNP-Therapien mit erweiterter extrahepatischer Lieferfähigkeit wächst sowohl in klinischen als auch in Forschungseinstellungen rasant, da Pharmaentwickler zunehmend skalierbare, nicht-virale Lieferlösungen priorisieren, die eine einmalige kurative Genbearbeitung über eine breite Palette von genetischen Krankheitsindikationen ermöglichen können.

CRISPR Lipid Nanopartikel Liefertherapie Marktdynamik

Fahrer

„Klinische Validierung von In Vivo LNP-CRISPR-Programmen, die kommerzielles Vertrauen vorantreiben“

- Die erfolgreiche Weiterentwicklung mehrerer in vivo CRISPR-Programme unter Verwendung von LNP-Lieferung in klinische Studien im späten Stadium, kombiniert mit markanten klinischen Ergebnissen, die eine tiefe und dauerhafte Genbearbeitung bei menschlichen Patienten belegen, ist ein primärer Treiber für die beschleunigte kommerzielle Entwicklung des CRISPR Lipid-Nanopartikel-Lieferungs-Therapiemarktes

- Zum Beispiel im November 2024 veröffentlichte Ergebnisse im New England Journal of Medicine von Intellia Therapeutics' NTLA-2001 Die Phase II-Studie bestätigte einen durchschnittlichen Rückgang des krankheitsbedingten TTR-Proteins bei Patienten mit erblicher transthyretiner Amyloidose nach einer einzigen IV-Dosis von CRISPR/Cas9, die über LNP geliefert wird, und stellte einen markanten klinischen Meilenstein fest, der die Sicherheit und Wirksamkeit des LNP-CRISPR-Förderansatzes beim Menschen validiert. Solche Ergebnisse von Schlüsselunternehmen werden voraussichtlich das Wachstum der CRISPR LNP Therapeutika in der Prognoseperiode deutlich steigern

- Da Ärzte und Zahler zunehmend das Potenzial der LNP-ausgelieferten CRISPR-Genbearbeitung erkennen, um dauerhafte, potenziell kurative Ergebnisse für Patienten mit schweren genetischen Erkrankungen bereitzustellen, wird die Nachfrage nach sowohl klinisch- als auch kommerziell zugelassenen CRISPR LNP-Produkten voraussichtlich deutlich zunehmen und die FuE-Investitionen auf dem Sektor weiter anreizen.

- Darüber hinaus zeigt das wachsende Portfolio an in vivo CRISPR-Programmen von proprietären LNP-Plattformen, einschließlich CRISPR Therapeutics' CTX310 und CTX320, die auf Herz-Kreislauf-Krankheit und Verve Therapeutics' VERVE-101 für die familiäre Hypercholesterinämie ausgerichtet sind, die Vielseitigkeit der LNP-Lieferung über mehrere Organsysteme und genetische Indikationen jenseits des ersten hepatischen Fokuss.

- Die zunehmende Verfügbarkeit von ionisierbaren Lipidrohstoffen der GMP-Klasse, die Entwicklung mikrofluidischer Fertigungstechnologien, die eine konsequente LNP-Ansatzproduktion ermöglichen, und das wachsende, auf die LNP-Formulierung spezialisierte CDMO-Ökosystem reduzieren die Vermarktungsbarrieren und unterstützen die Skalierung von LNP-CRISPR-Programmen von klinischen bis kommerziellen Fertigungsstufen

Zurückhaltung/Challenge

„Extrahepatische Lieferbeschränkungen und Fertigungskomplexität„

- Die systemische LNP-Administration hat eine natürliche Tendenz, sich überwiegend in Hepatozyten zu akkumulieren, wodurch eine signifikante Herausforderung für CRISPR-Therapieprogramme geschaffen wird, die Gewebe wie Lunge, Muskel, Gehirn und Tumore anvisieren, bei denen LNP-Bioverteilung inhärent weniger effizient ist. Diese biologische Einschränkung begrenzt den adressierbaren Krankheitsraum aktueller LNP-CRISPR-Plattformen und erfordert eine erhebliche zusätzliche Formulierungstechnik, um eine ausreichende extrahepatische Genbearbeitung zu erreichen

- Während zum Beispiel die NTLA-2001-Studie eine außergewöhnliche hepatische Bearbeitungseffizienz unter Beweis gestellt hat, erforderte die Übersetzung vergleichbarer LNP-CRISPR-Leistung auf extrahepatische Ziele die Entwicklung völlig neuer ionisierbarer Lipidgerüste, organselektiver Excipient-Kombinationen und alternativer Förderwege einschließlich intrathekaler und intramuskulärer Applikation, die die die Entwicklung Komplexität und die Kosten erheblich erhöhen

- Die Herstellung von CRISPR-Therapien auf LNP-Basis umfasst hochkomplexe Prozesse wie Hochdruckhomogenisierung, mikrofluidische Mischung und präzise Kryopräservierung, die spezialisierte Ausrüstung und strenge Qualitätskontrollprotokolle erfordern, um die Batch-to-Batch-Konsistenz in Partikelgröße, Polydispersity Index und Kapselungseffizienz zu erhalten. Selbst kleinere Abweichungen in diesen Parametern können die Bearbeitungsleistung und die Patientensicherheitsprofile in vivo signifikant beeinflussen.

- Unternehmen wie Acuitas Therapeutics und Genfnt Sciences investieren im Wesentlichen in fortgeschrittene LNP-Produktionsplattformen, proprietäre ionisierbare Lipidbibliotheken und analytische Charakterisierungsfunktionen, um diese Herausforderungen zu bewältigen und die skalierbare kommerzielle Produktion von CRISPR LNP-Therapie der nächsten Generation zu unterstützen

- Überwindung dieser Herausforderungen durch fortwährende Innovation in der organorientierten LNP-Engineering, der Prozessoptimierung und der Entwicklung fortschrittlicher analytischer Werkzeuge für die LNP-Charakterisierung wird entscheidend sein, um die Wachstumsdynamik des CRISPR Lipid-Nanopartikelliefer-Therapiemarktes über nicht-hepatische Krankheitsindikationen zu erhalten.

CRISPR Lipid Nanopartikel Liefertherapie Markt Scope

Der Markt wird auf der Grundlage von Nutzlast-Typ, Lipid-Nanopartikel-Typ, Anwendung, therapeutischen Bereich und Endverbraucher segmentiert.

• Mit Payload-Typ

Der CRISPR Lipid Nanopartikel Delivery Therapeutics Markt wird auf Basis des Nutzlasttyps in mRNA, CRISPR/Cas9 Komponenten, siRNA/saRNA, Plasmid DNA und andere segmentiert. Das Segment CRISPR/Cas9 Components dominierte den größten Marktanteil von 38,6% im Jahr 2025, der durch die rasche Erweiterung der Genombearbeitungsforschung und der therapeutischen Entwicklung auf genetische Störungen getrieben wurde. Diese Komponenten sind aufgrund ihrer Präzision, Effizienz und Fähigkeit weit verbreitet, gezielte Genausschläge und Korrektur zu ermöglichen. Die steigenden klinischen Studien, die sich auf CRISPR-basierte Therapien konzentrieren, erhöhen die Nachfrage deutlich. Die zunehmende Investition in genbasierte Biotechnologie-Unternehmen unterstützt die Segmentführung weiter. Starke Annahme in der Onkologie und der seltenen Krankheitsforschung erhöht die Nutzung. Lipid-Nanopartikel (LNP)-Systeme verbessern die Liefereffizienz und reduzieren den Abbau von CRISPR-Komponenten. Die Ausweitung der regulatorischen Zulassungen für genergetische Studien beschleunigt das Marktwachstum. Die Zusammenarbeit zwischen Pharmaunternehmen und Forschungseinrichtungen stärken die Innovation. Ein zunehmender Erfolg in präklinischen Studien ist die Förderung der Translationsforschung. Diese Faktoren gewährleisten gemeinsam die Dominanz von CRISPR/Cas9 Komponenten.

Das mRNA-Segment soll die schnellste Wachstumsrate von 18,9 % CAGR von 2026 bis 2033 beobachten, die durch die zunehmende Verwendung von mRNA-basierten Therapien und Impfstoffen, die durch Lipid-Nanopartikel-Systeme geliefert werden, getrieben wird. Der zunehmende Erfolg von mRNA-Plattformen infektiöser Krankheit und Onkologie-Anwendungen stärkt die Expansion. Die wachsende Nachfrage nach schnellen und skalierbaren Drogenentwicklungstechnologien unterstützt die Adoption. Kontinuierliche Innovation in LNP-mRNA-Liefersystemen erhöht Stabilität und Wirksamkeit. Die Erweiterung der Pipeline personalisierter Arzneimitteltherapien treibt das Wachstum weiter voran. Erhöhte Finanzierung in der RNA-Therapieforschung verstärkt Marktdurchdringung. Pharmaunternehmen investieren stark in mRNA-Medikamente der nächsten Generation. Die steigenden klinischen Studien an seltenen genetischen und metabolischen Erkrankungen unterstützen die Nachfrage. Verbesserte Liefereffizienz durch LNP-Technologie verbessert die therapeutischen Ergebnisse. Diese Faktoren positionieren mRNA als das am schnellsten wachsende Nutzlastsegment.

• Durch Lipid Nanopartikel Typ

Auf Basis des Lipid-Nanopartikel-Typs wird der Markt in Solid Lipid Nanopartikel, Nanostrukturierte Lipid Träger, Liposomen und andere segmentiert. Das Segment Liposomes hielt den größten Marktanteil von 44,1% im Jahr 2025, angetrieben durch ihren langjährigen Einsatz in der Medikamentenlieferung und bewährte Fähigkeit, Nukleinsäuren und CRISPR-Putloads effektiv zu verkapseln. Liposomen bieten hohe Biokompatibilität, geringe Toxizität und verbesserte zelluläre Aufnahme. Ihre Vielseitigkeit macht sie in der Gentherapie und der Impfstoffentwicklung weit verbreitet. Die zunehmende Anwendung in der Onkologie und der seltenen Krankheitstherapie unterstützt die Nachfrage. Starke Forschung konzentriert sich auf die Verbesserung der lipidbasierten Liefereffizienz erhöht die Annahme. Pharmazeutische Unternehmen bevorzugen Liposomen aufgrund etablierter regulatorischer Vertrautheit. Erweiterung klinischer Studien mit lipidbasierten CRISPR-Liefersystemen stärken den Marktanteil weiter. Die Investitionen in Nanomedizin beschleunigen die Innovation. Verbesserte Stabilität und Zielfähigkeiten verbessern die therapeutische Effizienz. Diese Faktoren sorgen dafür, dass Liposome im Segment Dominanz erhalten.

Das Segment Nanostructured Lipid Carriers (NLCs) wird voraussichtlich die schnellste Wachstumsrate von 17,4% CAGR von 2026 bis 2033 beobachten, die von ihrer überlegenen Drogenbeladungskapazität und verbesserter Stabilität im Vergleich zu herkömmlichen Lipidsystemen angetrieben wird. NLCs ermöglichen eine effiziente Kapselung komplexer genetischer Stoffe, die in CRISPR-Therapien verwendet werden. Die zunehmende Forschung auf Nanoträger der nächsten Generation unterstützt die Adoption. Die wachsende Nachfrage nach gezielten und nachhaltigen Gentherapien stärkt die Expansion. Pharmaunternehmen konzentrieren sich auf die Verbesserung der Liefergenauigkeit für gentechnologische Bearbeitungswerkzeuge. Der zunehmende Einsatz in der Onkologie und der neurologischen Störungsbehandlung erhöht die Nachfrage weiter. Verbesserte Skalierbarkeit und Fertigungsvorteile unterstützen die Kommerzialisierung. Die Erweiterung der wissenschaftlichen Forschung in nanotechnologischen Liefersystemen beschleunigt die Innovation. Verbesserte Sicherheitsprofile erhöhen die klinische Akzeptanz. Diese Faktoren positionieren NLCs als den am schnellsten wachsenden Lipid-Nanopartikel-Typ.

• Durch Anwendung

Auf Basis der Anwendung wird der Markt in Therapeutik und Forschung segmentiert. Das Forschungssegment entfiel auf den größten Marktanteil von 57,3 % im Jahr 2025, der durch den umfassenden weltweiten Einsatz von CRISPR-LNP-Systemen in präklinischen Studien, Genfunktionsanalysen und therapeutischen Entwicklungspipelines getrieben wurde. Wissenschaftliche Institutionen und Biotechnologie-Firmen verlassen sich stark auf diese Systeme für Genombearbeitungsforschung. Die zunehmende Förderung der Gentechnik und der Präzisionsmedizin unterstützt das Wachstum. Die Ausweitung der Zusammenarbeit zwischen Universitäten und Pharmaunternehmen beschleunigt die Innovation. Die steigende Anzahl von CRISPR-basierten experimentellen Studien erhöht die Nachfrage. Starker Fokus auf Krankheitsmodellierung und Zielidentifizierung verstärkt die Nutzung weiter. Die Verfügbarkeit moderner LNP-Plattformen erhöht die Forschungseffizienz. Kontinuierliche technologische Weiterentwicklungen in Genliefersystemen führen zur Adoption. Regierungs- und private Förderinitiativen unterstützen die genomische Forschung weltweit. Diese Faktoren stellen sicher, dass Forschung das dominante Anwendungssegment bleibt.

Das Therapeutics-Segment wird voraussichtlich die schnellste Wachstumsrate von 21,6% CAGR von 2026 bis 2033, angetrieben durch den schnellen Übergang von CRISPR-LNP-Technologien von der Forschung zu klinischen Anwendungen. Zunehmende Zulassungen für genbasierte Therapien treiben die Kommerzialisierung voran. Die zunehmende Prävalenz genetischer Störungen und Krebserkrankungen erhöht die Nachfrage nach gezielten Behandlungen. Pharmaunternehmen investieren stark in CRISPR-basierte Arzneimittelpipelines. Fortschritte in der Liefereffizienz mit Lipid-Nanopartikeln verbessern die klinischen Erfolgsraten. Das zunehmende Bewusstsein für die Gentherapie unterstützt die Adoption. Die Ausweitung klinischer Studien über Onkologie, seltene Krankheiten und Infektionskrankheiten treiben das Wachstum weiter voran. Regulatorische Fortschritte bei Gen-Bewertungstherapien beschleunigen den Markteintritt. Die zunehmende Nachfrage nach personalisierter Medizin ist ein weiterer Schlüsselfaktor. Diese Fahrer positionieren Therapeutics als das am schnellsten wachsende Anwendungssegment.

• Von Therapeutischem Gebiet

Auf der Grundlage des therapeutischen Bereichs wird der CRISPR Lipid Nanopartikel Delivery Therapeutics Markt in Onkologie, seltene Genetische Störungen, Herz-Kreislauf-Krankheiten, neurologische Störungen, Infektionskrankheiten und andere segmentiert. Das Onkologie-Segment dominierte den größten Marktanteil von 41,8% im Jahr 2025, angetrieben durch die zunehmende Anwendung von CRISPR-basierten Therapien für gezielte Krebsgenbearbeitung und Tumorunterdrückung. Die weltweite Krebsinzidenz erhöht die Nachfrage deutlich. CRISPR-LNP-Systeme sind weit verbreitet für Gen-Cockout und Immunmodulation in Krebszellen. Starke Investitionen in die Onkologie-Drogenentwicklung unterstützen Segmentführung. Die Ausweitung der klinischen Studien für feste Tumore und hämatologische Malignitäten beschleunigen die Adoption. Fortschritte in der Präzisions-Onkologie verbessern die Behandlungsergebnisse. Pharmazeutische Unternehmen priorisieren krebszentrierte Gentherapien. Der zunehmende Einsatz von Kombinationstherapien erhöht die Wirksamkeit. Die verstärkte Finanzierung durch öffentliche und private Organisationen stärkt die Forschung. Diese Faktoren sorgen dafür, dass Onkologie der dominante therapeutische Bereich bleibt.

Das Segment Rare Genetic Disorders wird von 2026 bis 2033 die schnellste Wachstumsrate von 22,3% CAGR beobachten, die durch die zunehmende Entwicklung von heilenden Gen-Edit-Therapien für geerbte Krankheiten verursacht wird. CRISPR-LNP Technologie bietet hohe Präzision bei der Korrektur genetischer Mutationen. Die Sensibilisierung und Diagnose seltener Krankheiten erhöhen den Behandlungsbedarf. Wachsende Waisenanreize fördern die pharmazeutische Investition. Erweitern klinische Studien, die auf die monogenen Störungen gerichtet sind, unterstützen das Wachstum weiter. Verbesserte Liefersysteme verbessern die therapeutische Sicherheit und Effizienz. Patientenvertretung Gruppen beschleunigen die Förderung und das Bewusstsein. Fortschritte in der personalisierten Medizin treiben Innovation. Die zunehmenden regulatorischen Zulassungen für Gentherapien verstärken die Markterweiterung. Diese Faktoren positionieren Rare Genetic Disorders als die am schnellsten wachsende therapeutische Region.

• Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Pharma- und Biotechnologie-Unternehmen, Akademikern- und Forschungsinstitute und andere segmentiert. Das Segment Pharma- und Biotechnologie-Unternehmen entfiel auf den größten Marktanteil von 62,7% im Jahr 2025, was durch umfangreiche Investitionen in CRISPR-basierte Drogenentwicklungs- und Kommerzialisierungspipeline bedingt ist. Diese Unternehmen sind führende Innovation in Lipid-Nanopartikel-Förderplattformen. Der zunehmende Fokus auf die Gentherapie-Vermarktung unterstützt die Segmentherrschaft. Starke FuE-Ausgaben in der Präzisionsmedizin erhöht die Annahme. Partnerschaften mit Biotech-Startups beschleunigen technologische Fortschritte. Die wachsende Anzahl klinischer Studien, die von Pharmaunternehmen durchgeführt werden, erhöht die Nachfrage weiter. Die Erweiterung von gene-editing Portfolios stärkt die Marktführerschaft. Die Erhöhung der regulatorischen Zulassungen für Gentherapien unterstützt das Wachstum der Industrie. Erweiterte Fertigungsmöglichkeiten verbessern die Skalierbarkeit von LNP-basierten Therapien. Diese Faktoren gewährleisten die Dominanz von Pharma- und Biotechnologie-Unternehmen.

Das Segment Academic & Research Institutes wird von 2026 bis 2033 die schnellste Wachstumsrate von 16,8% CAGR beobachten, die durch die zunehmende globale Finanzierung von genomischen Forschungs- und Genforschungsstudien bedingt ist. Universitäten und Forschungszentren tragen maßgeblich zur frühzeitigen Innovation von CRISPR bei. Die Zusammenarbeit mit Pharmaunternehmen zu intensivieren, fördert den Technologietransfer. Die zunehmende Verfügbarkeit von Forschungsstipendien unterstützt die Einführung von LNP-basierten Liefersystemen. Erweiterung der Biotechnologie-Bildungsprogramme Nachfrage nach weiteren Brennstoffen. Der zunehmende Fokus auf Translationsforschung beschleunigt die klinischen Anwendungen. Erweiterte Laborinfrastruktur verbessert die experimentellen Fähigkeiten. Steigendes Interesse an personalisierter Medizin stärkt die Nutzung. Auch staatliche Initiativen zur Förderung der Genomforschung tragen zum Wachstum bei. Diese Faktoren machen Academic & Research Institute zum am schnellsten wachsenden Endbenutzersegment.

CRISPR Lipid Nanopartikel Liefertherapie Markt Regionale Analyse

- Nordamerika dominierte den CRISPR Lipid-Nanopartikelliefer-Therapiemarkt mit dem größten Umsatzanteil von 41,20% im Jahr 2025, angetrieben durch die Präsenz der weltweit führenden LNP-CRISPR-Unternehmen, ein gut ausgebautes CDMO-Ökosystem, spezialisiert auf LNP-Produktion, robuste staatliche Finanzierung durch BARDA und NIH für LNP-Technologieentwicklung, und die höchste Konzentration von aktiven in vivo CRISPR-K klinischen Studien weltweit

- Verbraucher- und Gesundheitsdienstleister in der Region profitieren von fortschrittlichen FDA-Regelwegen, die eine beschleunigte LNP-CRISPR-Entwicklung unterstützen, einschließlich RMAT-Bezeichnung, bahnbrechender Therapiestatus und schnelle Bezeichnung für CRISPR-Therapie, die seltene und lebensbedrohliche genetische Krankheiten anvisieren

- Diese weit verbreitete Adoption wird durch hohe öffentliche und private biopharmazeutische FuE-Investitionen, eine ausgereifte klinische Infrastruktur, die das LNP-CRISPR-Testverhalten unterstützt, sowie eine verstärkte Zusammenarbeit zwischen LNP-Technologieentwicklern und großen Pharmaunternehmen unterstützt, die Nordamerika als dominanter und am meisten kommerziell fortgeschrittener LNP-CRISPR-Markt weltweit etabliert.

US CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der US CRISPR Lipid-Nanopartikelliefer-Therapeutika-Markt erfasste den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch die schnelle kommerzielle Erweiterung von LNP-CRISPR-Programmen von wegweisenden Unternehmen wie Intellia Therapeutics, CRISPR Therapeutics, Verve Therapeutics und Beam Therapeutics betrieben wurde. Der US-Markt wird bis 2032 auf schätzungsweise 1,84 Mrd. USD prognostiziert, was durch ein günstiges FDA-Regulierungsengagement, eine zunehmende Zahlererkennung des transformativen Wertes von einmaligen kurativen LNP-CRISPR-Behandlungen und eine Ausweitung der Produktionsinfrastruktur bedingt ist. Darüber hinaus trägt der 2025 bahnbrechende Einzelpatientenversuch am Kinderklinikum Philadelphia und der University of Pennsylvania mit Acuitas LNPs zur Bereitstellung der weltweit ersten personalisierten CRISPR-Therapie maßgeblich zur Expansion des Marktes bei.

Europa CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der Europe CRISPR lipid nanoparticle Delivery Therapeutika-Markt wird in der gesamten Vorausschätzungsperiode auf einem beträchtlichen CAGR expandiert, vor allem durch starke EMA regulatorische Unterstützung für fortgeschrittene Therapiearzneimittel mit LNP-Lieferung, wachsende Investitionen in LNP-Produktionsinfrastruktur in ganz Deutschland, Frankreich und den USA und die expandierende europäische klinische Testlandschaft für LNP-CRISPR Gen Editing Programme. Europäische Unternehmen, darunter die BioNTech SE in Deutschland und die Acuitas Therapeutics, spielen eine zentrale Rolle bei der Entwicklung der ionisierbaren Lipid-LNP-Technologie, die die klinische CRISPR-Lieferpipeline weltweit unterstützt. Darüber hinaus unterstützen die laufenden Investitionen des EU-Programms Horizon in die LNP-basierte Gentherapieforschung den Ausbau der europäischen wissenschaftlichen und kommerziellen LNP-CRISPR-Entwicklungsfähigkeiten.

U.K. CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der US CRISPR Lipid-Nanopartikelliefer-Therapeutika-Markt wird voraussichtlich in einem bemerkenswerten CAGR während der Prognosezeit wachsen, angetrieben durch den fortschrittlichen Regulierungsrahmen der MHRA für LNP-basierte fortgeschrittene Therapeutika, robuste NHS-Investitionen in die genomische Medizin, und die Präsenz führender akademischer Zentren einschließlich des Wellcome Sanger Institute und des Francis Crick Institutes, die Pioniere LNP-CRISPR-Förderforschung durchführen. Das Genomics England-Programm der USA und die wachsende Präzisionsmedizin-Investitionen schaffen ein unterstützendes Ökosystem für die klinische Übersetzung von LNP-CRISPR-Programmen.

Deutschland CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der Deutschland CRISPR Lipid-Nanopartikelliefer-Therapeutika-Markt wird voraussichtlich während des Prognosezeitraums mit einer beträchtlichen CAGR expandieren, die durch die Präsenz der BioNTech SE, die ihre weltweit validierte mRNA-LNP-Produktionsinfrastruktur zur Förderung therapeutischer LNP-CRISPR-Programme nutzt, sowie starke staatliche Investitionen in die Biotechnologie-Innovation und ein gut ausgebautes Pharma-Produktions-Ökosystem. Der Schwerpunkt Deutschlands auf Präzisionsmedizin und eine starke wissenschaftlich-industrielle Zusammenarbeit in der genomischen Forschung fördert die Entwicklung fortschrittlicher LNP-CRISPR-Formulierungen, insbesondere in der Onkologie und seltenen Krankheitsanwendungen.

Asien-Pazifik CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der asiatisch-pazifische CRISPR Lipid-Nanopartikelliefer-Therapeutika-Markt wird während des Prognosezeitraums von 2026 bis 2033 mit dem schnellsten CAGR von 24,0% wachsen, der durch rasch expandierende biopharmazeutische FuE-Investitionen, zunehmende staatliche Unterstützung für genomische Medizin und Nanotechnologie-Innovation und zunehmende klinische Testaktivität in China, Japan, Südkorea und Indien angetrieben wird. Zum Beispiel, im März 2025, Forscher an der East China Normal University und YolTech Therapeutics in Shanghai entwickelt LNPs CRISPR-Cas9 für die Behandlung von primären Hyperoxaluria Typ 1, demonstriert die wachsende Fähigkeit der Region in LNP-CRISPR therapeutische Entwicklung. Darüber hinaus fördern Initiativen wie Chinas "Made in China 2025"-Plan und Indiens BIRAC die LNP-Nanotechnologie R&D und beschleunigen das regionale Marktwachstum.

Japan CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der Japan CRISPR Lipid-Nanopartikelliefer-Therapiemarkt gewinnt an Dynamik aufgrund der starken Tradition der akademischen Forschung in der LNP-Drogenlieferwissenschaft, steigenden Industrieinvestitionen in RNA-Therapie und wachsende regulatorische Unterstützung für fortgeschrittene Gentherapie und Nukleinsäure-Erkrankung. Japans nationale Präzisionsmedizin-Initiative und die zunehmende klinische Zusammenarbeit zwischen japanischen Universitäten und globalen LNP-CRISPR-Entwicklern beschleunigen die Übersetzung von LNP-Lieferungsinnovationen in klinische Anwendungen.

China CRISPR Lipid Nanopartikel Liefertherapie Markt Insight

Der China CRISPR Lipid-Nanopartikelliefer-Therapeutika-Markt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, der auf die größte Anzahl von CRISPR-Klinikversuchen weltweit, schnell expandierenden heimischen Biotech-Sektor und starke staatliche Unterstützung für Gentherapie und Nanomedicine Innovation zurückzuführen ist. Inländische Unternehmen wie YolTech Therapeutics und akademische Forschungsgruppen an führenden chinesischen Universitäten entwickeln proprietäre LNP-Formulierungen für CRISPR-Lieferung, während internationale Partnerschaften den Technologietransfer und die klinische Weiterentwicklung von LNP-CRISPR-Programmen auf dem chinesischen Gesundheitsmarkt erleichtern.

CRISPR Lipid Nanopartikel Liefertherapie Markt Teilen

Die CRISPR Lipid Nanopartikel-Liefertherapie-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Intellia Therapeutics (USA)

- CRISPR Therapeutics AG (Schweiz)

- Verve Therapeutics (USA)

- Alnylam Pharmaceuticals (USA)

- Moderna Inc. (USA)

- BioNTech SE (Deutschland)

- Precision BioSciences (USA)

- Acuitas Therapeutics (Kanada)

- Genfer Wissenschaften (USA)

- Arcturus Therapeutics (USA)

- Merck KGaA (Deutschland)

- Pfizer Inc. (USA)

- AstraZeneca (USA)

- Beam Therapeutics (USA)

- Prime Medicine (USA)

- Tessera Therapeutics (USA)

- Tome Biosciences (USA)

- Mana.bio (USA)

- ReCode Therapeutics (USA)

- Nussknackertherapie (USA)

Neueste Entwicklungen im globalen CRISPR Lipid Nanopartikel Liefertherapiemarkt

- Im Januar 2024 trat Tome Biosciences und Genevant Sciences in eine strategische Zusammenarbeit mit einem Wert von rund 114,3 Millionen US-Dollar ein, die Tomes programmierbare genomische Integrationskompetenz mit der proprietären LNP-Technologie von Genevant kombiniert, um in vivo Genbearbeitungslösungen für seltene Leberbedingungen zu entwickeln. Diese Meilensteinpartnerschaft unterstrich die strategische Bedeutung der Lizenzierung von LNP-Lieferungstechnologie bei der Entwicklung von CRISPR-Therapieprogrammen der nächsten Generation.

- Im Oktober 2023 enthüllte Mana.bio seine AI-powered Lipid-Nanopartikel-Förderplattform, um die Identifizierung neuartiger ionisierbarer Lipidformulierungen für organselektive CRISPR und RNA-Therapeutika zu beschleunigen. Die AI-getriebene Plattform integriert hochdurchsatz-experimentelles Screening mit maschineller lernbasierter Vorhersage, um LNP-Zusammensetzungen für extrahepatisches Gewebetargeting zu optimieren und den adressierbaren Krankheitsraum für LNP-CRISPR-Therapie zu erweitern.

- Im November 2024 veröffentlichten Ergebnisse im New England Journal of Medicine von Intellia Therapeutics' NTLA-2001 Phase II-Studie zeigte etwa 90% Reduktion der TTR-Proteinspiegel bei Patienten mit erbärmlicher transthyretiner Amyloidose nach einer einzigen IV-Dosis von LNP-Lieferiertem CRISPR/Cas9, die tiefe und dauerhafte in vivo Genbearbeitung im Menschen bestätigt. Ein Begleitprogramm NTLA-2002 zeigte zudem eine 95%ige Reduktion der erblichen Angioödemsequenzfrequenz, die gemeinsam LNP-CRISPR als transformative klinische Plattform validierte.

- Im März 2025 veröffentlichten Forscher an der East China Normal University und YolTech Therapeutics in Shanghai präklinische Daten, die belegen, dass eine einzige Verabreichung eines LNP-CRISPR-Cas9-Systems nachhaltige therapeutische Effekte in einem Mausmodell des primären Hyperoxaluria Typs erreichte, was den klinischen Entwicklungsfall für die nicht-virale LNP-Lieferung von CRISPR-Therapeutiken für seltene metabolische Lebererkrankungen über westliche hinaus über die westlichen Märkte hinaus fördert

- Im Juni 2025 absolvierte Eli Lilly den Erwerb von Verve Therapeutics und integrierte seine proprietäre LNP-Basis-Editing-Plattform mit dem Ziel, Herz-Kreislauf-Gene in Lillys Präzisionsmedizin-Portfolio zu bearbeiten. Diese Akquisition, die die direkte Investition eines großen Pharmaunternehmens in die LNP-CRISPR-Liefertechnologie darstellt, signalisierte eine starke kommerzielle Validierung des therapeutischen Potenzials der LNP-Lieferanten-Genbearbeitung der nächsten Generation für Herz-Kreislauferkrankungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.