Global Cybersecurity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

248.67 Billion

USD

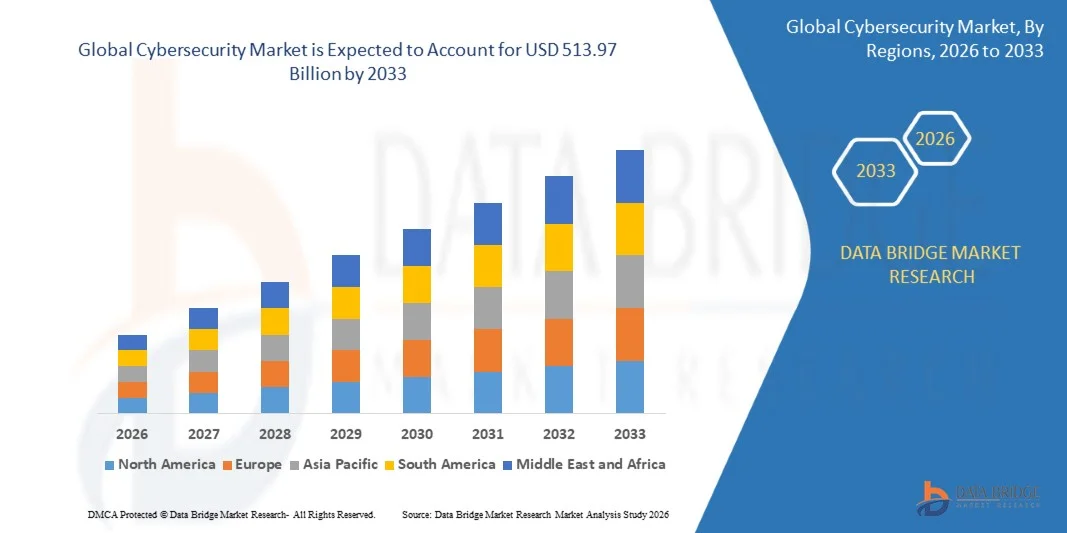

513.97 Billion

2025

2033

USD

248.67 Billion

USD

513.97 Billion

2025

2033

| 2026 –2033 | |

| USD 248.67 Billion | |

| USD 513.97 Billion | |

| % | |

|

Global Cybersecurity Market, By Components (Service and Solutions/Software), Application (Identity & Access Management, Data Security & Privacy Service Angebot, Governance Risk & Compliance, Unified Vulnerability Management Service Angebot und andere), Art of Threat (Malware, Distributed Denial-of-Service Attacks (DDOS), Man-in-the-Middle (MITM) Angriffe, Zero-Day Exploits,

CybersicherheitMarktgröße

- Die globale Marktgröße für Cybersicherheit wurde mit248,67 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen513,97 Milliarden USD bis 2033, beiCAGR von 9,5%während der Prognosezeit.

- Das Marktwachstum wird in erster Linie durch zunehmende Cyber-Bedrohungen, zunehmende Übernahme von Cloud Computing, schnelle digitale Transformation in Branchen und wachsende Nachfrage nach fortschrittlichen Datenschutzlösungen angetrieben.

- Zudem beschleunigen zunehmende Investitionen in künstliche Intelligenz (KI)-getriebene Bedrohungserkennung, Zero Trust-Architektur, Cloud-Sicherheitsplattformen und Endpoint Protection-Technologien die Markterweiterung deutlich.

CybersicherheitMarktanalyse

- Cyber-Sicherheitslösungen, einschließlich Netzwerksicherheit, Endpoint Protection, Cloud-Sicherheit, Identitäts- und Zugriffsmanagement und Bedrohungs-Intelligenzplattformen, spielen eine entscheidende Rolle beim Schutz der Unternehmensinfrastruktur, sensible Daten und digitaler Assets vor Cyberattacks und unberechtigtem Zugriff.

- Die wachsende Häufigkeit von Ransomware-Angriffen, Phishing-Vorfälle, Datenverletzungen und Advanced Persistent Threats (APTs) ist treibende Organisationen, um ihre Cyber-Verteidigung Fähigkeiten zu stärken.

- Nordamerika dominierte den Cyber Security-Markt mit einem Umsatzanteil von 36,48% im Jahr 2025, unterstützt durch starke Annahme fortschrittlicher Sicherheitstechnologien, zunehmende Cyber-Sicherheitsinvestitionen und strenge Datenschutzbestimmungen für Unternehmen und Regierungsorganisationen.

- Asia-Pacific wird erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund der schnellen Digitalisierung, der zunehmenden Internetdurchdringung, der Expansion der Cloud-Infrastruktur und des steigenden Cybersicherheitsbewusstseins in Ländern wie China, Indien, Japan und Südkorea zu beobachten.

- Das Segment Cloud Security dominierte den Markt mit 29,64% Anteil im Jahr 2025, aufgrund der zunehmenden Migration von Unternehmens-Workloads in Cloud-Umgebungen und der steigenden Nachfrage nach einem sicheren Cloud-Infrastrukturmanagement.

Geltungsbereich undSegmentierung des Cybersicherheitsmarkts

|

Attribute |

Schlüssel zur CybersicherheitMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Erhöhung der Übernahme von KI-gestützten Cybersicherheits- und Bedrohungsintelligenzplattformen · Ausbau der Zero Trust Architektur und Cloud-native Sicherheitslösungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Trends auf dem Markt

„Erhöhung der Annahme von AI-Driven Threat Detection und Zero Trust Security Models“

- Ein großer Trend, der den globalen Cyber Security-Markt prägt, ist die zunehmende Integration von Künstlicher Intelligenz (KI), Machine Learning (ML), Verhaltensanalysen und Automatisierung in Cybersicherheitsplattformen.

- Unternehmen im Banken-, Gesundheits-, Fertigungs-, Einzelhandels- und Regierungssektor setzen zunehmend intelligente Sicherheitslösungen ein, um Cyber-Bedrohungen in Echtzeit zu identifizieren, zu analysieren und zu mindern.

- Zero Trust Security Frameworks gewinnen aufgrund ihrer Fähigkeit, Nutzer, Geräte und Anwendungen in verteilten IT-Umgebungen kontinuierlich zu authentifizieren.

- AI-powered Security Information and Event Management (SIEM) Systeme und Security Operations Center (SOCs) ermöglichen Organisationen, die die Genauigkeit der Bedrohungserkennung verbessern und die Ansprechzeit der Ereignisse verringern.

- Cloud-native Sicherheitsplattformen, Endpoint-Detektions- und Antwortlösungen (EDR) sowie erweiterte Erkennungs- und Antworttechnologien (XDR) zeugen weltweit von einer starken Nachfrage.

- Regierungen weltweit implementieren strengere Cybersicherheitsvorschriften und Datenschutzgesetze, beschleunigen Investitionen in die Cybersicherheitsinfrastruktur.

- Die zunehmende Übernahme von Remote-Arbeitsmodellen, Internet of Things (IoT)-Geräten und vernetzten digitalen Ökosystemen unterstützt das Marktwachstum weiter.

Cybersecurity Market Dynamics

Fahrer

„Wachstumsnachfrage nach Advanced Data Protection und Digital Security Infrastructure“

- Die zunehmende Häufigkeit und Raffinesse von Cyberattacks sind wichtige Faktoren, die das Wachstum des Cyber Security-Marktes vorantreiben.

- Organisationen in mehreren Branchen implementieren zunehmend fortschrittliche Cyber-Sicherheitslösungen, um kritische Infrastruktur, Unternehmensnetzwerke, Kundendaten und digitale Operationen zu sichern.

- Die zunehmende Übernahme von Cloud Computing, hybriden Arbeitsumgebungen, mobilen Geräten und IoT-verbundenenen Systemen erhöht die Nachfrage nach fortschrittlichen Cyber-Schutztechnologien deutlich.

- Unternehmen investieren stark in Endpoint-Sicherheit, Cloud-Sicherheit, Identitätsmanagement, Firewall-Lösungen und drohende Intelligenz-Plattformen, um die digitale Widerstandsfähigkeit zu stärken.

- Die Erweiterung von digitalen Banking-, E-Commerce-, Healthcare-Digitalisierung- und Smart-Infrastruktur-Projekten beschleunigt den Einsatz von Cybersicherheitstechnologien weltweit.

- Die staatlichen Regelungen im Zusammenhang mit Datenschutz, Cybersicherheit und kritischem Infrastrukturschutz tragen zur Markterweiterung bei.

- Die zunehmende Übernahme von AI-getriebener Automatisierung und vorausschauender Bedrohungsanalyse ermöglicht Organisationen, die betriebliche Sicherheit zu verbessern.

Zurückhaltung/Challenge

„Shortage of Skilled Cybersecurity Professionals and Rising Complexity of Threat Landscape“

- Eine der größten Herausforderungen im Cyber Security-Markt ist der Mangel an qualifizierten Cybersicherheitsexperten, die komplexe digitale Sicherheitsumgebungen verwalten können.

- Kleine und mittelständische Unternehmen (KMU) stehen oft vor Budgetbeschränkungen und technischen Einschränkungen bei der Umsetzung von Cybersicherheitsinfrastrukturen in Unternehmen.

- Die sich schnell entwickelnde Bedrohungslandschaft, einschließlich Ransomware, Insider-Bedrohungen und AI-powered Cyberattacks, schafft kontinuierliche operative Herausforderungen für Organisationen.

- Die Integration fortschrittlicher Cybersicherheitsplattformen mit veralteten IT-Systemen kann technisch komplex und kostspielig sein.

- Die zunehmenden Bedenken in Bezug auf Datenschutz, regulatorische Compliance und Sicherheitslücken Dritter wirken sich weiterhin auf die Cybersicherheitsstrategien von Unternehmen aus.

- Hohe Implementierungs- und Wartungskosten im Zusammenhang mit fortschrittlichen Cybersicherheitslösungen können die Annahme in Entwicklungsländern begrenzen.

- Darüber hinaus schaffen zunehmende Raffinesse von Cyber-Kriminellen Netzwerken und grenzüberschreitende Cyber-Bedrohungen Herausforderungen für die globale Cyber-Sicherheits-Governance und Risikomanagement.

Cyber Security Market Scope

Der Markt wird auf Basis von Komponenten, Anwendung, Art der Bedrohung, Sicherheitstyp, Bereitstellungsmodell, Unternehmensgröße und Vertikalen segmentiert.

- Durch Komponenten

Auf Basis von Komponenten wird der globale Cyber Security-Markt in Service und Lösungen/Software segmentiert.

Das Segment Solutions/Software dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die zunehmende Übernahme fortschrittlicher Cyber-Sicherheitsplattformen zur Bedrohungserkennung, Endpoint Protection, Netzwerküberwachung, Cloud-Sicherheit und Identitätsmanagement in Unternehmen getrieben wurde. Organisationen investieren stark in integrierte Cybersicherheitssoftwarelösungen, um sensible Geschäftsdaten, digitale Assets und kritische Infrastruktur vor der Entwicklung von Cyber-Bedrohungen zu schützen. Der zunehmende Einsatz von AI-powered Security Analytics, Security Information and Event Management (SIEM) Systemen, Endpoint Erkennung und Response (EDR) Plattformen und Zero Trust Security Frameworks unterstützt das Wachstum dieses Segments maßgeblich. Darüber hinaus beschleunigen zunehmende Cloud-Adoption und digitale Transformationsinitiativen in allen Branchen die Nachfrage nach fortschrittlichen Cyber-Sicherheits-Softwarelösungen weltweit.

Das Service-Segment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode, die durch steigende Nachfrage nach verwalteten Sicherheitsdienstleistungen, Beratungsdienstleistungen, Vorfallreaktion, Penetrationstests und Cyber-Sicherheits-Trainingslösungen angetrieben wird. Organisationen werden zunehmend Cybersicherheitsoperationen für Managed Service Provider (MSPs) auslagern, um die operative Effizienz zu verbessern und die Bedrohungsmanagementfähigkeiten zu stärken. Der Mangel an qualifizierten Cybersicherheitsexperten und die zunehmende Komplexität von Cyberangriffen treiben die Einführung von Cyber-Sicherheitsdiensten in kleinen, mittleren und großen Unternehmen weltweit deutlich voran.

- Durch die Anwendung

Auf Basis der Anwendung wird der globale Cyber Security-Markt in Identitäts- und Zugriffsmanagement, Datensicherheit & Datenschutz-Service-Angebot, Governance-Risiko & Compliance, einheitliche Sicherheitsmanagement-Service-Angebote und andere segmentiert.

Das Segment Identity & Access Management dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die steigende Nachfrage nach sicherer Authentifizierung, Benutzerzugriffskontrolle und Identitätsverifikationslösungen in Unternehmensumgebungen getrieben wurde. Organisationen setzen zunehmend Multi-Faktor-Authentifizierung (MFA), privilegiertes Access Management (PAM) sowie biometrische Authentifizierungstechnologien ein, um unberechtigten Zugriff zu verhindern und die digitale Sicherheitsinfrastruktur zu stärken. Die zunehmende Übernahme von Cloud Computing, Remote Work Models und Zero Trust Security Frameworks trägt maßgeblich zum Segmentwachstum bei.

Das einheitliche Angebot an Sicherheitsmanagement-Service-Angeboten wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch zunehmende Cyber-Bedrohungen, wachsende Nachfrage nach Echtzeit-Verwundbarkeitsbeurteilung und steigenden Fokus auf proaktive Bedrohungsmanagementstrategien zu beobachten ist. Organisationen implementieren zunehmend Schwachstellen-Scanning, Risikopriorisierung und automatisierte Abhilfeplattformen, um Cybersicherheitshaltung zu stärken und die Exposition gegenüber Sicherheitsverletzungen zu reduzieren.

- Nach Art der Bedrohung

Auf der Grundlage der Art der Bedrohung wird der globale Cyber Security-Markt in Malware, verteilte Denial-of-Service-Angriffe (DDoS), Man-in-the-middle (MITM)-Angriffe, Zero-Day-Exploits, Denial-of-Service (DoS) und andere segmentiert.

Das Malware-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die zunehmende Häufigkeit von Ransomware-Angriffen, Spyware-Infektionen, Trojaner und bösartige Software auf Unternehmensnetzwerke und angeschlossene Geräte. Organisationen im Banken-, Gesundheits-, Regierungs- und Einzelhandelssektor investieren zunehmend in fortschrittliche Anti-Malware-Lösungen, Endpoint Protection-Plattformen und AI-powered Bedrohungserkennungstechnologien, um schädliche Risiken zu mindern. Das rasante Wachstum von digitalen Infrastrukturen und internetgebundenen Systemen beschleunigt weltweit die Nachfrage nach Malware-Schutzlösungen.

Das Segment Zero-Day Exploits wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums bezeugt wird, der durch die zunehmende Raffinesse von Cyberangriffen und steigenden Bedenken in Bezug auf unbekannte Software-Schwachstellen getrieben wird. Unternehmen setzen zunehmend fortschrittliche Bedrohungsintelligenzplattformen, Verhaltensanalytiksysteme und AI-getriebene Cybersicherheitstools ein, um Null-Tage-Angriffe zu identifizieren und zu mildern, bevor signifikante operative Schäden auftreten.

- Mit Sicherheitstyp

Auf Basis des Sicherheitstyps wird der globale Cyber Security-Markt in Infrastruktursicherheit, Netzwerksicherheit, Anwendungssicherheit, Cloud-Sicherheit, Endpoint Security und andere segmentiert.

Das Segment Cloud Security dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die zunehmende Unternehmensmigration in Cloud-basierte Umgebungen und die steigende Nachfrage nach sicheren Cloud-Workload-Schutz, Identitätsmanagement und Datenverschlüsselungstechnologien getrieben wurde. Organisationen implementieren zunehmend Cloud-native Sicherheitslösungen, um Hybrid- und Multi-Cloud-Infrastrukturen vor Cyber-Bedrohungen und unbefugtem Zugriff zu schützen. Die rasante Expansion von SaaS-, PaaS- und IaaS-Plattformen trägt maßgeblich zum Wachstum dieses Segments weltweit bei.

Das Endpoint Security-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch die zunehmende Annahme von Remote-Arbeitsumgebungen, steigende Nutzung von mobilen Geräten und wachsende Cyber-Bedrohungen auf Endpoint-Geräte. Endpoint-Erkennung und -Antwortung (EDR), Antivirus-Software und mobile Gerätemanagement-Lösungen (MDM) werden zunehmend eingesetzt, um die Endpoint-Sicherheit von Unternehmen zu stärken und die Reaktionsfähigkeit von Echtzeit-Drohungen zu verbessern.

- Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der globale Cyber Security-Markt in Cloud und On-Premises segmentiert.

Das Cloud-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die zunehmende Übernahme von Cloud-basierten Cybersicherheitsplattformen mit Skalierbarkeit, zentraler Überwachung, Kosteneffizienz und Fernzugriffsmöglichkeit getrieben wurde. Organisationen setzen zunehmend Cloud-native Sicherheitslösungen ein, um verteilte Arbeitskräfte, hybride Cloud-Infrastrukturen und digitale Geschäftsvorgänge zu sichern. Die zunehmende Übernahme von Software-as-a-Service (SaaS) Sicherheitsplattformen und verwalteten Sicherheitsdiensten unterstützt deutlich das Marktwachstum.

Das On-Premises-Segment wird erwartet, dass das stetige Wachstum während des Prognosezeitraums beobachtet wird, unterstützt durch die steigende Nachfrage aus hoch regulierten Sektoren wie BFSI, Verteidigung, Gesundheitsversorgung und Regierungsorganisationen, die eine größere Kontrolle über sensible Unternehmensdaten und Cybersicherheitsinfrastruktur erfordern.

- Nach Unternehmensgröße

Auf der Grundlage der Unternehmensgröße wird der globale Cyber Security-Markt zu großen Unternehmen und KMU segmentiert.

Das große Unternehmenssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch Investitionen in die Cybersicherheitsinfrastruktur, Bedrohungsintelligenzsysteme, Cloud-Sicherheitsplattformen und regulatorisches Compliance-Management. Große Organisationen sind aufgrund ihrer komplexen IT-Ökosysteme und umfangreichen digitalen Operationen für fortgeschrittene Cyberangriffe sehr verletzlich, was zu einer starken Übernahme fortschrittlicher Cybersicherheitstechnologien weltweit führt.

Das KMU-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit durch steigende Cyber-Bedrohungen, die auf kleine und mittlere Unternehmen abzielen und die Verfügbarkeit erschwinglicher Cloud-basierter Cybersicherheitslösungen erhöhen, zu beobachten ist. KMU übernehmen zunehmend verwaltete Sicherheitsdienste, Endpoint Protection-Plattformen und Cloud-Sicherheitstechnologien, um die Unternehmenskontinuität zu stärken und sensible Kundeninformationen zu schützen.

- Von Verticals

Auf der Grundlage von Vertikalen wird der globale Cyber Security-Markt in IT, Telekommunikation, BFSI, Produktion, Automotive, Einzelhandel, Gesundheitswesen, Energie & Versorgungsunternehmen, öffentlicher Sektor und andere segmentiert.

Das BFSI-Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch die Erhöhung der digitalen Bankannahme, steigenden Online-Finanztransaktionen und wachsender Nachfrage nach Betrugsprävention und sicherer Zahlungsinfrastruktur. Finanzinstitute investieren stark in fortschrittliche Cybersicherheitslösungen, einschließlich Identitätsmanagement, Bedrohungsinformationen, Verschlüsselungstechnologien und Transaktionssicherheitsplattformen, um sensible Kunden- und Finanzdaten vor Cyberangriffen zu schützen.

Das Healthcare-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die zunehmende Digitalisierung von Gesundheitssystemen, die zunehmende Einführung von elektronischen Gesundheitsdaten (EHR), angeschlossenen medizinischen Geräten und Telemedizin-Plattformen. Wachsende Bedenken hinsichtlich der Privatsphäre von Patientendaten und Ransomware-Angriffe, die auf Gesundheitsorganisationen abzielen, beschleunigen die weltweite Einführung fortschrittlicher Cybersicherheitslösungen im Gesundheitswesen.

Regionale Analyse des Marktes für Cybersicherheit

- Nordamerika dominierte den Cyber Security-Markt mit dem größten Umsatzanteil von 36,48% im Jahr 2025, unterstützt durch starke Cyber-Sicherheitsinvestitionen, schnelle Cloud-Technologie-Adoption und zunehmende regulatorische Fokus auf Datenschutz in den USA und Kanada.

- Die Region profitiert von der Präsenz von großen Cyber-Sicherheits-Technologie-Anbietern, fortschrittliche digitale Infrastruktur und starkes Unternehmensbewusstsein in Bezug auf Cyber-Risikomanagement.

- Regierungsinitiativen konzentrierten sich auf nationale Cybersicherheitsstrategien und den Schutz kritischer Infrastrukturen unterstützen das regionale Marktwachstum erheblich.

- Die zunehmenden Investitionen in KI-getriebene Cybersicherheitsplattformen, Cloud-Sicherheitstechnologien und fortschrittliche Bedrohungsintelligenzsysteme stärken die führende Marktposition Nordamerikas.

US Cybersecurity Market Insight

Der US Cyber Security Markt eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch zunehmende Cyber-Bedrohungen, starke Cybersicherheitsausgaben des Unternehmens und schnelle Übernahme von Cloud-basierten Sicherheitsplattformen. Organisationen in den Bereichen Banken, Gesundheits-, Verteidigungs- und IT-Branche setzen zunehmend KI-gestützte Bedrohungsintelligenzsysteme, Zero Trust Security Frameworks und Endpoint Protection-Lösungen zur Verbesserung der digitalen Sicherheit ein. Zudem unterstützen strenge Compliance-Anforderungen und steigende Investitionen in die nationale Cybersicherheitsinfrastruktur das Marktwachstum erheblich.

US Cybersecurity Market Insight

Der US-amerikanische Cyber Security-Markt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch die zunehmende Übernahme von Cloud-Sicherheitsplattformen, das zunehmende Cyber-Sicherheitsbewusstsein und wachsende Regierungsinitiativen, die sich auf digitale Widerstandsfähigkeit und Datenschutz konzentrieren.

Deutschland Cybersecurity Market Insight

Der deutsche Cyber Security-Markt wird voraussichtlich im Prognosezeitraum durch starke industrielle Digitalisierung, zunehmende Industrie 4.0-Adoption und steigende Investitionen in die Cybersicherheitsinfrastruktur auf einem beträchtlichen CAGR expandieren. Der Fokus Deutschlands auf die Einhaltung des Datenschutzes und sichere Fertigungssysteme trägt maßgeblich zur Markterweiterung bei.

Asien-Pazifik Cybersecurity Market Insight

Der asiatisch-pazifische Cyber Security-Markt wird während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR wachsen, der durch eine schnelle digitale Transformation, eine zunehmende Internetdurchdringung und eine Erweiterung der Cloud-Infrastruktur verursacht wird. Länder wie China, Indien, Japan und Südkorea zeugen von einer starken Nachfrage nach Cybersicherheitslösungen, Cloud-Schutzplattformen und fortschrittlichen Bedrohungsmanagementsystemen.

Japan Cybersecurity Market Insight

Der Japan Cyber Security Markt gewinnt an Dynamik, da Investitionen in digitale Infrastruktur, Cloud-Sicherheit und KI-powered Cyber Defense-Technologien zunehmen. Japans starkes Technologie-Ökosystem und der Fokus auf den Schutz kritischer Infrastrukturen tragen maßgeblich zum Marktwachstum bei.

Indien Cybersicherheit Markt Insight

Der indische Cyber Security-Markt wird erwartet, dass er während der Prognoseperiode ein beträchtliches Wachstum verzeichnen wird, das durch eine rasche Digitalisierung, die Expansion von Fintech- und E-Commerce-Sektoren und zunehmende Regierungsinitiativen zur Förderung des Cybersicherheitsbewusstseins und des digitalen Datenschutzes verursacht wird. Die zunehmende Übernahme von Cloud Computing und vernetzten digitalen Services unterstützt die Markterweiterung in Indien deutlich.

Marktanteil der Cybersicherheit

Die Cybersecurity-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Cisco Systems, Inc. (USA)

- Palo Alto Networks, Inc. (USA)

- Fortinet, Inc. (USA)

- CrowdStrike Holdings, Inc. (USA)

- Check Point Software Technologies Ltd. (Israel)

- IBM Corporation (US)

- Microsoft Corporation (USA)

- Trend Micro Incorporated (Japan)

- Broadcom Inc. (USA)

- Sophos Ltd. (U.K.)

- McAfee Corp. (USA)

- Zscaler, Inc. (USA)

- Okta, Inc. (USA)

- Proofpoint, Inc. (USA)

- Kaspersky Lab (Russland)

- Trend Micro Incorporated (Japan)

- Rapid7, Inc. (USA)

- Tenable Holdings, Inc. (USA)

- SentinelOne, Inc. (USA)

- FireEye, Inc. (USA)

Aktuelle Entwicklungen im globalen Cybersicherheitsmarkt

- Im April 2026 starteten große Cyber-Sicherheitsanbieter fortschrittliche AI-powered Bedrohung Intelligenz und automatisierte Notfall-Reaktionsplattformen, die darauf abzielen, die Cyber-Abwehrfähigkeiten des Unternehmens zu stärken. Diese Lösungen der nächsten Generation nutzen künstliche Intelligenz, maschinelles Lernen und Verhaltensanalysen, um verdächtige Aktivitäten zu identifizieren, Cyber-Bedrohungen zu prognostizieren, Sicherheitsuntersuchungen zu automatisieren und Ansprechzeiten zu reduzieren. Die wachsende Raffinesse von Ransomware-Angriffen und fortgeschrittenen persistenten Bedrohungen (APTs) beschleunigt die Unternehmensannahme von KI-getriebenen Cybersicherheitstechnologien weltweit deutlich.

- Im März 2026 erweiterten führende Cloud-Sicherheitsunternehmen ihre Zero Trust-Sicherheitsportfolios durch die Einführung integrierter Identitätsprüfung, Multi-Faktor-Authentifizierung (MFA), privilegiertes Access Management (PAM) und Echtzeit-Zugriffskontrolltechnologien. Diese Lösungen helfen Organisationen, die Benutzer-Authentifizierung, sichere Remote-Arbeitsumgebungen zu verbessern und den Schutz über Hybrid- und Multi-Cloud-Infrastrukturen zu stärken. Die zunehmende Übernahme von Cloud Computing und verteilten Belegschaftsmodellen treibt die Nachfrage nach Zero Trust Sicherheitsrahmen deutlich voran.

- Im Februar 2026 stellten Cybersicherheitsunternehmen fortschrittliche Endpoint-Erkennungs- und Antwortplattformen (EDR) ein, die mit prädiktiven Analyse-, Bedrohungs- und Verhaltensüberwachungsfunktionen integriert sind. Diese Lösungen ermöglichen es Unternehmen, Endpoint-Geräte kontinuierlich zu überwachen, schädliche Aktivitäten in Echtzeit zu identifizieren und Bedrohungsabhilfeprozesse zu automatisieren. Die rasante Zunahme von Cyberattacks auf Laptops, mobile Geräte, Server und vernetzte Enterprise-Systeme unterstützt die Nachfrage nach intelligenten Endpoint Security-Technologien deutlich.

- Im Januar 2026 haben die Unternehmen im Banken-, Gesundheitswesen-, Fertigungs- und IT-Bereich die Investitionen in Cloud-native Anwendungsschutzplattformen (CNAPP) und Secure Access Service Edge (SASE)-Technologien zur Unterstützung von Hybrid-Arbeitsumgebungen und sicheren digitalen Betrieben gesteigert. Diese Plattformen kombinieren Netzwerk- und Cybersicherheitsfunktionen, ermöglichen Organisationen, die Cloud-Anwendungssicherheit zu verbessern, den sicheren Remote-Zugriff zu sichern, die Netzwerkleistung zu optimieren und die gesamte Cyber-Resilienz in verteilten IT-Umgebungen zu stärken.

- Im Dezember 2025 erweiterten die großen Technologieanbieter ihre verwalteten Sicherheits-Service-Portfolio, um Organisationen zu helfen, Cyber-Sicherheitsoperationen, Bedrohungsüberwachung, Compliance-Management und Notfall-Reaktionsfähigkeiten zu verbessern. Managed Security Service Provider (MSSPs) bieten zunehmend 24/7-Sicherheitsüberwachung, Cloud-Sicherheitsmanagement, Schwachstellenbewertung und regulatorische Compliance-Lösungen an, um den wachsenden Mangel an qualifizierten Cyber-Sicherheitsexperten und steigende Komplexität von Cyber-Bedrohungen von Unternehmen weltweit zu bewältigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.