Global Data Center Infrastructure Market

Marktgröße in Milliarden USD

CAGR :

%

USD

230.50 Billion

USD

520.80 Billion

2025

2033

USD

230.50 Billion

USD

520.80 Billion

2025

2033

| 2026 –2033 | |

| USD 230.50 Billion | |

| USD 520.80 Billion | |

| % | |

|

Global Data Center Infrastructure Market Segmentation, By Component (Hardware, Software und Services), Infrastructure Type (IT Infrastructure, Power Infrastructure, and Cooling Infrastructure), Data Center Type (Hyperscale, Colocation, Enterprise, and Edge), End-Use Industry (IT & Telecom, BFSI, Healthcare, Retail, Regierung, Energie und andere)- Industrietrends und Prognose bis 2033

Infrastruktur des RechenzentrumsMarktgröße

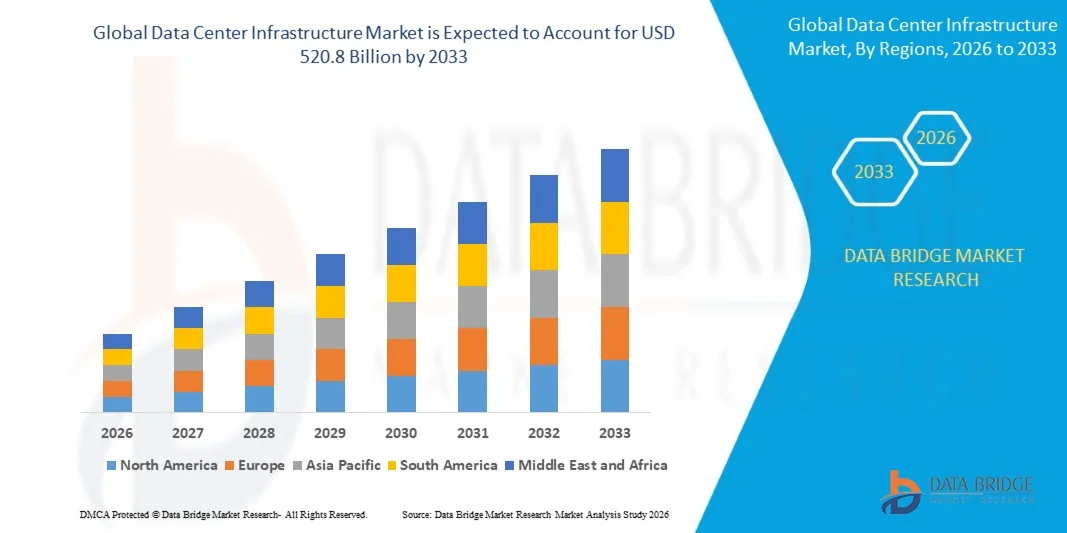

- Die globale Datenzentrum Infrastruktur Marktgröße wurde bei230,5 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen520,8 Milliarden USD bis 2033, beiCAGR von 10,8%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch den schnellen Ausbau von Cloud Computing, AI/ML-Workloads, die zunehmende Datenerzeugung und die wachsende Nachfrage nach leistungsstarker Recheninfrastruktur angetrieben.

- Darüber hinaus sind steigende Investitionen in Hyperscale-Datenzentren, Edge Computing und 5G-Bereitstellung zusammen mit zunehmender Unternehmensdigitaltransformation die Positionierung der Rechenzentrumsinfrastruktur als kritisches Rückgrat der digitalen Wirtschaft

Infrastruktur des RechenzentrumsMarktanalyse

- Datacenter-Infrastruktur, die Server, Speichersysteme, Netzwerkgeräte, Stromsysteme und Kühllösungen umfasst, bildet das Rückgrat moderner IT-Betriebe und Cloud-Ökosysteme

- Die zunehmende Nachfrage nach Infrastruktur wird in erster Linie durch den wachsenden Datenverkehr, die IoT-Verbreitung, die KI-Adoption und die Unternehmensmigration in Hybrid- und Multi-Cloud-Umgebungen getrieben.

- Nordamerika dominierte den Data Center Infrastructure-Markt mit rund 39,5% Marktanteil im Jahr 2025, unterstützt durch die starke Präsenz von Hyperscale-Betreibern, fortschrittlichen Cloud-Ökosystemen, weit verbreitete Übernahme von AI-Workloads und bedeutende Investitionen in die Datencentererweiterung durch große Technologieunternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region während der Prognosezeit sein, eine CAGR von etwa 12,8% registriert, angetrieben durch schnelle Digitalisierung, zunehmende Internetdurchdringung, wachsende Cloud-Adoption und steigende Investitionen in intelligente Städte und Datenlokalisierungspolitiken in Ländern wie China, Indien, Singapur und Indonesien.

- Das Hardware-Segment (Server, Speicher und Netzwerkgeräte) dominierte den Markt im Jahr 2025, was etwa 56,7% der gesamten Markteinnahmen ausmachte, die durch ständige Nachfrage nach Rechenleistung, Hochleistungsspeicherkapazität, KI-bereite Infrastruktur und Netzwerk-Upgrades, die benötigt werden, um wachsende Datenmengen und Cloud-basierte Anwendungen zu unterstützen.

Geltungsbereich undDatenzentrum Infrastruktur Marktsegmentierung

|

Attribute |

Datenzentrum Infrastruktur SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau von Edge-Datenzentren und Low-Latency-Infrastruktur · Erhöhung der Übernahme von AI-optimierter und nachhaltiger Infrastruktur für grüne Rechenzentren |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Entwicklung des Marktes für Infrastruktur

„Shift Toward Hyperscale, Edge und energieeffiziente Infrastruktur“

- Ein großer Trend ist der schnelle Wechsel in Richtung Hyperscale-Datenzentren, um Cloud- und AI-Workloads zu unterstützen

- Die zunehmende Bereitstellung von Edge-Datenzentren ermöglicht eine Echtzeit-Verarbeitung für IoT- und 5G-Anwendungen

- Unternehmen wie Amazon Web Services und Microsoft Corporation investieren stark in AI-bereite Infrastruktur

- Wachsende Fokus auf grünen Rechenzentren mit erneuerbaren Energien und fortschrittlichen Kühltechnologien (Flüssigkühlung)

- Integration von KI-basierten Automatisierungswerkzeugen zur vorausschauenden Wartung und Energieoptimierung

- Durchführung

Data Center Infrastructure Market Dynamics

Fahrer

„Anforderungen zur Cloud-, KI- und Datenverarbeitung“

- Die rasche Übernahme von Cloud Computing und digitalen Services erhöht die Nachfrage nach skalierbaren Infrastrukturen

- Wachstum von KI, Big Data Analytics und IoT ist für leistungsstarke Rechensysteme gefragt

- Die zunehmende Bereitstellung von 5G-Netzen beschleunigt die Nachfrage nach verteilter Dateninfrastruktur

- Unternehmen verlagern sich in Richtung Hybrid- und Multi-Cloud-Umgebungen für Flexibilität und Kosteneffizienz

- Die digitale Transformation in den Bereichen BFSI, Healthcare und Retail fördert Infrastrukturinvestitionen

Zurückhaltung/Challenge

„Hochenergieverbrauch und Kapitalanlage“

- Rechenzentren verbrauchen erhebliche Strom, was zu hohen Betriebskosten und Nachhaltigkeitsbedenken führt

- Erste Investitionen in die Infrastrukturentwicklung sind sehr hoch

- Kühl- und Strommanagement bleiben kritische Herausforderungen für Großanlagen

- Regeldruck für Kohlenstoffneutralität und Umweltverträglichkeit steigt

- Mangel an qualifizierten Arbeitskräften für die Verwaltung fortgeschrittener Infrastruktursysteme

Datenzentrum Infrastruktur Markt

Der Markt wird auf Basis von Komponenten, Infrastrukturtyp, Rechenzentrumstyp und Endverbraucherindustrie segmentiert.

- Von der Komponente

Auf Basis der Komponente dominierte das Hardware-Segment den Datencenter-Infrastrukturmarkt im Jahr 2025 Marktanteil von 56,7%, vor allem aufgrund der stetigen Nachfrage nach Kernmaterial wie Servern, Speichersystemen und Netzwerkgeräten. Diese Elemente bilden das Rückgrat des Rechenzentrumsbetriebs, das die Datenverarbeitung, Speicherung und Übertragung im Maßstab ermöglicht. Das schnelle Wachstum von Cloud Computing, künstlicher Intelligenz (KI) und Big Data Analytics hat den Bedarf an leistungsstarken Servern und fortschrittlichen Speicherlösungen deutlich erhöht. Darüber hinaus haben die Erweiterung von Hyperscale-Datenzentren durch große Cloud-Anbieter und die wachsende Anforderung an eine zuverlässige und energieeffiziente Infrastruktur die Dominanz des Hardwaresegments weiter gestärkt.

Das Software-Segment ist die am schnellsten wachsende Komponente von CAGR von 13,6%, angetrieben durch die zunehmende Einführung von Virtualisierungs-, Automatisierungs- und Cloud-Orchestrationstechnologien. Softwarelösungen spielen eine entscheidende Rolle bei der Optimierung der Rechenzentrumsleistung, indem sie eine effiziente Ressourcenzuweisung, Workload-Management und Echtzeitüberwachung ermöglichen. Die Virtualisierung ermöglicht es, mehrere Workloads auf einem einzigen physischen Server zu betreiben, die Nutzung zu verbessern und die Kosten zu senken, während Automatisierungstools den Betrieb optimieren und den menschlichen Eingriff minimieren. Darüber hinaus helfen Cloud-Orchestrationsplattformen Unternehmen dabei, komplexe Hybrid- und Multi-Cloud-Umgebungen zu verwalten und Software zu einer wesentlichen Ebene für die Verbesserung der Skalierbarkeit, Flexibilität und Betriebseffizienz in modernen Rechenzentren zu machen.

- Nach Art der Infrastruktur

Auf Basis des Infrastrukturtyps bildet die IT-Infrastruktur den Kern eines Rechenzentrums und dominiert den Markt mit einem Anteil von 61,4% aufgrund der stetig wachsenden Nachfrage nach Rechenleistung und Datenspeicherung. Es umfasst kritische Komponenten wie Server, Speichersysteme und Netzwerkgeräte, die die Datenverarbeitung, Applikationshosting und Cloud-Service-Lieferung ermöglichen. Mit der raschen Übernahme von Cloud Computing, künstlicher Intelligenz (KI), Big Data Analytics und IoT generieren und verarbeiten Unternehmen massive Datenmengen, was die Notwendigkeit einer leistungsstarken und skalierbaren IT-Infrastruktur direkt erhöht. Insbesondere Hyperscale-Datenzentren investieren stark in fortgeschrittene Server (einschließlich GPU-basierte Systeme) und Hochleistungsspeicherlösungen, um komplexe Workloads zu unterstützen. Zudem stärkt der Übergang zu Hybrid- und Multi-Cloud-Umgebungen die Nachfrage nach robuster und flexibler IT-Infrastruktur in allen Branchen.

Die Strominfrastruktur ist eine kritische Komponente, die einen kontinuierlichen und zuverlässigen Betrieb von Rechenzentren von CAGR von 11,8% gewährleistet. Es umfasst Systeme wie unterbrechungsfreie Stromversorgung (UPS), Backup-Generatoren, Stromverteilungseinheiten (PDUs) und Switchgear, die eine stabile Stromversorgung auch bei Ausfall halten. Da Rechenzentren rund um die Uhr arbeiten und missionskritische Anwendungen unterstützen, kann jede Leistungsstörung zu erheblichen finanziellen Verlusten und Betriebsausfallzeiten führen. Dadurch investieren Unternehmen stark in redundante Stromsysteme und fortschrittliche Energiemanagementlösungen, um eine hohe Verfügbarkeit zu gewährleisten. Darüber hinaus gibt es mit zunehmendem Fokus auf Nachhaltigkeit einen zunehmenden Wandel in Richtung energieeffizienter Kraftwerke und Integration erneuerbarer Energiequellen wie Solar- und Windenergie, um CO2-Fußabdruck und Betriebskosten zu reduzieren.

- Mit dem Datenzentrum Typ

Auf Basis von Datacenter Type dominieren Hyperscale-Datenzentren den Markt mit einem Anteil von 48,9%, da sie speziell dazu bestimmt sind, massive Rechen-, Speicher- und Netzwerkanforderungen von globalen Cloud-Anbietern wie Amazon Web Services, Microsoft Corporation und Google LLC zu unterstützen. Diese Einrichtungen sind für Skalierbarkeit gebaut und ermöglichen es Unternehmen, die Kapazität auf Basis der Nachfrage rasch zu erweitern. Sie spielen eine wichtige Rolle bei der Bereitstellung von Cloud Computing, Big Data Analytics, künstlicher Intelligenz und Streaming-Services, indem sie enorme Mengen an Datenverkehr verarbeiten. Ihre Dominanz wird durch die zunehmende Unternehmensmigration auf Cloud-Plattformen, die zunehmende Übernahme von SaaS- und IaaS-Modellen sowie durch kontinuierliche Investitionen von Hyperscalern zum Aufbau einer weltweit großen, energieeffizienten Infrastruktur vorangetrieben.

Edge-Datenzentren treten aufgrund des steigenden Bedarfs an Datenverarbeitungen mit niedrigem Latency-Verhältnis von 5G-Netzwerken, IoT-Geräten und Echtzeitanwendungen als das am schnellsten wachsende Segment von CAGR von 15,2% auf. Im Gegensatz zu Hyperscale-Anlagen, die zentral gelegen sind, werden Edge-Datenzentren näher an Endbenutzer oder Geräte verteilt, wodurch eine schnellere Datenverarbeitung und eine reduzierte Netzwerkverstärkung ermöglicht werden. Dies ist besonders wichtig für Anwendungen wie autonome Fahrzeuge, intelligente Städte, industrielle Automatisierung und Echtzeit-Videoanalyse. Die rasche Erweiterung der angeschlossenen Geräte und die wachsende Nachfrage nach sofortigem Datenzugriff beschleunigen Investitionen in die Edge-Infrastruktur, was es zu einem entscheidenden Wachstumstreiber im Rechenzentrums-Ökosystem macht.

- Von End User Industry

Das IT & Telecom-Segment dominiert aufgrund des kontinuierlichen Anstiegs der Datengenerierung durch Cloud Computing, Videostreaming, Social Media-Plattformen und des schnellen Rollouts von 5G-Netzwerken den Marktanteil von Rechenzentren mit 38,6%. Telecom-Betreiber und IT-Dienstleister verlassen sich stark auf große Rechenzentren, um den Netzwerkverkehr zu verwalten, eine niedrige Latenz zu gewährleisten und die Echtzeit-Datenverarbeitung zu unterstützen. Die Expansion von Hyperscale Cloud-Plattformen durch Unternehmen wie Amazon Web Services und Google LLC stärkt die Dominanz dieses Segments weiter. Darüber hinaus trägt die zunehmende Übernahme von Edge Computing- und IoT-Geräten maßgeblich zum Infrastrukturbedarf in diesem Bereich bei.

Der BFSI-Sektor erlebt durch die zunehmende digitale Bankverbindung, Online-Transaktionen und die Notwendigkeit einer sicheren Datenspeicherung und -verarbeitung ein rasches Wachstum bei der Übernahme von CAGR von 13,9%. Finanzinstitute benötigen eine hoch zuverlässige und sichere Infrastruktur, um sensible Kundendaten zu verarbeiten, Cyber-Bedrohungen zu verhindern und die Einhaltung der Vorschriften zu gewährleisten. Der Anstieg von Fintech-Plattformen, mobilen Banken und digitalen Zahlungssystemen beschleunigt die Notwendigkeit skalierbarer und widerstandsfähiger Rechenzentrumslösungen. Darüber hinaus sind Echtzeitanalysen, Betrugserkennungssysteme und KI-getriebene Finanzdienstleistungen weitere treibende Infrastrukturinvestitionen in diesem Segment.

Datenzentrum Infrastruktur Markt Regionale Analyse

- Nordamerika hält aufgrund seines hochreifen digitalen Ökosystems und der starken Präsenz von Hyperscale Cloud-Anbietern den dominanten Anteil am Infrastrukturmarkt für Rechenzentren.

- Europa zeugt von einem stetigen Wachstum auf dem Datenzentrum-Infrastrukturmarkt, der vor allem durch strenge Datenschutzbestimmungen wie DSGVO und zunehmende Betonung der Datenhoheit getrieben wird.

- Europa zeugt von einem stetigen Wachstum auf dem Datenzentrum-Infrastrukturmarkt, der vor allem durch strenge Datenschutzbestimmungen wie DSGVO und zunehmende Betonung der Datenhoheit getrieben wird.

- Asia-Pacific ist die am schnellsten wachsende Region im globalen Data Center Infrastructure Markt durch schnelle Digitalisierung, zunehmende Internetdurchdringung und zunehmende Übernahme von Cloud Computing in Schwellenländern wie China, Indien und Südostasien.

- Der Nahe Osten ist eine wichtige Wachstumsregion, die von groß angelegten Smart City-Projekten und der zunehmenden Errichtung von Cloud-Regionen vorangetrieben wird. Länder wie die VAE und Saudi-Arabien investieren stark in digitale Transformationsinitiativen unter nationalen Visionen wie Smart Governance und digitale Wirtschaftsentwicklung.

US Data Center Infrastructure Market Insight

Der US-Infrastrukturmarkt hält weltweit den größten Anteil, der durch starke Präsenz von Hyperscale-Anbietern wie Amazon Web Services und Microsoft Corporation getrieben wird. Hohe Cloud-Adoption, zunehmende KI-Workloads und fortschrittliche digitale Infrastruktur unterstützen das Marktwachstum. Kontinuierliche Investitionen in Hyper-Skala- und Edge-Datenzentren sowie steigende Nachfrage nach Hochleistungs-Computing stärken die Marktführerschaft des Landes weiter.

Europa Data Center Infrastructure Market Insight

Der europäische Datenzentrums-Infrastrukturmarkt zeigt ein stetiges Wachstum, das von strengen Datenschutzbestimmungen, Datenhoheitsanforderungen und einer zunehmenden Cloud-Adoption angetrieben wird. Die Region konzentriert sich stark auf nachhaltige und energieeffiziente Rechenzentren, die durch erneuerbare Energien betrieben werden. Die zunehmende digitale Transformation in Branchen und die Nachfrage nach Colocation-Services unterstützen die konsequente Expansion in Schlüsselländern wie Deutschland, den USA und Frankreich.

U.K. Data Center Infrastructure Market Insight

Der U.K.-Infrastrukturmarkt wächst stetig, angetrieben durch starke Cloud-Adoption, erweiterte digitale Dienste und steigende Nachfrage nach Colocation-Anlagen. Die Präsenz großer Cloud-Anbieter und steigender Investitionen in nachhaltige, energieeffiziente Rechenzentren unterstützen das Wachstum. Darüber hinaus stärken regulatorische Fokus auf den Datenschutz und die Erweiterung der Edge Computing-Infrastruktur die Marktentwicklung weiter.

Deutschland Data Center Infrastructure Market Insight

Der Deutschland Data Center Infrastructure Markt wächst stetig, angetrieben durch starke industrielle Digitalisierung, Datenschutzbestimmungen und zunehmende Cloud-Adoption. Das Land betont energieeffiziente und nachhaltige Rechenzentren, unterstützt durch Initiativen zur Erneuerbaren Energien. Die steigende Nachfrage aus Fertigungs-, Automobil- und Unternehmensbereichen sowie strenge Compliance-Standards beschleunigen die Infrastrukturinvestitionen und die Markterweiterung weiter.

Asia-Pacific Data Center Infrastruktur Markt Einblick

Der Asien-Pazifik-Infrastrukturmarkt erlebt ein schnelles Wachstum, das durch die zunehmende Digitalisierung, die zunehmende Internetdurchdringung und die Ausweitung der Cloud-Adoption in Ländern wie China, Indien und Japan verursacht wird. Regierungsinitiativen zur Unterstützung der Datenlokalisierung und der intelligenten Stadtentwicklung sowie wachsende Investitionen von Hyperscale-Anbietern wie Amazon Web Services beschleunigen die Infrastrukturentwicklung in der gesamten Region erheblich.

Japan Data Center Infrastruktur Markt Einblick

Der japanische Markt für Rechenzentrumsinfrastruktur wächst stetig, angetrieben von einer starken Nachfrage nach leistungsstarken Computing-, Cloud-Services und fortschrittlichen digitalen Technologien. Die alternde Bevölkerung des Landes und die zunehmende Abhängigkeit von Automatisierung und KI beschleunigen Infrastrukturinvestitionen. Darüber hinaus unterstützt Japans Fokus auf energieeffiziente und katastrophenabhängige Rechenzentren sowie die zunehmende Übernahme von Edge Computing die Markterweiterung.

Indien Data Center Infrastruktur Markt Einblick

Der indische Markt für Rechenzentrums-Infrastruktur zeigt ein starkes Wachstum, das durch schnelle Digitalisierung, zunehmende Cloud-Adoption und unterstützende Datenlokalisierungspolitiken verursacht wird. Steigende Internetdurchdringung, Erweiterung von 5G-Netzwerken und Wachstum im E-Commerce und Fintech beschleunigen die Nachfrage. Investitionen von Unternehmen wie Amazon Web Services und Microsoft Corporation verstärken das Ökosystem der Dateninfrastruktur des Landes weiter.

Datenzentrum Infrastruktur Marktanteil

Die Data Center Infrastructure Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Amazon Web Services (AWS) (USA)

- Microsoft Corporation (US)

- Google LLC (USA)

- IBM Corporation (US)

- Equinix Inc. (USA)

- Digital Realty Trust (US)

- NTT Global Data Centers (Japan)

- Alibaba Cloud (China)

- Oracle Corporation (US)

- Cisco Systems (US)

- Schneider Electric (Frankreich)

- Huawei Technologies (China)

- Dell Technologies (US)

- Lenovo Gruppe (China)

Was sind die jüngsten Entwicklungen im Global Data Center Infrastructure Market

- Im April 2026 kooperierte Meta mit einem Raumfahrt-Tech-Unternehmen, um platzbasierte Solarstromlösungen für Rechenzentren zu entwickeln, um eine kontinuierliche erneuerbare Energieversorgung für eine AI-getriebene Infrastrukturerweiterung zu sichern.

- Im April 2026 unterzeichnete Applied Digital einen langfristigen Mietvertrag von 7,5 Milliarden US-Dollar mit einem U.S.-Hyperscaler für KI-Rechenzentrumskapazität und unterstreicht die wachsende Nachfrage nach groß angelegten KI-Infrastruktur-Bereitstellungen.

- Im April 2026 initiierte Bain Capital den Verkauf einer bedeutenden Beteiligung an Bridge Data Centres bei einer Bewertung von 5 Milliarden US-Dollar und spiegelte zunehmende Investorenbeteiligung und Konsolidierung im asiatischen Rechenzentrumsmarkt wider.

- Im Dezember 2025 kündigte die SoftBank den Erwerb der DigitalBridge-Gruppe für rund 4 Milliarden Dollar an und stärkte ihre Position in der digitalen Infrastruktur einschließlich Rechenzentren und Konnektivitätsanlagen.

- Im Oktober 2025 startete Amazon „Project Rainier“, eine Initiative von 1 Milliarde US-Dollar für KI-Datenzentren, die die Arbeitsbelastungen beim maschinellen Lernen und die Cloud-Infrastruktur der nächsten Generation unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.