Global Dc Fast Charging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.53 Billion

USD

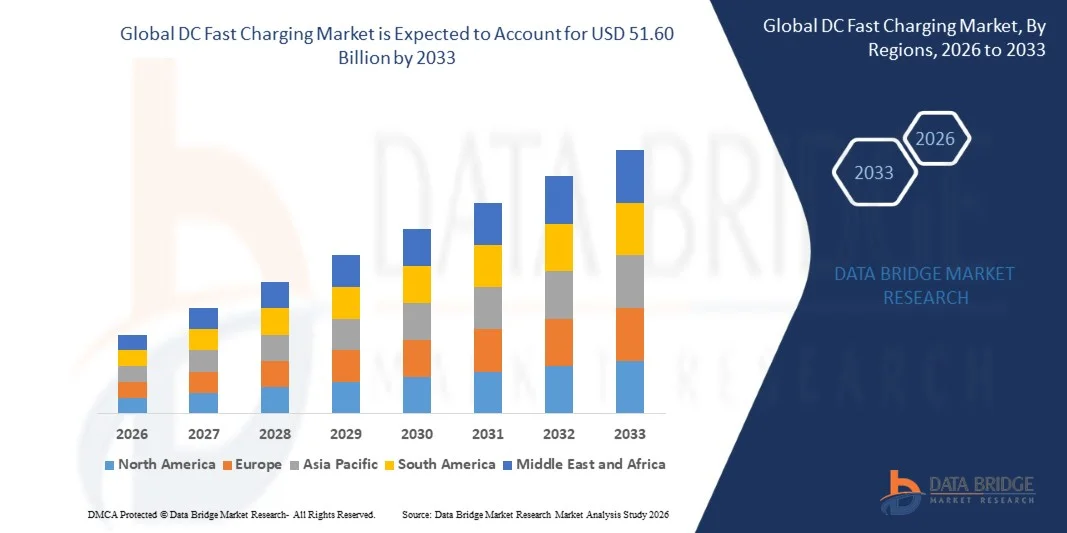

51.60 Billion

2025

2033

USD

9.53 Billion

USD

51.60 Billion

2025

2033

| 2026 –2033 | |

| USD 9.53 Billion | |

| USD 51.60 Billion | |

| % | |

|

Global DC Fast Charging Market Segmentation, von Connector (CHAdeMO, CCS und andere), Ladeinfrastruktur (Standalone und Integrated), Leistungsbewertung (≤ 50 kW, 50–150 kW, 150–350 kW und über 350 kW), Anwendung (Commercial and Residential) - Industrietrends und Prognose bis 2033

DC schnelle AufladungMarktgröße

- Die globale DC Schnelllademarktgröße wurde bei9,53 Milliarden USD in 2025und wird voraussichtlich erreichen51,60 Milliarden USD bis 2033, beiCAGR von 23,51%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den schnellen Ausbau der Elektrofahrzeugannahme und starke Regierungsinitiativen zur Unterstützung des sauberen Mobilitätswandels gefördert, was zu einem beschleunigten Einsatz der DC-schnellen Ladeinfrastruktur in städtischen und Autobahnnetzen führt.

- Darüber hinaus verbessern kontinuierliche Fortschritte bei ultraschnellen Ladetechnologien, Netzintegrationssystemen und intelligenten Energiemanagement-Lösungen die Ladeeffizienz und reduzieren Ausfallzeiten, wodurch DC schnelles Aufladen für große Adoptionen mehr rentabel ist

DC schnelle AufladungMarktanalyse

- DC-schnelle Ladesysteme, die ein schnelles Nachfüllen von Elektrofahrzeugbatterien in Minuten und nicht Stunden ermöglichen, werden aufgrund ihrer Fähigkeit zur Unterstützung von Langstrecken- und Hochverwertungsbetrieben zu einem kritischen Bestandteil der modernen EV-Infrastruktur.

- Die steigende Nachfrage nach DC-Schnellladungen wird in erster Linie durch steigendes Eindringen von Elektrofahrzeugen, Ausbau öffentlicher Ladenetze und wachsender Bedarf an zuverlässigen, zeiteffizienten Ladelösungen in Wohn-, Gewerbe- und Flottenanwendungen angetrieben.

- Asia-Pacific dominierte den DC Schnelllademarkt mit einem Anteil49,48% im Jahr 2025, aufgrund einer raschen EV-Adoption, einer starken staatlichen Unterstützung für die Elektrifizierung und einem groß angelegten Einsatz öffentlicher Ladeinfrastruktur

- Nordamerika wird voraussichtlich die am schnellsten wachsende Region im DC-Schnelllademarkt während der Prognosezeit aufgrund steigender EV-Verkäufe, Bundesfinanzierung für Ladeinfrastruktur und steigender Nachfrage nach Fernelektromobilität sein

- Das Segment CCS dominierte den Markt mit einem Marktanteil von 42,48% im Jahr 2025, aufgrund seiner weit verbreiteten Annahme in ganz Europa, Nordamerika, und erweiterte Kompatibilität mit einer breiten Palette von Elektrofahrzeugmodellen. CCS bietet schnellere Ladegeschwindigkeiten und unterstützt sowohl AC- als auch DC-Ladung über eine einzige Schnittstelle, wodurch es hocheffizient für den modernen EV-Infrastruktureinsatz

Geltungsbereich undDC schnelle AufladungMarktsegmentierung

|

Attribute |

DC schnelle AufladungSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

DC schnelle AufladungMarkttrends

„Erhöhung der Bereitstellung von ultraschnellen Ladenetzwerken“

- Ein wesentlicher Trend im DC-Fernlademarkt ist die rasche Erweiterung ultraschneller Ladenetze, die die Ladezeit reduzieren und die EV-Usability über Fern- und Stadtverkehrskorridore verbessern sollen. Diese Erweiterung wird von der Notwendigkeit angetrieben, höhere Batteriekapazitäten in modernen Elektrofahrzeugen zu unterstützen und eine nahtlose Lade Zugänglichkeit in Autobahnen und Metropolen zu gewährleisten

- So erweitert Tesla sein Supercharger-Netzwerk global weiter, indem hochleistungsfähige DC schnelle Ladegeräte eingesetzt werden, die die Ladezeit für kompatible EVs deutlich reduzieren können. Diese Infrastrukturentwicklung stärkt die Langstrecken-EV-Reisedurchführbarkeit und verbessert Benutzerfreundlichkeit über große Transportwege

- Eine weitere wichtige Entwicklung ist die Skalierung von Multi-Operator-Ladekorridoren unter der Leitung von Konsortien wie Ionity, die gemeinsam von BMW, Mercedes-Benz, Ford und Hyundai unterstützt wird. Diese ultraschnellen Stationen sind über europäische Autobahnen strategisch positioniert, um eine schnelle Ladeinteroperabilität für mehrere EV-Marken zu ermöglichen

- Ladenetzwerkbetreiber wie Electrify America beschleunigen auch den Einsatz von hochleistungsfähigen DC-Funkstationen in den USA, die sich auf städtische Zentren und Autobahnen zwischenstaatlichen Straßen konzentrieren. Diese Erweiterung verbessert die Ladezugänglichkeit und unterstützt den Übergang zur EV-Adoption mit hohem Volumen

- Die Integration von High-Power-Ladesystemen durch Unternehmen wie ABB und Shell Recharge verbessert die Ladeeffizienz in kommerziellen und öffentlichen Infrastrukturnetzen. Diese Bereitstellungen verbessern die Energieübertragungsraten und verringern die Ausfallzeiten der Fahrzeuge, wodurch die EV-Adoption für Flottenbetreiber und private Nutzer praktischer wird

- Der Markt zeigt auch wachsende Investitionen in skalierbare Ladeinfrastruktur zur Unterstützung zukünftiger ultraschneller Ladestandards, wobei Unternehmen wie BP Pulse ihren Netzwerk-Fußabdruck in mehreren Regionen ausbauen. Dieser kontinuierliche Einsatz von Hochgeschwindigkeits-Ladesystemen verstärkt den Übergang zu einem vernetzten und zeiteffizienteren EV-Ökosystem

DC Schnelllademarktdynamik

Fahrer

„EV-Annahme und Unterstützung der staatlichen Infrastruktur“

- Ein wichtiger Treiber für den DC-Schnelllademarkt ist der rasche Anstieg der Einführung von Elektrofahrzeugen, unterstützt durch starke Regierungsinitiativen zur Ausweitung der Ladeinfrastruktur und zur Verringerung der CO2-Emissionen. Die wachsende EV-Flotte-Größe schafft eine anhaltende Nachfrage nach schnellen und zuverlässigen Ladenetzen im öffentlichen und privaten Sektor

- So fördert beispielsweise das U.S. National Electric Vehicle Infrastructure (NEVI)-Programm unter der Biden-Administration die Entwicklung von bundesweiten DC Schnellladekorridoren zur Unterstützung des Fernverkehrs EV. Diese Initiative beschleunigt die Bereitstellung von Infrastrukturen und verbessert die Lade Zugänglichkeit in den Autobahnen zwischen Mitgliedstaaten

- Regierungsgeführte Initiativen wie Indiens FAME II-System im Ministerium für Schwerindustrie unterstützen die Installation von Schnellladestationen in städtischen und halbstädtischen Regionen. Diese politische Unterstützung fördert die Beteiligung des privaten Sektors und die Stärkung des nationalen EV-Lade-Ökosystems

- Mit der Alternative Fuels Infrastructure Regulation (AFIR) der Europäischen Union wird der Ausbau von Hochleistungsladestationen auf wichtigen Verkehrswegen ermöglicht, um eine einheitliche Lademöglichkeit zu gewährleisten. Dieser Rechtsrahmen treibt koordiniertes Infrastrukturwachstum in den Mitgliedstaaten voran

- Die fortgesetzte Zusammenarbeit zwischen Autoherstellern, Energieversorgern und Regierungen verstärkt große Investitionen in die Ladeinfrastruktur, wobei Unternehmen wie ABB und EVgo eine Schlüsselrolle im Einsatz spielen. Diese kombinierte Dynamik verstärkt die Gesamtwachstumstrajektorie des DC-schnellen Lademarktes

Zurückhaltung/Challenge

„Hohe Installationskosten und Grid Capacity Constraints“

- Eine große Herausforderung im DC-Fernlademarkt sind die hohen Kosten, die mit der Installation und dem Einsatz von Hochleistungsladestationen verbunden sind, die eine fortschrittliche elektrische Infrastruktur und erhebliche Investitionen erfordern. Diese Kostendrücke begrenzen die Geschwindigkeit der Netzausdehnung, insbesondere in Entwicklungs- und Halbstädten

- So stellen z.B. Betreiber wie Electrify America hohe Investitionsanforderungen in den Bau ultraschneller Ladestationen mit Hochleistungstransformatoren und fortschrittlicher Leistungselektronik. Diese Infrastrukturkosten wirken sich erheblich auf die Projektskalierbarkeit und die Kapitalrendite aus.

- Grid-Kapazität Einschränkungen stellen auch eine große Einschränkung dar, da bestehende elektrische Netzwerke kämpfen, um den hohen Strombedarf von DC-schnellen Ladegeräten ohne Upgrades zu unterstützen. In Regionen wie Kalifornien verwalten Versorgungsunternehmen wie der California Independent System Operator (CAISO) Netzspannung durch steigende EV-Lastlasten

- Energieanbieter wie National Grid in den USA müssen stark in Netzverstärkungs- und Umlade-Upgrades investieren, um den Ausbau der Schnellladeinfrastruktur zu unterstützen. Diese Upgrades erhöhen die Einsatzzeitlinien und erhöhen die Komplexität des Infrastrukturrollouts

- Die Kombination von hohen Infrastrukturkosten und Anforderungen an die Netzmodernisierung beschränkt weiterhin eine schnelle Skalierung von DC-schnellen Ladenetzen, wodurch die Interessenvertreter Druck auf die Optimierung von Investitionsstrategien setzen und die Effizienz des Energieeffizienzmanagements in den Ladeökosystemen verbessern.

DC Schnelllademarktbereich

Der Markt wird auf Basis von Connector, Ladeinfrastruktur, Leistungsbewertung und Anwendung segmentiert.

• Durch Connector

Auf Basis des Steckverbinders wird der DC Fast Charging-Markt in CHAdeMO, CCS und Others segmentiert. Das CCS-Segment dominierte den Markt mit dem größten Umsatzanteil von 42.48% im Jahr 2025, der von seiner weit verbreiteten Annahme in ganz Europa, Nordamerika, und der Erweiterung der Kompatibilität mit einer breiten Palette von Elektrofahrzeugmodellen angetrieben wurde. CCS bietet schnellere Ladegeschwindigkeiten und unterstützt sowohl AC- als auch DC-Ladung über eine einzige Schnittstelle und macht es sehr effizient für den modernen EV-Infrastruktureinsatz. Automakers bevorzugen CCS aufgrund seiner Standardisierungsbemühungen und starker Unterstützung durch globale Automobil-Allianzen zunehmend. Die zunehmende Integration mit Hochleistungs-Ladestationen verstärkt ihre Dominanz in öffentlichen und Autobahn-Ladenetzen weiter.

Das CHAdeMO-Segment wird erwartet, dass es eine stetige Adoption bezeugt, aber durch eine begrenzte globale Verträglichkeit und einen langsameren Übergang zu den EV-Standards der nächsten Generation nach und nach Anteil an neueren Einsatzbereichen verliert. Sie hält jedoch weiterhin Relevanz in den alten EV-Märkten, insbesondere in Japan, wo sie weiterhin umfassend unterstützt und in bestehende Infrastrukturnetze integriert ist.

• Von der Ladeinfrastruktur

Auf Basis der Ladeinfrastruktur wird der DC Fast Charging-Markt in eigenständige und integrierte Systeme segmentiert. Das integrierte Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine Fähigkeit, mehrere Ladepunkte mit Energiemanagementsystemen, Zahlungslösungen und Netzkonnektivität in einem einzigen Ökosystem zu kombinieren getrieben wurde. Die integrierte Infrastruktur unterstützt intelligente Lade-, Lastausgleichs- und Echtzeitüberwachung, so dass sie sich hervorragend für städtische Hubs und großflächige EV-Ladenetze eignet. Der steigende Fokus auf intelligente Netzintegration und erneuerbare Energiekompatibilität erhöht die Nachfrage nach integrierten Lösungen weiter. Darüber hinaus verbessern die Skalierbarkeit und Effizienz bei der Verwaltung mehrerer Ladestationen den betrieblichen Komfort für Dienstleister.

Das Segment Standalone wird aufgrund seiner geringeren Installations-Komplexität und Eignung für kleine oder dezentrale Ladeeinrichtungen ein stetiges Wachstum erwarten. Diese Systeme sind weit verbreitet in Wohn- oder Low-Traffic-Geschäftsplätzen, wo einfache schnelle Ladefähigkeit ausreichend ist, ohne erweiterte Netzwerkintegration.

• Durch Leistungsbewertung

Auf Basis der Leistungsbewertung wird der DC Fast Charging-Markt in ≤ 50 kW, 50–150 kW, 150–350 kW und über 350 kW segmentiert. Das Segment 50–150 kW dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seine optimale Balance zwischen Ladegeschwindigkeit, Infrastrukturkosten und Kompatibilität mit den meisten mittleren und Premium-Elektrofahrzeugen getrieben wurde. Dieses Leistungsspektrum ist in städtischen Ladestationen, kommerziellen Hubs und Einzelhandelsparkplätzen aufgrund seiner Fähigkeit, effizientes Aufladen ohne übermäßige Netzspannung zu liefern, weit verbreitet. Die zunehmende Ausweitung der öffentlichen Ladeinfrastruktur und die zunehmende EV-Adoption in Städten unterstützen die Führung dieses Segments weiter. Seine Wirtschaftlichkeit im Vergleich zu Ultra-High-Power-Systemen fördert auch die weit verbreitete Installation.

Das über 350-kW-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende Nachfrage nach ultraschnellen Ladelösungen für langlebige Elektrofahrzeuge und Schwerlastanwendungen angetrieben wird. Zunehmende Investitionen in Autobahn-Ladekorridore und EV-Plattformen der nächsten Generation treiben die Einführung von Ultra-High-Power-Ladesystemen.

• Durch Anwendung

Auf Basis der Anwendung wird der DC Fast Charging-Markt in Gewerbe und Wohngebiet segmentiert. Das Handelssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, angetrieben durch groß angelegte Bereitstellung von schnellen Ladestationen in öffentlichen Bereichen wie Einkaufszentren, Bürokomplexe, Autobahnen und Flottendepots. Die kommerzielle Ladeinfrastruktur profitiert von hohen Auslastungsraten und einer starken staatlichen Unterstützung für die EV-Ökosystementwicklung. Die zunehmende Zahl der Elektrofahrzeugflotten und der Fahrsicherungsdienste beschleunigt die Nachfrage in diesem Segment weiter. Die Integration von Zahlungssystemen, intelligente Überwachung und Multi-Fahrzeug-Ladefähigkeiten erhöht ihre Attraktivität für die Betreiber.

Das Residential-Segment wird erwartet, dass das stetige Wachstum aufgrund der zunehmenden Einführung von hausbasierten EV-Ladelösungen beobachtet wird. Die Steigerung der Verbraucherpräferenz für die Bequemlichkeit der Übernachtungen und unterstützende Maßnahmen zur Förderung von Heimladeanlagen sind wichtige Faktoren, die die Expansion dieses Segments vorantreiben.

DC Fast Charging Market Regionale Analyse

- Asia-Pacific dominierte den DC-schnellen Lademarkt mit dem größten Umsatzanteil von 49,48% im Jahr 2025, angetrieben durch schnelle EV-Adoption, starke staatliche Unterstützung für Elektrifizierung und groß angelegte Bereitstellung öffentlicher Ladeinfrastruktur

- Die Region profitiert von der Erweiterung der Elektrofahrzeugfertigung, der steigenden Mobilitätsnachfrage und aggressiven Investitionen in Straßen- und Stadtladenetze

- Die starke Integration erneuerbarer Energiesysteme und die intelligente Netzentwicklung beschleunigen den Ausbau der Infrastruktur in großen Volkswirtschaften

China DC Fast Charging Market Insight

China hat 2025 den größten Anteil am Schnelllademarkt Asien-Pazifik DC gehalten, unterstützt von seiner massiven EV-Flotte, einer umfangreichen Netzerweiterung und einer starken Regierungspolitik für neue Energiefahrzeuge. Das Land verfügt über ein etabliertes, schnell ladendes Infrastruktur-Ökosystem, das von staatlichen Versorgungsunternehmen und privaten Ladebetreibern geführt wird. Eine hohe Einführung ultraschneller Ladetechnologien und eine starke inländische EV-Produktion verstärken die Marktführerschaft. Darüber hinaus stärkt die kontinuierliche Investition in Autobahnaufladungskorridore die Dominanz Chinas im regionalen Einsatz.

Indien DC Schnelllademarkt Insight

Indien erlebt das schnellste Wachstum in der Region Asien-Pazifik, das durch die steigende EV-Adoption, den Ausbau des Mobilitätsbedarfs in Städten und unterstützende Regierungsinitiativen wie die Förderung von Infrastrukturen vorangetrieben wird. Die zunehmende Durchdringung von elektrischen Zweirädern, Bussen und kommerziellen Flotten erhöht die Nachfrage nach schnellen Ladestationen. Die Entwicklung von intelligenten Städten und öffentlich-privaten Partnerschaften beschleunigt den Ausbau der Infrastruktur in größeren Stadtzentren. Darüber hinaus unterstützen wachsende Investitionen in nachwachsende Ladenetze die langfristige Markterweiterung.

Europa DC Schnelllademarkt Insight

Der Schnelllademarkt Europa DC wächst stetig, unterstützt durch strenge Emissionsregelungen, starke EV-Adoptionsraten und eine gut ausgebaute öffentliche Ladeinfrastruktur. Die Region konzentriert sich stark auf die Verringerung der CO2-Emissionen, die weit verbreitete Bereitstellung von Hochleistungsladestationen in städtischen und Autobahnkorridoren. Eine starke politische Unterstützung für emissionsfreie Mobilitäts- und Interoperabilitätsstandards erhöht die Infrastruktureffizienz weiter. Darüber hinaus stärken zunehmende Investitionen in ultraschnelle Ladenetze die regionale Wachstumsdynamik.

Deutschland DC Schnelllademarkt Insight

Deutschland verzeichnete 2025 den größten Anteil am Schnelllademarkt Europa DC, der von seiner starken Automobilindustrie und dem schnellen Wandel in Richtung Elektromobilität angetrieben wurde. Das Land verfügt über ein umfangreiches Fernladenetz, das von führenden Autoherstellern und Energieversorgern unterstützt wird. Eine hohe Übernahme von Premium-Elektrofahrzeugen und kontinuierliche Investitionen in ultraschnelle Ladestationen verstärken den Infrastrukturbedarf. Zudem stärken starke Engineering-Fähigkeiten und staatliche Anreize die deutsche Führung bei der EV-Ladeerweiterung.

U.K. DC Fast Charging Market Insight

Der US-Markt wird unterstützt durch die zunehmende EV-Adoption, starke Regierungsverpflichtungen zur Phase der Verbrennungsfahrzeuge und eine rasche Ausweitung der öffentlichen Ladepunkte. Die zunehmenden Investitionen in städtebauliche Schnellladezentren und Wohnladelösungen fördern die Infrastrukturentwicklung. Der Fokus des Landes auf grüne Mobilität und CO2-neutralität ist der Einsatz von Hochgeschwindigkeits-Ladestationen. Darüber hinaus beschleunigt die Beteiligung des privaten Sektors an Ladenetzen das Marktwachstum weiter.

Nordamerika DC Schnelllademarkt Insight

Nordamerika wird mit dem schnellsten CAGR von 2026 bis 2033 wachsen, angetrieben durch steigende EV-Verkäufe, Bundesfinanzierung für Ladeinfrastruktur und steigende Nachfrage nach Fernelektromobilität. Starke Investitionen in Schnellladekorridore und Erweiterung der EV-Flotten unterstützen das Marktwachstum. Kontinuierliche technologische Weiterentwicklungen in ultraschnellen Ladesystemen erhöhen die Adoption weiter. Darüber hinaus beschleunigt die zunehmende Zusammenarbeit zwischen Autoherstellern und Energieunternehmen den Ausbau der Infrastruktur in der gesamten Region.

US DC Fast Charging Market Insight

Die USA haben im Jahr 2025 den größten Anteil am Schnelllademarkt Nordamerikas, unterstützt durch eine starke EV-Adoption, umfangreiche Bundesfinanzierungsprogramme und eine rasche Expansion der Interstate-Ladenetze. Das Land profitiert von einem hochentwickelten Automobil- und Energie-Ökosystem, das einen groß angelegten Infrastruktureinsatz unterstützt. Die zunehmende Durchdringung von elektrischen SUVs und kommerziellen EV-Flotten erhöht die Nachfrage nach Hochleistungsladestationen. Darüber hinaus verstärkt die kontinuierliche Investition in die ultraschnelle Ladetechnologie die Führungsposition der USA im regionalen Markt.

DC Fast Charging Marktanteil

Die DC Schnellladeindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- BP Pulse (U.K.)

- Siemens AG (Deutschland)

- EVgo (USA)

- Tata Power (Indien)

- ABB (Schweiz)

- Electrify America (USA)

- ChargeZone (Indien)

- Schneider Electric (Frankreich)

- Shell Recharge Solutions (Niederlande)

- Tesla (USA)

- Alpitronic GmbH (Deutschland)

- Blink Charging Co. (USA)

- Delta Electronics (Taiwan)

- Bolt. Erde (Indien)

- EVBox (Niederlands)

- CharIN e.V. (Deutschland)

Neueste Entwicklungen im globalen DC Fast Charging Market

- Im Januar 2026 startete Schneider Electric die StarCharge Fast 720, eine hochleistungsfähige DC Schnellladelösung, die die Elektrifizierung über kommerzielle, industrielle und öffentliche Straßenanwendungen unterstützt. Das System bietet eine Ladekapazität von bis zu 720 kW und ermöglicht eine gleichzeitige Aufladung mehrerer Elektrofahrzeuge einschließlich LKW, Busse und Pkw. Die dezentrale Architektur mit dynamischem Lastmanagement verbessert die Netzeffizienz und die operative Flexibilität an Ladestellen. Diese Entwicklung soll den ultraschnellen Ladeeinsatz stärken, die Ladezeit erheblich reduzieren und die skalierbare Infrastrukturerweiterung für schwere EV-Segmente unterstützen.

- Im September 2025 erwarb ChargeZone, einer der führenden EV-Ladenetzbetreiber Indiens, Zerovolts Wadala-Ladeanlage in Mumbai durch eine All-Cash-Transaktion und markierte einen entscheidenden Konsolidierungszug im EV-Ladesystem. Die erworbene Anlage ist strategisch entlang eines großen Transport- und Logistikkorridors positioniert und dient vor allem elektrischen Bussen und Nutzfahrzeugen. Diese Integration erweitert den operativen Fußabdruck von ChargeZone und stärkt seine Fähigkeit, hochgenutzte Flottensegmente zu bedienen. Die Entwicklung soll die Netzverdichtung beschleunigen und die Zuverlässigkeit des Schnellladezugangs für kommerzielle EV-Betreiber in Indien verbessern

- Im Juli 2025 erweiterte Tesla sein Supercharger-Netzwerk in ganz Europa, indem er zusätzliche Hochleistungs-DC schnelle Ladestationen in wichtigen Autobahn- und Stadtstandorten eröffnete. Die Erweiterung konzentriert sich auf die Verbesserung der grenzüberschreitenden EV-Mobilität und die Verringerung der Ladeverstopfung in hochauflösenden Korridoren. Diese neuen Stationen sind mit V4 Superchargern der nächsten Generation ausgestattet und ermöglichen schnellere Ladegeschwindigkeiten und verbesserte Kompatibilität mit mehreren EV-Marken. Diese Entwicklung soll die Langstrecken-EV-Reiseeffizienz verbessern und die ultraschnelle Ladefähigkeit auf dem europäischen Markt stärken

- Im Mai 2025 kündigte BP Pulse den Rollout von neuen High-Power-DC-schnellen Ladezentren in den USA an, die auf Flottenbetreiber und kommerzielle EV-Nutzer ausgerichtet sind. Die Initiative umfasst die Installation von Multi-Port-Ladestationen, die eine schnelle Aufladung für Lieferwagen, Fahrtenfahrzeuge und Elektro-Lkw unterstützen können. Diese Hubs sind mit Energiemanagementsystemen integriert, um die Stromverteilung zu optimieren und die Betriebskosten zu senken. Diese Entwicklung soll die Elektrifizierung der Flotten verbessern, die Skalierbarkeit der Ladeinfrastruktur verbessern und die Position der BP im schnell wachsenden nordamerikanischen EV-Lastmarkt stärken

- Im März 2025 stellte ABB E-Mobility eine aktualisierte Version seines schnellen Ladegeräts von Terra 360 DC vor, wodurch die Ladeeffizienz und die Multi-Fahrzeug-Unterstützung verbessert werden können. Das aktualisierte System ermöglicht das gleichzeitige Laden mehrerer EVs mit verbesserter Leistungsverteilung und reduzierter Ausfallzeit zwischen den Sitzungen. Es ist für den Einsatz in kommerziellen Hubs, Autobahnstationen und städtischen Ladenetzwerken konzipiert. Diese Entwicklung soll die Einführung einer leistungsstarken Ladeinfrastruktur beschleunigen und die Gesamtauslastungseffizienz in dicht eingesetzten EV-Ladeumgebungen verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.