Global Dental Adhesive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.30 Billion

USD

5.58 Billion

2025

2033

USD

3.30 Billion

USD

5.58 Billion

2025

2033

| 2026 –2033 | |

| USD 3.30 Billion | |

| USD 5.58 Billion | |

| % | |

|

Segmentierung des globalen Marktes für zahnärztliche Klebstoffe nach Verwendungszweck (Zahnklebstoffsysteme nach Generation und Ätztechnik), Anwendung (Prothesenhaftmittel, Haftmittel für Zahnhalteapparate, Restaurationshaftmittel, Fissurenversiegler und Sonstige), Klebstofftyp (Klebstoffcreme, Klebstoffpulver und Sonstige), Endverbraucher (Krankenhäuser, ambulante Zentren, Zahnkliniken und kommunale Gesundheitseinrichtungen), Vertriebskanal (Einzelhandel und Direktvertrieb) – Branchentrends und Prognose bis 2033

Marktgröße für Dentalklebstoffe

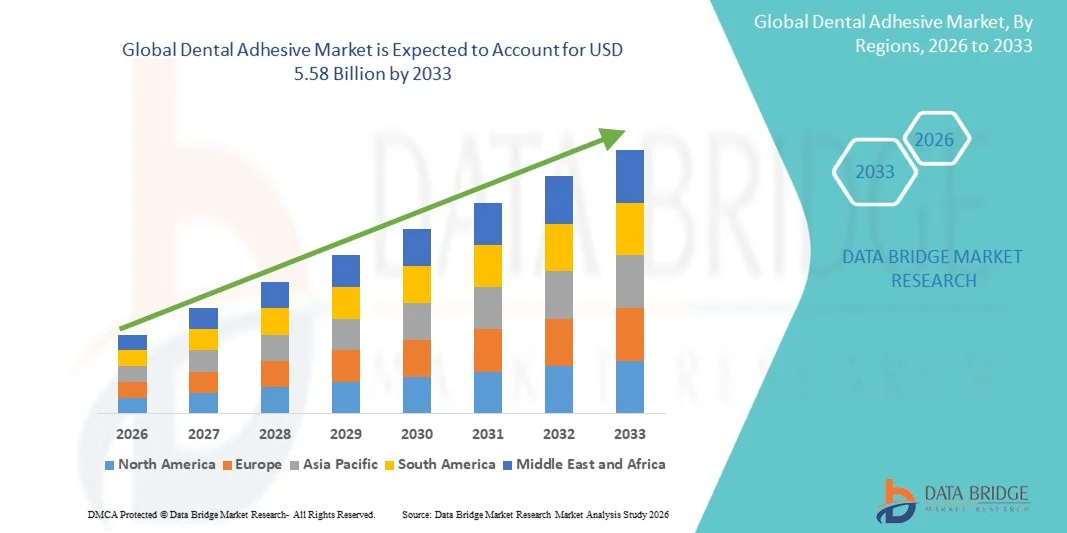

- Der globale Markt für zahnärztliche Klebstoffe hatte im Jahr 2025 einen Wert von 3,30 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,58 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,80 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher zahnärztlicher Verfahren und den technologischen Fortschritt bei zahnärztlichen Werkstoffen angetrieben, was zu höherer Effizienz, verbesserter Haftung und besseren Patientenergebnissen sowohl in der restaurativen als auch in der präventiven Zahnheilkunde führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach minimalinvasiven, langlebigen und ästhetisch ansprechenden Zahnbehandlungen Zahnkleber als unverzichtbaren Bestandteil moderner Zahnarztpraxen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Zahnkleberlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Dentalklebstoffe

- Zahnärztliche Klebstoffe, die eine starke und zuverlässige Verbindung für restaurative, kosmetische und kieferorthopädische Eingriffe bieten, sind aufgrund ihrer verbesserten Haftfestigkeit, einfachen Anwendung und Kompatibilität mit einer Vielzahl von Dentalmaterialien zunehmend unverzichtbare Bestandteile der modernen Zahnmedizin.

- Die steigende Nachfrage nach Dentalklebstoffen wird vor allem durch das wachsende Bewusstsein für Mundgesundheit, die zunehmende Anwendung kosmetischer Zahnbehandlungen und den steigenden Bedarf an langlebigen, effizienten und patientenfreundlichen Haftlösungen in Kliniken und Krankenhäusern angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 46,2 % den Markt für zahnärztliche Klebstoffe. Gründe hierfür waren die fortschrittliche zahnärztliche Infrastruktur, das hohe Patientenbewusstsein und die starke Präsenz führender Hersteller zahnärztlicher Produkte. In den USA wurde ein deutliches Wachstum bei der Anwendung innovativer Klebstoffe für restaurative, kosmetische und kieferorthopädische Zwecke verzeichnet.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für zahnärztliche Klebstoffe sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 %. Treiber dieses Wachstums sind das steigende Bewusstsein für Zahnpflege, wachsende verfügbare Einkommen, zunehmende Urbanisierung und der verbesserte Zugang zu zahnärztlichen Kliniken in Krankenhäusern und Privatpraxen in Ländern wie China, Indien und Japan.

- Das Segment der Haftcremes dominierte 2025 mit einem Marktanteil von 52,1 %, was auf die einfache Anwendung, die zuverlässige Leistung und die Patientenpräferenz sowohl in der prothetischen als auch in der restaurativen Zahnheilkunde zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Dentalklebstoffe

|

Attribute |

Wichtigste Markteinblicke in Dentalklebstoffe |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• 3M (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Dentalklebstoffe

„ Steigende Nachfrage nach minimalinvasiven und ästhetischen Zahnbehandlungen “

- Ein wichtiger Trend auf dem globalen Markt für Dentaladhäsive ist die zunehmende Anwendung minimalinvasiver und ästhetischer Zahnbehandlungen. Zahnärzte setzen vermehrt Adhäsivsysteme ein, um gesunde Zahnsubstanz zu erhalten und gleichzeitig die Ergebnisse der restaurativen Behandlung zu verbessern.

- Die Einführung universeller Klebstoffe, die sowohl für direkte als auch indirekte Restaurationen geeignet sind, ermöglicht es beispielsweise Zahnärzten, die Verfahren zu vereinfachen und gleichzeitig eine hohe Haftfestigkeit und Langlebigkeit zu gewährleisten.

- Zahnkliniken bevorzugen zudem selbstätzende und Ein-Schritt-Adhäsivsysteme aufgrund der kürzeren Applikationszeit und der geringeren Technikempfindlichkeit.

- Diese Klebstoffe ermöglichen eine nahtlose Integration mit Kompositfüllungen, Veneers und anderen Restaurationsmaterialien und verbessern so das ästhetische Ergebnis.

- Die Hersteller entwickeln innovative lichthärtende, dualhärtende und selbsthärtende Klebstoffformulierungen, um den vielfältigen klinischen Anforderungen gerecht zu werden.

- Dieser Trend wird zusätzlich durch die steigende Beliebtheit kosmetischer Zahnmedizin unterstützt, insbesondere bei jüngeren Patienten, die minimalinvasive und ästhetisch ansprechende Behandlungen wünschen.

- Unternehmen wie 3M, GC Corporation und Ivoclar Vivadent entwickeln aktiv Klebstoffe mit verbesserter Haftfestigkeit, Biokompatibilität und Anwendungsfreundlichkeit und gestalten so die Zukunft der restaurativen Zahnheilkunde.

Marktdynamik von Dentalklebstoffen

Treiber

„ Zunehmende Verbreitung von Karies und Zahnrestaurationsverfahren “

- Die zunehmende Verbreitung von Karies, Zahnabrieb und Zahntraumata ist ein wesentlicher Treiber des globalen Marktes für Zahnklebstoffe.

- Die WHO schätzt beispielsweise, dass Karies weltweit über 2,4 Milliarden Menschen betrifft, wodurch ein erheblicher Bedarf an restaurativen Zahnbehandlungen entsteht.

- Die Verwendung von Kompositfüllungen und adhäsivbasierten Restaurationsverfahren nimmt aufgrund ihrer überlegenen ästhetischen und funktionellen Eigenschaften im Vergleich zu herkömmlichen Amalgamfüllungen zu.

- Fortschritte in der Adhäsivtechnologie, wie z. B. eine verbesserte Haftung an Schmelz und Dentin, machen Restaurationen haltbarer und zuverlässiger und fördern so deren Marktakzeptanz.

- Das steigende Bewusstsein der Patienten für Mundgesundheit, ästhetische Zahnheilkunde und Prävention treibt die Nachfrage nach hochwertigen Klebstoffen in Zahnkliniken zusätzlich an.

- Der zunehmende Zahntourismus in Regionen wie dem asiatisch-pazifischen Raum und Lateinamerika trägt ebenfalls zur Marktexpansion bei, da Patienten moderne restaurative Behandlungen mit fortschrittlichen Adhäsivsystemen nachfragen.

- Die Markteinführung innovativer Klebstoffe mit verbesserter Handhabung, kürzeren Aushärtungszeiten und geringerer Feuchtigkeitsempfindlichkeit ermutigt Zahnärzte, diese Lösungen breitflächig anzuwenden.

Zurückhaltung/Herausforderung

„ Hohe Kosten moderner Dentalklebstoffe und technische Sensibilität “

- Die vergleichsweise hohen Kosten von Premium-Dentalklebstoffen, insbesondere von Universal- und Dualhärtungsformulierungen, können die Akzeptanz in preissensiblen Märkten einschränken.

- Manche Klebstoffe erfordern eine sorgfältige Technik, einschließlich korrektem Ätzen, Isolieren und Aushärten, wodurch sie anfällig für Bedienungsfehler sind, die die Haftfestigkeit und die klinischen Ergebnisse beeinträchtigen können.

- Zahnärzte in kleineren oder ländlichen Praxen finden es unter Umständen schwierig, hochwertige Klebstoffe einzusetzen, da es ihnen an Schulungen mangelt oder die Laborkapazitäten begrenzt sind.

- Der Bedarf an kontinuierlicher Weiterbildung und praktischen Übungen für zahnärztliches Fachpersonal, um eine optimale Anwendung von Klebstoffen zu gewährleisten, kann ein Hindernis für das Marktwachstum darstellen.

- Lagerbedingungen und begrenzte Haltbarkeit bestimmter Klebstoffe können deren Einsatz weiter einschränken, insbesondere in Regionen mit hoher Luftfeuchtigkeit oder unzureichender Lieferketteninfrastruktur.

- Obwohl Preise und Handhabungskomplexitäten durch Produktinnovationen schrittweise angegangen werden, beeinflussen diese Faktoren den Markt weiterhin, insbesondere in aufstrebenden Regionen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Rezepturen, vereinfachte Anwendungsprotokolle und professionelle Schulungsinitiativen wird für ein nachhaltiges Wachstum des Marktes für Dentalklebstoffe unerlässlich sein.

Marktübersicht für Dentalklebstoffe

Der Markt ist segmentiert nach Verwendungszweck, Anwendung, Klebstoffart, Endverbraucher und Vertriebskanal.

• Nach Verwendung

Basierend auf der Anwendung wird der Markt für Dentaladhäsive in Dentaladhäsive nach Generation und nach Ätztechnik unterteilt. Das Segment der Dentaladhäsive nach Generation dominierte 2025 mit einem Marktanteil von 45,8 % den größten Umsatz. Dies ist auf die breite klinische Anwendung in der restaurativen Zahnheilkunde, die vorhersagbare Haftfestigkeit und die nachgewiesene Leistungsfähigkeit bei verschiedenen Füllungsmaterialien zurückzuführen. Das Segment profitiert von der hohen Präferenz in Krankenhäusern und Zahnkliniken aufgrund seiner Zuverlässigkeit, der reduzierten postoperativen Sensibilität und der Kompatibilität mit Kompositfüllungen, Kronen und Veneers. Mehrstufige und vereinfachte Adhäsive unterstützen sowohl Anfänger als auch erfahrene Zahnärzte und ermöglichen bessere Behandlungsergebnisse. Etablierte Marken entwickeln ihre Produkte regelmäßig weiter, um die Aushärtungsgeschwindigkeit und Haltbarkeit zu verbessern. Die Integration in zahnärztliche Ausbildungsprogramme fördert zudem die Bekanntheit und Anwendung. Der hohe Umsatzanteil des Segments wird weiterhin durch das Vertrauen der Patienten, die Verfügbarkeit in Großpackungen und die Kompatibilität mit verschiedenen Adhäsivsystemen gestützt.

Das Segment der zahnärztlichen Adhäsivsysteme nach Ätztechnik wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach selbstätzenden Adhäsiven, die Behandlungen vereinfachen und die Behandlungszeit verkürzen. Innovationen bei universellen Adhäsiven, die sowohl mit der Ätz- und Spültechnik als auch mit der Selbstätztechnik kompatibel sind, unterstützen dieses Wachstum. Die Anwendung nimmt in der Kinder- und Geriatrie zu. Technologische Fortschritte, darunter lichthärtende und dualhärtende Adhäsive, fördern die Akzeptanz zusätzlich. Aufklärungskampagnen und Bildungsinitiativen im Bereich der Telemedizin tragen ebenfalls zur Nutzung bei. Schwellenländer mit wachsender zahnärztlicher Infrastruktur leisten einen wesentlichen Beitrag. Der verstärkte Fokus auf Effizienz, Patientenkomfort und reduzierte Technikempfindlichkeit beschleunigt das Wachstum. Hersteller bringen kontinuierlich fortschrittliche Formulierungen auf den Markt, die sowohl für die Praxis als auch für die häusliche Anwendung geeignet sind.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Dentaladhäsive in Restaurationsadhäsive, Prothesenadhäsive, Fissurenversiegler und Sonstige unterteilt. Das Segment der Restaurationsadhäsive erzielte 2025 mit 48,3 % den größten Marktanteil, bedingt durch die hohe Kariesprävalenz und die häufigen restaurativen Eingriffe. Diese Adhäsive sind unerlässlich für die Verbindung von Kompositen, Veneers, Inlays und Kronen und bieten starke Haftung, lange Haltbarkeit und minimale Mikroleckagen. Krankenhäuser und Kliniken setzen aufgrund der nachgewiesenen klinischen Ergebnisse bevorzugt auf Restaurationsadhäsive. Technologische Innovationen, darunter bioaktive und fluoridfreisetzende Adhäsive, verbessern die Anwendungsmöglichkeiten. Urbanisierung, Trends in der ästhetischen Zahnmedizin und regelmäßige Zahnarztbesuche tragen zusätzlich zur Marktführerschaft bei. Die Verfügbarkeit verschiedener Verpackungsoptionen für Krankenhäuser, Kliniken und Zahnarztketten fördert die Akzeptanz. Auch Aufklärungskampagnen und die Kostenübernahme durch die Krankenversicherung tragen zum Wachstum bei und erleichtern die Anwendung.

Das Segment der Haftmittel für Zahnprothesen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen und die steigende Nachfrage nach herausnehmbarem Zahnersatz. Das Segment profitiert von Produkten für die Anwendung zu Hause und der Verfügbarkeit rezeptfreier Produkte. Innovationen bei Cremes, Pulvern und Streifen verbessern den Halt der Prothesen, den Tragekomfort und die Anwendungsfreundlichkeit. Aufklärungskampagnen zur Prothesenpflege und telemedizinische Beratungen fördern die Akzeptanz. Steigende verfügbare Einkommen in Schwellenländern tragen zu einem rasanten Wachstum bei. Hersteller bringen geschmacksoptimierte und lang anhaltende Formeln auf den Markt, um die Akzeptanz zu erhöhen. Die Integration in die häusliche Pflege und in Krankenhäuser erweitert die Marktreichweite. Die alternde Bevölkerung in Europa, Nordamerika und im asiatisch-pazifischen Raum ist ein wesentlicher Wachstumstreiber für dieses Segment.

• Nach Klebstoffart

Basierend auf der Art des Klebstoffs ist der Markt für Dentaladhäsive in Adhäsivcremes, Adhäsivpulver und Sonstige unterteilt. Das Segment der Adhäsivcremes dominierte 2025 mit einem Marktanteil von 52,1 %. Gründe hierfür sind die einfache Anwendung, die zuverlässige Leistung und die hohe Patientenzufriedenheit in der prothetischen und restaurativen Zahnheilkunde. Cremes sind mit vielen Dentalmaterialien kompatibel, lassen sich leicht auftragen und sind in verschiedenen Geschmacksrichtungen erhältlich, was die Patientenakzeptanz erhöht. Krankenhäuser und Kliniken bevorzugen Cremeformulierungen aufgrund ihrer gleichbleibenden Haftfestigkeit. Hersteller entwickeln kontinuierlich innovative Formulierungen mit längerer Haltbarkeit und schnellerer Aushärtung. Die Verfügbarkeit im Einzelhandel gewährleistet einen breiten Zugang. Fortbildungsangebote für Zahnärzte fördern die Anwendung. Verbrauchervertrauen und Vertrautheit treiben die Nachfrage an.

Das Segment der Haftpulver wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind schnellhärtende, feuchtigkeitsbeständige und leicht zu transportierende Formulierungen. Die zunehmende Nutzung in Krankenhäusern, spezialisierten Zahnkliniken und aufstrebenden Regionen mit wachsender zahnärztlicher Infrastruktur trägt zum Wachstum bei. Die Pulver werden häufig zur häuslichen Prothesenpflege eingesetzt. Innovationen bei bioaktiven und geschmacksoptimierten Pulvern verbessern das Patientenerlebnis. Hersteller bewerben die Pulver durch telemedizinische Beratung und Aufklärungskampagnen. Die wachsende Zahl älterer Menschen und der Trend zur ästhetischen Zahnheilkunde beschleunigen das Wachstum. Einfache Lagerung und lange Haltbarkeit fördern die schnelle Akzeptanz.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Zentren, Zahnkliniken und kommunale Gesundheitseinrichtungen unterteilt. Das Segment der Zahnkliniken dominierte 2025 mit einem Marktanteil von 49,7 %, was auf die hohe Anzahl ambulanter Eingriffe, spezialisierte Leistungen und den häufigen Einsatz von Klebstoffen zurückzuführen ist. Kliniken setzen fortschrittliche Klebstoffsysteme frühzeitig ein und testen neue Formulierungen vor der Integration in Krankenhäuser. Hohe Patientenzahlen und individualisierte Behandlungsprogramme fördern die Nutzung. Kliniken dienen als zentrale Vertriebs- und Schulungsstellen. Die kontinuierliche Einführung innovativer Produkte sichert die Marktführerschaft. Kosmetische Zahnheilkunde und restaurative Verfahren tragen zusätzlich dazu bei.

Das Segment „Häusliche Zahnpflege“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der steigende Trend zur Selbstpflege, die Verfügbarkeit rezeptfreier Produkte und das wachsende Bewusstsein für Mundhygiene. Telemedizinische Beratungen in der Zahnmedizin und benutzerfreundliche Pflegesets für zu Hause tragen zum Wachstum bei. Die alternde Bevölkerung und steigende verfügbare Einkommen fördern die Akzeptanz. Hersteller bieten einfach anzuwendende Haftmittel für den Heimgebrauch an. Marketinginitiativen fördern die korrekte Anwendung. Komfort und das Bewusstsein für präventive Maßnahmen treiben die Expansion des Segments voran. Die rasche Urbanisierung und der Zugang zu Online-Vertriebskanälen beschleunigen das Wachstum zusätzlich.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandelsapotheken und Direktvertrieb unterteilt. Das Segment der Einzelhandelsapotheken wird 2025 mit 55,4 % den größten Marktanteil ausmachen, was auf die gute Erreichbarkeit, die große Produktvielfalt und die Beratung sowohl für den professionellen als auch für den häuslichen Gebrauch zurückzuführen ist. Marketingkampagnen und eine hohe Markenbekanntheit fördern die Akzeptanz. Apotheken sind wichtige Anlaufstellen für die Verbraucheraufklärung und den wiederholten Kauf von Produkten.

Das Segment der Direktausschreibungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,5 % am schnellsten wachsen. Treiber dieser Entwicklung sind institutionelle Großbestellungen in Krankenhäusern, Zahnarztketten und staatlichen Programmen. Großausschreibungen senken die Kosten, sichern die kontinuierliche Versorgung und standardisieren die Beschaffung. Langfristige Verträge und der zunehmende Ausbau der zahnärztlichen Infrastruktur tragen zum Wachstum bei. Krankenhäuser setzen immer häufiger auf Direktausschreibungen, um eine gleichbleibende Produktverfügbarkeit zu gewährleisten.

Regionale Analyse des Marktes für Dentalklebstoffe

- Nordamerika dominierte den Markt für Dentalklebstoffe mit dem größten Umsatzanteil von 46,2 % im Jahr 2025, angetrieben durch eine fortschrittliche Infrastruktur für die zahnärztliche Versorgung, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Dentalproduktunternehmen.

- Der Markt verzeichnete ein deutliches Wachstum bei der Anwendung innovativer Adhäsive für restaurative, kosmetische und kieferorthopädische Zwecke. Hochwertige zahnärztliche Ausbildung, die Zunahme kosmetischer Zahnbehandlungen und der wachsende Fokus auf minimalinvasive Therapien bestärken Zahnärzte in ihrem Einsatz universeller und lichthärtender Adhäsivsysteme.

- Etablierte Lieferketten für Dentalprodukte und der einfache Zugang zu modernsten Dentalmaterialien fördern das Marktwachstum zusätzlich. Die Kostenübernahme für restaurative und kosmetische Eingriffe durch die Krankenkassen trägt zu einer höheren Nachfrage nach Dentaladhäsiven bei. Technologisch fortschrittliche Zahnkliniken verwenden Adhäsive zunehmend für Kompositfüllungen, Veneers, Kronen und kieferorthopädische Befestigungen.

Einblick in den US-amerikanischen Markt für zahnärztliche Klebstoffe

Der US-amerikanische Markt für zahnärztliche Klebstoffe erzielte 2025 mit rund 80 % den größten Umsatzanteil in Nordamerika. Die zunehmende Verbreitung von Karies, die wachsende Nachfrage nach ästhetischer Zahnheilkunde und das gestiegene Bewusstsein der Patienten sind die Hauptfaktoren für das Marktwachstum. Zahnärzte setzen vermehrt auf Universalklebstoffe, die Behandlungen vereinfachen, die Anwendungszeit verkürzen und die Haftfestigkeit verbessern. Innovationen bei dualhärtenden, selbstätzenden und feuchtigkeitstoleranten Klebstoffen erfüllen die klinischen Anforderungen der restaurativen, kieferorthopädischen und präventiven Zahnheilkunde. Professionelle Schulungsprogramme und Workshops fördern die Anwendung moderner Klebstoffe in Privatpraxen und Kliniken.

Einblick in den europäischen Markt für zahnärztliche Klebstoffe

Der europäische Markt für Dentaladhäsive wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach ästhetischer Zahnheilkunde und strengerer zahnärztlicher Vorschriften voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, das gestiegene Gesundheitsbewusstsein der Patienten und der Bedarf an langlebigen, ästhetischen Restaurationen. Universelle Adhäsive und selbstätzende Systeme gewinnen in Ländern wie Deutschland, Frankreich und Italien aufgrund ihrer Vielseitigkeit und einfachen Anwendung an Popularität. Zahnkliniken und private Praxen setzen moderne Adhäsive für restaurative Behandlungen ein und tragen so zum Marktwachstum bei. Der Fokus der Region auf umweltfreundliche, biokompatible und langlebige Dentalmaterialien fördert die Akzeptanz zusätzlich.

Einblick in den britischen Markt für zahnärztliche Klebstoffe

Der britische Markt für zahnärztliche Klebstoffe wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen, begünstigt durch die steigende Nachfrage nach kosmetischen Zahnbehandlungen und präventiver Zahnmedizin. Zunehmende Bedenken hinsichtlich Karies, Zahnempfindlichkeit und altersbedingter Zahnprobleme fördern den breiten Einsatz von Klebstoffen. Auch kieferorthopädische Anwendungen, wie das Befestigen von Brackets und Retainern, tragen zum Marktwachstum bei. Ein hohes Patientenbewusstsein und eine gut ausgebaute zahnärztliche Infrastruktur unterstützen die Einführung moderner Klebstoffsysteme in Kliniken sowohl in städtischen als auch in ländlichen Gebieten.

Einblick in den deutschen Markt für Dentalklebstoffe

Der deutsche Markt für zahnärztliche Klebstoffe wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, das hohe Patientenbewusstsein und fortschrittliche zahnärztliche Behandlungsmethoden. Das Marktwachstum wird durch die Nachfrage nach langlebigen, ästhetischen und biokompatiblen Klebstofflösungen für die restaurative und kosmetische Zahnheilkunde gestützt. Deutschlands Fokus auf Forschung und Entwicklung im Bereich zahnärztlicher Materialien fördert Innovationen wie lichthärtende und dualhärtende Klebstoffe und steigert so die Effizienz der Behandlungen. Sowohl Privatpraxen als auch zahnärztliche Abteilungen von Krankenhäusern setzen zunehmend auf moderne Klebstoffsysteme und tragen so weiter zum Wachstum bei.

Einblick in den asiatisch-pazifischen Markt für zahnärztliche Klebstoffe

Der asiatisch-pazifische Markt für Dentaladhäsive wird voraussichtlich die am schnellsten wachsende Region in diesem Marktsegment sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,3 % im Prognosezeitraum. Dieses Wachstum wird durch ein steigendes Bewusstsein für Zahnpflege, wachsende verfügbare Einkommen, zunehmende Urbanisierung und einen verbesserten Zugang zu zahnärztlichen Kliniken und Privatpraxen in Ländern wie China, Indien und Japan angetrieben. China dominiert die Region aufgrund seiner großen Bevölkerung, der wachsenden Mittelschicht und der steigenden Inanspruchnahme kosmetischer und restaurativer Zahnbehandlungen. In Indien expandieren private Zahnkliniken rasant, und die Verfügbarkeit moderner Adhäsive für minimalinvasive Zahnmedizin nimmt zu. Japan wird durch ein hohes Patientenbewusstsein, technologisch fortschrittliche Kliniken und die Nachfrage nach ästhetischen restaurativen Lösungen in einer alternden Bevölkerung begünstigt.

Einblick in den chinesischen Markt für zahnärztliche Klebstoffe

Der chinesische Markt für zahnärztliche Klebstoffe wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende städtische Bevölkerung, steigende verfügbare Einkommen und die zunehmende Nachfrage nach kosmetischen und restaurativen Zahnbehandlungen. Die wachsende Mittelschicht, die zunehmende Anwendung moderner zahnärztlicher Techniken und die Verfügbarkeit erschwinglicher Klebstoffe sind die wichtigsten Wachstumstreiber. Die Integration zahnärztlicher Klebstoffe in Kliniken und Krankenhäusern für restaurative, kieferorthopädische und präventive Behandlungen nimmt stetig zu.

Einblick in den japanischen Markt für zahnärztliche Klebstoffe

Der japanische Markt für zahnärztliche Klebstoffe wird durch ein hohes Gesundheitsbewusstsein der Patienten, die rasante Urbanisierung und die alternde Bevölkerung angetrieben, wodurch die Nachfrage nach ästhetischen und minimalinvasiven Zahnbehandlungen steigt. Moderne Klebstoffformulierungen, darunter dualhärtende und selbstätzende Systeme, finden breite Anwendung in der restaurativen und kosmetischen Zahnheilkunde. Der Wunsch nach qualitativ hochwertiger Zahnversorgung trägt zusammen mit einer gut ausgebauten Gesundheitsinfrastruktur zu einem stetigen Marktwachstum bei.

Marktanteil von Dentalklebstoffen

Die Branche der Dentalklebstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• 3M (USA)

• Dentsply Sirona (USA)

• Kuraray Noritake Dental (Japan)

• GC Corporation (Japan)

• Premier Dental Products (USA)

• Ivoclar Vivadent (Liechtenstein)

• Bioseal (USA)

• Coltene Holding AG (Schweiz)

• VOCO GmbH (Deutschland)

• Microprime Dental (Indien)

• Patterson Dental (USA)

• Shofu Dental Corporation (Japan)

• Dental World (Großbritannien)

• Heraeus Kulzer (Deutschland)

• FGM Produtos Odontológicos (Brasilien)

• Majestik Dental (China

) • Medicept Dental

(USA) • Dental Technologies (Italien)

• Bisco Inc. (USA)

• HumanTech Dental (Südkorea)

Neueste Entwicklungen auf dem globalen Markt für Dentalklebstoffe

- Im Juli 2023 führte BISCO den Klebstoff SureFil Universal Plus ein, der die hydrolytische Stabilität und Kreuzverträglichkeit verbessern soll und die kontinuierliche Forschung und Entwicklung im Bereich der Klebstoffleistung widerspiegelt.

- Im September 2023 wurde Rodin Bond als dual einsetzbarer Klebstoff eingeführt, der sowohl für direkte als auch indirekte Restaurationen optimiert ist und den Arbeitsablauf vereinfacht sowie die klinischen Anwendungsmöglichkeiten erweitert.

- Im Januar 2024 kündigte die 3M Company die Markteinführung ihres neuen Scotchbond Universal-Klebstoffs an, der universelle Klebeeigenschaften für verschiedene zahnmedizinische Anwendungen bietet und damit ihr Produktportfolio und ihre Marktposition stärkt.

- Im März 2024 schlossen Dentsply Sirona und Ivoclar Vivadent eine strategische Partnerschaft zur gemeinsamen Entwicklung und Vermarktung fortschrittlicher dentaler Klebstofflösungen. Dabei bündeln sie ihre Expertise, um Systeme der nächsten Generation für die restaurative Zahnheilkunde zu schaffen.

- Im Juni 2024 brachte Dentsply Sirona den Prime&Bond active Universal Adhesive auf den Markt, der mit der patentierten Active-Guard-Technologie ausgestattet ist, um die Feuchtigkeit auf Dentinoberflächen zu regulieren und so die Haftfestigkeit unter verschiedenen klinischen Bedingungen zu verbessern.

- Im Januar 2024 brachte Dentsply Sirona Prime & Bond Universal auf den Markt, eine universelle zahnärztliche Haftlösung, die für eine effektive Haftung in vielfältigen Anwendungen entwickelt wurde und sich sowohl für direkte als auch indirekte Restaurationen eignet.

- Im April 2025 gründete Ultradent Products, Inc. die Tochtergesellschaft Korea Ultradent Products LLC, um ihr Geschäft mit Dentalmaterialien – einschließlich Klebstoffen – im asiatisch-pazifischen Raum auszubauen und so die Verfügbarkeit und den Service zu verbessern.

- Im März 2025 kündigte Shofu eine strategische Partnerschaft mit Ivoclar Vivadent an, um gemeinsam ein universelles Komposit-Adhäsivsystem der nächsten Generation zu entwickeln, das die Haftfestigkeit auf Keramik- und Dentinsubstraten verbessern soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.