Global Diabetes Clinical Nutrition Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.97 Billion

USD

10.37 Billion

2025

2033

USD

5.97 Billion

USD

10.37 Billion

2025

2033

| 2026 –2033 | |

| USD 5.97 Billion | |

| USD 10.37 Billion | |

| % | |

|

Global Diabetes Clinical Nutrition Market Segmentation, Nach Produkttyp (Oral Nutritional Supplements, Enteral Nutrition, Parenteral Nutrition, and Diabetes-Specific Formulas), Anwendung (Typ 1 Diabetes, Typ 2 Diabetes, Gestational Diabetes und Prediabetes Management) , Distribution Channel (Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, and Specialty Stores), End-User (Hos Care Capital Trends, Homecare Trends)

Diabetes Klinische ErnährungMarktgröße

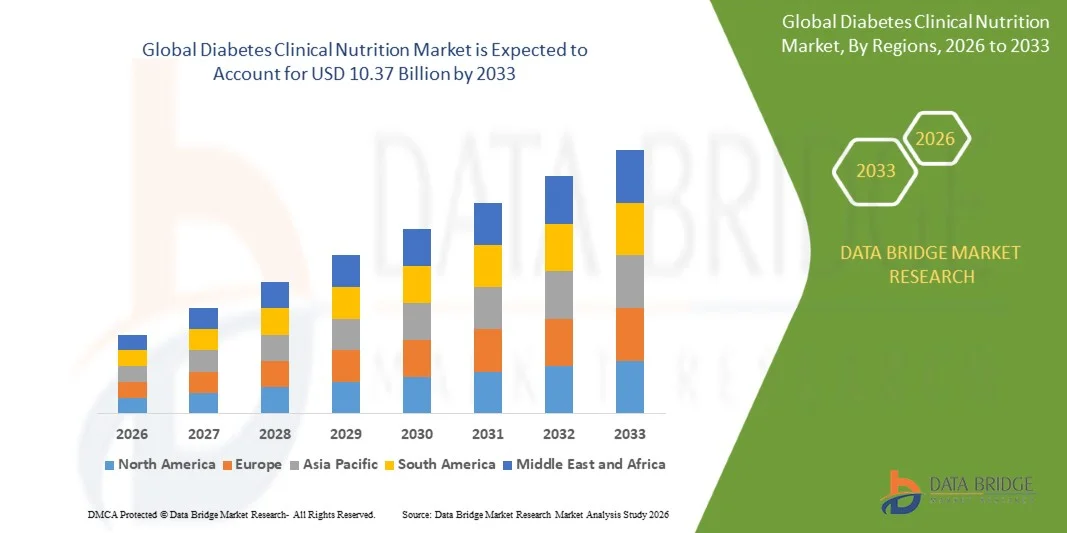

- Die globale Marktgröße für Diabetes-Kliniknahrung wurde geschätzt bei5,97 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen10,37 Milliarden USD bis 2033, beiCAGR von 7,15 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende globale Prävalenz von Diabetes, das Bewusstsein für das krankheitsspezifische Ernährungsmanagement und kontinuierliche Fortschritte in spezialisierten klinischen Ernährungsprodukten gefördert, was zu einer verbesserten Patientenversorgung in Krankenhäusern, Kliniken und Pflegeeinrichtungen führt.

- Darüber hinaus stellt die wachsende Nachfrage nach niedrigglykämischen, hochproteinen und ausgewogenen Ernährungsformen zusammen mit zunehmendem Fokus auf präventive Gesundheitsversorgung und langfristiges Blutzuckermanagement Diabetes Klinische Ernährungslösungen als wesentlicher Bestandteil der modernen Diabetesversorgung fest. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Diabetes Clinical Nutrition-Lösungen und steigern damit das Wachstum der Industrie

Diabetes Klinische ErnährungMarktanalyse

- Diabetes Klinische Ernährungslösungen, einschließlich Diabetes-spezifische Formeln, orale Nahrungsergänzungsmittel, enterale Ernährungsprodukte und personalisierte Ernährungsmanagement-Lösungen, sind zunehmend lebenswichtige Bestandteile der modernen Diabetesversorgung in Krankenhäusern, Kliniken, Langzeitpflegezentren und Heimpflege-Einstellungen aufgrund ihrer Rolle bei der Unterstützung der glykämischen Kontrolle und der gesamten Stoffwechselgesundheit

- Die eskalierende Nachfrage nach Diabetes-Klinischen Ernährungslösungen wird in erster Linie durch die steigende globale Prävalenz von Diabetes, wachsendes Bewusstsein für ernährungsbasiertes Krankheitsmanagement, zunehmende Alterung der Bevölkerung und steigende Präferenz für präventive Gesundheitsversorgung und personalisierte Ernährungsunterstützung gefördert

- Nordamerika dominierte den Diabetes-Klinischen Ernährungsmarkt mit dem größten Umsatzanteil von 41,5% im Jahr 2025, gekennzeichnet durch fortgeschrittene Gesundheitsinfrastruktur, hohe Diabetes-Diagnostikraten, starke Rückerstattungsunterstützung und die Präsenz führender Ernährungsunternehmen, mit den USA erleben erhebliches Wachstum in heimischen Ernährung Adoption und Krankenhausernährungsmanagement-Programme

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Diabetes-Klinischen Ernährungsmarkt während der Prognosezeit durch zunehmende Urbanisierung, steigende Einwegeinkommen, wachsende diabetische Bevölkerung, wachsende Gesundheitsbewusstsein und Verbesserung des Zugangs zu spezialisierten Ernährungsprodukten in ganz China, Indien, Japan und Südostasien

- Das Segment Typ 2 Diabetes hielt 2025 den größten Marktanteil von 58,3%, angetrieben durch die hohe globale Prävalenz von Typ 2 Diabetes im Zusammenhang mit Fettleibigkeit, sedentären Lebensstilen und alternden Populationen

Geltungsbereich undSegmentierung des Diabetes-Klinischen Ernährungsmarkts

| Attribute | Diabetes Klinische Ernährung SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Diabetes Klinische Ernährungsmarkt Trends

„Verbessertes Krankheitsmanagement durch personalisierte Ernährung und digitale Gesundheitsintegration„

- Ein signifikanter und beschleunigender Trend im globalen Diabetes-Klinikernährungsmarkt ist die zunehmende Annahme personalisierter Ernährungsprogramme, kontinuierliche Glukoseüberwachung (CGM)-verknüpfte Ernährungswerkzeuge und digitale Gesundheitsplattformen zur Verbesserung der glykämischen Kontrolle und langfristigen Stoffwechselergebnisse. Diese Innovationen verbessern das Patientenengagement und die Behandlungseffizienz

- KI-gestützte Ernährungsplattformen werden zunehmend genutzt, um individualisierte Mahlzeitenpläne auf Basis von Glukosemustern, Lebensgewohnheiten und Medikationsplänen zu erstellen.

- Zum Beispiel integrieren Unternehmen wie Abbott und Dexcom Ökosystempartner CGM-Daten mit digitalen Coaching-Anwendungen, um Lebensmittelwahlen zu empfehlen, die helfen, die Blutzuckerspiegel zu stabilisieren

- Die zunehmende Nachfrage nach Diabetes-spezifischen oralen Nahrungsergänzungsmitteln und niedrigglykämischen Funktionsnahrungen wird auch den Markt umgestaltet, indem Patienten mit Typ 1, Typ 2 und Gestationsdiabeten eine bequeme Ernährungsunterstützung bietet.

- Ein weiterer wichtiger Trend ist die Erweiterung der tele-nährischen und diätetischen Beratungsdienste, die es Patienten ermöglichen, eine kompetente Ernährungsberatung ohne häufige Klinikbesuche zu erhalten

- Darüber hinaus entwickeln Hersteller zunehmend hochprotein-, faserangereicherte und zuckergesteuerte Formeln, die auf diabetische Patienten in Krankenhäusern, Langzeitpflege-Einstellungen und Heimpflege-Umgebungen zugeschnitten sind.

- Diese Verschiebung in Richtung personalisierter, präventiver und digital unterstützter Ernährung ist grundlegend die Transformation des Diabetes-Managements und die treibende Nachfrage nach evidenzbasierten klinischen Ernährungslösungen

Diabetes Clinical Nutrition Market Dynamics

Fahrer

„Rising Global Diabetes Prevalence and Growing Focus on Preventive Nutrition“

- Die zunehmende globale Prävalenz von Diabetes, Adipositas und Prädiabetes ist ein wichtiger Treiber für den Diabetes-Klinischen Ernährungsmarkt, da Ernährungsintervention ein Kernbestandteil des Blutzuckermanagements und der Komplikationsprävention bleibt

- Das zunehmende Bewusstsein für die Rolle der Ernährung bei der glykämischen Kontrolle wird das Marktwachstum weiter beschleunigen

- Beispielsweise erweitern Länder wie die USA, Indien, China und Saudi-Arabien Diabetes-Bildungsprogramme, die medizinische Ernährungstherapie und gesunde Ernährungsgewohnheiten betonen.

- Verbesserung der Gesundheitsausgaben und stärkere Empfehlungen für das ernährungsbasierte Krankheitsmanagement unterstützen auch die Annahme von spezialisierten diabetischen Formeln und Ergänzungen

- Darüber hinaus sind steigende Spitalisierungsraten im Zusammenhang mit Diabeteskomplikationen die Nachfrage nach klinisch formulierten enteralen und oralen Ernährungsprodukten in Gesundheitseinrichtungen

- Die Erweiterung der Einzelhandelspharmazie, des E-Commerce und der Direkt-zu-Verbraucher-Kanäle verbessert den Zugang zu Diabetes-Ernährungsprodukten weltweit

Zurückhaltung/Challenge

„Hohe Produktkosten, Geschmackseinstellungen und begrenzte Patientenhaftung„

- Eine der größten Herausforderungen, die den Diabetes-Klinischen Ernährungsmarkt zurückhalten, sind die relativ hohen Kosten für spezialisierte diabetische Ernährungsformeln und hochwertige niedrigglykämische Produkte im Vergleich zu herkömmlichen Nahrungsalternativen.

- Geschmacksvorlieben und Schwierigkeiten bei der Pflege langfristiger Ernährungsdisziplin können die Patientenhaftung auf vorgeschriebene Ernährungspläne reduzieren

- Zum Beispiel, einige Patienten diskontinuierlichen Gebrauch von Diabetes-spezifischen Mahlzeiten Ersatzschütterungen oder zuckergesteuert Ergänzungen durch Geschmack Müdigkeit oder Vorliebe für regelmäßige Lebensmittel

- Ein begrenztes Bewusstsein für einkommensschwache und ländliche Bevölkerung in Bezug auf die Vorteile der medizinischen Ernährungstherapie schränkt auch eine breitere Marktdurchdringung ein

- Darüber hinaus können Erstattungsbeschränkungen für Ernährungsprodukte in vielen Gesundheitssystemen eine anhaltende Nutzung verweigern, insbesondere für chronische Patienten, die eine langfristige Unterstützung benötigen.

- Überwindung dieser Barrieren durch erschwingliche Produktinnovation, bessere Geschmacksprofile, stärkere Patientenausbildung und erweiterte Erstattungsunterstützung werden für nachhaltiges Marktwachstum unerlässlich sein

Diabetes Klinische Ernährung Markt Anwendungsbereich

Der Markt wird auf Basis von Produkttyp, Anwendung, Vertriebskanal und Endverbraucher segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Diabetes Clinical Nutrition-Markt in Oral Nutritional Supplements, Enteral Nutrition, Parenteral Nutrition und Diabetes-Specific Formeln segmentiert. Das Segment Diabetes-Specific Formulas dominierte den größten Marktanteil von 44,6% im Jahr 2025, was durch die zunehmende Vorliebe für Ernährungsprodukte, die speziell entwickelt wurden, um glykämische Reaktion zu verwalten und die metabolische Kontrolle zu verbessern. Diese Formeln enthalten langsam abnehmende Kohlenhydrate, Fasermischungen und ausgewogene Proteingehalte, die helfen, den Blutzuckerspiegel zu stabilisieren. Healthcare-Profis empfehlen zunehmend Diabetes-spezifische Formeln für krankhafte Patienten und ambulante Ernährungsunterstützung. Die zunehmende Prävalenz von Diabetes weltweit hat die Nachfrage nach gezielten Ernährungseingriffen deutlich erhöht. Pharma- und Ernährungsunternehmen erweitern spezialisierte Produktportfolios mit klinisch getesteten Formulierungen. Das wachsende Verbraucherbewusstsein in Bezug auf das krankheitsspezifische Ernährungsmanagement trägt ebenfalls zum Segmentwachstum bei. Nordamerika führt die Annahme durch fortgeschrittene Gesundheitssysteme und starke Rückerstattungsunterstützung. Europa folgt mit zunehmendem Einsatz in älteren Diabetikern. Asia-Pacific ist Zeuge einer schnellen Aufnahme durch die wachsende diabetische Bevölkerung. Kontinuierliche Innovation in Geschmack, Komfortverpackung und Nährstoffzusammensetzung stärkt die Nachfrage weiter. Insgesamt bleiben Diabetes-spezifische Formeln die führende Produktkategorie im Markt.

Das Segment Oral Nutritional Supplements wird voraussichtlich die schnellste CAGR von 22,1 % von 2026 bis 2033 beobachten, die durch die wachsende Verbraucherpräferenz für bequeme, verbrauchsfertige Ernährungsprodukte gefördert wird. Diese Ergänzungen werden in der ambulanten Pflege, älteren Ernährung und frühen Diabetes-Management-Programme weit verbreitet. Die Sensibilisierung für die vorbeugende Gesundheitsversorgung und die tägliche Ernährungsunterstützung beschleunigt die Adoption. Patienten bevorzugen orale Ergänzungen aufgrund der einfachen Verwendung im Vergleich zu Röhren- oder parenteralen Methoden. Die Erweiterung der E-Commerce-Verfügbarkeit verbessert die Zugänglichkeit in den Schwellenländern. Die Hersteller führen zuckergesteuerte, proteinreiche und pflanzliche Formulierungen ein, um breitere Verbraucher zu gewinnen. Auch wachsende Arztempfehlungen zur Nahrungsergänzung bei diabetischen Patienten erhöhen die Nachfrage. Asia-Pacific tritt aufgrund steigender Einkommen und Gesundheitsbewusstsein als Wachstumszentrum auf. Produktinnovation in Beuteln, Pulvern und getränkenfertigen Formaten unterstützt komfortgerechtes Wachstum. Ein weiterer Schlüsselfaktor ist der zunehmende Einsatz in Prediabetes-Managementprogrammen. Starkes Marketing durch globale Ernährungsmarken verbessert die Marktdurchdringung. Insgesamt werden orale Nahrungsergänzungsmittel als das am schnellsten wachsende Produktsegment projiziert.

• Durch Anwendung

Auf Basis der Anwendung wird der Diabetes Clinical Nutrition-Markt in Typ 1 Diabetes, Typ 2 Diabetes, Gestational Diabetes und Prediabetes Management segmentiert. Das Segment Typ 2 Diabetes hatte 2025 den größten Marktanteil von 58,3 %, angetrieben durch die hohe globale Prävalenz von Typ 2 Diabetes im Zusammenhang mit Fettleibigkeit, sedentären Lebensstilen und alternden Bevölkerungen. Die klinische Ernährung spielt eine entscheidende Rolle im Blutzuckermanagement, der Gewichtskontrolle und der Reduzierung langfristiger Komplikationen bei diesen Patienten. Healthcare-Anbieter empfehlen eine maßgeschneiderte Ernährungstherapie neben Medikamenten. Steigende Spitalisierungsraten bei Typ 2 diabetischen Patienten unterstützen die Nachfrage nach enteralen und oralen Ernährungsprodukten weiter. Regierungen fördern Diabetes-Präventions- und Managementprogramme, erhöhen das Bewusstsein für die medizinische Ernährungstherapie. Nordamerika dominiert durch große diagnostische Bevölkerung und fortgeschrittene Pflegewege. Europa erweitert die Nachfrage durch präventive Gesundheitsinitiativen stetig. Asia-Pacific trägt stark durch die wachsende Urbanisierung und Lifestyle-bezogene Diabetes-Inzidenz bei. Auch der zunehmende Einsatz von Diabetes-spezifischen Mahlzeitenersatz unterstützt Umsatzwachstum. Die auf den Patientenbedürfnissen basierende Produkt personalisierung wird immer häufiger. Insgesamt bleibt Typ 2 Diabetes das größte Anwendungssegment.

Das Segment Prediabetes Management wird erwartet, dass die schnellste CAGR von 23,4% von 2026 bis 2033, angetrieben durch steigendes Bewusstsein für Frühinterventionen, um Fortschritte auf Volldiabetes zu verhindern. Immer mehr Screening-Programme identifizieren weltweit mehr prädiabetische Personen. Verbraucher suchen aktiv nach Ernährungsprodukten für die Gewichtsmanagement und Blutzuckerstabilisierung. Gesundheitssysteme betonen präventive Ernährung, um zukünftige Behandlungskosten zu reduzieren. Orale Ergänzungen und niedrigglykämische Ernährungsformen gewinnen in dieser Kategorie starke Traktion. Digitale Gesundheits-Coaching-und Wellness-Programme sind ermutigend Ernährung Compliance. Jüngere Bevölkerungen übernehmen zunehmend präventive Lebensstilstrategien. Asia-Pacific wird erwartet, dass schnelles Wachstum durch Urbanisierung und steigende Adipositas. Die Verfügbarkeit von Einzelhandel und Online-Apotheken verbessert den Produktzugang. Wachsende betriebliche Wellnessinitiativen unterstützen auch die Nachfrage. Die Produktinnovation, die sich auf die Wellnesskunden konzentriert, beschleunigt die Adoption. Insgesamt wird das Prediabetes Management als das am schnellsten wachsende Anwendungssegment projiziert.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Diabetes Clinical Nutrition-Markt in Hospital Pharmacy, Retail Pharmacy, Online Pharmacy und Specialty Stores segmentiert. Das Segment Hospital Pharmacy entfiel auf den größten Marktanteil von 39,8% im Jahr 2025, angetrieben durch hohe Nachfrage nach klinischen Ernährungsprodukten im stationären Diabetesmanagement und kritischen Pflegeeinstellungen. Krankenhäuser bleiben der primäre Kanal für enterale und parenterale Ernährung Rezepte. Ärzte und Ernährungswissenschaftler empfehlen häufig Diabetes-spezifische Formeln während der Behandlung und Erholungszeiten. Die zunehmende diabetische Aufnahme und die operationsbezogene Ernährungsunterstützung stärken die Nachfrage weiter. Starke institutionelle Beschaffungssysteme sorgen für eine konsequente Produktversorgung. Nordamerika führt dieses Segment aufgrund fortgeschrittener Krankenhausinfrastruktur. Europa folgt mit starken öffentlichen Gesundheitssystemen. Asia-Pacific Krankenhäuser erweitern Ernährungstherapie-Services schnell. Die klinische Betreuung und das Vertrauen in Krankenhausausgabekanäle bleiben weiterhin wichtige Vorteile. Die zunehmende Annahme integrierter Ernährungsprotokolle unterstützt auch das Wachstum. Insgesamt bleiben Krankenhaus-Apotheken der dominante Vertriebskanal.

Das Online-Apotheke-Segment wird voraussichtlich die schnellste CAGR von 24,2% von 2026 bis 2033 bezeugen, die durch die Erhöhung der digitalen Gesundheits-Adoption und die Verbraucherpräferenz für die Türschwellen-Lieferung gefördert wird. Patienten kaufen zunehmend wiederkehrende Ernährungsprodukte online für Komfort und Preisnachlässe. Die Ausweitung der Internetdurchdringung und der Smartphone-Nutzung beschleunigen die E-Apotheke weltweit. Subskriptionsbasierte Ernährungsversorgungsmodelle gewinnen an Popularität bei chronischen Pflegepatienten. Hersteller arbeiten mit digitalen Plattformen zusammen, um Direktverkäufe zu verbessern. Asia-Pacific tritt aufgrund einer schnellen Digitalisierung als starke Wachstumsregion auf. Verbraucher profitieren von einer breiteren Produktvielfalt und einfacheren Vergleichstools. Das steigende Vertrauen in lizenzierte Online-Krankenhäuser unterstützt die Expansion. Promotion-Angebote und Home-Lieferung Bequemlichkeit weiter steigern Verkäufe. Erhöhung der Telefon-Gesundheit Konsultationen auch Online-Rezepte. Starke städtische Nachfrage und wiederkehrende Einkäufe stärken dieses Segment. Insgesamt wird die Online-Apotheke als der am schnellsten wachsende Kanal projiziert.

• Von End-User

Auf Basis des Endverbrauchers wird der Diabetes Clinical Nutrition-Markt in Krankenhäuser, Homecare-Einstellungen, Langzeitpflegeeinrichtungen und Kliniken segmentiert. Das Segment Hospitals dominierte den größten Marktanteil von 42,5% im Jahr 2025, angetrieben durch starke Verwendung von Ernährungstherapie in akuter diabetische Versorgung, Chirurgie Erholung und Komplikationsmanagement. Krankenhäuser verwalten große Mengen von Patienten, die überwachte ernährungsphysiologische Eingriffe erfordern. Enterale und parenterale Ernährungsprodukte werden häufig für kritische Patienten verwendet, die keine regelmäßigen Mahlzeiten konsumieren können. Klinische Ernährungswissenschaftler spielen eine wichtige Rolle bei der Empfehlung spezialisierter Formeln. Die steigenden diabetischen Komplikationen wie Nierenerkrankungen und Wundheilungsprobleme unterstützen den Krankenhausbedarf. Nordamerika führt durch eine starke stationäre Pflegeinfrastruktur. Europa hält hohe Nutzung durch strukturierte öffentliche Krankenhäuser. Asien-Pazifik-Krankenhäuser erhöhen die Ernährungsunterstützung. Die Verfügbarkeit von multidisziplinären Pflegeteams stärkt die Adoption. Auch eine starke Rückzahlung für die stationäre Behandlung trägt zum Wachstum bei. Insgesamt bleiben Krankenhäuser das führende Endbenutzersegment.

Das Segment Homecare Settings wird erwartet, dass das schnellste CAGR von 22,8% von 2026 bis 2033 bezeugt wird, was durch eine wachsende Vorliebe für ein kosteneffektives chronisches Krankheitsmanagement zu Hause bedingt ist. Patienten suchen zunehmend bequeme Ernährungsunterstützung außerhalb von Krankenhausumgebungen. Orale Ergänzungen und heimische enterale Ernährung gewinnen an Popularität unter älteren diabetischen Populationen. Durch die Rising Telehealth Adoption wird eine professionelle Überwachung von Ernährungsplänen remote ermöglicht. Gesundheitssysteme fördern die Pflege, um die Krankenhauskosten zu senken. Familien bevorzugen hausbasiertes Management für langfristige diabetische Patienten. Hersteller starten einfach zu bedienende Verpackungen und gebrauchsfertige Produkte für Heimanwender. Nordamerika und Europa führen aufgrund der etablierten Infrastruktur für die Pflege. Asia-Pacific erlebt ein schnelles Wachstum, da sich der Zugang zum Gesundheitswesen verbessert. Das zunehmende Pflegebewusstsein unterstützt auch die Nachfrage. Eine bessere Versicherungsunterstützung für Heimpflegeprodukte ist ein weiterer Schlüsselfaktor. Insgesamt werden Homecare-Einstellungen als das am schnellsten wachsende Endbenutzersegment projiziert.

Diabetes Klinische Ernährung Markt Regionale Analyse

- Nordamerika dominierte den Diabetes-Klinischen Ernährungsmarkt mit dem größten Umsatzanteil von 41.5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Diabetes-Diagnostikraten, günstige Rückerstattungsrahmen und die starke Präsenz führender Hersteller von klinischen Ernährungsprodukten. Die Region hat auch beobachtet, dass die Annahme von personalisierten Ernährungslösungen, hausbasierte enterale Ernährungsunterstützung und Krankenhaus-geführte Diabetes-Management-Programme

- Verbraucher und Gesundheitsdienstleister in der Region hochwertig evidenzbasierte Ernährungsrezepturen für Blutzuckermanagement, Gewichtskontrolle und Komplikationsprävention. Das zunehmende Bewusstsein in Bezug auf präventive Gesundheitsversorgung und medizinisch zugeschnittene Ernährungspläne verstärkt weiterhin die Nachfrage nach Produkten

- Diese weit verbreitete Adoption wird durch hohe Gesundheitsausgaben, starke Arztempfehlungsraten, wachsende ältere Bevölkerungen und zunehmende Prävalenz von Diabetes Typ 1 und Typ 2 unterstützt, die Diabetes-Klinikernährungsprodukte als wesentlicher Bestandteil des langfristigen Krankheitsmanagements in Krankenhäusern, Kliniken und Heimpflege-Einstellungen zu etablieren

US Diabetes Clinical Nutrition Market Insight

Der US-Diabetes-Klinische Ernährungsmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch eine hohe diabetische Patientenpopulation, ein starkes klinisches Bewusstsein und eine rasche Einführung spezialisierter Ernährungsprodukte in akuten Pflege- und Pflegeeinstellungen gefördert wurde. Verbraucher priorisieren zunehmend medizinisch überwachte Ernährung, um glykämische Kontrolle zu unterstützen und Diabetes-bedingte Komplikationen zu reduzieren. Die wachsende Vorliebe für hausbasierte Ernährungstherapie, kombiniert mit einer robusten Nachfrage nach getränkenfertigen Formeln, oralen Nahrungsergänzungen und der Integration der digitalen Gesundheitsüberwachung, treibt den Markt weiter voran. Darüber hinaus trägt die Erweiterung von Krankenhausernährungsmanagementprogrammen und ambulanten Diabetesversorgungsdienstleistungen maßgeblich zum Marktwachstum bei.

Europa Diabetes Klinische Ernährung Markt Insight

Der europäische Diabetes-Kliniknahrungsmarkt soll sich während der gesamten Prognosezeit bei einem beträchtlichen CAGR ausweiten, vor allem durch steigende Diabetesprävalenz, alternde Demografie und zunehmendem Fokus auf präventive Gesundheitsversorgung. Starke Gesundheitssysteme und günstige regulatorische Standards fördern die Einführung von klinisch validierten Ernährungsprodukten. Die europäischen Verbraucher sind auch auf Produkte mit Zuckerkontrolle, ausgewogener Energieabgabe und Herz-Kreislauf-Gesundheitsunterstützung angewiesen. Die Region erlebt ein bemerkenswertes Wachstum in Krankenhäusern, älteren Pflegezentren und Heimernährungsanwendungen, mit Diabetes-orientierter Ernährung zunehmend in chronische Krankheitsmanagementpläne integriert.

U.K. Diabetes Klinische Ernährung Markt Insight

Der US-Diabetes-Klinische Ernährungsmarkt wird voraussichtlich während der Prognosezeit bei einer bemerkenswerten CAGR wachsen, die durch das zunehmende Bewusstsein für die Diabetesprävention und den wachsenden Bedarf an Ernährungseingriffen in Fettleibigkeit und Blutzuckermanagement verursacht wird. Darüber hinaus sind die Erweiterung von NHS-Supportprogrammen und die steigende Verbraucherpräferenz für praktische Nahrungsergänzungsmittel ermutigend. Die starken Pharmazie-, Einzelhandels- und E-Commerce-Netzwerke des Landes sollen das Marktwachstum weiter stimulieren.

Deutschland Diabetes Klinische Ernährung Markt Insight

Der deutsche Diabetes-Kliniknahrungsmarkt soll sich während der Prognosezeit bei einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für die metabolische Gesundheit, den starken Gesundheitsaufwand und die Nachfrage nach wissenschaftlich formulierten Ernährungsprodukten gefördert wird. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, kombiniert mit ihrem Schwerpunkt auf Innovations- und Qualitätsstandards, fördert die Einführung von Diabetes-Kliniknahrungslösungen in Krankenhäusern und ambulanter Versorgung. Auch die Nachfrage nach sauberem Etikett, hochproteinen und niedrigglykämischen Formulierungen nimmt zu, was den lokalen Verbraucherpräferenzen entspricht.

Asien-Pazifik Diabetes Klinische Ernährung Markt Einblick

Der asiatisch-pazifische Diabetes-Klinische Ernährungsmarkt ist bereit, am schnellsten CAGR während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch zunehmende Urbanisierung, steigende Einwegeinkommen, wachsende diabetische Bevölkerung, erweitertes Gesundheitsbewusstsein und verbessert den Zugang zu spezialisierten Ernährungsprodukten in ganz China, Indien, Japan und Südostasien. Die steigende Bevölkerung der Mittelschicht und die Verbesserung der Gesundheitsinfrastruktur der Region beschleunigen die Nachfrage nach präventiver und therapeutischer Ernährung. Darüber hinaus sind lokale Fertigungsmöglichkeiten und die Erweiterung von Pharmazie-Verteilungsnetzwerken, um Diabetes-Ernährungsprodukte erschwinglicher und zugänglich für eine breitere Verbraucherbasis.

Japan Diabetes Klinische Ernährung Markt Insight

Der japanische Diabetes-Klinische Ernährungsmarkt gewinnt an Dynamik aufgrund der alternden Bevölkerung, des starken Gesundheitsbewusstseins und der Nachfrage nach hochwertigen Ernährungslösungen. Der japanische Markt legt großen Wert auf die vorbeugende Versorgung, und die Annahme wird durch die zunehmende Notwendigkeit des Blutzuckermanagements bei älteren Verbrauchern getrieben. Die Integration der klinischen Ernährung in Krankenhaus-Recovery-Programme und Homecare-Einstellungen stärkt das Wachstum. Darüber hinaus dürfte die Nachfrage nach leicht konsumierbaren flüssigen und funktionellen Ernährungsprodukten stetig steigen.

China Diabetes Klinische Ernährung Markt Insight

Der China-Diabetes-Klinische Ernährungsmarkt entfiel 2025 auf den größten Marktanteil im asiatischen Pazifik, der der wachsenden Mittelschicht des Landes, der schnellen Urbanisierung, der großen diabetischen Bevölkerung und der Erhöhung des Gesundheitsbewusstseins zuzuschreiben war. China steht als einer der größten Märkte für medizinische Ernährungsprodukte, und Diabetes-fokussierte Nahrungsergänzungsmittel werden in Krankenhäusern, Apotheken und Online-Handelskanälen immer beliebter. Regierungsinitiativen zur Modernisierung der Gesundheitsversorgung, zur Verbesserung der Diagnoseraten und zur Verfügbarkeit erschwinglicher Inlandsprodukte sind wichtige Faktoren, die das Marktwachstum in China fördern.

Anteil am Diabetes-Klinischen Ernährungsmarkt

Die Diabetes Clinical Nutrition Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott (USA)

- Nestlé Health Science (Schweiz)

- Danone S.A. (Frankreich)

- Fresenius Kabi AG (Deutschland)

- B. Braun SE (Deutschland)

- Mead Johnson Nutrition (USA)

- Baxter International Inc. (USA)

- Perrigo Company plc (Irland)

- Glanbia plc (Insel)

- Herbalife Ltd. (USA)

- Medtrition Inc. (USA)

- Kate Farms, Inc. (USA)

- Ajinomoto Co., Inc. (Japan)

- Otsuka Holdings Co., Ltd. (Japan)

- Reckitt Benckiser Group plc (USA)

- Arla Foods amba (Dänemark)

- Hormel Health Labs (USA)

- DSM-Firmenich AG (Schweiz)

- Victus, Inc. (USA)

- Nutricia (Niederlande)

Neueste Entwicklungen im Global Diabetes Clinical Nutrition Market

- Im Dezember 2021 führte Danone India Protinex Diabetes Care ein, ein spezialisiertes Ernährungsprodukt, das für Menschen mit Diabetes formuliert wurde. Das Produkt wurde mit hohem Protein- und Fasergehalt entwickelt, um das Blutzuckermanagement zu unterstützen und den täglichen Ernährungsanforderungen gerecht zu werden, was die steigende Nachfrage nach Diabetes-spezifischen klinischen Ernährungslösungen in aufstrebenden Märkten widerspiegelt.

- Im Dezember 2021 startete Nestlé Health Science sein erstes Prädiabetes-Programm in Malaysia, mit einem neuartigen Nahrungsergänzungsmittel, das über Mahlzeiten gesprengt werden soll, um den normalen Blutzuckerspiegel nach der Mahlzeit zu erhalten. Diese Initiative markierte Nestlés Expansion in die früheste Stoffwechselernährung und präventive Diabetesversorgung

- Im April 2022 berichtete Abbott über ein anhaltendes Wachstum seiner Glucerna Diabetes Ernährungsmarke, wobei der weltweite Umsatz im ersten Quartal sowohl auf gemeldeten als auch auf organischen Basen zunimmt. Die Leistung betonte eine starke Verbraucher- und klinische Nachfrage nach Diabetes-fokussierten oralen Nahrungsergänzungsmittel auf internationalen Märkten

- Im August 2022 kündigte Lyons Magnus einen freiwilligen Rückruf bestimmter getränkter Glucerna-Shakes, die für Abbott Nutrition aufgrund potenzieller mikrobieller Kontaminationsrisiken hergestellt wurden. Die Aktion unterstrich die Bedeutung der Qualitätssicherung und Produktsicherheit in der Diabetes-Klinikernährungsmarkt

- Im Juni 2023 berichteten Marktanalysten über das beschleunigte Wachstum im globalen Diabetes-Klinikernährungssektor, der durch steigende Diabetesprävalenz, erhöhte Arztannahme von krankenspezifischen oralen Ernährungsformen und die Ausweitung der Produktverfügbarkeit durch Krankenhaus- und Einzelhandelskanäle verursacht wird. Wichtige Teilnehmer identifizierten darunter Abbott Nutrition, Nestlé Health Science, Danone Nutricia und Otsuka Holdings

- Im August 2024 hob Abbott neue klinische Erkenntnisse hervor, die zeigen, dass sein Glucerna Protein Smart Shake stimulierte GLP-1 Freisetzung und reduzierte Blutzuckerreaktion im Vergleich zu einer gemeinsamen Frühstücksoption. Die Studie verstärkte das wachsende Interesse an evidenzgestützten funktionellen Ernährungsprodukten für das Blutzuckermanagement und die Gewichtskontrolle bei Menschen mit Diabetes

- Im November 2025 kündigte Abbott die Einführung einer neuen und fortschrittlichen Formulierung zur Sicherstellung von Diabetes Care in Indien an. Die klinisch bewährte Formel verfügte über einen höheren Myo-Inosit-Gehalt, eine niedrige glykämische Index-Karbonhydrat-Mischung, hohe Proteine und Faser, um die Blutzuckerkontrolle, Cholesterin-Reduktion und Gewichtsmanagement zu unterstützen. Die Einführung zeigte eine kontinuierliche Innovation in Diabetes-orientierten Medizinprodukten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.