Global Dialysis Concentrates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.49 Billion

USD

5.31 Billion

2025

2033

USD

3.49 Billion

USD

5.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.49 Billion | |

| USD 5.31 Billion | |

| % | |

|

Global Dialysis Concentrates Market Segmentation, By Product (A.V. Fistula Needle, Dialysis Catheter, Dialyzer, Hämodialysis Bloodline and Tubing Set, Wasseraufbereitungssystem, Hämodialysis Machine, A.V. Access Graft, Dialyse Concentrates, Dialyzer Reprocessing Machine, Declotting Device, Introducer Sheath and Guidewire), Typ (Haemodialysis DiaratesAmbulante chirurgische Zentren, Kliniken und andere) - Branchentrends und Prognose bis 2033

Dialyse konzentriert MarktÜberblick

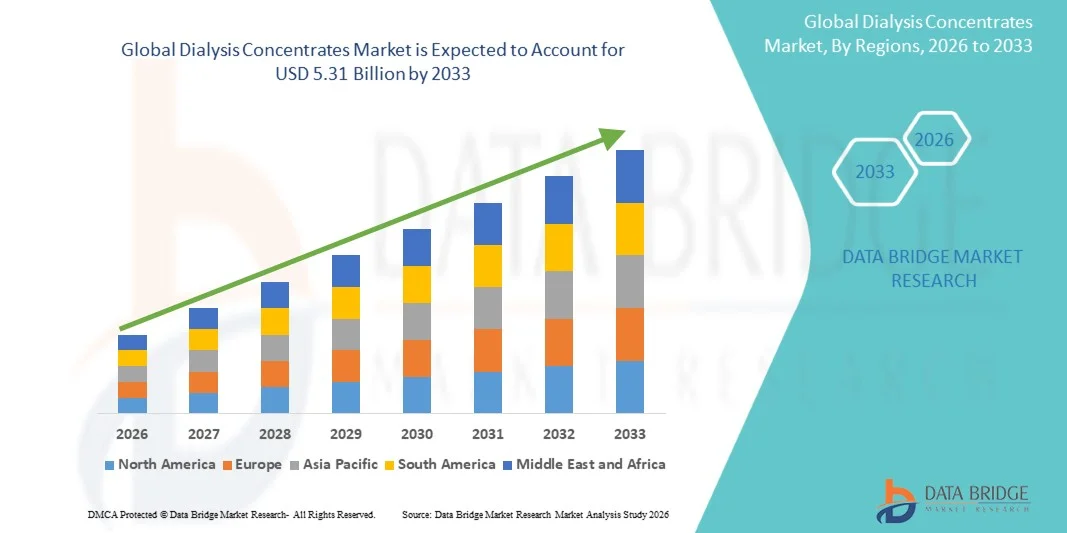

Der Markt für Dialysekonzentrate wurde bei3,49 Milliarden USD im Jahr 2025und wird zu erreichen5,31 Milliarden USD bis 2033, in einemCAGR von 5,40% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Prävalenz der chronischen Nierenerkrankungen (CKD) und der Endstadium Nierenerkrankung (ESRD), die zunehmende Nachfrage nach Hämodialysebehandlung und die wachsende Expansion von Dialysezentren und Nierenversorgungsinfrastruktur weltweit verursacht wird. Schnelle Fortschritte in Dialyseformulierungen, Hydrogencarbonat-basierten Konzentraten und Heimdialyselösungen unterstützen die Markterweiterung in Krankenhäusern, Dialysekliniken und Heimgesundheitseinstellungen.

Die zunehmende globale Belastung von Diabetes und Bluthochdruck, die Hauptursachen für Nierenversagen sind, kombiniert mit steigenden alternden Populationen und wachsendem Bewusstsein für Nierenersatztherapien, beschleunigt die Nachfrage nach Dialysekonzentraten weltweit erheblich. Healthcare-Anbieter und Dialyse-Service-Organisationen übernehmen zunehmend fortschrittliche Säure- und Bicarbonat-Konzentrate zur Verbesserung des Elektrolythaushalts, der Behandlungseffizienz und der Patientensicherheit bei Dialyseverfahren. Darüber hinaus treiben die Ausweitung von staatlichen Gesundheitsprogrammen, steigende Investitionen in die Nephrologieversorgungsinfrastruktur sowie die zunehmende Übernahme von häuslichen Hämodialyse- und tragbaren Dialysesystemen die Auslastung hochwertiger Dialysekonzentrate auf den entwickelten und aufstrebenden Gesundheitsmärkten weiter voran.

Trends und Einblicke

- Nordamerika dominierte den Dialysis Concentrates Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch die hohe Prävalenz von chronischen Nierenerkrankungen (CKD) und end-stage Nierenerkrankungen (ESRD), fortgeschrittene Dialyseinfrastruktur, starke Rückerstattungsrahmen und zunehmende Einführung der Hämodialysebehandlung in Krankenhäusern und spezialisierten Dialysezentren in den USA und Kanada.

- Das Segment Haemodialysis Dialysis Concentrates dominierte den Markt mit einem Anteil von 71,52% im Jahr 2025 aufgrund der hohen globalen Annahme der Hämodialyse als primäre Behandlung für ESRD-Patienten

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,8% von 2026 bis 2033 sein, die durch steigende Prävalenz von Diabetes und Bluthochdruck, wachsende Dialyseinfrastruktur, steigende Gesundheitsinvestitionen und wachsende Übernahme von Nierenversorgungsdienstleistungen in China, Indien, Japan und Südostasien betrieben wird.

- Das Segment Peritoneal Dialysis Concentrates wird von 2026 bis 2033 das schnellste CAGR von 7,4% registrieren, was eine zunehmende Vorliebe für hausbasierte Dialysetherapien, ein steigendes Patientenbewusstsein in Bezug auf Selbstversorgungsoptionen und eine wachsende staatliche Unterstützung für kostengünstige Nierenpflegelösungen weltweit widerspiegelt.

- Das Segment Dialysis Catheter entfiel auf einen erheblichen Marktanteil im Jahr 2025, unterstützt durch die zunehmende Verwendung von Gefäßzugriffsgeräten für Notfalldialyseverfahren, steigende Zahl von ESRD-Patienten und wachsende Nachfrage nach minimalinvasiven Dialysezugriffstechnologien in Krankenhäusern und Dialysekliniken.

- Das Segment Hospitals dominierte die Endverwendungskategorie mit einem Umsatzanteil von 46,37% im Jahr 2025, geführt von hohen Patientenaufnahmevolumen, Verfügbarkeit von fortschrittlicher Nephrologie-Pflegeinfrastruktur und zunehmender Anzahl von Dialyseverfahren in Krankenhaus-basierten Nierenpflegeeinheiten weltweit.

- Das Segment Ambulatory Surgical Centres erwartet ein starkes Wachstum während des Prognosezeitraums, das von steigender Nachfrage nach ambulanten Dialysedienstleistungen, niedrigeren Behandlungskosten, reduzierter Krankenhausaufenthaltsdauer und zunehmendem Ausbau spezialisierter Nierenversorgungsanlagen in Schwellen- und entwickelten Gesundheitsmärkten angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.49 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5,31 Milliarden

- Prognose CAGR (2026–2033): 5.40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Dialyse Konzentrate MarktSegment

|

Attribute |

Dialyse konzentriert SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Fresenius Medical Care AG (Deutschland) |

|

Marktmöglichkeiten |

· Erweiterung der Home-Hämodialyse- und Peritonealdialyseprogramme · Förderung von Gesundheitsinvestitionen in Schwellenländern · Technologische Fortschritte in hochwirksamen und kundenspezifischen Dialysekonzentrationen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Dialyse konzentriert Markttrends

Trend: Rising Adoption von Home Dialyse und High-Purity Bicarbonat-Konzentraten

Der Dialysis Concentrates Market zeigt starkes Wachstum, das durch die zunehmende Einführung von häuslichen Hämodialyse- und peritonealen Dialysetherapie-Therapien in den entwickelten und aufstrebenden Gesundheitsmärkten verursacht wird. Healthcare-Anbieter nutzen zunehmend fortschrittliche Bicarbonat-basierte Dialysekonzentrate, um den Elektrolythaushalt zu verbessern, metabolische Komplikationen zu reduzieren und die Behandlungseffizienz für Patienten mit chronischer Nierenerkrankung (CKD) und endstufiger Nierenerkrankung (ESRD) zu verbessern. Nach internationalen Nephrologie-Studien werden jährlich mehr als 3,5 Millionen Patienten mit einer Dialysebehandlung behandelt, wobei die Nachfrage nach zunehmendem Diabetes, Hypertonie und Alterungspopulationen weiter ansteigt. So übernehmen beispielsweise Dialyseanbieter in den USA, Deutschland und Japan zunehmend hochreine Konzentrate und tragbare Dialysesysteme, um hausbasierte Nierentherapien zu unterstützen und die Krankenhausabhängigkeit zu reduzieren. Darüber hinaus verbessern technologische Fortschritte in der Dialyseflüssigkeitsformulierung, automatisierte Mischsysteme und ultrareine Dialyselösungen die Patientensicherheit und Behandlungsergebnisse weltweit.

Dialyse konzentriert Marktdynamik

Key Market Driver: Rising Prevalence of Chronic Kidney Disease and Expanding Dialysis Infrastructure

Der primäre Treiber des Dialysis Concentrates Market ist die rapide zunehmende Prävalenz chronischer Nierenerkrankungen (CKD), endstufiger Nierenerkrankungen (ESRD), Diabetes und Hypertonie weltweit. Nach globalen Gesundheitsschätzungen beeinflusst CKD fast 10% der Weltbevölkerung und erhöht die Nachfrage nach langfristigen Dialysebehandlungen und Nierenersatztherapien deutlich. Krankenhäuser, Dialysekliniken und Nephrologiezentren investieren zunehmend in fortgeschrittene Hämodialysesysteme und Dialysekonzentrate, um steigende Patientenmengen effizient zu verwalten. So erweitern beispielsweise große Dialysedienstleister wie die Fresenius Medical Care AG und die DaVita Inc. die Dialysenetze global weiter, um den steigenden Behandlungsbedarf zu decken. Darüber hinaus werden die Ausgaben für staatliches Gesundheitswesen, die günstigen Rückerstattungsrahmen in entwickelten Ländern und das zunehmende Bewusstsein für die Behandlung von Frühnierenerkrankungen das Marktwachstum beschleunigen. Die wachsende Expansion von Dialysezentren in Asien-Pazifik, Lateinamerika und dem Nahen Osten verstärkt die globale Nachfrage nach Dialysekonzentraten und verwandten Verbrauchsmaterialien.

Schlüsselrückhaltung/Herstellung: hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsregionen

Eine große Herausforderung im Dialysekonzentratmarkt ist die hohen Kosten, die mit langfristiger Dialysebehandlung, fortschrittlichen Nierenpflegegeräten und hochreinen Dialysepräparaten verbunden sind. Die Hämodialysebehandlung erfordert kontinuierlichen Einsatz von Konzentraten, Wasserreinigungssystemen, Dialysemaschinen und geschulten Nephrologie-Profis und erhöht die Betriebskosten für Gesundheitsdienstleister. In vielen Ländern mit niedrigem und mittlerem Einkommen schränken die begrenzte Gesundheitsinfrastruktur, der Mangel an Dialysezentren und unzureichende Rückerstattungssysteme den Zugang der Patienten zu regelmäßigen Dialysetherapien weiter ein. Nach globalen Nierengesundheitsstudien bleiben Millionen von Patienten in Entwicklungsregionen aufgrund von Erschwinglichkeits- und Zugänglichkeitsherausforderungen unbehandelt. Darüber hinaus erhöhen die Einhaltung ultrareiner Dialyseflüssigkeitsstandards und die Einhaltung strenger regulatorischer Qualitätsanforderungen die Fertigungs- und Betriebskomplexität für Dialysekonzentratlieferanten. Steigende Rohstoffkosten und Abhängigkeit von importierten Nierenpflegeprodukten in mehreren Schwellenländern schaffen weiterhin Preisdrucke in der gesamten Branche.

Key Market Opportunity: Erweiterung der Home Dialyse und technologische Fortschritte in der personalisierten Nierenpflege

Die zunehmende Einführung von Heimdialysetherapien und personalisierten Nierenpflegetechnologien der nächsten Generation bieten erhebliche Wachstumschancen für den Dialysekonzentratmarkt. Gesundheitssysteme weltweit fördern zunehmend die Hämodialyse und die Peritonealdialyse, um die Krankenhausbelastung zu reduzieren, die Behandlungskosten zu senken und den Patientenbequemlichkeit zu verbessern. Fortgeschrittene Bicarbonat-Konzentrate, automatisierte Dialysierflüssigkeitsversorgungssysteme und tragbare Dialysetechnologien ermöglichen sicherere und effizientere hausbasierte Behandlungslösungen. So erweitern Unternehmen wie Baxter International Inc. und Nipro Corporation Investitionen in Heimdialyseprodukte und vernetzte Nierenpflegetechnologien weltweit. Darüber hinaus wird eine zunehmende Forschung zu kundenspezifischen Elektrolyt-Formulierungen, biokompatiblen Dialyselösungen und AI-fähigen Dialyseüberwachungssystemen erwartet, um die Behandlungsgenauigkeit und die Patientenergebnisse zu verbessern. Die Ausweitung der Investitionen im Gesundheitswesen in China, Indien, Brasilien und Südostasien, kombiniert mit steigendem medizinischen Tourismus und der zunehmenden Einrichtung spezialisierter Nephrologiezentren, wird erwartet, dass weltweit starke langfristige Chancen für Dialysekonzentrathersteller entstehen.

Dialyse konzentriert Marktumfang

Der Markt für Dialysekonzentrate wird auf der Grundlage von Produkt, Typ und Endverwendung segmentiert.

Nach Produkt

Auf Basis des Produkts wird der Dialysis Concentrates Market in A.V. Fistelnadel, Dialysekatheter, Dialysator, Hämodialyse-Blutlinie und Schlauchset, Wasseraufbereitungssystem, Hämodialysemaschine, A.V. Zugriffs-Pfropf, Dialysekonzentrate, Dialysator-Wiederaufarbeitungsmaschine, Entklotungsvorrichtung, Einführ- und Führungsdraht segmentiert. Das Segment Dialyzers dominierte den Markt mit einem Anteil von 28,64 % im Jahr 2025 aufgrund ihrer kritischen Rolle bei der Blutfiltration bei der Hämodialyse und ihrer weit verbreiteten Verwendung in Krankenhäusern und Dialysezentren weltweit. Die zunehmende Prävalenz chronischer Nierenerkrankungen (CKD), endstufiger Nierenerkrankungen (ESRD) und Diabetes-bedingter Nierenkomplikationen erhöhen die Nachfrage nach hochflüssigen und biokompatiblen Dialysatoren deutlich. Darüber hinaus werden technologische Weiterentwicklungen in Hohlfasermembranen, verbesserte Toxinentfernungseffizienz und verbesserte Patientensicherheitsprofile die Produktannahme beschleunigen. Wichtige Gesundheitsdienstleister investieren zunehmend in fortschrittliche Dialysatortechnologien, um Dialyseergebnisse zu verbessern und Behandlungskomplikationen zu reduzieren. Darüber hinaus stärkt die günstige Rückzahlungspolitik in entwickelten Volkswirtschaften und der Ausbau der Dialyseinfrastruktur in Schwellenländern weiterhin die Segmentherrschaft. Auch die zunehmende Alterung der Bevölkerung und die steigende Nachfrage nach langfristigen Nierenersatztherapien tragen weltweit zur nachhaltigen Markterweiterung bei Dialysatoren bei.

Das Segment Dialysis Concentrates wird von 2026 bis 2033 am schnellsten CAGR von 7,4 % erleben, angetrieben durch die zunehmende Zahl von Hämodialyseverfahren weltweit und die steigende Nachfrage nach maßgeschneiderten Bicarbonat- und Säurekonzentraten. Gesundheitseinrichtungen übernehmen zunehmend fortschrittliche Dialysekonzentrate, die die Elektrolytbilanz verbessern, Infektionsrisiken reduzieren und die Behandlungseffizienz verbessern. Darüber hinaus steigt die zunehmende Prävalenz von Hypertonie und diabetische Nephropathie zunehmende Abhängigkeit von regelmäßigen Dialysebehandlungen, wodurch die Konzentrationsaufnahmen weltweit beschleunigt werden. Die Hersteller konzentrieren sich auch auf gebrauchsfertige flüssige Konzentrate und umweltfreundliche Verpackungslösungen, um die betriebliche Effizienz in Dialysekliniken zu verbessern. Die Erweiterung der Home-Dialysis Adoption und wachsende Investitionen in tragbare Dialysesysteme erhöhen die Nachfrage nach hochwertigen Konzentraten weiter. Darüber hinaus werden steigende Gesundheitsausgaben und die zunehmende Durchdringung von Dialysediensten in ganz Asien-Pazifik und Lateinamerika voraussichtlich erhebliche langfristige Wachstumschancen für dieses Segment schaffen.

Typ

Der Dialysekonzentratmarkt wird auf Basis des Typs zu Hämodialysedialysedialysekonzentraten und Peritonealdialysekonzentraten segmentiert. Das Segment Haemodialysis Dialysis Concentrates dominierte den Markt mit einem Anteil von 71,52% im Jahr 2025 aufgrund der hohen globalen Annahme der Hämodialyse als primäre Behandlung für ESRD-Patienten. Krankenhäuser und Dialysezentren nutzen in der Regel Bicarbonat-basierte Dialysekonzentrate zur effizienten Entfernung von Giftstoffen und Elektrolytmanagement bei Routinedialyseverfahren. Die zunehmende Inzidenz von Nierenversagen, die Ausweitung der Dialysepatientenpopulationen und die wachsende Nachfrage nach in-center Dialyse-Diensten sind wichtige Faktoren, die das Segmentwachstum unterstützen. Darüber hinaus werden Fortschritte bei Dialyseflüssigkeitsformulierungen und steigender Vorliebe für sicherere, kontaminationsarme Konzentratlösungen die Verfahrensergebnisse und die Patientensicherheit verbessern. Entwickelte Gesundheitssysteme in ganz Nordamerika und Europa investieren weiterhin stark in fortgeschrittene Hämodialyse-Infrastruktur und stärken die Marktführerschaft. Die zunehmende Einrichtung von spezialisierten Nierenpflegezentren und eine günstige Rückerstattungsunterstützung tragen ebenfalls maßgeblich zur Segmenterweiterung weltweit bei.

Das Segment Peritoneal Dialysis Concentrates wird voraussichtlich die schnellste CAGR von 7,1% von 2026 bis 2033 erleben, die durch zunehmende Vorliebe für hausbasierte Dialysetherapien und steigendes Bewusstsein für patientenzentrierte Nierenpflegelösungen angetrieben wird. Die Peritonealdialyse bietet eine größere Behandlungsflexibilität, eine geringere Spitalisierungsrate und eine verbesserte Lebensqualität für Patienten mit chronischer Nierenerkrankung. Darüber hinaus verbessern technologische Fortschritte in automatisierten Peritonealdialysesystemen und biokompatiblen Dialyseflüssigkeiten die Behandlungseffizienz und die Patientenhaftung. Regierungen und Gesundheitsorganisationen fördern zunehmend Heimdialyseprogramme, um die Gesundheitsbelastungen zu reduzieren und die Behandlungskosten zu optimieren. Die zunehmende Alterung der Bevölkerung und die zunehmende Prävalenz von Diabetes-bedingten Nierenerkrankungen in Asien-Pazifik und Lateinamerika beschleunigen das Segmentwachstum weiter. Darüber hinaus wird erwartet, dass der Ausbau des Gesundheitszugangs und die zunehmende Investition in Remote-Patienten-Monitoring-Technologien die Annahme von peritonealen Dialysekonzentraten weltweit stärken.

Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Dialysekonzentratmarkt in Krankenhäuser, ambulante chirurgische Zentren, Kliniken und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 64.18% im Jahr 2025 aufgrund der hohen Menge an Dialyseverfahren in Krankenhaus Nephrologie Abteilungen und spezialisierten Nierenpflegeeinheiten. Krankenhäuser verfügen über fortgeschrittene Dialyse-Infrastruktur, qualifizierte Nephrologen und integrierte kritische Pflegeeinrichtungen für die Verwaltung komplexer Nierenstörungen und Notfalldialyseverfahren. Zunehmende Zulassungen im Zusammenhang mit chronischer Nierenerkrankung, akuter Nierenverletzung und Diabetes-assoziierten Nierenkomplikationen tragen maßgeblich zum Segmentwachstum bei. Darüber hinaus unterstützen starke Rückerstattungsrahmen und kontinuierliche Investitionen in fortgeschrittene Hämodialysesysteme in den entwickelten Gesundheitsmärkten die weit verbreitete Übernahme von Dialysekonzentraten in Krankenhäusern. Die zunehmende Verfügbarkeit von Multi-Spezial-Behandlungsdiensten und verbesserte Patientenüberwachungsfunktionen verstärken die Krankenhausherrschaft weiter. Zudem beschleunigen zunehmende Kooperationen zwischen Krankenhäusern und Dialyseanlagenhersteller den Einsatz technologisch fortschrittlicher Nierenpflegelösungen weltweit.

Das Segment Clinics wird von 2026 bis 2033 die schnellste CAGR von 6,9 % erleben, die durch die rasche Expansion von eigenständigen Dialysezentren und spezialisierten Nephrologie-Kliniken in aufstrebenden und entwickelten Märkten getrieben wird. Kliniken bieten kostengünstige ambulante Dialysedienstleistungen, reduzierte Wartezeiten und personalisierte Patientenversorgung, wodurch sie bei chronischen Dialysepatienten zunehmend bevorzugt werden. Die steigenden Investitionen im Gesundheitswesen, die zunehmende Prävalenz der ESRD und die wachsende Nachfrage nach dezentraler Nierenversorgungsinfrastruktur tragen maßgeblich zur Segmenterweiterung bei. Darüber hinaus etablieren private Gesundheitsdienstleister zunehmend unabhängige Dialysenetzwerke, um wachsende Patientenmengen anzusprechen und die Verfügbarkeit der Behandlung zu verbessern. Technologische Fortschritte in kompakten Dialysemaschinen und tragbaren Konzentratliefersystemen verbessern auch die betriebliche Effizienz in Kliniken. Darüber hinaus wird erwartet, dass die zunehmende staatliche Unterstützung für erschwingliche Dialysebehandlungsprogramme und die Ausweitung der Krankenversicherungsabdeckung die Übernahme von Dialysekonzentraten über klinikbasierte Gesundheitseinstellungen weltweit beschleunigen.

Dialyse konzentriert Markt Regionale Analyse

Nordamerika dominierte den Markt für Dialysis Concentrates und entfiel auf den größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch die hohe Prävalenz der chronischen Nierenerkrankungen (CKD) und Endstadien Nierenerkrankungen (ESRD), fortgeschrittene Dialyseinfrastruktur, starke Rückerstattungsrahmen und zunehmende Einführung der Hämodialysebehandlung in Krankenhäusern und spezialisierten Dialysezentren in den USA und Kanada. Die Region profitiert auch von der Präsenz führender Dialysedienstleister, wachsender Investitionen in Nierenpflegetechnologien und steigender Nachfrage nach hochwertigen Bicarbonat- und Säurekonzentraten für Routinedialyseverfahren. Die zunehmende Alterung der Bevölkerung, die günstige Gesundheitspolitik und die Ausweitung der Dialyse in der Heimat stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

U.S. Dialyse konzentriert Marktaufsicht

Der US-amerikanische Markt für Dialysekonzentrate zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von chronischen Nierenerkrankungen, Diabetes und Bluthochdruck, die die Dialysepatientenmengen bundesweit deutlich erhöhen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die weit verbreitete Verfügbarkeit von spezialisierten Dialysezentren und eine starke Rückerstattungsunterstützung für Nierenersatztherapien sind die Nachfrage nach Dialysekonzentraten in Krankenhäusern und ambulanten Einrichtungen. Darüber hinaus sind die zunehmende Einführung von hauseigenen Hämodialysesystemen, technologische Weiterentwicklungen in Dialyseflüssigkeitsformulierungen und der zunehmende Fokus auf die Verbesserung der Patientenergebnisse weiter beschleunigende Markterweiterung in den USA.

Europa Dialyse konzentriert Marktaufsicht

Der Europe Dialysis Concentrates Markt ist weiterhin ein wichtiger Beitrag zu globalen Einnahmen, die durch steigende Nierenerkrankungen, zunehmende Alterung und starke staatliche Unterstützung für chronische Krankheitsmanagement-Programme verursacht werden. Die Länder in ganz Europa investieren zunehmend in fortschrittliche Dialysetechnologien und erweitern die Nierenversorgungsinfrastruktur, um die wachsenden Patientenpopulationen der ESRD anzusprechen. Darüber hinaus unterstützen günstige Rückerstattungssysteme, eine weit verbreitete Einführung von hochglukhaltigen Dialyseverfahren und eine zunehmende Nachfrage nach sichereren und effizienteren Dialysekonzentrat-Formulierungen das Marktwachstum in der gesamten Region.

U.K. Dialyse konzentriert Marktaufsicht

Der US-amerikanische Markt für Dialysekonzentrate erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Prävalenz chronischer Nierenerkrankungen und die wachsende Nachfrage nach Krankenhaus- und Heimdialysebehandlungen. Steigende Investitionen im Gesundheitswesen, Ausbau der Nephrologieversorgung und starke Einführung fortschrittlicher Hämodialysesysteme tragen zum Marktwachstum bei. Darüber hinaus ist die zunehmende Konzentration auf die Verbesserung der Patientensicherheit, die Verringerung von dialysebedingten Komplikationen und die Verbesserung der Nierenversorgung die Einführung von technologisch fortschrittlichen Dialysekonzentraten über Gesundheitseinrichtungen in den USA.

Deutschland Dialyse konzentriert Marktaufsicht

Der Deutschland Dialysis Concentrates-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Einführung von Nierenersatztherapien und der wachsenden Prävalenz von Diabetes-assoziierten Nierenerkrankungen stetig. Krankenhäuser und spezialisierte Dialysezentren nutzen zunehmend hochwertiges Bicarbonat und saure Konzentrate, um die Behandlungseffizienz und die Patientenergebnisse zu verbessern. Kontinuierliche Fortschritte in der Dialysetechnik, steigende Gesundheitsausgaben und starke staatliche Schwerpunkte im chronischen Krankheitsmanagement unterstützen das Marktwachstum in Deutschland weiter.

Asien-Pazifikdialyse konzentriert Marktaufsicht

Der asiatisch-pazifische Dialyse-Konzentraten-Markt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das von steigender Prävalenz von Diabetes und Bluthochdruck, wachsender Dialyseinfrastruktur und steigender Investitionen im Gesundheitswesen in Ländern wie China, Indien, Japan und Südostasien geprägt ist. Die zunehmende Sensibilisierung für die Nierenerkrankung, die Verbesserung des Zugangs zu Nierenpflegediensten und die zunehmende Einführung von Hämodialyse- und Peritonealdialysebehandlungen unterstützen die regionale Markterweiterung. Darüber hinaus werden zunehmende Initiativen im Bereich des medizinischen Tourismus und der Regierung zur Verbesserung der Dialyseverfügbarkeit das Marktwachstum in ganz Asien-Pazifik beschleunigen.

Japan Dialyse konzentriert Marktaufsicht

Der Japan Dialysis Concentrates-Markt zeigt ein konsequentes Wachstum aufgrund der großen alternden Bevölkerung und der hohen Prävalenz chronischer Nierenerkrankungen, die eine langfristige Dialysebehandlung erfordern. Fortgeschrittene Gesundheitsinfrastruktur, eine weit verbreitete Einführung technologisch fortschrittlicher Dialysesysteme und eine starke Betonung auf die Patientensicherheit und die Behandlungseffizienz sind die Nachfrage nach Dialysekonzentraten in Japan. Darüber hinaus tragen zunehmende Investitionen in Heimdialysetechnologien und wachsender Fokus auf die Verbesserung der Lebensqualität für Nierenpatienten zum Marktwachstum bei.

China Dialyse konzentriert Marktaufsicht

Der China Dialysis Concentrates Markt wächst rasant, angetrieben durch die zunehmende Prävalenz von Diabetes, Bluthochdruck und chronischer Nierenerkrankung, zusammen mit der Erweiterung der Gesundheitsinfrastruktur und steigenden staatlichen Investitionen in Nierenpflegedienstleistungen. Die zunehmende Einführung fortschrittlicher Hämodialysesysteme und die zunehmende Errichtung spezialisierter Dialysezentren in städtischen und ländlichen Gebieten fördern den Marktbedarf erheblich. Darüber hinaus ist die Verbesserung der Zugänglichkeit im Gesundheitswesen, das zunehmende Bewusstsein für die Behandlung der frühen Nierenerkrankungen und die rasche Erweiterung der Krankenhausnetze die Positionierung Chinas als eines der am schnellsten wachsenden Märkte für Dialysekonzentrate weltweit.

Dialyse konzentriert Marktanteil

Die Dialysis Concentrates-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Fresenius Medical Care AG (Deutschland)

- Baxter International Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Nipro Corporation (Japan)

- Nikkiso Co., Ltd.

- DaVita Inc. (USA)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Medtronic plc (Irland)

- Toray Medical Co., Ltd. (Japan)

- Cantel Medical Corporation (USA)

- Rockwell Medical, Inc. (USA)

- Dialife SA (Schweiz)

- WEGO Medical International GmbH (Deutschland)

- Farmasol (Türkei)

- Renacon Pharma Limited (Indien)

- SWS Hämodialysis Care Co., Ltd. (China)

- Allmed Medical Products Co., Ltd. (China)

- Bharat Medical Systems (Indien)

- JMS Co., Ltd. (Japan)

- Kawasumi Laboratories, Inc. (Japan)

Neueste Entwicklungen in der Dialyse Konzentrate Markt

- Im März 2025 kündigte Fresenius Medical Care den Start der automatisierten Produktion von Bibag-Trockenbicarbonat-Konzentratsbeuteln in der Jaguariúna-Produktionsstätte in São Paulo, Brasilien an. Die Expansion unterstützt sowohl die Inlandsnachfrage als auch die Exporte in Lateinamerika und verstärkt die Produktionskapazitäten des Unternehmens im Bereich Dialysekonzentrat und die Effizienz der Lieferketten für Hämodialysebehandlungslösungen

- Im Oktober 2024 berichtete Baxter International Inc. über die Restaurierung und die schrittweise Wiedereröffnung des Betriebs in seiner North Cove-Produktionsanlage in North Carolina nach Störungen durch Hurricane Helene. Die Anlage ist ein wichtiger Produktionsstandort für peritoneale Dialyselösungen und Nierenpflegeprodukte, der die globale Dialysebehandlungsversorgung unterstützt

- Im September 2024 führte Fresenius Medical Care in der nächsten Generation Bicarbonat-Dialysekonzentrat-Kartuschen ein, um die Reinheit zu verbessern, mikrobielle Kontaminationsrisiken zu reduzieren und die Patientensicherheit bei Hämodialyseverfahren zu verbessern. Der Start spiegelt den wachsenden Fokus der Industrie auf ultrareinen Dialyseflüssigkeitstechnologien wider.

- Im Juli 2024 kündigte Rockwell Medical weitere Entwicklungs- und Kommerzialisierungsbemühungen für acetatfreie Säuredialysekonzentrate an, um behandlungsbedingte Nebenwirkungen zu reduzieren und die Patientenverträglichkeit bei der chronischen Hämodialysetherapie zu verbessern.

- Im Juni 2024 implementierte Nipro Corporation KI-basierte Überwachungs- und Automatisierungstechnologien für Dialysekonzentrat-Misch- und Qualitätsmanagementprozesse, um die Formulierungsgenauigkeit, die operative Effizienz und die Fertigungskonsistenz zu verbessern

- Im November 2023 erweiterte die B. Braun Melsungen AG ihren Einsatz von Vor-Ort-Bikarbonat-Konzentrat-Produktionssystemen für Dialysezentren und ermöglichte den Gesundheitsdienstleistern, neue Dialyselösungen zu produzieren und gleichzeitig die Logistik- und Lagerkosten zu senken

- Im August 2023 konzentrierte sich die Baxter International Inc. auf die Entwicklung von Einwegdialysekonzentrat-Beutelsystemen, die sich auf die Verbesserung der Infektionskontrolle, der betrieblichen Effizienz und der Nachhaltigkeit in Dialysekliniken und Krankenhäusern konzentrierten.

- Im Mai 2022 erweiterte Fresenius Medical Care Investitionen in hausverträgliche Dialysekonzentrat-Formulierungen und Home Hämodialysis Support-Lösungen als Reaktion auf die wachsende globale Nachfrage nach patientenzentrierten Nierenpflege-Services

- Im September 2021 verstärkte Baxter International Inc. die Produktions- und Vertriebsfähigkeiten für Dialysekonzentrate und peritoneale Dialyselösungen, um die steigende chronische Nierenerkrankung Prävalenz und die steigende Nachfrage nach Nierenersatztherapien weltweit zu bewältigen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Dialysekonzentrate

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 Erreichen der weltweiten Größe von Dialysekonzentraten

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 TRIPOD-DATENVALIDIERUNGSMODELL

2.2.4 MARKTFÜHRER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 TOP-TO-BOTTOM-ANALYSE

2.2.7 HERAUSFORDERUNGSMATRIX

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR DIALYSEKONZENTRATE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 PORTERS FÜNF-KRÄFTE-MODELL

6 Brancheneinblicke

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2 Marktdurchdringung und Wachstumsperspektiven-Mapping

6.3 WICHTIGE PREISSTRATEGIEN

6.4 INTERVIEWS MIT FACHKRÄFTEN

6.5 ANALYSE UND EMPFEHLUNG

7 PORTFOLIO AN GEISTIGEM EIGENTUM (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2 PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 WETTBEWERBSLANDSCHAFT

7.5 IP-Strategie und -Management

7.6 SONSTIGES

8 Kostenanalyse

9 TECHNOLOGIE-ROADMAP

10 VERFAHREN-TREND

11 INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

11.1 ANALYSE WICHTIGER ABSCHLÜSSE UND STRATEGISCHER ALLIANZEN

11.1.1 Joint Ventures

11.1.2 FUSIONEN UND ÜBERNAHMEN

11.1.3 LIZENZIERUNG UND PARTNERSCHAFT

11.1.4 TECHNOLOGIE-KOOPERATIONEN

11.1.5 STRATEGISCHE DESINSTALLATIONEN

11.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

11.3 ENTWICKLUNGSSTAND

11.4 ZEITPLAN UND MEILENSTEINE

11.5 INNOVATIONSSTRATEGIEN UND -METHODEN

11.6 RISIKOBEWERTUNG UND -MINDERUNG

11.7 ZUKUNFTSAUSBLICK

12 Einhaltung gesetzlicher Vorschriften

12.1 Aufsichtsbehörden

12.2 GESETZLICHE KLASSIFIZIERUNGEN

12.3 REGULATORISCHE EINREICHUNGEN

12.4 INTERNATIONALE HARMONISIERUNG

12.5 COMPLIANCE- UND QUALITÄTSMANAGEMENTSYSTEME

12.6 REGULATORISCHE HERAUSFORDERUNGEN UND STRATEGIEN

13 RAHMENBEDINGUNGEN FÜR DIE RÜCKERSTATTUNG

14 CHANCENKARTENANALYSE

15 WERTSCHÄTZUNGSKETTENANALYSE

16 GESUNDHEITSWIRTSCHAFT

16.1 GESUNDHEITSAUSGABEN

16.2 INVESTITIONSAUSGABEN

16.3 CAPEX-TRENDS

16.4 CAPEX-ZUWEISUNG

16.5 FINANZIERUNGSQUELLEN

16.6 Branchen-Benchmarks

16,7 BIP-Anteil am Gesamt-BIP

16.8 STRUKTUR DES GESUNDHEITSSYSTEMS

16.9 REGIERUNGSPOLITIK

16.1 WIRTSCHAFTLICHE ENTWICKLUNG

17 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH TYP

17.1 Bicarbonat-Konzentrate

17.1.1 NACH TYP

17.1.1.1. Pulverform

17.1.1.1.1. MARKTWERT (USD)

17.1.1.1.2. MARKTVOLUMEN (EINHEITEN)

17.1.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.1.1.2. FLÜSSIGE FORM

17.1.1.2.1. MARKTWERT (USD)

17.1.1.2.2. MARKTVOLUMEN (EINHEITEN)

17.1.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.1.2 NACH VOLUMEN

17.1.2.1. UNTER 5 L

17.1.2.2. 5 -8 L

17.1.2.3. 10 L

17.1.2.4. 100L

17.1.2.5. 200L

17.1.2.6. 500L

17.1.2.7. 1200L

17.1.2.8. 1500L

17.1.2.9. SONSTIGES

17.1.3 DURCH VERPACKUNG

17.1.3.1. FÄSSER/KANISTER

17.1.3.2. TASCHEN/KOFFER

17.1.3.3. SONSTIGES

17.1.4 DURCH ANWENDUNG

17.1.4.1. Hämodialyse

17.1.4.2. PERITONEALDIALYSE

17.2 SAURE KONZENTRATE

17.2.1 NACH TYP

17.2.1.1. Pulverform

17.2.1.1.1. MARKTWERT (USD)

17.2.1.1.2. MARKTVOLUMEN (EINHEITEN)

17.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.2.1.2. FLÜSSIGE FORM

17.2.1.2.1. MARKTWERT (USD)

17.2.1.2.2. MARKTVOLUMEN (EINHEITEN)

17.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

17.2.2 NACH VOLUMEN

17.2.2.1. UNTER 5 L

17.2.2.2. 5 -8 L

17.2.2.3. 10 L

17.2.2.4. 100L

17.2.2.5. 200L

17.2.2.6. 500L

17.2.2.7. 1200L

17.2.2.8. 1500L

17.2.2.9. SONSTIGES

17.2.3 DURCH VERPACKUNG

17.2.3.1. FÄSSER/KANISTER

17.2.3.2. TASCHEN/KOFFER

17.2.3.3. SONSTIGES

17.2.4 DURCH ANWENDUNG

17.2.4.1. Hämodialyse

17.2.4.2. PERITONEALDIALYSE

17.3 SONSTIGES

18 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH ANWENDUNG

18.1 ÜBERSICHT

18.2 HÄMODIALYSE

18.2.1 NACH HÄUFIGKEIT

18.2.1.1. Nachtdialyse

18.2.1.2. INTERMITTIERENDE DIALYSE

18.2.1.3. TÄGLICHE DIALYSE

18.3 PERITONEALDIALYSE

18.3.1 KONTINUIERLICHE AMBULANTE PERITONEALDIALYSE (CAPD)

18.3.2 KONTINUIERLICHE PERITONEALDIALYSE (CCPD)

19 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH INDIKATION

19.1 Akute Niereninfektionen

19.2 Nierenerkrankung im Endstadium (ESRD)

19.3 PERIKARDITIS

19.4 LEBENSGEFÄHRLICHE HYPERKALIÄMIE

19.5 REFRAKTORISCHE AZIDOSE

19.6 SEPTISCHER SCHOCK

19.7 MULTIORGANVERSAGEN

19.8 SONSTIGE

20 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH STANDORT

20.1 ÜBERBLICK

20.2 EINRICHTUNGSBASIERT

20.2.1 Dialyse im Zentrum

20.2.2 Unabhängige Dialyse

20.2.3 SONSTIGES

20.3 VON ZU HAUSE AUS

21 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH ENDVERBRAUCHER

21.1 ÜBERBLICK

21.2 KRANKENHÄUSER

21.2.1 PRIVAT

21.2.1.1. STUFE 1

21.2.1.2. STUFE 2

21.2.1.3. STUFE 3

21.2.2 ÖFFENTLICH

21.2.2.1. STUFE 1

21.2.2.2. STUFE 2

21.2.2.3. STUFE 3

21.3 KLINIKEN UND DIALYSEZENTREN

21.4 Häusliche Pflege

21.5 SONSTIGE

22 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH VERTRIEBSKANAL

22.1 ÜBERBLICK

22.2 DIREKTE ANGEBOTE

22.3 EINZELHANDELSUMSATZ

22.3.1 ONLINE

22.3.2 OFFLINE

22.4 SONSTIGES

23 GLOBAL DIALYSIS CONCENTRATES MARKT, SWOT- UND DBMR-ANALYSE

24 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, UNTERNEHMENSLANDSCHAFT

24.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

24.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

24.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

24.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

24.5 FUSIONEN UND ÜBERNAHMEN

24.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

24.7 ERWEITERUNGEN

24.8 ÄNDERUNGEN DER VORSCHRIFTEN

24.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

25 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, NACH GEOGRAFIE

GLOBALER MARKT FÜR DIALYSEKONZENTRATE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

25.1 NORDAMERIKA

25.1.1 USA

25.1.2 KANADA

25.1.3 MEXIKO

25.2 EUROPA

25.2.1 DEUTSCHLAND

25.2.2 FRANKREICH

25.2.3 Vereinigtes Königreich

25.2.4 UNGARN

25.2.5 LITAUEN

25.2.6 ÖSTERREICH

25.2.7 IRLAND

25.2.8 NORWEGEN

25.2.9 POLEN

25.2.10 ITALIEN

25.2.11 SPANIEN

25.2.12 RUSSLAND

25.2.13 TÜRKEI

25.2.14 NIEDERLANDE

25.2.15 SCHWEIZ

25.2.16 RESTLICHES EUROPA

25.3 ASIEN-PAZIFIK

25.3.1 JAPAN

25.3.2 CHINA

25.3.3 SÜDKOREA

25.3.4 INDIEN

25.3.5 AUSTRALIEN

25.3.6 SINGAPUR

25.3.7 THAILAND

25.3.8 MALAYSIA

25.3.9 INDONESIEN

25.3.10 PHILIPPINEN

25.3.11 VIETNAM

25.3.12 RESTLICHER ASIEN-PAZIFIK-RAUM

25.4 SÜDAMERIKA

25.4.1 BRASILIEN

25.4.2 ARGENTINIEN

25.4.3 PERU

25.4.4 KOLUMBIEN

25.4.5 VENEZUELA

25.4.6 RESTLICHES SÜDAMERIKA

25,5 NAHER OSTEN UND AFRIKA

25.5.1 SÜDAFRIKA

25.5.2 SAUDI-ARABIEN

25.5.3 VAE

25.5.4 ÄGYPTEN

25.5.5 KUWAIT

25.5.6 ISRAEL

25.5.7 RESTLICHER NAHER OSTEN UND AFRIKA

25.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

26 GLOBAL DIALYSIS CONCENTRATES MARKT-, SWOT- UND DBMR-ANALYSE

27 GLOBALER MARKT FÜR DIALYSEKONZENTRATE, FIRMENPROFIL

27.1 HUONS MEDITECH

27.1.1 UNTERNEHMENSÜBERSICHT

27.1.2 Umsatzanalyse

27.1.3 GEOGRAFISCHE PRÄSENZ

27.1.4 PRODUKTPORTFOLIO

27.1.5 JÜNGSTE ENTWICKLUNGEN

27.2 NIPRO MEDICAL CORPORATION

27.2.1 UNTERNEHMENSÜBERSICHT

27.2.2 Umsatzanalyse

27.2.3 GEOGRAFISCHE PRÄSENZ

27.2.4 PRODUKTPORTFOLIO

27.2.5 JÜNGSTE ENTWICKLUNGEN

27.3 FRESENIUS

27.3.1 UNTERNEHMENSÜBERSICHT

27.3.2 Umsatzanalyse

27.3.3 GEOGRAFISCHE PRÄSENZ

27.3.4 PRODUKTPORTFOLIO

27.3.5 JÜNGSTE ENTWICKLUNGEN

27.4 ROCKWELL MEDICAL, INC.

27.4.1 UNTERNEHMENSÜBERSICHT

27.4.2 Umsatzanalyse

27.4.3 GEOGRAFISCHE PRÄSENZ

27.4.4 PRODUKTPORTFOLIO

27.4.5 JÜNGSTE ENTWICKLUNGEN

27.5 STERIS CORP

27.5.1 UNTERNEHMENSÜBERSICHT

27.5.2 Umsatzanalyse

27.5.3 GEOGRAFISCHE PRÄSENZ

27.5.4 PRODUKTPORTFOLIO

27.5.5 JÜNGSTE ENTWICKLUNGEN

27,6 DIALIFE SA

27.6.1 UNTERNEHMENSÜBERSICHT

27.6.2 Umsatzanalyse

27.6.3 GEOGRAFISCHE PRÄSENZ

27.6.4 PRODUKTPORTFOLIO

27.6.5 JÜNGSTE ENTWICKLUNGEN

27.7 GUANGDONG BIOLIGHT MEDITECH CO., LTD

27.7.1 UNTERNEHMENSÜBERSICHT

27.7.2 Umsatzanalyse

27.7.3 GEOGRAFISCHE PRÄSENZ

27.7.4 PRODUKTPORTFOLIO

27.7.5 JÜNGSTE ENTWICKLUNGEN

27.8 SWS Hämodialyse Care Co., Ltd

27.8.1 UNTERNEHMENSÜBERSICHT

27.8.2 Umsatzanalyse

27.8.3 GEOGRAFISCHE PRÄSENZ

27.8.4 PRODUKTPORTFOLIO

27.8.5 JÜNGSTE ENTWICKLUNGEN

27.9 ALLMED MEDICAL

27.9.1 UNTERNEHMENSÜBERSICHT

27.9.2 UMSATZANALYSE

27.9.3 GEOGRAFISCHE PRÄSENZ

27.9.4 PRODUKTPORTFOLIO

27.9.5 JÜNGSTE ENTWICKLUNGEN

27.1 FARMASOL

27.10.1 UNTERNEHMENSÜBERSICHT

27.10.2 Umsatzanalyse

27.10.3 GEOGRAFISCHE PRÄSENZ

27.10.4 PRODUKTPORTFOLIO

27.10.5 JÜNGSTE ENTWICKLUNGEN

27.11 B. BRAUN SE

27.11.1 UNTERNEHMENSÜBERSICHT

27.11.2 Umsatzanalyse

27.11.3 GEOGRAFISCHE PRÄSENZ

27.11.4 PRODUKTPORTFOLIO

27.11.5 JÜNGSTE ENTWICKLUNGEN

27.12 INSPRAMED

27.12.1 UNTERNEHMENSÜBERSICHT

27.12.2 Umsatzanalyse

27.12.3 GEOGRAFISCHE PRÄSENZ

27.12.4 PRODUKTPORTFOLIO

27.12.5 NEUESTE ENTWICKLUNGEN

27,13 PT. HICLEARANCE MEDICAL GLOBAL.

27.13.1 UNTERNEHMENSÜBERSICHT

27.13.2 Umsatzanalyse

27.13.3 GEOGRAFISCHE PRÄSENZ

27.13.4 PRODUKTPORTFOLIO

27.13.5 NEUESTE ENTWICKLUNGEN

27.14 BAXTER.

27.14.1 UNTERNEHMENSÜBERSICHT

27.14.2 Umsatzanalyse

27.14.3 GEOGRAFISCHE PRÄSENZ

27.14.4 PRODUKTPORTFOLIO

27.14.5 NEUESTE ENTWICKLUNGEN

27.15 ADVIN DIALYSE

27.15.1 UNTERNEHMENSÜBERSICHT

27.15.2 Umsatzanalyse

27.15.3 GEOGRAFISCHE PRÄSENZ

27.15.4 PRODUKTPORTFOLIO

27.15.5 NEUESTE ENTWICKLUNGEN

27.16 WEGO TERUMO (WEIHAI) MEDICAL PRODUCTS CO., LTD

27.16.1 UNTERNEHMENSÜBERSICHT

27.16.2 Umsatzanalyse

27.16.3 GEOGRAFISCHE PRÄSENZ

27.16.4 PRODUKTPORTFOLIO

27.16.5 NEUESTE ENTWICKLUNGEN

27.17 XYLEM.

27.17.1 UNTERNEHMENSÜBERSICHT

27.17.2 Umsatzanalyse

27.17.3 GEOGRAFISCHE PRÄSENZ

27.17.4 PRODUKTPORTFOLIO

27.17.5 NEUESTE ENTWICKLUNGEN

27.18 SURNI PHARMAZEUTIKA

27.18.1 UNTERNEHMENSÜBERSICHT

27.18.2 Umsatzanalyse

27.18.3 GEOGRAFISCHE PRÄSENZ

27.18.4 PRODUKTPORTFOLIO

27.18.5 NEUESTE ENTWICKLUNGEN

27.19 TREET GROUP OF COMPANIES (RENACON PHARMA LTD.)

27.19.1 UNTERNEHMENSÜBERSICHT

27.19.2 Umsatzanalyse

27.19.3 GEOGRAFISCHE PRÄSENZ

27.19.4 PRODUKTPORTFOLIO

27.19.5 JÜNGSTE ENTWICKLUNGEN

27.2 IMAEC

27.20.1 UNTERNEHMENSÜBERSICHT

27.20.2 Umsatzanalyse

27.20.3 GEOGRAFISCHE PRÄSENZ

27.20.4 PRODUKTPORTFOLIO

27.20.5 JÜNGSTE ENTWICKLUNGEN

27.21 BROWNDOVE HEALTHCARE (P) LTD

27.21.1 UNTERNEHMENSÜBERSICHT

27.21.2 UMSATZANALYSE

27.21.3 GEOGRAFISCHE PRÄSENZ

27.21.4 PRODUKTPORTFOLIO

27.21.5 JÜNGSTE ENTWICKLUNGEN

27.22 MEDIZINISCHE LÖSUNGEN INTERNATIONAL

27.22.1 UNTERNEHMENSÜBERSICHT

27.22.2 UMSATZANALYSE

27.22.3 GEOGRAFISCHE PRÄSENZ

27.22.4 PRODUKTPORTFOLIO

27.22.5 JÜNGSTE ENTWICKLUNGEN

27,23 MEDIVATOR INC (EIN CANTEL-UNTERNEHMEN) (STERIS)

27.23.1 UNTERNEHMENSÜBERSICHT

27.23.2 Umsatzanalyse

27.23.3 GEOGRAFISCHE PRÄSENZ

27.23.4 PRODUKTPORTFOLIO

27.23.5 NEUESTE ENTWICKLUNGEN

27.24 CMS

27.24.1 UNTERNEHMENSÜBERSICHT

27.24.2 Umsatzanalyse

27.24.3 GEOGRAFISCHE PRÄSENZ

27.24.4 PRODUKTPORTFOLIO

27.24.5 NEUESTE ENTWICKLUNGEN

28 VERWANDTE BERICHTE

29 SCHLUSSFOLGERUNG

30 FRAGEBOGEN

31 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.