Global Differential Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.85 Billion

USD

25.91 Billion

2025

2033

USD

18.85 Billion

USD

25.91 Billion

2025

2033

| 2026 –2033 | |

| USD 18.85 Billion | |

| USD 25.91 Billion | |

| % | |

|

Globale Differential Diagnostics Market, Nach Behandlungstyp (Schester Schmerz, Kopfschmerzen, Fever, Pneumonia, Hypertension, Fatigue und Schlafprobleme), Usability (Physical Health Disorders, and Mental Health Disorders), Anwendung (Infektiöse Krankheiten, Onkologie, Herz-Kreislauf-Krankheiten, Neurologische Störungen, Autoimmunerkrankungen, Atemwegserkrankungen,

Differenzielle Diagnostik MarktÜberblick

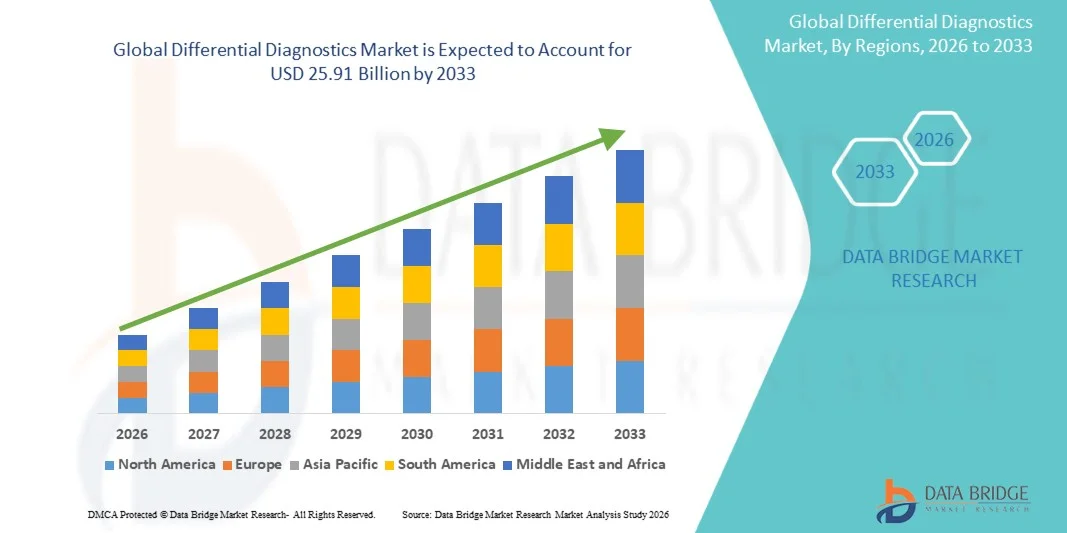

Der Differential Diagnostics Market wurde bei18,85 Milliarden USD in 2025und wird zu erreichen25,91 Mrd. USD bis 2033, in einemCAGR von 4,06 % von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Prävalenz von chronischen und infektiösen Krankheiten, die steigende Nachfrage nach einer genauen Krankheitserkennung und kontinuierliche Fortschritte in diagnostischen Technologien in allen Gesundheitssystemen weltweit verursacht wird.

Die zunehmende Komplexität der medizinischen Bedingungen und überlappenden klinischen Symptome sind die Ermutigung von Krankenhäusern, diagnostischen Labors und Gesundheitsanbietern, fortschrittliche diagnostische Lösungen für eine schnellere und präzisere klinische Entscheidungsfindung zu übernehmen. Darüber hinaus verbessert der erweiterte Einsatz von molekularer Diagnostik, AI-gestützten Diagnoseplattformen und personalisierten Medikamentenansätzen die Diagnosegenauigkeit bei gleichzeitiger Reduzierung von Behandlungsverzögerungen und Gesundheitskosten. Die Steigerung der Gesundheitsausgaben, die Verbesserung der Laborinfrastruktur und das zunehmende Bewusstsein für die Erkennung von Krankheiten unterstützen weltweit die Markterweiterung.

Trends und Einblicke

- Nordamerika dominierte den Differenzial Diagnostics Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe diagnostische Testvolumina und starke Einführung molekularer und AI-basierter Diagnostiktechnologien.

- Das Segment Chest Pain führte den Markt mit einem Anteil von 27,84% im Jahr 2025, angetrieben durch die zunehmende globale Prävalenz von Herz-Kreislauf-Erkrankungen und wachsende Notfalldiagnostikanforderungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 5,3 % von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, steigende chronische Krankheitslast und zunehmende Investitionen in diagnostische Labors in ganz China, Indien und Südostasien gefördert wird.

- Schlafprobleme sind die am schnellsten wachsende Behandlungsart, projiziert eine CAGR von 5,9%, die den Anstieg der Inzidenz, Schlafapnoe, stressbedingte Störungen und neurologische Bedingungen weltweit widerspiegelt.

- Das Segment Physical Health Disorders dominierte die Usability-Kategorie mit einem Umsatzanteil von 72,63% im Jahr 2025, geführt von der hohen Belastung von chronischen Krankheiten, Infektionszuständen, Herz-Kreislauf-Erkrankungen und Stoffwechselerkrankungen weltweit.

- Infektionskrankheiten entfielen auf 29,64 % des Marktes, bevorzugt durch die zunehmende Prävalenz von Virus-, Bakterien- und Atemwegsinfektionen weltweit.

- Das Onkologie-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 6,2%, angetrieben durch die zunehmende globale Krebsprävalenz und steigende Nachfrage nach Präzisions-Onkologie-Diagnostik.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 18.85 Milliarden

- Voraussichtlicher Marktwert (2033): USD 25.91 Milliarden

- Prognose CAGR (2026–2033): 4,46 %

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Differential Diagnostics MarktSegment

|

Attribute |

Differential Diagnostik SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·F. Hoffmann-La Roche AG (Schweiz ·Abb.(US) ·Siemens Healthineers AG(Deutschland) ·Danaher(US) ·Thermo Fisher Scientific Inc(US) · BIOMÉRIEUX (Frankreich) · QIAGEN (Niederlande) · BD (US) · Sysmex Corporation (Japan) · Bio-Rad Laboratories, Inc. (USA) · Agilent Technologies, Inc. (USA) · Illumina, Inc. (USA) · PerkinElmer, Inc. (USA) · Hologic, Inc. (USA) · Quest Diagnostics Incorporated (USA) · Exact Sciences Corporation (USA) · Bruker Corporation (USA) · Randox Laboratories Ltd. (U.K.) · OraSure Technologies, Inc. (USA) · Myriad Genetics, Inc. (USA) |

|

Marktmöglichkeiten |

· Erhöhen der Annahme von KI-gestützten klinischen Entscheidungsunterstützungssystemen · Ausbau der Verwendung von molekularen und genetischen Tests in der personalisierten Medizin · Steigerung von Gesundheitsinvestitionen in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Unterschiedliche Diagnostik Markttrends

Trend: Steigende Annahme von AI-gestützten und Precision Diagnostic Technologies

Healthcare-Anbieter übernehmen zunehmend AI-assisted differentielle diagnostische Plattformen, um die klinische Genauigkeit zu verbessern, diagnostische Verzögerungen zu reduzieren und personalisierte Behandlungsplanung über komplexe Krankheitsbedingungen hinweg zu unterstützen. Fortgeschrittene molekulare Diagnostik, biomarkerbasierte Tests und prädiktive Analytik ermöglichen es Klinikern, Krankheiten mit überlappenden Symptomen besser zu unterscheiden. Krankenhäuser und diagnostische Labore integrieren auch Cloud-verbundene Diagnosesysteme, um Workflows zu optimieren, die Datenfreigabe zu verbessern und die Patientenergebnisse zu verbessern, während maschinelle Lernalgorithmen die Erkennung von Krankheiten und die klinische Entscheidungsfähigkeit weiter stärken. Zum Beispiel hat Siemens Healthineers im März 2025 sein AI-powered-Diagnose-Portfolio mit fortschrittlichen klinischen Entscheidungsunterstützungsinstrumenten erweitert, um die Krankheitsdifferenzierung zu verbessern und Labordiagnostik-Workflows zu beschleunigen.

Differenziale Diagnostik Marktdynamik

Schlüsselmarkttreiber: Erhöhung der Nachfrage nach Früh- und Unfallerkrankungen

Die zunehmende Prävalenz von chronischen Krankheiten, Infektionszuständen und komplexen Mehrsymptomstörungen hat erhebliche Nachfrage nach fortschrittlichen Differentialdiagnostiklösungen geschaffen, die schnelle und präzise klinische Erkenntnisse liefern können. Gesundheitssysteme, Krankenhäuser und diagnostische Labore setzen zunehmend molekulare Diagnostik, Immunoassays und AI-fähige Plattformen ein, um das Diagnostikvertrauen zu verbessern, Fehldiagnoseraten zu reduzieren und evidenzbasierte Behandlungsentscheidungen zu unterstützen. Die zunehmende Betonung auf präventive Gesundheitsversorgung und personalisierte Medizin wird die Einführung hochgenauer Diagnostiktechnologien weltweit auf entwickelten und aufstrebenden Gesundheitsmärkten beschleunigen. So stellte Roche Diagnostics im Januar 2025 neue integrierte molekulare Diagnostiklösungen vor, die sich auf die Verbesserung der Früherkennung und Differentialdiagnose für infektiöse und onkologische Erkrankungen konzentrierten.

Key Restraint/Challenge: Hohe Kosten für fortschrittliche diagnostische Technologien und Infrastruktur

Ein wesentlicher Rückhalt im Differenzial Diagnostics Market sind die hohen Kosten, die mit fortschrittlichen diagnostischen Instrumenten, molekularen Testplattformen und der Modernisierung der Laborinfrastruktur verbunden sind. Moderne diagnostische Systeme erfordern erhebliche Investitionen in spezialisierte Geräte, Fachpersonal, Softwareintegration und laufende Wartung, Erhöhung der Betriebskosten für Gesundheitsdienstleister und Diagnosezentren. Die finanzielle Belastung im Zusammenhang mit regulatorischen Compliance-, Qualitätssicherungs- und Technologie-Upgrades begrenzt auch die Annahme von kleinen Labors und Gesundheitseinrichtungen in kostensensitiven und Entwicklungsregionen.

So betonte Thermo Fisher Scientific im September 2024 zunehmende operative Kosten und Infrastruktur-Investitionsherausforderungen im Zusammenhang mit der Erweiterung fortschrittlicher molekularer Diagnostiktests weltweit.

Key Market Opportunity: Erweiterung von Point-of-Care und personalisierten Diagnoselösungen

Die wachsende Nachfrage nach schnellen Point-of-Care-Tests und personalisierter Medizin bietet eine bedeutende Chance für den differentiellen Diagnostikmarkt. Tragbare Diagnoseplattformen, AI-fähige klinische Entscheidungssysteme und genomische Testtechnologien ermöglichen eine schnellere Krankheitsdifferenzierung in dezentralen Gesundheitseinstellungen, eine bessere Zugänglichkeit und Behandlungseffizienz. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur und Präzisionsmedizin-Programme unterstützen auch die Entwicklung von maßgeschneiderten diagnostischen Lösungen, die auf individuelle Patientenprofile über Onkologie, Infektionskrankheiten und seltene Erkrankungen zugeschnitten sind. Zum Beispiel hat Abbott Laboratories im Februar 2025 sein punktgenaues Diagnose-Portfolio mit schnellen Testlösungen der nächsten Generation erweitert, um eine schnellere differentielle Diagnose in fernen und ambulanten Gesundheitsumgebungen zu unterstützen.

Unterschiedliche Diagnostik Marktumfang

Der differentielle Diagnostikmarkt wird auf Basis von Behandlungstyp, Usability, Applikation und Endverwendung segmentiert.

- nach Behandlungsart

Auf der Grundlage des Behandlungstyps wird der Differential Diagnostics Market in Brustschmerzen, Kopfschmerzen, Fieber, Lungenentzündung, Bluthochdruck, Müdigkeit und Schlafprobleme segmentiert. Das Segment Chest Pain dominierte den Markt mit einem Anteil von 27,84% im Jahr 2025, aufgrund der zunehmenden globalen Prävalenz von Herz-Kreislauf-Erkrankungen und wachsenden Anforderungen an die Notfalldiagnostik. Unterschiedliche diagnostische Verfahren werden weitgehend verwendet, um Herz-bedingte Brustschmerzen von Atem-, Magen-Darm- und Bewegungsstörungen zu unterscheiden. Krankenhäuser und Notfallversorgungseinheiten setzen zunehmend auf ECG-Tests, bildgebende Diagnosen und Biomarker-Analysen für eine schnelle klinische Bewertung. Die Sensibilisierung für die Früherkennung von Herzerkrankungen verstärkt die Nachfrage nach Segmenten. Auch Fortschritte in der AI-gestützten Herz-Kreislauf-Diagnostik und integrierten Überwachungssystemen verbessern die Diagnostikgenauigkeit und die Workflow-Effizienz. Die steigenden Gesundheitsinvestitionen in die Herzversorgungsinfrastruktur unterstützen weiterhin die Dominanz dieses Segments weltweit.

Das Segment Sleep Problems wird das schnellste Wachstum bei einem CAGR von 5,9% von 2026 bis 2033, angetrieben durch die steigende Häufigkeit von Schlaflosigkeit, Schlafapnoe, stressbedingte Störungen und neurologische Bedingungen weltweit, registrieren. Das zunehmende Bewusstsein für die gesundheitlichen Auswirkungen unbehandelter Schlafstörungen erhöht die Nachfrage nach einer genauen Differentialdiagnose und einem frühen Eingriff. Diagnostische Anbieter nutzen zunehmend verschleißfähige Überwachungsgeräte, Schlaf-Tracking-Technologien und KI-gestützte Bewertungstools, um die Diagnosegenauigkeit zu verbessern. Die Ausweitung von Telemedizin-Services und hausbasierten Schlafdiagnostiklösungen unterstützt das Marktwachstum. Auch die zunehmende psychische Gesundheit und die sich ändernden Lebensstilmuster tragen wesentlich zu steigenden Patientenmengen bei. Kontinuierliche Fortschritte in der digitalen Gesundheitstechnologie werden erwartet, dass die Adoption in den entwickelten und aufstrebenden Gesundheitsmärkten beschleunigt wird.

- Durch Usability

Auf Basis der Usability wird der Differential Diagnostics Market in körperliche Gesundheitsstörungen und psychische Erkrankungen segmentiert. Das Segment Physical Health Disorders dominierte den Markt mit einem Anteil von 72,63% im Jahr 2025 aufgrund der hohen Belastung von chronischen Krankheiten, Infektionszuständen, Herz-Kreislauf-Erkrankungen und Stoffwechselerkrankungen weltweit. Verschiedene diagnostische Technologien werden in Krankenhäusern und Labors eingesetzt, um Krankheiten mit überlappenden Symptomen zu identifizieren und eine effektive Behandlungsplanung zu unterstützen. Die zunehmende Einführung von molekularer Diagnostik, bildgebenden Systemen und Biomarker-Tests verbessert die diagnostische Effizienz weiter. Das Segment profitiert auch von einer starken Gesundheitsinfrastruktur und steigenden Patiententestvolumen weltweit. Die zunehmenden Investitionen in die präventive Gesundheits- und Präzisionsmedizin verstärken weiterhin die Markterweiterung. Technologische Fortschritte in automatisierten Laborplattformen unterstützen zudem die Segmentherrschaft über wichtige Gesundheitssysteme weltweit.

Das Segment Mental Health Disorders wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,6% von 2026 bis 2033, angetrieben durch steigendes Bewusstsein in Bezug auf Depressionen, Angststörungen, bipolare Störung und neuropsychiatrische Bedingungen. Unterschiedliche Diagnostik wird zunehmend verwendet, um psychische Erkrankungen von neurologischen und physiologischen Erkrankungen zu unterscheiden, die ähnliche Symptome darstellen. Die zunehmende Gesundheitsversorgung konzentriert sich auf geistiges Wohlbefinden und unterstützende Regierungsinitiativen fördern frühdiagnostische Bewertungen und Behandlungsmaßnahmen. Fortschritte bei der digitalen psychischen Bewertung von Werkzeugen und AI-gestützten Verhaltensanalysen verbessern die klinischen Entscheidungskompetenzen. Die steigenden Stressniveaus, die Urbanisierung und die sich verändernden Lebensstile tragen maßgeblich zu wachsenden Patientenpopulationen weltweit bei. Die Ausweitung der Integration von psychischen Gesundheitsdiensten in primären Gesundheitssystemen beschleunigt weltweit das Segmentwachstum.

- Anwendung

Auf Basis der Anwendung wird der Differenzial Diagnostics Market in Infektionskrankheiten, Onkologie, Herz-Kreislauf-Erkrankungen, neurologische Erkrankungen, Autoimmunerkrankungen, Atemwegserkrankungen, Magen-Darm-Erkrankungen, Stoffwechselstörungen und andere segmentiert. Das Segment Infektionskrankheiten dominierte den Markt mit einem Anteil von 29,64 % im Jahr 2025, unterstützt durch die zunehmende Prävalenz von Virus-, Bakterien- und Atemwegsinfektionen weltweit. Unterschiedliche Diagnostik ist für die Unterscheidung von Infektionskrankheiten mit ähnlichen klinischen Symptomen von entscheidender Bedeutung, was schnellere Behandlungsentscheidungen und ein verbessertes Patientenmanagement ermöglicht. Krankenhäuser und Labore übernehmen zunehmend molekulare Diagnostik, PCR-Tests und Immunoassays zur genauen Krankheitserkennung. Die staatlichen Investitionen in die Überwachung von Infektionskrankheiten und die Pandemie werden die Markterweiterung weiter unterstützen. Die steigende Nachfrage nach schnellen Point-of-Care-Test-Lösungen verstärkt auch die weltweite Übernahme von Gesundheitseinrichtungen. Die anhaltende Entstehung von Infektionserregern treibt die langfristige Nachfrage nach fortschrittlichen Diagnosetechnologien weltweit weiter voran.

Das Onkologie-Segment soll das schnellste Wachstum bei einem CAGR von 6,2 % von 2026 bis 2033 registrieren, das durch die zunehmende globale Krebsprävalenz und die steigende Nachfrage nach Präzisions-Onkologie-Diagnostik angetrieben wird. Verschiedene diagnostische Technologien sind weit verbreitet, um Krebssubtypen, Krankheitsstufen und Tumoreigenschaften genau zu unterscheiden. Die zunehmende Einführung genomischer Profiling-, Biomarker- und Flüssigbiopsietechnologien verbessert die personalisierte Krebsbehandlungsplanung deutlich. Technologische Fortschritte in der molekularen Diagnostik und AI-gestützten Pathologie-Plattformen erhöhen die Fähigkeit der Krebsermittlung im frühen Stadium. Steigende Investitionen in die Onkologieforschung, gezielte Therapien und Präzisionsmedizinprogramme beschleunigen das Marktwachstum weiter. Die Sensibilisierung für präventive Krebsvorsorge und Frühdiagnose unterstützt weiterhin eine starke Expansion dieses Segments weltweit.

- Durch die Endverwendung

Auf der Grundlage der Endverwendung wird der Differenzial Diagnostics Market in Krankenhäuser, Diagnosezentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025 aufgrund des hohen Patientenzuflusses, der fortschrittlichen diagnostischen Infrastruktur und der Verfügbarkeit multidisziplinärer Gesundheitsdienste. Krankenhäuser nutzen in großem Umfang differentielle diagnostische Technologien für die Notfallversorgung, chronisches Krankheitsmanagement, Infektionskrankheitstests und komplexe klinische Bewertungen. Das Segment profitiert vom Zugang zu fortschrittlichen Bildverarbeitungssystemen, Laborautomatisierungsplattformen und Fachkräften im Gesundheitswesen. Die zunehmende Integration von AI-gestützten klinischen Entscheidungsunterstützungssystemen verbessert die Diagnosegeschwindigkeit und Behandlungsgenauigkeit innerhalb von Krankenhauseinstellungen. Die wachsenden Investitionen in die Krankenhausmodernisierung und die digitale Gesundheitsinfrastruktur unterstützen das Segmentwachstum weiter. Die steigende Nachfrage nach einer schnellen und genauen Diagnose von Krankheiten verstärkt weltweit die Krankenhausdiagnostik.

Das Segment Diagnostic Centers wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,8% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Vorliebe für spezialisierte und kostengünstige diagnostische Dienstleistungen weltweit getrieben wird. Diese Einrichtungen bieten fortgeschrittene Labortests, Molekulardiagnostik und präventive Screening-Programme mit verbesserter Betriebseffizienz und kürzeren Turnaround-Zeiten. Die Ausweitung unabhängiger Labornetze und ambulanter Diagnostikanlagen unterstützt den Marktbedarf deutlich. Technologische Fortschritte in automatisierten Testsystemen und digitalen Reporting-Plattformen erhöhen die Servicequalität und den Komfort des Patienten. Die Sensibilisierung für das Gesundheitswesen und die zunehmende Fokussierung auf die Früherkennung von Krankheiten beschleunigen die Segmentannahme weiter. Die wachsenden Partnerschaften zwischen Gesundheitsdienstleistern und diagnostischen Dienstleistungsunternehmen unterstützen weiterhin den schnellen Ausbau von Diagnosezentren weltweit.

Differential Diagnostics Markt Regionale Analyse

Nordamerika dominierte den Differenzial Diagnostics Market mit dem größten Umsatzanteil von 38,42% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe diagnostische Testvolumina und starke Einführung molekularer und AI-basierter Diagnostiktechnologien. Die Region profitiert auch von der zunehmenden Prävalenz von chronischen und infektiösen Krankheiten, erheblichen Gesundheitsausgaben und der Präsenz führender Diagnostikunternehmen und Forschungseinrichtungen. Die zunehmende Integration von Präzisionsmedizin, biomarkerbasierten Tests und automatisierten Laborsystemen beschleunigt die Markterweiterung in Krankenhäusern und diagnostischen Zentren. Der zunehmende Fokus auf Früherkennung, personalisierte Behandlungsplanung und schnelle klinische Entscheidungsfindung verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Differential Diagnostics Market Insight

Der US-Differenzdiagnostikmarkt zeigt ein starkes Wachstum aufgrund der steigenden Prävalenz von chronischen Krankheiten, der zunehmenden Annahme von Präzisionsmedizin und der Erweiterung von Investitionen in fortschrittliche diagnostische Technologien. Die etablierte Gesundheitsinfrastruktur des Landes sowie die zunehmende Nutzung von AI-gestützten Diagnosen, molekularen Tests und automatisierten Laborsystemen treiben die Nachfrage in Krankenhäusern, diagnostischen Labors und Forschungseinrichtungen. Darüber hinaus beschleunigt die zunehmende Konzentration auf die Früherkennung von Krankheiten, die Verringerung von diagnostischen Fehlern und die personalisierte Behandlungsplanung die Einführung fortschrittlicher Differentialdiagnostiklösungen im Gesundheitswesen.

Europa Differential Diagnostics Markt Einblick

Der Europa-Differenzdiagnostikmarkt ist nach wie vor ein wichtiger Beitrag zu den globalen Einnahmen, die von einer starken Gesundheitsinfrastruktur, technologischen Innovation und einer steigenden Nachfrage nach präzisen Krankheitserkennungslösungen angetrieben werden. Der weit verbreitete Einsatz von Molekulardiagnostik, Biomarker-Tests und Bildgebungstechnologien in Krankenhäusern und Laboren unterstützt die Markterweiterung in der gesamten Region. Die Erhöhung der Investitionen in personalisierte Medizin, unterstützende Gesundheitsinitiativen der Regierung und der zunehmende Fokus auf präventive Diagnostik erhöhen weiterhin die Einführung von diagnostischen Differentialtechnologien in ganz Europa.

U.K. Differential Diagnostics Market Insight

Der US-Differenzdiagnostikmarkt erlebt stetiges Wachstum, unterstützt durch steigende Nachfrage nach fortschrittlichen diagnostischen Dienstleistungen, wachsender Healthcare-Digitalisierung und zunehmende Übernahme von AI-gestützten klinischen Entscheidungsinstrumenten. Die Ausweitung der Investitionen in Labormodernisierung und Präzisionsmedizin-Programme tragen maßgeblich zum Marktwachstum bei. Darüber hinaus verbessert die Integration von molekularer Diagnostik, digitalen Pathologiesystemen und prädiktiven Analytiktechnologien die diagnostische Effizienz und klinische Genauigkeit, die Positionierung der U.K. als ein wichtiger Innovationskern innerhalb der Differentialdiagnostikindustrie.

Deutschland Differential Diagnostics Markt Einblick

Der Deutschland-Differenzdiagnostikmarkt wächst aufgrund des fortschrittlichen Gesundheitssystems, der starken diagnostischen Forschung und der zunehmenden Einführung von Diagnosetechnologien der nächsten Generation stetig. Krankenhäuser, Forschungsinstitute und diagnostische Labore nutzen zunehmend molekulare Tests, bildgebende Diagnostik und automatisierte Laborsysteme zur genauen Krankheitsdifferenzierung und klinischen Entscheidungsfindung. Kontinuierliche Fortschritte bei der KI-Integration, der Präzisionsdiagnostik und der Laborautomatisierungstechnik sowie starkem Regierungsfokus auf die Gesundheitsinnovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik-Diagnostik Markt Einblick

Der asiatisch-pazifische Diagnostikmarkt erwartet ein rasches Wachstum, das durch die Ausweitung der Gesundheitsinfrastruktur, die steigende chronische Krankheitslast und die Erhöhung der Investitionen in diagnostische Technologien in Ländern wie China, Indien und Japan verursacht wird. Das zunehmende Bewusstsein für die Früherkennung von Krankheiten, die zunehmende Einführung von molekularer und AI-gestützter Diagnostik und die zunehmende Nachfrage nach erschwinglichen Gesundheitslösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die wachsende Präsenz von Diagnostiklaboren, Digitalisierungsinitiativen im Gesundheitswesen und Reformen im Gesundheitswesen die Übernahme in Krankenhäusern und klinischen Einrichtungen.

Japan Differential Diagnostics Markt Insight

Der Japan-Differenzdiagnostikmarkt zeigt durch steigende Investitionen in fortschrittliche Gesundheitstechnologien, zunehmende alternde Bevölkerung und zunehmende Fokus auf Präzisions-Medikamente. Healthcare-Anbieter, diagnostische Labore und Forschungseinrichtungen übernehmen zunehmend molekulare Diagnostik, Biomarker-Analyse und KI-betriebene klinische Systeme zur Erkennung und Therapieoptimierung. Zudem tragen die zunehmende Integration digitaler Gesundheitstechnologien und der Schwerpunkt des Landes auf eine effiziente und qualitativ hochwertige Patientenversorgung zum Marktwachstum bei.

China Differential Diagnostics Markt Einblick

Der China-Differenzdiagnostikmarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die zunehmende Prävalenz von chronischen und infektiösen Krankheiten und die zunehmende Regierung konzentrieren sich auf die Modernisierung der Gesundheitsversorgung. Die zunehmende Übernahme von AI-fähigen diagnostischen Plattformen, molekularen Prüftechnologien und automatisierten Laborsystemen in Krankenhäusern und diagnostischen Zentren erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Gesundheitsausgaben, zunehmendes Bewusstsein für präventive Gesundheitsversorgung und kontinuierliche technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Differentialdiagnostik weltweit.

Unterschiedliche Diagnostik Marktanteil

Die Differentialdiagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Siemens Healthineers AG (Deutschland)

- Danaher (USA)

- Thermo Fisher Scientific Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- QIAGEN (Niederlande)

- BD (US)

- Sysmex Corporation (Japan)

- Bio-Rad Laboratories, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- Illumina, Inc. (USA)

- PerkinElmer, Inc. (USA)

- Hologic, Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- Exact Sciences Corporation (USA)

- Bruker Corporation (USA)

- Randox Laboratories Ltd. (U.K.)

- OraSure Technologies, Inc. (USA)

- Myriad Genetics, Inc. (USA)

Neueste Entwicklungen in der Differenzial Diagnostics Market

- Im September 2025 gab Roche Diagnostics bekannt, dass seine Ionify 25-Hydroxy Vitamin D Insgesamt Test wurde der erste Massenspektrometrie-basierte Diagnose-Assay, um CLIA “Moderate Complexity” Kategorisierung in den USA zu erhalten. Der automatisierte Workflow ermöglicht einen breiteren Zugang zu hochgenauen Diagnosetests in klinischen Routinelaboren. Diese Weiterentwicklung unterstützt die zunehmende Einführung automatisierter Massenspektrometrielösungen in Differentialdiagnostik und Labormedizin

- Im Mai 2025, Diagnose. KI startete die erste CE-IVDR-zertifizierte transparente KI-Plattform für die molekulare Diagnostik der Branche. Die Plattform wurde für die klinische PCR-Diagnostik entwickelt, um Algorithmustransparenz und proteste Prüfbarkeit zu gewährleisten und eine verbesserte Diagnosesicherheit und regulatorische Compliance zu gewährleisten. Dieser Start spiegelt die zunehmende Annahme von erklärenden KI-Technologien in fortschrittlichen Differentialdiagnostikanwendungen wider.

- Im Mai 2025 erhielt Roche Diagnostics die FDA-Zulassung für den VENTANA MET (SP44) RxDx Assay, der erste Begleitdiagnostik entwickelt, um nicht-kleine Lungenkrebspatienten zu identifizieren, die für eine gezielte Therapie mit EMRELIS in Betracht kommen. Der Assay verbessert die Präzisionsdiagnostik, indem MET-Protein-Überexpression identifiziert und eine genaue Behandlungsauswahl in der Onkologie-Betreuung unterstützt wird. Diese Genehmigung verstärkt die zunehmende Rolle der Begleitdiagnostik bei der Erkennung von Differentialerkrankungen

- Im Mai 2025 kündigte Roche eine strategische Zusammenarbeit mit Broad Clinical Labs an, um die Einführung seiner Sequenzierung durch Erweiterung (SBX) der nächsten Generation der Sequenzierungstechnologie zu beschleunigen. Die Partnerschaft konzentriert sich auf die Entwicklung klinischer Genomikanwendungen für kritisch kranke Neugeborene und genetische Unordnungsdiagnostik. Diese Entwicklung demonstriert den zunehmenden Einsatz fortschrittlicher Sequenzierungstechnologien in komplexen diagnostischen Arbeitsabläufen und Initiativen der Präzisionsmedizin

- Im April 2025 kündigte Roche an, dass die US-FDA Breakthrough Device Designation für ihr VENTANA TROP2 AI-gesteuertes Begleitdiagnostikgerät für nicht-kleinen Zell-Lungenkrebs erteilte. Die Lösung kombiniert Immunhistochemie-Assays mit digitalen Pathologiealgorithmen, um die diagnostische Präzision zu verbessern und personalisierte Onkologie-Behandlungsentscheidungen zu unterstützen. Diese Entwicklung unterstreicht die zunehmende Integration künstlicher Intelligenz in Differentialdiagnostik und rechnerische Pathologie-Workflows

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.