Global Digital Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.58 Billion

USD

7.20 Billion

2025

2033

USD

1.58 Billion

USD

7.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.58 Billion | |

| USD 7.20 Billion | |

| % | |

|

Global Digital Diagnostics Market Segmentation, Nach Produkt (Hardware und Software), Technologie (AI-powered Diagnostics, Cloud-enabled Diagnostics, Imaging Diagnostics, Predictive Diagnostics, Personalized Diagnostics, Remote Monitoring Systems, und Point-of-Care Testing Devices), Anwendung (Cardiology, Oncology, Neurology, Pathology, Radiologie, Trends und andere

DigitalDiagnostikMarktgröße

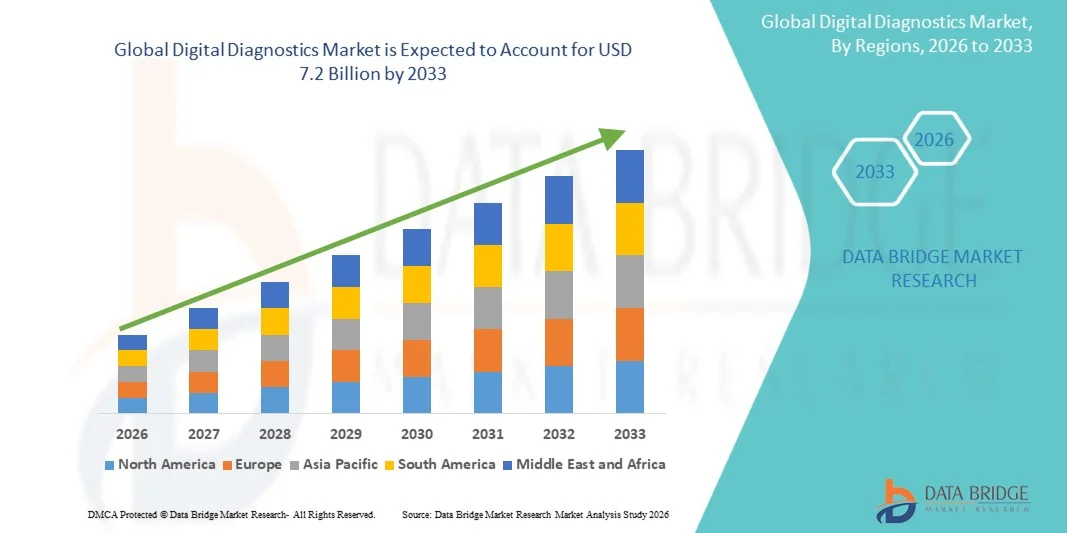

- Die globale digitale Diagnostik Marktgröße wurde bei1,58 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen7,2 Milliarden USD bis 2033, beiCAGR von 20.87%während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie durch die zunehmende Übernahme künstlicher Intelligenz (KI), maschinelles Lernen und Cloud Computing-Technologien in der Gesundheitsdiagnostik sowie die steigende Belastung chronischer Krankheiten und die wachsende Nachfrage nach Früherkrankungen verursacht.

- Darüber hinaus stellen die zunehmenden Investitionen in die digitale Gesundheitsinfrastruktur, die Erweiterung der Telekommunikationsdienste und die zunehmende Integration von vernetzten Diagnoseplattformen die digitale Diagnostik als kritischer Bestandteil moderner Gesundheitssysteme dar und beschleunigen damit das Gesamtwachstum des Marktes deutlich.

DigitalDiagnostikMarktanalyse

- Digitale Diagnostiklösungen, die fortschrittliche Software, AI-Algorithmen, angeschlossene medizinische Geräte und Datenanalysen kombinieren, um die Diagnosegenauigkeit und Effizienz zu verbessern, werden in Krankenhäusern, Labors, Diagnosezentren und Remote Healthcare-Einstellungen zu wesentlichen Werkzeugen.

- Die eskalierende Nachfrage nach digitaler Diagnostik wird in erster Linie durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, Krebs, neurologischen Erkrankungen und Infektionskrankheiten sowie die Notwendigkeit schneller und präziser klinischer Entscheidungsfindung angetrieben.

- Nordamerika dominierte den digitalen Diagnostikmarkt mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, hohe Akzeptanz von AI-basierten Gesundheitstechnologien und starke Investitionen in die digitale Gesundheitsinnovation.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im digitalen Diagnostik-Markt während der Prognosezeit von 2026 bis 2033, mit einem geschätzten CAGR von 22,9%, durch die Ausweitung der Gesundheits Digitalisierung, steigende Gesundheitsausgaben, erhöhen Smartphone und Internet Penetration, und wachsendes Bewusstsein in Bezug auf präventive Gesundheitsversorgung.

- Das Software-Segment dominierte den Markt mit dem größten Umsatzanteil von 61,3% im Jahr 2025, angetrieben durch die zunehmende Übernahme von KI-basierten Diagnoseplattformen, Cloud-fähige Analyse-Tools und integrierte Healthcare-Software-Systeme. Softwarelösungen ermöglichen effizientes Datenmanagement, prädiktive Analytik, Workflow-Optimierung und Echtzeit-Klinik-Entscheidungsunterstützung, was sie wesentlichen Komponenten der digitalen Gesundheitstransformation macht.

Geltungsbereich undDigitalDiagnostikMarktsegmentierung

|

Attribute |

DigitalDiagnostikSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau von KI-getriebenen klinischen Entscheidungsunterstützungssystemen · Erhöhung der Einführung von Fern- und Cloud-basierten Diagnosen in aufstrebenden Gesundheitsökosystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

DigitalDiagnostikMarkttrends

„Integration von künstlicher Intelligenz und Cloud-basierten diagnostischen Plattformen wachsen“

- Ein wesentlicher und beschleunigter Trend im globalen digitalen Diagnostikmarkt ist die zunehmende Integration von künstlicher Intelligenz, Cloud Computing und prognostizierenden Analysen in diagnostische Arbeitsabläufe, um Geschwindigkeit, Genauigkeit und Zugänglichkeit von Gesundheitsdienstleistungen zu verbessern.

- Zum Beispiel werden AI-powered-Bildgebungsplattformen zunehmend zur automatisierten Erkennung von Herz-Kreislauf-Anomalien, Krebs-Screening, neurologischen Störungen und Radiologie-Interpretation mit verbesserter Effizienz und reduziertem menschlichen Fehler eingesetzt.

- Cloud-fähige Diagnosen ermöglichen es Gesundheitsdienstleistern, Patientendaten in Echtzeit sicher zuzugreifen, zu analysieren und zu teilen, die Zusammenarbeit zwischen Krankenhäusern, Labors und Spezialisten an mehreren Standorten zu verbessern.

- Die zunehmende Übernahme von Fernüberwachungssystemen und angeschlossenen Diagnosegeräten unterstützt die dezentrale Gesundheitsversorgung und ermöglicht eine kontinuierliche Patientenüberwachung und frühzeitige Intervention.

- Personalisierte Diagnostik, die von genomischer Analytik und AI-getriebener Patientenprofilierung betrieben wird, verwandeln präzismedizinische Ansätze in die Onkologie und das chronische Krankheitsmanagement.

- Die Nachfrage nach interoperablen diagnostischen Plattformen mit vorausschauenden Analysen und Echtzeit-Reporting-Fähigkeiten wächst sowohl auf den entwickelten als auch aufstrebenden Gesundheitsmärkten rapide.

- Die zunehmende Nutzung von AI-gestützten Radiologie- und Pathologiesystemen verbessert die Workflow-Automatisierung und diagnostische Effizienz in Gesundheitseinrichtungen.

Digitale Diagnostik Marktdynamik

Fahrer

„Die steigende Nachfrage nach Früherkrankungen und AI-fähigen Gesundheitslösungen“

- Die zunehmende Prävalenz von chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs, Diabetes und neurologischen Bedingungen, verbunden mit wachsender Nachfrage nach einer genauen und schnellen Diagnostik, ist ein wichtiger Treiber, der die Annahme digitaler Diagnostik weltweit vorantreibt.

- Healthcare-Anbieter übernehmen zunehmend AI-gestützte Diagnosesysteme, um Diagnosefehler zu reduzieren, die klinische Effizienz zu verbessern und schnellere Behandlungsentscheidungen zu unterstützen.

- Da sich die Gesundheitssysteme mehr auf präventive Pflege und wertebasierte Gesundheitsversorgung konzentrieren, ermöglichen die digitale Diagnostik eine Früherkennung, Risikovorhersage und personalisierte Behandlungsplanung.

- Darüber hinaus steigt die zunehmende Übernahme und Erweiterung von Fernversorgungsdiensten die Nachfrage nach Cloud-verbundenenen Diagnoselösungen und Fernüberwachungstechnologien.

- Die Bequemlichkeit der digitalen Integration, verbessertes Workflow-Management und Echtzeit-Patientendaten Zugänglichkeit sind wichtige Faktoren, die die weit verbreitete Adoption in Krankenhäusern, Labors und Diagnosezentren vorantreiben.

- Die zunehmenden staatlichen Initiativen zur Förderung der Digitalisierung der Gesundheitsversorgung und der KI-Adoption beschleunigen weltweit das Marktwachstum.

- Fortschritte in verschleißfähigen Geräten und vernetzten Gesundheitsökosystemen stärken die digitale Diagnostiklandschaft weiter.

Zurückhaltung/Challenge

„Datenschutz und hohe Implementierungskosten“

- Herausforderungen im Zusammenhang mit Cybersicherheitsrisiken, Datenschutzbedenken für Patienten und regulatorische Compliance stellen erhebliche Hindernisse für eine breitere Einführung digitaler Diagnosesysteme dar.

- So erfordert die Handhabung großer Mengen sensibler Gesundheitsdaten über Cloud-Plattformen eine starke Sicherheitsinfrastruktur und die Einhaltung von Gesundheitsschutzvorschriften.

- Die Bewältigung dieser Bedenken durch sichere Datenverschlüsselung, KI-Governance-Frameworks und robuste Cybersicherheitsmaßnahmen ist für eine nachhaltige Markterweiterung von entscheidender Bedeutung.

- Während digitale Diagnostiktechnologien die Gesundheitseffizienz, die Implementierung und Wartung von KI-Plattformen verbessern, können Cloud-Integration und fortschrittliche Bildgebungssysteme für kleinere Gesundheitseinrichtungen erheblich sein.

- Eine begrenzte Interoperabilität zwischen alten Gesundheitssystemen und modernen digitalen Plattformen kann eine nahtlose Technologieintegration behindern.

- Mangelnde Fachkräfte im Gesundheitswesen und KI-Spezialisten in Entwicklungsregionen können die Adoptionsraten verlangsamen.

- Regelmäßige Genehmigungskomplexitäten für AI-getriebene diagnostische Werkzeuge können die Kommerzialisierungszeiträume und Entwicklungskosten erhöhen.

Digitale Diagnostik Marktbereich

Der Markt wird auf Basis von Produkt, Technologie, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der globale digitale Diagnostikmarkt in Hardware und Software segmentiert. Das Software-Segment dominierte den Markt mit dem größten Umsatzanteil von 61,3% im Jahr 2025, angetrieben durch die zunehmende Übernahme von KI-basierten Diagnoseplattformen, Cloud-fähige Analyse-Tools und integrierte Healthcare-Software-Systeme. Softwarelösungen ermöglichen effizientes Datenmanagement, prädiktive Analytik, Workflow-Optimierung und Echtzeit-Klinik-Entscheidungsunterstützung, was sie wesentlichen Komponenten der digitalen Gesundheitstransformation macht.

Das Hardware-Segment wird voraussichtlich während der Prognoseperiode durch die zunehmende Bereitstellung von angeschlossenen Diagnosegeräten, tragbaren Überwachungssystemen, Abbildungsgeräten und tragbaren Point-of-Care-Test-Lösungen zu einem erheblichen Wachstum führen. Fortschritte in Sensortechnologien und IoT-fähige Gesundheitseinrichtungen beschleunigen das Segmentwachstum weiter.

- Von der Technik

Auf Basis der Technologie wird der Markt in AI-powered Diagnostik, Cloud-fähige Diagnostik, Abbildungsdiagnostik, Vorhersagediagnostik, personalisierte Diagnostik, Fernüberwachungssysteme und Point-of-Care Testgeräte segmentiert. Das Segment AI-powered Diagnostics entfiel auf den größten Marktanteil des Marktes im Jahr 2025, der durch die zunehmende Nutzung von maschinellen Lernalgorithmen für die Erkennung von Krankheiten, die Analyse der medizinischen Bildgebung und die Unterstützung der klinischen Entscheidungshilfe verursacht wurde. KI-Technologien verbessern die Diagnostikgeschwindigkeit, Genauigkeit und betriebliche Effizienz in Gesundheitsumgebungen deutlich.

Das Segment Fernüberwachungssysteme wird voraussichtlich das schnellste Wachstum über den Prognosezeitraum aufgrund steigender Übernahme von Telegesundheitsdiensten, tragbaren Geräten und hausbasierten Patientenüberwachungslösungen registrieren. Der zunehmende Fokus auf chronisches Krankheitsmanagement und präventive Gesundheitsversorgung unterstützt die Segmenterweiterung.

- Anwendung

Auf Basis der Anwendung wird der Markt in die Kardiologie, Onkologie, Neurologie, Pathologie, Radiologie und andere segmentiert. Das Segment Radiologie dominierte den Markt im Jahr 2025 durch umfangreiche Übernahme von AI-gestützten Bildverarbeitungsdiagnostik, automatisierter Bildauswertung und Cloud-basierten Radiologie-Informationssystemen. Digitale Bildgebungstechnologien verbessern die Diagnosegenauigkeit und reduzieren die Berichtszeiten.

Das Onkologie-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch steigende Nachfrage nach Frühkrebserkennung, Präzisionsmedizinansätzen und AI-powered Pathology Diagnostik getrieben wird. Die zunehmende Integration genomischer Analytik und personalisierter Diagnoselösungen unterstützt das Segmentwachstum weiter.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der digitale Diagnostikmarkt in Krankenhäuser, klinische Labore, Diagnosezentren, Forschungsinstitute und andere segmentiert. Krankenhäuser dominierten den Markt im Jahr 2025, unterstützt durch die groß angelegte Einführung von integrierten digitalen Gesundheitssystemen, fortschrittlichen Bildgebungstechnologien und AI-fähigen klinischen Workflows. Krankenhäuser bleiben primäre Zentren für komplexe Diagnostik und multidisziplinäre Gesundheitsversorgung.

Diagnostische Zentren werden erwartet, dass das schnellste Wachstum während der Prognosezeit aufgrund der steigenden Nachfrage nach spezialisierten diagnostischen Dienstleistungen, steigenden ambulanten Prüfvolumen und wachsenden Investitionen in die digitale diagnostische Infrastruktur. Die Erweiterung unabhängiger Diagnosenetze und Telediagnostikdienste beschleunigt das Segmentwachstum weiter.

DigitalDiagnostikRegionale Analyse

- Nordamerika dominierte den digitalen Diagnostikmarkt mit dem größten Umsatzanteil von 42,6% im Jahr 2025, unterstützt durch fortschrittliche IT-Infrastruktur im Gesundheitswesen, starke AI-Adoption und erhebliche Investitionen in die Digitalisierung im Gesundheitswesen.

- Healthcare-Anbieter in der ganzen Region legen großen Wert auf Präzisionsdiagnostik, Workflow Automation und integrierte Patientenversorgungssysteme, die weit verbreitete Einführung digitaler Diagnosetechnologien.

- Diese starke Marktposition wird durch günstige Rückzahlungspolitiken, Präsenz führender Technologieunternehmen und zunehmende Bereitstellung von AI-basierten Gesundheitslösungen in Krankenhäusern und diagnostischen Zentren unterstützt.

USA DigitalDiagnostikMarktaufsicht

Der US-Markt für digitale Diagnostik eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch eine starke Gesundheitstechnologie-Adoption, eine zunehmende Prävalenz chronischer Krankheiten und robuste Investitionen in AI-powered Healthcare-Innovation angetrieben wurde. Die zunehmende Nutzung von Cloud-basierten Diagnostik, Vorhersageanalysen und Telegesundheitsdiensten fördert weiterhin das Marktwachstum. Zudem tragen eine günstige regulatorische Unterstützung für digitale Gesundheitstechnologien und eine starke Präsenz führender Marktteilnehmer maßgeblich zur Markterweiterung bei.

Europa DigitalDiagnostikMarktaufsicht

Der Markt für digitale Diagnostik in Europa soll sich während der gesamten Prognosezeit auf einem stetigen CAGR ausdehnen, vor allem durch die zunehmende Digitalisierung der Gesundheitsversorgung und die wachsende Nachfrage nach effizienten diagnostischen Workflows. Die Erhöhung der chronischen Krankheitslast und die Ausweitung der Einführung von AI-fähigen Bildgebungssystemen beschleunigen das Marktwachstum in der gesamten Region.

U.K. DigitalDiagnostikMarktaufsicht

Der US-Markt für digitale Diagnostik wird voraussichtlich während des Prognosezeitraums bei einem bemerkenswerten CAGR wachsen, unterstützt durch Investitionen in die Transformation der digitalen Gesundheitsversorgung und starke Regierungsinitiativen, die die AI-Adoption im Gesundheitswesen fördern. Ausbau der Telemedizindienste und integrierte elektronische Gesundheitsakte unterstützen das Marktwachstum weiter.

Deutschland DigitalDiagnostikMarktaufsicht

Der deutsche Digitaldiagnostikmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der von einer starken Gesundheitsinfrastruktur, fortschrittlichen medizinischen Technologien und einer zunehmenden Übernahme von AI-gestützten Diagnoseplattformen angetrieben wird. Der Fokus des Landes auf Präzisionsmedizin und digitale Gesundheitsinnovation unterstützt weiterhin nachhaltiges Marktwachstum.

Asien-Pazifik DigitalDiagnostikMarktaufsicht

Der asiatisch-pazifische digitale Diagnostikmarkt ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, der durch eine schnelle Gesundheits-Digitalisierung, steigende Gesundheitsausgaben, eine Ausweitung der Internet-Konnektivität und ein zunehmendes Bewusstsein für die präventive Gesundheitsversorgung in Ländern wie China, Indien und Japan geprägt ist.

Japan DigitalDiagnostikMarktaufsicht

Der japanische Markt für digitale Diagnostik gewinnt an Dynamik aufgrund der alternden Bevölkerung, des starken Ökosystems der Gesundheitstechnologie und der steigenden Nachfrage nach Präzisionsdiagnostik. Die Integration von KI-fähigen Abbildungs- und Fernüberwachungssystemen unterstützt das langfristige Marktwachstum.

Indien DigitalDiagnostikMarktaufsicht

Der Markt für digitale Diagnostik in Indien entfiel 2025 auf einen signifikanten Umsatzanteil in Asien-Pazifik, der auf eine rasche Digitalisierung des Gesundheitswesens, eine steigende chronische Krankheitsprävalenz und eine wachsende Einführung von telemedizinischen und AI-powered Healthcare-Lösungen zurückzuführen war. Regierungsinitiativen zur Förderung der digitalen Gesundheitsinfrastruktur und zur Erhöhung der Gesundheitszugänglichkeit sind Schlüsselfaktoren für die Markterweiterung.

Digital Diagnostics Marktanteil

Die Digital Diagnostikindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Siemens Healthineers (Deutschland)

- GE HealthCare (USA)

- Koninklijke Philips N.V. (Niederländische)

- Medtronic plc (Irland)

- Roche Diagnostics (Schweiz)

- Abbott Laboratories (USA)

- Oracle Health (US)

- IBM Corporation (US)

- Fujifilm Holdings Corporation (Japan)

- Hologic Inc. (USA)

- Qure.ai (Indien)

- Aidoc (Israel)

- Viz.ai (USA)

- AliveCor Inc. (USA)

- Butterfly Network Inc. (USA)

- Bio-Rad Laboratories Inc. (USA)

- Samsung Medison (Südkorea)

- Canon Medical Systems Corporation (Japan)

- Zebra Medical Vision (Israel)

- Tempus AI (USA)

Was sind die jüngsten Entwicklungen im Global Digital Diagnostics Market

- Im Mai 2026 kündigte Roche Diagnostics den Erwerb von PathAI für bis zu 1,05 Milliarden USD an, um die Fähigkeiten der AI-powered Digital Pathology und der Präzisionsdiagnostik zu stärken. Die Akquisition soll automatisierte Pathologie-Workflows und AI-fähige Begleitdiagnostik für Onkologieanwendungen verbessern.

- Im Dezember 2025 enthüllte GE HealthCare auf der RSNA 2025 AI-fähige Bildgebungssysteme und Workflow-Automatisierungsplattformen der nächsten Generation und integriert prädiktive Bildgebungsanalysen und AI-gestützte MRT-Technologien zur Verbesserung der Diagnosegenauigkeit und Betriebseffizienz.

- Im November 2025 erweiterte Koninklijke Philips N.V. seine Partnerschaft mit Cortechs.ai, um NeuroQuant AI-Analytics in Philips MR-Systeme durch Smart Reading-Workflows zu integrieren, wodurch eine automatisierte quantitative Hirnberichterstattung für neurologische Erkrankungen einschließlich Alzheimer-Krankheit und Multipler Sklerose ermöglicht wird.

- Im September 2025 sicherte Aidoc eine große Finanzierung, um den Ausbau seiner KI-gestützten Radiologie-Workflow-Plattform zu beschleunigen und den Einsatz von KI-basierten klinischen Triage-Lösungen über Gesundheitssysteme weltweit zu erweitern.

- Im August 2025 kündigte Tempus AI den Erwerb des digitalen Pathologie-Unternehmens Paige an, um sein Präzisions- und AI-getriebenes Pathologiediagnostik-Portfolio zu stärken und die Krebsdiagnostik und die Biomarker-Erkennung zu unterstützen.

- Im August 2025 lancierte Koninklijke Philips N.V. Transcend Plus für seine Herz-Kreislauf-Ultraschall-Systeme, die fortschrittliche KI-gestützte Bildverbesserungs- und Workflow-Automatisierungsfähigkeiten einführten, um schnellere Herzdiagnostik und verbesserte klinische Produktivität zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.