Global Digital Mobile X Ray Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.64 Billion

USD

7.14 Billion

2025

2033

USD

3.64 Billion

USD

7.14 Billion

2025

2033

| 2026 –2033 | |

| USD 3.64 Billion | |

| USD 7.14 Billion | |

| % | |

|

Global Digitale mobile Röntgengeräte Marktsegmentierung, Nach Produkt (Mobile X-Ray und Hand-Held X-Ray Device), Technologie (Computed Radiography and Direct Radiography), Anwendung (Orthopaedic Imaging, Chest Imaging, Dental Imaging, and Others), End-User (Hospital, Radiology Centres, Ambulante Klinikenzen, und andere Endbenutzer) - Branchentrends und

Digitale mobile Röntgengeräte MarktÜberblick

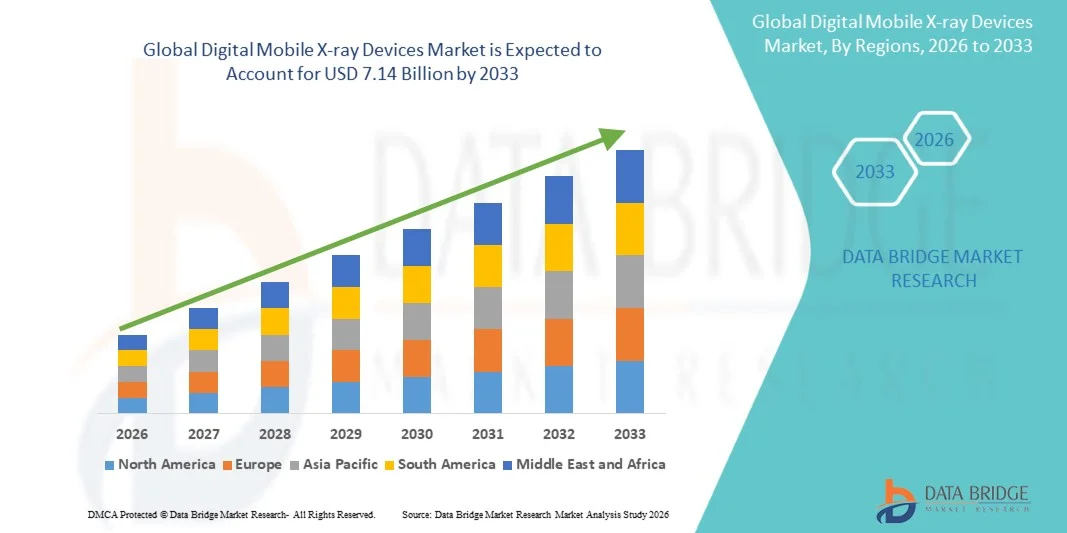

Der Digital Mobile X-ray Devices Market wurde auf3,64 Milliarden USD im Jahr 2025und wird zu erreichen7,14 Milliarden USD bis 2033, in einemCAGR von 8,80% von 2026 bis 2033.Digitale mobile Röntgengeräte Markterfährt ein stetiges Wachstum, das von der steigenden Nachfrage nach punkt-care-diagnostischen Bildgebungen, der zunehmenden Prävalenz von chronischen Krankheiten und Traumatafällen und kontinuierlichen Fortschritten in der digitalen Radiographietechnik angetrieben wird. Die zunehmende Übernahme mobiler Gesundheitslösungen, die Ausweitung der Krankenhausinfrastruktur und die Notwendigkeit einer schnellen Nachtabbildung unterstützen die Markterweiterung in den entwickelten und Schwellenländern.

Die zunehmende Belastung von Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, orthopädischen Verletzungen und Infektionserkrankungen, kombiniert mit der wachsenden Nachfrage nach tragbaren diagnostischen Geräten, ermutigt Gesundheitsanbieter, fortschrittliche digitale mobile Röntgengeräte zu übernehmen. Diese Systeme ermöglichen eine schnelle, qualitativ hochwertige Bildgebung am Bett des Patienten, die Reduzierung von Patiententransportrisiken und die Verbesserung der Workflow-Effizienz in Krankenhäusern, Notfallabteilungen, Intensivstationen und Langzeitpflegeeinrichtungen. Kompakte Designs, Wireless-Detektor-Technologien, künstliche Intelligenz-fähige Bildverarbeitung und verbesserte Batterieleistung ersetzen in vielen Gesundheitswesen-Einstellungen zunehmend konventionelle Radiographiesysteme und bieten kostengünstige, flexible und effiziente Diagnoselösungen.

Trends und Einblicke

- Nordamerika dominierte den Digital Mobile X-ray Devices Market mit dem größten Umsatzanteil von 37,68% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von tragbaren Bildgebungstechnologien, starke Rückerstattungsrahmen und steigende Nachfrage nach Point-of-Care-Diagnostik in Krankenhäusern und Notfallversorgungseinstellungen.

- Das Segment Mobile X-Ray dominierte den Markt mit einem Anteil von 72.48% im Jahr 2025 aufgrund seiner weit verbreiteten Nutzung in Krankenhäusern, Intensivstationen, Notfallabteilungen, Traumazentren und Langzeitpflegeeinrichtungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmende Patientenmengen und die zunehmende Einführung digitaler Diagnostiktechnologien in China, Indien und Japan gefördert wird.

- Das Segment Hand-Held X-Ray Device wird prognostiziert, um das schnellste CAGR von 8,6% während des Prognosezeitraums zu registrieren, was die steigende Nachfrage nach kompakten, tragbaren Bildgebungssystemen in der Zahnpflege, im hauseigenen Gesundheitswesen, in der Militärmedizin und in der Fernversorgung widerspiegelt.

- Das Segment Direct Radiography dominierte die Technologiekategorie mit einem Umsatzanteil von 69,84% im Jahr 2025, unterstützt durch eine überlegene Bildqualität, eine schnellere Bildaufnahme, eine geringere Strahlenexposition und eine wachsende Einführung von digitalen Gesundheits-Workflows.

- Das Segment Chest Imaging entfiel 2025 auf 38,92% des Marktes, die durch steigende Prävalenz von Atemwegserkrankungen, zunehmende Nachfrage nach Lungenerkrankungendiagnose und weit verbreitete Nutzung mobiler Röntgensysteme in Not- und kritischen Pflegeumgebungen verursacht wurden.

- Das Hospital-Segment dominierte die Endbenutzer-Kategorie mit einem Anteil von 58,47 % im Jahr 2025, aufgrund hoher Patientenzulassungen, zunehmender Nutzung der Nachtbildgebung, wachsender Investitionen in fortgeschrittene Radiologie-Ausrüstungen und weltweite Ausweitung von Notfall- und Intensivpflege-Services.

- Das Segment Ambulante Kliniken wird voraussichtlich die am schnellsten wachsende Endbenutzerkategorie sein, die eine CAGR von 8,3% von 2026 bis 2033 registriert, die von der zunehmenden Verschiebung in Richtung dezentraler Gesundheitsversorgung, steigender Nachfrage nach schneller Diagnostik und steigender Einführung kostengünstiger tragbarer Bildgebungslösungen in Krankenpflege-Einstellungen angetrieben wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.64 Milliarden

- Voraussichtlicher Marktwert (2033): USD 7.14 Milliarden

- Prognose CAGR (2026–2033): 8,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Digital Mobile Röntgengeräte MarktSegment

|

Attribute |

Digitale mobile Röntgengeräte SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

·Key Market Players |

· GE HealthCare (USA) · Siemens Healthineers AG (Deutschland) · Koninklijke Philips N.V. (Niederlande) · Canon Medical Systems Corporation (Japan) · FUJIFILM Holdings Corporation (Japan) · Carestream Health (US) · Shimadzu Corporation (Japan) · Agfa-Gevaert Group (Belgien) · Hologic, Inc. (USA) · Mindray Medical International Limited (China) · Samsung Medison Co., Ltd. (Südkorea) · Hitachi Ltd. (Japan) · Konica Minolta, Inc. (Japan) · Planmed Oy (Finnland) · OR Technology GmbH (Deutschland) · United Imaging Healthcare Co., Ltd. (China) · DMS Imaging (Frankreich) · Sedecal S.A. (Spanien) · MinXray, Inc. (USA) · Source-Ray, Inc. (USA) · Dragonfly Imaging (USA) · Ka Imaging Inc. (Kanada) · Allengers Medical Systems Limited (Indien) · Trivitron Healthcare (Indien) · BPL Medical Technologies (Indien) |

|

Marktmöglichkeiten |

· Ausbau von Point-of-Care und Bedside Imaging Services · Erhöhung der Adoption von KI-fähigen Mobilfunksystemen · Ausbau von Infrastrukturinvestitionen in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Digitale mobile Röntgengeräte Markttrends

Trend: Wachsende Annahme von Point-of-Care und Portable Diagnostic Imaging

Der Digital Mobile X-ray Devices-Markt zeigt eine starke Verschiebung in Richtung Point-of-Care-Bildgebung und tragbare diagnostische Lösungen in Krankenhäusern, Notfallabteilungen, Intensivstationen und Heimgesundheitseinstellungen. Healthcare-Anbieter übernehmen zunehmend digitale mobile Röntgensysteme, um schnelle Nachtabbildung zu liefern, Patiententransportrisiken zu reduzieren und die Workflow-Effizienz zu verbessern. Drahtlose Detektoren, leichte Designs und AI-verstärkte Bildgebungssoftware verbessern die Bildqualität und die Betriebsflexibilität. Der Trend gewann während und nach der COVID-19 Pandemie signifikante Dynamik, als mobile Röntgensysteme für die Nacht Brustbildgebung und Infektionskontrolle wesentlich wurden. Nach Angaben der Weltgesundheitsorganisation (WHO) gehören Atemwegserkrankungen zu den weltweit führenden Ursachen der Morbidität und unterstützen die anhaltende Nachfrage nach tragbaren Radiographielösungen. Der zunehmende Fokus auf dezentrale Gesundheitsversorgung und schnelle Diagnostik beschleunigt die Akzeptanz weltweit.

Digitale mobile Röntgengeräte Marktdynamik

Key Market Driver: Steigende Nachfrage nach Point-of-Care-Diagnostik und zunehmende Burden von chronischen Krankheiten

Die zunehmende Prävalenz von chronischen Krankheiten, Atemstörungen, Herz-Kreislauf-Bedingungen, orthopädische Verletzungen und Trauma-Fällen ist ein wichtiger Treiber für den Digital Mobile Röntgengerätemarkt. Mobile Röntgensysteme ermöglichen eine schnelle diagnostische Bildgebung am Bett des Patienten und helfen den Klinikern, rechtzeitig Behandlungsentscheidungen zu treffen und Verzögerungen im Zusammenhang mit Patiententransfers zu reduzieren. Nach Angaben der Weltgesundheitsorganisation machen nicht übertragbare Krankheiten jährlich rund 74 % der globalen Todesfälle aus, was die Notwendigkeit von zugänglichen diagnostischen Bildgebungslösungen hervorhebt. Darüber hinaus unterstützen steigende Krankenhauszutritte, zunehmende geriatrische Bevölkerungen und wachsende kritische Pflegeinfrastruktur die Nachfrage nach mobilen Radiographiesystemen. Die zunehmende Einführung von Direkt-Radiographie-Technologie, künstliche Intelligenz unterstützte Bildverarbeitung und drahtlose digitale Detektoren verbessert die Diagnostikeffizienz und beschleunigt das Marktwachstum.

Key Restraint/Challenge: High Equipment Costs und eingeschränkter Zugang in ressourcenbelasteten Gesundheitseinstellungen

Eine große Herausforderung im Digital Mobile X-ray Devices Market ist die hohe Akquisition und Wartung, die mit fortschrittlichen digitalen Radiographiesystemen verbunden ist. Moderne mobile Röntgengeräte enthalten drahtlose Flat-Panel-Detektoren, fortschrittliche Bildverarbeitungssoftware, batteriebetriebene Mobilitätssysteme und AI-fähige diagnostische Tools, was zu erheblichen Investitionsanforderungen führt. Kleinere Krankenhäuser, ambulante Einrichtungen und Gesundheitsdienstleister in Ländern mit niedrigem und mittlerem Einkommen stehen oft vor Budgetbeschränkungen, die die Annahme einschränken. Darüber hinaus erhöhen regelmäßige Gerätewartung, Detektorersatzkosten, Personalschulungsanforderungen und die Einhaltung von Strahlenschutzvorschriften die Gesamtbetriebskosten. Gesundheitsinfrastruktur Ungleichheiten und Mangel an Fachkräften für die Radiologie in Entwicklungsregionen begrenzen die weitverbreitete Nutzung fortschrittlicher Technologien für die mobile Bildgebung weiter.

Key Market Opportunity: Integration von künstlicher Intelligenz und Cloud-basierten Bildgebungsplattformen

Die Integration künstlicher Intelligenz in digitale mobile Röntgengeräte bietet eine bedeutende Marktchance. KI-gestützte Bildgebungslösungen können Gesundheitsexperten dabei unterstützen, Abnormitäten wie Lungenentzündung, Lungenraupen, Brüche und andere kritische Bedingungen automatisch zu erkennen, die Diagnosegenauigkeit zu verbessern und die Interpretationszeit zu reduzieren. So haben z.B. mehrere führende bildgebende Hersteller KI-fähige Röntgenanalyse-Tools eingeführt, die schnelle Triage und klinische Entscheidungsfindung unterstützen. Cloud-basierte Bildmanagement-Plattformen ermöglichen zudem Fernbild-Sharing-, Tele-Radiologie-Services und kollaborative Diagnostik im Gesundheitswesen. Die zunehmende Übernahme der digitalen Gesundheitsinfrastruktur, die Ausweitung der Telemedizindienste und die zunehmende Investition in intelligente Krankenhaustechnologien in ganz Asien-Pazifik, Lateinamerika und im Nahen Osten werden voraussichtlich während der gesamten Prognosezeit erhebliche Wachstumschancen für Digital Mobile Röntgengerätehersteller schaffen.

Digitale mobile Röntgengeräte Marktbereich

Der Digital Mobile X-ray Devices Markt wird auf Basis von Produkt, Technologie, Anwendung und Endbenutzer segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Digital Mobile X-ray Devices Market in Mobile X-Ray und Hand-Held X-Ray Device segmentiert. Das Segment Mobile X-Ray dominierte den Markt mit einem Anteil von 72.48% im Jahr 2025 aufgrund seiner weit verbreiteten Nutzung in Krankenhäusern, Intensivstationen, Notfallabteilungen, Traumazentren und Langzeitpflegeeinrichtungen. Mobile Röntgensysteme bieten eine schnelle Nachtabbildung, reduzieren den Patiententransportbedarf und verbessern die Workflow-Effizienz in kritischen Pflegeumgebungen. Die zunehmende Nachfrage nach Point-of-Care-Diagnostik, wachsenden Krankenhauszutritten und steigender Prävalenz von Atem- und orthopädischen Störungen unterstützen das Segmentwachstum. Diese Systeme bieten überlegene bildgebende Fähigkeiten, größere Detektorgrößen, verbesserte Bildqualität und breitere klinische Anwendungen im Vergleich zu Handgeräten. Healthcare-Anbieter bevorzugen zunehmend mobile Röntgengeräte für Notfall- und Infektionskontrollprotokolle. Technologische Fortschritte wie Wireless-Detektoren, AI-gestützte Bildverarbeitung und batteriebetriebene Mobilität erhöhen die Annahme weiter. Zudem stärken starke Investitionen in die Modernisierung der Krankenhausinfrastruktur und digitale Radiographiesysteme die Dominanz des Segments Mobile X-Ray weltweit.

Das Segment Hand-Held X-Ray Device wird zur Registrierung der schnellsten CAGR von 8,5% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach tragbaren und hochflexiblen Bildgebungslösungen. Diese kompakten Geräte gewinnen Popularität in der zahnbildgebenden, feldgesundheitlichen Dienstleistungen, militärische medizinische Operationen, Sportmedizin und Anwendungen im hauseigenen Gesundheitswesen. Ihr Leichtbau und die Leichtgängigkeit des Transports ermöglichen die Abbildung in abgelegenen und unterhaltsamen Bereichen, in denen die traditionelle Radiologieinfrastruktur begrenzt ist. Technologische Verbesserungen in der Detektorempfindlichkeit, Bildqualität und Strahlendosisreduktion unterstützen eine breitere Akzeptanz. Die steigende Nachfrage nach schnellen Diagnosen in ambulanten Einstellungen und ambulanten Pflegeeinrichtungen trägt ebenfalls zur Markterweiterung bei. Darüber hinaus werden steigende Gesundheitsinvestitionen in Schwellenländern und zunehmende Fokussierung auf dezentrale Gesundheitsversorgung erwartet, um das Wachstum von handgehaltenen Röntgengeräten während der Prognosezeit zu beschleunigen.

- Von der Technik

Auf Basis der Technik wird der Digital Mobile X-ray Devices Market in Computed Radiography (CR) und Direct Radiography (DR) segmentiert. Das Segment Direct Radiography dominierte den Markt mit einem Anteil von 67,35 % im Jahr 2025 aufgrund seiner überlegenen Bildqualität, schnellerer Bildaufnahme, niedrigeren Prüfungszeiten und verbesserter Workflow-Effizienz. DR-Systeme eliminieren den Bedarf an Bildverarbeitungskassettenverarbeitung, wodurch eine sofortige Bildverfügbarkeit und eine schnellere klinische Entscheidungsfindung ermöglicht wird. Krankenhäuser und Radiologie-Abteilungen übernehmen zunehmend DR-Technologie, um die Produktivität und den Patientendurchsatz zu verbessern. Die Technologie unterstützt auch eine geringere Strahlenexposition bei gleichzeitig hoher Diagnosegenauigkeit. Die zunehmende Integration mit KI-gestützter Bildgebungssoftware und Cloud-basierten Bildmanagementsystemen verbessert die Wertschöpfung von DR-Systemen weiter. Darüber hinaus verstärkt die steigende Nachfrage nach Echtzeit-Bildgebung in Notfall- und kritischen Pflegeeinstellungen die Segmentführung weltweit.

Das Segment Direct Radiography wird auch von 2026 bis 2033 am schnellsten CAGR von 8,3 % bezeugt, das durch den weiteren Austausch von Alt-Rechnungssystemen angetrieben wird. Gesundheitseinrichtungen investieren aufgrund ihrer betrieblichen Effizienz und langfristigen Kostenvorteile zunehmend in fortgeschrittene DR-Plattformen. Die zunehmende Übernahme von drahtlosen Flat-Panel-Detektoren, AI-gestützten Diagnosen und intelligenten Bildgebungs-Workflows unterstützt die Segmenterweiterung. Das zunehmende Bedürfnis nach schneller Diagnostik und verbesserten Patientenergebnissen ist es, Gesundheitsdienstleister zum Übergang in Richtung DR-Technologie zu ermutigen. Die Ausweitung der Digitalisierungsinitiativen im Gesundheitswesen und steigende Investitionen in die intelligente Krankenhausinfrastruktur sollen das Wachstum im Prognosezeitraum weiter beschleunigen.

- Anwendung

Auf Basis der Anwendung wird der Digital Mobile X-ray Devices Market in Orthopaedic Imaging, Chest Imaging, Dental Imaging und andere segmentiert. Das Segment Chest Imaging dominierte den Markt mit einem Anteil von 39,86% im Jahr 2025 aufgrund der hohen Prävalenz von Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen, Lungenentzündungen und kritischen Pflegeüberwachungsanforderungen. Mobile Brust-Röntgen bleiben eines der am häufigsten durchgeführten diagnostischen Bildgebungsverfahren in Krankenhäusern und Intensivstationen. Die zunehmende Belastung chronischer Atmungszustände und zunehmender Bedarf an Nachtabbildung sind die Nachfrage. Nach der COVID-19 Pandemie erweiterten die Gesundheitsdienstleister den Einsatz mobiler Brustbildgebung zur Verbesserung der Infektionssteuerung und des Patientenmanagements deutlich. Fortschritte bei der digitalen Radiographie, der Bildverbesserungssoftware und der Anormalitätserkennungstools auf KI-Basis verstärken das Segmentwachstum weiter. Die zunehmende Annahme von tragbaren Bildgebungen in Notfall- und kritischen Pflegeeinstellungen unterstützt weiterhin die Marktführerschaft.

Das Segment Orthopädische Bildgebung wird voraussichtlich die schnellste CAGR von 8,2% von 2026 bis 2033 registrieren, die durch zunehmende Häufigkeiten von Brüchen, Muskel-Skelett-Erkrankungen, Sportverletzungen und altersbedingten Knochenerkrankungen verursacht wird. Wachsende geriatrische Populationen und steigende Nachfrage nach orthopädischen Operationen schaffen eine erhebliche Nachfrage nach tragbaren Bildgebungslösungen. Mobile Röntgensysteme ermöglichen eine schnelle Diagnose und postoperative Überwachung, ohne Patienten zwischen Abteilungen zu bewegen. Healthcare-Anbieter nutzen zunehmend digitale mobile Bildgebung für Trauma-Bewertung und orthopädische Versorgung. Kontinuierliche technologische Fortschritte und die zunehmende Verfügbarkeit der Gesundheitsversorgung in aufstrebenden Märkten werden erwartet, dass die Segmenterweiterung während des Prognosezeitraums beschleunigt wird.

- Von End-User

Auf Basis des Endbenutzers wird der Digital Mobile Röntgengerätemarkt in Krankenhäuser, Radiologiezentren, Ambulanzkliniken und andere Endbenutzer segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 58,94% im Jahr 2025 aufgrund der großen Menge an diagnostischen Bildgebungsverfahren im stationären, Notfall und kritischen Pflegeeinstellungen. Krankenhäuser stellen die Hauptnutzer mobiler Röntgensysteme dar, da sie eine schnelle Nachtdiagnostik, eine intensive Pflegeüberwachung, ein Traumamanagement und eine Infektionskontrolle benötigen. Die zunehmenden Patientenzutritte, die wachsende Prävalenz chronischer Krankheiten und die steigende Nachfrage nach punktueller Bildgebung unterstützen das Segmentwachstum. Krankenhäuser investieren weiterhin stark in die digitale Radiographie-Infrastruktur, um die betriebliche Effizienz und die Patientenergebnisse zu verbessern. Darüber hinaus verstärkt die zunehmende Übernahme von AI-fähigen Bildgebungsplattformen und drahtlosen Detektortechnologien die Führungsposition des Segments. Die weltweite Erweiterung der Gesundheitsinfrastruktur treibt die Nachfrage von Krankenhäusern weiter voran.

Das Segment Ambulante Kliniken wird von 2026 bis 2033 mit dem schnellsten CAGR von 8,0 % bezeugt, das durch die steigende Nachfrage nach kosteneffizienten diagnostischen Dienstleistungen und die dezentrale Gesundheitsversorgung getrieben wird. Ambulante Einrichtungen übernehmen zunehmend tragbare Bildgebungstechnologien, um die diagnostischen Fähigkeiten zu verbessern und den Patientenkomfort zu verbessern. Die zunehmende Vorliebe für die Tagesdiagnostik, kürzere Wartezeiten und geringere Behandlungskosten unterstützen das Marktwachstum. Die Erweiterung von Ambulatory Care-Netzwerken und Spezialkliniken schafft zusätzliche Nachfrage nach mobilen Röntgensystemen. Die Steigerung von Gesundheitsinvestitionen, technologischen Fortschritten und die Erhöhung der Verfügbarkeit von kompakten Bildgebungslösungen sollen die Adoption in den ambulanten Einstellungen während des gesamten Prognosezeitraums beschleunigen.

Digitale mobile Röntgengeräte Markt Regionale Analyse

Nordamerika dominierte den Digital Mobile X-ray Devices Market und entfiel auf den größten Umsatzanteil37.68% in 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, weit verbreitete Einführung von tragbaren diagnostischen Bildgebungstechnologien und starke Rückerstattungsrahmen. Die Region profitiert von einer hohen Auslastung mobiler Radiographiesysteme in Krankenhäusern, Intensivstationen (ICUs), Notdiensten und langfristigen Pflegeeinrichtungen. Die zunehmende Nachfrage nach Point-of-Care-Diagnostik, steigender Prävalenz chronischer Krankheiten und wachsende geriatrische Bevölkerungen beschleunigen die Einführung digitaler mobiler Röntgensysteme. Darüber hinaus stärken kontinuierliche technologische Weiterentwicklungen in drahtlosen Detektoren, AI-gestützte Bildverarbeitung und kompakte Bildgebungsplattformen die Führungsposition der Region im globalen Markt.

US Digitale mobile Röntgengeräte Markt Insight

Der US Digital Mobile X-ray Devices Markt zeigt ein starkes Wachstum aufgrund der steigenden Nachfrage nach Nachtsicht-Bildgebung, Notfall-Diagnostik und einer schnellen Patientenbeurteilung im Gesundheitswesen. Die großen Gesundheitsausgaben des Landes, die hohe Einführung digitaler Radiographiesysteme und der wachsende Fokus auf die Reduzierung des Patiententransports in Krankenhäusern sind die Markterweiterung. Mobile Röntgengeräte werden zunehmend in Intensivstationen, Traumazentren, Pflegeheimen und Heimgesundheitseinstellungen eingesetzt. Darüber hinaus beschleunigen steigende Investitionen in KI-fähige Bildgebungstechnologien, die Ausweitung der Teleradiologiedienste und die wachsende Nachfrage nach tragbaren Diagnoselösungen das Marktwachstum in den USA weiter.

Europa Digitale mobile Röntgengeräte Markt Einblick

Der Markt für Digitale Röntgengeräte in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken Gesundheitssystemen, der zunehmenden Digitalisierung im Gesundheitswesen und der zunehmenden Einführung von tragbaren Bildgebungstechnologien angetrieben wird. Krankenhäuser und diagnostische Zentren in der ganzen Region implementieren zunehmend mobile Radiographiesysteme zur Verbesserung der Workflow-Effizienz und Patientenversorgung. Regierungsinitiativen zur Unterstützung der digitalen Gesundheitswesen-Transformation und steigender Nachfrage nach Nachtbildgebung in kritischen Pflegeeinstellungen tragen zur Markterweiterung bei. Darüber hinaus unterstützen die Fortschritte in der drahtlosen Detektortechnologie, die Verbesserung der Bildqualität und die Optimierung der Strahlungsdosis die Einführung digitaler mobiler Röntgengeräte in ganz Europa.

U.K. Digitale mobile Röntgengeräte Marktaufsicht

Der US Digital Mobile X-ray Devices Markt erfährt ein stetiges Wachstum, unterstützt durch die zunehmende Nachfrage nach schneller diagnostischen Abbildungen und wachsenden Investitionen in die Gesundheitsmodernisierung. Die Einführung mobiler Röntgensysteme erweitert sich über Krankenhäuser, Notfall-Abteilungen und kommunale Gesundheitseinrichtungen, um den Patientenzugang zu bildgebenden Diensten zu verbessern. Die zunehmende Prävalenz von Atemwegserkrankungen, orthopädischen Störungen und altersbedingten Erkrankungen ist eine weitere Nachfrage. Darüber hinaus verbessert die Integration von digitalen Bildgebungsplattformen, Cloud-basierten Bildmanagementsystemen und AI-assisted Diagnostics die klinische Effizienz und unterstützt das anhaltende Marktwachstum im Land.

Deutschland Digitale mobile Röntgengeräte Markt Einblick

Der Deutschland Digital Mobile X-ray Devices-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken medizinischen Technologiesektors und der zunehmenden Einführung innovativer diagnosischer Bildgebungslösungen stetig. Krankenhäuser und Radiologiezentren investieren zunehmend in mobile digitale Radiographiesysteme, um die betriebliche Effizienz und die Patientenergebnisse zu verbessern. Die zunehmende Nachfrage nach Nachtabbildung in Intensivstationen, chirurgischen Abteilungen und Noteinstellungen unterstützt das Marktwachstum. Darüber hinaus stärken kontinuierliche technologische Fortschritte in Detektorsystemen, Bildverarbeitungssoftware und niedrig dosierten Bildgebungstechnologien die Position Deutschlands als Schlüsselmarkt in Europa.

Asia-Pacific Digital Mobile Röntgengeräte Markt Einblick

Der Asia-Pacific Digital Mobile X-ray Devices-Markt wird erwartet, dass das schnellste Wachstum, die Registrierung einerCAGR von 8,1% von 2026 bis 2033. Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Gesundheitsausgaben, die steigenden Patientenmengen und die zunehmende Einführung digitaler Diagnostiktechnologien in China, Indien und Japan gefördert. Regierungen in der gesamten Region investieren stark in die Krankenhausmodernisierung und verbessern den Zugang zu fortschrittlichen Diagnosedienstleistungen. Die zunehmende Belastung chronischer Krankheiten, die zunehmende Alterung der Bevölkerung und das zunehmende Bewusstsein für die Früherkennung von Krankheiten unterstützen die Markterweiterung. Darüber hinaus beschleunigt die steigende Nachfrage nach kostengünstigen tragbaren Bildgebungslösungen die Übernahme in städtischen und ländlichen Gesundheitseinrichtungen.

Japan Digitale mobile Röntgengeräte Markt Einblick

Der Japan Digital Mobile X-ray Devices-Markt zeigt durch zunehmende Investitionen in die Gesundheitstechnologie, eine rasch wachsende Bevölkerung und eine starke Nachfrage nach fortschrittlichen diagnostischen Bildgebungslösungen. Healthcare-Anbieter übernehmen zunehmend mobile digitale Radiographiesysteme, um die Diagnoseeffizienz und das Patientenmanagement zu verbessern. Der Fokus des Landes auf technologische Innovation, hohe Gesundheitsstandards und die weit verbreitete Umsetzung von digitalen Gesundheitslösungen unterstützt das Marktwachstum. Darüber hinaus treibt die zunehmende Nutzung von tragbaren Bildgebungsgeräten in älteren Pflegeeinrichtungen und Notfallmedizin die Übernahme in ganz Japan weiter voran.

China Digitale mobile Röntgengeräte Markt Insight

Der China Digital Mobile X-ray Devices Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Patientenpopulationen und die steigenden Investitionen in die Modernisierung der Gesundheitsversorgung. Krankenhäuser und Gesundheitseinrichtungen übernehmen zunehmend mobile Bildgebungssysteme, um die diagnostische Zugänglichkeit und Workflow-Effizienz zu verbessern. Die zunehmende Prävalenz von chronischen Atemwegserkrankungen, Herz-Kreislauf-Erkrankungen und orthopädischen Bedingungen erhöht die Nachfrage nach tragbaren diagnostischen Technologien deutlich. Darüber hinaus stellen die zunehmende Übernahme von AI-gestützten Bildgebungssystemen, die Erweiterung der ländlichen Gesundheitsdienste und steigende Investitionen in die digitale Gesundheitstransformation China als einer der am schnellsten wachsenden Märkte für Digital Mobile Röntgengeräte weltweit fest.

Digitale mobile Röntgengeräte Markt teilen

Die Digital Mobile Röntgengeräteindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Canon Medical Systems Corporation (Japan)

- FUJIFILM Holdings Corporation (Japan)

- Carestream Health (US)

- Shimadzu Corporation (Japan)

- Agfa-Gevaert Group (Belgien)

- Hologic, Inc. (USA)

- Mindray Medical International Limited (China)

- Samsung Medison Co., Ltd. (Südkorea)

- Hitachi Ltd. (Japan)

- Konica Minolta, Inc. (Japan)

- Planmed Oy (Finnland)

- OR Technology GmbH (Deutschland)

- United Imaging Healthcare Co., Ltd. (China)

- DMS Imaging (Frankreich)

- Sedecal S.A. (Spanien)

- MinXray, Inc. (USA)

- Quelle-Ray, Inc. (USA)

- Dragonfly Imaging (USA)

- Ka Imaging Inc. (Kanada)

- Allengers Medical Systems Limited (Indien)

- Trivitron Healthcare (Indien)

- BPL Medical Technologies (Indien)

Neueste Entwicklungen im Digital Mobile X-ray Devices Market

- Im Juli 2022 führte Siemens Healthineers während des European Congress of Radiology (ECR) das Mobilett Impact mobile Röntgensystem ein. Das System ermöglicht einen volldigitalen bildgebenden Arbeitsablauf mit kabelloser Integration in Krankenhausinformationssysteme, die Verbesserung der betrieblichen Effizienz, die Optimierung der Patientenversorgung und die Verbesserung der bildgebenden Zugänglichkeit in Krankenhäusern und Notfalleinstellungen

- Im Juli 2022 startete die FUJIFILM Healthcare Americas Corporation das FDR Cross, das weltweit erste tragbare Bildgebungssystem mit zwei Funktionen, das Fluoroskopie und digitale Strahlung auf einer einzigen Plattform kombiniert. Das batteriebetriebene System wurde entwickelt, um die Workflow-Effizienz in Krankenhäusern und ambulanten Chirurgiezentren zu verbessern, indem es die Notwendigkeit von mehreren bildgebenden Geräten während bildgeführter Verfahren reduzierte.

- Im Mai 2023 kündigte Carestream Health die Einführung seines DRX-Rise Mobile Röntgensystems an, einer vollintegrierten digitalen Mobilfunk-Lösung, die einen erschwinglichen Weg zur digitalen Bildgebung bietet. Das System verfügt über AI-powered ImageView-Software, Lithium-Batterie-Technologie, Dual-Touchscreen-Displays und verbesserte Mobilität für die Nachtbildgebung. Der Start verstärkte das mobile Bildgebungsportfolio von Carestream und erweiterten Zugang zu fortschrittlicher digitaler Radiographie für Gesundheitseinrichtungen

- Im September 2024, FUJIFILM Philippinen kündigten die kommerzielle Einführung des FDR Xair Ultra-Portable Digital X-ray-Systems nach der regulatorischen Genehmigung für die medizinische Geräteverteilung an. Die leichte tragbare Bildgebungslösung wurde eingeführt, um den Zugang zu diagnostischen Abbildungen und Tuberkulose-Screening zu verbessern, insbesondere in abgelegenen und unterbewahrten Regionen, in denen die traditionelle Bildgebungsinfrastruktur begrenzt ist.

- Im Januar 2025 erhielt Carestream Health die CE-Kennzeichnung der Europäischen Union für ihr DRX-Rise Mobile Röntgensystem und Fokus HD Detektoren. Die Genehmigung ermöglichte eine breitere Kommerzialisierung auf europäischen Märkten und verstärkte die Präsenz von Carestream im wachsenden Bereich der mobilen digitalen Radiographie durch die Bereitstellung fortschrittlicher, kostengünstiger tragbarer Bildgebungslösungen für Gesundheitsdienstleister.

- Im März 2025 führte Carestream Health eine signifikante Mobilitätsverbesserung seines DRX-Rise Mobile Röntgensystems ein, darunter ein neues kollabierbares Säulendesign, das die Sichtbarkeit und Navigation in überfüllten klinischen Umgebungen verbessert. Das Upgrade wurde entwickelt, um die Workflow-Effizienz zu verbessern, die Produktivität zu steigern und die Sicherheit während der Nachtbildgebung zu verbessern.

- Im Juli 2025 kündigte GE HealthCare die kommerzielle Einführung des Definium Pace Select ET an, einem fortschrittlichen AI-fähigen digitalen Röntgensystem zur Verbesserung der Workflow-Automatisierung, der Genauigkeit der Patientenpositionierung und der Bildverarbeitungseffizienz in hochvolumigen Gesundheitseinstellungen. Das System umfasst intelligente Workflow-Tools und AI-gestützte Bildverarbeitung, um Gesundheitsdienstleister bei der Bewältigung der steigenden Nachfrage und Herausforderungen der Arbeitskräfte zu unterstützen

- Im Juli 2025 startete FUJIFILM Healthcare Americas Corporation das FDR Go iQ Portable Digital Radiography System in den USA. Das System wurde entwickelt, um diagnostische Bildqualität am Patientenbett zu liefern und gleichzeitig die Mobilität, Usability und Workflow-Effizienz durch Touchscreen-Kontrollen, integrierte intelligente Ladefähigkeiten und fortschrittliche tragbare Bildgebungstechnologie zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1.EINLEITUNG

1.1ZIELE DER STUDIE

1.2MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE

1.4WÄHRUNG UND PREISE

1.5EINSCHRÄNKUNG

1.6ABGEDECKTE MÄRKTE

2.MARKTSEGMENTIERUNG

2.1WICHTIGE ERKENNTNISSE

2.2 ANKUNFT DER GLOBALEN GRÖSSE DIGITALER MOBILER RÖNTGENGERÄTE

2.2.1Anbieterpositionierungsraster

2.2.2TECHNOLOGIELEBENSLINIENKURVE

2.2.3Dreibein-Datenvalidierungsmodell

2.2.4MARKTLEITFADEN

2.2.5MULTIVARIATE MODELLIERUNG

2.2.6TOPTOBOTTOMANALYSE

2.2.7CHALLENGEMATRIX

2.2.8Anwendungsabdeckungsraster

2.2.9MESSSTANDARDS

2.2.10 ANALYSE DES ANBIETERANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3.MARKTÜBERSICHT

3.1FAHRER

3.2 EINSCHRÄNKUNGEN

3.3CHANCEN

3.4 HERAUSFORDERUNGEN

4.ZUSAMMENFASSUNG

5.PREMIUMINSIGHTS

5.1PESTELANALYSE

5.2PORTERS FÜNF-KRÄFTE-MODELL

6.BRANCHENEINBLICKE

6.1 MIKRO- UND MAKROÖKONOMISCHE FAKTOREN

6.2DARSTELLUNG DER INDUSTRIE- UND WACHSTUMSPERSPEKTIVEN

6.3WICHTIGE PREISSTRATEGIEN

6.4INTERVIEWS MIT FACHKRÄFTEN

6.5ANALYSE UND EMPFEHLUNG

7.Portfolio an geistigem Eigentum (IP)

7.1 PATENTQUALITÄT UND STÄRKE

7.2PATENTFAMILIEN

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4WETTBEWERBSLANDSCHAFT

7.5IPSTRATEGIE UND MANAGEMENT

7.6SONSTIGES

8.KOSTENANALYSE-AUFSCHLÜSSELUNG

9.TECHNOLOGIE-ROADMAP

10. INNOVATIONSTRACKER UND STRATEGISCHE ANALYSE

10.1 ANALYSE DER WICHTIGSTEN GESCHÄFTE UND STRATEGISCHEN VERBINDLICHKEITEN

10.1.1 Joint Ventures

10.1.2FUSIONEN UND ÜBERNAHMEN

10.1.3 LIZENZIERUNG UND PARTNERSCHAFT

10.1.4TECHNOLOGIEKOOPERATIONEN

10.1.5 STRATEGISCHE DESINVESTITIONEN

10.2 ANZAHL DER IN ENTWICKLUNG BEFINDLICHEN PRODUKTE

10.3 ENTWICKLUNGSSTAND

10.4ZEITPLAN UND MEILENSTEINE

10.5INNOVATIONSSTRATEGIEN UND -METHODEN

10.6 RISIKOBEWERTUNG UND -MINDERUNG

10.7ZUKUNFTSAUSBLICK

11.REGULATORISCHES SZENARIO

12.WERTKETTENANALYSE

13.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, NACH PRODUKTTYP

13.1ÜBERSICHT

13.2MOBILES RÖNTGENGERÄT

13.2.1 NACH DISPLAYGRÖSSE

13.2.1.1.WENIGER ALS 10 ZOLL

13.2.1.2.10–20 Zoll

13.2.1.3.MEHR ALS 20 ZOLL

13.2.2DURCHBILDVERARBEITUNG

13.2.2.1.STREUUNGSTRAHLKORREKTUR

13.2.2.2.OHNE STREURAD-KORREKTUR

13.2.3VON DER STROMQUELLE

13.2.3.1.ACPOWERED

13.2.3.2.BATTERIEBETRIEBEN

13.2.4 NACH DETEKTORTYP

13.2.4.1.ABNEHMBAR

13.2.4.2.BEHOBEN

13.2.5DURCH VERBINDUNG

13.2.5.1.FERNZUGRIFF

13.2.5.2.KONVENTIONELL

13.3 HANDGERÄT ZUR DÜNGERRAHMENKONTROLLE

13.3.1KABELLOS

13.3.2KABELGEBUNDEN

14.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, NACH BENUTZERFREUNDLICHKEIT

14.1ÜBERSICHT

14.2DIAGNOSE

14.2.1MOBIL

14.2.2 HANDHELD

14.3CHIRURGISCH

14.3.1MOBIL

14.3.2 HANDHELD

15.GLOBALER MARKT FÜR DIGITALE MOBILEX-RAY-GERÄTE, NACH TECHNOLOGIE

15.1ÜBERSICHT

15.2 COMPUTERRADIOGRAFIE

15.2.1MOBIL

15.2.2 HANDHELD

15.3DIREKTE RÖNTGENBILDUNG

15.3.1MOBIL

15.3.2 HANDHELD

16.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, NACH ANWENDUNG

16.1ÜBERSICHT

16.2ORTHOPÄDISCHE BILDGEBUNG

16.2.1MOBIL

16.2.2 HANDHELD

16.3 BRUSTBILDGEBUNG

16.3.1MOBIL

16.3.2 HANDHELD

16.4ZAHNBILDGEBUNG

16.4.1MOBIL

16.4.2 HANDHELD

16.5ABDOMINALBILDGEBUNG

16.5.1MOBIL

16.5.2 HANDHELD

16.6SONSTIGE

17.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, NACH ENDBENUTZER

17.1ÜBERSICHT

17.2KRANKENHAUS

17.2.1BYTYPE

17.2.1.1.PRIVAT

17.2.1.2.ÖFFENTLICH

17.2.2BYSIZE

17.2.2.1.GROSS

17.2.2.2.MITTEL

17.2.2.3.KLEIN

17.3AMBULATORISCHECHIRURGISCHE ZENTREN

17.4 UNABHÄNGIGE ZENTREN

17.5ORTHOPÄDISCHE KLINIKEN

17.6SONSTIGE

18.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, NACH GEOGRAFIE

18.1ÜBERSICHT

18.2NORDAMERIKA

18.2.1 USA

18.2.2KANADA

18.2.3MEXIKO

18.3EUROPA

18.3.1DEUTSCHLAND

18.3.2 Vereinigtes Königreich

18.3.3ITALIEN

18.3.4FRANKREICH

18.3.5SPANIEN

18.3.6SCHWEIZ

18.3.7NIEDERLANDE

18.3.8 UNGARN

18.3.9BELGIEN

18.3.10RUSSLAND

18.3.11TÜRKEI

18.3.12RESTEUROPA

18.4ASIEN-PAZIFIK

18.4.1JAPAN

18.4.2CHINA

18.4.3SÜDKOREA

18.4.4INDIEN

18.4.5AUSTRALIEN

18.4.6SINGAPUR

18.4.7THAILAND

18.4.8 INDONESIEN

18.4.9MALAYSIA

18.4.10PHILIPPINEN

18.4.11RESTOFASIA-PACIFIC

18.5SÜDAMERIKA

18.5.1BRASILIEN

18.5.2ARGENTINIEN

18.5.3REST VON SÜDAMERIKA

18.6NAHER OSTEN UND AFRIKA

18.6.1 SÜDAFRIKA

18.6.2SAUDIARABIEN

18.6.3VAE

18.6.4ISRAEL

18,7RESTOFMITTLEREROSTAMERIKA

19.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, UNTERNEHMENSLANDSCHAFT

19.1 UNTERNEHMENSAKTIENANALYSE:GLOBAL

19.2 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

19.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

19.4 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

19.5FUSIONEN UND ÜBERNAHMEN

19.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

19.7ERWEITERUNGEN

19.8REGULATORISCHE ÄNDERUNGEN

19.9PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

20.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, SWOT- UND DBMR-ANALYSE

21.GLOBALER MARKT FÜR DIGITALE MOBILE RÖNTGENGERÄTE, FIRMENPROFIL

21.1SHIMADZUCORPORATION

21.1.1Unternehmensübersicht

21.1.2UMSATZANALYSE

21.1.3 GEOGRAFISCHE PRÄSENZ

21.1.4PRODUKTPORTFOLIO

21.1.5JÜNGSTE ENTWICKLUNGEN

21.2WOLVERSONX-RAYLIMITED

21.2.1 UNTERNEHMENSÜBERSICHT

21.2.2UMSATZANALYSE

21.2.3 GEOGRAFISCHE PRÄSENZ

21.2.4PRODUKTPORTFOLIO

21.2.5JÜNGSTE ENTWICKLUNGEN

21.3SIEMENSHEALTHINEERS

21.3.1 UNTERNEHMENSÜBERSICHT

21.3.2UMSATZANALYSE

21.3.3 GEOGRAFISCHE PRÄSENZ

21.3.4PRODUKTPORTFOLIO

21.3.5JÜNGSTE ENTWICKLUNGEN

21.4KONINKLIJKEPHILIPSN.V.

21.4.1 UNTERNEHMENSÜBERSICHT

21.4.2UMSATZANALYSE

21.4.3 GEOGRAFISCHE PRÄSENZ

21.4.4PRODUKTPORTFOLIO

21.4.5JÜNGSTE ENTWICKLUNGEN

21.5CARESTREAMHEALTH

21.5.1 UNTERNEHMENSÜBERSICHT

21.5.2UMSATZANALYSE

21.5.3 GEOGRAFISCHE PRÄSENZ

21.5.4PRODUKTPORTFOLIO

21.5.5JÜNGSTE ENTWICKLUNGEN

21.6SWISSRAYTECHNOLOGIESAG

21.6.1 UNTERNEHMENSÜBERSICHT

21.6.2UMSATZANALYSE

21.6.3 GEOGRAFISCHE PRÄSENZ

21.6.4PRODUKTPORTFOLIO

21.6.5JÜNGSTE ENTWICKLUNGEN

21.7GENERALELECTRIC COMPANY

21.7.1 UNTERNEHMENSÜBERSICHT

21.7.2UMSATZANALYSE

21.7.3 GEOGRAFISCHE PRÄSENZ

21.7.4PRODUKTPORTFOLIO

21.7.5JÜNGSTE ENTWICKLUNGEN

21.8OMNIAHEALTH

21.8.1UNTERNEHMENSÜBERSICHT

21.8.2UMSATZANALYSE

21.8.3 GEOGRAFISCHE PRÄSENZ

21.8.4PRODUKTPORTFOLIO

21.8.5JÜNGSTE ENTWICKLUNGEN

21.9Samsung

21.9.1 UNTERNEHMENSÜBERSICHT

21.9.2UMSATZANALYSE

21.9.3 GEOGRAFISCHE PRÄSENZ

21.9.4PRODUKTPORTFOLIO

21.9.5JÜNGSTE ENTWICKLUNGEN

21.10FUJIFILMEUROPEGMBH

21.10.1 UNTERNEHMENSÜBERSICHT

21.10.2UMSATZANALYSE

21.10.3 GEOGRAFISCHE PRÄSENZ

21.10.4PRODUKTPORTFOLIO

21.10.5JÜNGSTE ENTWICKLUNGEN

21.11JPIHEALTHCARE

21.11.1Unternehmensübersicht

21.11.2UMSATZANALYSE

21.11.3 GEOGRAFISCHE PRÄSENZ

21.11.4PRODUKTPORTFOLIO

21.11.5JÜNGSTE ENTWICKLUNGEN

21.12KONICAMINOLTA, INC

21.12.1 UNTERNEHMENSÜBERSICHT

21.12.2UMSATZANALYSE

21.12.3 GEOGRAFISCHE PRÄSENZ

21.12.4PRODUKTPORTFOLIO

21.12.5JÜNGSTE ENTWICKLUNGEN

21.13AGFARADIOLOGIELÖSUNGEN

21.13.1UNTERNEHMENSÜBERSICHT

21.13.2UMSATZANALYSE

21.13.3 GEOGRAFISCHE PRÄSENZ

21.13.4PRODUKTPORTFOLIO

21.13.5JÜNGSTE ENTWICKLUNGEN

21.14ALLENGER

21.14.1UNTERNEHMENSÜBERSICHT

21.14.2UMSATZANALYSE

21.14.3 GEOGRAFISCHE PRÄSENZ

21.14.4PRODUKTPORTFOLIO

21.14.5JÜNGSTE ENTWICKLUNGEN

21.15 MEDION

21.15.1UNTERNEHMENSÜBERSICHT

21.15.2UMSATZANALYSE

21.15.3 GEOGRAFISCHE PRÄSENZ

21.15.4PRODUKTPORTFOLIO

21.15.5JÜNGSTE ENTWICKLUNGEN

21.16LÖSUNG FÜR MORGEN

21.16.1UNTERNEHMENSÜBERSICHT

21.16.2UMSATZANALYSE

21.16.3 GEOGRAFISCHE PRÄSENZ

21.16.4PRODUKTPORTFOLIO

21.16.5 NEUESTE ENTWICKLUNGEN

21.17BPLMEDIZINTECHNOLOGIEN

21.17.1UNTERNEHMENSÜBERSICHT

21.17.2UMSATZANALYSE

21.17.3 GEOGRAFISCHE PRÄSENZ

21.17.4PRODUKTPORTFOLIO

21.17.5JÜNGSTE ENTWICKLUNGEN

21.18ADONISMEDICALSYSTEMS PRIVATELLIMITED

21.18.1UNTERNEHMENSÜBERSICHT

21.18.2UMSATZANALYSE

21.18.3 GEOGRAFISCHE PRÄSENZ

21.18.4PRODUKTPORTFOLIO

21.18.5JÜNGSTE ENTWICKLUNGEN

21.19VATECH

21.19.1UNTERNEHMENSÜBERSICHT

21.19.2UMSATZANALYSE

21.19.3 GEOGRAFISCHE PRÄSENZ

21.19.4PRODUKTPORTFOLIO

21.19.5JÜNGSTE ENTWICKLUNGEN

21.20EPSILON

21.20.1UNTERNEHMENSÜBERSICHT

21.20.2UMSATZANALYSE

21.20.3 GEOGRAFISCHE PRÄSENZ

21.20.4PRODUKTPORTFOLIO

21.20.5JÜNGSTE ENTWICKLUNGEN

21.21HINDRAYS

21.21.1UNTERNEHMENSÜBERSICHT

21.21.2UMSATZANALYSE

21.21.3 GEOGRAFISCHE PRÄSENZ

21.21.4PRODUKTPORTFOLIO

21.21.5JÜNGSTE ENTWICKLUNGEN

21.22INNVOLUTION

21.22.1UNTERNEHMENSÜBERSICHT

21.22.2UMSATZANALYSE

21.22.3 GEOGRAFISCHE PRÄSENZ

21.22.4PRODUKTPORTFOLIO

21.22.5JÜNGSTE ENTWICKLUNGEN

21.23SKANRAYTECHNOLOGIESLTD.

21.23.1UNTERNEHMENSÜBERSICHT

21.23.2UMSATZANALYSE

21.23.3 GEOGRAFISCHE PRÄSENZ

21.23.4PRODUKTPORTFOLIO

21.23.5JÜNGSTE ENTWICKLUNGEN

21.24MEXRAY

21.24.1UNTERNEHMENSÜBERSICHT

21.24.2UMSATZANALYSE

21.24.3 GEOGRAFISCHE PRÄSENZ

21.24.4PRODUKTPORTFOLIO

21.24.5JÜNGSTE ENTWICKLUNGEN

22. SCHLUSSFOLGERUNG

23.FRAGEBOGEN

24. ÜBER DATABRIDGEMARKETRESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.