Global Digital Signature Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.12 Billion

USD

75.70 Billion

2024

2032

USD

8.12 Billion

USD

75.70 Billion

2024

2032

| 2025 –2032 | |

| USD 8.12 Billion | |

| USD 75.70 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Signaturen nach Komponenten (Lösungen und Dienste), Bereitstellungsmodus (vor Ort und Cloud-basiert), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Bildung, Personalwesen, Regierung, Immobilien, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften und andere) – Branchentrends und Prognose bis 2032

Marktgröße für digitale Signaturen

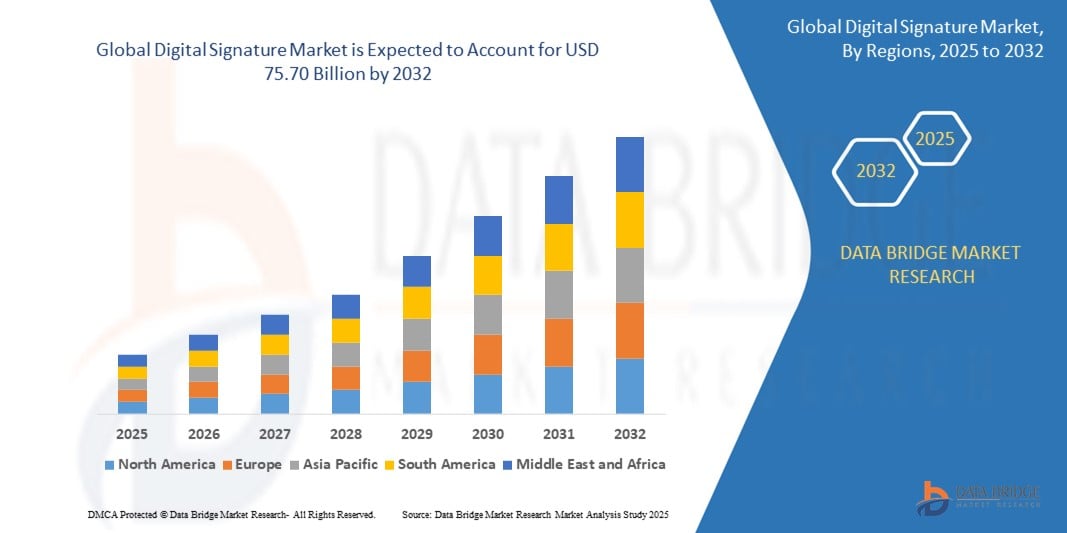

- Der globale Markt für digitale Signaturen wurde im Jahr 2024 auf 8,12 Milliarden US-Dollar geschätzt und soll bis 2032 75,70 Milliarden US-Dollar erreichen , bei einer CAGR von 32,19 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach sicheren und papierlosen Transaktionen, die zunehmende Nutzung von Cloud-basierten Lösungen, gesetzliche Compliance-Anforderungen (wie eIDAS in Europa, ESIGN Act in den USA) und die Initiativen zur digitalen Transformation in verschiedenen Branchen, darunter im Bankwesen, im Gesundheitswesen, im Rechtswesen und im öffentlichen Sektor, vorangetrieben.

Marktanalyse für digitale Signaturen

- Der Markt für digitale Signaturen erlebt aufgrund ihrer zunehmenden branchenübergreifenden Nutzung zur Authentifizierung und Workflow-Automatisierung eine starke Dynamik. Unternehmen integrieren zunehmend digitale Signaturtools, um die Dokumentenverarbeitung zu optimieren und die Sicherheit bei Online-Transaktionen zu erhöhen.

- Cloudbasierte digitale Signaturlösungen erfreuen sich zunehmender Beliebtheit, da Unternehmen flexible und skalierbare Technologien suchen. Dieser Wandel unterstützt die Zusammenarbeit aus der Ferne und trägt dazu bei, manuelle Prozesse bei der Dokumentenfreigabe zu reduzieren.

- Nordamerika wird voraussichtlich den Markt für digitale Signaturen mit einem Marktanteil von 32,98 % dominieren. Dies ist auf die starken regulatorischen Rahmenbedingungen, die weit verbreitete Nutzung digitaler Technologien in allen Branchen und die Präsenz großer Anbieter digitaler Signaturlösungen wie DocuSign und Adobe zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für digitale Signaturen sein. Grund hierfür sind die schnelle digitale Transformation, die zunehmende Einführung von E-Government-Initiativen und die steigende Nachfrage nach sicheren digitalen Transaktionen in Sektoren wie Banken, Gesundheitswesen und Behörden.

- Das Lösungssegment wird voraussichtlich im Jahr 2025 mit einem Anteil von 48,4 % den Markt für digitale Signaturen dominieren, da es in zahlreichen Branchen breite Anwendung bei der Optimierung von Dokumenten-Workflows, der Verbesserung der Compliance und der Optimierung des Benutzererlebnisses findet.

Berichtsumfang und Marktsegmentierung für digitale Signaturen

|

Eigenschaften |

Wichtige Markteinblicke für digitale Signaturen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für digitale Signaturen

„Integration digitaler Signaturen mit Tools zur Workflow-Automatisierung“

- Unternehmen integrieren zunehmend digitale Signaturfunktionen direkt in Workflow-Automatisierungsplattformen, um die betriebliche Effizienz zu verbessern

- Unternehmen, die Plattformen wie DocuSign integriert mit Salesforce oder Adobe Acrobat Sign mit Microsoft Teams verwenden, optimieren beispielsweise ihre Genehmigungsprozesse erheblich.

- Dieser Trend ermöglicht ein schnelleres Vertragsmanagement und reduziert den Zeitaufwand für manuelle Nachverfolgungen, insbesondere in Sektoren wie Recht und Finanzen.

- Im Personalwesen tragen automatisierte Onboarding-Systeme mit digitalen Signaturfunktionen dazu bei, die Genehmigung von Angebotsschreiben und die Mitarbeiterdokumentation zu beschleunigen.

- Die Integration verbessert Prüfpfade und Compliance-Tracking, da jedes unterzeichnete Dokument automatisch protokolliert und im selben Ökosystem archiviert wird, was Rückverfolgbarkeit und einfachen Zugriff gewährleistet.

Marktdynamik digitaler Signaturen

Treiber

„Papierlose Transaktionen stehen branchenübergreifend im Fokus“

- Die Umstellung auf papierlose Transaktionen ist ein wichtiger Treiber im Markt für digitale Signaturen und hilft Unternehmen, Kosten zu senken und die Betriebseffizienz zu steigern

- Traditionelle Dokumenten-Workflows mit Verträgen oder Identitätsprüfungen sind oft langsam und fehleranfällig

- Finanzinstitute setzen digitale Signaturtools ein, um Prozesse wie Kreditgenehmigungen und Kontoeröffnungen zu vereinfachen

- So haben beispielsweise Bank of America und Wells Fargo E-Signatur-Lösungen integriert, um die Servicegeschwindigkeit zu erhöhen.

- Im Gesundheitswesen nutzen Anbieter digitale Signaturen, um die Einwilligung der Patienten und interne Genehmigungen zu digitalisieren; Systeme wie Epic und Cerner haben solche Funktionen für reibungslosere klinische Abläufe integriert.

- Der Aufstieg von Remote- und Hybrid-Arbeitsmodellen hat die Akzeptanz beschleunigt, da Unternehmen sichere Tools für das digitale Dokumentenmanagement benötigen, die Authentizität und Compliance ohne physische Interaktion gewährleisten.

Gelegenheit

„Expansion in kleine und mittlere Unternehmen (KMU)“

- Kleine und mittlere Unternehmen bieten sich als wichtige Chance auf dem Markt für digitale Signaturen an, da sie sich von manuellen Prozessen abwenden und auf die digitale Transformation umstellen.

- Benutzerfreundliche und kostengünstige Lösungen für digitale Signaturen erleichtern diesen Unternehmen die Effizienzsteigerung ohne hohe Implementierungskosten

- Abonnement- und Pay-as-you-go-Modelle sind besonders für KMU attraktiv und bieten flexiblen Zugang zur sicheren Dokumentenverwaltung

- Plattformen wie HelloSign und SignRequest beispielsweise richten sich speziell an dieses Segment.

- Kleine Anwaltskanzleien und Beratungsagenturen nutzen digitale Signaturen, um die Aufnahme von Mandanten und die Genehmigung von Verträgen zu beschleunigen. Dies führt zu kürzeren Bearbeitungszeiten und einem besseren Kundenerlebnis.

- Cloudbasierte Plattformen ermöglichen eine einfache Bereitstellung und Skalierbarkeit, sodass KMUs digitale Signaturtechnologien einsetzen können, die ihrer Größe und ihren betrieblichen Anforderungen entsprechen, ohne dass größere Änderungen an der Infrastruktur erforderlich sind.

Einschränkung/Herausforderung

„Sicherheitsbedenken und Risiko betrügerischer Aktivitäten“

- Sicherheitsbedenken bleiben eine große Herausforderung im Markt für digitale Signaturen, da elektronische Transaktionen vertrauliche Informationen beinhalten, die vor unbefugtem Zugriff geschützt werden müssen

- Risiken wie Datenlecks, digitaler Identitätsdiebstahl und Signaturfälschung können auftreten, wenn Systeme nicht über aktuelle oder konsistente Sicherheitsmaßnahmen verfügen.

- Wenn ein digital unterzeichneter Vertrag aufgrund schwacher Verschlüsselung geändert wird, kann dies zu Rechtsstreitigkeiten und Geldstrafen führen

- Branchen mit strengen Compliance-Anforderungen, wie das Gesundheitswesen und der öffentliche Sektor, erfordern oft eine starke Authentifizierung und Prüfpfade

- Beispielsweise erfordern HIPAA im Gesundheitswesen und digitale ID-Gesetze im öffentlichen Dienst hohe Standards

- Organisationen mit begrenzten Ressourcen oder Cybersicherheitsexpertise haben möglicherweise Schwierigkeiten, sichere digitale Signatursysteme einzuführen und zu verwalten, was die Marktakzeptanz trotz klarer Vorteile verlangsamt.

Marktumfang für digitale Signaturen

Der Markt ist nach Komponenten, Bereitstellungsmodus, Unternehmensgröße und Branchen segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Komponente |

|

|

Nach Bereitstellungsmodus |

|

|

Nach Organisationsgröße |

|

|

Nach Branchen |

|

Im Jahr 2025 wird die Lösung voraussichtlich den Markt dominieren und den größten Anteil im Komponentensegment haben.

Das Lösungssegment wird voraussichtlich im Jahr 2025 mit einem Anteil von 48,4 % den Markt für digitale Signaturen dominieren, da es in zahlreichen Branchen breite Anwendung bei der Optimierung von Dokumenten-Workflows, der Verbesserung der Compliance und der Optimierung des Benutzererlebnisses findet.

Es wird erwartet, dass der On-Premise-Markt im Prognosezeitraum den größten Anteil am Bereitstellungsmodus ausmachen wird

Im Jahr 2025 wird das On-Premise-Segment voraussichtlich den Markt dominieren und den größten Marktanteil einnehmen. Dies ist vor allem für Unternehmen attraktiv, die Wert auf die volle Kontrolle über ihre Daten und Systeminfrastruktur legen. Unternehmen in Branchen wie dem Gesundheitswesen, dem öffentlichen Dienst und der Medizin unterliegen häufig strengen gesetzlichen Anforderungen an Datensicherheit und digitale Signaturen. Um die Einhaltung der Vorschriften zu gewährleisten, entscheiden sich viele für On-Premise-Lösungen für digitale Signaturen, die mehr Kontrolle und verbesserten Datenschutz bieten.

Regionale Analyse des Marktes für digitale Signaturen

„Nordamerika hält den größten Anteil am Markt für digitale Signaturen“

- Nordamerika ist die dominierende Region auf dem Markt für digitale Signaturen und hält den größten Marktanteil von 32,98 %. Dies liegt an den starken regulatorischen Rahmenbedingungen und der weit verbreiteten Einführung digitaler Technologien in verschiedenen Branchen.

- Die USA halten einen bedeutenden Anteil, angetrieben von Sektoren wie dem Bankwesen, dem Gesundheitswesen und den Rechtsdienstleistungen, die in hohem Maße auf digitale Signaturen für sichere und konforme Transaktionen angewiesen sind.

- Große Anbieter digitaler Signaturen wie Adobe, DocuSign und Microsoft sind stark vertreten und stärken die Marktdominanz Nordamerikas weiter.

- Vorschriften wie der Electronic Signatures in Global and National Commerce Act (E-SIGN) und der Uniform Electronic Transactions Act (UETA) bieten eine solide Rechtsgrundlage und fördern Vertrauen und Akzeptanz.

- Auch Kanada trägt zur Dominanz des Marktes bei, da die Nutzung sowohl im öffentlichen als auch im privaten Sektor zunimmt und darauf abzielt, digitale Arbeitsabläufe zu optimieren.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für digitale Signaturen verzeichnen“

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für digitale Signaturen und verzeichnet ein rasantes Wachstum, das durch Initiativen zur digitalen Transformation und die zunehmende Nutzung digitaler Technologien vorangetrieben wird.

- Regierungsinitiativen wie Digital India und die Förderung der E-Government beschleunigen die Einführung digitaler Signaturen im öffentlichen Dienst

- Länder wie Indien, China und Japan verzeichnen aufgrund der höheren Internetdurchdringung und eines großen Volumens digitaler Transaktionen ein schnelles Wachstum

- Der Aufstieg kleiner und mittlerer Unternehmen (KMU) in der Region treibt die Nachfrage nach erschwinglichen und skalierbaren digitalen Signaturlösungen an

- Die Integration fortschrittlicher Technologien wie künstliche Intelligenz und Blockchain in digitale Signaturlösungen treibt das Wachstum in der Region weiter voran

Marktanteil digitaler Signaturen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Adobe (USA)

- OneSpan (USA)

- Thales (Frankreich)

- DocuSign, Inc. (USA)

- Ascertia (Großbritannien)

- Zoho Corporation Pvt. Ltd. (Indien)

- Secured Signing Limited. (Neuseeland)

- Entrust Corporation (USA)

- DigiCert, Inc. (USA)

- IdenTrust, Inc. (USA)

- GlobalSign (USA)

- Symtrax (USA)

- Comsigntrust (Israel)

- Multicert (Portugal)

- AlphaTrust Corporation (USA)

- SunGard SIGNiX Inc. (USA)

- Notarius (Kanada)

- RNTrust (VAE)

- Bit4id srl (Italien)

- LAWtrust (Südafrika)

Neueste Entwicklungen auf dem globalen Markt für digitale Signaturen

- Im Juli 2024 brachte Protean eGov Technologies „eSignPro“ auf den Markt, eine fortschrittliche Lösung für digitale Signaturen und E-Stempel. Die Plattform integriert sich in die intelligente Dokumentationssuite von Protean und bietet Funktionen wie Workflow-Automatisierung, benutzerdefinierte Vorlagen und Maker-Checker-Funktionen. Ziel ist es, Geschäftsabläufe durch die Digitalisierung von Prozessen wie Kontoeröffnung, Re-KYC, Kreditvergabe und Vertragsabwicklung zu optimieren. Die Lösung soll Kosten senken, die Sicherheit verbessern und die ökologischen Herausforderungen physischer Dokumente bewältigen. Durch den universellen Zugriff über WhatsApp, SMS und E-Mail soll eSignPro digitale Transaktionen beschleunigen und die Risikokontrolle verbessern, was sich positiv auf den Markt auswirkt.

- Im Juli 2024 gaben PROVEN Consult und Sadq eine Partnerschaft bekannt, um innovative Lösungen für die digitale Transformation zu entwickeln. Der Fokus der Zusammenarbeit liegt auf der Bereitstellung fortschrittlicher Technologien und Beratungsleistungen, die die betriebliche Effizienz von Unternehmen steigern. Durch die Kombination der Expertise von PROVEN Consult im Bereich digitaler Strategien mit den innovativen Lösungen von Sadq zielt die Partnerschaft darauf ab, Geschäftsprozesse zu optimieren, die Datenanalyse zu verbessern und eine nahtlose digitale Integration zu unterstützen. Diese Allianz soll Unternehmen dabei unterstützen, ihre Arbeitsabläufe zu optimieren und Kosten zu senken, während gleichzeitig das Kundenerlebnis verbessert und das Marktwachstum gefördert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.