Global Dna Damage Response Ddr Targeted Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.02 Billion

USD

10.75 Billion

2025

2033

USD

3.02 Billion

USD

10.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 10.75 Billion | |

| % | |

|

Globale DNA Damage Response (DDR) Targeted Therapy Market Segmentation, By Therapeutic Class (PARP Inhibitors, ATM & ATR Inhibitors, DNA-PK Inhibitors, WEE1 Inhibitors, CHK1/CHK2 Inhibitors, and Other Emerging DDR Targets), Anwendung (Ovarian Cancer, Breast Cancer, Prostate Cancer, Pancreatic Cancer, Sonstige Erkrankungen Industrietrends und Prognosen bis 2033

DNA Damage Response (DDR) Gezielte TherapieMarktgröße

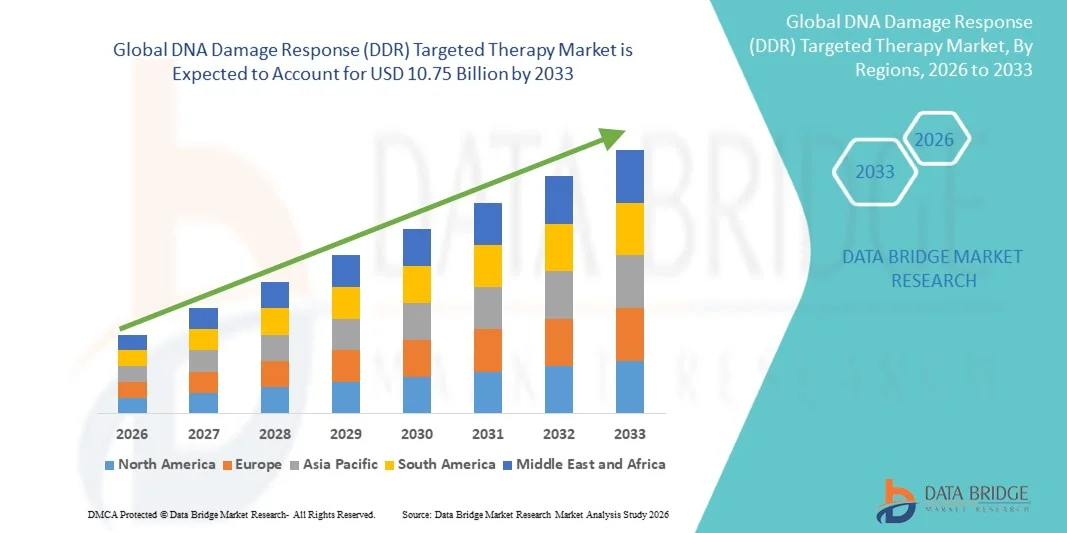

- Die weltweite DNA Damage Response (DDR) gezielte Therapiemarktgröße wurde auf3,02 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen10,75 Milliarden USD bis 2033, beiCAGR von 17,20%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von Krebs und anderen DNA-Reparatur-defizienten Krankheiten, verbunden mit erheblichen Fortschritten in der gezielten Therapie und der Präzisionsmedizin

- Darüber hinaus treibt die steigende Nachfrage nach personalisierten, effektiven und weniger toxischen Behandlungsoptionen die Einführung von DDR-zielgerichteten Therapien in der Onkologie und aufstrebenden Indikationen an und stellt sie als Schlüsselpfeiler moderner Therapiestrategien dar. Diese konvergierenden Faktoren beschleunigen die FuE und die klinische Adoption, wodurch das Wachstum der Industrie deutlich erhöht wird

DNA Damage Response (DDR) Gezielte TherapieMarktanalyse

- DDR zielgerichtete Therapien, die auf die Ausbeutung von Defekten in den DNA-Reparaturmechanismen von Krebszellen ausgelegt sind, werden aufgrund ihrer Präzision, gezielter Wirksamkeit zunehmend zu kritischen Bestandteilen moderner Onkologie-Behandlungsregime und Potenziale, die systemische Toxizität bei Patienten mit verschiedenen soliden Tumoren und hämatologischen Malignitäten zu minimieren.

- Die eskalierende Nachfrage nach DDR-gezielten Therapien wird in erster Linie durch die steigende Prävalenz von Krebserkrankungen mit DNA-Reparaturmangel, die zunehmende Annahme von Präzisionsmedizin und einen erhöhten Fokus auf Kombinationstherapien, die die Behandlungsergebnisse verbessern

- Nordamerika dominierte den zielgerichteten DDR-Therapiemarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, bedeutende FuE-Investitionen, frühzeitige Einführung innovativer Therapeutika und starke Präsenz wichtiger Pharma- und Biotech-Unternehmen, die PARP-Inhibitoren und andere DDR-Zielstoffe entwickeln. Der US-Markt erlebte durch beschleunigte klinische Studien und regulatorische Zulassungen ein erhebliches Wachstum.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im zielgerichteten Therapiemarkt der DDR während des Prognosezeitraums aufgrund der steigenden Krebsinzidenz, der steigenden Gesundheitsausgaben und der Ausweitung des Zugangs zu fortschrittlichen Onkologie-Behandlungen in Schwellenländern

- PARP-Inhibitoren dominierten den zielgerichteten Therapiemarkt mit einem Marktanteil von 45,2% im Jahr 2025, angetrieben durch ihre bewährte Wirksamkeit bei Eierstock-, Brust- und Prostatakrebs und starke Adoption in Monotherapie- und Kombinationstherapie-Regime

Geltungsbereich undDNA Damage Response (DDR) gezielte Therapiemarktsegmentierung

| Attribute | DNA Damage Response (DDR) Targeted Therapy KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

DNA Damage Response (DDR) Gezielte Therapiemarkttrends

„Zugänge in Kombinationstherapien und Präzisions-Onkologie“

- Ein bedeutender und beschleunigender Trend im globalen DDR-Zieltherapiemarkt ist die Entwicklung von Kombinationsregime mit Immuntherapien und Chemotherapie, die Wirksamkeit gegen resistente Tumore zu verbessern

- Zum Beispiel werden PARP-Inhibitoren zunehmend neben Immun-Checkpoint-Inhibitoren getestet, um die Ergebnisse bei Eierstock- und Dreifach-Negativ-Brustkrebsen zu verbessern.

- Kombinationsstrategien ermöglichen eine synergistische Zielsetzung mehrerer Krebswege, potenzielle Überwindung von Widerstandsmechanismen und Bereitstellung dauerhafter Reaktionen bei Patienten mit DNA-reparatur-defizienten Tumoren

- Die Integration der genomischen Profilierung und der biomarkergeführten Patientenauswahl erleichtert die personalisierte DDR-Therapie und ermöglicht es den Klinikern, Therapien mit individuellen Tumor-DNA-Reparaturfehlern anzupassen

- Dieser Trend zu gezielteren, patientenspezifischen und kombinierten DDR-Therapien ist grundsätzlich eine Umgestaltung der Behandlungsparadigmen in der Onkologie.

- Die Nachfrage nach DDR-targetierten Therapien mit präzisionsgeführten und Kombinationsstrategien wächst sowohl in soliden Tumoren als auch in hämatologischen Malignitäten rapide, da Pharmaunternehmen stark in FuE- und klinische Studien investieren. Fortschritte bei der AI-getriebenen Medikamentenentdeckung und bei der Silico-Modellierung beschleunigen die Identifizierung neuartiger DDR-Inhibitoren, reduzieren Entwicklungszeiten und Kosten

- Die zunehmende Zusammenarbeit zwischen Biotech-Startups und großen Pharmaunternehmen ermöglicht eine schnellere klinische Übersetzung der DDR-Therapien der nächsten Generation

DNA Damage Response (DDR) Targeted Therapy Market Dynamics

Fahrer

„Rising Cancer Incidence and Focus on Targeted Treatments“

- Die zunehmende Prävalenz von Krebsen mit DNA-Reparaturmangel, verbunden mit zunehmender Annahme von Präzisionsmedizin-Ansätzen, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach DDR-Zieltherapien

- Zum Beispiel kündigte GlaxoSmithKline im März 2025 die Einleitung einer multizentrischen Studie an, die ATR-Inhibitoren mit Chemotherapie bei fortgeschrittenen Eierstockkrebspatienten kombinierte.

- Da das Bewusstsein für die Wirksamkeit und Sicherheit von DDR-Ziel-Agenten unter Onkologen wächst, beschleunigt die Adoption insbesondere in erstklassigen und Wartungstherapie-Einstellungen

- Darüber hinaus ermöglichen Fortschritte bei der molekularen Diagnostik und begleitenden Biomarker-Tests eine präzise Patientenauswahl, Verbesserung der Behandlungsergebnisse und klinische Adoption

- Die Bequemlichkeit der oralen Verabreichung für viele DDR-Inhibitoren, neben der Fähigkeit, sie in Kombinationstherapie-Regime zu integrieren, ist propelling Adoption in beiden Krankenhaus-und Spezial-Onkologie-Center-Einstellungen

- Der Trend zu gezielten, effektiven und weniger toxischen Therapien, kombiniert mit expandierenden klinischen Testpipelines, wird erwartet, dass das Marktwachstum global weiter vorangetrieben wird

- Die Ausweitung der staatlichen und privaten Mittel für die Onkologie R&D bietet Ressourcen für eine schnellere Entwicklung und Vermarktung von DDR-Therapien

- Die Erhöhung des Patientenbewusstseins und der Advocacy für Präzisions-Onkologie-Lösungen trägt zu einer stärkeren Akzeptanz und Aufnahme von DDR-Zielbehandlungen bei.

Zurückhaltung/Challenge

„High R&D Costs and Regulatory Hurdles“

- Der komplexe Entwicklungsprozess, erhebliche klinische Studienkosten und strenge regulatorische Zulassungswege stellen eine große Herausforderung für die breitere Einführung von DDR-zielgerichteten Therapien dar.

- Beispielsweise haben Verzögerungen bei FDA und EMA-Zulassungen für neue DDR-Inhibitoren den Markteintritt für einige vielversprechende Verbindungen verlangsamt.

- Sicherheitsbedenken und potenzielle Nebenwirkungen, wie hämatologische Toxizitäten, die mit Kombinationsregimenen verbunden sind, können die Patientenberechtigung und die klinische Aufnahme begrenzen

- Die Bewältigung dieser Herausforderungen durch optimierte Testdesigns, eine robuste Sicherheitsüberwachung und klare regulatorische Beratung ist entscheidend für die Beschleunigung von Therapiegenehmigungen und Adoption

- Darüber hinaus können die hohen Kosten für DDR-Zieltherapien im Vergleich zu herkömmlichen Chemotherapien den Zugang in Entwicklungsregionen oder unter preisempfindlichen Patientenpopulationen einschränken.

- Die Überwindung dieser Herausforderungen durch kostengünstige Entwicklungsstrategien, unterstützende Rückerstattungspolitiken und Patientenhilfeprogramme wird für eine nachhaltige Markterweiterung von entscheidender Bedeutung sein.

- Die begrenzte Verfügbarkeit von geschulten Onkologen und spezialisierten Behandlungszentren in einigen Regionen kann langsame Therapie Adoption und Marktdurchdringung

- Streitigkeiten des geistigen Eigentums und Patentausbrüche können Ungewissheiten für Unternehmen schaffen, die möglicherweise die Investitions- und Marktdynamik beeinflussen

DNA Damage Response (DDR) Gezielte Therapie Markt Scope

Der Markt wird auf der Grundlage der therapeutischen Klasse, Anwendung und Endbenutzer segmentiert.

- Von Therapeutic Class

Auf Basis der therapeutischen Klasse wird der zielgerichtete Therapiemarkt in PARP-Inhibitoren, ATM & ATR-Inhibitoren, DNA-PK-Inhibitoren, WEE1-Inhibitoren, CHK1/CHK2-Inhibitoren und andere aufstrebende DDR-Ziele segmentiert. Das Segment PARP Inhibitor dominierte den zielgerichteten Therapiemarkt mit dem größten Marktumsatz von 45,2% im Jahr 2025, angetrieben durch ihre etablierte Wirksamkeit bei Eierstock-, Brust- und Prostatakrebs. Klinische bevorzugen PARP-Inhibitoren aufgrund ihrer bewährten Rolle bei der Ausbeutung homologer Rekombinationsstörungen in Tumoren, die die Behandlungsergebnisse verbessern. Der Markt sieht auch eine starke Nachfrage nach PARP-Inhibitoren aufgrund ihrer oralen Verabreichung, tolerierbaren Sicherheitsprofil, und Verwendung in sowohl Monotherapie- als auch Kombinationstherapieeinstellungen. Ihre weit verbreitete klinische Adoption wird durch robuste klinische Testnachweise und mehrere regulatorische Zulassungen unterstützt. Darüber hinaus verstärkt die Vertrautheit und der Komfort der Patienten mit PARP-Therapie in Wartungs- und Rezidiveinstellungen ihre Marktherrschaft. Pharmaunternehmen investieren weiterhin in PARP-Inhibitoren der nächsten Generation mit verbesserter Selektivität und reduzierten negativen Auswirkungen.

Das ATM & ATR Inhibitor-Segment wird erwartet, um die schnellste Wachstumsrate von 12,4% CAGR von 2026 bis 2033 zu bezeugen, die durch zunehmende klinische Versuche mit widerstandsfähigen soliden Tumoren und hämatologen Malignitäten getrieben wird. Diese Inhibitoren bieten neuartige Mechanismen zur Sensibilisierung von Krebszellen gegen DNA-Schäden, insbesondere in Kombination mit Chemotherapie und Immuntherapie. Das zunehmende Verständnis der DDR-Pfadwege und ihre Rolle in der Tumorentwicklung treibt Forschungsinteresse und Pipeline-Erweiterung an. Der frühphasige klinische Erfolg bei der gezielten ATM/ATR-defizienten Tumoren zieht Investitionen von Biotech-Startups und großen Pharmaunternehmen an. Ihre Integration in personalisierte Therapiesysteme verbessert die Behandlungsgenauigkeit und die patientenspezifische Wirksamkeit. Darüber hinaus halten ATM & ATR-Inhibitoren Versprechen für die Erweiterung in Indikationen jenseits der Onkologie, einschließlich seltener DNA-Reparaturstörungen, so dass sie ein sehr attraktives Wachstumssegment.

- Anwendung

Auf der Grundlage der Anwendung wird der zielgerichtete Therapiemarkt in Eierstockkrebs, Brustkrebs, Prostatakrebs, Bauchspeicheldrüse, andere feste Tumore, genetische Störungen und neurodegenerative Bedingungen segmentiert. Das ovarian Krebssegment dominierte den zielgerichteten DDR-Therapiemarkt mit dem größten Umsatzanteil im Jahr 2025, vor allem aufgrund der hohen Prävalenz homologer Rekombinations-defizienter Tumore in dieser Patientenpopulation. PARP-Inhibitoren sind die bevorzugte Therapie, insbesondere bei Wartungs- und Rezidivbehandlungseinstellungen, die eine starke klinische Wirksamkeit und ein verbessertes progressionsfreies Überleben zeigen. Das Segment profitiert von der frühen Annahme von biomarkergetriebener Behandlungsauswahl, so dass Patienten mit BRCA Mutationen oder HRD-positiven Tumoren gezielt Therapie erhalten. Pharmaunternehmen investieren in den Ausbau von Indikationen und Kombinationsregime für Eierstockkrebs und verbessern die Marktherrschaft des Segments. Die weit verbreitete Verfügbarkeit von Begleitdiagnostiktests unterstützt auch eine schnelle Patientenidentifizierung und Therapieaufnahme. Das zunehmende Bewusstsein bei Klinikern und Patienten über die Vorteile der DDR-Zieltherapie verstärkt die Führung dieses Segments.

Das Brustkrebssegment wird erwartet, dass das schnellste Wachstum von 2026 bis 2033, angetrieben durch das steigende Auftreten von dreifach-negativen Brustkrebs (TNBC) und BRCA-mutierten Tumoren. DDR-targetierte Therapien, insbesondere PARP-Inhibitoren, bieten effektive gezielte Optionen für Patienten mit eingeschränkten Chemotherapie Alternativen. Aufstrebende Versuche, DDR-Inhibitoren mit Immuntherapie und Hormontherapie zu kombinieren, erweitern potenzielle Indikationen. Personalisierte Behandlungsstrategien auf Basis genomischer Profiling nehmen in der klinischen Praxis zunehmend an. Das Segment wird weiterhin durch günstige regulatorische Genehmigungen unterstützt und das Bewusstsein für Präzisions-Onkologielösungen erhöht. Darüber hinaus ist die Patientennachfrage nach Therapien mit reduzierten Toxizitätsprofilen im Vergleich zu herkömmlichen Chemotherapien wachstumsfördernd.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der zielgerichtete Therapiemarkt in Krankenhäuser, Spezial-Krebszentren, akademische und Forschungsinstitute und diagnostische Labore segmentiert. Das Krankenhaussegment dominierte 2025 den zielgerichteten DDR-Therapiemarkt aufgrund der hohen Patientenmengen und der umfassenden Onkologie-Behandlungsinfrastruktur. Krankenhäuser bieten integrierte Pflege, Kombination von Chirurgie, Chemotherapie und DDR-Zieltherapie, so dass sie primäre Punkte der Verwaltung. Große tertiäre Pflegezentren ermöglichen auch Biomarker-Tests und Begleitdiagnostik, um eine entsprechende Patientenauswahl zu gewährleisten. Die Anwesenheit von erfahrenen Onkologen und Support-Mitarbeitern verbessert die klinischen Ergebnisse und Therapie Adoption. Krankenhäuser profitieren von Partnerschaften mit Pharmaunternehmen, um Zugang zu den neuesten DDR-Inhibitoren zu erhalten. Erhöhung der Investitionen in Krankenhaus-Onkologie-Einheiten und Erweiterung von spezialisiertem Krebs stärkt die Dominanz dieses Segments.

Spezielle Krebszentren werden erwartet, dass das schnellste Wachstum von 2026 bis 2033 aufgrund ihrer Fokus auf personalisierte und fortgeschrittene Therapien. Diese Zentren führen oft klinische Studien durch und übernehmen innovative DDR-Zieltherapien früher als allgemeine Krankenhäuser. Hohes Patientenengagement und die Fähigkeit, genomisches Profiling zu integrieren, beschleunigen die Behandlungsauswahl und -verwaltung. Spezialzentren wachsen in Regionen wie Nordamerika und Asien-Pazifik rasant, angetrieben durch steigende Krebsinzidenz und Nachfrage nach Präzisionsmedizin. Die Verfügbarkeit von multidisziplinären Pflegeteams und gezielten Therapieprogrammen erhöht die Patientenhaftung und die Ergebnisse. Kooperationen mit Biotech-Unternehmen ermöglichen auch einen frühen Zugang zu DDR-Hemmern der nächsten Generation, was das Wachstum dieses Endverbrauchersegments stärkt.

DNA Damage Response (DDR) Gezielte Therapie Markt Regionale Analyse

- Nordamerika dominierte den zielgerichteten DDR-Therapiemarkt mit dem größten Umsatzanteil von 38,5% im Jahr 2025, angetrieben durch fortgeschrittene Gesundheitsinfrastruktur, bedeutende FuE-Investitionen, frühzeitige Einführung innovativer Therapeutika und starke Präsenz wichtiger Pharma- und Biotech-Unternehmen, die PARP-Inhibitoren und andere DDR-Zielstoffe entwickeln.

- Patienten und Kliniker in der Region hochwertig Zugang zu Präzisions-Onkologie-Lösungen, biomarkergeführten Therapien und zugelassenen PARP- und ATR-Inhibitoren, die eine verbesserte Wirksamkeit und reduzierte Toxizität gegenüber konventionellen Behandlungen bieten

- Diese weit verbreitete Adoption wird durch starke FuE-Investitionen, eine robuste Pipeline von DDR-Zielen der nächsten Generation, frühe regulatorische Zulassungen und die Präsenz führender Pharma- und Biotech-Unternehmen unterstützt, die DDR-Therapien als Schlüsselkomponente der modernen Krebsversorgung etablieren

U.S. DNA Schaden Antwort (DDR) Gezielte Therapie Markt Insight

Der zielgerichtete Therapiemarkt in den USA eroberte 2025 den größten Umsatzanteil von 82 % in Nordamerika, der durch die rasche Einführung von Präzisions-Onkologie und den wachsenden Trend von biomarkergeführten Therapien getrieben wurde. Patienten und Kliniker priorisieren zunehmend gezielte, weniger toxische Behandlungsoptionen für Krebse mit DNA-Reparaturmangel. Die zunehmende Verfügbarkeit von oralen PARP-Inhibitoren, Kombinationsregime mit Immuntherapien und Begleitdiagnostik-Tests fördert das Marktwachstum. Darüber hinaus tragen starke Investitionen in FuE, zahlreiche klinische Studien und frühe regulatorische Zulassungen maßgeblich zur Expansion des Marktes bei.

Europa DNA Damage Response (DDR) Targeted Therapy Market Insight

Der zielgerichtete Therapiemarkt in Europa wird in der gesamten Vorausschätzungsperiode auf einen beträchtlichen CAGR ausdehnen, vor allem durch fortgeschrittene Onkologie-Infrastruktur und zunehmende staatliche Förderung für die Krebsforschung. Der steigende Bedarf an Präzisionsmedizin und gezielten Therapien fördert die Einführung von DDR-Inhibitoren. Die europäischen Kliniker zeichnen sich durch verbesserte Behandlungseffizienz und Toleranzprofile aus, während Krankenhäuser und Spezialzentren diese Therapien in neue und laufende Onkologieprogramme einbinden. Die Region erlebt Wachstum über Eierstock-, Brust- und Prostatakrebsanzeigen.

U.K. DNA Damage Response (DDR) Gezielte Therapie Insight

Der zielgerichtete Therapiemarkt der USA wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch den wachsenden Trend der Präzisions-Onkologie und den steigenden Auftreten von DNA-Reparatur-Defizienten-Krebs verursacht wird. Darüber hinaus sind verstärkte Patientenbewusstsein und Regierungsinitiativen zur Unterstützung der Frühkrebsdiagnostik ermutigen Kliniker, DDR-zielgerichtete Therapien anzunehmen. Die robuste Gesundheitsinfrastruktur der USA, kombiniert mit einem starken Zugang zu klinischen Studien und innovativen Therapien, soll das Marktwachstum weiter anregen.

Deutschland DNA Schadensersatz (DDR) Gezielte Therapie Marktaufsicht

Der Deutschland DDR-Ziel-Therapiemarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch das zunehmende Bewusstsein für personalisierte Krebsbehandlungen und starke Onkologie-Forschungsprogramme gefördert wird. Das gut ausgebaute Gesundheitssystem Deutschlands, verbunden mit seiner Betonung auf die klinische Innovation, fördert die Einführung von DDR-Inhibitoren, vor allem in der tertiären Pflege und Spezial Krebszentren. Die Integration von DDR-Therapien mit Standard-of-Care-Regime ist immer häufiger vorherrschend, wobei gezielte, patientenspezifische Behandlungen mit lokalen klinischen Richtlinien in Einklang stehen.

Asia-Pacific DNA Damage Response (DDR) Targeted Therapy Market Insight

Der asiatisch-pazifische, zielgerichtete Therapiemarkt der DDR wird im Laufe von 2026 bis 2033 mit dem schnellsten CAGR von 25% wachsen, angetrieben durch steigende Krebsprävalenz, Verbesserung der Gesundheitsinfrastruktur und Erweiterung der Einführung von Präzisionsmedizin in Ländern wie China, Japan und Indien. Regierungsinitiativen zur Unterstützung fortgeschrittener Diagnostik und gezielter Therapien führen zur Adoption. Darüber hinaus fördern zunehmende Kooperationen zwischen inländischen Krankenhäusern und globalen Pharmaunternehmen den Zugang zu DDR-Ziel-Agenten, wodurch diese Therapien in städtischen und halbstädtischen Regionen zunehmend zur Verfügung stehen.

Japan DNA Damage Response (DDR) Targeted Therapy Market Insight

Der zielgerichtete Therapiemarkt Japan DDR gewinnt aufgrund des fortgeschrittenen Onkologie-Ökosystems, der schnellen Einführung von Präzisionsmedizin und der steigenden Nachfrage nach gezielten Krebsbehandlungen an Dynamik. Der japanische Markt betont Therapien mit bewährter Wirksamkeit und Verträglichkeit, und die Annahme von DDR-Inhibitoren wird durch die zunehmende klinische Testaktivität und Integration in Krankenhaus-Onkologie-Programme angetrieben. Darüber hinaus dürfte Japans alternde Bevölkerung die Nachfrage nach effektiveren, weniger toxischen Therapien sowohl im Wohn- als auch im Krankenhausbereich ankurbeln.

Indien DNA Schaden Antwort (DDR) Gezielte Therapie Markt Insight

Der indische DDR-Ziel-Therapiemarkt entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, der auf die zunehmende Krebserkrankung des Landes, die Ausweitung der Mittelschicht und das wachsende Gesundheitsbewusstsein zurückzuführen ist. Indien wird ein wichtiger Markt für Präzisions-Onkologie, und DDR-gezielte Therapien werden zunehmend in tertiären Krankenhäusern und Spezialzentren angenommen. Regierungsinitiativen, die die Krebsversorgung und Partnerschaften mit globalen Pharmaunternehmen fördern, sowie die Verfügbarkeit kostengünstiger Therapien, sind wichtige Faktoren, die das Marktwachstum in Indien fördern.

DNA Schaden Antwort (DDR) Gezielte Therapie Marktanteil

Die DNA Damage Response (DDR) Targeted Therapy Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AstraZeneca (USA)

- Merck KGaA (Deutschland)

- Pfizer Inc. (USA)

- GSK plc (USA)

- Clovis Oncology, Inc. (USA)

- Artios Pharma Limited (USA)

- Repare Therapeutics Inc. (Kanada)

- Debiopharm International S.A. (Schweiz)

- Bayer AG (Deutschland)

- Onxeo S.A. (Frankreich)

- Eli Lilly und Company (USA)

- Genentech, Inc. (USA)

- Sierra Oncology, Inc. (USA)

- Cyteir Therapeutics, Inc. (USA)

- KSQ Therapeutics, Inc. (USA)

- CanBas Co., Ltd. (Japan)

- Atrin Pharmaceuticals, Inc. (USA)

- Aprea Therapeutics, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- OncXerna Therapeutics, Inc. (USA)

Was sind die jüngsten Entwicklungen in Global DNA Damage Response (DDR) Targeted Therapy Market?

- Im Dezember 2025 berichtete Lantern Pharma weitere positive Phase 1a-Ergebnisse für LP‐184, einen neuartigen DDR-Wegezielten Agenten, der eine dauerhafte Krankheitskontrolle bei stark vorbehandelten fortgeschrittenen Tumorpatienten mit DDR-Defizienzen demonstriert und Pläne für mehrere Phase 1b/2 Biomarker-geführte Studien über Schlüsselkrebstypen vorlegte.

- Im Januar 2025 erhielt senaparib, ein PARP-Inhibitor, der von IMPACT Therapeutics entwickelt wurde, die Zulassung der chinesischen Nationalen Medizinprodukte-Administration (NMPA) als erstklassige Pflegebehandlung für fortgeschrittene Epithel hochwertiger Eierstockkrebs, Fallopianischer Tubenkrebs und primärer Peritonealkrebs, die eine bemerkenswerte regulatorische Expansion für DDR-gezielte Therapie in der Region Asien-Pazifik markiert

- Im Juni 2024 kündigte Merck KGaA eine Erweiterung seiner Onkologie-Pipeline an, die sich auf mehrere DNA-Schaden-Reaktionsinhibitoren einschließlich Tuvusertib (ATR-Inhibitor) und M9466 (Next-Generation PARP1-Inhibitor) konzentrierte, wobei mehrere neue Phase Ib- und Phase II-Kombinations-Klinikstudien geplant waren, um DDR-Hemmungsstrategien über verschiedene feste Tumore zu fördern

- Im Mai 2024 präsentierte Merck (MilliporeSigma/EMD Serono) auf dem ASCO 2024-Treffen neue klinische Daten für seinen führenden oralen ATR-Hemmer Tuvusertib, was die Vorsicherheit und Wirksamkeit sowie das Kombinationspotenzial mit PARP- und ATM-Hemmern hervorhebt und eine umfassendere klinische Entwicklung von DDR-Zielmitteln unterstützt.

- Im Februar 2023 präsentierten AstraZeneca und Merck endgültige Ergebnisse aus der Phase 3 Propel-Studie, dass LYNPARZA (olaparib) in Kombination mit Abirateron deutlich verbesserte radiographische Progression-freies Überleben (rPFS) in metastasierendem kastrationsbeständigem Prostatakrebs, was den therapeutischen Wert der DDR, die über eine Monotherapie hinauszielt, verstärkte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.