Global Dna Sequencing And Next Generation Sequencing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.29 Billion

USD

95.19 Billion

2025

2033

USD

26.29 Billion

USD

95.19 Billion

2025

2033

| 2026 –2033 | |

| USD 26.29 Billion | |

| USD 95.19 Billion | |

| % | |

|

Globale Marktsegmentierung für DNA-Sequenzierung und Next-Generation-Sequenzierung nach Produkttyp (Instrumente, Verbrauchsmaterialien und Dienstleistungen), Anwendung (Forschung, Diagnostik, Wirkstoffentwicklung, Klinik, Landwirtschaft und Tierforschung), Typ (Ganzgenomsequenzierung, Exomsequenzierung, gezielte Sequenzierung), Technologie (Sequenzierung durch Synthese, Nanoporensequenzierung, Sequenzierung durch Ligation (SBL), Ionen-Halbleitersequenzierung, Pyrosequenzierung, Kettenabbruchsequenzierung, Einzelmolekül-Echtzeitsequenzierung (SMRT) und andere), Plattform (Sanger, Next-Generation-Sequenzierung, qPCR und andere), Endnutzer (Akademische Institute und Forschungszentren, Krankenhäuser und Kliniken, Pharma- und Biotechnologieunternehmen ) – Branchentrends und Prognose bis 2033

Marktgröße für DNA-Sequenzierung und Next-Generation-Sequenzierung

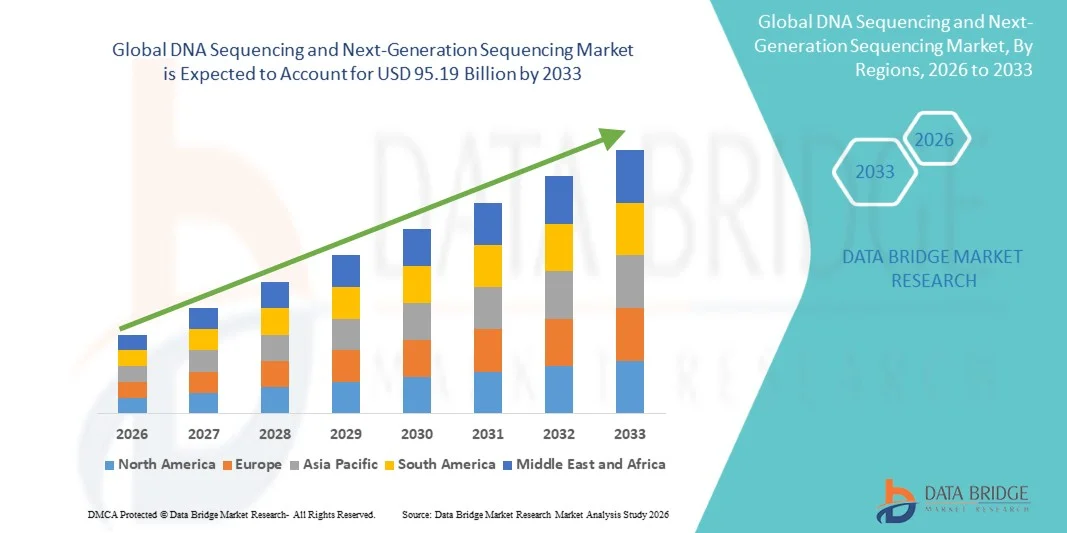

- Der globale Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung hatte im Jahr 2025 einen Wert von 26,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 95,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,45 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte in der Genomtechnologie, die zunehmende Verbreitung personalisierter Medizin und die wachsende Anwendung der DNA-Sequenzierung in Diagnostik, Wirkstoffforschung und Forschung angetrieben, was zu einer höheren Nachfrage nach Next-Generation-Sequencing-Lösungen (NGS) führt.

- Darüber hinaus beschleunigen steigende Investitionen in die Genomforschung, die zunehmenden Anwendungen in der klinischen Diagnostik, Onkologie und Infektionsdiagnostik sowie der wachsende Bedarf an hocheffizienten, kostengünstigen und präzisen Sequenzierungslösungen die Verbreitung von DNA-Sequenzierungs- und NGS-Technologien und steigern dadurch das Marktwachstum erheblich.

Marktanalyse für DNA-Sequenzierung und Next-Generation-Sequenzierung

- DNA-Sequenzierung und NGS-Lösungen Intelligente Sequenzierungstechnologien, die einen hohen Durchsatz und eine präzise Genomanalyse ermöglichen, sind aufgrund ihrer verbesserten Genauigkeit, Geschwindigkeit und Integration mit Bioinformatik-Tools zunehmend unverzichtbare Bestandteile moderner Forschung, klinischer Diagnostik und personalisierter Medizin.

- Die steigende Nachfrage nach DNA-Sequenzierung und NGS-Lösungen wird vor allem durch die zunehmende Verbreitung der Genomik im Gesundheitswesen, in der Biotechnologie und in der Forschung, die steigende Prävalenz genetischer Erkrankungen und die wachsende Präferenz für kostengünstige Hochdurchsatz-Sequenzierungsplattformen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung. Charakteristisch hierfür sind eine hochentwickelte Infrastruktur für die Genomforschung, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Branchenakteure. In den USA ist ein deutliches Wachstum bei den Installationen von DNA-Sequenzierungssystemen zu verzeichnen, angetrieben durch Innovationen etablierter Unternehmen und Startups in den Bereichen Präzisionsmedizin, Onkologie und Genomik von Infektionskrankheiten.

- Der asiatisch-pazifische Raum dürfte mit einem durchschnittlichen jährlichen Wachstumsanteil von 28,7 % im Prognosezeitraum die am schnellsten wachsende Region sein. Dies ist auf steigende Investitionen in die Genomforschung, den Ausbau der Gesundheitsinfrastruktur und die zunehmende Verbreitung von NGS-Technologien in Schwellenländern wie China und Indien zurückzuführen.

- Die Next-Generation Sequencing (NGS)-Plattform dominierte den Markt im Jahr 2025 mit einem Umsatzanteil von 52,3 %, was auf ihren hohen Durchsatz, ihre Kosteneffizienz und ihre breite Anwendbarkeit zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für DNA-Sequenzierung und Next-Generation-Sequenzierung

|

Attribute |

DNA-Sequenzierung und Next-Generation-Sequenzierung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für DNA-Sequenzierung und Next-Generation-Sequenzierung

„ Steigende Nachfrage nach fortgeschrittener Genomforschung und personalisierter Medizin “

- Der weltweite Trend zu Präzisionsmedizin und genomikbasierter Forschung treibt die Verbreitung von DNA-Sequenzierung und Next-Generation-Sequencing (NGS)-Technologien voran. Diese Plattformen ermöglichen es Wissenschaftlern und Klinikern, genetische Mutationen zu identifizieren, Krankheitsmechanismen zu verstehen und Behandlungen individuell auf die genetischen Profile der Patienten abzustimmen.

- So erweiterte Illumina, Inc. beispielsweise im Jahr 2025 seine NovaSeq-Plattform und bietet nun eine schnellere Genomsequenzierung mit höherer Genauigkeit. Dies ermöglicht groß angelegte Bevölkerungsstudien und translationale Forschung in der Onkologie und bei seltenen Erkrankungen. Solche Innovationen steigern die Nachfrage nach NGS-Plattformen in Forschung und Klinik.

- Das wachsende Bewusstsein für Erbkrankheiten, Krebsgenomik und personalisierte Therapien veranlasst Krankenhäuser und Diagnostiklabore, Sequenzierungstechnologien in die klinische Routine zu integrieren. Dieser Trend ist besonders in der Onkologie deutlich zu erkennen, wo die Next-Generation-Sequenzierung (NGS) die Mutationsprofilierung unterstützt und so gezielte Therapien ermöglicht.

- Staatliche Initiativen und öffentlich-private Partnerschaften wirken ebenfalls als starke Triebkräfte. So hat beispielsweise das US-amerikanische National Institutes of Health (NIH) massiv in Genomforschungsprojekte wie das „All of Us Research Program“ investiert und damit den großflächigen Einsatz von NGS-Plattformen in populationsgenomischen Studien gefördert.

- Der Aufschwung in der biopharmazeutischen Forschung und Entwicklung, insbesondere bei der Entwicklung genbasierter Therapien und molekularer Diagnostik, hat den Bedarf an Hochdurchsatz-Sequenzierungslösungen erhöht, die die Arzneimittelforschung und klinische Studien beschleunigen können.

- Die zunehmende Verfügbarkeit cloudbasierter Bioinformatik-Tools ermöglicht es Forschern, komplexe Genomdatensätze effizient zu analysieren, wodurch die DNA-Sequenzierung sowohl für große als auch für kleine Studien praktikabler wird.

Marktdynamik der DNA-Sequenzierung und der Sequenzierung der nächsten Generation

Treiber

„Expansion in Schwellenländern und wachsende klinische Anwendungen“

- Die aufstrebenden Volkswirtschaften im asiatisch-pazifischen Raum, in Lateinamerika und im Nahen Osten bieten lukrative Chancen aufgrund steigender Gesundheitsausgaben, verbesserter Infrastruktur und eines wachsenden Bewusstseins für genomikbasierte Gesundheitslösungen.

- Beispielsweise hat BGI Genomics mehrere Hochdurchsatz-Sequenzierungszentren in China und Indien eingerichtet, die kostengünstige Sequenzierungslösungen anbieten und nationale Forschungsinitiativen unterstützen. Diese Expansion senkt die Kostenbarrieren und verbessert die Marktdurchdringung in diesen Regionen.

- Die zunehmenden Anwendungen der DNA-Sequenzierung in der Onkologie, der Diagnostik seltener Erkrankungen, dem pränatalen und neonatalen Screening sowie der Überwachung von Infektionskrankheiten treiben das Marktwachstum an. Krankenhäuser und Kliniken setzen NGS als routinemäßiges Diagnoseverfahren ein und ermöglichen so die Früherkennung und personalisierte Interventionen.

- Die Zusammenarbeit zwischen Sequenzierungsunternehmen und Pharmafirmen eröffnet neue Wege für die Präzisionsmedizin und die Begleitdiagnostik. So haben beispielsweise Roche und Foundation Medicine eine Partnerschaft geschlossen, um umfassende Genomprofile für gezielte Krebstherapien bereitzustellen.

- Die Integration von NGS in groß angelegte epidemiologische und bevölkerungsbezogene Gesundheitsstudien eröffnet zusätzliche Möglichkeiten. Länder, die in nationale Genomprojekte investieren, erhöhen die Nachfrage nach Sequenzierungsplattformen zur Generierung und Analyse genetischer Daten auf Bevölkerungsebene.

- Die zunehmende Verfügbarkeit tragbarer und stationärer Sequenzierungsgeräte, wie beispielsweise des MinION von Oxford Nanopore, bietet flexible Lösungen für klinische Labore, Forschungseinrichtungen und Feldstudien und erschließt Märkte, die zuvor aufgrund von Kosten- oder Infrastrukturbeschränkungen unzugänglich waren.

- Es wird erwartet, dass die Ausweitung der akademischen Forschung und der Anwendungen in klinischen Studien das Wachstum weiter ankurbeln wird, da immer mehr Studien NGS nutzen, um die Entdeckung von Biomarkern zu beschleunigen, neuartige Therapien zu validieren und präzisionsmedizinische Ansätze weltweit zu ermöglichen.

Zurückhaltung/Herausforderung

„ Hohe Kosten für Sequenzierungsplattformen und begrenzter Fachkräftepool “

- Trotz technologischer Fortschritte schränkt der hohe Anfangsinvestitionsaufwand für NGS-Geräte, Reagenzien und Wartung die Akzeptanz in kleineren klinischen Laboren und Einrichtungen in Schwellenländern ein.

- Beispielsweise können die Kosten für die Sequenzierung eines einzelnen menschlichen Genoms mithilfe von Hochdurchsatzplattformen wie PacBio Sequel II immer noch Zehntausende von Dollar übersteigen, was für budgetbewusste Forschungseinrichtungen unerschwinglich ist.

- Eine wesentliche Herausforderung ist der Mangel an qualifizierten Fachkräften, darunter Molekularbiologen, Bioinformatiker und genetische Berater, die für die Sequenzierung, die Datenanalyse und die Interpretation unerlässlich sind.

- Die Komplexität der Verwaltung großer genomischer Datensätze erfordert eine robuste Recheninfrastruktur und Expertise in Bioinformatik-Pipelines, was für Einrichtungen ohne dedizierte IT- und Genomik-Teams eine Hürde darstellt.

- Regulatorische und ethische Bedenken hinsichtlich des Datenschutzes genomischer Daten stellen ebenfalls Herausforderungen dar, da die Einhaltung von Richtlinien wie HIPAA (USA) oder DSGVO (Europa) sichere Datenverarbeitungs- und Speichersysteme erfordert, was die Betriebskosten erhöht.

- Weitere Hürden sind die unterschiedlichen Erstattungspolitiken für sequenzierungsbasierte Diagnostik in verschiedenen Regionen, was die klinische Anwendung trotz nachgewiesenen Nutzens im Krankheitsmanagement einschränken kann.

Marktübersicht für DNA-Sequenzierung und Next-Generation-Sequenzierung

Der Markt ist segmentiert nach Produkttyp, Anwendung, Sequenzierungstyp, Technologie, Plattform und Endnutzer.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung in Instrumente, Verbrauchsmaterialien und Dienstleistungen unterteilt. Das Segment der Instrumente dominierte 2025 mit einem Marktanteil von 45,6 %, was auf die zunehmende Verbreitung von Hochleistungssequenzierungsplattformen in Forschungs- und klinischen Laboren zurückzuführen ist. Instrumente bieten hohe Genauigkeit, Skalierbarkeit und Durchsatz und sind daher für Genomstudien unerlässlich. Krankenhäuser, Pharma- und Biotechnologieunternehmen priorisieren die Anschaffung fortschrittlicher Sequenziergeräte. Akademische Einrichtungen erweitern ihre Infrastruktur für die molekularbiologische und genomische Forschung. Technologische Innovationen und kompakte Bauweisen verbessern die Benutzerfreundlichkeit. Starke Servicenetzwerke erhöhen die Zuverlässigkeit der Instrumente. Staatliche Fördermittel und private Investitionen fördern die Beschaffung. Die Integration in Multi-Omics-Studien unterstützt das Wachstum. Kontinuierliche Forschung und Entwicklung treibt die Einführung neuer Instrumente voran. Das Segment profitiert von steigenden globalen Forschungsgeldern. Insgesamt bleiben Instrumente der dominierende Produkttyp.

Das Segment der Verbrauchsmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die anhaltende Nachfrage nach Reagenzien, Kits und Verbrauchsmaterialien für die Sequenzierung. Verbrauchsmaterialien sind für den Betrieb von Sequenzierungsgeräten unerlässlich und ermöglichen Hochdurchsatz-Experimente. Zunehmende Anwendungen in der Diagnostik, der Wirkstoffforschung und der Agrargenomik steigern den Verbrauch. Labore benötigen eine kontinuierliche Versorgung mit hochwertigen Reagenzien. Die Ausweitung von Sequenzierungsprojekten in aufstrebenden Regionen trägt zum Wachstum bei. Technologische Verbesserungen bei Kits erhöhen die Genauigkeit und Effizienz. Die Nachfrage in der pharmazeutischen Entwicklung beschleunigt die Akzeptanz zusätzlich. Verbrauchsmaterialien sind kostengünstig für wiederholte Experimente. Das Wachstum wird durch zunehmende Forschung und klinische Studien unterstützt. Standardisierte Protokolle fördern die Anwendung in der Diagnostik und Forschung und Entwicklung. Insgesamt erweisen sich Verbrauchsmaterialien als das am schnellsten wachsende Segment.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Forschung, Diagnostik, Wirkstoffforschung, klinische Forschung sowie Agrar- und Tierforschung unterteilt. Das Forschungssegment erzielte 2025 mit 48,2 % den größten Marktanteil, getrieben durch wachsende Genomik-Initiativen, staatlich geförderte Programme und akademische Forschung in der Molekularbiologie. Universitäten und Forschungszentren investieren stark in Sequenziergeräte und Verbrauchsmaterialien. Die Zusammenarbeit mit Biotechnologieunternehmen beschleunigt die Einführung. Förderprogramme und Zuschüsse unterstützen die forschungsorientierte Sequenzierung zusätzlich. Die Sequenzierung liefert Erkenntnisse über Genfunktionen, Krankheitsmechanismen und die Entwicklung personalisierter Medizin. Die hohe Nachfrage nach Multi-Omics und Populationsgenomik treibt das Wachstum an. Bildungsinitiativen fördern die Ausbildung in Next-Generation-Sequenzierung (NGS). Insgesamt dominiert die Forschung als führende Anwendung.

Für den Bereich Diagnostik wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Nutzung der Sequenzierung für Gentests, die Identifizierung von Krankheitserregern und die personalisierte Therapieplanung. Krankenhäuser und klinische Labore setzen die Next-Generation-Sequenzierung (NGS) vermehrt zur Früherkennung von Krankheiten ein. Die steigende Inzidenz genetischer Erkrankungen und Infektionskrankheiten fördert die Anwendung. Zulassungen und die Kostenübernahme durch die Krankenkassen verbessern den Zugang. Die Integration in klinische Arbeitsabläufe optimiert die Behandlungsergebnisse. Der Fokus auf Präzisionsmedizin und Pharmakogenomik treibt die Nachfrage an. Diagnostische Anwendungen finden zunehmend Anwendung in der Onkologie und bei der Testung seltener Erkrankungen. Die rasche Verbreitung in Schwellenländern trägt zum Wachstum bei. Insgesamt erweist sich die Diagnostik als der am schnellsten wachsende Anwendungsbereich.

• Nach Sequenztyp

Basierend auf der Art der Sequenzierung ist der Markt in Ganzgenomsequenzierung, Exomsequenzierung und gezielte Sequenzierung unterteilt. Die Ganzgenomsequenzierung (WGS) dominierte 2025 mit einem Umsatzanteil von 46,7 %, was auf ihre umfassenden genomischen Analysemöglichkeiten zurückzuführen ist. WGS findet breite Anwendung in Forschung, klinischer Diagnostik und Populationsgenomik. Zunehmende Projekte in der personalisierten Medizin und Onkologie fördern die Verbreitung. Kostensenkungen und technologische Fortschritte verbessern die Zugänglichkeit. Exom- und gezielte Sequenzierung gewinnen für spezialisierte Anwendungen an Bedeutung. Akademische, klinische und industrielle Labore nutzen WGS für detaillierte Analysen. Die Integration mit Bioinformatik-Tools verbessert die Dateninterpretation. Staatliche und private Forschungsförderung beschleunigt die Einführung von WGS. Insgesamt bleibt WGS die führende Methode für groß angelegte Studien.

Für die gezielte Sequenzierung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind Krebs-Panels, Tests auf seltene Erkrankungen und die Pharmakogenomik. Die Kosteneffizienz und die fokussierte Analyse eignen sich ideal für klinische Abläufe und die Arzneimittelentwicklung. Die zunehmende Anwendung in der Diagnostik unterstützt die Expansion. Steigende Forschungsgelder und Genomik-Initiativen fördern das Wachstum zusätzlich. Fokussierte Sequenzierungs-Panels reduzieren Bearbeitungszeit und Kosten. Insgesamt erweist sich die gezielte Sequenzierung als das am schnellsten wachsende Segment.

• Durch Technologie

Basierend auf der Technologie ist der Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung in Sequenzierung durch Synthese, Nanoporensequenzierung, Sequenzierung durch Ligation (SBL), Ionen-Halbleiter-Sequenzierung, Pyrosequenzierung, Kettenabbruchsequenzierung, Einzelmolekül-Echtzeitsequenzierung (SMRT) und Sonstige unterteilt. Das Segment Sequenzierung durch Synthese dominierte den Markt mit einem Umsatzanteil von 44,8 % im Jahr 2025. Diese Dominanz ist auf die hohe Genauigkeit, Skalierbarkeit und die Fähigkeit zur gleichzeitigen Verarbeitung mehrerer Proben zurückzuführen, was die Produktivität im Labor steigert. Die Sequenzierung durch Synthese ist in Next-Generation-Sequenzierungs-Workflows weit verbreitet und unterstützt vielfältige Anwendungen in Forschung, klinischer Diagnostik und pharmazeutischer Entwicklung. Technologische Fortschritte haben die Leselängen verbessert, Fehler reduziert und die Reproduzierbarkeit erhöht. Die Integration in automatisierte Systeme fördert zudem die Anwendung in großen akademischen und Forschungseinrichtungen. Hochdurchsatzsequenzierung und effiziente Arbeitsabläufe machen die Sequenzierung mittels Synthese ideal für Studien mit mehreren Proben und im Populationsmaßstab. Zudem profitiert sie von einer robusten Softwareunterstützung für die Datenanalyse. Institutionen bevorzugen sie für standardisierte, groß angelegte Genomstudien. Ihre Vielseitigkeit in Genomik, Transkriptomik und Epigenetik sichert die anhaltende Nachfrage. Dieses Segment hat sich zum Rückgrat moderner Sequenzierungslabore entwickelt.

Das Segment der Nanoporensequenzierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Portabilität, die schnelle Echtzeitanalyse und die Einsatzmöglichkeiten im Feld. Nanoporengeräte ermöglichen die Sequenzierung außerhalb traditioneller Laborumgebungen und erleichtern so die Diagnostik vor Ort sowie epidemiologische Studien. Die Fähigkeit zur Langsequenzierung verbessert die Genom-Assemblierung und die Erkennung struktureller Varianten. Geringere Investitionskosten und minimale Infrastrukturanforderungen beschleunigen die Einführung in Schwellenländern. Die Echtzeit-Datenausgabe ermöglicht schnellere Entscheidungen in Forschung und Klinik. Die steigende Nachfrage in den Bereichen Umweltgenomik, Infektionsüberwachung und klinische Forschung treibt das Marktwachstum an. Benutzerfreundliche Schnittstellen und vereinfachte Arbeitsabläufe sprechen kleine Labore und mobile Forschungseinheiten an. Technologische Innovationen reduzieren kontinuierlich die Fehlerraten und verbessern den Durchsatz. Zunehmende Kooperationen mit Biotechnologieunternehmen und Forschungsinstituten unterstützen das Marktwachstum. Insgesamt revolutioniert die Nanoporensequenzierung weltweit mobile und Echtzeit-Sequenzierungsanwendungen.

• Nach Plattform

Basierend auf der Plattform ist der Markt in Sanger-Sequenzierung, Next-Generation-Sequenzierung (NGS), qPCR und Sonstige unterteilt. Die Next-Generation-Sequenzierung (NGS) dominierte den Markt mit einem Umsatzanteil von 52,3 % im Jahr 2025 aufgrund ihres hohen Durchsatzes, ihrer Kosteneffizienz und ihrer breiten Anwendbarkeit. NGS ermöglicht groß angelegte Genomforschung, klinische Diagnostik und Wirkstoffentwicklung mit kurzen Bearbeitungszeiten. Die Fähigkeit, mehrere Proben gleichzeitig zu verarbeiten, reduziert die Sequenzierungskosten pro Base. Forscher und Krankenhäuser bevorzugen NGS für Populationsgenomik, Präzisionsmedizin und zielgerichtete Therapien. Die Integration in Bioinformatik-Pipelines erleichtert eine umfassende Datenanalyse. NGS unterstützt Sequenzierungsstudien des gesamten Genoms, des Exoms und zielgerichtete Sequenzierungen und ist somit vielseitig für verschiedene Forschungs- und klinische Anwendungen einsetzbar. Die Skalierbarkeit und Anpassungsfähigkeit der Plattform ziehen akademische, klinische und pharmazeutische Anwender an. Die Sanger-Sequenzierung wird weiterhin für Validierungsstudien oder kleinere Untersuchungen eingesetzt, während NGS den Einsatz in großen Unternehmen dominiert. Kontinuierliche technologische Weiterentwicklungen gewährleisten eine nachhaltige Akzeptanz. Insgesamt ist NGS die weltweit am weitesten verbreitete Sequenzierungsplattform.

Die NGS-Plattform wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Expansion in der klinischen Genomik, Initiativen zur personalisierten Medizin und kosteneffiziente Hochdurchsatzsequenzierung. Steigende Investitionen in die Genomforschung und die pharmazeutische Forschung und Entwicklung fördern die rasche Verbreitung. Die wachsende Nachfrage nach Früherkennung von Krankheiten, Biomarker-Entdeckung und zielgerichteten Therapien trägt ebenfalls zum Wachstum bei. Verbesserte Datenanalysesoftware und Automatisierung steigern die Effizienz und verkürzen die Bearbeitungszeiten. Schwellenländer setzen aufgrund der besseren Zugänglichkeit und der geringeren Betriebskosten verstärkt auf NGS. Die Integration in Multi-Omics-Studien erweitert die Anwendungsmöglichkeiten. Kontinuierliche Verbesserungen in der Sequenzierungschemie und im Gerätedurchsatz unterstützen die schnellere Verbreitung. Insgesamt bleibt NGS die dominierende und gleichzeitig am schnellsten wachsende Plattform.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt in akademische Institute und Forschungszentren, Krankenhäuser und Kliniken sowie Pharma- und Biotechnologieunternehmen unterteilt. Das Segment der akademischen Institute und Forschungszentren dominierte 2025 mit einem Umsatzanteil von 50,1 %, was auf umfangreiche Genomforschungsaktivitäten, staatlich geförderte Initiativen und Kooperationen mit der Industrie zurückzuführen ist. Diese Institute investieren stark in Sequenzierungsgeräte, Verbrauchsmaterialien und Dienstleistungen, um Studien in Genetik, Molekularbiologie und Multi-Omics voranzutreiben. Hochdurchsatzsequenzierung ermöglicht groß angelegte Forschung, Populationsgenomik und epidemiologische Studien. Akademische Institute profitieren vom Zugang zu Fördermitteln und spezialisierten Einrichtungen, was die Einführung modernster Technologien fördert. Partnerschaften mit Pharma- und Biotechnologieunternehmen beschleunigen die Nutzung zusätzlich. Sie priorisieren umfassende Sequenzierungs-Workflows, robuste Datenanalyse und Reproduzierbarkeit. Der Ausbau von Forschungsprogrammen in aufstrebenden Regionen unterstützt die Marktführerschaft. Die Integration mit Bioinformatik-Plattformen verbessert die Dateninterpretation und die Forschungseffizienz. Insgesamt sind akademische Einrichtungen weltweit die Hauptnutzer.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Anwendung der Sequenzierung in der Wirkstoffforschung, der Entwicklung von Biologika und der Präzisionsmedizin. Die Nachfrage nach genomikbasierten Therapien, Zielvalidierung und personalisierter Behandlungsplanung beschleunigt die Einführung dieser Technologien. Hochdurchsatzsequenzierung unterstützt präklinische und klinische Studien. Strategische Kooperationen mit akademischen Einrichtungen und Auftragsforschungsinstituten (CROs) fördern die Sequenzierungsnutzung. Investitionen in molekulare Diagnostik, Biomarker-Entdeckung und Präzisionstherapien tragen zum Wachstum bei. Weltweit entstehende Biotech-Zentren bauen ihre Sequenzierungsinfrastruktur aus. Automatisierung und optimierte Arbeitsabläufe verbessern die betriebliche Effizienz und senken die Kosten. Das Pharma- und Biotech-Segment baut seine Marktpräsenz weltweit rasant aus.

Regionale Analyse des Marktes für DNA-Sequenzierung und Next-Generation-Sequenzierung.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung. Dies ist auf eine fortschrittliche Infrastruktur für die Genomforschung, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure zurückzuführen.

- In den USA ist ein deutliches Wachstum bei DNA-Sequenzierungsanlagen zu verzeichnen, angetrieben durch Innovationen etablierter Unternehmen und Startups in den Bereichen Präzisionsmedizin, Onkologie und Genomik von Infektionskrankheiten.

- Die Akzeptanz in der Region wird zudem durch umfangreiche Investitionen in die klinische Forschung, staatliche Initiativen für groß angelegte Genomprojekte und den zunehmenden Fokus auf personalisierte Medizin unterstützt, die Hochdurchsatz-Sequenzierungsplattformen für eine präzise genetische Analyse erfordern.

Einblick in den US-amerikanischen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung.

Der US-amerikanische Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung wird 2025 den größten Anteil am nordamerikanischen Markt ausmachen. Treiber dieses Wachstums sind hochmoderne Genomforschungseinrichtungen, zunehmende klinische Anwendungen und die Integration der Sequenzierung in die Onkologie, die Diagnostik seltener Erkrankungen und die Pränataldiagnostik. Steigende Investitionen in die molekulare Diagnostik, gepaart mit der wachsenden Zahl von Initiativen im Bereich der Präzisionsmedizin und Kooperationen zwischen Biotechnologieunternehmen und Forschungseinrichtungen, beflügeln die Marktexpansion. Darüber hinaus beschleunigen staatliche Programme wie das NIH-Forschungsprogramm „All of Us“ den Einsatz von Sequenzierungstechnologien für populationsgenomische Studien.

Einblick in den europäischen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung.

Der europäische Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch leistungsstarke Gesundheitssysteme, zunehmende Forschung und Entwicklung im Bereich der Genomik sowie eine günstige staatliche Förderung der molekularen Diagnostik. Länder wie Deutschland, Frankreich und Großbritannien setzen Sequenzierungstechnologien in der Krebsgenomik und der Überwachung von Infektionskrankheiten ein. Der wachsende Fokus auf personalisierte Medizin, gepaart mit etablierten Biotechnologiezentren, treibt die klinische und wissenschaftliche Anwendung in der gesamten Region voran.

Einblick in den britischen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung

Der britische Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung (NGS) wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieses Wachstums sind die nationale Initiative für Präzisionsmedizin und der zunehmende Einsatz von Genomsequenzierung in der klinischen Praxis. Die Anwendung von NGS wird durch Partnerschaften zwischen Gesundheitsdienstleistern, Forschungseinrichtungen und Biotechnologieunternehmen gefördert und ermöglicht so Anwendungen in der Onkologie, der Forschung zu seltenen Erkrankungen und der pränatalen Genetik. Auch der wachsende Fokus auf akademische Forschung und klinische Studien trägt zum Marktwachstum bei.

Einblick in den deutschen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung.

Der deutsche Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung (NGS) verzeichnet ein signifikantes Wachstum, angetrieben durch hohe Investitionen in die genomische Forschungsinfrastruktur, technologisch fortschrittliche Labore und den zunehmenden Einsatz der Sequenzierung zu diagnostischen und therapeutischen Zwecken. Der Fokus des Landes auf Innovationen im Gesundheitswesen, die Integration der Genomik in die klinische Praxis und öffentlich-private Partnerschaften schaffen erhebliche Chancen für Marktteilnehmer.

Markteinblicke für DNA-Sequenzierung und Next-Generation-Sequenzierung im asiatisch-pazifischen Raum

Der Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,7 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen in die Genomforschung, der Ausbau der Gesundheitsinfrastruktur und die wachsende Nachfrage nach Präzisionsmedizin in Schwellenländern wie China, Indien und Japan. Der zunehmende Fokus der Region auf die Überwachung von Infektionskrankheiten, staatlich geförderte Genominitiativen und die Verfügbarkeit kostengünstiger Sequenzierungslösungen begünstigen die rasche Einführung in Forschung und Klinik.

Einblick in den japanischen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung.

Der japanische Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung (NGS) verzeichnet ein stetiges Wachstum. Gründe hierfür sind hohe Investitionen in fortschrittliche Gesundheitstechnologien, ein starker Fokus auf Präzisionsmedizin und die zunehmende Anwendung von NGS in der Onkologie und der Forschung zu seltenen Erkrankungen. Staatliche Förderung der Genomforschung und die Zusammenarbeit zwischen akademischen Einrichtungen und der Industrie tragen zusätzlich zur Marktexpansion bei. Auch die alternde Bevölkerung treibt die Nachfrage nach fortschrittlicher genetischer Diagnostik und personalisierten Therapien an.

Einblick in den chinesischen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung.

Der chinesische Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung (NGS) wird 2025 den größten Anteil am asiatisch-pazifischen Markt ausmachen. Gründe hierfür sind die rasante Urbanisierung, staatliche Initiativen zur Genomforschung und steigende Investitionen im Gesundheitswesen. China setzt NGS-Technologien zunehmend in der klinischen Diagnostik, der Populationsgenomik und in Programmen für Präzisionsmedizin ein. Die Expansion inländischer Sequenzierungsunternehmen und die Entwicklung kosteneffizienter Plattformen verbessern die Zugänglichkeit und Bezahlbarkeit und treiben das Marktwachstum weiter an.

Marktanteil der DNA-Sequenzierung und der Sequenzierung der nächsten Generation

Die DNA-Sequenzierungs- und Next-Generation-Sequenzierungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Illumina (USA)

- Thermo Fisher Scientific (USA)

- BGI Genomics (China)

- Pacific Biosciences (USA)

- Oxford Nanopore Technologies (UK)

- QIAGEN (Deutschland)

- Roche (Schweiz)

- Agilent Technologies (USA)

- PerkinElmer (USA)

- GenapSys (USA)

- Novogene (China)

- Singlera Genomics (China)

- Element Biosciences (USA)

- Guardant Health (USA)

- NanoString Technologies (USA)

- Bio-Rad Laboratories (USA)

- Takara Bio (Japan)

- MGI Tech (China)

- Sophia Genetics (Schweiz)

- DNA Genotek (Kanada)

Neueste Entwicklungen auf dem globalen Markt für DNA-Sequenzierung und Next-Generation-Sequenzierung

- Im Juni 2023 kündigte Illumina die Einführung eines neuen KI-basierten neuronalen Netzwerks für die Genomsequenzierung an, das die Interpretation genomischer Daten beschleunigen und KI in Sequenzierungs-Workflows integrieren soll. Dies markiert einen wichtigen Schritt hin zur Kombination von maschinellem Lernen mit Hochdurchsatz-DNA-Sequenzierung.

- Im Mai 2023 nahm Revvity (ehemals PerkinElmer Life Sciences & Diagnostics) nach der Ausgliederung den Betrieb auf und positionierte sich, um die globalen Anwendungen der DNA-Sequenzierung – einschließlich Neugeborenenscreening und Multiomics-Workflows – im Rahmen seiner Strategie zur breiteren klinischen Anwendung von NGS-Technologien auszubauen.

- Im Juli 2025 veröffentlichten Wissenschaftler die bisher umfassendste Karte des menschlichen Genoms. Mithilfe fortschrittlicher Langsequenzierungstechnologien sequenzierten sie über 1.000 Genome mit hoher Vollständigkeit und enthüllten zuvor verborgene Strukturregionen des menschlichen Genoms – ein Meilenstein, der den bedeutenden technologischen Fortschritt in Auflösung und Leistungsfähigkeit der Sequenzierung widerspiegelt.

- Im Dezember 2025 kündigten Branchenführer wie Illumina, Oxford Nanopore, Roche und MGI den Ausbau ihrer Präsenz in aufstrebenden Genomikzentren im Nahen Osten und in Südasien an. Sie schlossen neue Partnerschaften und bauten lokale Sequenzierungskapazitäten auf, um Genomikprojekte im Bevölkerungsmaßstab und die klinische Anwendung von NGS-Technologien zu unterstützen.

- Im September 2025 reichte Element Biosciences eine Kartell- und Patentklage gegen Illumina ein und warf dem Unternehmen monopolistische Praktiken und Patentverletzungen im Markt für Genomsequenzierung vor – eine bedeutende juristische Entwicklung, die die Wettbewerbsspannungen und IP-Streitigkeiten im Bereich der Next-Generation-Sequenzierung (NGS) verdeutlicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.