Global Dns Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

502.81 Million

USD

1,218.52 Million

2024

2032

USD

502.81 Million

USD

1,218.52 Million

2024

2032

| 2025 –2032 | |

| USD 502.81 Million | |

| USD 1,218.52 Million | |

| % | |

|

Globale Marktsegmentierung für Domain Name System (DNS) nach DNS-Server (primärer DNS-Server und sekundärer DNS-Server), DNS-Dienst (Anycast-Netzwerk, Distributed Denial of Service Protection, GeoDNS und andere DNS-Dienste), Bereitstellungstyp (Cloud und vor Ort), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Industriezweig (Banken, BFSI, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Medien und Unterhaltung, Einzelhandel und E-Commerce, Gesundheitswesen, Regierung, Bildung und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Domain Name System (DNS)

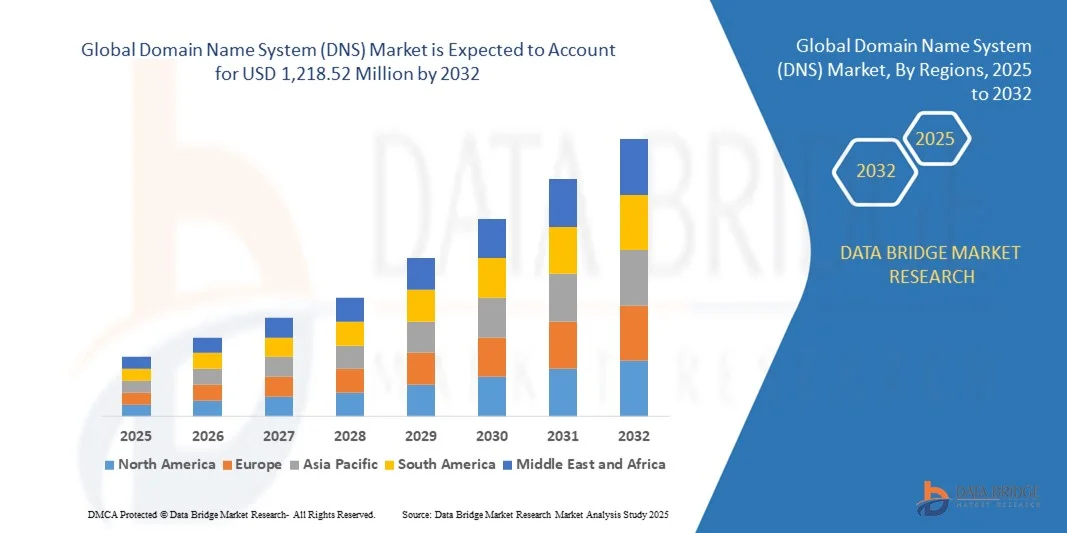

- Der globale Markt für Domain Name System (DNS) wurde im Jahr 2024 auf 502,81 Millionen US-Dollar geschätzt und soll bis 2032 1.218,52 Millionen US-Dollar erreichen , bei einer CAGR von 11,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Cloud-basierten Diensten, die steigende Nachfrage nach sicherer und zuverlässiger Internet-Infrastruktur und die wachsende Bedeutung des Domainnamen-Managements für Unternehmen vorangetrieben.

- Der Anstieg der Cyberbedrohungen und der Bedarf an fortschrittlichen DNS-Sicherheitslösungen wie DNS-Firewalls und Threat Intelligence-Integration treiben die Marktexpansion ebenfalls voran.

Marktanalyse für Domain Name System (DNS)

- Die zunehmende Bedeutung von Unternehmensnetzwerksicherheit, Datenschutz und unterbrechungsfreiem Internetzugang fördert Investitionen in DNS-Lösungen der nächsten Generation.

- Erweiterte DNS-Dienste, die Analyse-, Bedrohungserkennungs- und automatisierte Reaktionsfunktionen bieten, gewinnen bei Unternehmen an Bedeutung, um Ausfälle, Phishing und DDoS-Angriffe zu verhindern.

- Nordamerika dominierte den DNS-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die weit verbreitete Cloud-Nutzung, die zunehmende Abhängigkeit von digitaler Infrastruktur und den Bedarf an robusten DNS-Sicherheitslösungen.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum des globalen Marktes für Domain Name Systeme (DNS) erwartet . Treiber hierfür sind die wachsende IT-Infrastruktur, die steigende Nachfrage nach leistungsstarken und sicheren DNS-Diensten sowie staatliche Initiativen zur Unterstützung der digitalen Transformation und von Smart-City-Projekten.

- Das Segment der primären DNS-Server hatte im Jahr 2024 den größten Marktanteil, was auf seine entscheidende Rolle bei der Domänenauflösung, der schnellen Abfrageverarbeitung und der Sicherstellung der kontinuierlichen Verfügbarkeit von Webdiensten zurückzuführen ist. Primäre DNS-Server werden in Unternehmen häufig eingesetzt, um die maßgebliche Kontrolle über Domänendatensätze zu behalten und so Zuverlässigkeit und eine nahtlose Integration in die IT-Infrastruktur von Unternehmen zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Domain Name System (DNS)

|

Eigenschaften |

Wichtige Markteinblicke zum Domain Name System (DNS) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Domain Name System (DNS)

Zunehmende Nutzung cloudbasierter und verwalteter DNS-Dienste

- Die zunehmende Verlagerung hin zu Cloud-basierten und verwalteten DNS-Diensten verändert den DNS-Markt und ermöglicht eine schnellere, zuverlässigere und skalierbarere Domänenauflösung. Unternehmen profitieren von reduzierten Ausfallzeiten, verbesserter Website-Performance und optimiertem Traffic-Management über mehrere Standorte hinweg. Darüber hinaus verbessern zentrale Überwachung und automatisierte Failover-Funktionen die Betriebsstabilität und reduzieren die Abhängigkeit von internen IT-Teams.

- Die steigende Nachfrage nach sicheren und ausfallsicheren DNS-Lösungen beschleunigt die Akzeptanz, insbesondere bei Unternehmen und Service Providern. Cloud-DNS-Plattformen bieten automatisierte Updates, Lastausgleich und Georedundanz und gewährleisten so eine nahtlose Konnektivität auch bei hohem Datenverkehr oder Angriffsszenarien. Diese Einführung hilft Unternehmen zudem, strenge Verfügbarkeitsanforderungen zu erfüllen und die globale Erreichbarkeit kritischer Anwendungen aufrechtzuerhalten.

- Die Erschwinglichkeit und einfache Integration moderner DNS-Lösungen machen sie für Unternehmen jeder Größe attraktiv. Unternehmen können DNS-Dienste schnell und ohne umfangreiche interne Infrastruktur bereitstellen, was die Betriebseffizienz verbessert und den IT-Aufwand reduziert. Darüber hinaus ermöglichen abonnementbasierte Preismodelle eine dynamische Skalierung der Ressourcen ohne große Investitionen.

- So implementierten beispielsweise im Jahr 2023 mehrere multinationale Unternehmen verwaltete DNS-Dienste, um die Leistung globaler Websites zu optimieren, Ausfälle zu vermeiden, die Benutzerfreundlichkeit zu verbessern und Einnahmequellen zu sichern. Diese Implementierungen ermöglichten es IT-Teams außerdem, sich auf Kerngeschäftsinitiativen zu konzentrieren, anstatt die DNS-Infrastruktur manuell zu verwalten.

- Während die Nutzung von Cloud- und Managed-DNS rasant zunimmt, ist eine nachhaltige Marktexpansion auf erweiterte Sicherheitsfunktionen, geringe Latenzzeiten und kontinuierliche Innovationen bei DNS-Management-Tools angewiesen, um den sich entwickelnden Unternehmensanforderungen gerecht zu werden. Anbieter müssen Analyse, Überwachung und Automatisierung kontinuierlich verbessern, um in einem sich schnell entwickelnden digitalen Ökosystem ihren Wettbewerbsvorteil zu behalten.

Marktdynamik für Domain Name System (DNS)

Treiber

Steigender Bedarf an robuster DNS-Sicherheit und Leistungsoptimierung

- Zunehmende Cyberbedrohungen wie DDoS-Angriffe, DNS-Hijacking und Cache Poisoning fördern die Einführung sicherer und robuster DNS-Lösungen. Unternehmen investieren in fortschrittliche Sicherheitsprotokolle, darunter DNSSEC, um ihre digitalen Ressourcen zu schützen und das Vertrauen ihrer Kunden zu erhalten. Die Integration von Threat Intelligence und Anomalieerkennung stärkt die Abwehr gegen neue Angriffsvektoren zusätzlich.

- Unternehmen suchen nach leistungsstarken DNS-Diensten, um schnelle Auflösungszeiten zu gewährleisten, Latenzen zu reduzieren und die Zuverlässigkeit der Web- und Anwendungsbereitstellung zu verbessern. Dieser Trend ist insbesondere bei E-Commerce-, Finanz- und Cloud-Dienstanbietern deutlich spürbar. Konstante Verfügbarkeit und globale Lastausgleichsfunktionen verbessern zudem das Endbenutzererlebnis und die Betriebseffizienz.

- Staatliche Vorschriften und Branchenstandards, die Cybersicherheit und Verfügbarkeit in den Vordergrund stellen, beschleunigen die Nachfrage nach verwalteten und Cloud-DNS-Diensten zusätzlich. Unternehmen integrieren DNS-Lösungen in umfassendere Sicherheitsrahmen zur Einhaltung von Vorschriften und zur Risikominimierung. Diese Rahmen umfassen häufig Protokolle zur Reaktion auf Vorfälle, Prüfpfade und Berichtsmechanismen, um die regulatorischen Anforderungen zu erfüllen.

- So führten beispielsweise im Jahr 2022 mehrere Finanzinstitute in Nordamerika DNS-Sicherheitslösungen ein, um Ausfallzeiten und Datenlecks zu verhindern. Dies führte zu einer verbesserten Netzwerkzuverlässigkeit und reduzierten Betriebsrisiken. Verbesserte Redundanz und Echtzeitüberwachung ermöglichten eine proaktive Bedrohungsabwehr und minimierten Serviceunterbrechungen.

- Während der Bedarf an DNS-Sicherheit und -Leistung ein wichtiger Wachstumstreiber ist, benötigt der Markt kontinuierliche Innovation, automatisierte Bedrohungserkennung und eine skalierbare Infrastruktur, um die steigende globale Nachfrage zu decken. Anbieter müssen KI-gestützte Analysen, vorausschauende Wartung und robuste SLAs bereitstellen, um hohe Akzeptanzraten und Kundenzufriedenheit zu gewährleisten.

Einschränkung/Herausforderung

Komplexität der DNS-Verwaltung und Integration mit Legacy-Systemen

- Die Bereitstellung und Verwaltung von DNS-Lösungen kann komplex sein, insbesondere bei der Integration in bestehende Altsysteme. Unternehmen benötigen oft qualifiziertes Personal, um DNS-Infrastrukturen effektiv zu konfigurieren, zu überwachen und zu warten. Darüber hinaus kann die Migration von lokalem zu Cloud-basiertem DNS Kompatibilitätstests und eine schrittweise Implementierung erfordern, was die Projektlaufzeiten verlängert.

- Hohe Vorlaufkosten für DNS-Dienste auf Unternehmensniveau, einschließlich erweiterter Sicherheits- und Redundanzfunktionen, können die Akzeptanz bei kleinen und mittleren Unternehmen einschränken. Kostenbedenken können die Implementierung robuster DNS-Lösungen verlangsamen. Paketangebote und Abonnementmodelle können zwar den finanziellen Druck etwas verringern, decken aber möglicherweise nicht alle Unternehmensanforderungen ab.

- Unzureichendes Bewusstsein und unzureichende Schulungen zu Best Practices der DNS-Sicherheit können die Anfälligkeit für Cyberangriffe und Betriebsausfälle erhöhen. Unternehmen können Schwierigkeiten haben, die Möglichkeiten moderner DNS-Plattformen voll auszuschöpfen. Kontinuierliche Schulungen, Workshops und Managed Services-Support sind unerlässlich, um diese Qualifikationslücke zu schließen.

- So kam es beispielsweise im Jahr 2023 bei mehreren KMU in Europa zu Serviceunterbrechungen aufgrund falsch konfigurierter DNS-Systeme. Dies unterstreicht die Bedeutung angemessener Schulungen und Managed Services. Diese Vorfälle führten häufig zu Umsatzeinbußen und Kundenunzufriedenheit und verdeutlichten das operative Risiko, das mit DNS-Missmanagement verbunden ist.

- Während sich die technologischen Möglichkeiten stetig weiterentwickeln, ist die Bewältigung der Integrationskomplexität, der Kosten und der Qualifikationslücken weiterhin entscheidend für eine breitere Akzeptanz des DNS-Marktes und nachhaltiges Wachstum. Anbieter müssen sich auf benutzerfreundliche Schnittstellen, Automatisierung und robuste Supportsysteme konzentrieren, um eine reibungslose Bereitstellung und langfristige Akzeptanz zu gewährleisten.

Marktumfang des Domain Name System (DNS)

Der Markt ist nach DNS-Server, DNS-Dienst, Bereitstellungstyp, Unternehmensgröße und Industriezweig segmentiert.

- Nach DNS-Server

Der DNS-Markt ist auf Basis von DNS-Servern in primäre und sekundäre DNS-Server unterteilt. Das Segment der primären DNS-Server hatte 2024 den größten Marktanteil, was auf seine entscheidende Rolle bei der Domänenauflösung, der schnellen Abfrageverarbeitung und der Sicherstellung der kontinuierlichen Verfügbarkeit von Webdiensten zurückzuführen ist. Primäre DNS-Server werden in Unternehmen häufig eingesetzt, um die maßgebliche Kontrolle über Domänendatensätze zu behalten und so Zuverlässigkeit und eine nahtlose Integration in die IT-Infrastruktur von Unternehmen zu gewährleisten.

Das Segment der sekundären DNS-Server wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Redundanz, Notfallwiederherstellung und Hochverfügbarkeit in Unternehmens- und Cloud-Umgebungen. Sekundäre DNS-Server gewährleisten Failover-Unterstützung, reduzieren Latenzen und schützen vor Dienstunterbrechungen. Damit sind sie für Unternehmen mit kritischen Online-Aktivitäten unverzichtbar.

- Per DNS-Dienst

Basierend auf DNS-Diensten ist der Markt in Anycast-Netzwerke, Distributed Denial of Service (DDoS)-Schutz, GeoDNS und andere DNS-Dienste segmentiert. Das Segment Anycast-Netzwerke hatte 2024 den größten Marktanteil, da es Benutzeranfragen an den nächstgelegenen Server weiterleiten und so die Antwortzeiten von Anfragen sowie die Widerstandsfähigkeit gegen Traffic-Spitzen verbessern kann. Anycast-Netzwerke werden zunehmend in verwaltete DNS-Plattformen integriert, um die Leistung globaler Websites zu verbessern.

Das Segment DDoS-Schutz wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch zunehmende Cyber-Bedrohungen und den wachsenden Bedarf an sicheren, zuverlässigen DNS-Diensten. DDoS-Schutz hilft Unternehmen, Angriffe abzuwehren, die Verfügbarkeit aufrechtzuerhalten und digitale Assets zu schützen, was insbesondere für Finanz-, E-Commerce- und Cloud-Dienstanbieter wichtig ist.

- Nach Bereitstellungstyp

Basierend auf der Bereitstellungsart ist der DNS-Markt in Cloud und On-Premises segmentiert. Das Cloud-Segment hatte im Jahr 2024 den größten Umsatzanteil, was auf seine Skalierbarkeit, einfache Verwaltung und geringeren Infrastrukturanforderungen zurückzuführen ist. Cloud-DNS-Dienste ermöglichen Unternehmen die Verwaltung von Domänen ohne die Wartung eigener Server, was den IT-Aufwand reduziert und eine schnelle globale Bereitstellung ermöglicht.

Das On-Premises-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Angetrieben wird dies von Unternehmen, die die vollständige Kontrolle über ihre DNS-Infrastruktur, verbesserte Sicherheit und die Einhaltung von Branchenvorschriften anstreben. On-Premises-Implementierungen werden weiterhin in Branchen wie dem Bankwesen, dem öffentlichen Dienst und dem Gesundheitswesen bevorzugt, in denen Datensouveränität und Datenschutz von entscheidender Bedeutung sind.

- Nach Unternehmensgröße

Der Markt ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Großunternehmen hatten 2024 den größten Marktanteil aufgrund ihrer umfassenden Online-Präsenz, des Bedarfs an robuster DNS-Leistung und der Investitionskapazität für erweiterte DNS-Sicherheit und -Redundanz. DNS-Lösungen auf Unternehmensniveau unterstützen den Betrieb an mehreren Standorten, hohe Abfragevolumina und die Integration in umfassendere IT- und Sicherheitsrahmen.

Das KMU-Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Dies wird durch die zunehmende digitale Nutzung, Cloud-basierte DNS-Dienste und kostengünstige Abonnementmodelle vorangetrieben, die es kleineren Unternehmen ermöglichen, die Zuverlässigkeit und Sicherheit des Webs ohne große Kapitalinvestitionen zu verbessern.

- Von Industrial Vertical

Auf der Grundlage der Branchen ist der DNS-Markt in die Sektoren Banken, Finanzdienstleistungen und Versicherungen, Telekommunikation und IT, Medien und Unterhaltung, Einzelhandel und E-Commerce, Gesundheitswesen, öffentliche Verwaltung, Bildung und sonstige Sektoren unterteilt. Das Segment Banken, Finanzdienstleistungen und Versicherungen hatte im Jahr 2024 den größten Marktanteil, bedingt durch strenge Anforderungen an die Verfügbarkeit, die Einhaltung gesetzlicher Vorschriften und die kritische Abhängigkeit von einer sicheren DNS-Infrastruktur für Online-Transaktionen.

Das Segment Einzelhandel und E-Commerce wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür sind die zunehmenden Online-Transaktionen, die Nachfrage der Kunden nach unterbrechungsfreiem Service und die Einführung von Cloud- und verwalteten DNS-Lösungen zur Bewältigung hohen Datenverkehrs, zur Vermeidung von Ausfällen und zur Gewährleistung eines reibungslosen Benutzererlebnisses.

Regionale Analyse des Domain Name System (DNS)-Marktes

- Nordamerika dominierte den DNS-Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die weit verbreitete Cloud-Nutzung, die zunehmende Abhängigkeit von digitaler Infrastruktur und den Bedarf an robusten DNS-Sicherheitslösungen.

- Organisationen in der Region priorisieren DNS-Dienste mit geringer Latenz und hoher Leistung, um kritische Anwendungen, Unternehmensnetzwerke und digitale Vorgänge zu unterstützen

- Diese weitverbreitete Akzeptanz wird durch eine fortschrittliche IT-Infrastruktur, eine hohe Internetdurchdringung und strenge Cybersicherheitsvorschriften weiter unterstützt, wodurch DNS-Lösungen zu einem Schlüsselelement der digitalen Unternehmensstrategie werden.

Einblicke in den US-DNS-Markt

Der US-DNS-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die schnelle Einführung cloudbasierter Dienste, verwalteter DNS-Lösungen und die zunehmende Bedeutung von Netzwerkstabilität zurückzuführen. Unternehmen investieren zunehmend in sichere, skalierbare DNS-Infrastrukturen, um sich vor Cyberangriffen zu schützen und eine kontinuierliche Online-Verfügbarkeit zu gewährleisten. Die zunehmende Verbreitung von E-Commerce, SaaS-Plattformen und Remote-Arbeitsumgebungen treibt die Nachfrage nach fortschrittlichen DNS-Lösungen branchenübergreifend weiter an.

Einblicke in den europäischen DNS-Markt

Der europäische DNS-Markt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, vor allem aufgrund strenger Datenschutzbestimmungen, Cybersicherheitsauflagen und der zunehmenden Nutzung von Cloud-Diensten. Unternehmen in Deutschland, Frankreich und Großbritannien setzen auf sichere, leistungsstarke DNS-Lösungen, um Betriebskontinuität und die Einhaltung gesetzlicher Vorschriften zu gewährleisten. Die Region verzeichnet ein starkes Wachstum im Banken-, IT- und öffentlichen Sektor.

Einblicke in den DNS-Markt in Großbritannien

Der britische DNS-Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf zunehmende digitale Transformationsinitiativen, steigende Cyber-Bedrohungen und den Bedarf an robusten Domain-Name-Resolution-Systemen zurückzuführen. Unternehmen legen Wert auf DNS-Sicherheit, Redundanz und die Integration in Cloud-basierte IT-Infrastrukturen. Das robuste Technologie-Ökosystem und die breite Akzeptanz verwalteter DNS-Dienste dürften das Marktwachstum weiter ankurbeln.

DNS-Markteinblick Deutschland

Der deutsche DNS-Markt wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Begünstigt werden diese durch eine leistungsstarke IT-Infrastruktur, die Nutzung von Enterprise-Cloud-Diensten und staatliche Initiativen zur digitalen Sicherheit. Unternehmen implementieren DNS-Lösungen, um die Anwendungsleistung zu verbessern, Ausfallzeiten zu reduzieren und Cybersicherheitsstandards einzuhalten. Der Fokus auf sichere DNS-Netzwerke mit geringer Latenz unterstützt das Marktwachstum in verschiedenen Branchen.

Einblicke in den DNS-Markt im asiatisch-pazifischen Raum

Der DNS-Markt im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Treiber hierfür sind die zunehmende Digitalisierung, die schnelle Cloud-Nutzung und der Ausbau der IT- und Telekommunikationsinfrastruktur in Ländern wie China, Japan und Indien. Unternehmen legen zunehmend Wert auf sichere und zuverlässige DNS-Dienste, um den wachsenden Online-Verkehr zu bewältigen und Cyber-Bedrohungen vorzubeugen. Auch staatliche Initiativen zur Förderung von Smart Cities und Cloud Computing treiben die Nachfrage an.

Einblicke in den japanischen DNS-Markt

Der japanische DNS-Markt wird aufgrund der hohen Internetdurchdringung, der fortschrittlichen IT-Infrastruktur und des ausgeprägten Bewusstseins für Cybersicherheit von 2025 bis 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Unternehmen setzen auf DNS-Lösungen, um hohe Verfügbarkeit, geringe Latenzzeiten und verbesserten Schutz vor DNS-basierten Angriffen zu gewährleisten. Die zunehmende Nutzung von Cloud-Diensten und verwalteten DNS-Plattformen unterstützt das Marktwachstum im kommerziellen und staatlichen Sektor zusätzlich.

Einblicke in den DNS-Markt in China

Der chinesische DNS-Markt hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die schnelle digitale Transformation, die Cloud-Nutzung und den Ausbau von E-Commerce und IT-Diensten zurückzuführen ist. Unternehmen investieren in DNS-Sicherheit und Leistungsoptimierung, um geschäftskritische Anwendungen zu unterstützen und das Endbenutzererlebnis zu verbessern. Der Vorstoß in Smart Cities, eine robuste IT-Infrastruktur und lokale Managed-DNS-Dienstanbieter sind wichtige Faktoren, die den Markt in China ankurbeln.

Marktanteil des Domain Name Systems (DNS)

Die Domain Name System (DNS)-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Allied Telesis, Inc. (USA)

- BlueCat Networks (Kanada)

- Cisco Systems Inc. (USA)

- Cloudflare, Inc. (USA)

- Comodo Security Solutions, Inc. (USA)

- DigiCert, Inc. (USA)

- Effizientes IP (USA)

- Mission Secure Inc. (USA)

- F5, Inc. (USA)

- IBM Corporation (USA)

- Infoblox. (USA)

- Einblick (USA)

- Akamai Technologies (Indien)

- ThreatSTOP (USA)

- Verigio Inc. (USA)

- VeriSign Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Domain Name System (DNS)

- Im April 2023 übernahm IBM NS1 und integrierte dessen Managed-DNS-Funktionen und Kernnetzwerkdienste in das Softwareportfolio für Netzwerkautomatisierung von IBM. Diese Übernahme erweitert das Angebot von IBM und bietet Kunden umfassende Lösungen für Netzwerkmanagement und -optimierung. IBM stärkt seine Marktposition durch den Ausbau seiner Kapazitäten und bietet Unternehmen weltweit fortschrittliche Netzwerklösungen.

- Im Februar 2023 unterstützte CDNetworks die Protokolle QUIC und HTTP/3 und steigerte damit die Leistungsfähigkeit seiner Webanwendungen und die Effizienz der Netzwerkübertragung. Durch die Einführung dieser fortschrittlichen Protokolle ermöglicht CDNetworks eine schnellere und sicherere Datenübertragung, verbessert das Benutzererlebnis und optimiert die Netzwerkleistung für Unternehmen. Dadurch profitiert der Markt von einer verbesserten Leistung und Effizienz seiner Webanwendungen.

- Im Februar 2022 übernahm Cloudflare Vectrix, um seine Cloudflare One Zero Trust-Plattform zu erweitern. Vectrix ermöglicht das Scannen von Drittanbieter-Tools wie Google Workspace und GitHub auf Sicherheitslücken. Diese Integration verbessert die Anwendungstransparenz und -kontrolle und ermöglicht es Unternehmen, Risiken zu minimieren, einen sicheren Betrieb zu gewährleisten und so die Sicherheitsstandards des Marktes zu verbessern.

- Im September 2022 führte Cloudflare Turnstile ein, eine datenschutzorientierte Alternative zu CAPTCHA, die die menschliche Validierung im Internet vereinfacht. Turnstile verbessert das Benutzererlebnis durch optimierte Authentifizierungsprozesse bei gleichzeitiger Wahrung der Privatsphäre. Diese Innovation trägt zu verbesserten Sicherheits- und Benutzerfreundlichkeitsstandards bei und kommt dem Markt letztendlich durch verbesserte Online-Interaktionen zugute.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.