Global Edge Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.90 Billion

USD

122.06 Billion

2025

2033

USD

26.90 Billion

USD

122.06 Billion

2025

2033

| 2026 –2033 | |

| USD 26.90 Billion | |

| USD 122.06 Billion | |

| % | |

|

Global Edge Security Market, By Component (Lösungen und Services), Bereitstellungsmodus (Cloud-Based and On-Premises), Organisationsgröße (Large Enterprises und Small & Medium Enterprises (KMU)), End User (BFSI, Regierung & Verteidigung, IT & Telecom, Healthcare & Life Sciences, Retail & E-Commerce, Manufacturing, Energy & Utilities, Bildung, Transportation & Logistics, Media & Entertainment, Trends und andere Prognosen

Edge Security Market Übersicht

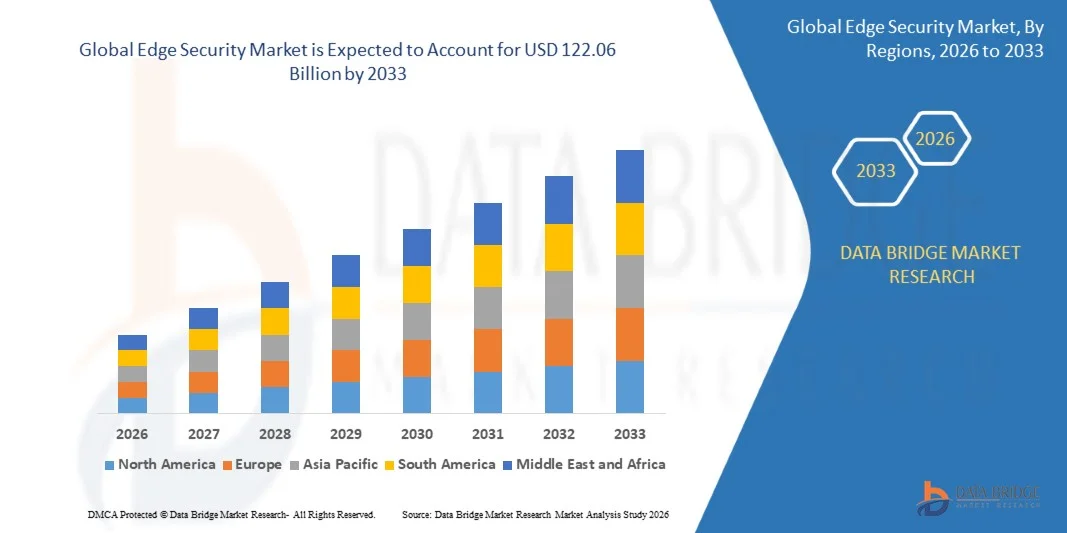

Wie bei Data Bridge Market Research Analyse Der Markt für die Sicherheit am Rande wurde geschätzt26,90 Mrd. USD im Jahr 2025und wird zu erreichen122,06 Milliarden USD bis 2033, in einemCAGR von 20,81% von 2026 bis 2033. Der Markt erlebt ein robustes Wachstum, das durch die zunehmende Übernahme von Cloud Computing, steigenden Cyber-Bedrohungen, die auf verteilte Netzwerke abzielen, und wachsende Nachfrage nach einem sicheren Zugang in entfernten und hybriden Arbeitsumgebungen getrieben wird.

Die schnelle digitale Transformation von Unternehmen, verbunden mit der Verbreitung von IoT-Geräten, Edge Computing-Infrastruktur und Multi-Cloud-Einsätzen, sind zwingende Organisationen, um fortschrittliche Edge Security-Lösungen umzusetzen. Secure Access Service Edge (SASE), Zero Trust Network Access (ZTNA), Secure Web Gateways (SWG) und Firewall-as-a-Service (FWaaS)-Plattformen ersetzen zunehmend traditionelle perimeterbasierte Sicherheitsmodelle und ermöglichen Echtzeit-Drohungenerkennung, sichere Konnektivität und politische Durchsetzung gegenüber Benutzern und Geräten und unterstützen gleichzeitig die Einhaltung der Vorschriften und die Kontinuität der Unternehmen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 26,90 Milliarden

- Voraussichtlicher Marktwert (2033): USD 122,06 Milliarden

- Prognose CAGR (2026–2033): 20.81%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Randsicherheitsmarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch die frühzeitige Einführung von Cloud-Sicherheitstechnologien, starke Cyber-Sicherheitsausgaben und die Präsenz großer Sicherheitsanbieter.

- Das Segment der Lösungen führte den Markt mit einem Anteil von 68,43% im Jahr 2025, angetrieben durch die wachsende Nachfrage nach einem sicheren Access Service Edge (SASE), Zero Trust Network Access (ZTNA), Secure Web Gateway (SWG), Firewall-as-a-Service (FWaaS) und Cloud Access Security Broker (CASB) Plattformen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 14,1% von 2026 bis 2033 sein, die durch die Beschleunigung der digitalen Transformation, die Ausweitung der Cloud-Adoption und wachsende Cyber-Sicherheitsinvestitionen in China, Indien, Japan und Südostasien betrieben wird.

- Dienstleistungen sind der am schnellsten wachsende Bauteiltyp, der für die Registrierung eines CAGR von 14,8% projiziert wird und den Anstieg der Komplexität bei der Bereitstellung und Verwaltung von Edge-Sicherheitsarchitekturen widerspiegelt

- Das Cloud-basierte Segment dominierte die Einsatzart-Kategorie mit einem Umsatzanteil von 63,85% im Jahr 2025, was durch seine Skalierbarkeit, Flexibilität und die Fähigkeit zur Sicherung von verteilten Arbeitskräften an mehreren Standorten führte.

- Große Unternehmen machten 67,24% des Marktes aus, bevorzugt durch umfangreiche Cybersicherheitsbudgets und die Notwendigkeit, hochkomplexe IT-Infrastrukturen zu sichern.

- Das Segment Klein- und Mittelbetriebe (KMU) ist die am schnellsten wachsende Organisationsgrößenkategorie, mit einem CAGR von 15,4%, angetrieben durch zunehmendes Bewusstsein für Cybersicherheitsrisiken und wachsende Zugänglichkeit von Cloud-basierten Sicherheitsdiensten

Report Scope und Edge Security Market Segmentation

|

Attribute |

SicherheitsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Palo Alto Networks, Inc.(US) ·Fortinet, Inc(US) ·Cisco Systems, Inc.(US) ·Check Point Software Technologies Ltd.(Israel) ·Zscaler, Inc.(US) · Cloudflare, Inc. (USA) · Netskope, Inc. (USA) · Akamai Technologies, Inc. (USA) · Broadcom Inc. (USA) · Forcepoint LLC (USA) · Lookout, Inc. (USA) · Versa Networks, Inc. (USA) · Cato Networks Ltd. (Israel) · iboss, Inc. (USA) · Sophos Ltd. · F5, Inc. (USA) · Juniper Networks, Inc. (USA) · Infoblox Inc. (USA) · Open Systems AG (Schweiz) · Menlo Security, Inc. (USA) |

|

Marktmöglichkeiten |

· Steigende Übernahme von Edge Computing über industrielle IoT- und intelligente Fertigungsumgebungen · Die zunehmende Bereitstellung von 5G-Netzwerken eröffnet neue Möglichkeiten für Edge Security-Anbieter · Unternehmensmigration in Secure Access Service Edge (SASE) Architekturen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Trends im Sicherheitsmarkt

Trend: Wachsende Annahme von Secure Access Service Edge (SASE) Architekturen

Organisationen übernehmen zunehmend sichere Access Service Edge (SASE)-Architekturen, um Netzwerk- und Sicherheitsfunktionen in ein einheitliches Cloud-Liefered Framework zu konvergieren. Die wachsende Prävalenz von Hybrid-Arbeit, Multi-Cloud-Umgebungen und verteilten Unternehmensoperationen beschleunigt die Nachfrage nach zentralisierten politischen Durchsetzungen und sicherer Vernetzung. SASE-Plattformen integrieren Funktionen wie Secure Web Gateway (SWG), Cloud Access Security Broker (CASB), Firewall-as-a-Service (FWaaS) und Zero Trust Netzwerk Access (ZTNA), wodurch Organisationen die Sichtbarkeit verbessern, das Sicherheitsmanagement vereinfachen und den Schutz gegenüber Benutzern, Anwendungen und Geräten unabhängig von Standorten verbessern können.

So erweiterte Palo Alto Networks im Mai 2025 seine Prisma SASE-Fähigkeiten mit verbesserten KI-getriebenen Sicherheits- und vereinheitlichten politischen Management-Funktionen, was die zunehmende Unternehmensverlagerung auf integrierte Cloud-ausgelieferte Edge-Sicherheitsplattformen widerspiegelt.

Edge Security Market Dynamics

Key Market Driver: steigende Nachfrage nach Zero Trust Security Across verteilte Netzwerke

Die rasante Expansion von Remote-Arbeitskräften, Cloud-Native-Anwendungen und angeschlossenen Geräten hat erhebliche Nachfrage nach Edge Security-Lösungen, die auf Null-Treuhand-Prinzipien aufgebaut sind, geschaffen. Unternehmen bewegen sich zunehmend von traditionellen perimeterbasierten Sicherheitsmodellen weg und implementieren identiitätszentrierte Zugriffskontrollen, die Benutzer, Geräte und Anwendungen kontinuierlich überprüfen. Edge-Sicherheitsplattformen ermöglichen es Organisationen, Datenflüsse näher an Nutzer und Endpunkte zu sichern, Angriffsflächen zu reduzieren, regulatorische Compliance zu stärken und die Widerstandsfähigkeit gegen zunehmend anspruchsvolle Cyber-Bedrohungen zu verbessern, die auf verteilte digitale Umgebungen abzielen.

So hat Zscaler im April 2025 neue Zero Trust- und AI-powered-Drohungsschutzerweiterungen eingeführt, um Unternehmen dabei zu unterstützen, Nutzer und Anwendungen in global verteilten Netzwerken zu sichern und die steigende Nachfrage nach randbasierten Sicherheitsrahmen zu unterstreichen.

Key Restraint/Challenge: Komplexität der Integration von Edge Security mit Legacy Infrastructure

Ein wesentlicher Rückhalt auf dem Edge Security-Markt ist die Komplexität, die mit der Integration moderner Sicherheitsarchitekturen in bestehende alte IT-Umgebungen verbunden ist. Viele Organisationen betreiben eine Mischung aus On-Premises-Systemen, privaten Netzwerken und älteren Sicherheitstools, die nicht für Cloud-native oder Edge-basierte Bereitstellungen konzipiert wurden. Das Erreichen der Interoperabilität, die Aufrechterhaltung einer einheitlichen politischen Durchsetzung und die Sicherstellung der Sichtbarkeit in verschiedenen Umgebungen erfordern oft erhebliche technische Expertise, erweiterte Einsatzzeiträume und zusätzliche Investitionen, wodurch Hindernisse für Organisationen mit begrenzten Cybersicherheitsressourcen geschaffen werden.

So betonte Cisco Systems im Februar 2025 die wachsenden Herausforderungen, denen Unternehmen bei der Modernisierung von Sicherheitsoperationen über Hybrid-Infrastrukturen ausgesetzt sind, und unterstreicht die Integrationskomplexitäten, die weiterhin große Edge-Security-Bereitstellungen beeinflussen.

Key Market Opportunity: Erweiterung der Edge Security für 5G- und IoT-Ökosysteme

Die Erweiterung von 5G-Netzwerken und vernetzten IoT-Ökosystemen bietet eine bedeutende Marktchance für Edge Security Provider. Da Milliarden von Geräten Daten näher an Netzwerkrändern generieren und verarbeiten, benötigen Organisationen fortschrittliche Sicherheitsfunktionen, um Kommunikation, Anwendungen und kritische Infrastruktur in Echtzeit zu schützen. Edge-native Sicherheitslösungen mit AI-getriebener Bedrohungserkennung, automatisierten Reaktionsfähigkeiten und verteilter politischer Durchsetzung werden zunehmend positioniert, um sichere digitale Transformationsinitiativen in Fertigungs-, Gesundheits-, Transport-, Energie- und Smart City-Umgebungen zu unterstützen.

So hat Fortinet im Juni 2025 sein Edge-Security-Portfolio mit neuen Lösungen erweitert, um 5G-fähige Netzwerke und groß angelegte IoT-Bereitstellungen zu sichern.

Edge Security Market Scope

Der Edge Security-Markt wird auf Basis von Komponenten, Bereitstellungsmodus, Organisationsgröße und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Edge Security-Markt zu Lösungen und Dienstleistungen segmentiert. Das Segment Solutions dominierte den Markt mit einem Anteil von 68,43% im Jahr 2025, angetrieben durch die wachsende Nachfrage nach Secure Access Service Edge (SASE), Zero Trust Network Access (ZTNA), Secure Web Gateway (SWG), Firewall-as-a-Service (FWaaS) und Cloud Access Security Broker (CASB) Plattformen. Organisationen priorisieren zunehmend fortschrittliche Sicherheitstechnologien, um verteilte Netzwerke, Cloud-Workloads, Remote-Benutzer und Edge-Geräte zu schützen. Die steigende Häufigkeit von Cyberattacken und Ransomware-Vorfälle hat die Investitionen in integrierte Sicherheitslösungen beschleunigt. Diese Plattformen bieten Echtzeit-Drohungserkennung, Zugriffskontrolle und politische Durchsetzung in hybriden Umgebungen. Kontinuierliche Innovation in der AI-getriebenen Sicherheitsanalyse ist eine weitere Stärkung der Lösungsannahme. Ihre Fähigkeit, skalierbaren und zentralisierten Schutz zu liefern, macht Lösungen zum größten Marktsegment.

Das Dienstleistungssegment soll das schnellste Wachstum bei einem CAGR von 14,8% von 2026 bis 2033 registrieren, das von zunehmender Komplexität bei der Bereitstellung und Verwaltung von Edge Security Architekturen angetrieben wird. Organisationen benötigen spezialisierte Beratungs-, Integrations-, Überwachungs- und verwaltete Sicherheitsdienste, um die Sicherheit zu optimieren. Der wachsende Mangel an Cybersicherheitskompetenzen ermutigt Unternehmen, Sicherheitsoperationen für erfahrene Dienstleister auszulagern. Verwaltete Sicherheitsdienste helfen Organisationen, die operative Belastungen zu reduzieren und gleichzeitig die Einhaltung der Anforderungen zu gewährleisten. Die zunehmende Annahme von Cloud-native Sicherheitsrahmen erhöht die Nachfrage nach Implementierungs- und Support-Services. Da Edge-Umgebungen komplexer werden, werden Dienstleister eine entscheidende Rolle bei der Gewährleistung eines effektiven Sicherheitsmanagements spielen.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Edge Security-Markt in Cloud-basierte und On-Premises segmentiert. Das Segment Cloud-Based dominierte den Markt mit einem Anteil von 63,85% im Jahr 2025 aufgrund seiner Skalierbarkeit, Flexibilität und der Fähigkeit, verteilte Arbeitskräfte über mehrere Standorte zu sichern. Unternehmen migrieren zunehmend Anwendungen und Workloads in öffentliche und hybride Cloud-Umgebungen und schaffen eine starke Nachfrage nach Cloud-Lieferanten. Cloud-basierte Edge Security-Lösungen ermöglichen zentrales politisches Management und Echtzeit-Drohungsinformationen-Updates. Sie senken auch die Infrastrukturkosten und vereinfachen den Einsatz im Vergleich zu herkömmlichen Sicherheitsarchitekturen. Die zunehmende Übernahme von SASE und Zero Trust-Frameworks beschleunigt die Cloud-Bereitstellung weiter. Die kontinuierliche Innovation von Cybersicherheitsanbietern verstärkt die Führungsposition dieses Segments weiter.

Das Cloud-basierte Segment soll auch das schnellste Wachstum bei einem CAGR von 15,1% von 2026 bis 2033 beobachten, unterstützt von schnellen digitalen Transformationsinitiativen und der weltweit wachsenden Cloud-Adoption. Organisationen suchen agile Sicherheitsmodelle, die Benutzer, Anwendungen und Geräte unabhängig vom Standort schützen können. Die zunehmende Popularität von Remote- und Hybrid-Arbeitsumgebungen schafft zusätzliche Nachfrage nach Cloud-Native Security Services. Cloud-Einsätze bieten eine schnellere Skalierbarkeit und eine einfachere Integration mit modernen IT-Ökosystemen. Fortschritte bei der KI-gestützten Bedrohungserkennung und automatisierten Sicherheitsoperationen erhöhen die Adoption weiter. Die steigenden Investitionen in die Infrastruktur für Multi-Cloud- und Edge-Computing dürften während des gesamten Prognosezeitraums ein starkes Wachstum verzeichnen.

- Durch Organisation Größe

Auf der Grundlage der Organisationsgröße wird der Edge Security-Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) segmentiert. Das große Segment der Unternehmen dominierte den Markt mit einem Anteil von 67,24% im Jahr 2025, angetrieben durch umfangreiche Cybersicherheitsbudgets und die Notwendigkeit, hochkomplexe IT-Infrastrukturen zu sichern. Große Organisationen arbeiten in der Regel über mehrere Standorte, Cloud-Umgebungen und digitale Plattformen und erhöhen ihre Exposition gegenüber Cyber-Bedrohungen. Regulatorische Compliance-Anforderungen und Datenschutzmandate fördern weitere Investitionen in fortschrittliche Sicherheitslösungen. Diese Organisationen sind Frühanwender von SASE, ZTNA und AI-getriebenen Sicherheitstechnologien. Die Notwendigkeit, Remote-Mitarbeiter und Drittzugang zu sichern, trägt auch zu einer starken Nachfrage bei. Ihre bedeutenden Ausgabenkapazitäten verstärken weiterhin die Marktherrschaft.

Das Segment Klein- und Mittelbetriebe (KMU) wird mit einem CAGR von 15,4% von 2026 bis 2033 das schnellste Wachstum erleben, das durch zunehmendes Bewusstsein für Cybersicherheitsrisiken und wachsende Zugänglichkeit von Cloud-basierten Sicherheitsdiensten getrieben wird. KMU werden häufig Ziele von Ransomware, Phishing und Datenbruch-Angriffen, wodurch mehr Investitionen in Cybersicherheitsinfrastruktur. Abonnement-basierte Preismodelle machen fortschrittliche Edge-Sicherheitslösungen für kleinere Unternehmen günstiger. Auch staatliche Initiativen zur Förderung der digitalen Transformation unterstützen die Adoption. Managed Security Services helfen KMU dabei, begrenzte interne Cybersicherheitsexpertise zu überwinden. Da sich Cyber-Bedrohungen weiter entwickeln, werden KMU zu einem immer wichtigeren Kundensegment.

- Mit dem Endbenutzer

Auf der Basis des Endbenutzers wird der Edge Security-Markt in BFSI, Regierung & Verteidigung, it & telecom, Healthcare & Life Sciences, Einzelhandel & E-Commerce, Produktion, Energie & Dienstprogramme, Bildung, Transport & Logistik, Medien & Unterhaltung und andere segmentiert. Das IT & Telecom-Segment dominierte den Markt mit einem Anteil von 26,91% im Jahr 2025, angetrieben durch umfangreiche Abhängigkeit von verteilten Netzwerken, Cloud-Plattformen und digitaler Service-Lieferinfrastruktur. Telecom-Betreiber und Technologieunternehmen verwalten große Mengen sensibler Kunden- und Betriebsdaten, was eine robuste Sicherheit wesentlich macht. Die schnelle Bereitstellung von 5G-, Edge Computing- und Cloud-Native-Anwendungen hat weitere erhöhte Sicherheitsanforderungen. Organisationen in diesem Sektor sind Frühanwender von fortschrittlichen Sicherheitsrahmen und Echtzeit-Drohungsüberwachungslösungen. Kontinuierliche Investitionen in die Netzmodernisierung unterstützen eine starke Nachfrage. Die kritische Rolle des Sektors bei der digitalen Vernetzung verstärkt seine Führungsposition.

Das BFSI-Segment soll das schnellste Wachstum bei einem CAGR von 15,7% von 2026 bis 2033 registrieren, das von zunehmenden Cyberangriffen auf Finanzinstitute und digitale Bankplattformen angetrieben wird. Banken, Versicherungen und Finanzdienstleister benötigen fortschrittliche Sicherheitslösungen, um Kundendaten und Finanztransaktionen zu schützen. Die zunehmende Übernahme mobiler Banken, Fintech-Plattformen und Cloud-basierter Finanzdienstleistungen erweitert die Angriffsfläche. Regulatorische Anforderungen in Bezug auf Datenschutz und Cybersicherheit Compliance sind weitere beschleunigende Investitionen. Edge-Sicherheitslösungen helfen Finanzinstituten, die Zugriffskontrolle, Bedrohungserkennung und Betrugsprävention zu verbessern. Die zunehmende Digitalisierung im gesamten Finanzsektor wird im gesamten Prognosezeitraum ein starkes Wachstum erwarten.

Edge Security Market Regionale Analyse

Nordamerika dominierte den Randsicherheitsmarkt mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch die frühzeitige Einführung von Cloud-Sicherheitstechnologien, starke Cyber-Sicherheitsausgaben und die Präsenz großer Sicherheitsanbieter. Die Region profitiert auch von starken regulatorischen Compliance-Anforderungen, einer weit verbreiteten Implementierung von sicheren Access Service Edge (SASE) und Zero Trust Frameworks und einer wachsenden Investition in den Schutz verteilter Unternehmensnetzwerke und Cloud-Umgebungen. Die zunehmende Übernahme von Remote-Arbeitsmodellen, Edge Computing-Infrastruktur und AI-getriebenen Sicherheitsplattformen verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Edge Security Market Insight

Der US-amerikanische Sicherheitsmarkt zeigt ein starkes Wachstum aufgrund steigender Investitionen in Cybersicherheitsmodernisierungsinitiativen, Cloud Security-Bereitstellungen und Zero Trust Netzwerk-Architekturen. Das reife digitale Ökosystem des Landes, zusammen mit der zunehmenden Übernahme von SASE-Plattformen, AI-powered Bedrohungserkennung und Edge Computing-Technologien, treibt die Nachfrage in Unternehmen, Regierung und kritischen Infrastrukturanwendungen. Darüber hinaus wird die zunehmende Betonung auf die Abschwächung anspruchsvoller Cyberangriffe und die Sicherung verteilter Arbeitsumgebungen die randsichere Annahme von Organisationen und Technologieanbietern beschleunigen.

Europa Edge Security Market Insight

Der europäische Sicherheitsmarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke regulatorische Compliance-Anforderungen, technologische Innovation und hohe Nachfrage nach fortschrittlichen Cybersicherheitslösungen getrieben wird. Die weit verbreitete Übernahme von Cloud-Sicherheitsplattformen, Zero Trust-Frameworks und Secure Access-Technologien unterstützt die Markterweiterung in der gesamten Region. Die zunehmenden Investitionen in die Edge-Computing-Infrastruktur sowie strenge Datenschutzbestimmungen und eine hochentwickelte digitale Wirtschaft erhöhen die Einführung von Edge-Security-Lösungen in ganz Europa weiter.

U.K. Edge Security Market Insight

Der US-Security-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Einführung von Cloud-basierten Sicherheitstechnologien, Remote-Personalschutzlösungen und fortschrittlichen Bedrohungsmanagement-Plattformen. Zunehmende Investitionen in die Cybersicherheitsinfrastruktur und wachsende Nachfrage nach skalierbaren, zentralisierten Sicherheitsarchitekturen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von künstlicher Intelligenz, Automatisierung und Echtzeit-Analysetechnologien die Bedrohungserkennungs- und Reaktionsfähigkeit und positioniert die U.K. als ein wichtiger Innovationskern in der Edge Security Industrie.

Deutschland Edge Security Market Insight

Durch die starke industrielle Basis, fortschrittliche digitale Transformationsinitiativen und die zunehmende Einführung der Cybersicherheitstechnologien der nächsten Generation wächst der deutsche Sicherheitsmarkt stetig. Unternehmen, Fertigungsorganisationen und Technologieanbieter nutzen zunehmend Edge Security-Lösungen für den Netzschutz, sicheres Zugangsmanagement und regulatorische Compliance-Aktivitäten. Kontinuierliche Fortschritte bei der Cloud-Sicherheit, der KI-Integration und der Zero Trust-Frameworks sowie starkem Regierungsfokus auf Cybersicherheits-Resilienz und Innovation treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Edge Security Market Insight

Der asiatisch-pazifische Sicherheitsmarkt wird mit einem schnellen Wachstum rechnen, das durch die zunehmende Digitalisierung, den Ausbau der Cloud-Adoption und steigende Investitionen in die Cyber-Sicherheitsinfrastruktur in Ländern wie China, Indien und Japan getrieben wird. Das zunehmende Bewusstsein für das Cyber-Risikomanagement, die zunehmende Einführung fortschrittlicher Sicherheitstechnologien und die zunehmende Nachfrage nach skalierbaren und kostengünstigen Schutzlösungen unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigt die zunehmende Präsenz von Rechenzentren, Edge Computing-Bereitstellungen und digitalen Transformationsinitiativen die Edge Security Adoption in kommerziellen und öffentlichen Bereichen.

Japan Edge Security Market Insight

Der japanische Sicherheitsmarkt zeigt durch steigende Investitionen in fortgeschrittene Cybersicherheitstechnologien, digitale Innovation und kritische Infrastruktur-Schutzinitiativen ein konsequentes Wachstum. Unternehmen, Finanzinstitute und Technologieunternehmen übernehmen zunehmend Edge Security-Lösungen für Bedrohungsvorbeugung, sichere Vernetzung und Compliance. Zudem tragen die zunehmende Integration von AI-getriebenen Sicherheitsplattformen und der Fokus des Landes auf widerstandsfähige und sichere digitale Ökosysteme zum Marktwachstum bei.

China Edge Security Market Insight

Der China Edge-Sicherheitsmarkt wächst rasant, angetrieben durch die zunehmende digitale Transformation, die Erweiterung der Cloud-Infrastruktur und die steigende Regierung konzentrieren sich auf Cybersicherheit und Datenschutz. Die zunehmende Übernahme von AI-fähigen Sicherheitsplattformen und Zero Trust-basierten Architekturen in Unternehmens-, Industrie- und öffentlichen Bereichen erhöht den Marktbedarf deutlich. Darüber hinaus stellen steigende Investitionen in Edge Computing, zunehmendes Bewusstsein für Cyber-Resilienz und schnelle technologische Fortschritte China als einer der am schnellsten wachsenden Märkte für Edge Security weltweit.

Edge Security Market teilen

Die Edge-Security-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Palo Alto Networks, Inc. (USA)

- Fortinet, Inc. (USA)

- Cisco Systems, Inc. (USA)

- Check Point Software Technologies Ltd. (Israel)

- Zscaler, Inc. (USA)

- Cloudflare, Inc. (USA)

- Netskope, Inc. (USA)

- Akamai Technologies, Inc. (USA)

- Broadcom Inc. (USA)

- Forcepoint LLC (USA)

- Lookout, Inc. (USA)

- Versa Networks, Inc. (USA)

- Cato Networks Ltd. (Israel)

- iboss, Inc. (USA)

- Sophos Ltd. (U.K.)

- F5, Inc. (USA)

- Juniper Networks, Inc. (USA)

- Infoblox Inc. (USA)

- Open Systems AG (Schweiz)

- Menlo Security, Inc. (USA)

Neueste Entwicklungen im Edge Security Market

- Im September 2025 stellte Palo Alto Networks Prisma SASE 4.0 vor, fügte AI-getriebenen Browser-Schutz hinzu, erweiterte Datenklassifizierung und erweiterte private Anwendungssicherheit, um gegen zunehmend anspruchsvolle webbasierte Bedrohungen zu verteidigen. Die Veröffentlichung erweiterte die sichere Zutrittsleistung des Unternehmens (SASE) weiter und verstärkte die Sicherheit der Unternehmen für Cloud-erste Organisationen

- Im April 2025 kündigten Palo Alto Networks große Verbesserungen an seiner Prisma SASE-Plattform an, darunter der Start des Prisma Access Browser 2.0, der Endpoint Data Loss Prevention (DLP) und der Ausbau der Cloud-Präsenz mit der OCI-Infrastruktur. Die neuen Fähigkeiten stärken die browserbasierte Sicherheit, schützen den Einsatz von KI-Anwendungen und verbessern den sicheren Zugang für hybride Belegschaften und stärken die Führung des Unternehmens in der Cloud-Lieferanten-Sicherheit

- Im Oktober 2022 startete Zscaler neue Zero-Konfigurations-Datenschutz-Funktionen für seine Zero-Trust-Austausch-Plattform, die es Unternehmen ermöglicht, die Bereitstellung von Datenverlust-Prävention (DLP) zu beschleunigen und die Datensicherheit in Cloud-Anwendungen, Endpoints und BYOD-Umgebungen zu vereinfachen. Die Innovation hat die Sicherheit der Unternehmen durch automatisierten, Cloud-nativen Datenschutz gestärkt

- Im August 2022 kündigte Zscaler an, dass zscaler Internet-Zugang (ZIA) FedRAMP hohe Berechtigung erreichte und die erste sichere Access Service Edge (SASE) Trusted Internet Connections (TIC) 3.0 Lösung wurde, um die höchste Berechtigungsstufe der US-Regierung zu erhalten. Dieser Meilenstein erweitert die Adoptionsmöglichkeiten für die Sicherheit am Nullpunkt in Bundesbehörden und kritischer Infrastruktur

- Im März 2022 enthüllte Zscaler branchenweit erste Security Service Edge (SSE)-Innovationen für seinen Null-Treuhand-Austausch, die Einführung fortschrittlicher Null-Treuhand-Netzwerk-Zugang (ZTNA)-Fähigkeiten einschließlich privater Applikationsschutz, integrierter Täuschungstechnologie und privilegierter Fernzugriff. Diese Verbesserungen halfen Unternehmen, ältere VPNs und Firewalls zu ersetzen und gleichzeitig die Sicherheit am Netzwerkrand zu stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.