Global Electric Mobility Market

Marktgröße in Milliarden USD

CAGR :

%

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

USD

206.50 Billion

USD

1,128.44 Billion

2025

2033

| 2026 –2033 | |

| USD 206.50 Billion | |

| USD 1,128.44 Billion | |

| % | |

|

Global Electric Mobility Market Segmentation, Nach Produkt (Elektroroller, Elektrofahrrad, Elektro Skateboard, Elektroauto, Elektroauto und Elektrorollstuhl), Batterie (gedichtete Bleisäure, NiMH und Li-Ion), Spannung (24V, weniger als 24V, 36V, 48V und größer als 48V)- Industrietrends und Prognosen bis 2033

Markt für ElektromobilitätÜberblick

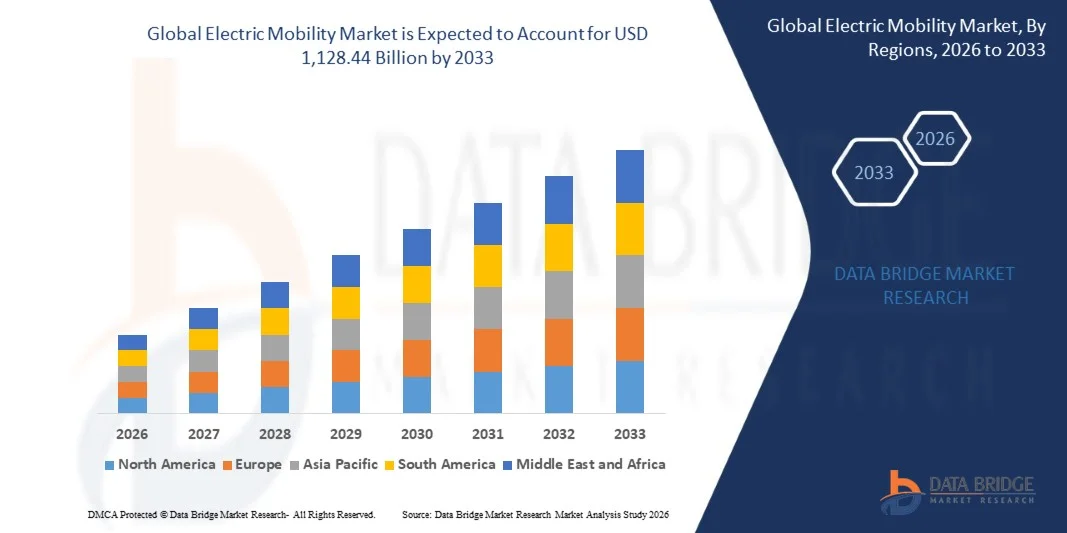

Der Elektromobilitätsmarkt wurde bei206,50 Mrd. USD im Jahr 2025und wird zu erreichen1,128,44 Milliarden USD bis 2033, in einemCAGR von 23,65% von 2026 bis 2033. Der Markt zeigt eine rasche Expansion, die durch die beschleunigte Einführung von Elektrofahrzeugen, starke staatliche Anreize für sauberen Transport und wachsende Investitionen in Ladeinfrastruktur und Batterietechnologie in den entwickelten und Schwellenländern verursacht wird.

Der zunehmende Fokus auf die Verringerung der CO2-Emissionen, steigender Kraftstoffpreisvolatilität und strengere globale Emissionsregelungen beschleunigen den Übergang zu Elektromobilitätslösungen in Personenkraftwagen, Zweirädern, Nutzfahrzeugen und gemeinsamen Mobilitätsflotten deutlich. Kontinuierliche Fortschritte in der Batterie-Energiedichte, der Schnelllade-Technologien und der Fahrzeug-zu-Grid-Integration verstärken die Übernahme, während die großen Automobil-OEMs und neuen Anbieter Elektro-Fahrzeug-Portfolios erweitern, um die steigende Nachfrage nach nachhaltigen Transport Alternativen zu erfüllen.

Trends und Einblicke

- Nordamerika dominierte den Elektromobilitätsmarkt mit dem größten Umsatzanteil von etwa 42,8% im Jahr 2025, unterstützt durch starke EV-Adoption, Ausweitung der Ladeinfrastruktur und günstige staatliche Anreize für den Null-Emissionsverkehr.

- Der asiatisch-pazifische Elektromobilitätsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch schnelle Urbanisierung, starke Regierungs-EV-Politiken und den Ausbau der mittleren Bevölkerung in Ländern wie China, Indien, Japan und Südkorea getrieben wird.

- Das Segment Electric Car hielt den größten Marktanteil von rund 58,4% im Jahr 2025 durch eine starke globale Übernahme von Elektrofahrzeugen von Passagieren, die Ausweitung der Ladeinfrastruktur und aggressiven OEM-Elektrifizierungsstrategien von Unternehmen wie Tesla, BYD und Volkswagen. Die steigende Nachfrage nach langfristigen, leistungsstarken EVs für Personal- und Flottenanwendungen verstärkt die Segmentherrschaft. Die Erhöhung der staatlichen Subventionen, Steueranreize und Emissionsreduktionsmandate beschleunigen auch die EV-Durchdringung in den entwickelten und Schwellenländern.

- Das Segment Electric Scooter wird das schnellste Wachstum bei einem CAGR von 25,6% von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, steigenden Bedarf an End-Meilen-Konnektivität und zunehmende Übernahme gemeinsamer Mikromobilitätsdienste in ganz Asien-Pazifik und Europa. Die Erweiterung der Integration und der Erschwinglichkeit gegenüber den Passagier-EVs beschleunigt das Segmentwachstum weiter. Die zunehmende Bereitstellung von Andockless-Roller-Sharing-Plattformen und Batterie-Swapping-Infrastruktur unterstützt auch die schnelle Einführung in verstopften Stadtzentren.

- Das Li-Ion-Segment hielt den größten Marktanteil von etwa 87,2% im Jahr 2025 durch seine hohe Energiedichte, Leichtbau, längere Lebensdauer und weit verbreitete Annahme über Elektroautos, Roller und Fahrräder. Kontinuierliche Fortschritte bei Lithium-Eisen-Phosphat (LFP) und Nickel-Mangan-Kobalt (NMC)-Chromisten verstärken die Dominanz in allen großen EV-Kategorien. Auch die schnelle Kostenreduktion in der Lithium-Ionen-Batterieproduktion und die große Gigafactory-Erweiterung verbessern die Erreichbarkeit und Verfügbarkeit weltweit.

- Das NiMH-Segment soll ein moderates Wachstum bei einem CAGR von 6,3 % von 2026 bis 2033 verzeichnen, das durch seinen anhaltenden Einsatz in Hybrid-Elektrofahrzeugen und bestimmte kostengünstige Mobilitätsanwendungen, bei denen Kostenstabilität und Sicherheit über die Energiedichte priorisiert werden, angetrieben wird. Die anhaltende Auslastung in alten Hybrid-Plattformen, insbesondere in Japan und ausgewählten nordamerikanischen Modellen, hält weiterhin stetige Nachfrage.

- Das Segment Greater als 48V hatte 2025 den größten Marktanteil von rund 49,6%, angetrieben durch hohe Adoption in Elektroautos, Hochleistungsmotorrädern und fortgeschrittenen kommerziellen EV-Plattformen, die eine höhere Leistung und eine längere Fahrstrecke erfordern. Die zunehmende Nachfrage nach schneller Beschleunigung, erweiterter Reichweite und verbesserter Energieeffizienz unterstützt die Dominanz von Hochspannungssystemen weiter.

- Das 48V-Segment soll das schnellste Wachstum bei einem CAGR von 24,1% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption in mild-hybriden Systemen, Elektrorollern und kompakten EV-Plattformen mit einer verbesserten Effizienz und Kostenoptimierung für urbane Mobilitätslösungen angetrieben wird. Auch die zunehmende Integration in Automotive Start-Stop-Systeme und Hybrid-Elektro-Architekturen beschleunigt die Nachfrage, insbesondere in Europa und Asien-Pazifik-Märkten, in denen die Kraftstoffeffizienzvorschriften streng sind.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 206.50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1.128.44 Billion

- Prognose CAGR (2026–2033): 23,65%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegment Elektromobilität Marktsegment

|

Attribute |

Elektromobilität SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt: Elektroroller, Elektrofahrrad, Elektro Skateboard, Elektroauto, Elektroauto und Elektrorollstuhl ·Von der Batterie: Versiegelte Bleisäure, NiMH und Li-Ion ·Durch Spannung: 24V, weniger als 24V, 36V, 48V und größer als 48V |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Tesla(US) |

|

Marktmöglichkeiten |

• Ausbau von Ultra-Fast Charging Infrastructure Networks |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für ElektromobilitätEntwicklung

Trend: Schnelle Expansion von elektrifizierten Transport- und Smart Mobility Ecosystems

Die zunehmende Nachfrage nach emissionsarmen Verkehrsmitteln, staatlich unterstützten Elektrifizierungspolitiken und steigender Kraftstoffpreisvolatilität beschleunigen den Wandel in Richtung Elektromobilitätslösungen für Personenkraftwagen, Nutzfahrzeuge und gemeinsame Mobilitätsplattformen. Traditionelle Verbrennungsmotorfahrzeuge werden durch strengere Emissionsvorschriften und langfristige Nachhaltigkeitsziele rasch durch Batterie-Elektrofahrzeuge und Plug-in-Hybridmodelle ersetzt.

In modernen Automobilsystemen integrieren die Hersteller fortschrittliche Lithium-Ionen- und aufstrebende Solid-State-Batterie-Technologien, beispielsweise in Fahrzeugen wie Tesla Model Y und BYD Seal, um das Fahrangebot zu verbessern, Ladezeit zu reduzieren und Energieeffizienz zu steigern. Die Erweiterung ultraschneller Ladenetze in der Lage, 150–350 kW Leistung zu liefern, unterstützt auch die EV-Adoption mit Fernstrecken, wobei die Betreiber in China und Europa im Jahr 2025 Tausende von Hochleistungsladestationen bereitstellen, um die Reichweitenangst zu reduzieren und die Zugänglichkeit zu verbessern.

Das rasante Wachstum der gemeinsamen Mobilität und des elektrischen öffentlichen Verkehrs erhöht auch die Nachfrage nach der Flottenelektrifizierung über Fahrten, Busse und Last-Meilen-Lieferfahrzeuge, die Verbesserung der Luftqualität und die Senkung der Betriebskosten. Darüber hinaus ermöglicht die Integration von Fahrzeug-zu-Grid (V2G)-Technologien und KI-basierten Energiemanagementsystemen einen Zwei-Wege-Energiefluss zwischen EVs und Stromnetzen, wobei Pilotprojekte in Europa die Vorteile der Netzstabilisierung von bis zu 10–15% in Spitzennachfrageperioden zeigen. Die zunehmende Branchenvalidierung durch groß angelegte EV-Bereitstellungsprogramme im Jahr 2025 in ganz China und Europa zeigt batterieeffiziente Verbesserungen von fast 8–12% bei optimierten thermischen und energiewirtschaftlichen Bedingungen unter realen Fahrzyklen.

Elektromobilität Marktdynamik

Schlüsselmarkttreiber: Starke Regierungsunterstützung und steigende Nachfrage nach emissionsfreien Transporten

Regierungen weltweit führen strenge Emissionsregelungen, steuerliche Anreize und Förderprogramme zur Beschleunigung der Einführung von Elektrofahrzeugen durch und verringern die Abhängigkeit von fossilen Brennstoffen. Politiken wie die CO2-Emissionsziele der Europäischen Union und die Mandate des New Energy Vehicle (NEV) in China treiben eine deutliche Markterweiterung in den Bereichen Passagiere und Nutzfahrzeuge.

Automotive OEMs und Flottenbetreiber bewegen sich zunehmend in Richtung Elektrifizierung, um regulatorische Rahmenbedingungen zu erfüllen und langfristige Betriebskosten zu reduzieren. So überstieg die EV-Pension in Norwegen im Jahr 2024 80% des Neuverkaufs von Autos, was eine starke politische Effektivität und Verbraucherannahme widerspiegelt. Ebenso integrieren die großen Logistikunternehmen in den USA und Europa elektrische Lieferwagen in urbane Lieferketten, um Nachhaltigkeitsziele zu erreichen und CO2-Fußabdrücke zu reduzieren.

Darüber hinaus stärken die steigenden Investitionen in die Integration erneuerbarer Energien mit der EV-Ladeinfrastruktur das Gesamtökosystem und ermöglichen eine sauberere und effizientere Energienutzung in den Verkehrsnetzen.

Schlüsselrückhaltung/Challenge: hohe Batteriekosten und Ladeinfrastrukturbeschränkungen

Trotz starkem Wachstum wird der Elektromobilitätsmarkt durch hohe Batterieherstellungskosten und begrenzte Verfügbarkeit von Schnellladeinfrastruktur in Entwicklungsregionen eingeschränkt. Lithium-Ionen-Akku-Packs bleiben ein wesentlicher Teil der gesamten EV-Kosten, was die Erreichbarkeit für Massenmarktverbraucher, insbesondere in preisempfindlichen Volkswirtschaften, beeinträchtigt.

Darüber hinaus schafft die ungleichmäßige Infrastrukturentwicklung in ländlichen und halbstädtischen Gebieten Reichweitenangst und begrenzt die Großannahme. Auch die Ladezeitunterschiede im Vergleich zu konventioneller Betankung beeinflussen die Verbraucherpräferenz weiterhin, insbesondere in Fern- und Handelsanwendungen.

Darüber hinaus stellen Lieferkettenabhängigkeiten von kritischen Rohstoffen wie Lithium, Kobalt und Nickel Risiken von Preisvolatilität und geopolitischen Zwängen dar, die die Produktionsskalierbarkeit und Kostenstabilität in den globalen EV-Herstellern beeinflussen.

Key Market Opportunity: Fortschritte in der Batterietechnologie und Smart Mobility Integration

Der wachsende Fokus auf Batteriechemikalien der nächsten Generation, einschließlich Festkörperbatterien und Lithium-Eisen-Phosphat (LFP)-Optimierung, schafft erhebliche Möglichkeiten, Energiedichte, Sicherheit und Ladegeschwindigkeit in Elektrofahrzeugen zu verbessern. Kontinuierliche Innovation im Batterierecycling und in Second-Life-Anwendungen erhöht auch die Nachhaltigkeit in der gesamten Wertschöpfungskette des EV.

Automotive-Unternehmen integrieren zunehmend vernetzte Fahrzeugplattformen, KI-getriebene Energieoptimierungssysteme und autonome Fahrfähigkeiten, zum Beispiel vorausschauende Energiemanagement-Tools, die die Fahrreichweiteeffizienz um bis zu 10–15% in realen Weltbedingungen verbessern.

Darüber hinaus beschleunigt die Erweiterung von intelligenten Stadtinitiativen und elektrifizierten öffentlichen Verkehrsnetzen in ganz Asien-Pazifik, Europa und Nordamerika die Annahme. Großflächige Elektro-Bus-Einsätze in Städten wie Shenzhen, wo bereits eine vollständige Flottenelektrifizierung erreicht wurde, zeigen das Skalierbarkeitspotenzial von Elektromobilitätsökosystemen bei der Verringerung der städtischen Emissionen und der Verbesserung der Verkehrseffizienz.

Markt für Elektromobilität

Der Markt wird auf Basis von Produkt, Batterie und Spannung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Elektromobilitätsmarkt in Elektroroller, Elektrofahrrad, Elektro Skateboard, Elektroauto, Elektrorollstuhl und Elektrorollstuhl segmentiert. Das Segment Electric Car hielt den größten Marktanteil von rund 58,4% im Jahr 2025 durch eine starke globale Übernahme von Elektrofahrzeugen von Passagieren, die Ausweitung der Ladeinfrastruktur und aggressiven OEM-Elektrifizierungsstrategien von Unternehmen wie Tesla, BYD und Volkswagen. Die steigende Nachfrage nach langfristigen, leistungsstarken EVs für Personal- und Flottenanwendungen verstärkt die Segmentherrschaft. Die Erhöhung der staatlichen Subventionen, Steueranreize und Emissionsreduktionsmandate beschleunigen auch die EV-Durchdringung in den entwickelten und Schwellenländern.

Das Segment Electric Scooter wird das schnellste Wachstum bei einem CAGR von 25,6% von 2026 bis 2033, angetrieben durch schnelle Urbanisierung, steigenden Bedarf an End-Meilen-Konnektivität und zunehmende Übernahme gemeinsamer Mikromobilitätsdienste in ganz Asien-Pazifik und Europa. Die Erweiterung der Integration und der Erschwinglichkeit gegenüber den Passagier-EVs beschleunigt das Segmentwachstum weiter. Die zunehmende Bereitstellung von Andockless-Roller-Sharing-Plattformen und Batterie-Swapping-Infrastruktur unterstützt auch die schnelle Einführung in verstopften Stadtzentren.

- Von der Batterie

Auf Basis der Batterie wird der Markt in Sealed Lead Acid, NiMH und Li-Ion segmentiert. Das Li-Ion-Segment hielt den größten Marktanteil von etwa 87,2% im Jahr 2025 durch seine hohe Energiedichte, Leichtbau, längere Lebensdauer und weit verbreitete Annahme über Elektroautos, Roller und Fahrräder. Kontinuierliche Fortschritte bei Lithium-Eisen-Phosphat (LFP) und Nickel-Mangan-Kobalt (NMC)-Chromisten verstärken die Dominanz in allen großen EV-Kategorien. Auch die schnelle Kostenreduktion in der Lithium-Ionen-Batterieproduktion und die große Gigafactory-Erweiterung verbessern die Erreichbarkeit und Verfügbarkeit weltweit.

Das NiMH-Segment soll ein moderates Wachstum bei einem CAGR von 6,3 % von 2026 bis 2033 verzeichnen, das durch seinen anhaltenden Einsatz in Hybrid-Elektrofahrzeugen und bestimmte kostengünstige Mobilitätsanwendungen, bei denen Kostenstabilität und Sicherheit über die Energiedichte priorisiert werden, angetrieben wird. Die anhaltende Auslastung in alten Hybrid-Plattformen, insbesondere in Japan und ausgewählten nordamerikanischen Modellen, hält weiterhin stetige Nachfrage.

- Durch Spannung

Aufgrund der Spannung wird der Markt in 24V, weniger als 24V, 36V, 48V und größer als 48V segmentiert. Das Segment Greater als 48V hatte 2025 den größten Marktanteil von rund 49,6%, angetrieben durch hohe Adoption in Elektroautos, Hochleistungsmotorrädern und fortgeschrittenen kommerziellen EV-Plattformen, die eine höhere Leistung und eine längere Fahrstrecke erfordern. Die zunehmende Nachfrage nach schneller Beschleunigung, erweiterter Reichweite und verbesserter Energieeffizienz unterstützt die Dominanz von Hochspannungssystemen weiter.

Das 48V-Segment soll das schnellste Wachstum bei einem CAGR von 24,1% von 2026 bis 2033 registrieren, das durch eine zunehmende Adoption in mild-hybriden Systemen, Elektrorollern und kompakten EV-Plattformen mit einer verbesserten Effizienz und Kostenoptimierung für urbane Mobilitätslösungen angetrieben wird. Auch die zunehmende Integration in Automotive Start-Stop-Systeme und Hybrid-Elektro-Architekturen beschleunigt die Nachfrage, insbesondere in Europa und Asien-Pazifik-Märkten, in denen die Kraftstoffeffizienzvorschriften streng sind.

Markt für ElektromobilitätRegionale Analyse

Nordamerika Elektromobilität Markt Insight

Nordamerika dominierte den Elektromobilitätsmarkt mit dem größten Umsatzanteil von etwa 42,8% im Jahr 2025, unterstützt durch starke EV-Adoption, Ausweitung der Ladeinfrastruktur und günstige staatliche Anreize für den Null-Emissionsverkehr. Die Region profitiert von hoher Verbraucherkaufkraft, fortschrittlichen Fertigungsmöglichkeiten im Automobilbau und einer schnellen Integration von Elektrofahrzeugen über Passagier- und Nutzfahrzeuge. Der zunehmende Fokus auf die Verringerung der CO2-Emissionen und die starke Präsenz führender EV-Hersteller stärken die Marktführerschaft in der Region weiter.

USA Elektromobilität Markt Insight

Der US-Markt für Elektromobilität eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, der durch die rasche Übernahme von Elektro-Fahrgastfahrzeugen, die Ausweitung von bundesweiten Ladenetzen und eine starke politische Unterstützung durch Steuergutschriften und Emissionsvorschriften angetrieben wurde. Das Land beobachtet ein beträchtliches Wachstum in der EV-Produktion und Batterieproduktion, unterstützt durch Investitionen von großen Autoherstellern wie Tesla, Ford und General Motors. Die zunehmende Übernahme von Elektro-Flotte-Fahrzeugen in der Logistik und im Fahr-Hüttel-Service beschleunigt die Markterweiterung.

Europa Elektromobilität Markt Einblick

Der europäische Elektromobilitätsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge CO2-Emissionen, aggressive EV-Adoptionsziele und starke staatliche Subventionen für Elektrofahrzeuge und Ladeinfrastruktur. Länder wie Deutschland, Frankreich, Norwegen und die Niederlande führen die EV-Durchdringung über Passagier- und Handelssegmente. Steigende Kraftstoffpreise, städtische Nachhaltigkeitsinitiativen und der Ausbau sauberer Mobilitätszonen unterstützen das Marktwachstum in der gesamten Region weiter.

U.K. Elektromobilität Markt Insight

Der US-Markt für Elektromobilität wird von 2026 bis 2033 mit einem starken Wachstum rechnen, das von zunehmenden Regierungsmandaten für emissionsfreie Fahrzeuge, steigendem Verbraucherbewusstsein für nachhaltigen Verkehr und einem schnellen Ausbau der öffentlichen Ladeinfrastruktur angetrieben wird. London und andere Großstädte erleben eine starke Übernahme von EV-Taxis und Lieferflotten. Darüber hinaus ist ein starkes Wachstum in den Heimladeanlagen und eine steigende Verfügbarkeit erschwinglicher Elektromodelle eine weitere Beschleunigung der Marktdurchdringung.

Deutschland Elektromobilität Markt Einblick

Der deutsche Elektromobilitätsmarkt erwartet ein stetiges Wachstum von 2026 bis 2033, unterstützt von einer starken Automobilfertigungsbasis, einem zunehmenden Fokus auf Nachhaltigkeit und einer steigenden Nachfrage nach hochwertigen Elektrofahrzeugen. Führende Autohersteller wie Volkswagen, BMW und Mercedes-Benz investieren stark in EV-Plattformen und Batterietechnologien. Die staatlichen Anreize und strenge Emissionsregelungen fördern die Verbraucher weiter zum Übergang zur Elektromobilität, insbesondere in den städtischen Verkehrssystemen.

Asien-Pazifik Elektromobilität Markt Einblick

Der asiatisch-pazifische Elektromobilitätsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch schnelle Urbanisierung, starke Regierungs-EV-Politiken und den Ausbau der mittleren Bevölkerung in Ländern wie China, Indien, Japan und Südkorea getrieben wird. Die Region ist auch ein wichtiger Knotenpunkt für die EV-Produktion und Batterieproduktion, wodurch die Kosten erheblich gesenkt und die Zugänglichkeit verbessert wird. Die Erweiterung von Elektro-Zweirädern, Dreirädern und gemeinsamen Mobilitätsdienstleistungen beschleunigt die Adoption in dicht besiedelten Stadtzentren weiter.

Japan Elektromobilität Markt Einblick

Der japanische Markt für Elektromobilität wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von einem starken technologischen Fortschritt, einem zunehmenden Umweltbewusstsein und einer staatlichen Unterstützung für Kohlenstoffneutralitätsziele geprägt ist. Das Land konzentriert sich auf die Hybrid- und Elektrofahrzeugintegration, mit großen Autoherstellern wie Toyota und Honda erweitert EV-Portfolio. Die hohe städtische Dichte und die erweiterte Ladeinfrastruktur unterstützen die Übernahme insbesondere bei Pkw und kompakten Mobilitätslösungen.

China Electric Mobility Market Insight

Der China Elektromobilitätsmarkt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, unterstützt von massiver EV-Produktionskapazität, starken staatlichen Subventionen und einer schnellen Urbanisierung. China bleibt der weltweit führende Anbieter in der Elektrofahrzeugfertigung und -akzeptanz mit starker Dominanz in Elektroautos, Rollern und Bussen. Unternehmen wie BYD und NIO treiben Innovation und große Bereitstellung, während umfangreiche Ladeinfrastruktur und intelligente Stadtinitiativen das Marktwachstum im Land weiter stärken.

Marktanteil der Elektromobilität

Die Elektromobilitätsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Tesla (USA)

• TOYOTA MOTOR CORPORATION (Japan)

• Nissan (Japan)

• Groupe Renault (Frankreich)

• Ford Motor Company (USA)

• Allgemeine Motoren (US)

• AB Volvo (Schweden)

• BMW AG (Deutschland)

• Marshell Green Power (China)

• Daimler AG (Deutschland)

• MG Motor India Pvt. Ltd. (Indien)

• Honda Motor Co., Ltd (Japan)

• Tata Sons Private Limited (Indien)

• Mitsubishi Motors North America, Inc. (USA)

Aktuelle Entwicklungen im Elektromobilitätsmarkt

- Im Dezember 2024 gründeten Rivian und Volkswagen (VW) ein Joint-Venture in Höhe von 5,8 Milliarden US-Dollar, um die Elektrofahrzeugtechnologie in mehreren Fahrzeugkategorien voranzutreiben und die Softwarekapazitäten von Rivian mit dem Know-how der globalen Fertigungsplattform von Volkswagen zu integrieren. Diese Zusammenarbeit soll die EV-Innovation beschleunigen, die Entwicklungskosten senken und die Wettbewerbsfähigkeit im globalen Elektrofahrzeugmarkt durch skalierbare softwaredefinierte Fahrzeugarchitektur stärken.

- Im Oktober 2023 trat Stellantis N.V. in ein Memorandum des Verständnisses (MOU) ein Joint-Venture auf, das sich auf das Recycling von End-of-Life-Elektro-Fahrzeugbatterien und Gigafactory-Schrott in ganz Europa und Nordamerika konzentriert. Die Initiative nutzt Oranos kohlenstoffarme Technologie, um kritische Materialien aus Lithium-Ionen-Batterien, einschließlich der Produktion neuer Kathodenmaterialien, zurückzugewinnen. Diese Entwicklung dürfte zirkulare Wirtschaftspraktiken unterstützen, die Rohstoffabhängigkeit verringern und die Nachhaltigkeit in der EV-Versorgungskette stärken.

- Im Oktober 2023 unterzeichnete Toyota Motor eine Liefervereinbarung mit LG Energy Solution für in den USA montierte Batterie-Elektrofahrzeuge, unter der LG Energy Solution ab 2025 jährlich 20GWh hochnickel NCMA-Akkumodule liefern wird. Das Unternehmen investiert rund 3 Milliarden US-Dollar in seine Michigan-Anlage, um die Batteriezelle und die Modulproduktion für Toyotas Anforderungen zu erweitern. Diese Partnerschaft soll die Stabilität der Batterieversorgung sichern, die Produktionskapazität der EV erhöhen und die Elektrifizierungsstrategie von Toyota auf dem nordamerikanischen Markt stärken.

- Im Februar 2023 gab BYD neue Händlerpartnerschaften in Europa bekannt, darunter Motor Distributors Ltd (MDL) in Irland und RSA in Norwegen, die den Vertrieb in ganz Finnland und Island erweiterten. Dieser Schritt unterstützt den Einstieg von BYD in mehrere europäische Märkte mit seinem Elektrofahrzeug. Die Expansion soll die Marktdurchdringung verbessern, die Markenpräsenz in Europa stärken und die Einführung von chinesischen EV-Modellen in der Region beschleunigen.

- Im Januar 2024 kündigte Tesla Pläne zur Entwicklung eines erschwinglichen Robotaxi und eines Einstiegs-Levels von USD 25.000 Elektrofahrzeugen an, das auf einer gemeinsamen Fahrzeugarchitektur gebaut wurde, die für den Start rund 2025 bestimmt ist. Diese Strategie zielt darauf ab, Tesla wettbewerbsfähig gegen kostengünstige Benzinfahrzeuge und aufstrebende EV-Hersteller wie BYD zu positionieren. Die Entwicklung soll die EV-Zugangsmöglichkeit erweitern, den Marktwettbewerb im Einstiegssegment erhöhen und die Einführung autonomer Mobilitätslösungen beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN WELTWEITEN MARKT FÜR ELEKTROMOBILITÄT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM WELTMARKT FÜR ELEKTROMOBILITÄT

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ELEKTROMOBILITÄT: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 VORSCHRIFTEN UND RICHTLINIEN ZUR ELEKTROMOBILITÄT

5.2 STANDARDS FÜR ELEKTROMOBILITÄT

5.3 Fallstudie zur Ladeinfrastruktur

5.4 WELTWEITER ABSATZ VON ELEKTROFAHRZEUGEN

5.5 WERTSCHÄTZUNGSKETTENANALYSE

5.6 PORTERS FÜNF-KRÄFTE-MODELL

5.7 INVESTITIONS- VS. ADOPTIONSMODELL

5.8 TOP-GEWINNSTRATEGIEN

6 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH PRODUKTEN

6.1 ÜBERSICHT

6.2 ELEKTROROLLER

6.3 ELEKTRISCHES SKATEBOARD

6.4 ELEKTROMOTORRAD

6.5 ELEKTROAUTO

6.5.1 PERSONENKRAFTWAGEN

6.5.2 Nutzfahrzeug

6.6 ELEKTRISCHER ROLLSTUHL

7 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH KOMPONENTEN

7.1 ÜBERSICHT

7.2 BATTERIEZELLEN & -PACKS

7.3 BORDGELD

7.4 INFOTAINMENT

7.5 ELEKTROMOTOREN

7.6 SONSTIGES

8 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH TYP

8.1 ÜBERSICHT

8.2 RETRO

8.3 STEHEN/SELBSTBALANCE

8.4 FALZEN

9 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH BATTERIE

9.1 ÜBERSICHT

9.2 VERSIEGELTE BLEI-SÄURE-LADEGERÄTE

9.3 NIMH

9.4 LI-ION

9.5 SONSTIGES

10 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH SERVICEART

10.1 ÜBERSICHT

10.2 Zweirad-Sharing

10.2.1 BUSINESS-TO-BUSINESS

10.2.2 GESCHÄFTSVERKÄUFER

10.2.3 Peer-to-Peer

10.3 FAHRTVERMITTLUNG

10.3.1 BUSINESS-TO-BUSINESS

10.3.2 GESCHÄFTSVERKÄUFER

10.3.3 Peer-to-Peer

10.4 CARSHARING

10.4.1 BUSINESS-TO-BUSINESS

10.4.2 GESCHÄFTSVERKÄUFER

10.4.3 Peer-to-Peer

10.5 AUTOVERMIETUNG

10.5.1 BUSINESS-TO-BUSINESS

10.5.2 GESCHÄFTSVERKÄUFER

10.5.3 Peer-to-Peer

10.6 MIKROMOBILITÄT

10.6.1 BUSINESS-TO-BUSINESS

10.6.2 GESCHÄFTSVERKÄUFER

10.6.3 Peer-to-Peer

10.7 SONSTIGES

11 GLOBALER MARKT FÜR ELEKTROMOBILITÄT NACH PENDELMUSTER

11.1 ÜBERSICHT

11.2 TÄGLICHER PENDELVERKEHR

11.3 LAST-MILE-VERBINDUNG

11.4 GELEGENTLICHES PENDELN

11.5 SONSTIGES

12 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH ENDVERWENDUNG

12.1 ÜBERSICHT

12.2 PERSÖNLICHE

12.3 GESCHÄFT

13 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH LADEINFRASTRUKTUR

13.1 ÜBERSICHT

13.2 DC-LADESTATIONEN

13.2.1 CHADEMO

13.2.1.1. NORMALES LADEN

13.2.1.2. SUPERCHARGEN

13.2.2 Kombiniertes Ladesystem (CCS)

13.2.2.1. NORMALES LADEN

13.2.2.2. SUPER CHARGING

13.2.3 AC-LADESTATIONEN

13.2.3.1. NORMALES LADEN

13.2.3.2. SUPER CHARGING

13.3 INDUKTIVE LADESYSTEME

13.4 KABELLOSES LADEN

13.5 SONSTIGES

14 GLOBALER MARKT FÜR ELEKTROMOBILITÄT NACH SPANNUNG

14.1 ÜBERSICHT

14.2 WENIGER ALS 24 VOLT

14.3 24 VOLT BIS 36 VOLT

14.4 37 VOLT BIS 48 VOLT

14,5 GRÖSSER ALS 48 VOLT

15 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 OEMs

15.2.1 ELEKTROROLLER

15.2.2 ELEKTRISCHES SKATEBOARD

15.2.3 ELEKTROMOTORRAD

15.2.4 ELEKTROAUTO

15.2.5 ELEKTRISCHER ROLLSTUHL

15.3 Aftermarket

15.3.1 ELEKTROROLLER

15.3.2 ELEKTRISCHES SKATEBOARD

15.3.3 ELEKTROMOTORRAD

15.3.4 ELEKTROAUTO

15.3.5 ELEKTRISCHER ROLLSTUHL

16 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, NACH GEOGRAFIE

16.1 GLOBALER MARKT FÜR ELEKTROMOBILITÄT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

16.1.1 NORDAMERIKA

16.1.1.1. USA

16.1.1.2. KANADA

16.1.1.3. MEXIKO

16.1.2 EUROPA

16.1.2.1. DEUTSCHLAND

16.1.2.2. FRANKREICH

16.1.2.3. Vereinigtes Königreich

16.1.2.4. ITALIEN

16.1.2.5. SPANIEN

16.1.2.6. RUSSLAND

16.1.2.7. TÜRKEI

16.1.2.8. BELGIEN

16.1.2.9. NIEDERLANDE

16.1.2.10. SCHWEIZ

16.1.2.11. RESTLICHES EUROPA

16.1.3 ASIEN-PAZIFIK

16.1.3.1. JAPAN

16.1.3.2. CHINA

16.1.3.3. SÜDKOREA

16.1.3.4. INDIEN

16.1.3.5. AUSTRALIEN

16.1.3.6. SINGAPUR

16.1.3.7. THAILAND

16.1.3.8. MALAYSIA

16.1.3.9. INDONESIEN

16.1.3.10. PHILIPPINEN

16.1.3.11. RESTLICHER ASIEN-PAZIFIK-RAUM

16.1.4 SÜDAMERIKA

16.1.4.1. BRASILIEN

16.1.4.2. ARGENTINIEN

16.1.4.3. RESTLICHES SÜDAMERIKA

16.1.5 NAHER OSTEN UND AFRIKA

16.1.5.1. SÜDAFRIKA

16.1.5.2. ÄGYPTEN

16.1.5.3. Saudi-Arabien

16.1.5.4. VAE

16.1.5.5. ISRAEL

16.1.5.6. RESTLICHER NAHER OSTEN UND AFRIKA

16.2 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

17 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

18 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, SWOT- UND DBMR-ANALYSE

19 GLOBALER MARKT FÜR ELEKTROMOBILITÄT, FIRMENPROFIL

19,1 TESLA

19.1.1 UNTERNEHMENSÜBERSICHT

19.1.2 UMSATZANALYSE

19.1.3 GEOGRAFISCHE PRÄSENZ

19.1.4 PRODUKTPORTFOLIO

19.1.5 JÜNGSTE ENTWICKLUNGEN

19.2 NISSAN MOTOR CORPORATION

19.2.1 UNTERNEHMENSÜBERSICHT

19.2.2 UMSATZANALYSE

19.2.3 GEOGRAFISCHE PRÄSENZ

19.2.4 PRODUKTPORTFOLIO

19.2.5 JÜNGSTE ENTWICKLUNGEN

19.3 BMW MOTORRAD INTERNATIONAL

19.3.1 UNTERNEHMENSÜBERSICHT

19.3.2 UMSATZANALYSE

19.3.3 GEOGRAFISCHE PRÄSENZ

19.3.4 PRODUKTPORTFOLIO

19.3.5 JÜNGSTE ENTWICKLUNGEN

19.4 HONDA MOTOR CO. LTD.

19.4.1 UNTERNEHMENSÜBERSICHT

19.4.2 UMSATZANALYSE

19.4.3 GEOGRAFISCHE PRÄSENZ

19.4.4 PRODUKTPORTFOLIO

19.4.5 JÜNGSTE ENTWICKLUNGEN

19.5 VOLKSWAGEN

19.5.1 UNTERNEHMENSÜBERSICHT

19.5.2 UMSATZANALYSE

19.5.3 GEOGRAFISCHE PRÄSENZ

19.5.4 PRODUKTPORTFOLIO

19.5.5 JÜNGSTE ENTWICKLUNGEN

19.6 DRIIVZ LTD.

19.6.1 UNTERNEHMENSÜBERSICHT

19.6.2 UMSATZANALYSE

19.6.3 GEOGRAFISCHE PRÄSENZ

19.6.4 PRODUKTPORTFOLIO

19.6.5 JÜNGSTE ENTWICKLUNGEN

19.7 SOLIDSTUDIO

19.7.1 UNTERNEHMENSÜBERSICHT

19.7.2 UMSATZANALYSE

19.7.3 GEOGRAFISCHE PRÄSENZ

19.7.4 PRODUKTPORTFOLIO

19.7.5 JÜNGSTE ENTWICKLUNGEN

19.8 GIREVE

19.8.1 UNTERNEHMENSÜBERSICHT

19.8.2 UMSATZANALYSE

19.8.3 GEOGRAFISCHE PRÄSENZ

19.8.4 PRODUKTPORTFOLIO

19.8.5 JÜNGSTE ENTWICKLUNGEN

19.9 LAST-MILE-LÖSUNGEN

19.9.1 UNTERNEHMENSÜBERSICHT

19.9.2 UMSATZANALYSE

19.9.3 GEOGRAFISCHE PRÄSENZ

19.9.4 PRODUKTPORTFOLIO

19.9.5 JÜNGSTE ENTWICKLUNGEN

19.1 ZERO MOTORCYCLES, INC.

19.10.1 UNTERNEHMENSÜBERSICHT

19.10.2 UMSATZANALYSE

19.10.3 GEOGRAFISCHE PRÄSENZ

19.10.4 PRODUKTPORTFOLIO

19.10.5 JÜNGSTE ENTWICKLUNGEN

19.11 FORD MOTOR COMPANY

19.11.1 UNTERNEHMENSÜBERSICHT

19.11.2 UMSATZANALYSE

19.11.3 GEOGRAFISCHE PRÄSENZ

19.11.4 PRODUKTPORTFOLIO

19.11.5 JÜNGSTE ENTWICKLUNGEN

19.12 GREENFLUX ASSETS BV

19.12.1 UNTERNEHMENSÜBERSICHT

19.12.2 UMSATZANALYSE

19.12.3 GEOGRAFISCHE PRÄSENZ

19.12.4 PRODUKTPORTFOLIO

19.12.5 JÜNGSTE ENTWICKLUNGEN

19.13 VECTOR INFORMATIK GMBH

19.13.1 UNTERNEHMENSÜBERSICHT

19.13.2 UMSATZANALYSE

19.13.3 GEOGRAFISCHE PRÄSENZ

19.13.4 PRODUKTPORTFOLIO

19.13.5 JÜNGSTE ENTWICKLUNGEN

19.14 CONTINENTAL AG

19.14.1 UNTERNEHMENSÜBERSICHT

19.14.2 UMSATZANALYSE

19.14.3 GEOGRAFISCHE PRÄSENZ

19.14.4 PRODUKTPORTFOLIO

19.14.5 JÜNGSTE ENTWICKLUNGEN

19.15 Uhr KTM AG

19.15.1 UNTERNEHMENSÜBERSICHT

19.15.2 UMSATZANALYSE

19.15.3 GEOGRAFISCHE PRÄSENZ

19.15.4 PRODUKTPORTFOLIO

19.15.5 JÜNGSTE ENTWICKLUNGEN

19.16 MAHINDRA-GRUPPE

19.16.1 UNTERNEHMENSÜBERSICHT

19.16.2 UMSATZANALYSE

19.16.3 GEOGRAFISCHE PRÄSENZ

19.16.4 PRODUKTPORTFOLIO

19.16.5 JÜNGSTE ENTWICKLUNGEN

19.17 BYD COMPANY LIMITED

19.17.1 UNTERNEHMENSÜBERSICHT

19.17.2 UMSATZANALYSE

19.17.3 GEOGRAFISCHE PRÄSENZ

19.17.4 PRODUKTPORTFOLIO

19.17.5 JÜNGSTE ENTWICKLUNGEN

19.18 TOYOTA MOTOR CORPORATION

19.18.1 UNTERNEHMENSÜBERSICHT

19.18.2 UMSATZANALYSE

19.18.3 GEOGRAFISCHE PRÄSENZ

19.18.4 PRODUKTPORTFOLIO

19.18.5 JÜNGSTE ENTWICKLUNGEN

19.19 KINETISCHE GRÜNE ENERGIE

19.19.1 UNTERNEHMENSÜBERSICHT

19.19.2 UMSATZANALYSE

19.19.3 GEOGRAFISCHE PRÄSENZ

19.19.4 PRODUKTPORTFOLIO

19.19.5 JÜNGSTE ENTWICKLUNGEN

19.2 ALTA EQUIPMENT GROUP

19.20.1 UNTERNEHMENSÜBERSICHT

19.20.2 UMSATZANALYSE

19.20.3 GEOGRAFISCHE PRÄSENZ

19.20.4 PRODUKTPORTFOLIO

19.20.5 JÜNGSTE ENTWICKLUNGEN

19.21 TERRA MOTORS CORPORATIONS

19.21.1 UNTERNEHMENSÜBERSICHT

19.21.2 UMSATZANALYSE

19.21.3 GEOGRAFISCHE PRÄSENZ

19.21.4 PRODUKTPORTFOLIO

19.21.5 JÜNGSTE ENTWICKLUNGEN

19.22 VMOTO LIMITED

19.22.1 UNTERNEHMENSÜBERSICHT

19.22.2 UMSATZANALYSE

19.22.3 GEOGRAFISCHE PRÄSENZ

19.22.4 PRODUKTPORTFOLIO

19.22.5 JÜNGSTE ENTWICKLUNGEN

19.23 YAMAHA MOTOR COMPANY LIMITED

19.23.1 UNTERNEHMENSÜBERSICHT

19.23.2 UMSATZANALYSE

19.23.3 GEOGRAFISCHE PRÄSENZ

19.23.4 PRODUKTPORTFOLIO

19.23.5 JÜNGSTE ENTWICKLUNGEN

20 SCHLUSSFOLGERUNG

21 VERWANDTE BERICHTE

22 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.