Global Electromedical And X Ray Apparatus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

72.05 Billion

USD

125.65 Billion

2025

2033

USD

72.05 Billion

USD

125.65 Billion

2025

2033

| 2026 –2033 | |

| USD 72.05 Billion | |

| USD 125.65 Billion | |

| % | |

|

Global Electromedical and X-Ray Apparatus Market Segmentation, Nach Typ (Portable-X-Ray Apparatus, Mobile X-Ray Apparatus, und Fixed X-Ray Apparatus), Produkttyp (Digital Radiography (DR), Computed Radiography (CR), und Retrofit Radiography System), Anwendung (Medical Institution, Industrial, and Others), Industrie (Therapeutic Industry and Laboratory), Channel Industry (Direct Sales

Elektromedizinische und Röntgenapparate MarktÜberblick

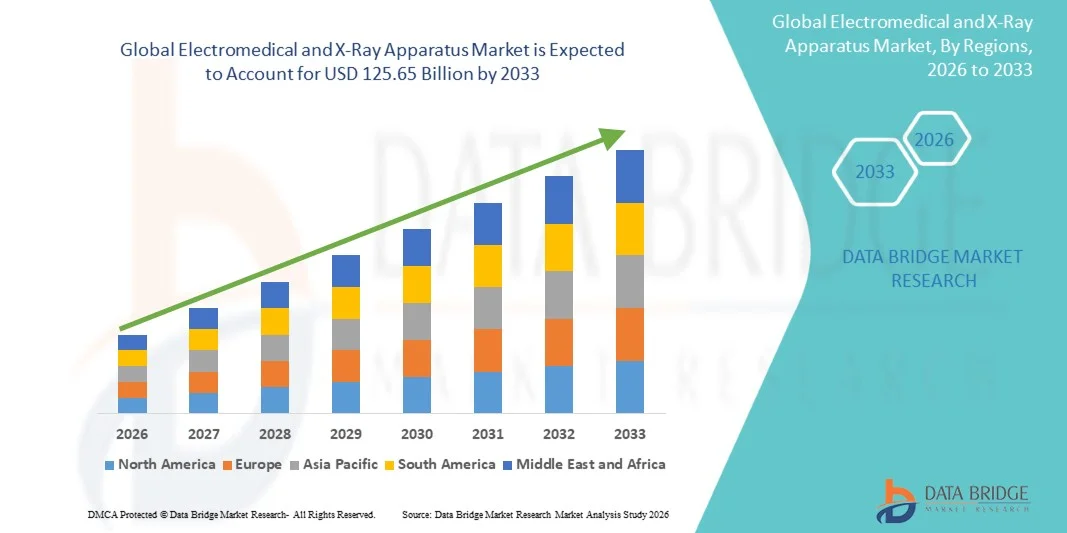

Der elektromedizinische und Röntgenapparatemarkt wurde auf72,05 Milliarden USD in 2025und wird zu erreichen125,65 Milliarden USD bis 2033, in einemCAGR von 7,20% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch steigende Nachfrage nach fortschrittlicher diagnostischen Bildgebung, zunehmende Prävalenz von chronischen Krankheiten wie Krebs- und Herz-Kreislauf-Erkrankungen und schnelle technologische Fortschritte in elektromedizinischen und Röntgenapparatesystemen verursacht wird. Die zunehmende Übernahme von Früherkennungsprogrammen und die Ausweitung der Gesundheitsinfrastruktur in entwickelten und aufstrebenden Volkswirtschaften unterstützen die Markterweiterung.

Die zunehmende Belastung altersbedingter Krankheiten, kombiniert mit zunehmendem Bewusstsein für die frühe und genaue Diagnose, sind zwingende Krankenhäuser, diagnostische Bildgebungszentren und Spezialkliniken, um fortschrittliche elektromedizinische und Röntgensysteme zu übernehmen. Die Integration digitaler Bildgebung, AI-assisted Diagnostik und strahlungsarmer Bildgebungstechnologien ersetzt in vielen Gesundheitswesens konventionelle Strahlungsmethoden und bietet eine höhere Präzision, eine schnellere Diagnose und eine verbesserte Patientensicherheit.

Trends und Einblicke

- Nordamerika dominierte den Electromedical and X-Ray Apparatus Market mit dem größten Umsatzanteil von 34,92% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Einführung digitaler Radiographiesysteme und bedeutende Investitionen in diagnostische Bildverarbeitungsmodernisierungsprogramme. Die Region profitiert von einem weit verbreiteten Einsatz fester und mobiler Röntgensysteme in Krankenhäusern, ambulanter Kliniken und Notversorgungseinrichtungen sowie der starken Präsenz führender Hersteller von medizinischen Bildgebungen und etablierter Gesundheitsnetzwerke. Die zunehmende Integration der AI-gestützten Bildverarbeitung, die steigende Nachfrage nach Früherkennungen und kontinuierliche Upgrades von analogen bis digitalen Radiographiesystemen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

- Das Segment Medical Institution dominierte den Markt mit einem Anteil von 57,34% im Jahr 2025, angetrieben durch hohen Patientenzufluss und umfangreiche Verwendung von Röntgenbildgebung in der Diagnose- und Behandlungsüberwachung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, den Ausbau des Krankenhausbaus, den steigenden Bedarf an diagnostischen Bildgebungen und die zunehmende Übernahme von tragbaren und mobilen Röntgensystemen in Ländern wie China, Indien und Japan betrieben wird. Die staatlichen Initiativen zur Unterstützung von Früherkennungsprogrammen und zur Erhöhung der Investitionen in ländlichen und halbstädtischen Gesundheitseinrichtungen beschleunigen das regionale Wachstum.

- Digitale Radiographie (DR)-Systeme sind der am schnellsten wachsende Produkttyp, der eine CAGR von 7,4% registriert, angetrieben durch steigende Nachfrage nach hochauflösenden Abbildungen, schnellerer Workflow-Effizienz und reduzierter Bestrahlung. Der Übergang von der berechneten Radiographie (CR) zu volldigitalen Systemen wird durch die Krankenhausmodernisierungsprogramme und die Integration von KI-basierten Bildgebungstools beschleunigt.

- Das Segment Medical Institution dominiert die Anwendungskategorie mit einem Umsatzanteil von 46,37% im Jahr 2025, der durch eine hohe Nutzung von Röntgensystemen in Krankenhäusern, diagnostischen Abbildungszentren und Spezialkliniken für Routine- und Notfalldiagnostik geführt wird. Die steigenden Patientenmengen, der Ausbau des Gesundheitszugangs und die zunehmende Abhängigkeit von der Abbildung für die Seuchen- und Behandlungsplanung treiben weiterhin die Segmentherrschaft.

- Direkter Verkaufskanal macht 58,14% des Marktes aus, die von großen Krankenhäusern und Gesundheitsnetzwerken aufgrund einer besseren Preiskontrolle, einer kundenspezifischen Installation und einer starken After-Sales-Service-Unterstützung von Herstellern bevorzugt werden. Strategische Partnerschaften zwischen OEMs und Gesundheitsdienstleister stärken die direkten Beschaffungskanäle weiter.

- Das Segment Therapeutische Industrie ist die am schnellsten wachsende Industriekategorie mit einem CAGR von 7,1%, angetrieben durch den zunehmenden Einsatz von Röntgenbildgebung in Eingriffsverfahren, bildgeführten Operationen und Bestrahlungsplanung. Die zunehmende Annahme von Präzisionsmedizin und minimalinvasive Behandlungstechniken beschleunigt die Segmenterweiterung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 72,05 Milliarden

- Voraussichtlicher Marktwert (2033): USD 125,65 Milliarden

- Prognose CAGR (2026–2033): 7,20%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Electromedical and X-Ray Apparatus MarketSegment

|

Attribute |

Elektromedizinische und RöntgenapparateMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• GE HealthCare (USA) |

|

Marktmöglichkeiten |

· Ausbau von AI-Integrated Digital Radiography Systems · steigende Nachfrage nach tragbaren und mobilen Röntgensystemen in Point-of-Care-Einstellungen · Wachstum der Ersetzung und Modernisierung von Analogsystemen mit digitaler Radiographie |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Elektromedizinische und Röntgenapparate Markttrends

Trend: Wachstum der AI-Driven Digital Radiographie und Advanced Diagnostic Imaging

Krankenhäuser und Diagnosezentren nehmen zunehmend Elektromedizinische und Röntgenapparate an, die mit AI-basierten Abbildungssystemen integriert sind, um die Diagnosegenauigkeit zu verbessern, die Meldezeit zu reduzieren und die Workflow-Effizienz zu verbessern. AI-gestützte Radiographie wird weit verbreitet für die automatisierte Erkennung von Brüchen, Lungen-Anomalien und Brustläsionen. So haben z.B. AI-fähige Brust-Röntgen-Systeme eine verbesserte Triage-Geschwindigkeit in Notfallabteilungen gezeigt, indem kritische Fälle wie Lungenentzündung und Tuberkulose priorisiert werden, wodurch die radiologische Arbeitsbelastung signifikant reduziert wird. Die zunehmende Einführung digitaler Radiographiesysteme in Krankenhäusern in Nordamerika und Europa verbessert die Echtzeit-Bildgebungsfähigkeit und unterstützt Früherkennungsprogramme, insbesondere in der Onkologie und der Orthopädie.

Elektromedizinische und Röntgenapparatur Marktdynamik

Key Market Driver: Steigende Nachfrage nach Früherkennung und Digital Imaging Modernisierung

Die zunehmende globale Belastung von chronischen Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und Atemwegsinfektionen ist ein wichtiger Treiber des Marktes für Elektromedizinische und Röntgenapparate. Nach Angaben der Weltgesundheitsorganisation (WHO) machen nicht übertragbare Krankheiten jährlich fast 74 % der globalen Todesfälle aus, was die Nachfrage nach fortschrittlichen diagnostischen Bildgebungssystemen angeht. Krankenhäuser werden aufgrund ihrer überlegenen Bildqualität, schnelleren Verarbeitungszeit und reduzierter Strahlenexposition rasch von analogen bis digitalen Radiographien (DR) Systemen aufgerüstet. So ersetzen beispielsweise große Krankenhausnetze in den USA und Europa zunehmend berechnete Radiographiesysteme (CR) durch DR-Plattformen, um den Patientendurchsatz und die Diagnosegenauigkeit in hochvolumigen Not- und Ambulanzbereichen zu verbessern.

Key Restraint/Challenge: Hohe Kapitalkosten und Infrastrukturvoraussetzungen für Advanced Imaging Systems

Trotz starker Adoption steht der Markt vor Herausforderungen im Zusammenhang mit den hohen Kosten für fortschrittliche Röntgen- und digitale Bildgebungssysteme sowie den Installations-, Wartungs- und Trainingskosten. Feste Radiographiesysteme, insbesondere solche, die mit AI, 3D-Bildgebung und automatisierten Workflow-Lösungen integriert sind, erfordern erhebliche Investitionen, was die Annahme von kleinen Kliniken und ländlichen Gesundheitseinrichtungen erschwert. Darüber hinaus erhöht der Bedarf an strahlungsgeschützter Infrastruktur und die Einhaltung strenger Regulierungsstandards (z.B. FDA, CE und IEC-Richtlinien) die Gesamtauslastungskomplexität. In vielen Ländern mit niedrigem und mittlerem Einkommen schränken begrenzte Gesundheitsbudgets und Erstattungszwänge die weit verbreitete Einführung fortschrittlicher Bildgebungstechnologien weiter ein.

Key Market Opportunity: Erweiterung von tragbaren, AI-fähigen und Point-of-Care-Imaging-Systemen

Die Integration von künstlicher Intelligenz, Cloud-Konnektivität und miniaturisierter Hardware schafft starke Wachstumschancen in tragbaren und mobilen Röntgensystemen. Diese Geräte werden zunehmend in der Notfallversorgung, Intensivstationen (ICUs), ambulanten Einstellungen und entfernten Gesundheitseinrichtungen eingesetzt. Zum Beispiel haben tragbare digitale Röntgensysteme einen steigenden Einsatz während der post-pandemischen Gesundheitserweiterung durch ihre Fähigkeit, schnelle Nachtabbildung ohne Patiententransport zu liefern. Unternehmen wie GE HealthCare, Siemens Healthineers und Fujifilm entwickeln aktiv kompakte, batteriebetriebene Strahlungssysteme mit AI-gestützter Bildverbesserung und drahtlosen Datenübertragungsfunktionen. Die Erweiterung der Teleradiologie und der mobilen Diagnostik in ländlichen Regionen Asien-Pazifik und Afrika beschleunigt die Marktdurchdringung und verbessert den Zugang zu diagnostischen Bildgebungsdiensten.

Elektromedizinische und Röntgenapparate Marktumfang

Der Electromedical und X-Ray Apparatus-Markt wird auf Basis von Typ, Produkttyp, Anwendung, Industrie und Kanal segmentiert.

Typ

Auf Basis des Typs wird der elektromedizinische und röntgenaktive Apparaturmarkt in tragbare Röntgenapparatur, mobile Röntgenapparatur und feste Röntgenapparatur segmentiert. Das Segment Fixed X-Ray Apparatus dominierte den Markt mit einem Anteil von 43.12% im Jahr 2025, aufgrund seiner überlegenen Abbildungsstabilität, hoher Diagnosegenauigkeit und weit verbreiteten Einsatz in Krankenhäusern, diagnostischen Abbildungszentren und Spezialkliniken. Diese Systeme sind in hochvolumigen Gesundheitsumgebungen sehr bevorzugt, bei denen eine gleichbleibende Bildqualität für eine genaue Diagnose kritisch ist. Die zunehmende Integration mit digitalen Bildgebungssystemen und KI-basierten Radiologieplattformen verstärkt die Annahme. Das Segment profitiert von einer starken Infrastrukturverfügbarkeit und einer langfristigen Installation in entwickelten Gesundheitssystemen. Die zunehmende Prävalenz chronischer Erkrankungen wie Krebs und Herz-Kreislauf-Erkrankungen erhöht die Nachfrage. Krankenhäuser investieren weiterhin in fortgeschrittene feste Radiographie-Infrastruktur. Technologische Fortschritte in der Detektoreffizienz verbessern die Leistung. Die staatliche Gesundheitsförderung unterstützt weltweit Installationen. Eine starke Vorliebe für die zentralisierte diagnostische Abbildung ist die Verstärkung der Dominanz. Das Segment wird erwartet, dass eine starke Nachfrage in tertiären Pflegezentren.

Das Segment Portable X-Ray Apparatus wird mit einem CAGR von 8,3 % von 2026 bis 2033 das schnellste Wachstum erleben, das durch steigende Nachfrage nach Point-of-Care-Diagnostik und Notfallversorgungsdienstleistungen verursacht wird. Die zunehmende Akzeptanz in der Krankenpflege, den ICUs und den Einstellungen für die Heimgesundheit beschleunigt die Markterweiterung. Tragbare Systeme ermöglichen eine sofortige Abbildung ohne Patientenbewegung und verbessern die klinische Effizienz. Die wachsende Gesundheitsinfrastruktur in ländlichen und abgelegenen Regionen fördert die Adoption. Die weltweit steigenden Notfalltraumata stellen eine steigende Nachfrage nach mobilen Bildgebungslösungen dar. Technologische Fortschritte in leichten und batteriebetriebenen Systemen erhöhen die Usability. Die KI-Integration in tragbare Bildgebung verbessert die Diagnosegenauigkeit. Die zunehmende Vorliebe für die dezentrale Gesundheitsversorgung unterstützt das Wachstum. Die Wirtschaftlichkeit im Vergleich zu festen Systemen treibt die Annahme in Schwellenländern voran. Krankenhäuser setzen zunehmend tragbare Systeme für Betriebsflexibilität ein. Die Erweiterung von Telemedizin-Diensten unterstützt die Nutzung weiter.

Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Electromedical und X-Ray Apparatusmarkt in Digital Radiography (DR), Computed Radiography (CR) und Retrofit Radiography System segmentiert. Das Segment Digital Radiography (DR) dominierte den Markt mit einem Anteil von 46,58% im Jahr 2025, aufgrund seiner hohen Bildauflösung, schneller Verarbeitungsgeschwindigkeit und geringer Strahlenexposition. DR-Systeme werden durch eine verbesserte Workflow-Effizienz in Krankenhäusern und diagnostischen Zentren weit verbreitet. Die Integration mit PACS-Systemen und AI-basierten Diagnose-Tools verstärkt die Adoption. Die zunehmende Nachfrage nach Echtzeit-Bildgebung erhöht die Nutzung. Die Digitalisierung der Gesundheitsversorgung beschleunigt den Austausch von CR-Systemen. DR ermöglicht einen schnelleren Patientendurchsatz in geschäftigen Krankenhäusern. Die steigenden Investitionen in die moderne Bildverarbeitungsinfrastruktur unterstützen das Wachstum. Technologische Fortschritte bei Flachscheibendetektoren verbessern die Leistung. Starke Vorliebe für hochgenaue Diagnosen ist die Annahme. Regierungsinitiativen für die digitale Gesundheitstransformation unterstützen die Expansion weiter.

Das Segment Retrofit Radiography System wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,9% beobachten, das durch eine kosteneffiziente Modernisierung bestehender Röntgeninfrastruktur angetrieben wird. Krankenhäuser erhöhen zunehmend analoge Systeme auf digitale ohne vollständigen Austausch. Dies reduziert den Investitionsaufwand und verbessert die Effizienz. Die steigende Nachfrage von mittleren Krankenhäusern und diagnostischen Zentren unterstützt das Wachstum. Retrofit-Lösungen ermöglichen einen schnelleren digitalen Übergang in aufstrebenden Märkten. Der zunehmende regulatorische Druck für die digitale Berichterstattung treibt die Annahme voran. Die Kompatibilität mit der bestehenden Infrastruktur macht sie sehr attraktiv. Die Integration mit KI und Cloud-basierter Bildgebung verbessert die Leistung. Der wachsende Bedarf an Workflow-Optimierung erhöht die Nachfrage. Healthcare-Einrichtungen bevorzugen Phasenmodernisierungsstrategien. Die Ausweitung der Gesundheitsinvestitionen in Entwicklungsregionen beschleunigt die Annahme.

Anwendung

Auf der Grundlage der Anwendung wird der Elektromedizinische und Röntgenapparatemarkt in Medizin, Industrie und andere segmentiert. Das Segment Medical Institution dominierte den Markt mit einem Anteil von 57,34% im Jahr 2025, angetrieben durch hohen Patientenzufluss und umfangreiche Verwendung von Röntgenbildgebung in der Diagnose- und Behandlungsüberwachung. Krankenhäuser und diagnostische Zentren sind primäre Nutzer von Radiologiesystemen. Die zunehmende Prävalenz chronischer Krankheiten erhöht den bildgebenden Bedarf. Der steigende Bedarf an Früherkrankungen ist eine Stärkung der Adoption. Fortgeschrittene bildgebende Infrastruktur ist weit verbreitet in tertiären Pflegekrankenhäusern. Die Integration von KI-basierten Radiologiewerkzeugen verbessert die Diagnosegenauigkeit. Staatliche Gesundheitsprogramme erweitern den Zugang zu bildgebenden Dienstleistungen. Die starke Nachfrage nach vorbeugender Gesundheitsversorgung unterstützt das Wachstum. Die Erweiterung von Krankenhausnetzen weltweit erhöht die Installation. Kontinuierliche technologische Upgrades in Abbildungssystemen verstärken die Dominanz.

Das Segment Industrial wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,2% beobachten, das durch eine zunehmende Einführung von zerstörerischen Tests (NDT)-Anwendungen getrieben wird. Röntgensysteme sind weit verbreitet bei der Qualitätsprüfung. Automobil- und Luft- und Raumfahrtindustrien sind führende Unternehmen. Die steigende Nachfrage nach struktureller Analyse erhöht die Nutzung. Die Elektronikfertigung setzt zunehmend bildgebende Systeme zur Fehlererkennung ein. Die Vorschriften für die Arbeitssicherheit werden angenommen. Die erweiterte Bildgebung hilft bei der Präzisionstechnik. Die wachsende industrielle Automatisierung unterstützt die Nachfrage. Zunehmende Investitionen in die Qualitätskontrolle in der Fertigung beschleunigen das Wachstum. Die Erweiterung von Infrastrukturentwicklungsprojekten trägt ebenfalls dazu bei.

Von Kanal

Der Electromedical and X-Ray Apparatus Market wird auf Basis von Channel zu Direktverkäufen und Distributoren segmentiert. Das Segment Direct Sales dominierte den Markt mit einem Anteil von 61,28% im Jahr 2025, aufgrund einer starken Beschaffung durch Krankenhäuser und große Gesundheitsnetze. Direkte Verkäufe ermöglichen kundenspezifische Lösungen und Massenkauf Vorteile. Hersteller bieten eine bessere technische Unterstützung durch direktes Engagement. Krankenhäuser bevorzugen direkte Beschaffung für hochwertige Bildgebungssysteme. Langfristige Dienstleistungsverträge stärken die Annahme. OEM-Partnerschaften mit Gesundheitsdienstleistern steigen. Preisvorteile sind bei der direkten Beschaffung von Bedeutung. Installation und Wartung sind effizienter. Große diagnostische Ketten bevorzugen direkte Liefermodelle. Starkes Vertrauen zwischen Herstellern und Krankenhäusern verstärkt die Dominanz.

Das Vertriebssegment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,8% erwarten, das durch Expansion in aufstrebenden Gesundheitsmärkten getrieben wird. Händler verbessern die Zugänglichkeit in ländlichen und halbstädtischen Regionen. Sie bieten lokalisierte Installations- und Wartungsunterstützung. Kleine und mittelständische Krankenhäuser verlassen sich auf Verteilernetze. Die Ausweitung der Gesundheitsinfrastruktur in Asien-Pazifik erhöht die Nachfrage. Kosteneffiziente Lieferkettenmodelle unterstützen die Annahme. Die zunehmende Zahl der regionalen Distributoren nimmt zu. Die Expansionsprogramme der staatlichen Gesundheitsversorgung unterstützen das Wachstum. Händler helfen, die Beschaffungskomplexität zu reduzieren. Die steigende Nachfrage nach After-Sales-Services ist die Expansion.

Elektromedizinische und Röntgenapparate Markt Regionalanalyse

Nordamerika dominierte den Electromedical and X-Ray Apparatus Market mit dem größten Umsatzanteil von 34,92% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, starke Einführung digitaler Radiographiesysteme und bedeutende Investitionen in diagnostische Bildverarbeitungsmodernisierungsprogramme. Die Region profitiert von einem weit verbreiteten Einsatz fester und mobiler Röntgensysteme in Krankenhäusern, ambulanter Kliniken und Notversorgungseinrichtungen sowie der starken Präsenz führender Hersteller von medizinischen Bildgebungen und etablierter Gesundheitsnetzwerke. Die zunehmende Integration der AI-gestützten Bildverarbeitung, die steigende Nachfrage nach Früherkennungen und kontinuierliche Upgrades von analogen bis digitalen Radiographiesystemen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US-Elektromedizinische und Röntgenapparatur Marktaufsicht

Der US-Markt für Elektromedizinische und Röntgenapparate ist ein starkes Wachstum aufgrund steigender Gesundheitsausgaben, zunehmender Einführung fortschrittlicher digitaler Radiographiesysteme (DR) und wachsender Nachfrage nach schneller diagnostischen Abbildungen in Krankenhäusern und ambulanten Zentren. Das hochentwickelte Gesundheitsökosystem des Landes, kombiniert mit starkem Eindringen von AI-gestützten Bildgebungslösungen, treibt Effizienz in diagnostischen Workflows. Darüber hinaus beschleunigt die steigende Prävalenz von chronischen Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und orthopädischen Bedingungen die Nachfrage nach hochpräzisen Abbildungssystemen über klinische Einstellungen hinweg. Kontinuierliche technologische Innovation und starke Präsenz globaler Hersteller von medizinischer Bildgebung verstärken die Markterweiterung.

Europa Elektromedizinische und Röntgenapparate Marktaufsicht

Der Markt für Elektromedizinische und Röntgenapparate in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken regulatorischen Rahmenbedingungen, fortschrittlicher Gesundheitsinfrastruktur und zunehmendem Fokus auf die frühzeitige und genaue Diagnose von Krankheiten getragen wird. Die Region verfügt über eine hohe Akzeptanz digitaler Radiographie und berechneter Radiographiesysteme in Krankenhäusern und diagnostischen Bildgebungszentren. Die zunehmenden Investitionen in AI-integrierte Bildgebungsplattformen und die Modernisierung von Gesundheitseinrichtungen unterstützen die Markterweiterung. Darüber hinaus werden die Screening-Programme für Krebs und chronische Krankheiten, zusammen mit einer starken staatlichen Gesundheitsförderung, weiterhin die Annahme in ganz Europa zu verbessern.

U.K. Elektromedizinische und Röntgenapparate Marktaufsicht

Der US-Markt für Elektromedizinische und Röntgenapparate wächst stetig, unterstützt durch steigende Nachfrage nach fortschrittlichen diagnostischen Bildgebungstechnologien und zunehmende Investitionen in die Modernisierung der Krankenhausinfrastruktur. Der National Health Service (NHS) treibt die Einführung digitaler Röntgensysteme weiter voran, um die Diagnostikeffizienz zu verbessern und die Wartezeiten der Patienten zu reduzieren. Der wachsende Fokus auf Früherkennung und Integration von KI-basierten Bildverarbeitungs-Analyse-Tools verbessert die klinischen Ergebnisse weiter. Darüber hinaus unterstützt der zunehmende Einsatz mobiler Röntgensysteme in Notfall- und kritischen Pflegeeinstellungen das Marktwachstum.

Deutschland Elektromedizinische und Röntgenapparate Marktaufsicht

Der Deutschland Electromedical und X-Ray Apparatus-Markt wächst aufgrund der starken Gesundheitsinfrastruktur, der fortschrittlichen Medizintechnik-Adoption und der hohen Nachfrage nach präziser Diagnose-Bildgebung stetig. Deutsche Krankenhäuser und Diagnosezentren übernehmen zunehmend digitale Radiographiesysteme für eine verbesserte Bildqualität und Workflow-Effizienz. Starke Präsenz von Medizinproduktenherstellern und kontinuierliche Innovation in Bildgebungstechnologien sind ein weiteres Wachstum des Marktes. Darüber hinaus unterstützen steigende chronische Krankheiten und zunehmende Konzentration auf Frühdiagnose und präventive Gesundheitsversorgung die anhaltende Nachfrage.

Asien-Pazifik-Elektromedizinische und Röntgenapparate Marktaufsicht

Der asiatisch-pazifische Elektromedizinische und Röntgenapparatemarkt wird von 2026 bis 2033 ein rasches Wachstum bei einem CAGR von 7,6% erwarten, das durch den Ausbau der Gesundheitsinfrastruktur, den Ausbau des Krankenhausbaus und die steigende Nachfrage nach diagnostischen Bildgebungsdienstleistungen angetrieben wird. Länder wie China, Indien und Japan erleben eine starke Einführung tragbarer und mobiler Röntgensysteme, insbesondere in ländlichen und halbstädtischen Gesundheitseinrichtungen. Regierungsinitiativen zur Unterstützung von Programmen zur Früherkennung von Krankheiten, zur Erhöhung der Gesundheitsausgaben und zur Sensibilisierung für präventive Diagnostik fördern die Markterweiterung. Darüber hinaus erhöht die schnelle Modernisierung der Krankenhausinfrastruktur die Nachfrage deutlich.

Japan Elektromedizinische und Röntgenapparate Marktaufsicht

Der Japan Electromedical und X-Ray Apparatus-Markt zeigt ein stetiges Wachstum aufgrund fortschrittlicher Gesundheitsinfrastruktur, hoher Einführung digitaler Bildgebungssysteme und starkem Fokus auf Früherkennung. Krankenhäuser und diagnostische Zentren integrieren zunehmend KI-gestützte Bildgebungstechnologien, um die Diagnostikgenauigkeit und Workflow-Effizienz zu verbessern. Die zunehmende Alterung der Bevölkerung und damit einhergehende Zunahme der chronischen Krankheitsprävalenz führen zu einer weiteren Nachfrage nach fortgeschrittenen Röntgensystemen. Darüber hinaus tragen kontinuierliche technologische Innovation und eine starke staatliche Unterstützung für die Modernisierung der Gesundheitsversorgung zu einer Markterweiterung bei.

China Elektromedizinische und Röntgenapparate Marktaufsicht

Der China Electromedical und X-Ray Apparatus-Markt wächst aufgrund der Erweiterung der Gesundheitsinfrastruktur, der Erhöhung der Krankenhauskapazität und der steigenden Nachfrage nach fortschrittlichen diagnostischen Abbildungssystemen rapide. Starke Regierungsinitiativen für die Modernisierung der Gesundheitsversorgung und Früherkennungsprogramme fördern die Einführung digitaler Radiographie und mobiler Röntgensysteme. Die zunehmenden Investitionen in die Entwicklung des ländlichen Gesundheitswesens und die rasche Urbanisierung beschleunigen die Marktdurchdringung. Darüber hinaus ist die zunehmende Präsenz von heimischen Herstellern und technologischen Fortschritten in Abbildungssystemen die Positionierung Chinas als einer der am schnellsten wachsenden Märkte weltweit.

Elektromedizinische und Röntgenapparate Marktanteil

Die Elektromedizinische und Röntgenapparaturindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- GE HealthCare (USA)

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips N.V. (Niederländische)

- Carestream Health (US)

- Fujifilm Holdings Corporation (Japan)

- Canon Medical Systems Corporation (Japan)

- Shimadzu Corporation (Japan)

- Hologic, Inc. (USA)

- Agfa-Gevaert Group (Belgien)

- Samsung Medison Co., Ltd. (Südkorea)

- Mindray Medical International (China)

- Shenzhen Anke High-Tech Co., Ltd. (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Toshiba Medical Systems (heute Canon Medical Systems) (Japan)

- Esaote S.p.A. (Italien)

- United Imaging Healthcare Co., Ltd. (China)

- Hitachi Medical Systems (Japan)

- Dell Medical Systems (US)

- Allengers Medical Systems Ltd. (Indien)

- Wipro GE Healthcare Pvt. Ltd. (Indien)

- OEC Medical Systems (US)

- DRGEM Corporation (Südkorea)

- Varex Imaging Corporation (USA)

- Medtronic (USA)

- Koning Corporation (USA)

- Planmed Oy (Finnland)

- SternMed GmbH (Deutschland)

- Del Medical (USA)

- Carestream Dental (USA)

- Ziehm Imaging GmbH (Deutschland)

- Eastman Kodak (legacy Abbildungssysteme) (US)

- Sumitomo Heavy Industries Medical Systems (Japan)

- Genoray Co., Ltd. (Südkorea)

- Trivitron Healthcare (Indien)

- BPL Medical Technologies (Indien)

- SinoVision Technologies (China)

- Control-X Medical (Ungarn)

- iCRco Inc. (USA)

- Villa Sistemi Medicali (Italien)

Neueste Entwicklungen im Elektromedizinischen und Röntgenapparatemarkt

- Im August 2022 stellte GE HealthCare, ein weltweit führender Anbieter von medizinischen Bildgebungslösungen, sein erstklassiges digitales Röntgensystem der nächsten Generation vor, das die Effizienz und Bildqualität der Radiologie verbessern soll. Das System integriert fortschrittliche Automatisierungs- und intelligente Abbildungsfunktionen, um schnellere und genauere Diagnoseentscheidungen zu unterstützen, insbesondere in hochvolumigen Krankenhausumgebungen. Dieser Start spiegelt den Wandel in Richtung volldigitaler Radiographieplattformen und AI-gestützter Bildgebungs-Workflows wider, um die Diagnosegenauigkeit und die betriebliche Effizienz zu verbessern

- Im Oktober 2022 startete GE HealthCare, ein führendes US-basiertes Medizintechnikunternehmen, das digitale PET/CT-System Omni Legend, und erweiterte sein fortschrittliches Bildgebungsportfolio für Onkologie- und Kardiologieanwendungen. Das System ist darauf ausgelegt, eine höhere Sensitivitäts-Bildgebung, eine verbesserte Workflow-Automatisierung und eine verbesserte klinische Genauigkeit für die komplexe Krankheitsdiagnose bereitzustellen. Diese Entwicklung unterstreicht die zunehmende Einführung von Hybrid-Bildgebungssystemen, die PET- und CT-Technologien kombinieren, um die Früherkennung und Therapieplanung zu verbessern

- Im Juli 2025 kündigte GE HealthCare die kommerzielle Verfügbarkeit des digitalen Röntgensystems Definium Pace Select ET an, einer bodenmontierten Bildgebungsplattform, die für hochvolumige klinische Umgebungen konzipiert ist. Das System konzentriert sich auf die Verbesserung der Workflow-Effizienz, der Bildkonsistenz und der Zugänglichkeit der diagnostischen Bildgebung bei gleichzeitiger Reduzierung der operativen Belastung der Radiologieabteilungen. Dieser Launch unterstreicht die steigende Nachfrage nach kosteneffizienten, AI-fähigen digitalen Radiographielösungen in globalen Gesundheitssystemen

- Im April 2026 (Produktionsankündigung mit 2025–2026 Erweiterungspipeline) erweiterte Siemens Healthineers sein Angiographiesystem Artis One Edition X in Indien und verstärkte lokale Produktionsmöglichkeiten für fortgeschrittene Bildgebungssysteme. Die Plattform unterstützt eine verbesserte Workflow-Effizienz und eine hochwertige vaskuläre Bildgebung für interventionelle Verfahren. Diese Erweiterung unterstreicht die Strategie des Unternehmens, die regionale Fertigung zu skalieren, um die steigende globale Nachfrage nach hochwertigen diagnostischen Abbildungssystemen zu erfüllen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.