Global Electronic Warfare Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.66 Billion

USD

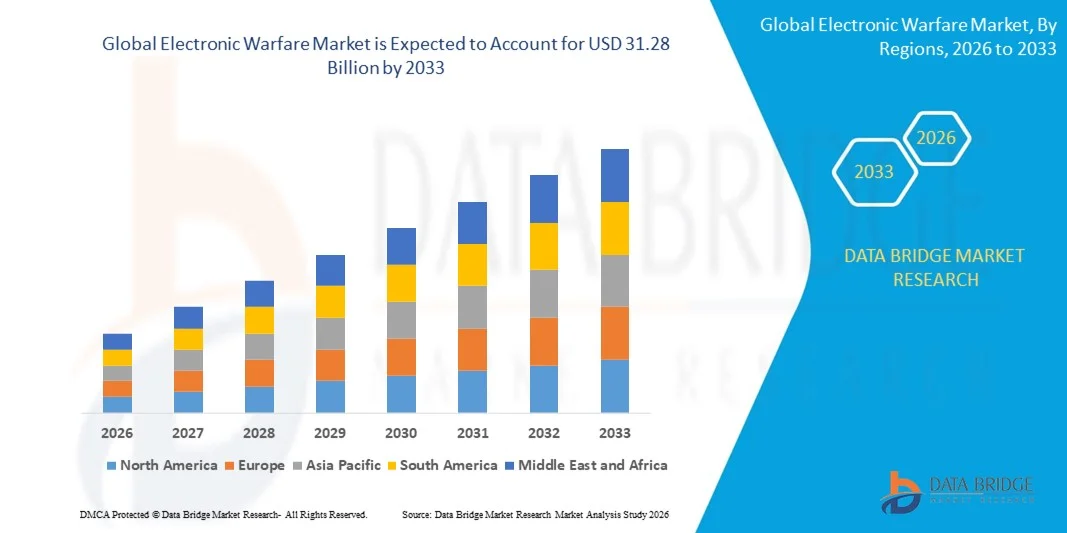

31.28 Billion

2025

2033

USD

22.66 Billion

USD

31.28 Billion

2025

2033

| 2026 –2033 | |

| USD 22.66 Billion | |

| USD 31.28 Billion | |

| % | |

|

Segmentierung des globalen Marktes für elektronische Kampfführung nach Plattform (Luft-, Land-, See- und Weltraumsysteme), Fähigkeiten (elektronische Unterstützung, elektronischer Angriff und elektronischer Schutz), Produkt (Ausrüstung und operative Unterstützung), Endverwendung (OEM und Modernisierung) – Branchentrends und Prognose bis 2033

Marktgröße für elektronische Kriegsführung

- Der globale Markt für elektronische Kriegsführung hatte im Jahr 2025 einen Wert von 22,66 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 31,28 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,11 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Verteidigungssystemen, zunehmende militärische Modernisierungsprogramme und die wachsende Verbreitung von Technologien für elektronische Gegenmaßnahmen und elektronische Angriffe angetrieben.

- Darüber hinaus treiben geopolitische Spannungen und der Bedarf an verbesserter Lageerkennung auf dem Gefechtsfeld Investitionen in Lösungen für die elektronische Kriegsführung voran.

Marktanalyse für elektronische Kriegsführung

- Der Markt erlebt bedeutende technologische Fortschritte, darunter KI-gestützte Systeme für die elektronische Kriegsführung, miniaturisierte Komponenten und integrierte Verteidigungsplattformen.

- Die zunehmende Zusammenarbeit zwischen Rüstungsunternehmen und Regierungen fördert Innovationen und die Entwicklung von Fähigkeiten der nächsten Generation für die elektronische Kriegsführung.

- Nordamerika dominierte den Markt für elektronische Kampfführung mit dem größten Umsatzanteil von 36,75 % im Jahr 2025. Treiber dieser Entwicklung waren zunehmende Modernisierungsprogramme im Verteidigungsbereich, strategische Militärinvestitionen und die hohe Verbreitung fortschrittlicher Systeme für elektronische Kampfführung.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für elektronische Kriegsführung verzeichnet werden , angetrieben durch steigende Verteidigungshaushalte, die Modernisierung militärischer Plattformen und die zunehmende Einführung fortschrittlicher Technologien der elektronischen Kriegsführung in wichtigen Ländern wie China, Japan und Indien.

- Das Segment der luftgestützten Systeme hielt 2025 den größten Marktanteil, getrieben durch die umfassende Integration von EW-Systemen in Kampfflugzeuge, Transportflugzeuge und Drohnen zur Bedrohungserkennung, für elektronische Angriffe und zur Signalaufklärung. Luftgestützte EW-Lösungen bieten hohe Mobilität, Echtzeit-Lageerkennung und domänenübergreifende operative Unterstützung und sind daher weltweit die bevorzugte Wahl für Streitkräfte.

Berichtsumfang und Marktsegmentierung für elektronische Kriegsführung

|

Attribute |

Elektronische Kriegsführung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends im Bereich der elektronischen Kriegsführung

Steigende Nachfrage nach fortschrittlichen Verteidigungs- und Gegenmaßnahmensystemen

- Der zunehmende Fokus auf die Modernisierung militärischer Fähigkeiten prägt den Markt für elektronische Kampfführung maßgeblich, da Verteidigungsorganisationen Systemen, die eine verbesserte Bedrohungserkennung, Lageerkennung und Fähigkeiten zum elektronischen Angriff bieten, immer mehr Priorität einräumen. Fortschrittliche Systeme für elektronische Kampfführung gewinnen aufgrund ihrer Fähigkeit, Anlagen zu schützen, die Kommunikation des Gegners zu stören und die Effektivität auf dem Gefechtsfeld zu steigern, an Bedeutung und werden daher verstärkt auf Luft-, Land- und Seeverteidigungsplattformen eingesetzt.

- Das gestiegene Bewusstsein für nationale Sicherheit, Cyberbedrohungen und regionale Konflikte hat die Nachfrage nach Lösungen für die elektronische Kriegsführung im Verteidigungs- und Luftfahrtsektor beschleunigt. Regierungen und Militärbehörden investieren aktiv in fortschrittliche Radar-, Stör- und elektronische Überwachungssysteme, was die Zusammenarbeit zwischen Rüstungsunternehmen und Technologieanbietern zur Entwicklung von Lösungen der nächsten Generation fördert.

- Trends der technologischen Modernisierung beeinflussen Beschaffungsentscheidungen. Streitkräfte legen dabei besonderen Wert auf KI-gestützte Systeme für die elektronische Kampfführung, netzwerkzentrierte Operationen und integrierte Plattformen für elektronische Angriffe und Schutz. Diese Faktoren tragen dazu bei, die Verteidigungsbereitschaft der Länder zu verbessern und gleichzeitig die Einführung interoperabler, domänenübergreifender Fähigkeiten für die elektronische Kampfführung voranzutreiben.

- Beispielsweise erweiterten Lockheed Martin in den USA und Rheinmetall in Deutschland im Jahr 2024 ihr Portfolio im Bereich der elektronischen Kampfführung durch die Einführung KI-gestützter Lösungen zur Radarstörung und elektronischen Gegenmaßnahmen für Luft- und Seestreitkräfte. Diese Produkteinführungen erfolgten als Reaktion auf den weltweit steigenden Bedarf an Modernisierung der Verteidigung und umfassen den Einsatz in verschiedenen Flotten, Übungen und internationalen Kooperationen.

- Die Nachfrage nach Systemen für die elektronische Kampfführung wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, fortschrittlichen Integrationsmöglichkeiten und der Aufrechterhaltung der Betriebssicherheit unter komplexen Kampfszenarien ab. Hersteller konzentrieren sich zudem auf die Verbesserung von Skalierbarkeit und Interoperabilität sowie auf die Entwicklung innovativer Lösungen, die Kosten, Effizienz und technologische Überlegenheit für eine breitere Anwendung in Einklang bringen.

Marktdynamik der elektronischen Kriegsführung

Treiber

Wachsende Nachfrage nach fortschrittlichen Verteidigungs- und elektronischen Gegenmaßnahmenfähigkeiten

- Steigende Investitionen in die Modernisierung der Verteidigung und nationale Sicherheitsprogramme treiben den Markt für elektronische Kampfführung maßgeblich an. Regierungen beschaffen vermehrt Systeme, die Fähigkeiten für elektronische Angriffe, Schutz und Unterstützung bieten, um die operative Effektivität und den strategischen Vorteil zu steigern.

- Die zunehmenden Einsatzmöglichkeiten in der Luftverteidigung, bei Marineoperationen und der Gefechtsfeldüberwachung beeinflussen das Marktwachstum. Systeme für die elektronische Kampfführung helfen, Bedrohungen zu erkennen, zu stören und zu neutralisieren, während gleichzeitig die Kommunikation und das Lagebewusstsein aufrechterhalten werden, wodurch es dem Militär ermöglicht wird, auf sich verändernde Kampfszenarien zu reagieren.

- Rüstungsunternehmen fördern aktiv Lösungen für die elektronische Kampfführung durch Technologiedemonstrationen, internationale Verteidigungsmessen und strategische Partnerschaften. Diese Bemühungen werden durch steigende Verteidigungshaushalte, regionale Konflikte und den zunehmenden Bedarf an integrierten, KI-gestützten Lösungen zum Schutz von Anlagen und Personal unterstützt.

- Beispielsweise berichteten Northrop Grumman in den USA und Thales in Frankreich im Jahr 2023 über den verstärkten Einsatz KI-gestützter elektronischer Kampfführungsfähigkeiten in Flugzeugen und Marinesystemen. Diese Expansion folgte auf gestiegene globale Sicherheitsbedenken und Modernisierungsprogramme, die zu wiederholten Beschaffungen und langfristigen strategischen Verträgen führten.

- Obwohl die zunehmende Modernisierung der Verteidigung und die Bekämpfung elektronischer Bedrohungen das Wachstum begünstigen, hängt eine breitere Akzeptanz von Kostenoptimierung, behördlichen Genehmigungen und der fortschrittlichen Integration in bestehende militärische Plattformen ab. Investitionen in KI, Signalverarbeitung und interoperable Systementwicklung sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Kosten und komplexe Integrationsanforderungen

- Die vergleichsweise hohen Kosten von Systemen für die elektronische Kampfführung im Vergleich zu konventionellen Verteidigungstechnologien stellen weiterhin eine zentrale Herausforderung dar und schränken die Einführung in budgetbeschränkten Streitkräften ein. Teure Forschung und Entwicklung, fortschrittliche Komponenten und spezialisierte Schulungen tragen zu den hohen Programmkosten bei.

- Betriebliche Komplexität und Integrationsherausforderungen schränken das Marktwachstum ebenfalls ein, da EW-Systeme mit verschiedenen Plattformen, Kommunikationsnetzen und älterer Ausrüstung kompatibel sein müssen. Dies erfordert spezialisiertes Fachwissen und umfangreiche Tests, um Zuverlässigkeit und Effektivität in realen Szenarien zu gewährleisten.

- Lieferketten- und Technologieabhängigkeiten beeinträchtigen die Marktexpansion, da Komponenten häufig von zertifizierten Rüstungslieferanten mit strengen Compliance-Standards bezogen werden müssen. Komplexitäten in Logistik und Wartung erhöhen die Betriebskosten und verlängern die Einsatzzeiten.

- Beispielsweise berichteten Verteidigungsbehörden in Südostasien und Lateinamerika im Jahr 2024 von einer langsameren Einführung fortschrittlicher Plattformen für die elektronische Kampfführung aufgrund von Budgetbeschränkungen, komplexen Systemintegrationsanforderungen und Mangel an geschultem Personal. Diese Faktoren führten zu gestaffelten Beschaffungsplänen und einem selektiven Einsatz in wichtigen Einheiten.

- Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Produktion, robuste Integrationsstrukturen und gezielte Schulungsprogramme für militärische Anwender. Die Zusammenarbeit mit Regierungen, Systemintegratoren im Verteidigungsbereich und Technologieanbietern kann dazu beitragen, langfristiges Wachstumspotenzial zu erschließen. Darüber hinaus ist die Entwicklung modularer, skalierbarer und interoperabler Lösungen für die elektronische Kampfführung (EW) unerlässlich für eine breite Akzeptanz.

Marktübersicht für elektronische Kriegsführung

Der Markt ist segmentiert nach Plattform, Leistungsfähigkeit, Produkt und Endverwendung.

- Nach Plattform

Basierend auf der Plattform ist der Markt für elektronische Kampfführung in luftgestützte, landgestützte, seegestützte und weltraumgestützte Systeme unterteilt. Das luftgestützte Segment erzielte 2025 den größten Marktanteil, bedingt durch die umfassende Integration von Systemen für elektronische Kampfführung in Kampfflugzeuge, Transportflugzeuge und Drohnen zur Bedrohungserkennung, für elektronische Angriffe und zur Signalaufklärung. Luftgestützte Lösungen für elektronische Kampfführung bieten hohe Mobilität, Echtzeit-Lageerkennung und domänenübergreifende operative Unterstützung und sind daher weltweit die bevorzugte Wahl für Streitkräfte.

Der Marinesektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von Systemen für die elektronische Kampfführung auf Kriegsschiffen, U-Booten und Patrouillenbooten. Marine-Plattformen für die elektronische Kampfführung gewinnen aufgrund des steigenden Bedarfs an Schutz vor maritimen Bedrohungen, sicherer Kommunikation und elektronischen Gegenmaßnahmen an Bedeutung und verbessern so die operative Sicherheit und die strategische Verteidigung globaler Marineflotten.

- Nach Fähigkeit

Basierend auf den Fähigkeiten ist der Markt in elektronische Unterstützung, elektronische Angriffe und elektronischer Schutz unterteilt. Das Segment der elektronischen Unterstützung hielt 2025 den größten Anteil, bedingt durch die steigende Nachfrage nach Systemen zur Bedrohungserkennung, Radarwarnung und Signalaufklärung, die das Lagebewusstsein und die Entscheidungsfindung bei Militäroperationen verbessern.

Im Segment der elektronischen Kampfführung wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch steigende Investitionen in Stör-, Täuschungs- und offensive EW-Technologien, die feindliche Kommunikations- und Radarsysteme stören und so taktische Vorteile in der modernen Kriegsführung bieten können.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Ausrüstung und operative Unterstützung unterteilt. Das Segment Ausrüstung hielt 2025 den größten Marktanteil, gestützt durch die steigende Nachfrage nach EW-Hardware wie Störsendern, Empfängern und integrierten Signalaufklärungssystemen für Luft-, Land- und Seestreitkräfte.

Das Segment der operativen Unterstützung dürfte im Zeitraum 2026–2033 die höchste Wachstumsrate verzeichnen, angetrieben durch die Einführung von Software, Schulungen und Simulationsdiensten, die die Systemleistung verbessern, Einsatzstrategien optimieren und die Einsatzbereitschaft der Streitkräfte gewährleisten.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Erstausrüster (OEM) und Modernisierung unterteilt. Das OEM-Segment hielt 2025 den größten Anteil, getrieben durch die Produktion von EW-Systemen, die in neue militärische Plattformen und fortschrittliche Verteidigungsausrüstung integriert werden.

Im Bereich der Modernisierung wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, bedingt durch Modernisierungsinitiativen bei bestehenden militärischen Anlagen und die Notwendigkeit, ältere Systeme mit fortschrittlichen Fähigkeiten zur elektronischen Kampfführung auszustatten, um den sich wandelnden operativen Anforderungen gerecht zu werden.

Regionale Analyse des Marktes für elektronische Kampfführung

- Nordamerika dominierte den Markt für elektronische Kampfführung mit dem größten Umsatzanteil von 36,75 % im Jahr 2025. Treiber dieser Entwicklung waren zunehmende Modernisierungsprogramme im Verteidigungsbereich, strategische Militärinvestitionen und die hohe Verbreitung fortschrittlicher Systeme für elektronische Kampfführung.

- Die Verteidigungsorganisationen in der Region schätzen die verbesserte Lageerfassung, die Bedrohungserkennung und die Fähigkeiten zur elektronischen Gegenmaßnahmen, die EW-Systeme auf Luft-, Land- und Seeplattformen bieten, sehr.

- Diese weitverbreitete Akzeptanz wird zudem durch hohe Verteidigungshaushalte, fortschrittliche Infrastruktur und den wachsenden Bedarf an domänenübergreifender Einsatzbereitschaft unterstützt, wodurch sich EW-Lösungen als bevorzugte Option für Streitkräfte etablieren.

Einblick in den US-Markt für elektronische Kriegsführung

Der US-amerikanische Markt für elektronische Kampfführung (EW) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasche Einführung luft- und seegestützter EW-Plattformen sowie steigende Investitionen in KI-gestützte Systeme zur Bedrohungserkennung und -abwehr. Militärorganisationen priorisieren fortschrittliche EW-Lösungen, um die operative Effizienz, die sichere Kommunikation und die Fähigkeiten zum elektronischen Angriff zu verbessern. Die zunehmende Integration von EW-Systemen in Flugzeuge, Schiffe und Bodenfahrzeuge der nächsten Generation trägt maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für elektronische Kriegsführung

Der europäische Markt für elektronische Kampfführung (EloKa) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind Initiativen zur Modernisierung der Verteidigung, zunehmende geopolitische Spannungen und strenge Militärvorschriften. Die fortschreitende Urbanisierung, die Nachfrage nach interoperablen Verteidigungsplattformen und Investitionen in KI und elektronische Gegenmaßnahmen fördern die Einführung von EloKa. Die Region erlebt ein signifikantes Wachstum in den Bereichen Luft-, Land- und Seestreitkräfte, wobei EloKa-Systeme sowohl in neue Militärplattformen als auch in Modernisierungsprogramme integriert werden.

Einblick in den britischen Markt für elektronische Kriegsführung

Der britische Markt für elektronische Kampfführung dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Verteidigungsausgaben, die Modernisierung veralteter Systeme und die Nachfrage nach fortschrittlichen Fähigkeiten für elektronische Angriffe und den Schutz vor Bedrohungen. Bedenken hinsichtlich Cybersicherheit und Einsatzbereitschaft im Gefecht veranlassen die Streitkräfte, Lösungen der nächsten Generation für elektronische Kampfführung einzuführen. Die starke Verteidigungstechnologiebasis Großbritanniens in Verbindung mit umfangreichen Forschungs- und Entwicklungsinitiativen dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für elektronische Kampfführung

Der deutsche Markt für elektronische Kampfführung (EK) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Cyberbedrohungen und die Nachfrage nach technologisch fortschrittlichen, interoperablen EK-Systemen. Deutschlands robuste Verteidigungsinfrastruktur, der Fokus auf Innovation und die Ausrichtung auf domänenübergreifende Operationen fördern die Einführung von EK-Lösungen, insbesondere in der Luft- und Seeverteidigung. Die Integration mit KI-gestützten Technologien zur Bedrohungserkennung und elektronischen Gegenmaßnahmen gewinnt zunehmend an Bedeutung.

Einblick in den Markt für elektronische Kriegsführung im asiatisch-pazifischen Raum

Der Markt für elektronische Kampfführung im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Verteidigungshaushalte, Programme zur Modernisierung des Militärs und technologische Fortschritte in Ländern wie China, Japan und Indien. Der zunehmende Fokus der Region auf nationale Sicherheit, verbunden mit staatlichen Initiativen zur Förderung fortschrittlicher Verteidigungssysteme, treibt die Einführung elektronischer Kampfführung voran. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Herstellung von Verteidigungstechnologien entwickelt, erweitern sich die Verfügbarkeit und der Einsatz von Lösungen für elektronische Kampfführung in der gesamten Region.

Einblick in den japanischen Markt für elektronische Kriegsführung

Der japanische Markt für elektronische Kampfführung dürfte aufgrund der hochmodernen militärischen Infrastruktur des Landes, steigender Verteidigungsinvestitionen und der Nachfrage nach fortschrittlichen Bedrohungserkennungssystemen von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die Modernisierung von Luft-, See- und Landverteidigungsplattformen sowie die Integration von Systemen für elektronische Kampfführung in vernetzte und autonome militärische Systeme treiben die Einführung dieser Systeme voran. Darüber hinaus dürfte Japans Fokus auf Cybersicherheit und Einsatzbereitschaft die Nachfrage nach Lösungen der nächsten Generation für elektronische Kampfführung weiter ankurbeln.

Einblick in den chinesischen Markt für elektronische Kriegsführung

Der chinesische Markt für elektronische Kampfführung (EW) wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasche Modernisierung des Militärs, die gestiegenen Verteidigungsausgaben und die weitverbreitete Nutzung fortschrittlicher luft-, see- und landgestützter EW-Systeme zurückzuführen. China zählt zu den größten Märkten für EW-Lösungen und integriert zunehmend KI-gestützte Plattformen zur Bedrohungserkennung und elektronischen Gegenmaßnahmen. Staatliche Initiativen für intelligente Verteidigungssysteme und die Präsenz starker inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil der elektronischen Kriegsführung

Die Branche der elektronischen Kriegsführung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- L3Harris Technologies, Inc. (USA)

- Raytheon Company (USA)

- Lockheed Martin Corporation (USA)

- Saab AB (Schweden)

- BAE Systems (UK)

- Boeing (USA)

- Northrop Grumman (USA)

- Cobham (UK)

- Leonardo SpA (Italien)

- Textron Systems (USA)

- Elbit Systems Ltd. (Israel)

- General Dynamics Mission Systems, Inc. (USA)

- IAI (Israel)

- THALES GROUP (Frankreich)

- ASELSAN AS (Türkei)

- Teledyne Defense Electronics (USA)

- HENSOLDT AG (Deutschland)

- HR Smith Unternehmensgruppe (UK)

- Tata Advanced Systems Limited (Indien)

- Hindustan Aeronautics Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für elektronische Kriegsführung

- Im August 2025 präsentierte L3Harris Technologies in Zusammenarbeit mit Joby Aviation einen Hybrid-VTOL-Demonstrator für den Einsatz mit Nutzlasten für die elektronische Kampfführung (EK). Flugtests sind für das letzte Quartal 2025 geplant. Die Plattform soll die Fähigkeiten zur luftgestützten EK verbessern, die schnelle Bereitstellung adaptiver Störsysteme ermöglichen und die Innovations- und Technologieführerschaft auf dem globalen EK-Markt stärken.

- Im Juli 2025 unterzeichnete L3Harris den ersten Exportvertrag für das EA-37A-System mit Italien, ein fortschrittliches Störsystem für die elektronische Kampfführung. Der Vertrag unterstreicht die wachsende europäische Nachfrage nach hochentwickelten Lösungen für die elektronische Kampfführung. Er stärkt die Präsenz von L3Harris auf den internationalen Verteidigungsmärkten und fördert die Einführung von Systemen der nächsten Generation für elektronische Kampfführung in Europa.

- Im April 2025 erweiterte die in den Vereinigten Arabischen Emiraten ansässige EDGE Group ihre Aktivitäten in Brasilien durch Abkommen zur Drohnen- und Raketenabwehr. Dieser strategische Schritt stärkt die Reichweite der elektronischen Kampfführung in Südamerika. Er verbessert die regionalen Verteidigungsfähigkeiten, fördert die Einführung fortschrittlicher elektronischer Schutz- und Angriffstechnologien und festigt die Position von EDGE auf dem lateinamerikanischen Markt für elektronische Kampfführung.

- Im Februar 2025 ging L3Harris eine Partnerschaft mit Shield AI ein, um gemeinsam KI-gestützte Systeme für die elektronische Kampfführung (EW) mit adaptiver Störfunktion zu entwickeln. Die Zusammenarbeit konzentriert sich auf die Integration künstlicher Intelligenz in EW-Plattformen. Sie verbessert die Bedrohungserkennung und die operative Effizienz und positioniert beide Unternehmen an der Spitze der EW-Technologieentwicklung der nächsten Generation.

- Im Januar 2025 erhielt Elbit Systems einen Auftrag über 80 Millionen US-Dollar zur Modernisierung der F-16I Sufa EW-Systeme mit fortschrittlichen Stör- und Unterstützungsfunktionen. Der Vertrag verbessert die Überlebensfähigkeit, Einsatzbereitschaft und Effektivität der Flugzeuge in komplexen Einsatzszenarien. Er stärkt zudem Elbits führende Position im Bereich luftgestützter taktischer EW-Lösungen weltweit.

- Im Juni 2023 erhielt Elbit Systems von Airbus Helicopters einen Auftrag zur Lieferung von luftgestützten Systemen zur elektronischen Kampfführung (EW) für die Transporthubschrauber CH-53 GS/GE der Luftwaffe. Der Auftrag umfasste Radarwarnempfänger, EW-Steuerungssysteme und Systeme zur Abgabe von Gegenmaßnahmen. Diese Modernisierungen verbesserten die operative Effizienz, den Erfolg von Missionen und die Präsenz des Unternehmens auf den europäischen Verteidigungsmärkten.

- Im März 2023 unterzeichnete das indische Verteidigungsministerium einen Vertrag mit Bharat Electronics Limited (BEL) über die Beschaffung von zwei integrierten Systemen für elektronische Kampfführung im Rahmen des Projekts Himshakti für 362,2 Millionen US-Dollar. Diese Initiative stärkt Indiens Fähigkeiten im Bereich der elektronischen Kampfführung, unterstützt die Modernisierung militärischer Ausrüstung und fördert die heimische Fertigungskapazität für elektronische Kampfführung.

- Im April 2023 erhielt L3Harris Technologies von der US-Luftwaffe einen Fünfjahresvertrag über 584 Millionen US-Dollar. Der Vertrag umfasst die Entwicklung, Herstellung und Reparatur von Werkzeugen und Software zum Schutz von Flugzeugen vor elektronischen Bedrohungen. Er verbessert die Einsatzbereitschaft und Systemzuverlässigkeit und sichert L3Harris die führende Position im Bereich integrierter defensiver Lösungen für elektronische Kampfführung.

- Im April 2023 unterzeichnete Lockheed Martins Geschäftsbereich Rotary and Mission Systems einen überarbeiteten Vertrag über 63,3 Millionen US-Dollar für das Electronic Surface Warfare Improvement Program (SEWIP) mit dem US Naval Sea Systems Command. Das Projekt umfasst die Produktion von SEWIP AN/SLQ-32(V)6-Systemen und verbessert die Fähigkeiten zum elektronischen Angriff und zum Schutz der Marineflotte.

- Im April 2023 erhielt BAE Systems von Lockheed Martin einen Auftrag über 491 Millionen US-Dollar zur Produktion von AN/ASQ-239 EW-Kits für den Kampfjet F-35 Block 4. Der Auftrag verbessert die Überlebensfähigkeit des Flugzeugs, unterstützt die fortschrittliche Integration von EW-Systemen und stärkt die Position von BAE als wichtiger Anbieter von luftgestützten elektronischen Kampfführungslösungen der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.