Global Embedded Die Packaging Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

143.53 Million

USD

166.98 Million

2025

2033

USD

143.53 Million

USD

166.98 Million

2025

2033

| 2026 –2033 | |

| USD 143.53 Million | |

| USD 166.98 Million | |

| % | |

|

Marktsegmentierung für globale Embedded-Die-Packaging-Technologien nach Plattform (Embedded Die in IC-Gehäusesubstrat, Embedded Die in starrer Leiterplatte und Embedded Die in flexibler Leiterplatte), Technologie (Medizinische Wearables, Medizinische Implantate, Sport-/Fitnessgeräte, Militär, Industrielle Sensorik und Sonstige) und Branchensegment (Unterhaltungselektronik, IT und Telekommunikation, Automobilindustrie, Gesundheitswesen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße der Embedded-Die-Verpackungstechnologie

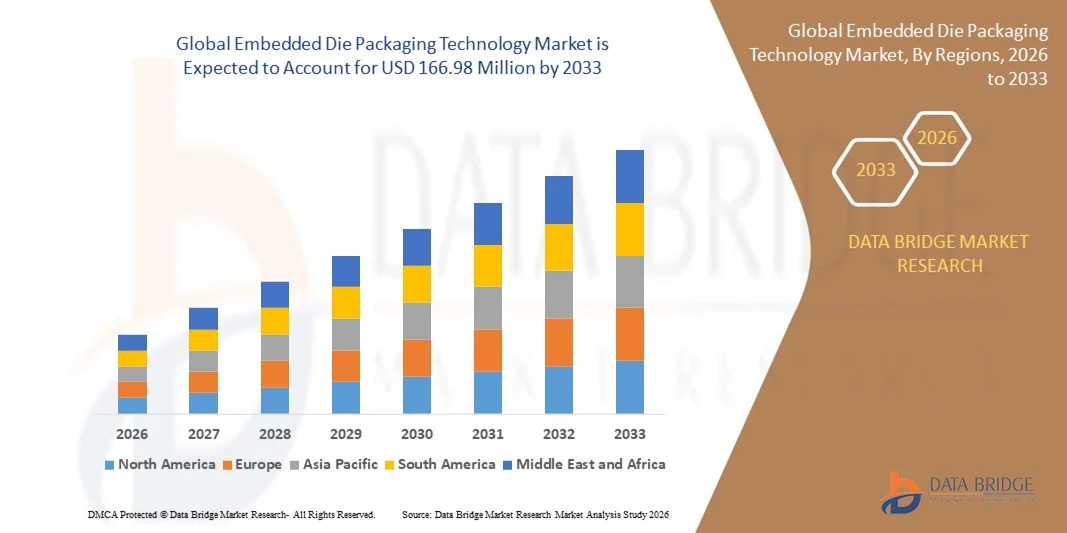

- Der globale Markt für Embedded-Die-Packaging-Technologie hatte im Jahr 2025 einen Wert von 143,53 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 166,98 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,91 % im Prognosezeitraum entspricht.

- Die zunehmende Nutzung autonomer Roboter für professionelle Dienstleistungen ist der Hauptfaktor für das beschleunigte Wachstum des Marktes für Embedded-Die-Packaging-Technologie. Darüber hinaus werden das Bevölkerungswachstum, das steigende verfügbare Einkommen, die entwickelte Telekommunikationsinfrastruktur und die zunehmende Verbreitung des Internets der Dinge (IoT) das Wachstum dieses Marktes voraussichtlich weiter ankurbeln.

- Die hohen Kosten dieser Chips und die damit verbundenen hohen Ausgaben hemmen jedoch den Markt für Embedded-Die-Packaging-Technologie, während die reduzierten Leistungsverluste des Systems das Marktwachstum herausfordern werden.

Marktanalyse der Embedded-Die-Verpackungstechnologie

- Das starke Wachstum des Internets der Dinge (IoT) weltweit und die zunehmende Anwendung in Gesundheits- und Automobilgeräten werden dem Markt für Embedded-Die-Packaging-Technologie zahlreiche Chancen eröffnen.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 36,14 % den Markt für Embedded-Die-Packaging-Technologie. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Nachfrage nach Unterhaltungselektronik und die zunehmenden Halbleiterfertigungskapazitäten in Ländern wie China, Japan, Südkorea und Indien. Staatliche Initiativen zur Förderung von Elektronikinnovationen und Digitalisierung treiben die Verbreitung dieser Technologien zusätzlich voran.

- Nordamerika dürfte im globalen Markt für Embedded-Die-Packaging-Technologie das höchste Wachstum verzeichnen . Treiber dieser Entwicklung sind der zunehmende Fokus auf Chipminiaturisierung, der Ausbau von Halbleiterfertigungsanlagen und die starke Nachfrage aus den Bereichen Automobil, Luft- und Raumfahrt sowie Hochleistungsrechnen.

- Das Segment „Embedded Die in IC Package Substrate“ dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Treiber dieser Entwicklung war die breite Anwendung in der Halbleiterfertigung und bei Hochleistungselektronik. Zu den Vorteilen zählen ein verbessertes Wärmemanagement, höhere elektrische Leistung und Kompatibilität mit modernen Packaging-Verfahren. Dadurch ist es die bevorzugte Wahl für integrierte Schaltungen in der Unterhaltungselektronik, der Automobilindustrie und in industriellen Anwendungen.

Berichtsumfang und Marktsegmentierung für Embedded-Die-Packaging-Technologie

|

Attribute |

Wichtige Markteinblicke in die Embedded-Die-Verpackungstechnologie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends in der Embedded-Die-Verpackungstechnologie

Steigende Nachfrage nach miniaturisierter, leistungsstarker Elektronik

- Der zunehmende Fokus auf kompakte, leistungsstarke und energieeffiziente elektronische Geräte prägt den Markt für Embedded-Die-Gehäusetechnologien maßgeblich. Hersteller setzen vermehrt auf Gehäuselösungen, die die Baugröße reduzieren und gleichzeitig das Wärmemanagement und die Zuverlässigkeit verbessern. Embedded-Die-Lösungen gewinnen in der Unterhaltungselektronik, der Automobilindustrie, dem Gesundheitswesen und der industriellen Sensorik an Bedeutung und fördern Innovationen bei Gehäusedesign und -materialien.

- Das gestiegene Bewusstsein für Geräteleistung, Langlebigkeit und Energieeffizienz hat die Verbreitung von Embedded-Die-Technologie in Halbleitern, Wearables, Medizingeräten und IoT-Systemen beschleunigt. Hersteller priorisieren Packaging-Lösungen, die eine hohe Integrationsdichte, Miniaturisierung und verbesserte thermische und elektrische Eigenschaften ermöglichen, was die Zusammenarbeit zwischen Halbleiterunternehmen und Anbietern von Packaging-Lösungen fördert.

- Fortschrittliche Verpackungstechnologien und Nachhaltigkeitstrends beeinflussen Kauf- und Designentscheidungen. Unternehmen legen dabei Wert auf Zuverlässigkeit, Energieeffizienz und kostengünstige Fertigungsprozesse. Diese Faktoren helfen ihnen, sich im Wettbewerbsumfeld zu differenzieren, Skalierbarkeit zu gewährleisten, den Energieverbrauch zu senken und Umweltauflagen zu erfüllen.

- Beispielsweise erweiterten ASE Technology in Taiwan und Amkor Technology in den USA im Jahr 2024 ihr Angebot an Embedded-Die-Packaging-Lösungen für integrierte Schaltungen in Unterhaltungselektronik und Wearables. Diese Initiativen wurden eingeführt, um der steigenden Nachfrage nach miniaturisierten, leistungsstarken und energieeffizienten Lösungen mit globaler Halbleiterlieferkette gerecht zu werden. Die Entwicklungen tragen außerdem zu einer schnelleren Markteinführung und einer verbesserten Geräteperformance bei.

- Die Verbreitung von Embedded-Die-Gehäusen nimmt zwar zu, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, Prozessinnovationen und Kostenoptimierung ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Produktionsskalierbarkeit, die Zuverlässigkeit der Lieferkette und die Entwicklung fortschrittlicher Gehäuselösungen, die Leistung, Kosten und Nachhaltigkeit für ein breiteres Anwendungsspektrum in Einklang bringen.

Marktdynamik der Embedded-Die-Gehäusetechnologie

Treiber

Wachsende Nachfrage nach miniaturisierter, leistungsstarker Elektronik

- Die steigende Nachfrage nach kompakter, energieeffizienter und leistungsstarker Elektronik treibt den Markt für Embedded-Die-Packaging-Technologien maßgeblich an. Hersteller integrieren Chips zunehmend direkt in Substrate oder Leiterplatten, um die Größe zu reduzieren, das Wärmemanagement zu verbessern und die Gesamtleistung der Geräte zu steigern. Dieser Trend fördert auch die Forschung und Entwicklung neuer Packaging-Materialien und -Technologien und unterstützt so die Produktdiversifizierung.

- Die zunehmenden Anwendungsbereiche in der Unterhaltungselektronik, Automobilelektronik, Medizintechnik, Wearables und industriellen Sensorik treiben das Marktwachstum an. Die Gehäuseintegration von eingebetteten Chips verbessert Zuverlässigkeit, Leistung und Lebensdauer der Geräte und ermöglicht es Herstellern, die Erwartungen von Industrie und Verbrauchern an fortschrittliche Elektronik zu erfüllen.

- Halbleiterunternehmen fördern aktiv Embedded-Die-Lösungen durch Innovation, Kooperation und Marketinginitiativen. Diese Bemühungen werden durch den steigenden Bedarf an miniaturisierten, leistungsstarken und nachhaltigen Lösungen in verschiedenen Branchen unterstützt und fördern zudem Partnerschaften zur Verbesserung der Packaging-Effizienz und zur Reduzierung des ökologischen Fußabdrucks.

- Beispielsweise berichteten Amkor Technology in den USA und die JCET Group in China im Jahr 2023 über einen verstärkten Einsatz von Embedded-Die-Packaging für integrierte Schaltungen in Wearables und Automobilelektronik. Diese Entwicklung folgte der gestiegenen Nachfrage nach miniaturisierten, zuverlässigen und energieeffizienten Geräten und führte zu Produktdifferenzierung und Folgeaufträgen. Beide Unternehmen betonten in ihren Marketingkampagnen Prozesszuverlässigkeit, Skalierbarkeit und Qualitätskonformität, um das Kundenvertrauen zu stärken.

- Obwohl die zunehmende Miniaturisierung und der Trend zu Hochleistungstechnologien das Wachstum fördern, hängt eine breitere Akzeptanz von Kostenmanagement, Materialverfügbarkeit und skalierbaren Fertigungsprozessen ab. Investitionen in effiziente Lieferketten, fortschrittliche Materialien und Prozessinnovationen sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Kosten und komplexe Fertigungsprozesse

- Die vergleichsweise höheren Kosten der Embedded-Die-Gehäuse im Vergleich zu herkömmlichen Gehäuseverfahren stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei kostensensiblen Herstellern. Komplexe Prozesse, hohe Präzisionsanforderungen und fortschrittliche Materialien tragen zu den erhöhten Produktionskosten bei. Darüber hinaus kann die schwankende Verfügbarkeit hochwertiger Substrate oder Leiterplatten die Kostenstabilität und die Marktdurchdringung beeinträchtigen.

- Das Bewusstsein für die Vorteile fortschrittlicher Verpackungstechnologien ist nach wie vor uneinheitlich, insbesondere bei kleinen und mittleren Unternehmen in Entwicklungsländern. Ein begrenztes Verständnis der technischen Vorteile hemmt die Akzeptanz in bestimmten Segmenten und verlangsamt die Innovationsverbreitung in Schwellenländern.

- Herausforderungen in der Lieferkette und Produktion beeinträchtigen auch das Marktwachstum, da die Gehäusefertigung für eingebettete Die-Bauteile fortschrittliche Fertigungstechnologien, strenge Qualitätskontrollen und Spezialausrüstung erfordert. Logistische Komplexität, Ertragsmanagement und Prozessoptimierung erhöhen die Betriebskosten. Unternehmen müssen in hochpräzise Maschinen, qualifizierte Fachkräfte und Qualitätsüberwachung investieren, um ihre Leistungsfähigkeit zu erhalten.

- Beispielsweise berichteten Halbleiterhersteller in Indien und Südostasien im Jahr 2024 von einer langsameren Einführung von Embedded-Die-Packaging aufgrund höherer Kosten und begrenzter technischer Expertise. Komplexe Produktionsanforderungen und strenge Qualitätsstandards stellten zusätzliche Hürden dar, die die Effizienz der Lieferkette und die Projektlaufzeiten beeinträchtigten.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Produktionstechniken, erweiterte technische Schulungen und strategische Partnerschaften zwischen Verpackungsanbietern und Halbleiterunternehmen. Die Entwicklung skalierbarer, zuverlässiger und wettbewerbsfähiger Embedded-Die-Lösungen sowie die Förderung des Bewusstseins für funktionale und leistungsbezogene Vorteile sind für eine breite Akzeptanz unerlässlich.

Marktübersicht der Embedded-Die-Gehäusetechnologie

Der Markt ist segmentiert nach Plattform, Technologie und Branche.

- Nach Plattform

Basierend auf der Plattform ist der Markt für Embedded-Die-Packaging-Technologien in Embedded Die in IC Package Substrate, Embedded Die in Rigid Boards und Embedded Die in Flexible Boards unterteilt. Das Segment Embedded Die in IC Package Substrate dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Dies ist auf die breite Anwendung in der Halbleiterfertigung und bei Hochleistungselektronik zurückzuführen. Zu den Vorteilen zählen ein verbessertes Wärmemanagement, eine höhere elektrische Leistungsfähigkeit und die Kompatibilität mit modernen Packaging-Verfahren. Dadurch ist es die bevorzugte Wahl für integrierte Schaltungen in der Unterhaltungselektronik, der Automobilindustrie und in industriellen Anwendungen.

Das Segment „Embedded Die in flexiblen Leiterplatten“ wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach leichten, biegsamen und kompakten elektronischen Geräten wie tragbaren Sensoren, flexiblen Medizingeräten und IoT-fähigen Smart-Produkten. Flexibilität, Portabilität und Miniaturisierung sind die Schlüsselfaktoren für das rasante Wachstum dieses Segments in vielfältigen Anwendungsbereichen.

- Durch Technologie

Basierend auf technologischen Kriterien ist der Markt für Embedded-Die-Packaging-Technologien in die Segmente Medizinische Wearables, Medizinische Implantate, Sport-/Fitnessgeräte, Militär, Industrielle Sensorik und Sonstige unterteilt. Das Segment Medizinische Wearables erzielte 2025 mit 38,7 % den größten Umsatzanteil. Treiber dieses Wachstums sind die zunehmende Nutzung von Gesundheitsüberwachungslösungen, tragbaren Sensoren und vernetzten Geräten, die zuverlässige Embedded-Die-Lösungen für eine kompakte und präzise Performance benötigen. Dieses Segment profitiert von einem steigenden Gesundheitsbewusstsein der Verbraucher, der alternden Bevölkerung und der Integration mit Smartphones und Cloud-Plattformen.

Das Segment Sport-/Fitnessgeräte wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach Fitness-bewussten Konsumenten sowie Smartwatches und Wearables, die energieeffiziente, miniaturisierte und hochintegrierte Embedded-Die-Technologie erfordern. Kontinuierliche Innovationen im Bereich tragbarer Technologien und Leistungsüberwachungsgeräte verstärken diesen Wachstumstrend zusätzlich.

- Nach Branchensegment

Basierend auf den Branchensegmenten ist der Markt für Embedded-Die-Packaging-Technologie in Unterhaltungselektronik, IT und Telekommunikation, Automobilindustrie, Gesundheitswesen und Sonstige unterteilt. Das Segment Unterhaltungselektronik dominierte den Markt mit einem Umsatzanteil von 41,6 % im Jahr 2025, vor allem aufgrund der zunehmenden Verbreitung von Smartphones, Tablets, Laptops, Smart-Home-Geräten und tragbarer Elektronik, die miniaturisierte, leistungsstarke Embedded-Die-Lösungen erfordern. Diese Dominanz wird durch hohe Investitionen in Forschung und Entwicklung sowie die Verbraucherpräferenz für kompakte und energieeffiziente Geräte verstärkt.

Im Automobilsegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die rasche Verbreitung von Elektrofahrzeugen, autonomen Fahrtechnologien, Fahrerassistenzsystemen (ADAS) und vernetzten Fahrzeuglösungen. Eingebettete Chiplösungen in der Automobilelektronik verbessern Zuverlässigkeit, thermische Stabilität und Integration und fördern so das Wachstum in diesem Bereich auf den globalen Märkten.

Marktanalyse für Embedded-Die-Packaging-Technologie

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Embedded-Die-Packaging-Technologie. Treiber dieser Entwicklung sind die rasante Urbanisierung, die steigende Nachfrage nach Unterhaltungselektronik und die zunehmenden Halbleiterfertigungskapazitäten in Ländern wie China, Japan, Südkorea und Indien. Staatliche Initiativen zur Förderung von Elektronikinnovationen und Digitalisierung treiben die Verbreitung dieser Technologien zusätzlich voran.

- Darüber hinaus macht die Entwicklung der Region zu einem Produktionszentrum für fortschrittliche Verpackungslösungen die Embedded-Die-Technologie für eine breitere Verbraucher- und Industriebasis zugänglicher und kostengünstiger.

Einblick in den japanischen Markt für Embedded-Die-Packaging-Technologie

Der japanische Markt für Embedded-Die-Packaging-Technologie wird aufgrund der Hightech-Kultur des Landes, des fortschrittlichen Halbleiter-Ökosystems und der zunehmenden Verbreitung von tragbarer Elektronik und Medizingeräten voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Hersteller setzen auf kompakte, leistungsstarke und zuverlässige Packaging-Lösungen. Die Integration mit IoT-Geräten, intelligenten Sensoren und Robotik treibt das Wachstum weiter an. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach tragbaren Medizingeräten und damit die Verbreitung von Embedded-Die-Packaging-Lösungen sowohl im Konsumgüter- als auch im professionellen Bereich ankurbeln.

Einblick in den chinesischen Markt für Embedded-Die-Verpackungstechnologie

Der chinesische Markt für Embedded-Die-Packaging-Technologie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Elektronikfertigung, die rasante Urbanisierung und die hohe Technologieakzeptanz des Landes zurückzuführen. China zählt zu den größten Märkten für Unterhaltungselektronik, Automobilelektronik und industrielle Sensoranwendungen. Der Trend zu intelligenten Fabriken, die Integration des Internets der Dinge (IoT) und die Verfügbarkeit kostengünstiger Packaging-Lösungen sowie die starke Präsenz inländischer Anbieter sind Schlüsselfaktoren für das Marktwachstum in China.

Markteinblicke in die Embedded-Die-Verpackungstechnologie in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die hohe Verbreitung fortschrittlicher Elektronik, eine leistungsstarke Halbleiterfertigungsinfrastruktur und die steigende Nachfrage nach miniaturisierten Hochleistungsgeräten. Verbraucher und Hersteller in der Region schätzen die Zuverlässigkeit, die Integrationsfähigkeit und die Leistungsvorteile von Embedded-Die-Packaging in Anwendungen wie Unterhaltungselektronik, Automobilindustrie und industrieller Sensorik. Diese breite Akzeptanz wird zusätzlich durch hohe Investitionen in Forschung und Entwicklung, technologisch hochqualifizierte Arbeitskräfte und die wachsende Nachfrage nach kompakten und energieeffizienten elektronischen Bauteilen unterstützt. Dadurch etabliert sich Embedded-Die-Packaging als bevorzugte Lösung in zahlreichen Branchen.

Einblick in den US-Markt für Embedded-Die-Verpackungstechnologie

Der US-amerikanische Markt für Embedded-Die-Packaging-Technologie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die starke Nachfrage nach hochdichten integrierten Schaltungen in Unterhaltungselektronik, Automobilindustrie und Medizintechnik. Hersteller setzen zunehmend auf Embedded-Die-Lösungen, um die Leistung zu steigern, die Baugröße zu reduzieren und das Wärmemanagement zu verbessern. Die wachsende Verbreitung fortschrittlicher Packaging-Technologien in IoT-Geräten, Wearables und industriellen Anwendungen, kombiniert mit signifikanten Investitionen in Forschung und Entwicklung, treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration mit KI-gestützter Elektronik und Halbleitertechnologien der nächsten Generation maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Embedded-Die-Packaging-Technologie

Der europäische Markt für Embedded-Die-Packaging-Technologie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind die zunehmende industrielle Automatisierung, die steigende Verbreitung medizinischer und tragbarer Elektronik sowie die strengen Qualitätsstandards für elektronische Bauteile. Urbanisierung und die Nachfrage nach leistungsstarken und energieeffizienten Lösungen fördern die Akzeptanz. Das Wachstum erstreckt sich auf Anwendungen in der Automobilindustrie, der industriellen Sensorik und im Gesundheitswesen. Embedded-Die-Lösungen werden sowohl in neue Produktdesigns als auch in Elektronik der nächsten Generation integriert.

Markteinblicke in die britische Embedded-Die-Verpackungstechnologie

Der britische Markt für Embedded-Die-Packaging-Technologie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach miniaturisierter Elektronik, leistungsstarken integrierten Schaltungen (ICs) und tragbaren medizinischen Geräten. Der verstärkte Fokus auf Innovation und technologischen Fortschritt, kombiniert mit staatlicher Förderung der Halbleiterforschung, begünstigt die Akzeptanz dieser Technologien. Die wachsende Elektronikfertigung und das starke F&E-Ökosystem Großbritanniens werden das Marktwachstum voraussichtlich weiterhin ankurbeln.

Einblick in den deutschen Markt für Embedded-Die-Packaging-Technologie

Der deutsche Markt für Embedded-Die-Packaging-Technologie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Vorteile fortschrittlicher Packaging-Technologien, die hohe Akzeptanz industrieller Automatisierung und die Nachfrage nach kompakter, zuverlässiger Elektronik. Deutschlands hochentwickelte Halbleiter- und Automobilindustrie sowie der Fokus auf nachhaltige und hocheffiziente Technologien fördern die Verbreitung von Embedded-Die-Lösungen. Die Integration in intelligente Industrieanlagen, Automobilelektronik und Medizintechnik nimmt immer mehr zu und entspricht damit den Erwartungen der lokalen Industrie und der Verbraucher.

Marktanteil der Embedded-Die-Verpackungstechnologie

Die Branche der Embedded-Die-Packaging-Technologie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Amkor Technology (USA)

- ASE Group (Taiwan)

- Microsemi (USA)

- STMicroelectronics (Schweiz)

- AT & S Austria Technologie & Systemtechnik Aktiengesellschaft (Österreich)

- TOSHIBA CORPORATION (Japan)

- FUJITSU (Japan)

- Taiwan Semiconductor Manufacturing Company, Ltd. (Taiwan)

- General Electric (USA)

- Infineon Technologies AG (Deutschland)

- Fujikura Ltd. (Japan)

- TDK Electronics AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Embedded-Die-Gehäusetechnologie

- Im Juni 2022 brachte Advanced Semiconductor Engineering, Inc. (ASE), ein Mitglied der ASE Technology Holding Co., Ltd., VIPack auf den Markt, eine fortschrittliche Packaging-Plattform für vertikal integrierte Gehäuselösungen. VIPack™ repräsentiert die nächste Generation der heterogenen 3D-Integrationsarchitektur von ASE und erweitert die Designregeln bei gleichzeitig extrem hoher Dichte und verbesserter Leistung. Dies stellt einen wichtigen technologischen Meilenstein für das Unternehmen dar.

- Im Februar 2022 begegnete die Microsemi Corporation, ein Innovationsführer im Bereich In-Memory-Computing, den Herausforderungen der Sprachverarbeitung am Netzwerkrand durch den Einsatz analoger eingebetteter SuperFlash-Technologie. Diese Lösung unterstreicht Microsemis kontinuierlichen Fokus auf leistungsstarke und energieeffiziente Embedded-Die-Technologien und bietet robuste Edge-Computing-Fähigkeiten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.