Global Embedded Payment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

38.85 Billion

USD

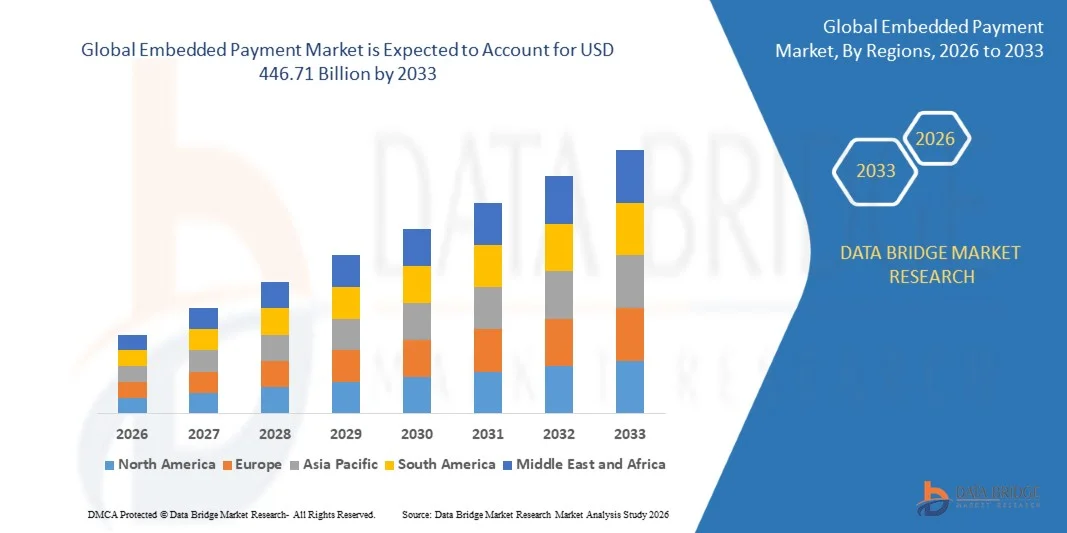

446.71 Billion

2025

2033

USD

38.85 Billion

USD

446.71 Billion

2025

2033

| 2026 –2033 | |

| USD 38.85 Billion | |

| USD 446.71 Billion | |

| % | |

|

Globale Embedded Payment Market Segmentation, Durch Zahlung (In-App-Zahlungen, API-basierte Zahlungen, Platform Integrated Payments, Software-as-a-Service (SaaS) Zahlungen, und Marktplatz-Zahlungen), Bereitstellungsmodell (On-Premise und Cloud), Zahlungsmethode (Digital Wallets, Credit/Debit Cards, Bank Transfers und Mobile Payments), Industrie Vertical (E-Commerce, Healthcare, Financial Services, Retail, Retail

In den WarenkorbMarktgröße

- Die globale Marktgröße für eingebettete Zahlungsmärkte wurde mit38,85 Mrd. USD im Jahr 2025und wird voraussichtlich erreichen446,71 Milliarden USD bis 2033, beiCAGR von 35,70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den schnellen Ausbau von E-Commerce-Plattformen und die zunehmende Integration von Zahlungslösungen direkt in digitale Anwendungen gefördert

- Die zunehmende Übernahme mobiler Geldbörsen und digital-erster Bankökosysteme beschleunigt die Markterweiterung durch nahtlose und Echtzeit-Zahlungserlebnisse

In den WarenkorbMarktanalyse

- Der Markt erlebt eine starke Transformation durch den Wandel in Richtung Embedded Finance und API-getriebene Zahlungsinfrastruktur auf digitalen Plattformen

- Die wachsende Zusammenarbeit zwischen Fintech-Unternehmen, Banken und Softwareanbietern ermöglicht eine schnellere Bereitstellung sicherer und skalierbarer Embedded-Zahlungslösungen

- Nordamerika dominierte den Embedded Payment-Markt mit dem größten Umsatzanteil von 39,85% im Jahr 2025, angetrieben durch starke digitale Infrastruktur und schnelle Einführung nahtloser Checkout-Lösungen auf digitalen Plattformen

- Asien-Pazifik-Region wird erwartet, dass die höchste Wachstumsrate im globalen Embedded-Zahlungsmarkt, angetrieben durch die Ausweitung der E-Commerce-Pension, die Erhöhung der Fintech-Innovation, unterstützende Regierungsinitiativen für bargeldlose Wirtschaften und die zunehmende Übernahme von mobilen ersten Zahlungsplattformen

- Das Segment Platform Integrated Payments hat 2025 den größten Marktanteil im Markt gehalten, der durch die weit verbreitete Einführung digitaler Plattformen und nahtloser Check-out-Erlebnisse, die direkt in Anwendungen und Ökosystemen eingebettet sind, getrieben wurde. Plattform-integrierte Zahlungslösungen ermöglichen reibungsfreie Transaktionen, verbesserte Benutzererfahrung und höhere Conversion-Raten, so dass sie von Unternehmen in digitalen Geschäftsumgebungen sehr bevorzugt werden

Geltungsbereich undSegmentierung des Embedded Payment Market

| Attribute | Schlüssel für die ZahlungMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Adyen(Niederlande) |

| Marktmöglichkeiten | • Ausbau von E-Commerce und digitalen Plattformen |

| Daten Infos zum Wert hinzugefügt | Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Trends im Bereich des Zahlungsmarktes

„Rapid Adoption von Embedded Finance und Seamless Checkout Solutions“

• Der zunehmende Wandel in Richtung eingebetteter Finanzen gestaltet den eingebetteten Zahlungsmarkt deutlich, da Unternehmen zunehmend Zahlungsmöglichkeiten direkt in digitale Plattformen und Anwendungen integrieren. Dies reduziert die Reibung bei Transaktionen und verbessert die Benutzererfahrung, indem Zahlungen ermöglicht werden, ohne auf externe Gateways umzuleiten. Der Trend beschleunigt die Adoption über E-Commerce-, Fintech- und SaaS-Ökosysteme und ermutigt Unternehmen, API-getriebene Zahlungsinfrastrukturen zu entwickeln

• Die steigende Nachfrage nach reibungsfreien und Echtzeit-Zahlungserfahrungen treibt die Integration von Embedded-Zahlungslösungen über Einzelhandels-, Reise- und Abonnementdienstleistungen. Verbraucher bevorzugen schnellere Check-out-Prozesse, sichere Transaktionen und einheitliche digitale Erfahrungen auf Plattformen. Dies treibt Unternehmen dazu, Cloud-basierte Zahlungssysteme zu übernehmen, die eine sofortige Abwicklung und mehrkanalige Zahlungsannahme unterstützen

• Die zunehmende Nutzung mobiler Geldbörsen, digitaler Banking-Apps und Super-Apps verstärkt das Embedded Payment-Ökosystem weiter. Diese Plattformen sind die Einbettung von Zahlungsfunktionalitäten, um die Kundenbindung und das Engagement zu verbessern und personalisierte Finanzdienstleistungen anzubieten. Dieser Trend fördert auch Partnerschaften zwischen Fintech-Anbietern und Technologieunternehmen, um Zahlungsfähigkeiten weltweit zu erweitern

• So erweiterte die Shopify Inc. und Stripe, Inc. im Jahr 2024 ihre eingebetteten Zahlungslösungen durch die Verbesserung der plattforminternen Check-out- und Zahlungsabwicklungsfähigkeit für Online-Händler. Diese Entwicklungen zielten darauf ab, die Transaktionsgeschwindigkeit zu verbessern, die Cart-Abgabe zu reduzieren und die Conversion-Raten in digitalen Filialen zu erhöhen

• Während die Einführung von Embedded-Zahlungslösungen beschleunigt wird, hängt die anhaltende Markterweiterung von kontinuierlicher Innovation in Sicherheit, Skalierbarkeit und Interoperabilität ab. Unternehmen konzentrieren sich zudem auf die Verbesserung der Betrugserkennungssysteme und die Verbesserung der Integrationsflexibilität zur Unterstützung diverser Geschäftsmodelle

Embedded Payment Market Dynamics

Fahrer

„Erweiterung von digitalen Commerce und API-basierten Zahlungssystemen“

• Das zunehmende Wachstum von E-Commerce und digitalen Plattformen ist ein wichtiger Treiber für den eingebetteten Zahlungsmarkt, da Unternehmen zunehmend integrierte Zahlungslösungen zur Verbesserung der Transaktionseffizienz übernehmen. Embedded-Zahlungen helfen, die Check-out-Zeit zu reduzieren, Kundenerfahrung zu verbessern und Conversion-Raten über digitale Ökosysteme zu erhöhen

• Die Erweiterung der SaaS-Plattformen und der abonnierten Geschäftsmodelle beschleunigt die Nachfrage nach eingebetteten Zahlungslösungen. Diese Systeme ermöglichen eine automatisierte Abrechnung, wiederkehrende Zahlungen und ein nahtloses Finanzmanagement, was sie für digitale erste Unternehmen wesentlich macht

• Die zunehmende Zusammenarbeit zwischen Fintech-Unternehmen, Banken und Softwareentwicklern fördert Innovation in der Zahlungsinfrastruktur. Dies ermöglicht eine schnellere Bereitstellung von sicheren, skalierbaren und anpassbaren Zahlungslösungen in verschiedenen Branchen

• So erweiterten Adyen N.V. und PayPal Holdings, Inc. im Jahr 2023 ihre eingebetteten Zahlungsmöglichkeiten durch die Einführung fortschrittlicher API-basierter Checkout-Lösungen und integrierter Händlerdienste. Diese Initiativen haben die Zahlungseffizienz und verbesserte digitale Transaktionserfahrungen für Unternehmen und Verbraucher gestärkt

• Obwohl starkes digitales Handelswachstum den Markt unterstützt, hängt die langfristige Expansion von verbesserten Cyber-Sicherheitsmaßnahmen, regulatorischer Compliance und kontinuierlicher Verbesserung der Zahlungsinfrastruktur-Skalierbarkeit ab.

Zurückhaltung/Challenge

„Datensicherheit und Integrationskomplexität“

• Die zunehmenden Bedenken in Bezug auf Datensicherheit und Zahlungsbetrug bleiben eine zentrale Herausforderung für den eingebetteten Zahlungsmarkt. Mit zunehmender Integration der Zahlungssysteme in digitale Plattformen steigt auch das Risiko von Cyberangriffen und Datenverstößen, was stärkere Sicherheitsrahmen erfordert.

• Integrationskomplexität auf mehreren Plattformen und Legacy-Systemen kann die Annahme von kleinen und mittleren Unternehmen begrenzen. Unternehmen stehen oft vor technischen Herausforderungen bei der Einbettung von Zahlungs-APIs nahtlos in bestehende digitale Infrastruktur

• Regulatorische Compliance in verschiedenen Regionen bringt weitere Komplexität in die Embedded-Zahlung. Unternehmen müssen unterschiedliche Finanzvorschriften, Datenschutzgesetze und grenzüberschreitende Transaktionsregeln einhalten, die die Umsetzung verlangsamen können

• Zum Beispiel berichteten im Jahr 2024 mehrere Fintech-Dienstleister in Südostasien und Europa aufgrund strenger Datenschutzbestimmungen und Integrationsfragen mit Legacy-Banking-Systemen Verzögerungen im Embedded-Zahlungsrollout. Diese Herausforderungen haben die Einsatzzeiträume und die erhöhten Betriebskosten für Händler mit digitalen Zahlungslösungen beeinflusst

• Die Bewältigung dieser Herausforderungen erfordert stärkere Verschlüsselungstechnologien, standardisierte APIs und eine verbesserte Regulierungsharmonisierung. Investitionen in sichere Cloud-Infrastruktur und fortschrittliche Betrugserkennungssysteme werden wesentlich sein, um ein langfristiges Wachstum des eingebetteten Zahlungsmarktes zu gewährleisten.

Embedded Payment Market Scope

Der Markt wird auf der Grundlage von Zahlungs-, Bereitstellungs-, Modell-Zahlungs- und Industrie- Vertikal segmentiert.

• Durch Zahlung

Auf Basis der Zahlung wird der Embedded Payment-Markt in In-App-Zahlungen, API-basierte Zahlungen, Platform Integrated Payments, Software-as-a-Service (SaaS)-Zahlungen und Marketplace-Zahlungen segmentiert. Das Segment Platform Integrated Payments hat 2025 den größten Marktanteil im Markt gehalten, der durch die weit verbreitete Einführung digitaler Plattformen und nahtloser Check-out-Erlebnisse, die direkt in Anwendungen und Ökosystemen eingebettet sind, getrieben wurde. Plattform-integrierte Zahlungslösungen ermöglichen reibungsfreie Transaktionen, verbesserte Benutzererfahrung und höhere Conversion-Raten, wodurch sie von Unternehmen in digitalen Geschäftsumgebungen sehr bevorzugt werden.

Das API-basierte Payments-Segment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch die zunehmende Annahme von Entwicklern und die Flexibilität, maßgeschneiderte Zahlungsfunktionen in vielfältige Anwendungen einbetten. API-getriebene Modelle ermöglichen es Unternehmen, skalierbare und hoch konfigurierbare Zahlungsinfrastrukturen aufzubauen, die schnelle Innovation und Integration über mehrere digitale Plattformen hinweg unterstützen.

• Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Embedded Payment-Markt in On-Premise und Cloud segmentiert. Das Cloud-Segment hatte 2025 den größten Marktanteil, der durch seine Skalierbarkeit, Kosteneffizienz und die Fähigkeit zur Echtzeit-Transaktionsbearbeitung über verteilte Systeme getrieben wurde. Cloud-basierte Embedded-Zahlungslösungen ermöglichen zudem eine schnellere Bereitstellung, automatische Updates und eine nahtlose Integration mit Drittanbieter-Services, was sie für moderne digitale Ökosysteme hervorragend geeignet macht.

Das On-Premise-Segment wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die steigende Nachfrage von Organisationen, die eine verbesserte Datenkontrolle, Sicherheit und Compliance-getriebene Zahlungsinfrastruktur erfordern, getrieben wird. Besonders bevorzugt ist die On-Premise-Bereitstellung in hochregulierten Branchen, in denen sensible Finanzdatenverwaltung und interne Systemsteuerung kritische Anforderungen sind.

• Mit Zahlungsmethode

Auf Basis der Zahlungsmethode wird der Embedded Payment-Markt in Digital Wallets, Credit/Debit Cards, Bank Transfers und Mobile Payments segmentiert. Das Segment Digital Wallets war 2025 der größte Marktumsatz, der von der steigenden Übernahme kontaktloser Transaktionen und der zunehmenden Integration von Geldbörsen in E-Commerce und mobile Anwendungen geprägt war. Digitale Geldbörsen bieten einen schnellen Check-out, eine verbesserte Sicherheit und eine multi-platform-Kompatibilität, wodurch sie eine bevorzugte Wahl für Endnutzer.

Das Segment Mobile Payments wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch die Erhöhung der Smartphonedurchdringung und den Ausbau der mobilen ersten finanziellen Ökosysteme bedingt ist. Mobile Zahlungslösungen ermöglichen bequeme, Echtzeit-Transaktionen und sind weit verbreitet über Einzelhandels-, Transport- und Digital-Service-Plattformen.

• Von Industrie Vertical

Auf der Grundlage der vertikalen Industrie wird der Embedded-Zahlungsmarkt in E-Commerce, Healthcare, Financial Services, Retail, Hospitality, Transport & Logistics, and Others segmentiert. Das E-Commerce-Segment hatte 2025 den größten Marktanteil, der durch das rasante Wachstum von Online-Shopping-Plattformen und die Integration von Embedded Checkout-Systemen, die das Kundenerlebnis verbessern und die Transaktionsreibung reduzieren, getrieben wurde.

Das Segment Healthcare wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch die zunehmende Digitalisierung von medizinischen Abrechnungssystemen und die zunehmende Einführung integrierter Zahlungslösungen in Tele- und Krankenhausmanagement-Plattformen getrieben wird. Embedded-Zahlungen im Gesundheitswesen verbessern die Abrechnungseffizienz, verringern die administrative Arbeitsbelastung und ermöglichen nahtlose Patienten-Zahlungserfahrungen.

Embedded Payment Market Regionale Analyse

• Nordamerika dominierte den eingebetteten Zahlungsmarkt mit dem größten Umsatzanteil von 39,85% im Jahr 2025, angetrieben durch starke digitale Infrastruktur und schnelle Einführung nahtloser Checkout-Lösungen auf digitalen Plattformen

• Verbraucher in der Region schätzen die Bequemlichkeit, schnellere Transaktionsabwicklung und sichere Zahlungserfahrungen von eingebetteten Zahlungssystemen, die in Anwendungen und Plattformen integriert sind

• Diese weit verbreitete Adoption wird durch hohe digitale Penetration, fortgeschrittenes Fintech-Ökosystem und zunehmende Vorliebe für reibungsfreie Omnichannel-Zahlungserfahrungen unterstützt, indem eingebettete Zahlungen als bevorzugte Lösung für mehrere Branchen festgelegt werden

US Embedded Payment Market Insight

Der US-amerikanische Embedded Payment-Markt eroberte 2025 innerhalb Nordamerikas den größten Umsatzanteil, der durch eine rasche Ausweitung der digitalen Handelsplattformen und eine starke Einführung integrierter Zahlungsökosysteme gefördert wurde. Unternehmen priorisieren zunehmend reibungsfreie Checkout-Erfahrungen durch API-getriebene und plattformbasierte Zahlungsintegration. Die wachsende Vorliebe für SaaS-basierte Finanzlösungen, kombiniert mit der weit verbreiteten Nutzung von digitalen Geldbörsen und mobilen Erstbezahlanwendungen, treibt das Marktwachstum weiter voran. Zudem trägt die starke Integration mit Fintech-Ökosystemen und Cloud-basierten Infrastrukturen maßgeblich zum Ausbau eingebetteter Zahlungslösungen in Branchen wie Einzelhandel, Finanzdienstleistungen und E-Commerce bei.

Europa Embedded Payment Market Insight

Der europäische Embedded-Zahlungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch die steigende Nachfrage nach sicheren, konformen und nahtlosen digitalen Zahlungsinfrastrukturen in Unternehmen. Der Anstieg der E-Commerce-Aktivität und der Ausbau der digitalen Bankdienste fördern die Einführung eingebetteter Zahlungstechnologien. Die europäischen Unternehmen konzentrieren sich auch auf die Verbesserung der Kundenerfahrung durch integrierte Checkout-Systeme und die Echtzeit-Zahlungsverarbeitung. Die Region erlebt starkes Wachstum in den Bereichen Einzelhandel, Gastfreundschaft und Finanzdienstleistungen, wobei eingebettete Zahlungen in etablierten Unternehmen und aufstrebenden digitalen Plattformen weit verbreitet sind.

US Embedded Payment Market Insight

Der US-amerikanische Embedded-Zahlungsmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch den schnellen Ausbau der Fintech-Innovation und die zunehmende Einführung digitaler First-Commerce-Plattformen getrieben wird. Unternehmen integrieren zunehmend eingebettete Zahlungslösungen, um die Transaktionsgeschwindigkeit zu erhöhen, die Kassereibung zu reduzieren und die Kundenbindung zu verbessern. Darüber hinaus unterstützt die starke Präsenz von E-Commerce-Plattformen und SaaS-Anbietern die Markterweiterung. Die wachsende Nachfrage nach sicheren, kontaktlosen und mobilen Zahlungserlebnissen beschleunigt die Übernahme in den Einzelhandels- und Dienstleistungsbranchen weiter.

Deutschland Embedded Payment Market Insight

Der deutsche Embedded Payment-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch steigende digitale Transformationsinitiativen und starke Betonung auf eine sichere Finanzinfrastruktur gefördert wird. Deutsche Unternehmen übernehmen zunehmend eingebettete Zahlungssysteme, um Transaktionen zu optimieren und die betriebliche Effizienz zu verbessern. Zudem erhöht die zunehmende Integration von Cloud-basierten Plattformen und API-getriebenen Zahlungsmodellen die Skalierbarkeit und Flexibilität. Der Markt wird weiterhin durch die Nachfrage nach privatorientierten und hochsicheren Zahlungsökosystemen unterstützt, die mit strengen Regulierungsstandards zusammenhängen.

Asien-Pazifik Embedded Payment Market Insight

Der asiatisch-pazifische Embedded-Zahlungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033, angetrieben durch schnelle Digitalisierung, expandierende E-Commerce-Ökosysteme und steigende Smartphone-Pension in Ländern wie China, Japan und Indien. Die starke Fintech-Innovationslandschaft der Region und die zunehmende Einführung mobiler erster Zahlungslösungen beschleunigen das Marktwachstum. Darüber hinaus unterstützen Regierungsinitiativen, die bargeldlose Wirtschaften und digitale Finanzinklusion fördern, die weit verbreitete Übernahme eingebetteter Zahlungsplattformen in den Bereichen Einzelhandel, Verkehr und digitale Dienstleistungen.

Japan Embedded Payment Market Insight

Der japanische Embedded-Zahlungsmarkt wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 aufgrund seiner fortschrittlichen technologischen Infrastruktur und wachsender Präferenz für bargeldlose Transaktionen zu beobachten ist. Die japanischen Verbraucher übernehmen zunehmend eingebettete Zahlungslösungen, die mit mobilen Anwendungen und IoT-fähigen Plattformen integriert sind. Der starke Fokus auf Komfort, Sicherheit und Automatisierung treibt die Adoption in den Bereichen Einzelhandel und Transport. Darüber hinaus verbessert die Integration mit intelligenten Geräten und digitalen Geldbörsen das Nutzererlebnis und die Markterweiterung.

China Embedded Payment Market Insight

Der China Embedded-Zahlungsmarkt entfiel 2025 auf den größten Marktanteil des Marktes in Asien-Pazifik, was einer schnellen digitalen Adoption, einem starken Fintech-Ökosystem und einer weit verbreiteten Nutzung von Super-App-Plattformen zuzuschreiben ist. China steht als einer der fortschrittlichsten digitalen Zahlungsmärkte, mit eingebetteten Zahlungen weit verbreitet in E-Commerce, Mobilität und Service-Plattformen. Die Erweiterung von digitalen Geldbörsen und staatliche Unterstützung für bargeldlose Transaktionen sind wichtige Faktoren, die das Wachstum vorantreiben. Darüber hinaus treiben starke inländische Technologieanbieter und skalierbare digitale Infrastruktur die Markterweiterung in mehreren Branchen weiter aus.

Aktiengesellschaft

Die Embedded Payment-Branche wird in erster Linie von etablierten Unternehmen geleitet, darunter:

Adyen (Niederlande)

• Braintree (USA)

• Streifen (US)

• Rapyd Financial Network Ltd (U.K.)

• Mangopay (Luxemburg)

• Dwolla (USA)

• Worldpay (US)

• Plaid Inc. (USA)

• Marqeta (USA)

• Finix Payments, Inc. (USA)

Neueste Entwicklungen im globalen Embedded Payment Market

- Im Oktober 2025 erweiterte Worldpay in Zusammenarbeit mit Affirm sein Embedded Payment-Ökosystem, um eine einfachere Integration von installmentbasierten Zahlungsoptionen für Händler zu ermöglichen. Diese Entwicklung ermöglicht Softwareplattformen, die Worldpay nutzen, um Affirms „buy now, pay later“-Dienste direkt beim Checkout mit minimalem Integrationsaufwand anzubieten. Es erhöht die Zahlungsflexibilität für Kunden, indem es Split-Zahlungen ermöglicht und die Conversion-Raten für Händler verbessert. Die Partnerschaft stärkt eingebettete Finanzmöglichkeiten und unterstützt eine breitere Einführung alternativer Zahlungsmethoden im digitalen Handel

- Im September 2025 startete Rapyd Financial Network Ltd Stablecoin Payment Solutions, eine Entwicklung, die darauf abzielte, dass Unternehmen durch eine einheitliche eingebettete Plattform Auszahlungen mit Stallcoins akzeptieren, abgleichen und versenden können. Diese Lösung ermöglicht es Unternehmen, grenzüberschreitende Zahlungsreibung zu reduzieren und das globale Liquiditätsmanagement zu verbessern. Sie vereinfacht internationale Transaktionen, indem digitale Asset-Zahlungsflüsse direkt in Geschäftsanwendungen und Marktplätze integriert werden. Die Innovation erweitert die eingebettete Zahlungsinfrastruktur über traditionelle Bankensysteme hinaus und unterstützt eine schnellere und effizientere globale Geldbewegung

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.