Global End To End Generative Ai Stack Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.74 Billion

USD

89.62 Billion

2025

2033

USD

18.74 Billion

USD

89.62 Billion

2025

2033

| 2026 –2033 | |

| USD 18.74 Billion | |

| USD 89.62 Billion | |

| % | |

|

Global End-to-End Generative AI Stack Market, By Component (AI Infrastructure, AI Platforms, Foundation Models, AI Development Tools, AI Services), Deployment Mode (On-Premise, Cloud-Based, Hybrid), Technology (Large Language Access Models, Multimodal AI, AI Agents & Autonomous Systems, Retrieval-Augmented Generation (RAG)

End-to-End Generative KI Stack MarktÜberblick

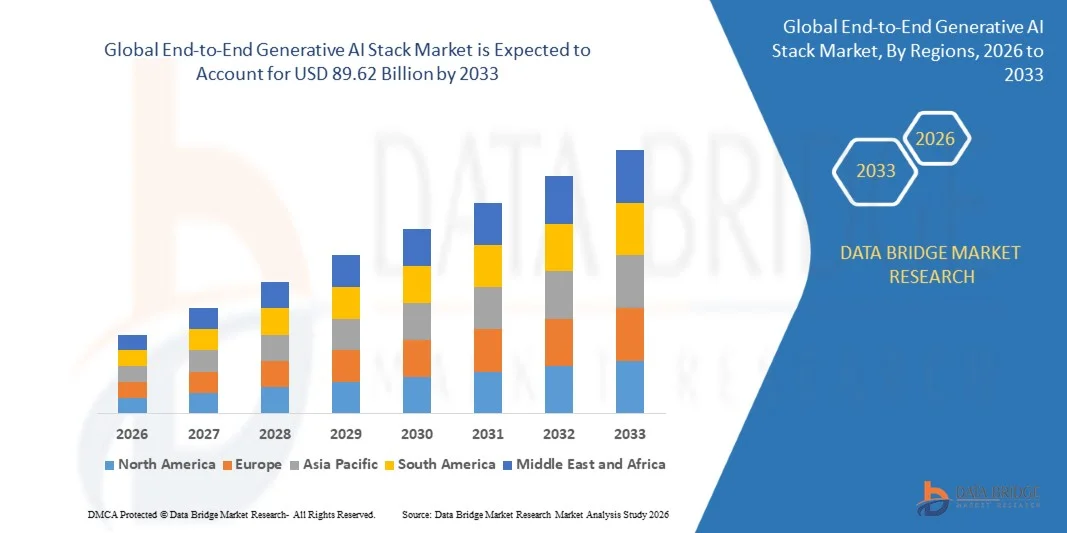

Der End-to-End Generative AI Stack Markt wurde auf18,74 Milliarden USD in 2025und wird zu erreichen89,62 Milliarden USD bis 2033, in einemCAGR von 21,6%2026 bis 2033. Der Markt zeigt eine rasche Expansion, die durch die Beschleunigung der Unternehmensannahme von generativen KI-Technologien, die Erhöhung der Investitionen in die KI-Infrastruktur und die wachsende Nachfrage nach skalierbaren KI-Entwicklungsökosystemen in der Industrie verursacht wird.

Organisationen setzen zunehmend integrierte generative KI-Stacks ein, die Hochleistungs-Computing-Infrastruktur, Gründungsmodelle, Orchestrationsplattformen, KI-Sicherheitsrahmen und Bereitstellungstools kombinieren, um KI-Entwicklungs- und Bereitstellungsprozesse zu optimieren. Die zunehmende Übernahme von großen Sprachmodellen, multimodalen KI-Systemen und KI-Agenten transformiert Unternehmen, die Automatisierung, intelligente Entscheidungsfindung, Content-Generierung und fortschrittliche Analytik über Geschäftsfunktionen ermöglichen.

Die steigenden Investitionen von Hyperscalern, Halbleiterherstellern, Cloud-Anbietern und Regierungen in souveräner KI-Infrastruktur und KI-Supercomputing-Fähigkeiten beschleunigen das Marktwachstum weiter. Darüber hinaus treiben zunehmende Bedenken bezüglich AI Governance, Datenschutz, Cybersicherheit und Compliance die Nachfrage nach sicheren und konformen End-to-End-KI-Stacks-Lösungen.

Trends und Einblicke

- Nordamerika dominierte den End-to-End Generative AI Stack Market mit dem größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch starke Investitionen in die KI-Infrastruktur, Präsenz führender KI-Technologie-Anbieter und schnelle Unternehmensannahme von generativen KI-Lösungen.

- Das Segment AI Infrastructure führte den Markt mit einem Anteil von 34,85% im Jahr 2025, angetrieben durch den zunehmenden Einsatz von GPU-Clustern, KI-Beschleunigern und Hochleistungs-Computing-Systemen für Trainings- und Inferenz-Workloads.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 23,4% von 2026 bis 2033 sein, die durch den Ausbau von KI-Investitionen, die wachsende Cloud-Infrastruktur und die zunehmende Übernahme von generativen KI-Technologien in China, Indien, Japan und Südkorea angetrieben wird.

- Large Language Models (LLMs) sind das am schnellsten wachsende Technologiesegment, das für die Registrierung eines CAGR von 24,1% prognostiziert wird und die steigende Unternehmensnachfrage nach gesprächsbezogenen KI-, intelligenten Automatisierungs- und bereichsspezifischen KI-Anwendungen widerspiegelt.

- Das BFSI-Segment dominierte die Endbenutzerkategorie mit einem Umsatzanteil von 19,76% im Jahr 2025, was durch die zunehmende Übernahme von AI-getriebenen Betrugsdetektionen, Kundendienstautomatisierung, Risikoanalysen und personalisierten Finanzlösungen führte.

- Cloud-Based-Bereitstellung beläuft sich auf 57,43% des Marktes, bevorzugt von Unternehmen, die skalierbare Rechenressourcen, flexible AI-Modell-Bereitstellung und reduzierte Infrastrukturmanagementkosten suchen.

- Das Segment AI Agents & Autonomous Systems ist ein wichtiger Wachstumsbereich, der durch zunehmende Nachfrage nach autonomen Workflows, intelligenten virtuellen Assistenten und der Prozessautomatisierung des Unternehmens vorangetrieben wird.

- AI Security & Governance-Lösungen zeugen von einer starken Annahme durch wachsende Bedenken in Bezug auf die Transparenz von AI-Modellen, den Datenschutz, das Compliance-Management und die verantwortungsvolle Implementierung von AI.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 18.74 Milliarden

- Voraussichtlicher Marktwert (2033): USD 89,62 Milliarden

- Prognose CAGR (2026–2033): 21,6%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und End-to-End Generative AI Stack MarketSegment

|

Attribute |

End-to-End Generative AI Stack KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· NVIDIA Corporation (USA) · Microsoft Corporation (US) · Alphabet Inc. (USA) · Amazon Web Services, Inc. (USA) · OpenAI (USA) · Meta-Plattformen, Inc. (USA) · IBM Corporation (US) · Oracle Corporation (US) · Intel Corporation (US) · Advanced Micro Devices, Inc. (US.) · Cisco Systems, Inc. (USA) · Salesforce, Inc. (USA) · Snowflake Inc. (USA) · Databricks, Inc. (USA) · Palantir Technologies Inc. (USA) · SAP SE (Deutschland) · Siemens AG (Deutschland) · Hewlett Packard Enterprise Development LP (USA) · Dell Technologies Inc. (USA) · Super Micro Computer, Inc. (USA) · Baidu, Inc. (China) · Alibaba Cloud (China) · Tencent Holdings Ltd. (China) · Huawei Technologies Co., Ltd. (China) · Cohere Inc. (Kanada) · Mistral AI (Frankreich) · Anthropische PBC (USA) · Stabilität AI Ltd. (U.K.) · Zusammen mit KI (USA) · CoreWeave, Inc. (USA) |

|

Marktmöglichkeiten |

· Unternehmensannahme von generativer KI-Automatisierung · Ausbau der souveränen KI- und lokalisierten KI-Infrastrukturinitiativen · wachsende Nachfrage nach multimodalen KI- und KI-Agenten-Ökosystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

End-to-End Generative AI Stack Market Trends

Trend: Schnelle Expansion von Enterprise AI Infrastructure und AI Agent Ecosystems

Unternehmen in Branchen investieren zunehmend in integrierte generative KI-Stacks, um die Entwicklung von AI-Modellen, den Einsatz, die Orchestrierung und die Governance zu optimieren. Das rasche Erscheinen von KI-Agenten und autonomen Systemen transformiert Unternehmensabläufe, indem es intelligente Automatisierung, adaptive Entscheidungsfindung und Echtzeit-Task-Ausführung ermöglicht. Organisationen integrieren multimodale KI-Fähigkeiten mit Cloud-nativer Infrastruktur, Vektordatenbanken und retrieval-augmented Generation Frameworks, um skalierbare KI-Anwendungen von Unternehmen zu unterstützen. Darüber hinaus erweitern Hyperscaler und Halbleiter-Anbieter GPU-Cluster, KI-Supercomputing-Einrichtungen und souveräne KI-Infrastruktur, um die steigende Nachfrage nach leistungsstarken KI-Workloads zu bewältigen.

End-to-End Generative AI Stack Market Dynamics

Key Market Driver: Erhöhung der Adoption von Generativen AI Across Enterprise Operations

Die rasche Einführung generativer KI-Technologien im gesamten Unternehmensbetrieb ist ein wichtiger Treiber für den End-to-End Generativen KI-Stack-Markt. Organisationen setzen KI-gestützte Plattformen ein, um die Erstellung von Inhalten, Softwareentwicklung, Kundenbindung, vorausschauende Analysen, Cybersicherheitsoperationen und Wissensmanagementprozesse zu automatisieren. Große Sprachmodelle, multimodale KI-Systeme und KI-Kopilote ermöglichen Unternehmen, die Produktivität zu verbessern, die Betriebskosten zu senken und digitale Transformationsinitiativen zu beschleunigen. Die zunehmenden Investitionen von Regierungen, Cloud-Anbietern und Technologieunternehmen in KI-Infrastruktur und souveränen KI-Ökosystemen verstärken die Markterweiterung.

Schlüsselrückhaltung/Challenge: hohe Infrastrukturkosten und KI-Governance-Komplexität

Eine signifikante Zurückhaltung im End-to-End Generative AI Stack Market ist die hohe Kapitalanlage, die für die Bereitstellung von AI-Infrastruktur und Modellausbildung erforderlich ist. Fortgeschrittene generative KI-Systeme erfordern großflächige GPU-Cluster, Hochleistungs-Computing-Systeme, spezialisierte KI-Beschleuniger und umfangreiche Datenspeicherfähigkeiten, was zu erheblichen Beschaffungs- und Betriebskosten führt. Darüber hinaus erhöhen zunehmende Bedenken in Bezug auf Datenschutz, KI-Bias, Cyber-Sicherheitsrisiken, Schutz des geistigen Eigentums und regulatorische Compliance die Komplexität von KI-Governance und Bereitstellung. Kleine und mittlere Unternehmen stehen oft vor Herausforderungen im Zusammenhang mit begrenztem technischen Know-how, steigenden Cloud-Compute-Kosten und Integrationskomplexität.

Der wachsende globale Fokus auf KI-Verordnung, einschließlich der Entwicklung von Compliance-Anforderungen für verantwortungsvolle KI-Bereitstellung und Datensouveränität, spiegelt die breitere Herausforderung des Ausgleichs von Innovation mit Governance und operativer Skalierbarkeit wider.

Hauptmarktchance: Wachstum der souveränen KI-Infrastruktur und multimodale KI-Plattformen

Die Erweiterung souveräner KI-Initiativen und multimodaler KI-Plattformen bietet eine bedeutende Marktchance. Regierungen und Unternehmen investieren zunehmend in lokalisierte KI-Infrastruktur, sichere Datenumgebungen und regionspezifische Grundmodelle, um die Abhängigkeit von ausländischen KI-Ökosystemen zu reduzieren und die Datenhoheit zu stärken. Die Integration multimodaler KI-Fähigkeiten, KI-Agenten und retrieval-augmented Generation Frameworks ermöglicht die Entwicklung hochentwickelter Unternehmensanwendungen im Gesundheitswesen, BFSI, Produktion, Einzelhandel und im öffentlichen Sektor. Darüber hinaus ist der Anstieg von Cloud-basierten KI-Entwicklungsplattformen und Open-Source-KI-Ökosystemen der Demokratisierung des Zugangs zu fortschrittlichen KI-Technologien und der Schaffung von Wachstumsmöglichkeiten in Schwellenländern in Asien-Pazifik, Lateinamerika und im Nahen Osten.

End-to-End Generative KI Stack Markt Scope

Der end-to-end generative KI Stack-Markt wird auf Basis von Komponenten, Bereitstellungsmodus, Technologie, Unternehmensgröße, Endbenutzer, Anwendung, Infrastrukturtyp, Sicherheitsschicht, Integrationstyp und Support & Services segmentiert.

-

Von der Komponente

Auf Basis der Komponente wird der End-to-End Generative AI Stack Market in KI-Infrastruktur, KI-Plattformen, Fundamentmodelle, KI-Entwicklungswerkzeuge und KI-Dienste segmentiert. Das Segment KI-Infrastruktur dominierte den Markt mit einem Anteil von 34,85% im Jahr 2025, aufgrund der steigenden Nachfrage nach GPU-Clustern, KI-Beschleunigern, Hochleistungs-Computing-Systemen und einer groß angelegten Datenverarbeitungsinfrastruktur, die für die Ausbildung und den Einsatz von generativen KI-Modellen erforderlich ist. Die zunehmende Beteiligung von Hyperscalern, Cloud-Anbietern, Unternehmen und Regierungen in KI-bereiten Rechenzentren und souveräner KI-Infrastruktur verstärken die Dominanz dieses Segments weiter.

Das Segment der Basismodelle wird mit einem CAGR von 24,3 % von 2026 bis 2033 das schnellste Wachstum registrieren, das durch die zunehmende Einführung von großen Sprachmodellen, multimodalen KI-Systemen und domännspezifischen generativen KI-Lösungen in Unternehmensanwendungen angetrieben wird. Die wachsende Nachfrage nach kundenspezifischen KI-Kopilloten, autonomen KI-Agenten und unternehmenseigenen KI-Assistenten beschleunigt die Segmenterweiterung.

-

Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der End-to-End Generative AI Stack Market in On-Premise, Cloud-basiert und hybrid segmentiert. Das Cloud-basierte Segment führte den Markt mit einem Anteil von 57,43% im Jahr 2025, unterstützt durch die wachsende Unternehmenspräferenz für skalierbare KI-Infrastruktur, flexible Rechenressourcen und reduzierte Vorleistungskosten. Cloud-Bereitstellung ermöglicht es Unternehmen, generative KI-Anwendungen schnell zu entwickeln, zu trainieren und zu implementieren und gleichzeitig von kontinuierlichen Software-Updates und integrierten KI-Diensten zu profitieren.

Das Hybrid-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 22,8% von 2026 bis 2033 erleben, das durch eine zunehmende Nachfrage nach Skalierbarkeit, Leistung und Datensicherheit getrieben wird. Unternehmen übernehmen zunehmend hybride KI-Umgebungen, um sensible Workloads, regulatorische Compliance und souveräne KI-Anforderungen zu unterstützen und gleichzeitig die Cloud-Flexibilität zu erhalten.

-

Von der Technik

Auf Basis der Technologie wird der End-to-End Generative AI Stack Market in große Sprachmodelle (LLMs), multimodale KI, KI-Agenten und autonome Systeme, retrieval-augmented generation (RAG) und synthetische Datengenerierung segmentiert. Das große Sprachmodell (LLMs)-Segment dominierte den Markt mit einem Anteil von 38,12% im Jahr 2025 aufgrund der weit verbreiteten Adoption in Unternehmensautomation, Konversation AI, Wissensmanagement, Content-Generation und Software-Entwicklungsanwendungen. Die steigenden Investitionen in fortschrittliche Transformatorenarchitekturen, Unternehmenscolilots und Domänen-spezifische KI-Modelle treiben eine starke Nachfrage nach LLM-Technologien.

Das Segment KI-Agenten & autonome Systeme wird von 2026 bis 2033 am schnellsten CAGR von 24,6% erleben, angetrieben durch den zunehmenden Einsatz autonomer Workflow-Systeme, intelligenter Assistenten und multiagenter Orchestrationsplattformen. Unternehmen nutzen zunehmend KI-Agenten, um Entscheidungsfindung, Kundeninteraktionen, operative Workflows und Produktivitätsaufgaben des Unternehmens zu automatisieren.

-

Nach Unternehmensgröße

Auf Basis der Unternehmensgröße wird der End-to-End Generative AI Stack Market in große Unternehmen, mittlere Unternehmen und kleine Unternehmen segmentiert. Das große Segment der Unternehmen dominierte den Markt mit einem Anteil von 61,24% im Jahr 2025 durch erhebliche Investitionen in KI-Infrastruktur, fortgeschrittene Analyseplattformen und unternehmensweit generative KI-Bereitstellungsinitiativen. Große Organisationen integrieren zunehmend generative KI in Geschäftsabläufe, Cyber-Sicherheitssysteme, Software-Engineering und Customer Engagement-Strategien zur Steigerung der operativen Effizienz und Innovation.

Das Segment der mittleren Unternehmen wird von 2026 bis 2033 das schnellste CAGR von 23,1 % erleben, das durch die zunehmende Zugänglichkeit von Cloud-basierten KI-Plattformen, Subskriptions-basierten KI-Diensten und Open-Source-KI-Ökosystemen, die Infrastrukturbarrieren und Implementierungskosten reduzieren, getrieben wird.

-

Mit dem Endbenutzer

Der End-to-End Generative AI Stack Market wird auf Basis des End-to-End-Benutzers in BFSI, Healthcare, Retail & E-Commerce, IT & Telecom, Produktion, Regierung & öffentlichen Sektor, Medien & Unterhaltung, Bildung, Automotive und andere segmentiert. Das BFSI-Segment dominierte den Markt mit einem Anteil von 19,76% im Jahr 2025 aufgrund des zunehmenden Einsatzes von generativem KI für Betrugsdetektion, Kundendienstautomatisierung, personalisiertem Bankwesen, Vorhersageanalysen und Risikomanagement-Anwendungen. Finanzinstitute integrieren KI-Polilots, intelligente Chatbots und KI-getriebene Compliance-Tools, um die operative Effizienz und Kundenerfahrung zu verbessern.

Das Healthcare-Segment wird voraussichtlich die schnellste CAGR von 24,2 % von 2026 bis 2033 erleben, die durch die steigende Annahme von generativem KI in der Drogenentdeckung, der klinischen Dokumentation, der medizinischen Bildgebungsanalyse, der personalisierten Behandlungsplanung und der Workflow-Automatisierung im Gesundheitswesen verursacht wird.

-

Anwendung

Auf Basis der Anwendung wird der End-to-End Generative AI Stack Market in Content-Generierung, Code-Generierung, Kunden-Support-Automatisierung, prognostizierende Analytik, Wissensmanagement, Cyber-Sicherheitsintelligenz, Medikamentenentdeckung und Design & Simulation segmentiert. Das Segment Content-Generierung dominierte den Markt mit einem Anteil von 27,84% im Jahr 2025 aufgrund der wachsenden Nachfrage nach KI-generierten Text-, Video-, Bild- und Audioinhalten über Marketing-, Medien-, Kundenengagement- und Digitalkommunikationsanwendungen.

Das Segment Codegenerierung wird voraussichtlich die schnellste CAGR von 24,4% von 2026 bis 2033 erleben, die durch die zunehmende Nutzung von KI-Coding-Assistenten, automatisierten Software-Entwicklungstools und KI-powered Entwickler-Produktivitätsplattformen über den gesamten IT-Betrieb hinweg angetrieben wird.

-

Nach Art der Infrastruktur

Auf Basis des Infrastrukturtyps wird der End-to-End Generative AI Stack Market in KI-Datenzentren, GPU & Beschleuniger-Cluster, Edge AI-Infrastruktur und leistungsstarke Rechensysteme segmentiert. Das Segment GPU & Beschleuniger-Cluster dominierte den Markt mit einem Anteil von 36,91% im Jahr 2025 aufgrund der steigenden Nachfrage nach leistungsfähigen Verarbeitungskapazitäten, die für die Ausbildung großräumiger Basismodelle und laufender KI-Inferenz-Workloads erforderlich sind.

Das Segment Edge AI-Infrastruktur wird von 2026 bis 2033 die schnellste CAGR von 23,7% erleben, die durch die zunehmende Übernahme von Low-Latency-KI-Anwendungen, Echtzeit-Inferenzsystemen und die verteilte KI-Bereitstellung in Industrie-, Automobil-, Gesundheits- und Telekommunikationssektoren angetrieben wird.

-

Durch Sicherheitsebene

Auf Basis der Sicherheitsschicht wird der End-to-End Generative AI Stack Market in Identität & Access Management, Datenverschlüsselung, föderiertes Lernen, Bedrohungserkennung & Monitoring und sicheres Modellhosting segmentiert. Das Segment Datenverschlüsselung dominierte den Markt mit einem Anteil von 29,44% im Jahr 2025 aufgrund steigender Bedenken in Bezug auf Unternehmensdaten Privatsphäre, AI Governance und regulatorische Compliance. Organisationen setzen zunehmend verschlüsselte KI-Umgebungen und sichere Datenpipelines zum Schutz sensibler Unternehmens- und Kundeninformationen ein.

Das federgeführte Lernsegment wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von 23,9 % erleben, die durch die zunehmende Nachfrage nach schutzbedürftigen KI-Trainingsrahmen und eine sichere kollaborative KI-Modellentwicklung in den Branchen getrieben wird.

-

Mit Integrationstyp

Auf Basis des Integrationstyps wird der End-to-End Generative AI Stack Market in Drittanbieter-Unternehmensintegration, API & SDK-Integration und Echtzeit-Datenintegration segmentiert. Das API & SDK-Integrationssegment dominierte den Markt mit einem Anteil von 41.35% im Jahr 2025 aufgrund der steigenden Nachfrage nach anpassbaren KI-Bereitstellungsrahmen, nahtloser Interoperabilität und entwicklerfreundlichen KI-Ökosystemen.

Das Echtzeit-Datenintegrationssegment wird voraussichtlich die schnellste CAGR von 23,3 % von 2026 bis 2033 bezeugen, die durch zunehmende Unternehmensnachfrage nach Live-KI-Analysen, Streaming der Datenverarbeitung und Echtzeit-KI-Entscheidungskompetenzen angetrieben wird.

-

Von Support & Services

Auf Basis von Support & Services wird der End-to-End Generative AI Stack Market in Beratungsleistungen, Managed Services, KI-Training &-Zertifizierung und Maintenance &-Upgrades segmentiert. Das Segment Managed Services dominierte den Markt mit einem Anteil von 33.28% im Jahr 2025 aufgrund der zunehmenden Unternehmensbetreuung von AI-Infrastrukturmanagement, Modelloptimierung, Cybersicherheitsüberwachung und operativen Support-Services.

Das Segment KI-Training &-Zertifizierung wird von 2026 bis 2033 die schnellste CAGR von 24,0% erleben, die durch die steigende globale Nachfrage nach qualifizierten KI-Profis, betrieblichen Personal-upskilling-Initiativen und die Ausweitung der Einführung generativer KI-Technologien in allen Branchen angetrieben wird.

End-to-End Generative AI Stack Markt Regionale Analyse

Nordamerika dominierte den end-to-end generativen KI-Stack-Markt und entfiel auf den größten Umsatzanteil von 38,62% im Jahr 2025, unterstützt durch starke Investitionen in KI-Infrastruktur, weit verbreitete KI-Adoption und das Vorhandensein von großen Technologieanbietern und Hyperscalern. Die Region profitiert auch von fortgeschrittenen Cloud-Ökosystemen, einer hohen Verfügbarkeit von GPU-Infrastruktur und einer zunehmenden Integration von generativer KI über Unternehmensoperationen, Cybersicherheit, Gesundheitsversorgung und Softwareentwicklungsanwendungen.

US End-to-End Generative AI Stack Market Insight

Der US-End-to-End-Generative KI-Stack-Markt zeigt ein schnelles Wachstum durch starke Investitionen in KI-Infrastruktur, Unternehmens-KI-Adoption und fortgeschrittene Cloud Computing-Ökosysteme. Die zunehmende Bereitstellung von großen Sprachmodellen, AI-Polilots und autonomen KI-Systemen über BFSI, Healthcare, Defense und Enterprise IT-Betriebe treiben die Nachfrage nach Märkten. Darüber hinaus beschleunigen wachsende Investitionen von Hyperscalern und Halbleiterunternehmen in der GPU-Infrastruktur und souveräne AI-Initiativen die Markterweiterung im ganzen Land.

Europa End-to-End Generative AI Stack Markt Insight

Der europäische end-to-end generative KI-Stack-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch eine steigende Unternehmens-KI-Adoption, starke regulatorische Rahmenbedingungen und zunehmende Investitionen in souveräne KI-Infrastruktur angetrieben wird. Die weit verbreitete Nutzung generativer KI-Technologien in der gesamten Region unterstützt das Marktwachstum in der Automobilindustrie, im Gesundheitswesen und im öffentlichen Sektor. Die zunehmende Ausrichtung auf verantwortungsvolle KI-Bereitstellung, Cybersicherheit und Datenhoheit verstärkt die Übernahme von KI-Stacks in ganz Europa.

US End-to-End Generative AI Stack Market Insight

Der US-end-to-end-generative KI-Stackmarkt erlebt stetiges Wachstum, unterstützt durch steigende Investitionen in KI-Startups, Enterprise Digital Transformation Initiativen und Cloud-basierte KI-Infrastruktur. Die zunehmende Integration generativer KI-Tools in Finanzdienstleistungen, Medien, Einzelhandel und Softwareentwicklung trägt zum Marktwachstum bei. Darüber hinaus stellen die staatliche Unterstützung für die KI-Innovation und die Erweiterung von KI-Forschungsökosystemen die U.K. als ein wichtiger KI-Innovationsstandort weltweit fest.

Deutschland End-to-End Generative AI Stack Market Insight

Der deutsche end-to-end generative KI-Stack-Markt wächst aufgrund des starken industriellen Automatisierungs-Ökosystems, des fortgeschrittenen Fertigungssektors und der zunehmenden KI-Adoption im Unternehmensbetrieb stetig. Automobilunternehmen, Industrieunternehmen und Forschungsorganisationen nutzen zunehmend generative KI für vorausschauende Analytik, Digital Engineering, autonome Systeme und industrielle Automatisierungsanwendungen. Kontinuierliche Investitionen in KI-Infrastruktur und souveräne Cloud-Technologien treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific End-to-End Generative AI Stack Market Insight

Der asiatisch-pazifische end-to-end generative KI-Stack-Markt wird erwartet, dass er ein schnelles Wachstum erlebt, das durch den Ausbau von KI-Investitionen, die wachsende Cloud-Infrastruktur und die zunehmende Übernahme von generativen KI-Technologien in China, Indien, Japan und Südkorea getrieben wird. Die steigende Nachfrage nach AI-getriebener Automatisierung, digitalen Transformationsinitiativen und lokalisierten KI-Modellen unterstützt die regionale Markterweiterung. Darüber hinaus beschleunigen wachsende staatliche Investitionen in souveräne KI-Programme und Halbleiterfertigung das Marktwachstum in ganz Asien-Pazifik.

Japan End-to-End Generative AI Stack Market Insight

Der Japan-End-generative KI-Stack-Markt zeigt durch steigende Investitionen in KI-Innovation, Robotik, Industrieautomatisierung und Unternehmensdigitale Transformation ein konsequentes Wachstum. Organisationen in den Bereichen Produktion, Automotive, Healthcare und Finanzdienstleistungen setzen zunehmend generative KI-Plattformen für Produktivitätssteigerung, vorausschauende Analytik und intelligente Automatisierung ein. Die zunehmende Integration von KI-Agenten und multimodalen KI-Technologien trägt weiter zum Marktwachstum bei.

China End-to-End Generative AI Stack Markt Insight

Der China-End-generative KI-Stack-Markt wächst rasant, angetrieben durch starke staatliche Unterstützung für die KI-Entwicklung, schnelle Expansion der Cloud-Computing-Infrastruktur und steigende Investitionen in heimische KI-Ökosysteme. Die zunehmende Übernahme großer Sprachmodelle, KI-Agenten und KI-gestützter Unternehmensanwendungen in den Bereichen Produktion, Handel, Telekommunikation und Finanzdienstleistungen ist eine deutliche Steigerung der Marktnachfrage. Die zunehmende Fokussierung auf souveräne KI-Fähigkeiten, die Halbleiterentwicklung und die lokalisierte KI-Infrastruktur positioniert China als einer der am schnellsten wachsenden Märkte für generative KI-Stackslösungen weltweit.

End-to-End Generative KI Stack-Marktanteil

Die End-to-End Generative AI Stack-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- NVIDIA Corporation (USA)

- Microsoft Corporation (USA)

- Alphabet Inc. (USA)

- Amazon Web Services, Inc. (USA)

- OpenAI (USA)

- Meta Platforms, Inc. (USA)

- IBM Corporation (US)

- Oracle Corporation (USA)

- Intel Corporation (US)

- Advanced Micro Devices, Inc. (U.S.)

- Cisco Systems, Inc. (USA)

- Salesforce, Inc. (USA)

- Snowflake Inc. (USA)

- Databricks, Inc. (USA)

- Palantir Technologies Inc. (USA)

- SAP SE (Deutschland)

- Siemens AG (Deutschland)

- Hewlett Packard Enterprise Development LP (USA)

- Dell Technologies Inc. (USA)

- Super Micro Computer, Inc. (USA)

- Baidu, Inc.

- Alibaba Cloud (China)

- Tencent Holdings Ltd. (China)

- Huawei Technologies Co., Ltd. (China)

- Cohere Inc. (Kanada)

- Mistral AI (Frankreich)

- Anthropische PBC (USA)

- Stabilität AI Ltd. (U.K.)

- Gemeinsam AI (USA)

- CoreWeave, Inc. (USA)

Neueste Entwicklungen im End-to-End Generative AI Stack Market

- Im März 2026 stellte die NVIDIA Corporation ihre KI-Infrastrukturplattform der nächsten Generation vor, die für groß angelegte generative KI-Workloads und multimodale KI-Trainings optimiert ist. Die aufgerüstete Architektur bietet eine verbesserte GPU-Verbindung, eine höhere Speicherbandbreite und eine verbesserte Energieeffizienz für Unternehmens-KI-Datenzentren. Der Start stärkt die Führung von NVIDIA in der KI-Infrastruktur, indem es eine schnellere Trainings- und Inferenzleistung für Fundamentmodelle, souveräne KI-Systeme und Enterprise KI-Anwendungen ermöglicht.

- Im Februar 2026 erweiterte OpenAI sein Unternehmen KI-Ökosystem mit fortschrittlichen KI-Agenten-Orchestrationsfunktionen und erweiterte multimodale Integrationsfunktionen. Mit dem Plattform-Update können Unternehmen autonome KI-Workflows bereitstellen, die in der Lage sind, die Vernunft, Codierung, Content-Generierung und die Prozessautomatisierung von Unternehmen über mehrere Geschäftsumgebungen hinweg zu handhaben. Diese Entwicklung stärkt die Position von OpenAI in der Unternehmensgenerativen KI-Bereitstellung und KI-Workflow-Automatisierung.

- Im Januar 2026 kündigte Microsoft Corporation erweiterte Investitionen in souveräne AI-Cloud-Infrastruktur und Unternehmen AI-Polilots durch sein Azure AI-Ökosystem an. Das Unternehmen führte verbesserte Sicherheits-, Compliance- und Governance-Tools ein, um regulierte Branchen und Regierungsorganisationen zu unterstützen, die generative KI im Maßstab einsetzen. Die Initiative stärkt die Position von Microsoft in der sicheren Enterprise AI-Infrastruktur und der verantwortungsvollen AI-Bereitstellung.

- Im November 2025 lancierte Amazon Web Services, Inc. neue generative KI-Infrastruktur-Dienste, die zur Vereinfachung der Gründungsmodell-Bereitstellung und der Unternehmensanpassung von KI entwickelt wurden. Die Plattform-Erweiterungen umfassen erweiterte GPU-Cluster-Verfügbarkeit, verwaltete Vektor-Datenbank-Integration und erweiterte retrieval-augmented Generation (RAG) Fähigkeiten. Diese Verbesserungen ermöglichen es Unternehmen, die Entwicklung der KI-Anwendungen zu beschleunigen und gleichzeitig die Komplexität der Infrastruktur und die Einsatzzeit zu reduzieren.

- Im Oktober 2025 erweiterte Google LLC seine multimodalen generativen KI-Fähigkeiten mit verbesserten Gemini AI-Modellen und Enterprise AI-Integrationstools. Die erweiterte Plattform unterstützt fortschrittliche Workloads für Text-, Bild-, Video- und Codegenerierung und verbessert gleichzeitig die Funktionen KI-Hörung, Kontexthandling und Unternehmensproduktivität. Diese Weiterentwicklung zeigt die wachsende Rolle multimodaler KI-Systeme in der digitalen Transformation des Unternehmens und der KI-powered Automation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.