Global Endovenous Ablation Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.40 Billion

USD

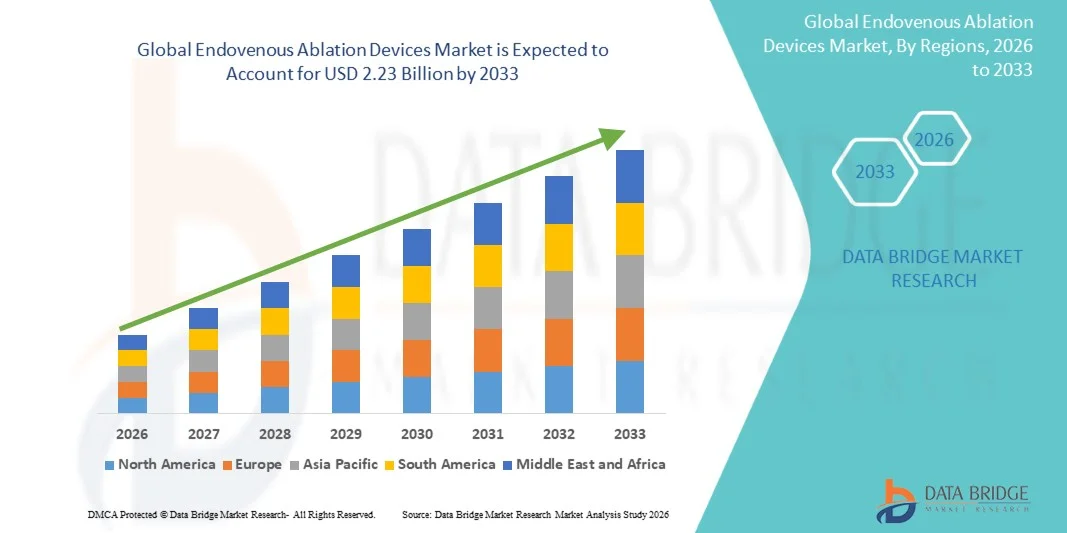

2.23 Billion

2025

2033

USD

1.40 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 2.23 Billion | |

| % | |

|

Global Endovenous Ablation Devices Market Segmentation, Durch Anwendung (Hospital, Research Institute, Clinic, and Other), Technologie (Endovenous Laser Ablation Therapy (EVLT) Geräte, Hochfrequenz-Ablation (RFA) Geräte und nicht-Thermal Non-Tumescent (NTNTNT) Geräte) - Industrietrends und Prognose bis 2033

Endovenous Ablation DevicesMarktübersicht

Der globale Markt für Endovenous Ablation Devices wurde bei1,40 Mrd. USD im Jahr 2025und wird zu erreichen2,23 Milliarden USD bis 2033, in einemCAGR von 6.00% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die steigende Prävalenz der chronisch venösen Insuffizienz und Krampfadern, die steigende Nachfrage nach minimalinvasiven Gefäßbehandlungsverfahren und schnelle Fortschritte in endovenösen Ablationstechnologien getrieben wird. Die zunehmende Einführung von laserbasierten, Hochfrequenz-basierten und nicht-thermischen Ablationstechniken in Krankenhäusern und Spezialkliniken unterstützt die Markterweiterung erheblich. Darüber hinaus wird die zunehmende Sensibilisierung für die Frühdiagnose und kosmetische Behandlung venöser Erkrankungen, zusammen mit einer alternden globalen Bevölkerung und sedentären Lebensstilmustern, die Nachfrage nach fortschrittlichen endovenösen Ablationsgeräten weltweit beschleunigen.

Das zunehmende Auftreten venöser Erkrankungen weltweit, verbunden mit einer starken Verschiebung in Richtung minimalinvasiver ambulanter Verfahren, sind zwingende Gesundheitsanbieter, Gefäßchirurgen und Spezialkliniken, um fortschrittliche endovenöse Ablationstechnologien zu übernehmen. Endovenous Laser Ablation Therapy (EVLT) und Radiofrequenz Ablation (RFA) Geräte ersetzen zunehmend traditionelle chirurgische Venen Stripping-Prozeduren durch reduzierte Erholungszeit, niedrigere Komplikationsraten, minimale Narben und verbesserte Patientenergebnisse. Darüber hinaus verbessern Fortschritte in katheterbasierten Liefersystemen, Ultraschall-geführten Verfahren und nicht-thermischen nicht-tumeszenten (NTNT) Technologien der nächsten Generation die Verfahrensgenauigkeit, die Sicherheit und die Behandlungseffizienz in modernen Gefäßpflegeeinstellungen.

Trends und Einblicke

- Nordamerika dominierte den globalen Endovenous Ablation Devices-Markt mit dem größten Umsatzanteil von 38,26% im Jahr 2025, unterstützt durch fortschrittliche vaskuläre Behandlungsinfrastruktur, hohe Annahme minimalinvasiver Venenbehandlungsverfahren und zunehmende Prävalenz von chronischen Venenerkrankungen und Krampfadern in der ganzen Region.

- Das Endovenous Laser Ablation Therapy (EVLT) Devices Segment führte den Markt mit einem Anteil von 43.18% im Jahr 2025, angetrieben durch seine hohe klinische Wirksamkeit, minimal invasive Natur, schnellere Erholungszeit, und weit verbreitete Adoption in Krankenhäusern und Spezial vaskuläre Kliniken für Krampfadern Behandlung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,8% von 2026 bis 2033 sein, die durch steigende Gesundheitsausgaben, die Ausweitung der vaskulären Behandlungsinfrastruktur und das Bewusstsein für minimalinvasive venöse Krankheitsmanagement in China, Indien und Japan gefördert wird.

- Das Segment Non-Thermal Non-Tumescent (NTNT) Devices wird zur Registrierung der schnellsten CAGR von 7,4% von 2026 bis 2033 prognostiziert, was die wachsende Nachfrage nach weniger invasiven, schmerzreduzierenden und anästhesiefreien Behandlungstechnologien für chronisch venöse Insuffizienz widerspiegelt.

- Das Segment Hospitals dominierte die Anwendungskategorie mit einem Umsatzanteil von 46,35 % im Jahr 2025, was durch eine zunehmende Patientenpräferenz für minimalinvasive Gefäßverfahren, die Verfügbarkeit fortschrittlicher Bildgebungs- und Ablationstechnologien und eine steigende Anzahl endovenöser Behandlungsverfahren in Krankenhauseinstellungen führte.

- Das Segment Klinische Kliniken wird voraussichtlich während der Prognoseperiode ein beträchtliches Wachstum beobachten, unterstützt durch die zunehmende Einrichtung spezialisierter Venenbehandlungszentren, wachsender ambulanter Prozedurvolumina und die weltweite Einführung kosteneffizienter Ambulanz vaskulärer Pflegedienste.

- Radiofrequenz-Ablation (RFA) Geräte beobachten weiterhin eine starke Marktakzeptanz aufgrund ihrer Fähigkeit, kontrollierte thermische Energie zu liefern, Verfahrensbeschwerden zu reduzieren, Komplikationen nach der Behandlung zu minimieren und Patientenrückgewinnungsergebnisse in endovenösen Therapieverfahren zu verbessern.

- Das Segment Hospitals dominierte den Markt mit einem Umsatzanteil von 46,35 % im Jahr 2025, angetrieben durch das hohe Volumen von minimalinvasiven Gefäßverfahren, starke Verfügbarkeit von fortschrittlichen diagnostischen Abbildungssystemen und Präsenz von qualifizierten Gefäßchirurgen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1,40 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.23 Milliarden

- Prognose CAGR (2026–2033): 6.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalEndovenous Ablation Devices Marktsegmentierung

|

Attribute |

Endovenous Ablation Devices KeyMarkteinsichten |

|

Verdeckte Segmente |

·Anwendung: Krankenhaus, Forschungsinstitut, Klinik, Sonstiges ·Von der Technik: Endovenous Laser Ablation Therapy (EVLT) Geräte, Hochfrequenz-Ablation (RFA) Geräte, Nicht-Thermische Nicht-Tumescent (NTNTNT) Geräte |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Abbott Laboratories (USA) |

|

Marktmöglichkeiten |

· Ausbau der Kranken- und Krankenpflegezentren · Übernahme von Next-Generation Minimal Invasive Technologies · steigende Nachfrage aus Schwellenländern und Ausbau der Gesundheitsinfrastruktur |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Global Endovenous Ablation Devices Markttrends

Trend: Rising Adoption von minimal invasive endovenous Ablation Procedures

Das globale Gesundheitssystem zeigt eine starke Verschiebung in Richtung minimalinvasiver Gefäßbehandlungen, wobei Endovenous Ablation Devices zunehmend traditionelle chirurgische Venen Strippverfahren ersetzen. Krankenhäuser und Spezialkliniken nehmen Endovenous Laser Ablation Therapy (EVLT), Radiofrequenz Ablation (RFA) und Non-Thermal Non-Tumescent (NTNT) Technologien aufgrund ihres reduzierten Verfahrensrisikos, schnelleren Erholungszeiten und verbesserten Patientenergebnisse an. Zum Beispiel haben klinische Studien, die in großen vaskulären Zeitschriften veröffentlicht wurden, Erfolgsraten von über 90–95% für EVLT-Verfahren bei der Behandlung von Krampfadern und chronisch venöser Insuffizienz gemeldet, so dass sie eine bevorzugte Behandlungsoption weltweit. Die zunehmende Prävalenz venöser Erkrankungen – mit einem signifikanten Anteil an Erwachsenen über 40 Jahren – kombiniert mit zunehmendem ästhetischen Bewusstsein und ambulanter Pflege – beschleunigt die Marktnachfrage weiter. Darüber hinaus ermöglicht die Erweiterung der ambulanten chirurgischen Zentren und der täglichen Pflege vaskulären Kliniken einen schnelleren Patientendurchsatz und eine kostengünstige Behandlungslieferung über entwickelte und aufstrebende Gesundheitssysteme.

Global Endovenous Ablation Devices Market Dynamics

Key Market Driver: zunehmende Prävalenz von chronischen Venous Disordern und wachsende Nachfrage nach minimalinvasiven Behandlungen

Die steigende globale Belastung der chronisch venösen Insuffizienz (CVI), der Krampfadern und der venösen Rückflusserkrankung ist ein wichtiger Treiber für den Markt der Endovenous Ablation Devices. Nach klinischen Epidemiologiedaten beeinflussen die Krampfadern etwa 20–30% der erwachsenen Bevölkerung weltweit, mit einer höheren Prävalenz in alternden Populationen und Individuen mit sedentären Lebensstilen. Dies hat die Nachfrage nach effektiven, risikoarmen Behandlungsoptionen wie EVLT und RFA-Verfahren deutlich erhöht. Krankenhäuser und vaskuläre Spezialkliniken investieren zunehmend in fortgeschrittene endovenöse Systeme, um die Verfahrenseffizienz zu verbessern, die Krankenhausaufenthaltsdauer zu reduzieren und die Patientenrückgewinnungsergebnisse zu verbessern. Darüber hinaus erweitert die zunehmende Einführung von ultraschallgeführten Ablationstechniken, kombiniert mit verbesserten katheterbasierten Liefersystemen, die Verfahrensgenauigkeit und -sicherheit. Steigende Gesundheitsausgaben, zunehmendes Bewusstsein für die Gefäßgesundheit und die Ausweitung der Versicherungsdeckung für minimalinvasive Venenbehandlungen verstärken das globale Marktwachstum.

Key Restraint/Challenge: Hohe Kosten für erweiterte endovenous Ablation Systems und eingeschränkte Erreichbarkeit in Entwicklungsregionen

Trotz einer starken klinischen Adoption steht der Markt vor Herausforderungen aufgrund der hohen Kosten für fortgeschrittene endovenöse Ablationssysteme und damit verbundene Verbrauchsmaterialien. Moderne EVLT- und RFA-Plattformen erfordern erhebliche Investitionen, darunter Lasergeneratoren, Einwegfasern oder Katheter, Abbildungssysteme und Wartungsinfrastruktur. Darüber hinaus können Verfahrenskosten im Vergleich zu herkömmlichen Behandlungen in einigen Entwicklungsregionen höher sein, wodurch die Zugänglichkeit für preisempfindliche Patientenpopulationen eingeschränkt wird. Kleinere Kliniken und Gesundheitseinrichtungen stehen häufig vor finanziellen Zwängen bei der Übernahme dieser Technologien aufgrund einer begrenzten Rückzahlungsdeckung und hohen Kosten für die Auftragsvergabe. Darüber hinaus erhöht die Notwendigkeit einer spezialisierten Ausbildung für Gefäßchirurgen und Techniker die operative Komplexität. In mehreren Schwellenländern schränkt der Mangel an fortschrittlicher vaskulärer Pflegeinfrastruktur trotz steigender Patientennachfrage die weit verbreitete Adoption weiter ein.

Key Market Opportunity: Technologische Fortschritte und Erweiterung der Ambulatory Vascular Care

Die Integration von fortschrittlichen energiebasierten Geräten, bildgeführten Navigationssystemen und Kathetertechnologien der nächsten Generation bietet eine bedeutende Wachstumsmöglichkeit für den Endovenous Ablation Devices Markt. Die Entwicklung von nicht-thermischen und mechanochemischen Ablationssystemen erweitert Behandlungsoptionen für Patienten, die nicht für hitzebasierte Verfahren geeignet sind. Darüber hinaus schafft die globale Verschiebung in Richtung ambulanter Pflege und ambulanter Operationszentren eine starke Nachfrage nach tragbaren, einfach zu bedienenden Ablationsgeräten, die die Krankenhausabhängigkeit reduzieren. Länder wie die USA, Deutschland, China und Indien investieren zunehmend in vaskuläre Spezialkliniken und Tageskliniken und verbessern den Zugang zu minimalinvasiven Venenbehandlungen. Darüber hinaus wird mit fortschreitender Innovation in tumeszenzfreien Verfahren, AI-assisted Ultraschall-Leitungen und Präzisionskatheter-Design die Verfahrenseffizienz verbessern, Komplikationen reduzieren und die Adoption auf den entwickelten und aufstrebenden Gesundheitsmärkten erweitern.

Global Endovenous Ablation Devices Market Scope

Der Markt für Endovenous Ablation Devices wird auf der Grundlage von Anwendung und Technologie segmentiert.

Anwendung

Auf Basis der Anwendung wird der globale Markt für Endovenous Ablation Devices in Hospital, Research Institute, Clinic, and Other segmentiert. Das Segment Hospitals dominierte den Markt mit einem Umsatzanteil von 46,35 % im Jahr 2025, angetrieben durch das hohe Volumen von minimalinvasiven Gefäßverfahren, starke Verfügbarkeit von fortschrittlichen diagnostischen Abbildungssystemen und Präsenz von qualifizierten Gefäßchirurgen. Krankenhäuser bleiben die primäre Pflege für die Behandlung von chronisch venösen Insuffizienz und Krampfadern durch bessere Verfahrenskontrolle und Nachbehandlung Überwachungseinrichtungen. Die zunehmende Übernahme bildgeführter endovenöser Laser- und Hochfrequenz-Ablationssysteme verstärkt die Dominanz des Krankenhauses weiter. Die Erhöhung der Patientenpräferenz für sichere und effektive Behandlungsergebnisse erhöht die Prozessvolumina im Krankenhaus. Wachsende Investitionen in Gefäßchirurgieabteilungen und Hybrid-Operations-Theater unterstützen das Wachstum weiter. Darüber hinaus profitieren Krankenhäuser von einem starken Erstattungsrahmen in entwickelten Regionen. Die zunehmende Prävalenz venöser Störungen bei alternden Bevölkerungen ist eine konsequente Nachfrage. Die Ausweitung der Krankenhausinfrastruktur in Schwellenländern trägt ebenfalls zum Marktwachstum bei. Die Integration fortschrittlicher Ablationstechnologien mit Echtzeit-Ultraschallführung verbessert die klinische Präzision. Höhere Patientenzufluss- und Notfallgefäße unterstützen auch die Krankenhausherrschaft. Insgesamt bleiben Krankenhäuser das Rückgrat endovenöser Ablationsverfahren weltweit.

Das Segment Clinics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,6% beobachten, das von der schnellen Expansion spezialisierter Venenbehandlungszentren und ambulanter Pflegeeinrichtungen angetrieben wird. Die Erhöhung der Patientenpräferenz bei minimalinvasiven und selbetägigen Entlastungsverfahren führt zu einer deutlichen Steigerung der Akzeptanz der Klinik. Kliniken bieten kostengünstige Behandlungsalternativen im Vergleich zu Krankenhäusern, die eine große Patientenbasis anziehen. Die Erhöhung der Verfügbarkeit von tragbaren und benutzerfreundlichen Ablationsgeräten beschleunigt die Verfahrensannahme in ambulanten Einstellungen. Das wachsende Bewusstsein für die frühe Behandlung von Krampfadern unterstützt auch Klinikbesuche. Die Verschiebung in Richtung Krankenpflege reduziert die Krankenhausabhängigkeit. Die Investitionen in private vaskuläre Kliniken in städtischen Regionen zu steigern, ist eine Expansion. Technologische Fortschritte in kompakten EVLT- und RFA-Systemen verbessern die Effizienz der Klinik. Kürzere Erholungszeiten und reduzierte Verfahrenskosten erhöhen die Patientenzufriedenheit. Die Ausweitung des Gesundheitszugangs in Schwellenländern ist eine weitere treibende Klinikdurchdringung. Darüber hinaus verbessert die Versicherungsdeckung für ambulante Gefäßverfahren die Adoptionsraten. Insgesamt werden Kliniken im Endovenous Ablation Devices-Markt zum am schnellsten wachsenden Segment.

Von der Technik

Auf Basis der Technik wird der globale Endovenous Ablation Devices-Markt in Endovenous Laser Ablation Therapy (EVLT) Devices, Radiofrequenz Ablation (RFA) Devices und Non-Thermal Non-Tumescent (NTNT) Devices segmentiert. Das Segment EVLT Devices dominierte den Markt mit einem Umsatzanteil von 43.18% im Jahr 2025, aufgrund seiner hohen klinischen Wirksamkeit, starkem Sicherheitsprofil und einer weit verbreiteten Übernahme in Krankenhäusern und Spezialkliniken. EVLT bietet minimal invasive Behandlung mit reduzierter Erholungszeit und hohen Erfolgsraten über 90% bei Krampfadern Verschlussverfahren. Die zunehmende Vorliebe für laserbasierte Ablationssysteme unter Gefäßchirurgen trägt zur Segmentherrschaft bei. Die zunehmende Übernahme der ultraschallgeführten Laserfaserlieferung verbessert die Verfahrensgenauigkeit. Die weltweite Belastung der chronischen venösen Insuffizienz ist die weitere Nachfrage. Krankenhäuser erhöhen sich zunehmend auf fortgeschrittene EVLT-Plattformen für bessere Patientenergebnisse. Kontinuierliche technologische Fortschritte in Diodenlasersystemen erhöhen die Effizienz. Eine starke Rückerstattungsunterstützung in entwickelten Märkten erhöht die Adoption weiter. Das zunehmende Bewusstsein für minimal invasive Alternativen zur Chirurgie beschleunigt die Nachfrage. Die Ausweitung der ambulanten Gefäßbehandlungszentren trägt ebenfalls zur EVLT-Domäne bei. Insgesamt bleibt EVLT die am weitesten verbreitete Technologie auf dem Markt.

Das Segment NTNT Devices wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, das durch steigende Nachfrage nach nicht-thermischen und anästhesiefreien Behandlungsoptionen getrieben wird. NTNT-Technologien wie mechanochemische Ablation und Cyanacrylat-Verschluss gewinnen durch reduzierte Schmerzen und schnellere Erholung an Popularität. Die zunehmende Vorliebe für Verfahren, die das thermische Verletzungsrisiko beseitigen, unterstützt die Adoption. Diese Geräte eignen sich besonders für Patienten mit empfindlichen Venenbedingungen. Steigende ambulante Behandlungsvolumina erhöhen die NTNT-Auslastung. Die zunehmende klinische Akzeptanz von Leim-basierten Venenverschlusstechniken beschleunigt das Wachstum. Technologische Innovationen in katheterbasierten Liefersystemen verbessern die Verfahrenseffizienz. Die Ausweitung der Verfügbarkeit von NTNT-Geräten in ambulanten chirurgischen Zentren unterstützt die Marktdurchdringung. Physiker übernehmen zunehmend NTNT für komplexe Venenanatomie. Die Patientenpräferenz für minimal-invasive, schnell-wiederholende Lösungen steigt weltweit. Die wachsende Gesundheitsinfrastruktur in Schwellenländern erweitert den Zugang. Insgesamt stellt NTNT das am schnellsten wachsende Technologiesegment im Markt dar.

Global Endovenous Ablation Devices Markt Regionale Analyse

Nordamerika dominierte den Endovenous Ablation Devices-Markt und entfiel auf den größten Umsatzanteil von 38,26% im Jahr 2025, unterstützt durch fortgeschrittene vaskuläre Behandlungsinfrastruktur, hohe Einführung von minimalinvasiven Venen-Prozeduren und einen starken klinischen Schwerpunkt auf chronisch venösen Krankheitsmanagement. Die Region profitiert von einem gut ausgebauten Gesundheits-Ökosystem, einer weit verbreiteten Verfügbarkeit spezialisierter Gefäßkliniken und einem starken Erstattungsrahmen für endovenöse Verfahren. Die zunehmende Prävalenz von Krampfadern und die chronische venöse Insuffizienz über die alternde Bevölkerung treiben den Prozessbedarf deutlich. Die zunehmende Präferenz für minimalinvasive Technologien wie Endovenous Laser Ablation Therapy (EVLT) und Radiofrequenz Ablation (RFA) verstärkt die Marktdurchdringung. Eine hohe Akzeptanz bildgeführter und ultraschallgestützter Verfahren verbessert die klinischen Ergebnisse und die Verfahrensgenauigkeit. Die Präsenz führender Hersteller von Medizinprodukten und kontinuierliche Produktinnovation unterstützt das regionale Wachstum. Die zunehmende ambulante und ambulante Chirurgie-Zentralannahme reduziert die Krankenhausbelastung und verbessert die Zugänglichkeit der Behandlung. Starkes Arztbewusstsein und Trainingsprogramme beschleunigen die Aufnahme fortgeschrittener Ablationstechniken.

US Endovenous Ablation Devices Market Insight

Der US Endovenous Ablation Devices Markt ist ein starkes Wachstum durch hohe Prävalenz von chronisch venösen Insuffizienz, Krampfadern und zunehmende Nachfrage nach minimalinvasiven Gefäßbehandlungen. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Präsenz spezialisierter Gefäßkliniken und die hohe Einführung von EVLT- und RFA-Technologien treiben Markterweiterung. Die steigenden Fettleibigkeitsquoten und die alternde Bevölkerung tragen maßgeblich zur Krankheitslast und zur Behandlungsnachfrage bei. Die zunehmenden ambulanten Eingriffe in ambulanten chirurgischen Zentren verbessern die Zugänglichkeit und verringern die Abhängigkeit des Krankenhauses. Starke Rückzahlungsrichtlinien für minimalinvasive Venenbehandlungen unterstützen die Adoption. Technologische Fortschritte in Katheter- und Laserablationssystemen verbessern Verfahrensergebnisse. Die zunehmende Vorliebe für die selbtägigen Entlastungsverfahren ist die beschleunigte klinikbasierte Behandlung. Die Sensibilisierung für kosmetische und medizinische Vorteile von Venenbehandlungen erhöht den Patientenzufluss. Die Erweiterung des Netzwerks der Gefäßspezialisten verstärkt die Verfügbarkeit der Behandlung. Die steigenden Gesundheitsausgaben unterstützen das Marktwachstum weiter. Die Integration von Ultraschall-geführten Ablationstechniken verbessert die Präzision. Insgesamt sind die USA nach wie vor ein wichtiger Beitrag zu globalen Markteinnahmen.

Europa Endovenous Ablation Devices Market Insight

Der Markt für Endovenous Ablation Devices in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch eine starke Gesundheitsinfrastruktur, eine hohe Einführung minimalinvasiver Verfahren und ein zunehmendes Bewusstsein für das venöse Krankheitsmanagement verursacht wird. Der breite Einsatz von EVLT- und RFA-Technologien in Krankenhäusern und Spezialkliniken unterstützt die Markterweiterung. Günstige Erstattungsrahmen und standardisierte klinische Leitlinien fördern die Annahme endovenöser Verfahren. Die zunehmende geriatrische Bevölkerung nimmt zu chronischen venösen Erkrankungen. Das Wachstum in ambulanten chirurgischen Zentren verlagert Verfahren von ambulanten bis ambulanten Einstellungen. Die kontinuierliche Innovation in Laser- und Hochfrequenzsystemen verbessert die Sicherheit und Effizienz. Auch die zunehmende Nachfrage nach kosmetischen Venenbehandlungen unterstützt das Wachstum. Starke Präsenz von wichtigen Medizinproduktenherstellern erhöht die Produktverfügbarkeit. Die Erweiterung der privaten Gesundheitseinrichtungen erhöht den Zugang zu fortschrittlichen Behandlungen. Die Integration der Ultraschall-Bildgebung mit Ablationsgeräten verbessert die Verfahrensgenauigkeit. Hohes Patientenbewusstsein in Bezug auf minimalinvasive Optionen beschleunigt die Nachfrage. Insgesamt hält Europa weltweit eine starke und stabile Marktposition.

US Endovenous Ablation Devices Market Insight

Der US Endovenous Ablation Devices Markt erlebt ein stetiges Wachstum aufgrund der zunehmenden Prävalenz von Krampfadern und der steigenden Nachfrage nach minimalinvasiven Gefäßbehandlungen. Der National Health Service (NHS) übernimmt zunehmend EVLT- und RFA-Verfahren für eine kostengünstige Venenführung. Die zunehmende ambulante Behandlungspräferenz ist die Einführung von klinikbasierten Verfahren. Die Sensibilisierung für kosmetische und medizinische Vorteile von Venenbehandlungen unterstützt die Patientennachfrage. Die Erhöhung der Investitionen in die Infrastruktur der Gefäßpflege verbessert den Zugang zur Behandlung. Technologische Fortschritte in Laserablationssystemen erhöhen die Verfahrensergebnisse. Die Ausweitung privater vaskulärer Kliniken trägt zum Marktwachstum bei. Starke klinische Leitlinien, die minimal invasive Techniken unterstützen, nehmen zu. Die wachsende alternde Bevölkerung treibt die Krankheitsprävalenz weiter voran. Die Verfügbarkeit qualifizierter vaskulärer Spezialisten erhöht die Behandlungskapazität. Die zunehmende Vorliebe für die Entlastung der gleichen Tage verbessert die Effizienz. Insgesamt bleibt die U.K. ein wichtiger europäischer Markt.

Deutschland Endovenous Ablation Devices Market Insight

Der Deutschland Endovenous Ablation Devices-Markt wächst aufgrund einer starken Gesundheitsinfrastruktur und einer hohen Übernahme fortschrittlicher vaskulärer Behandlungstechnologien stetig. Krankenhäuser und Spezialkliniken nutzen zunehmend EVLT- und RFA-Systeme zur wirksamen Behandlung chronischer Veneninsuffizienz. Die Zunahme der geriatrischen Bevölkerung nimmt die Nachfrage nach vaskulären Interventionen zu. Starke Betonung auf klinische Effizienz und Patientensicherheit ist die Einführung minimalinvasiver Verfahren. Die Ausweitung der ambulanten Pflegeeinrichtungen unterstützt das Marktwachstum. Die Erhöhung der Gesundheitsausgaben verbessert den Zugang zu fortschrittlichen Behandlungen. Die technologische Innovation in Laser- und Hochfrequenzsystemen erhöht die Verfahrensgenauigkeit. Das wachsende Bewusstsein für die frühe Behandlung venöser Krankheiten erhöht die Nachfrage. Starke Präsenz von Medizinproduktenherstellern unterstützt die Produktverfügbarkeit. Die Integration von bildgebenden Technologien mit Ablationsgeräten verbessert die Ergebnisse. Die Erhöhung der Trainingsprogramme für vaskuläre Spezialisten verstärken die klinischen Fähigkeiten. Insgesamt bleibt Deutschland ein wichtiger Beitrag zum europäischen Marktwachstum.

Asien-Pazifik Endovenous Ablation Devices Market Insight

Der asiatisch-pazifische Endovenous Ablation Devices-Markt wird erwartet, dass schnelles Wachstum, angetrieben durch die zunehmende Prävalenz venöser Störungen, die Ausweitung der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für minimalinvasive Behandlungen. Länder wie China, Indien und Japan investieren stark in vaskuläre Pflegeeinrichtungen und ambulante Behandlungszentren. Die wachsende Bevölkerung der Mittelklasse und steigende Gesundheitsausgaben erhöhen die Nachfrage nach fortschrittlichen medizinischen Verfahren. Die zunehmende Einführung von EVLT- und RFA-Technologien in städtischen Krankenhäusern unterstützt die Markterweiterung. Die Zunahme der geriatrischen Bevölkerung nimmt deutlich zu. Die Erweiterung der privaten Gesundheitsdienstleister verbessert die Zugänglichkeit. Das zunehmende Bewusstsein für die frühe Diagnose und Behandlung von Krampfadern führt zu Patientenbesuchen. Technologische Fortschritte bei tragbaren und kostengünstigen Ablationsgeräten unterstützen die Annahme. Der zunehmende medizinische Tourismus in Ländern wie Indien trägt zum Wachstum bei. Regierungsinitiativen zur Verbesserung des Gesundheitszugangs stärken die Infrastruktur. Die steigende Anzahl an Spezial-Vakuumkliniken erweitert die Verfügbarkeit der Behandlung. Insgesamt tritt Asia-Pacific als am schnellsten wachsender regionaler Markt auf.

Japan Endovenous Ablation Devices Market Insight

Der Japan Endovenous Ablation Devices-Markt zeigt durch eine hohe Prävalenz venöser Störungen und eine starke Entwicklung des Gesundheitssystems ein konsistentes Wachstum. Die zunehmende Übernahme minimalinvasiver Gefäßverfahren unterstützt die Nachfrage nach EVLT- und RFA-Geräten. Die Alterung der Bevölkerung trägt wesentlich zur Krankheitslast bei. Krankenhäuser und Spezialkliniken übernehmen zunehmend fortschrittliche Ablationstechnologien. Starker Fokus auf Patientensicherheit und Verfahrensgenauigkeit ist die Einführung der Technologie. Die Sensibilisierung für die frühe Behandlung venöser Krankheiten erhöht die Nachfrage. Die Ausweitung der ambulanten Pflegedienste verbessert die Zugänglichkeit der Behandlung. Die technologische Innovation in Lasersystemen verbessert die klinische Effizienz. Die Integration von Abbildungs- und Navigationssystemen verbessert die Genauigkeit. Starke Präsenz fortgeschrittener Gesundheitseinrichtungen unterstützt die Adoption. Die Erhöhung der Investitionen in die vaskuläre Pflegeinfrastruktur verstärkt das Marktwachstum. Insgesamt ist Japan weiterhin ein stabiler und fortgeschrittener Markt.

China Endovenous Ablation Devices Market Insight

Der China Endovenous Ablation Devices-Markt wächst aufgrund der zunehmenden Prävalenz venöser Krankheiten, der Ausweitung der Gesundheitsinfrastruktur und des zunehmenden Bewusstseins für minimalinvasive Behandlungen rapide. Die rasche Urbanisierung und die alternde Bevölkerung erhöhen den Krankheitsfall deutlich. Krankenhäuser und Kliniken übernehmen zunehmend EVLT- und RFA-Technologien. Reformen der staatlichen Gesundheitsversorgung verbessern den Zugang zu Gefäßbehandlungen. Die Steigerung der Gesundheitsausgaben unterstützt die Markterweiterung. Die zunehmende Anzahl von Spezialkliniken und ambulanten Zentren ist die Annahme. Technologische Fortschritte in Ablationssystemen verbessern die Verfahrenseffizienz. Die wachsende Nachfrage nach kosmetischen und medizinischen Venenbehandlungen erhöht den Patientenzufluss. Die Ausweitung der privaten Gesundheitsdienstleister verstärkt die Marktdurchdringung. Die zunehmende Ausbildung von Gefäßspezialisten verbessert die Verfügbarkeit der Behandlung. Sensibilisierungskampagnen zur Gefäßgesundheit unterstützen die Frühdiagnose. Insgesamt ist China weltweit ein wichtiger Wachstumsmarkt.

Global Endovenous Ablation Devices Marktanteil

Die Endovenous Ablation Devices-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Abbott Laboratories (USA)

- Medtronic plc (Irland)

- AngioDynamics, Inc. (USA)

- Boston Scientific Corporation (USA)

- Biolitec AG (Deutschland)

- VT Laser (US)

- Medilas (Deutschland)

- Alma Laser (Israel)

- LeMaitre Vascular, Inc. (USA)

- teleflex Incorporated (US)

- CONMED Corporation (USA)

- Sciton, Inc. (USA)

- Trimedyne, Inc. (USA)

- Lasertechnik (U.K.)

- SoracteLite (Italien)

- Varixio Medizinische Systeme (Europa)

- BTL Industries (Tschechische Republik)

- Quanta System S.p.A. (Italien)

- Dornier MedTech (Deutschland)

- Alma Medical (Israel)

- Stille AB (Schweden)

- Merit Medical Systems, Inc. (USA)

- Cook Medical (USA)

- Spectranetics Corporation (USA)

- AngioCare BV (Niederlands)

- NeoLaser Ltd. (Israel)

- Eufoton S.r.l. (Italien)

- EndoVenous Systems (US)

- Laseroptek Co., Ltd (Südkorea)

- Vascular Solutions (USA)

- Medtronic Vascular (USA)

- BIOLASE, Inc. (USA)

- Clarius Mobile Health (Kanada)

- Fogarty Medical (USA)

- Syneron Medical Ltd. (Israel)

- Zoll Medical Corporation (USA)

Neueste Entwicklungen im globalen Endovenous Ablation Devices Market

- Im Juli 2021 kündigte AngioDynamics, Inc. die Akquisition des Camaro Support Catheter Assets von QX Medical, die Stärkung seines vaskulären Interventionsportfolios und die Erweiterung seiner Präsenz in minimalinvasiven venösen Behandlungstechnologien an. Die Akquisition zielte darauf ab, die endovenösen und peripheren vaskulären Lösungen des Unternehmens zu verbessern und eine breitere Einführung von Katheter-basierten Therapien im chronischen venösen Krankheitsmanagement zu unterstützen.

- Im März 2022, die Gesellschaft für Gefäßchirurgie (SVS), American Venous Forum (AVF), und American Vein und Lymphatic Society (AVLS) gemeinsam aktualisierte klinische Praxis Richtlinien empfehlen endovenous thermische Ablation Techniken wie EVLT und RFA als Erstbehandlungen für symptomatische Varikose Venen. Diese aktualisierten Leitlinien haben die klinische Akzeptanz von minimalinvasiven Ablationsverfahren gegenüber herkömmlichen Venen Stripping-Methoden deutlich gestärkt, die Marktakzeptanz weltweit beschleunigt

- Im März 2023 betonte Medtronic die weitere Erweiterung seiner VenaSeal Closure System Adoption, eine nicht-thermische, nicht-tumescent endovenous Ablation Technologie, die einen medizinischen Klebstoff verwendet, um kranke Venen zu schließen. Das System konnte durch reduzierte Schmerzen, schnellere Erholung und Beseitigung von thermischen Verletzungsrisiken eine zunehmende klinische Traktion erreichen und unterstützte eine breitere Aufnahme von Venenverschlusstechnologien der nächsten Generation

- Im Januar 2024 kündigte Boston Scientific regulatorische Fortschritte und Portfolioerweiterung in Hochfrequenz-Ablationssystemen mit erweiterten bildgebenden und katheterbasierten Liefersteigerungen an. Diese Entwicklungen verbesserten die Verfahrensgenauigkeit und die Sicherheitsergebnisse bei endovenösen Venenablationsverfahren und verstärkten die Verschiebung auf bildgeführte minimalinvasive Gefäßbehandlungen

- Im Mai 2026 berichtete InVera Medical 12-monatige klinische Testergebnisse für sein infusionsbasiertes venöses Behandlungsgerät, das die Venenverschluss-Erfolgsraten von ca. 90% bei Pilotpatienten zeigt. Die Ergebnisse zeigten die zunehmende Innovation in nicht-thermischen und alternativen Ablationsansätzen für das chronische venöse Krankheitsmanagement und widerspiegelten die anhaltende R&D-Momente im endovenösen Behandlungsraum

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.