Global Ent Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.32 Billion

USD

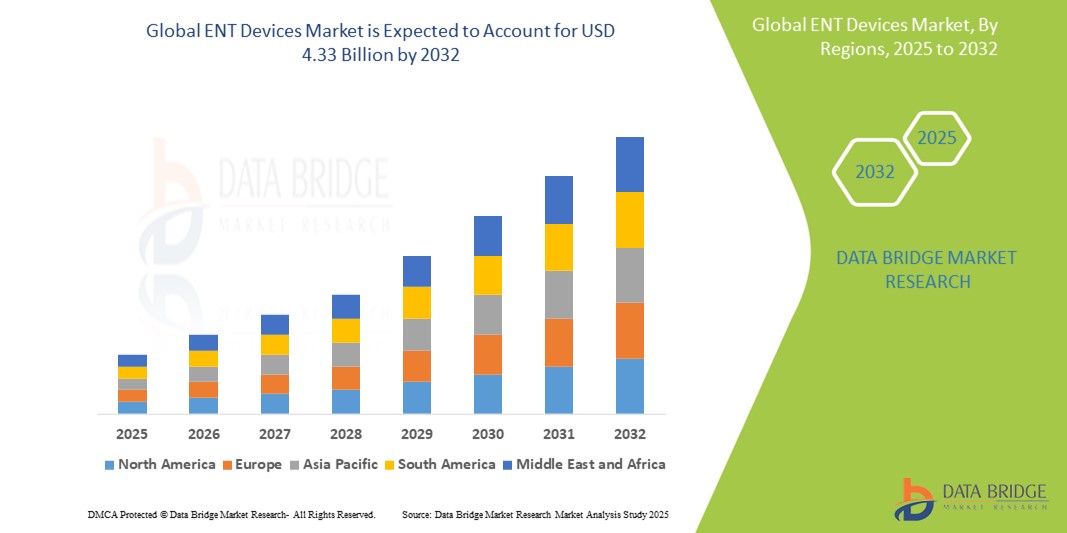

4.33 Billion

2024

2032

USD

2.32 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.32 Billion | |

| USD 4.33 Billion | |

| % | |

|

Globale Marktsegmentierung für HNO-Geräte nach Verfahrenstyp (Tonsillektomie und Adenoidektomie, Paukenröhrcheneinführung, Septumplastik, Nasenmuschelverkleinerung, Nasenbluten und Kehlkopf), Produkt (diagnostische HNO-Geräte, chirurgische HNO-Geräte, Hörgeräte, Hörimplantate und Nasenschienen), Endbenutzer (HNO-Kliniken, Krankenhäuser, ambulante Einrichtungen und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und Online-Verkauf) – Branchentrends und Prognose bis 2032

Marktgröße für HNO-Geräte

- Der globale Markt für HNO-Geräte wird im Jahr 2024 auf 2,32 Milliarden US-Dollar geschätzt und soll bis 2032 4,33 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 8,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von HNO-Erkrankungen, insbesondere Hörverlust, vorangetrieben, die durch Faktoren wie die wachsende geriatrische Bevölkerung und Umwelteinflüsse bedingt ist.

- · Darüber hinaus beschleunigt die steigende Nachfrage der Verbraucher nach fortschrittlichen und minimalinvasiven HNO-Verfahren, gepaart mit kontinuierlichen technologischen Fortschritten bei Diagnose- und Operationsgeräten, die Einführung von HNO-Lösungen und fördert damit das Wachstum der Branche erheblich.

Marktanalyse für HNO-Geräte

- HNO-Geräte, die ein breites Spektrum an diagnostischen, chirurgischen und therapeutischen Instrumenten für Hals-Nasen-Ohren-Erkrankungen umfassen, sind von entscheidender Bedeutung, um der zunehmenden globalen Belastung durch HNO-Erkrankungen zu begegnen und die Behandlungsergebnisse der Patienten durch fortschrittliche medizinische Eingriffe zu verbessern.

- Die steigende Nachfrage nach HNO-Geräten wird vor allem durch die zunehmende Verbreitung von Hörverlust und anderen HNO-bezogenen Erkrankungen, eine schnell alternde Weltbevölkerung und die zunehmende Präferenz für minimalinvasive chirurgische Eingriffe mit schnelleren Genesungszeiten und weniger Komplikationen angetrieben.

- Nordamerika dominiert den Markt für HNO-Geräte mit dem größten Umsatzanteil von 35,49 % im Jahr 2024. Der Markt zeichnet sich durch eine hohe Prävalenz von HNO-Erkrankungen, eine gut ausgebaute Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und erhebliche Investitionen in Forschung und Entwicklung durch wichtige Branchenakteure aus. Insbesondere die USA halten in dieser Region aufgrund technologischer Fortschritte und zahlreicher Produktzulassungen einen erheblichen Anteil.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für HNO-Geräte sein. Grund dafür sind die zunehmende Urbanisierung, steigende Gesundheitsausgaben, ein großer Patientenstamm und ein wachsendes Bewusstsein für HNO-Erkrankungen, gepaart mit technologischen Innovationen und einem unterstützenden regulatorischen Umfeld.

- Das Segment Hörgeräte dominiert den Markt für HNO-Geräte mit einem Marktanteil von 31,11 % im Jahr 2024, was auf die weltweit hohe Verbreitung von Hörschäden und die kontinuierliche Weiterentwicklung der Hörgerätetechnologie, einschließlich intelligenter und KI-integrierter Geräte, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für HNO-Geräte

|

Eigenschaften |

Wichtige Markteinblicke für HNO-Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für HNO-Geräte

„Verbesserte Präzision und Effizienz durch KI und Roboterintegration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für HNO-Geräte ist die zunehmende Integration von künstlicher Intelligenz ( KI) und robotergestützten chirurgischen Systemen. Diese Technologiefusion verbessert die diagnostische Präzision, die chirurgische Genauigkeit und die Gesamtergebnisse bei HNO-Operationen erheblich.

- Beispielsweise ermöglichen KI-gestützte Diagnosetools eine präzisere und schnellere Erkennung von Erkrankungen wie Kehlkopfkrebs und Mittelohrentzündungen durch die hochpräzise Analyse medizinischer Bilder und Patientendaten. Ebenso werden roboterassistierte chirurgische Systeme wie das da Vinci-Chirurgiesystem zunehmend bei komplexen Kopf- und Halsoperationen eingesetzt. Sie bieten Chirurgen verbesserte Kontrolle, größere Fingerfertigkeit auf engstem Raum und minimale Gewebeschäden.

- Die KI-Integration in HNO-Geräte erstreckt sich auch auf Hörgeräte. KI-gestützte Geräte können die Präferenzen des Benutzers erlernen und sich in Echtzeit an unterschiedliche akustische Umgebungen anpassen, Hintergrundgeräusche filtern und die Sprachverständlichkeit verbessern. Dies führt zu einem personalisierteren und effektiveren Hörerlebnis. Darüber hinaus wird KI für prädiktive Analysen, die Identifizierung von Patienten mit einem Risiko für bestimmte HNO-Erkrankungen und die Optimierung von Behandlungsplänen erforscht.

- Die nahtlose Integration dieser fortschrittlichen Technologien in bestehende HNO-Workflows ermöglicht effizientere und optimierte klinische Prozesse. Durch verbesserte Visualisierung, Navigation und Datenanalyse können Gesundheitsdienstleister fundiertere Entscheidungen treffen, wodurch Operationsrisiken reduziert und die Genesungszeit verkürzt werden kann.

- Dieser Trend zu intelligenteren, präziseren und vernetzten HNO-Geräten verändert die Patientenversorgung und die Behandlungsparadigmen grundlegend. Daher investieren Unternehmen massiv in Forschung und Entwicklung, um KI-gestützte Diagnoseplattformen, robotergestützte chirurgische Instrumente und intelligente Hörlösungen zu entwickeln. Ziel ist es, bessere klinische Ergebnisse zu erzielen und die Lebensqualität der Patienten zu verbessern.

- Die Nachfrage nach HNO-Geräten, die durch KI und Roboterintegration eine höhere Präzision und Effizienz bieten, wächst im gesamten Gesundheitswesen rasant, da Ärzte zunehmend fortschrittlichen, weniger invasiven und effektiveren Behandlungsoptionen den Vorzug geben.

Marktdynamik für HNO-Geräte

Treiber

„Steigender Bedarf aufgrund der steigenden Prävalenz von HNO-Erkrankungen und der alternden Bevölkerung“

- Die weltweit zunehmende Verbreitung verschiedener Hals-Nasen-Ohren-Erkrankungen (HNO) in Verbindung mit einer schnell wachsenden geriatrischen Bevölkerung ist ein wesentlicher Treiber für die erhöhte Nachfrage nach HNO-Geräten.

- Die Weltgesundheitsorganisation (WHO) weist beispielsweise auf die weit verbreitete Schwerhörigkeit hin, die überproportional ältere Menschen betrifft. Dieser demografische Wandel erhöht naturgemäß die Nachfrage nach Diagnoseinstrumenten und Therapiegeräten wie Hörgeräten und Cochlea-Implantaten. Ebenso nehmen Erkrankungen wie chronische Sinusitis , allergische Rhinitis und obstruktive Schlafapnoe aufgrund von Lebensstilfaktoren und Umweltveränderungen zu und erfordern häufigere Diagnosen und Eingriffe mit speziellen HNO-Geräten.

- Da sich die Betroffenen dieser Erkrankungen immer mehr bewusst werden und rechtzeitig eine Behandlung suchen, bieten HNO-Geräte fortschrittliche Lösungen, die von präziser diagnostischer Bildgebung bis hin zu minimalinvasiven chirurgischen Instrumenten reichen. Diese Instrumente ermöglichen eine frühere Erkennung, genauere Diagnosen und weniger invasive Behandlungen und bieten damit überzeugende Vorteile gegenüber herkömmlichen Methoden.

- Darüber hinaus sind der Komfort fortschrittlicher Technologien, die den Patientenkomfort verbessern und die Genesungszeiten verkürzen, wie z. B. kleinere Endoskope und integrierte chirurgische Systeme, Schlüsselfaktoren für die Einführung von HNO-Geräten in Krankenhäusern, HNO-Kliniken und ambulanten chirurgischen Zentren.

- Die anhaltenden Bemühungen von Gesundheitsdienstleistern und Regierungen, den Zugang zur HNO-Versorgung zu verbessern und das Bewusstsein für die Früherkennung zu schärfen, tragen weiter zum Marktwachstum bei

Einschränkung/Herausforderung

„Hohe Kosten für fortschrittliche Geräte und regulatorische Komplexität“

- Bedenken hinsichtlich der hohen Anschaffungskosten moderner HNO-Geräte stellen eine erhebliche Hürde für eine breitere Marktdurchdringung dar. Diese Geräte, darunter robotergestützte Operationssysteme und hochpräzise Diagnoseinstrumente, verursachen erhebliche Forschungs-, Entwicklungs- und Herstellungskosten.

- Beispielsweise stellen fortschrittliche Cochlea-Implantate oder KI-gesteuerte Diagnoseplattformen erhebliche Kapitalinvestitionen für Gesundheitsdienstleister dar, was ihre Zugänglichkeit einschränkt, insbesondere in Entwicklungsregionen oder für Einrichtungen mit Budgetbeschränkungen.

- Die Bewältigung dieser Kostenprobleme durch Skaleneffekte und die Entwicklung kostengünstigerer Lösungen ist entscheidend für eine breitere Akzeptanz. Unternehmen konzentrieren sich auf die Herstellung kostengünstigerer und dennoch effektiverer Diagnose- und Therapiegeräte.

- Darüber hinaus stellen die komplexen und langwierigen behördlichen Zulassungsverfahren für Medizinprodukte, insbesondere für neuartige HNO-Technologien, erhebliche Hürden dar. Diese strengen Anforderungen bedeuten einen erheblichen Zeit- und Kostenaufwand für die Produktentwicklung und Markteinführung.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung erschwinglicherer HNO-Geräte und rationalisierter, aber dennoch robuster Regulierungswege wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für HNO-Geräte

Der Markt ist nach Verfahrenstyp, Produkt, Endbenutzer und Vertriebskanal segmentiert.

- Nach Verfahrenstyp

Der globale Markt für HNO-Geräte ist nach Eingriffsart in Tonsillektomie und Adenoidektomie, Paukenröhrcheneinlage, Septumplastik, Nasenmuschelverkleinerung, Epistaxis und Kehlkopfoperationen unterteilt. Das Segment Tonsillektomie und Adenoidektomie wird voraussichtlich 2024 den größten Marktanteil halten. Dies ist vor allem auf die hohe Prävalenz von Mandelentzündung und Adenoidhypertrophie, insbesondere bei Kindern, und die etablierte Natur dieser Verfahren als gängige HNO-Operation zurückzuführen. Der Markt verzeichnet zudem eine anhaltende Nachfrage nach Geräten, die weniger invasive Techniken und eine schnellere Genesung der Patienten bei diesen häufigen Operationen ermöglichen.

Das Segment der Septumplastik wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Diese Beschleunigung wird durch die zunehmende Verbreitung von Nasenscheidewandverkrümmungen, die Atembeschwerden verursachen, und die zunehmende Präferenz der Patienten für eine chirurgische Korrektur vorangetrieben. Fortschritte bei endoskopischen Techniken und den dazugehörigen Instrumenten, die zu verbesserter chirurgischer Präzision und kürzeren Genesungszeiten führen, treiben das Wachstum dieses Segments weiter voran.

- Nach Produkt

Der globale Markt für HNO-Geräte ist produktbezogen in diagnostische HNO-Geräte, chirurgische HNO-Geräte, Hörgeräte, Hörimplantate und Nasenschienen unterteilt. Das Hörgerätesegment dominiert den Markt mit dem größten Umsatzanteil im Jahr 2024. Diese Dominanz ist vor allem auf die weltweit zunehmende Verbreitung von Hörverlust, insbesondere bei der alternden Bevölkerung, und den kontinuierlichen technologischen Fortschritt bei der Hörgerätefunktionalität zurückzuführen, darunter intelligente Funktionen, verbesserte Klangverarbeitung und Konnektivitätsoptionen. Der Markt verzeichnet zudem eine starke Nachfrage nach Hörgeräten aufgrund des gestiegenen Verbraucherbewusstseins und günstiger Erstattungsrichtlinien in vielen Regionen.

Im Segment der chirurgischen HNO-Geräte wird mit einer erheblichen Wachstumsrate gerechnet. Grund hierfür sind die steigende Zahl von HNO-Erkrankungen, die einen chirurgischen Eingriff erfordern, sowie die anhaltenden Innovationen bei chirurgischen Instrumenten, insbesondere solchen, die weniger invasive und präzisere Verfahren ermöglichen.

- Nach Endbenutzer

Der globale Markt für HNO-Geräte ist nach Endnutzern in HNO-Kliniken, Krankenhäuser, ambulante Einrichtungen und weitere Bereiche unterteilt. Das Krankenhaussegment hatte 2024 den größten Marktanteil. Diese Dominanz ist darauf zurückzuführen, dass Krankenhäuser die wichtigsten Einrichtungen für ein umfassendes Spektrum an diagnostischen, chirurgischen und therapeutischen Verfahren in der HNO sind. Sie verfügen über eine moderne Infrastruktur und spezialisiertes medizinisches Fachpersonal und sind daher zentral für die Behandlung komplexer HNO-Erkrankungen und Notfälle. Der Markt verzeichnet auch eine starke Nachfrage seitens der Krankenhäuser aufgrund der steigenden Anzahl durchgeführter HNO-Operationen und des Bedarfs an hochwertigen Diagnosegeräten.

Im Segment der HNO-Kliniken wird ein deutliches Wachstum erwartet, das durch Fortschritte bei klinischen Diagnoseinstrumenten und eine zunehmende Präferenz der Patienten für spezialisierte ambulante Behandlungseinrichtungen aufgrund der Bequemlichkeit und der oft geringeren Kosten für Routineuntersuchungen und kleinere Eingriffe vorangetrieben wird.

- Nach Vertriebskanal

Der globale Markt für HNO-Geräte ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und Online-Verkäufe unterteilt. Das Direktausschreibungssegment dürfte einen erheblichen Marktanteil halten, angetrieben durch die großvolumige Beschaffung teurer und spezialisierter HNO-Geräte durch Krankenhäuser, staatliche Gesundheitsprogramme und große medizinische Einrichtungen im Rahmen wettbewerblicher Ausschreibungen. Direktausschreibungen beinhalten häufig Großeinkäufe und langfristige Verträge.

Im Einzelhandel wird ein starkes Wachstum erwartet. Dies wird durch den zunehmenden Zugang der Verbraucher zu Apotheken und spezialisierten Sanitätshäusern vorangetrieben.

Regionale Analyse des Marktes für HNO-Geräte

- Nordamerika dominiert den Markt für HNO-Geräte mit dem größten Umsatzanteil von 35,49 % im Jahr 2024, was auf die hohe Prävalenz von HNO-Erkrankungen, eine gut ausgebaute Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und erhebliche Investitionen in Forschung und Entwicklung durch wichtige Akteure der Branche zurückzuführen ist.

- Verbraucher und Gesundheitsdienstleister in der Region schätzen die hochmodernen diagnostischen und chirurgischen Möglichkeiten, die moderne HNO-Geräte bieten, sowie die günstigen Erstattungsrichtlinien, die die Einführung innovativer Technologien wie robotergestützter Endoskope und Hörgeräte der nächsten Generation unterstützen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, eine technikaffine Bevölkerung und die Präsenz bedeutender nationaler und internationaler Branchenakteure unterstützt, die kontinuierlich in Forschung und Entwicklung investieren und so Nordamerikas Position als führendes Land im Bereich der privaten und gewerblichen Nutzung von HNO-Geräten festigen.

Markteinblick in die USA für HNO-Geräte

Der US-Markt für HNO-Geräte erzielte 2024 den größten Umsatzanteil. Dies ist auf die hohe Prävalenz von HNO-Erkrankungen, die fortschrittliche Gesundheitsinfrastruktur und die schnelle Verbreitung innovativer Medizinprodukte zurückzuführen. Verbraucher und Gesundheitsdienstleister legen zunehmend Wert auf den Einsatz fortschrittlicher Diagnoseinstrumente und chirurgischer Systeme, da der Fokus auf verbesserten Patientenergebnissen und minimalinvasiven Eingriffen liegt. Die starke Nachfrage nach technologisch fortschrittlichen Hörgeräten und Implantaten, gepaart mit erheblichen Investitionen in Forschung und Entwicklung durch wichtige Akteure, treibt die HNO-Gerätebranche weiter voran. Darüber hinaus tragen die zunehmende Integration digitaler Gesundheitstechnologien und günstige Erstattungsrichtlinien maßgeblich zum Marktwachstum bei.

Markteinblick für HNO-Geräte in Europa

Der europäische Markt für HNO-Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund der zunehmenden Zahl von Hörverlusten, chronischer Sinusitis und anderen HNO-Erkrankungen, insbesondere in der alternden Bevölkerung. Strenge regulatorische Rahmenbedingungen gewährleisten hochwertige Geräte, fördern das Vertrauen und fördern die Akzeptanz. Auch die europäischen Gesundheitssysteme setzen zunehmend fortschrittliche diagnostische und chirurgische HNO-Geräte ein, um die Behandlungseffizienz und die Patientenversorgung zu verbessern. Die Region verzeichnet ein deutliches Wachstum in Krankenhäusern und HNO-Kliniken, mit steigender Nachfrage nach innovativen Lösungen für Diagnose und Behandlung.

Markteinblick in Großbritannien für HNO-Geräte

Der britische Markt für HNO-Geräte wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Grund hierfür sind die steigende Zahl von Hörverlusten (von denen rund 11 Millionen Menschen betroffen sind, bis 2035 werden voraussichtlich 13 Millionen ansteigen) und der Wunsch nach höherer Präzision und weniger invasiven Verfahren. Darüber hinaus fördern Bedenken hinsichtlich der Belastung des Gesundheitssystems durch HNO-Erkrankungen Investitionen in fortschrittliche Diagnose- und Behandlungslösungen. Die gut ausgebaute britische Gesundheitsinfrastruktur, gepaart mit technologischen Fortschritten bei digitalen Hörgeräten und minimalinvasiver Chirurgie, dürfte das Marktwachstum weiter ankurbeln.

Markteinblick für HNO-Geräte in Deutschland

Der deutsche Markt für HNO-Geräte wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate (ca. 6,593 % von 2025 bis 2035) wachsen, angetrieben durch das zunehmende Bewusstsein für HNO-Gesundheit und die Nachfrage nach technologisch fortschrittlichen, patientenorientierten Lösungen. Die robuste deutsche Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf Innovation und hochwertiger Medizintechnik, fördert den Einsatz fortschrittlicher HNO-Geräte, insbesondere in Krankenhäusern und Fachkliniken. Die Integration modernster Diagnose- und Operationssysteme gewinnt zunehmend an Bedeutung, wobei präzise, effektive und patientenfreundliche Lösungen, die den lokalen Gesundheitserwartungen entsprechen, stark bevorzugt werden.

Markteinblicke für HNO-Geräte im asiatisch-pazifischen Raum

Der Markt für HNO-Geräte im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,72 % wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Der wachsende Wunsch der Region nach einer Verbesserung der Gesundheitsinfrastruktur, unterstützt durch staatliche Initiativen zur Förderung der Digitalisierung und einer barrierefreien Gesundheitsversorgung, treibt die Einführung von HNO-Geräten voran. Da sich die Region Asien-Pazifik zu einem bedeutenden Produktionsstandort für Medizinprodukte entwickelt, werden fortschrittliche HNO-Lösungen für einen breiteren Patientenkreis erschwinglich und zugänglich.

Markteinblick in Japan für HNO-Geräte

Der japanische Markt für HNO-Geräte gewinnt an Dynamik. Dies ist auf die hochtechnologische Gesundheitskultur des Landes, die schnell alternde Bevölkerung (die zu einer erhöhten Prävalenz von Hörverlust und anderen altersbedingten HNO-Erkrankungen führt) und die starke Nachfrage nach fortschrittlicher Diagnostik und Behandlungskomfort zurückzuführen. Der japanische Markt legt großen Wert auf Präzision und Qualität, und die zunehmende Anzahl technologisch fortschrittlicher medizinischer Einrichtungen treibt die Einführung von HNO-Geräten voran. Die Integration fortschrittlicher Bildgebungs- und chirurgischer Navigationssysteme mit anderen medizinischen Technologien treibt das Wachstum voran.

Markteinblick für HNO-Geräte in Indien

Der indische Markt für HNO-Geräte erzielte einen erheblichen Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Akzeptanz von Gesundheitstechnologien zurückzuführen ist. Indien ist ein schnell wachsender Markt für Medizinprodukte, und HNO-Geräte erfreuen sich in Krankenhäusern und Fachkliniken zunehmender Beliebtheit. Die Bemühungen der Regierung, den Zugang zur Gesundheitsversorgung und die Infrastruktur zu verbessern, gepaart mit der Verfügbarkeit zunehmend erschwinglicher HNO-Geräte und einer wachsenden inländischen Produktionsbasis, sind wichtige Faktoren, die den indischen Markt ankurbeln.

Marktanteil von HNO-Geräten

Die HNO-Gerätebranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cochlear Ltd. (Australien)

- Sonova (Schweiz)

- GN Store Nord A/S (Dänemark)

- Demant A/S (Dänemark)

- Medtronic (Irland)

- Stryker Corporation (USA)

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Smith+Nephew (Großbritannien)

- Hoya Corporation (Japan)

- Boston Scientific Corporation (USA)

- Integra LifeSciences Corporation (USA)

- Acclarent, Inc. (USA)

- WS Audiologie (Dänemark)

- Amplifon (Italien)

- ResMed (USA)

- Natus Medical Incorporated (USA)

- Atos Medical (Schweden)

- Bien-Air Medical Technologies (Schweiz)

- Baxter (USA)

Neueste Entwicklungen auf dem globalen Markt für HNO-Geräte

- Im April 2025 stellte MED-EL Medical Electronics offiziell seinen SONNET 3 Audioprozessor mit integrierten Direktstreaming-Funktionen vor. Damit können Nutzer Audio von kompatiblen Android- und iPhone-Geräten, Smart-TVs und digitalen Mediaplayern über Bluetooth Low Energy direkt auf ihre Cochlea-Implantate streamen.

- Im Mai 2024 schloss Cochlear Limited die Übernahme des Cochlea-Implantat-Geschäfts von Oticon Medical von Demant ab. Dieser strategische Schritt zielt darauf ab, die Marktposition von Cochlear zu stärken und die kontinuierliche Unterstützung bestehender Oticon Medical-Nutzer sicherzustellen.

- Im November 2023 startete GN Hearing in Zusammenarbeit mit Soundly und dem Künstler Design Cells die digitale Kunstkampagne „Inside the Ear“. Ziel dieser Initiative ist es, das Bewusstsein für Hörgesundheit zu stärken und Hörverlust mithilfe ansprechender Animationsvideos zu entmystifizieren.

- Im Mai 2023 gab Olympus die FDA-Zulassung für sein neues Endoskopiesystem EVIS X1 bekannt. Dieses System bietet erweiterte Bildgebungsfunktionen für gastrointestinale Untersuchungen, was durch verbesserte Visualisierung direkt der HNO-Diagnostik und minimalinvasiven chirurgischen Eingriffen zugutekommt.

- Im Februar 2023 übernahm KARL STORZ, ein führendes Medizintechnikunternehmen, das irische Medizintechnikunternehmen AventaMed DAC. Ziel dieser Akquisition war die Erweiterung des HNO-Produktportfolios von KARL STORZ um das innovative Solo+ TTD-Gerät von AventaMed, das Tympanostomie-Verfahren verbessert.

- Im November 2022 erhielt Cochlear Limited die US-amerikanische FDA-Zulassung für seinen Nucleus 8 Soundprozessor. Dieses Gerät gilt als der kleinste und leichteste Hinter-dem-Ohr-Cochlea-Implantat-Soundprozessor und als der erste, der direkte Audioverbindungen mit der Bluetooth LE Audiotechnologie der nächsten Generation ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR HNO-GERÄTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Zunehmende Prävalenz von HNO-Erkrankungen

5.1.2 WACHSENDE ÄLTEREN BEVÖLKERUNG

5.1.3 STEIGENDE RÜCKERSTATTUNGSENTWICKLUNGEN

5.1.4 Wachsende Nachfrage nach minimalinvasiven Eingriffen

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHE ANFANGSKOSTEN FÜR HNO-LASERGERÄTE

5.2.2 Komplikationen und Risiken bei HNO-Eingriffen

5.3 CHANCEN

5.3.1 Anstieg der Eingriffszahlen in der HNO-Behandlung

5.3.2 STRATEGISCHE PARTNERSCHAFTEN UND KOOPERATIONEN IN DER HNO-GERÄTEINDUSTRIE

5.3.3 Kontinuierliche technologische Weiterentwicklung in der HNO-Heilkunde

5.4 HERAUSFORDERUNGEN

5.4.1 MANGEL AN QUALIFIZIERTEN UND ZERTIFIZIERTEN FACHKRÄFTEN IN ENTWICKLUNGSLÄNDERN

5.4.2 PRÄSENZ ZAHLREICHER AKTEURE AUF DEM MARKT

6 GLOBALER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSTYP

6.1 ÜBERBLICK

6.2 Tonsillektomie und Adenoidektomie

6.2.1 ANGETRIEBENE INSTRUMENTE

6.2.2 Elektrokauterisationsgeräte

6.2.3 RADIOFREQUENZ-SENSOR

6.2.4 KALTER STAHL

6.3 Einführen eines Paukenröhrchens

6.4 Septumplastik

6.4.1 Septumklammergerät

6.4.2 ANDERE MODALITÄTEN/NÄHTE

6.5 Nasenmuschelverkleinerung

6.5.1 RADIOFREQUENZ-SENSOR

6.5.2 ANTRIEBBETRIEBENE INSTRUMENTE (RASIERER)

6.5.3 KALTER STAHL

6.5.4 SONSTIGES

6.6 Nasenbluten

6.6.1 Silbernitrat

6.6.2 Nasentamponaden

6.6.3 Gerinnungsmittel

6.6.4 SONSTIGES

6.7 Kehlkopf

6.7.1 LASER

6.7.2 ANTRIEBBETRIEBENE INSTRUMENTE

6.7.3 RADIOFREQUENZ-SENSOR

6.7.4 KALTER STAHL

7 GLOBALER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER

7.1 ÜBERSICHT

7.2 HNO-KLINIKEN

7.3 KRANKENHÄUSER

7.4 AMBULANTE EINSTELLUNGEN

7.5 SONSTIGES

8 GLOBALER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL

8.1 ÜBERSICHT

8.2 DIREKTE ANGEBOTE

8.3 EINZELHANDELSVERKÄUFE

8.4 ONLINE-VERKÄUFE

9 GLOBALER MARKT FÜR HNO-GERÄTE, NACH REGIONEN

9.1 ÜBERSICHT

9.2 NORDAMERIKA

9.2.1 USA

9.2.2 KANADA

9.3 LATEINAMERIKA

9.3.1 BRASILIEN

9.3.2 MEXIKO

9.3.3 KOLUMBIEN

9.3.4 CHILE

9.4 EUROPA, NAHER OSTEN UND AFRIKA

9.4.1 DEUTSCHLAND

9.4.2 Vereinigtes Königreich

9.4.3 FRANKREICH

9.4.4 SÜDAFRIKA

9.4.5 SAUDI-ARABIEN

9.5 ASIEN-PAZIFIK

9.5.1 CHINA

9.5.2 INDIEN

9.5.3 JAPAN

9.5.4 AUSTRALIEN

9.5.5 SÜDKOREA

10 GLOBALER MARKT FÜR HNO-GERÄTE: UNTERNEHMENSLANDSCHAFT

10.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

10.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

10.3 UNTERNEHMENSAKTIENANALYSE: EMEA

10.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

11 SWOT-ANALYSE

12 FIRMENPROFILE

12.1 SMITH+NEPHEW

12.1.1 UNTERNEHMENSÜBERSICHT

12.1.2 Umsatzanalyse

12.1.3 UNTERNEHMENSAKTIENANALYSE

12.1.4 PRODUKTPORTFOLIO

12.1.5 JÜNGSTE ENTWICKLUNG

12.2 MEDTRONIC

12.2.1 UNTERNEHMENSÜBERSICHT

12.2.2 Umsatzanalyse

12.2.3 UNTERNEHMENSAKTIENANALYSE

12.2.4 PRODUKTPORTFOLIO

12.2.5 JÜNGSTE ENTWICKLUNGEN

12.3 BOSTON SCIENTIFIC CORPORATION

12.3.1 UNTERNEHMENSÜBERSICHT

12.3.2 Umsatzanalyse

12.3.3 UNTERNEHMENSAKTIENANALYSE

12.3.4 PRODUKTPORTFOLIO

12.3.5 JÜNGSTE ENTWICKLUNG

12.4 KARL STORZ SE & CO. KG, TÜTTLINGEN

12.4.1 UNTERNEHMENSÜBERSICHT

12.4.2 UNTERNEHMENSAKTIENANALYSE

1.1.1 PRODUKTPORTFOLIO

12.4.3 JÜNGSTE ENTWICKLUNG

12.5 OLYMPUS CORPORATION

12.5.1 UNTERNEHMENSÜBERSICHT

12.5.2 Umsatzanalyse

12.5.3 UNTERNEHMENSAKTIENANALYSE

12.5.4 PRODUKTPORTFOLIO

12.5.5 JÜNGSTE ENTWICKLUNGEN

12.6 ARC LASER GMBH

12.6.1 UNTERNEHMENSÜBERSICHT

12.6.2 PRODUKTPORTFOLIO

12.6.3 JÜNGSTE ENTWICKLUNGEN

12.7 ADVIN GESUNDHEITSPFLEGE

12.7.1 UNTERNEHMENSÜBERSICHT

12.7.2 PRODUKTPORTFOLIO

12.7.3 JÜNGSTE ENTWICKLUNGEN

12.8 ASKLEPION

12.8.1 UNTERNEHMENSÜBERSICHT

12.8.2 PRODUKTPORTFOLIO

12.8.3 JÜNGSTE ENTWICKLUNGEN

12.9 BIOLITEC GMBH & CO KG

12.9.1 UNTERNEHMENSÜBERSICHT

12.9.2 PRODUKTPORTFOLIO

12.9.3 JÜNGSTE ENTWICKLUNGEN

12.1 DIMED LASER

12.10.1 UNTERNEHMENSÜBERSICHT

12.10.2 PRODUKTPORTFOLIO

12.10.3 JÜNGSTE ENTWICKLUNG

12.11 ÖKO MEDIZIN

12.11.1 UNTERNEHMENSÜBERSICHT

12.11.2 PRODUKTPORTFOLIO

12.11.3 JÜNGSTE ENTWICKLUNGEN

12.12 IRIDEX CORPORATION

12.12.1 UNTERNEHMENSÜBERSICHT

12.12.2 Umsatzanalyse

12.12.3 PRODUKTPORTFOLIO

12.12.4 NEUESTE ENTWICKLUNG

12.13 KLS MARTIN GROUP.

12.13.1 UNTERNEHMENSÜBERSICHT

12.13.2 PRODUKTPORTFOLIO

12.13.3 NEUESTE ENTWICKLUNGEN

12.14 MEDIZIN

12.14.1 UNTERNEHMENSÜBERSICHT

12.14.2 PRODUKTPORTFOLIO

12.14.3 JÜNGSTE ENTWICKLUNGEN

12.15 NARANG MEDICAL LIMITED.

12.15.1 UNTERNEHMENSÜBERSICHT

12.15.2 PRODUKTPORTFOLIO

12.15.3 NEUESTE ENTWICKLUNGEN

12.16 STRYKER

12.16.1 UNTERNEHMENSÜBERSICHT

12.16.2 Umsatzanalyse

12.16.3 PRODUKTPORTFOLIO

12.16.4 NEUESTE ENTWICKLUNG

12.17 SUTTER MEDICAL TECHNOLOGY GMBH

12.17.1 UNTERNEHMENSÜBERSICHT

12.17.2 PRODUKTPORTFOLIO

12.17.3 NEUESTE ENTWICKLUNGEN

12.18 SYMMETRY SURGICAL INC.

12.18.1 UNTERNEHMENSÜBERSICHT

12.18.2 PRODUKTPORTFOLIO

12.18.3 JÜNGSTE ENTWICKLUNGEN

13 FRAGEBOGEN

14 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: GLOBALER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 2: GLOBALER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 3: GLOBALER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 4: GLOBALER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 5: GLOBALER MARKT FÜR DAS EINSETZEN VON TYMPANOSTOMIE-RÖHRCHEN IN HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 6: GLOBALER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 7: GLOBALER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 8: GLOBALER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 9: GLOBALER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 10: WELTWEITER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARK, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 11 GLOBALER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 12 GLOBALER MARKT FÜR NASENNADELN BEI HNO-GERÄTEN, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 13 GLOBALER MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 14 GLOBALER MARKT FÜR NADELNATRIUMBEHANDLUNG BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 15 GLOBALER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 16 GLOBALER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 17 GLOBALER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 18 GLOBALER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 19: WELTWEITER MARKT FÜR HNO-KLINIKEN IM HNO-GERÄTEBEREICH, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 20: WELTWEITER MARKT FÜR KRANKENHÄUSER IM HNO-BEREICH, NACH REGION, 2022–2031 (MILLIONEN USD)

TABELLE 21 GLOBALER MARKT FÜR AMBULANTE EINSTELLUNGEN IM HNO-BEREICH, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 22 GLOBALER MARKT FÜR ANDERE HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 23 GLOBALER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 24 GLOBALE DIREKTE AUSSCHREIBUNGEN IM MARKT FÜR HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 25: WELTWEITE EINZELHANDELSUMSÄTZE IM MARKT FÜR HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 26 WELTWEITE ONLINE-VERKÄUFE IM MARKT FÜR HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 27 GLOBALER MARKT FÜR HNO-GERÄTE, NACH REGION, 2022–2031 (MIO. USD)

TABELLE 28: MARKT FÜR HNO-GERÄTE IN NORDAMERIKA, NACH LÄNDERN, 2022–2031 (MILLIONEN USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MIO. USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 31 – NORDAMERIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (ASP)

TABELLE 39 – NORDAMERIKANISCHER MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 40: NAGELNADELN IM HNO-GERÄTEMARKT IN NORDAMERIKA, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 41 – NORDAMERIKANISCHER MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 42: NORD-AMERIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 44: NORD-AMERIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 47 US-MARKT FÜR HNO-GERÄTE, NACH EINGRIFFSART, 2022–2031 (MIO. USD)

TABELLE 48 US-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 49 US-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 50 US-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 51 US-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 52 US-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 53 US-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 54: US-MARKT ZUR REDUKTION DER MUSCHELN AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 55: US-MARKT ZUR REDUKTION DER MUSCHELN AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 56: US-MARKT ZUR REDUZIERUNG DER MUSCHELN AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 57 – US-MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 58 US-MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 59 US-MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 60 US-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 61 US-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 62 US-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 63 US-MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MIO. USD)

TABELLE 64: US-MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 65: KANADISCHER MARKT FÜR HNO-GERÄTE, NACH EINGRIFFSART, 2022–2031 (MIO. USD)

TABELLE 66 – KANADISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 67 KANADISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 68 KANADISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 69 KANADISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 70 KANADISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 71 KANADISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 72: MARKTRÜCKGANG DER MUSCHELNMUSCHELN IM HNO-GERÄTEMARKT IN KANADA, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 73: MARKTREDUKTION DER MUSCHELNMUSCHELN AUF DEM HNO-GERÄTEMARKT IN KANADA, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 74: MARKTREDUZIERUNG DER MUSCHELN AUF DEM HNO-GERÄTEMARKT IN KANADA, NACH TYP, 2022–2031 (ASP)

TABELLE 75 KANADISCHER MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 76 KANADISCHER MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 77 KANADISCHER MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 78 KANADISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 79 KANADISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 80 KANADISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 81: KANADISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 82: KANADISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 83 LATEINAMERIKANISCHER MARKT FÜR HNO-GERÄTE, NACH LÄNDERN, 2022–2031 (MILLIONEN USD)

TABELLE 84: MARKT FÜR HNO-GERÄTE IN LATEINAMERIKA, NACH EINGRIFFSART, 2022–2031 (MIO. USD)

TABELLE 85 LATEINAMERIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 86 LATEINAMERIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 87 LATEINAMERIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 88 LATEINAMERIKANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 89 LATEINAMERIKANISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 90 LATEINAMERIKANISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 91: MARKT FÜR HNO-GERÄTE IN LATEINAMERIKA: RENOVIERUNG DER MUSCHELN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 92: MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT IN LATEINAMERIKA, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 93: MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT IN LATEINAMERIKA, NACH TYP, 2022–2031 (ASP)

TABELLE 94 LATEINAMERIKANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 95 LATEINAMERIKANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 96 LATEINAMERIKANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 97 LATEINAMERIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 98 LATEINAMERIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 99 LATEINAMERIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 100: LATEINAMERIKANISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 101 MARKT FÜR HNO-GERÄTE IN LATEINAMERIKA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 102: BRASILIENISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 103 BRASILIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 104 BRASILIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 105 BRASILIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 106 BRASILIENISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 107 BRASILIENISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 108 BRASILIENISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 109: MUSCHELNRENKUNG AUF DEM MARKT FÜR HNO-GERÄTE IN BRASILIEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 110: MUSCHELNRÜCKGANG AUF DEM MARKT FÜR HNO-GERÄTE IN BRASILIEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 111: MUSCHELNRENKUNG AUF DEM MARKT FÜR HNO-GERÄTE IN BRASILIEN, NACH TYP, 2022–2031 (ASP)

TABELLE 112 – BRASILIEN – MARKT FÜR NADELN IM HNO-BEREICH, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 113 BRASILIEN – MARKT FÜR NADELN IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 114: BRASILIENISCHER MARKT FÜR NADELN IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 115 BRASILIENISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 116 BRASILIENISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 117 BRASILIENISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 118: BRASILIENISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 119: BRASILIANISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 120: MEXIKO: MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 121 MEXIKO – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 122 MEXIKO – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 123 MEXIKO – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 124 MEXIKO: MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 125 MEXIKO: MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 126 MEXIKO: MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 127: MEXIKO: MUSCHELN-REDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 128 MEXIKO: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 129 MEXIKO: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 130 MEXIKO – MARKT FÜR NADELSTAHL AUF DEM HNO-SYSTEM, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 131 MEXIKO – MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 132 MEXIKO – MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 133 MEXIKO: MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 134 MEXIKO: MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 135 MEXIKO: MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 136: MEXIKO: MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 137: MEXIKO: MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 138 MARKT FÜR HNO-GERÄTE IN COLUMBIA, NACH VERFAHRENSART, 2022–2031 (MIO. USD)

TABELLE 139 COLUMBIA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 140 COLUMBIA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 141 COLUMBIA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 142 COLUMBIA-MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 143 COLUMBIA-MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 144 COLUMBIA-MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 145 COLUMBIA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 146 COLUMBIA: MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 147 COLUMBIA: MARKTREDUZIERUNG DER MUSCHELN AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (ASP)

TABELLE 148 COLUMBIA-MARKT FÜR NADELNATRIUMBEHANDLUNG IM HNO-GERÄT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 149 COLUMBIA-MARKT FÜR NADELNATRIUMBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 150 COLUMBIA-MARKT FÜR NADELNATRIUMBEHANDLUNG AUF DEM HNO-GERÄT, NACH TYP, 2022–2031 (ASP)

TABELLE 151 COLUMBIA-MARKT FÜR LARYNGEAL-HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 152 MARKT FÜR LARYNGEAL-HNO-GERÄTE IN COLUMBIA, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 153 MARKT FÜR LARYNGEAL-HNO-GERÄTE IN COLUMBIA, NACH TYP, 2022–2031 (ASP)

TABELLE 154 MARKT FÜR HNO-GERÄTE IN COLUMBIA, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 155 MARKT FÜR HNO-GERÄTE IN COLUMBIA, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 156 CHILIÄRER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MIO. USD)

TABELLE 157 CHILE – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 158 CHILE – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 159 CHILE – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 160 CHILI – MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 161 CHILI – MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 162 CHILI – MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 163 CHILE: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 164 CHILI: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 165 CHILI: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 166 CHILE – MARKT FÜR NADELNBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 167 CHILE – MARKT FÜR NADELN IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 168 CHILI – MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 169 CHILIISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 170 CHILIISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 171 CHILIISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 172 CHILISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 173 CHILIÄRER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 174: EMEA-MARKT FÜR HNO-GERÄTE, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 175 EMEA-MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSTYP, 2022–2031 (MILLIONEN USD)

TABELLE 176 EMEA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 177 EMEA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 178 EMEA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 179 EMEA-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 180 EMEA-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 181 EMEA-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 182: EMEA-MARKT FÜR MUSCHELNREDUZIERUNG IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 183: Reduzierung der Nasenmuscheln auf dem Markt für HNO-Geräte in der EMEA-Region, nach Typ, 2022–2031 (VOLUMEN)

TABELLE 184: Reduzierung der Nasenmuscheln auf dem Markt für HNO-Geräte in der EMEA-Region, nach Typ, 2022–2031 (ASP)

TABELLE 185 EMEA-MARKT FÜR NADELNATENSTEUERUNG IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 186 – EMEA-MARKT FÜR NADELNATRIUMBEHANDLUNG BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 187 EMEA-MARKT FÜR NADELNATENSTEUERUNG IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 188 EMEA-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 189 EMEA-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 190 EMEA-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 191 EMEA-MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 192 EMEA-MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 193 DEUTSCHER MARKT FÜR HNO-GERÄTE, NACH EINGRIFFSART, 2022–2031 (MILLIONEN USD)

TABELLE 194 DEUTSCHLAND – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 195 DEUTSCHLAND – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 196 DEUTSCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 197 DEUTSCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 198 DEUTSCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 199 DEUTSCHLAND – MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 200: DEUTSCHLAND: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 201 DEUTSCHLAND: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 202: DEUTSCHER MARKT FÜR MUSCHELNREDUZIERUNG BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 203 DEUTSCHLAND – MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 204 DEUTSCHLAND – MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 205 DEUTSCHLAND – MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 206 DEUTSCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 207 DEUTSCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 208 DEUTSCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 209 DEUTSCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 210 DEUTSCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 211: BRITISCHER MARKT FÜR HNO-GERÄTE, NACH EINGRIFFSART, 2022–2031 (MILLIONEN USD)

TABELLE 212 BRITISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 213 BRITISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 214 BRITISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 215 MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 216 MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 217 MARKT FÜR SEPTOPLASTIKEN IN HNO-GERÄTEN IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (ASP)

TABELLE 218: MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 219 MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 220 MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (ASP)

TABELLE 221 MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 222 MARKT FÜR NADELSTAHLBEHANDLUNG IN HNO-GERÄTEN IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 223 MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN IN GROSSBRITANNIEN, NACH TYP, 2022–2031 (ASP)

TABELLE 224 BRITISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 225 BRITISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 226 BRITISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 227: BRITISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 228 BRITISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 229: FRANKREICH: MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 230 FRANKREICH – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 231 FRANKREICH – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 232 FRANKREICH – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 233: FRANKREICH – MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 234: MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN IN FRANKREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 235: FRANKREICH – MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 236: FRANKREICH: MUSCHELNRENKUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 237: FRANKREICH – MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 238: FRANKREICH: MUSCHELNRENKUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 239 – FRANKREICH – MARKT FÜR NADELSTAHL IM HNO-BEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 240 – FRANKREICH – MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 241 – FRANKREICH – MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 242: FRANKREICH: MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 243 FRANKREICH: MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 244: FRANKREICH: MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 245: FRANKREICH: MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 246: FRANKREICH: MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 247 SÜDAFRIKANISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 248 SÜDAFRIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 249 SÜDAFRIKANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 250 SÜDAFRIKA: MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (ASP)

TABELLE 251 SÜDAFRIKANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 252 SÜDAFRIKANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 253 SÜDAFRIKANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 254: SÜDAFRIKA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 255 SÜDAFRIKA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 256: SÜDAFRIKA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 257 – SÜDAFRIKANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 258 SÜDAFRIKANISCHER MARKT FÜR NADELN IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 259 SÜDAFRIKANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 260 SÜDAFRIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 261 SÜDAFRIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 262 SÜDAFRIKANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 263 SÜDAFRIKANISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 264 SÜDAFRIKANISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 265 MARKT FÜR HNO-GERÄTE IN SAUDI-ARABIEN, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 266 SAUDI-ARABIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 267 SAUDI-ARABIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 268 SAUDI-ARABIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (ASP)

TABELLE 269 SAUDI-ARABIEN – MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 270 SAUDI-ARABIEN – MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 271 SAUDI-ARABIEN – MARKT FÜR SEPTOPLASTIK IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 272: MARKTRÜCKGANG DER MUSCHELN AUF DEM HNO-GERÄTEMARKT IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 273 SAUDI-ARABIEN: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 274: MARKTRÜCKGANG DER MUSCHELN AUF DEM HNO-GERÄTEMARK IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (ASP)

TABELLE 275 – SAUDI-ARABIEN – MARKT FÜR NADELSTAHLBEHANDLUNG AUF DEM HNO-GERÄT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 276 SAUDI-ARABIEN – MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 277 SAUDI-ARABIEN – MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 278 MARKT FÜR KEHLKOPF- UND HNO-GERÄTE IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 279 MARKT FÜR KEHLKOPF- UND HNO-GERÄTE IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 280 MARKT FÜR KEHLKOPF- UND HNO-GERÄTE IN SAUDI-ARABIEN, NACH TYP, 2022–2031 (ASP)

TABELLE 281 MARKT FÜR HNO-GERÄTE IN SAUDI-ARABIEN, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 282 MARKT FÜR HNO-GERÄTE IN SAUDI-ARABIEN, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 283 MARKT FÜR ENT-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH LÄNDERN, 2022–2031 (MIO. USD)

TABELLE 284 MARKT FÜR HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH VERFAHRENSTYP, 2022–2031 (MIO. USD)

TABELLE 285 – Markt für Tonsillektomie und Adenoidektomie im asiatisch-pazifischen Raum im Bereich HNO-Geräte, nach Typ, 2022–2031 (in Mio. USD)

TABELLE 286 MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM ASIEN-PAZIFISCHEN RAUM FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 287 MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM ASIEN-PAZIFISCHEN HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 288 MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 289 MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 290 MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN IM ASIEN-PAZIFISCHEN RAUM, NACH TYP, 2022–2031 (ASP)

TABELLE 291: RÜCKGANG DER MUSCHELNMUSCHELN IM MARKT FÜR HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 292: RÜCKGANG DER MUSCHELNMUSCHELN IM MARKT FÜR HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 293: RÜCKGANG DER MUSCHELNMUSCHELN IM MARKT FÜR HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (ASP)

TABELLE 294 MARKT FÜR NADELSTAHLBEHANDLUNG IN HNO-GERÄTEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 295 MARKT FÜR NADELSTAHLBEHANDLUNG IN HNO-GERÄTEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 296 MARKT FÜR NAGELNAHME BEI HNO-GERÄTEN IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (ASP)

TABELLE 297 MARKT FÜR KEHLKOPF- UND HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 298 MARKT FÜR KEHLKOPF- UND HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 299 MARKT FÜR KEHLKOPF- UND HNO-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH TYP, 2022–2031 (ASP)

TABELLE 300: MARKT FÜR ENT-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 301 MARKT FÜR ENT-GERÄTE IM ASIEN-PAZIFIK-RAUM, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 302 CHINA-MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 303 CHINA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 304 CHINA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 305 CHINA-MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 306 CHINA-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 307 CHINA-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 308 CHINA-MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 309 CHINA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 310 CHINA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 311 CHINA: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 312 CHINA-MARKT FÜR NADELSTAHL BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 313 CHINA-MARKT FÜR NADELNATENSTEUERUNG BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 314 CHINA-MARKT FÜR NADELNATENSTEUERUNG BEI HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 315 CHINA-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 316 CHINA-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 317 CHINA-MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 318 CHINA-MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 319 CHINA-MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 320 INDISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 321 INDIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 322 INDIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 323 INDIEN – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 324 INDIEN – MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 325 INDIEN – MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 326 INDISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 327: INDISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 328 INDIEN: MUSCHELNREDUZIERUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 329: INDISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (ASP)

TABELLE 330 INDIEN – MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 331 INDIEN – MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 332 INDIEN: NADELSTAHLBEHANDLUNG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 333 INDISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 334 INDISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 335 INDISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 336: INDISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 337 INDISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 338 JAPANISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 339 JAPANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 340 JAPANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 341 JAPANISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 342 JAPANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 343 JAPANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 344 JAPANISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 345 JAPANISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 346 JAPANISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 347 JAPANISCHER MARKT FÜR MUSCHELNREDUZIERUNG AUF DEM HNO-GERÄTEMARKT, NACH TYP, 2022–2031 (ASP)

TABELLE 348 JAPANISCHER MARKT FÜR NASENNADELN IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 349 JAPANISCHER MARKT FÜR NASENNADELN IM HNO-BEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 350 JAPANISCHER MARKT FÜR NASENNADELN IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 351 JAPANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 352 JAPANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 353 JAPANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 354 JAPANISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 355 JAPANISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

TABELLE 356 AUSTRALISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MIO. USD)

TABELLE 357 AUSTRALISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 358 AUSTRALISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 359 AUSTRALISCHER MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 360 AUSTRALISCHER MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 361 AUSTRALISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 362 AUSTRALISCHER MARKT FÜR SEPTOPLASTIK IN HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 363: Reduzierung der Nasenmuscheln auf dem australischen Markt für HNO-Geräte, nach Typ, 2022–2031 (in Mio. USD)

TABELLE 364: Reduzierung der Nasenmuscheln auf dem australischen Markt für HNO-Geräte, nach Typ, 2022–2031 (Volumen)

TABELLE 365: Reduzierung der Nasenmuscheln auf dem australischen Markt für HNO-Geräte, nach Typ, 2022–2031 (ASP)

TABELLE 366 AUSTRALISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 367 AUSTRALISCHER MARKT FÜR NASENNADELN AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 368 AUSTRALISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 369 AUSTRALISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 370 AUSTRALISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 371 AUSTRALISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 372 AUSTRALISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 373 AUSTRALISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MIO. USD)

TABELLE 374 SÜDKOREANISCHER MARKT FÜR HNO-GERÄTE, NACH VERFAHRENSART, 2022–2031 (MILLIONEN USD)

TABELLE 375 SÜDKOREA – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 376 SÜDKOREA – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 377 SÜDKOREA – MARKT FÜR TONSILLEKTOMIE UND ADENOIDEKTOMIE IM HNO-GERÄTEBEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 378 SÜDKOREA – MARKT FÜR SEPTOPLASTIK IM HNO-GERÄTBEREICH, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 379 SÜDKOREA – MARKT FÜR SEPTOPLASTIKEN IN HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 380 SÜDKOREA – MARKT FÜR SEPTOPLASTIKEN IM HNO-BEREICH, NACH TYP, 2022–2031 (ASP)

TABELLE 381 SÜDKOREA: MUSCHELNRÜCKGANG AUF DEM MARKT FÜR HNO-GERÄTE, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 382: MUSCHELNRÜCKGANG AUF DEM MARKT FÜR HNO-GERÄTE IN SÜDKOREA, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 383: MUSCHELNRÜCKGANG AUF DEM MARKT FÜR HNO-GERÄTE IN SÜDKOREA, NACH TYP, 2022–2031 (ASP)

TABELLE 384 SÜDKOREANISCHER MARKT FÜR NADELSTAHLBEHANDLUNG AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (MILLIONEN USD)

TABELLE 385 SÜDKOREANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 386 SÜDKOREANISCHER MARKT FÜR NADELSTAHL AUF HNO-GERÄTEN, NACH TYP, 2022–2031 (ASP)

TABELLE 387 SÜDKOREANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (MIO. USD)

TABELLE 388 SÜDKOREANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (VOLUMEN)

TABELLE 389 SÜDKOREANISCHER MARKT FÜR KEHLKOPF- UND HNO-GERÄTE, NACH TYP, 2022–2031 (ASP)

TABELLE 390 SÜDKOREANISCHER MARKT FÜR HNO-GERÄTE, NACH ENDBENUTZER, 2022–2031 (MILLIONEN USD)

TABELLE 391 SÜDKOREANISCHER MARKT FÜR HNO-GERÄTE, NACH VERTRIEBSKANAL, 2022–2031 (MILLIONEN USD)

Abbildungsverzeichnis

ABBILDUNG 1 GLOBALER MARKT FÜR HNO-GERÄTE: SEGMENTIERUNG

ABBILDUNG 2 GLOBALER MARKT FÜR HNO-GERÄTE: DATENTRIANGULATION

ABBILDUNG 3 GLOBALER MARKT FÜR HNO-GERÄTE: DROC-ANALYSE

ABBILDUNG 4 GLOBALER MARKT FÜR HNO-GERÄTE: GLOBALE VS. REGIONALE MARKTANALYSE

ABBILDUNG 5 GLOBALER MARKT FÜR HNO-GERÄTE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 GLOBALER MARKT FÜR HNO-GERÄTE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 GLOBALER MARKT FÜR ENT-GERÄTE: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8 GLOBALER MARKT FÜR ENT-GERÄTE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 GLOBALER MARKT FÜR HNO-GERÄTE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 GLOBALER MARKT FÜR HNO-GERÄTE: SEGMENTIERUNG

ABBILDUNG 11 DIE STEIGENDE NACHFRAGE NACH MINIMALINVASIVEN VERFAHREN TREIBT DAS WACHSTUM DES GLOBALEN MARKTES FÜR HNO-GERÄTE VON 2024 BIS 2031 AN

ABBILDUNG 12 DAS SEGMENT DER VERFAHRENSARTEN WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM WELTWEITEN MARKTS FÜR HNO-GERÄTE IN DEN JAHREN 2024 UND 2031 AUSMACHEN

ABBILDUNG 13 NORDAMERIKA WIRD ERWARTET, DEN WELTWEITEN MARKT FÜR HNO-GERÄTE ZU DOMINIEREN UND IM PROGNOSEZEITRAUM VON 2024 BIS 2031 DIE HÖCHSTE CAGR ZU WACHSEN

ABBILDUNG 14: NORDAMERIKA IST DIE AM SCHNELLSTEN WACHSENDE REGION FÜR HERSTELLER VON HNO-GERÄTEN IM PROGNOSEZEITRAUM 2024 BIS 2031

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES GLOBALEN MARKTES FÜR HNO-GERÄTE

ABBILDUNG 16 GLOBALER MARKT FÜR HNO-GERÄTE: NACH VERFAHRENSART, 2023

ABBILDUNG 17 GLOBALER MARKT FÜR HNO-GERÄTE: NACH VERFAHRENSART, 2024–2031 (MILLIONEN USD)

ABBILDUNG 18 GLOBALER MARKT FÜR HNO-GERÄTE: NACH VERFAHRENSTYP, CAGR (2024–2031)

ABBILDUNG 19 GLOBALER MARKT FÜR HNO-GERÄTE: NACH VERFAHRENSTYP, LIFELINE-KURVE

ABBILDUNG 20 GLOBALER MARKT FÜR HNO-GERÄTE: NACH ENDBENUTZER, 2023

ABBILDUNG 21 GLOBALER MARKT FÜR HNO-GERÄTE: NACH ENDBENUTZER, 2024–2031 (MILLIONEN USD)

ABBILDUNG 22 GLOBALER MARKT FÜR HNO-GERÄTE: ENDBENUTZER, CAGR (2024–2031)

ABBILDUNG 23 GLOBALER MARKT FÜR HNO-GERÄTE: ENDBENUTZER, LIFELINE-KURVE

ABBILDUNG 24 GLOBALER MARKT FÜR HNO-GERÄTE: NACH VERTRIEBSKANAL 2023

ABBILDUNG 25 GLOBALER MARKT FÜR HNO-GERÄTE: NACH VERTRIEBSKANAL, 2024–2031 (MIO. USD)

ABBILDUNG 26 GLOBALER MARKT FÜR HNO-GERÄTE: VERTRIEBSKANAL, CAGR (2024–2031)

ABBILDUNG 27 GLOBALER MARKT FÜR HNO-GERÄTE: VERTRIEBSKANAL, LEBENSLINIENKURVE

ABBILDUNG 28 GLOBALER MARKT FÜR HNO-GERÄTE: ÜBERSICHT (2023)

ABBILDUNG 29 GLOBALER MARKT FÜR HNO-GERÄTE: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR HNO-GERÄTE: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 31 EMEA-MARKT FÜR HNO-GERÄTE: UNTERNEHMENSANTEIL 2023 (%)

ABBILDUNG 32 MARKT FÜR ENT-GERÄTE IM ASIEN-PAZIFIK: UNTERNEHMENSANTEIL 2023 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.