Global Erectile Dysfunction Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.26 Billion

USD

9.45 Billion

2025

2033

USD

5.26 Billion

USD

9.45 Billion

2025

2033

| 2026 –2033 | |

| USD 5.26 Billion | |

| USD 9.45 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung von Erektionsstörungen nach Art (Low-Flow- oder ischämischer Priapismus und High-Flow- oder nicht-ischämischer Priapismus), Behandlung (Medikamente, Operationen, psychologische Beratung, Penispumpen, Penisimplantate und Sonstige), Wirkstoffe (Sildenafil, Tadalafil, Vardenafil, Avanafil und Sonstige), Verabreichungsweg (oral, intravenös und Sonstige), Vertriebskanal (Direktvertrieb, Online-Apotheken, Einzelhändler und Sonstige), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Erektionsstörungen

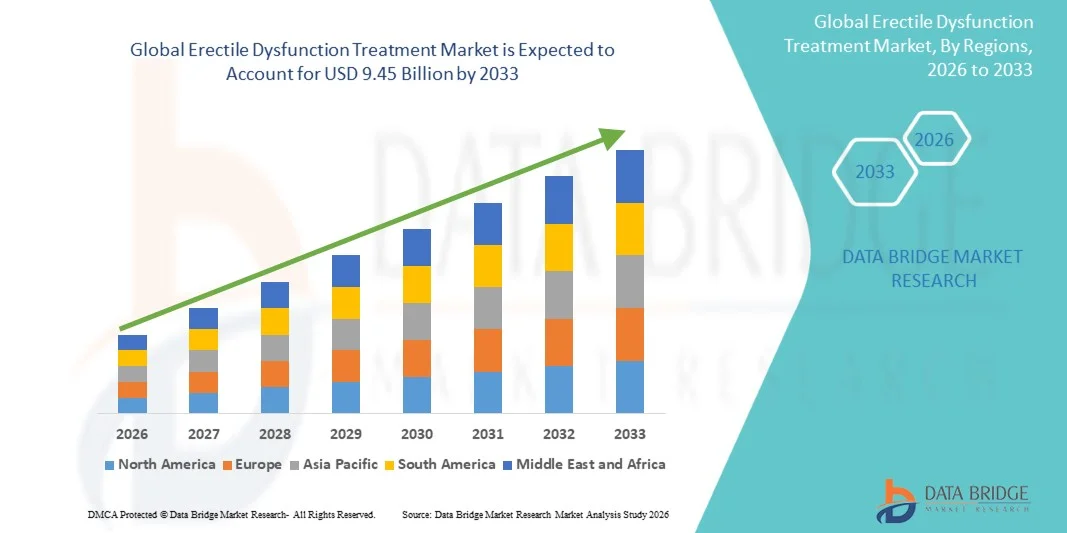

- Der globale Markt für die Behandlung von Erektionsstörungen hatte im Jahr 2025 einen Wert von 5,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Erektionsstörungen, insbesondere bei älteren Männern, sowie durch die steigende Inzidenz von Zivilisationskrankheiten wie Diabetes, Bluthochdruck und Adipositas angetrieben, was zu einer verstärkten Nutzung von Behandlungslösungen im Gesundheitswesen führt.

- Darüber hinaus tragen das wachsende Bewusstsein für Männergesundheit, die zunehmende Akzeptanz von Behandlungsangeboten und Fortschritte bei Therapieoptionen wie oralen Medikamenten, Injektionen und innovativen Behandlungsansätzen dazu bei, dass die Behandlung von Erektionsstörungen zu einer weit verbreiteten Lösung wird. Diese zusammenwirkenden Faktoren beschleunigen die Inanspruchnahme von Behandlungsmethoden für Erektionsstörungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für die Behandlung von Erektionsstörungen

- Die Behandlung der erektilen Dysfunktion (ED), einschließlich Phosphodiesterase-Typ-5-Hemmern (PDE5-Hemmern), Hormontherapien und fortgeschrittener Behandlungsmethoden wie Vakuumpumpen und Penisimplantaten, spielt eine entscheidende Rolle bei der Verbesserung der sexuellen Gesundheit und der Lebensqualität der Betroffenen.

- Die steigende Nachfrage nach Behandlungen gegen Erektionsstörungen wird vor allem durch die zunehmende Verbreitung von Zivilisationskrankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Adipositas sowie durch das wachsende Bewusstsein und die zunehmende Akzeptanz von Behandlungen für Männergesundheitsprobleme angetrieben. Fortschritte bei den Arzneimittelformulierungen und die Verfügbarkeit von komfortablen oralen Therapien fördern das Marktwachstum zusätzlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,8 % den Markt für die Behandlung von Erektionsstörungen. Dies ist auf ein hohes Bewusstsein für die Erkrankung, eine starke Gesundheitsinfrastruktur und die weitverbreitete Anwendung fortschrittlicher Behandlungsmethoden zurückzuführen. In den USA setzt sich das stetige Wachstum fort, angetrieben durch steigende Diagnosezahlen und die Verfügbarkeit von Marken- und Generikamedikamenten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Erektionsstörungen sein. Gründe hierfür sind das steigende Gesundheitsbewusstsein, die zunehmenden verfügbaren Einkommen und die wachsende Verbreitung von lebensstilbedingten Erkrankungen in Ländern wie China und Indien.

- Das Segment der oralen Medikamente dominierte 2025 mit einem Marktanteil von 71,2 % und erzielte damit den größten Umsatz. Ausschlaggebend hierfür waren die einfache Anwendung und die hohe Patientencompliance.

Berichtsumfang und Marktsegmentierung für die Behandlung von Erektionsstörungen

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Erektionsstörungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Erektionsstörungen

„ Fortschritte in der oralen Therapie und zunehmende Nutzung von Telemedizinlösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Erektionsstörungen ist die kontinuierliche Weiterentwicklung oraler pharmakologischer Therapien in Verbindung mit der zunehmenden Nutzung von Telemedizin und digitalen Gesundheitsplattformen. Dies verbessert die Zugänglichkeit und den Komfort für Patienten deutlich.

- Beispielsweise werden weit verbreitete Phosphodiesterase-Typ-5-Hemmer (PDE5-Hemmer) wie Sildenafil, Tadalafil und Vardenafil durch verbesserte Formulierungen optimiert, die eine längere Wirkungsdauer und weniger Nebenwirkungen bieten.

- Pharmaunternehmen konzentrieren sich zudem auf die Entwicklung von Therapien der nächsten Generation, darunter schnell wirkende orale Filme und Kombinationspräparate, um die Therapietreue der Patienten und die Behandlungsergebnisse zu verbessern.

- Die zunehmende Nutzung von Telemedizinplattformen ermöglicht es Patienten, diskret Beratungen in Anspruch zu nehmen und Rezepte zu erhalten, wodurch die mit Erektionsstörungen verbundene Stigmatisierung abgebaut wird.

- Online-Gesundheitsplattformen bieten beispielsweise virtuelle Sprechstunden und die Lieferung von Medikamenten nach Hause an, was den Komfort und die Privatsphäre der Patienten erhöht.

- Dieser Trend hin zu zugänglicheren, patientenfreundlicheren und diskreteren Behandlungsoptionen verändert die Behandlung von Erektionsstörungen weltweit.

- Die Nachfrage nach effektiven, nicht-invasiven und leicht zugänglichen Behandlungsmethoden wächst stetig sowohl in entwickelten als auch in Schwellenländern.

Marktdynamik der Behandlung von Erektionsstörungen

Treiber

„Zunehmende Verbreitung von lebensstilbedingten Erkrankungen und wachsendes Bewusstsein für Männergesundheit“

- Die zunehmende Verbreitung von lebensstilbedingten Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen, Fettleibigkeit und Stress ist ein wichtiger Treiber für den Markt für die Behandlung von Erektionsstörungen, da diese Erkrankungen eng mit sexuellen Gesundheitsstörungen verbunden sind.

- Beispielsweise hat die weltweit zunehmende Häufigkeit von Diabetes und Bluthochdruck maßgeblich zu einer höheren Anzahl von Erektionsstörungen bei erwachsenen Männern beigetragen.

- Das wachsende Bewusstsein für Männergesundheit und sexuelles Wohlbefinden ermutigt mehr Männer, medizinische Hilfe in Anspruch zu nehmen, wodurch Stigmatisierung abgebaut und die Diagnosequoten verbessert werden.

- Beispielsweise klären Kampagnen zur Gesundheitsaufklärung und digitale Gesundheitsplattformen Patienten über verfügbare Behandlungsoptionen auf und ermutigen sie zu einer frühzeitigen Konsultation.

- Fortschritte in der pharmakologischen Therapie und ein verbesserter Zugang zu Medikamenten unterstützen das Marktwachstum zusätzlich.

- Die Verfügbarkeit von Generika von PDE5-Hemmern hat beispielsweise die Behandlung erschwinglicher und breiter zugänglich gemacht.

- Zudem verbessern der zunehmende Zugang zur Gesundheitsversorgung und der Ausbau von Online-Apothekendiensten die Verfügbarkeit von Behandlungen sowohl für die städtische als auch für die ländliche Bevölkerung.

Zurückhaltung/Herausforderung

„ Nebenwirkungen, Kontraindikationen und soziale Stigmatisierung im Zusammenhang mit der Behandlung “

- Eine der größten Herausforderungen auf dem Markt für die Behandlung von Erektionsstörungen sind die potenziellen Nebenwirkungen und Kontraindikationen gängiger Medikamente, die deren Anwendung bei bestimmten Patientengruppen einschränken können.

- Beispielsweise können PDE5-Hemmer Nebenwirkungen wie Kopfschmerzen, Hautrötungen und Wechselwirkungen mit Nitratmedikamenten, die bei Herzpatienten eingesetzt werden, verursachen.

- Anhaltende soziale Stigmatisierung und die Scheu, über sexuelle Gesundheitsprobleme zu sprechen, behindern weiterhin eine rechtzeitige Diagnose und Behandlung, insbesondere in konservativen Gesellschaften.

- Viele Patienten zögern beispielsweise aus Scham oder mangelndem Wissen, ärztlichen Rat einzuholen, was zu einer Unterdiagnose der Erkrankung führt.

- Die unterschiedliche Reaktion der Patienten auf die Behandlung und bestehende Begleiterkrankungen stellen ebenfalls Herausforderungen für das Erreichen einheitlicher Behandlungsergebnisse dar.

- Beispielsweise sprechen Patienten mit schweren Gefäß- oder neurologischen Erkrankungen möglicherweise nicht effektiv auf Standardtherapien zum Einnehmen an.

- Um diese Herausforderungen zu bewältigen, bedarf es einer verbesserten Patientenaufklärung, der Entwicklung sichererer und wirksamerer Behandlungsoptionen sowie eines stärkeren Fokus auf personalisierte Medizinansätze.

Marktumfang für die Behandlung von Erektionsstörungen

Der Markt ist segmentiert nach Typ, Kommunikationsprotokoll, Entsperrmechanismus und Anwendung.

• Nach Typ

Basierend auf der Art der Erkrankung ist der Markt für die Behandlung von Erektionsstörungen in Niedrigfluss- oder ischämischen Priapismus und Hochfluss- oder nicht-ischämischen Priapismus unterteilt. Das Segment des Niedrigfluss- oder ischämischen Priapismus dominierte 2025 mit einem Marktanteil von 58,6 % den größten Umsatzanteil. Dies ist auf die höhere Prävalenz und den starken Zusammenhang mit zugrunde liegenden vaskulären und hämatologischen Erkrankungen zurückzuführen. Dieses Segment erfordert eine sofortige medizinische Intervention, was die Nachfrage nach stationärer Behandlung erhöht. Die steigende Inzidenz chronischer Erkrankungen wie Diabetes und Bluthochdruck fördert das Wachstum dieses Segments zusätzlich. Auch das gestiegene Bewusstsein für Früherkennung und -behandlung trägt zu seiner Dominanz bei. Pharmazeutische Fortschritte, die auf ischämische Erkrankungen abzielen, verbessern die Behandlungsergebnisse. Krankenhäuser und Fachkliniken behandeln häufig solche Fälle, was den Umsatz dieses Segments steigert. Die wachsende Zahl älterer Menschen trägt ebenfalls maßgeblich zur Zunahme der Fälle bei. Klinische Leitlinien priorisieren die frühzeitige Behandlung ischämischer Erkrankungen und fördern so deren Anwendung. Versicherungsschutz und Erstattungspolitiken verbessern die Zugänglichkeit der Behandlung zusätzlich. Die zunehmende Präferenz von Ärzten für eine frühzeitige Intervention erhöht die Marktdurchdringung dieses Segments. Insgesamt behält dieses Segment aufgrund der höheren klinischen Dringlichkeit und des größeren Patientenaufkommens seine Vormachtstellung.

Das Segment des nicht-ischämischen Priapismus mit hohem Blutfluss wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Diagnosequoten und verbesserte Bildgebungstechnologien. Dieses Segment ist zwar weniger verbreitet, gewinnt aber aufgrund von Fortschritten bei nicht-invasiven Behandlungsansätzen zunehmend an Bedeutung. Das wachsende Bewusstsein von medizinischem Fachpersonal verbessert die Erkennung und Behandlung. Der Einsatz selektiver Embolisationsverfahren erweitert die Therapieoptionen. Zunehmende Fälle im Zusammenhang mit Traumata und Verletzungen tragen zum Wachstum bei. Technologische Fortschritte in der Gefäßbildgebung verbessern die Diagnosegenauigkeit. Die steigende Präferenz für konservative Behandlungsansätze unterstützt die Expansion des Segments. Die Inanspruchnahme ambulanter Behandlungen nimmt zu und senkt die Kosten für Krankenhausaufenthalte. In Schwellenländern verbessert sich der Zugang zur Gesundheitsversorgung, was das Wachstum ankurbelt. Forschungsinitiativen, die sich auf seltene Erkrankungen konzentrieren, fördern die Innovation zusätzlich. Verbesserte Patientenergebnisse und weniger Komplikationen begünstigen die Inanspruchnahme von Behandlungen. Insgesamt wächst das Segment aufgrund verbesserter diagnostischer und therapeutischer Fortschritte stetig.

• Durch Behandlung

Basierend auf den Behandlungsmethoden ist der Markt für die Behandlung von Erektionsstörungen in Medikamente, operative Eingriffe, psychologische Beratung, Penis-Pumpen, Penis-Implantate und Sonstiges unterteilt. Das Segment der Medikamente dominierte 2025 mit einem Umsatzanteil von 62,4 % den größten Marktanteil. Treiber dieses Wachstums sind die weitverbreitete Anwendung oraler Phosphodiesterase-Hemmer und die hohe Präferenz der Patienten für nicht-invasive Therapien. Dank ihrer guten Verfügbarkeit und starken klinischen Wirksamkeit gelten Medikamente als Mittel der ersten Wahl. Ein wachsendes Bewusstsein für sexuelle Gesundheit fördert die Anwendung zusätzlich. Günstige Erstattungspolitiken verbessern die Verfügbarkeit in entwickelten Regionen. Kontinuierliche Produktinnovationen optimieren die Wirksamkeit und Sicherheit der Medikamente. Direktmarketing an Verbraucher steigert die Nachfrage zusätzlich. Die zunehmende Verbreitung von Online-Apotheken erhöht die Reichweite der Produkte. Ärzte verschreiben Medikamente aufgrund ihrer einfachen Anwendung und Wirksamkeit häufig. Die steigende Prävalenz von Zivilisationskrankheiten stützt die langfristige Nachfrage. Das Segment profitiert von einer starken Markenpräsenz und der Verfügbarkeit von Generika. Die zunehmende Akzeptanz in Schwellenländern trägt ebenfalls zum Wachstum bei. Insgesamt bleiben Medikamente aufgrund ihrer einfachen Anwendung und hohen Erfolgsraten dominant.

Für das Segment der Penisimplantate wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach dauerhaften Lösungen in schweren Fällen. Zunehmende Therapieversagen bei oralen Medikamenten bei bestimmten Patienten fördern die Akzeptanz. Technologische Fortschritte im Implantatdesign verbessern die Sicherheit und Patientenzufriedenheit. Die wachsende Akzeptanz chirurgischer Lösungen trägt zum Wachstum bei. Ein steigendes Bewusstsein für fortschrittliche Behandlungsmöglichkeiten unterstützt die Nachfrage. Verbesserungen der Gesundheitsinfrastruktur ermöglichen mehr chirurgische Eingriffe. Die zunehmende Expertise von Urologen erhöht die Erfolgsraten. Die Nachfrage einer alternden Bevölkerung beschleunigt das Wachstum zusätzlich. Die Kostenübernahme für chirurgische Behandlungen durch die Krankenkassen wird in einigen Regionen ausgeweitet. Höhere Erfolgsraten im Vergleich zu alternativen Therapien bestärken die Präferenz für Penisimplantate. Auch der Medizintourismus trägt zur Expansion des Segments bei. Insgesamt gewinnen Penisimplantate als langfristig wirksame Lösung zunehmend an Bedeutung.

• Durch Drogen

Basierend auf den Wirkstoffen ist der Markt für die Behandlung von Erektionsstörungen in Sildenafil, Tadalafil, Vardenafil, Avanafil und weitere Präparate unterteilt. Sildenafil dominierte 2025 mit einem Marktanteil von 48,9 % den Marktumsatz. Dies ist auf die hohe Markenbekanntheit und die langjährige Marktpräsenz zurückzuführen. Es wird aufgrund seiner nachgewiesenen Wirksamkeit und der durch Generika ermöglichten Erschwinglichkeit häufig verschrieben. Die hohe Vertrautheit unter Ärzten fördert die kontinuierliche Anwendung. Verstärkte Aufklärungskampagnen steigern die weltweite Akzeptanz. Die Verfügbarkeit über verschiedene Vertriebskanäle verbessert die Zugänglichkeit. Wettbewerbsfähige Preise stärken die Marktposition zusätzlich. Starke klinische Evidenz belegt die Wirksamkeit. Die steigende Nachfrage in Schwellenländern trägt zum Wachstum bei. Online-Vertriebskanäle erhöhen die Produktreichweite deutlich. Die Präferenz der Patienten für bewährte Medikamente verstärkt die Marktführerschaft. Die kontinuierliche Nachfrage sichert stabile Umsätze. Insgesamt bleibt Sildenafil das führende Medikamentensegment.

Für Avanafil wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der schnellere Wirkungseintritt und das verbesserte Nebenwirkungsprofil. Die steigende Nachfrage nach neueren Medikamenten wird durch die zunehmende Präferenz der Patienten angekurbelt. Ärzte setzen vermehrt auf fortschrittliche Formulierungen. Das wachsende Bewusstsein für verbesserte Behandlungsmöglichkeiten unterstützt das Wachstum. Höhere Wirksamkeit bei weniger Kontraindikationen fördert die Akzeptanz. Die zunehmende Produktzulassung auf globalen Märkten treibt die Marktdurchdringung voran. Die steigende Nachfrage nach personalisierter Therapie unterstützt das Segmentwachstum. Pharmaunternehmen investieren in die Entwicklung neuer Medikamente. Eine verbesserte Patienten-Compliance aufgrund besserer Verträglichkeit ist ein Schlüsselfaktor. Die Marktexpansion im asiatisch-pazifischen Raum beschleunigt das Wachstum zusätzlich. Der zunehmende Wettbewerb zwischen den Marken verbessert die Verfügbarkeit. Insgesamt entwickelt sich Avanafil zu einem wachstumsstarken Medikamentensegment.

• Auf dem Weg der Verabreichung

Basierend auf der Verabreichungsart ist der Markt für die Behandlung von Erektionsstörungen in orale, intravenöse und sonstige Verabreichungsformen unterteilt. Das orale Segment dominierte 2025 mit einem Marktanteil von 71,2 %, was auf die einfache Anwendung und die hohe Patientencompliance zurückzuführen ist. Orale Medikamente werden aufgrund ihrer nicht-invasiven Natur bevorzugt. Die hohe Verfügbarkeit oraler Medikamente fördert den Zugang. Ein wachsendes Bewusstsein für komfortable Behandlungsoptionen steigert die Akzeptanz. Ärzte verschreiben orale Therapien häufig als Erstlinienbehandlung. Die Kosteneffizienz stärkt das Segmentwachstum zusätzlich. Die Expansion von Online-Apotheken erweitert die Produktreichweite. Die steigende Prävalenz von Erektionsstörungen sorgt für eine stetige Nachfrage. Pharmazeutische Fortschritte verbessern die Arzneimittelformulierungen. Die wachsende Zahl älterer Menschen unterstützt die Langzeitanwendung. Der geringe Bedarf an ärztlicher Überwachung erhöht den Komfort. Insgesamt dominiert die orale Verabreichung aufgrund ihrer Einfachheit und Wirksamkeit.

Für das Segment der intravenösen Therapien wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Anwendung bei schweren und stationär behandelten Fällen. Die schnelle Wirkung macht die Therapien besonders geeignet für akute Erkrankungen. Der Ausbau der Krankenhausinfrastruktur unterstützt das Segmentwachstum. Ein gesteigertes Bewusstsein bei medizinischem Fachpersonal fördert die Anwendung. Fortschritte bei injizierbaren Darreichungsformen verbessern die Behandlungsergebnisse. Die steigende Zahl von Fällen, die ein sofortiges Eingreifen erfordern, treibt die Nachfrage an. Der Ausbau von Spezialkliniken verbessert die Zugänglichkeit. Klinische Studien mit Fokus auf innovative Therapien unterstützen das Wachstum. Eine höhere Wirksamkeit in bestimmten Patientengruppen trägt zur Akzeptanz bei. Steigende Gesundheitsausgaben in Schwellenländern fördern die Nachfrage. Die zunehmende Präferenz für zielgerichtete Therapien unterstützt die Expansion. Insgesamt wächst die intravenöse Therapie in spezialisierten Einrichtungen stetig.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für die Behandlung von Erektionsstörungen in Direktvertrieb, Online-Apotheken, Einzelhandel und Sonstige unterteilt. Das Segment der Einzelhandelsapotheken dominierte 2025 mit einem Marktanteil von 46,7 % den größten Umsatzanteil, was auf die weite Verbreitung und das hohe Vertrauen der Verbraucher zurückzuführen ist. Patienten bevorzugen Einzelhandelsapotheken aufgrund der sofortigen Verfügbarkeit von Medikamenten. Die Beratung durch Apotheker unterstützt die Kaufentscheidung. Etablierte Lieferketten gewährleisten eine kontinuierliche Verfügbarkeit. Die hohe Marktdurchdringung in städtischen und ländlichen Gebieten steigert den Umsatz. Rezeptbasierte Verkäufe stärken die Zuverlässigkeit zusätzlich. Wettbewerbsfähige Preise und Rabatte locken Kunden an. Das wachsende Bewusstsein für sexuelle Gesundheit fördert die Nachfrage. Die starke Präsenz von Marken- und Generikamedikamenten erweitert die Auswahlmöglichkeiten. Einzelhandelsnetze spielen in Schwellenländern eine Schlüsselrolle. Bequemlichkeit und Vertrautheit fördern Wiederkäufe. Insgesamt bleiben Einzelhandelsapotheken der dominierende Vertriebskanal.

Das Segment der Online-Apotheken wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung und die wachsenden Bedenken der Patienten hinsichtlich des Datenschutzes. Verbraucher bevorzugen diskrete Kaufoptionen für sensible Erkrankungen. Das rasante Wachstum von E-Commerce-Plattformen unterstützt die Expansion. Rabatte und Abonnementmodelle ziehen Kunden an. Verbesserte Logistik- und Lieferdienste optimieren das Nutzererlebnis. Die steigende Verbreitung von Smartphones erhöht die Zugänglichkeit. Das wachsende Bewusstsein für Online-Gesundheitsdienste fördert deren Nutzung. Regulatorische Unterstützung in verschiedenen Regionen begünstigt das Wachstum. Die Integration von Telemedizin stärkt die Nachfrage zusätzlich. Jüngere Bevölkerungsgruppen bevorzugen Online-Käufe. Die Expansion in Schwellenländern beschleunigt das Wachstum. Insgesamt verändern Online-Apotheken die Vertriebslandschaft rasant.

• Von Endnutzern

Basierend auf den Endnutzern ist der Markt für die Behandlung von Erektionsstörungen in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 51,3 % den größten Umsatzanteil. Dies ist auf die Verfügbarkeit fortschrittlicher Behandlungsmethoden und qualifizierter Fachkräfte zurückzuführen. Krankenhäuser behandeln schwere und komplexe Fälle, die eine spezialisierte Versorgung erfordern. Eine leistungsstarke Infrastruktur ermöglicht chirurgische Eingriffe. Steigende Patientenzahlen fördern die Umsatzgenerierung. Der Zugang zu multidisziplinären Teams verbessert die Behandlungsergebnisse. Die Kostenübernahme durch die Krankenversicherung unterstützt stationäre Behandlungen zusätzlich. Die zunehmende Verbreitung chronischer Erkrankungen führt zu mehr Krankenhausbesuchen. Moderne Diagnoseeinrichtungen verbessern das Patientenmanagement. Staatliche Investitionen in das Gesundheitswesen stärken die Kapazitäten der Krankenhäuser. Krankenhäuser unterstützen außerdem klinische Forschung und Studien. Das Vertrauen der Patienten in die institutionelle Versorgung treibt die Nachfrage an. Insgesamt bleiben Krankenhäuser das führende Endnutzersegment.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach komfortablen und diskreten Behandlungsumgebungen. Patienten bevorzugen die häusliche Pflege für die Langzeitbetreuung. Das Wachstum der Telemedizin unterstützt Fernkonsultationen. Die Verfügbarkeit oraler Medikamente ermöglicht die Behandlung zu Hause. Steigende Gesundheitskosten fördern die Verlagerung hin zur häuslichen Pflege. Die alternde Bevölkerung treibt die Nachfrage zusätzlich an. Technologische Fortschritte unterstützen die Fernüberwachung. Ein wachsendes Bewusstsein für Selbstpflege fördert die Akzeptanz. Die Expansion von Online-Apotheken unterstützt die Behandlung zu Hause. Ein höherer Patientenkomfort verbessert die Therapietreue. Schwellenländer weisen ein starkes Wachstumspotenzial auf. Insgesamt expandiert die häusliche Pflege aufgrund ihrer Bequemlichkeit und Zugänglichkeit rasant.

Regionale Analyse des Marktes für die Behandlung von Erektionsstörungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,8 % den Markt für die Behandlung von Erektionsstörungen. Dies ist auf ein hohes Bewusstsein für das Thema, eine starke Gesundheitsinfrastruktur und die weitverbreitete Anwendung fortschrittlicher Behandlungsmethoden zurückzuführen. Die Region profitiert weiterhin von steigenden Diagnosezahlen, zunehmender Akzeptanz von Behandlungen im Bereich der Männergesundheit und der Verfügbarkeit von Marken- und Generika-Medikamenten zur Behandlung von Erektionsstörungen.

- Patienten und Gesundheitsdienstleister in der Region setzen zunehmend auf wirksame medikamentöse Therapien und frühzeitige Interventionsansätze, was eine höhere Inanspruchnahme von Behandlungen und eine anhaltende Nachfrage in Kliniken, Krankenhäusern und Online-Gesundheitsplattformen fördert.

- Dieses Wachstum wird zusätzlich durch starke pharmazeutische Innovationen, günstige Erstattungspolitiken und den zunehmenden Zugang zu Telemedizinleistungen unterstützt, wodurch Nordamerika zu einer wichtigen umsatzstarken Region im globalen Markt für die Behandlung von Erektionsstörungen wird.

Einblick in den US-Markt für die Behandlung von Erektionsstörungen

Der US-amerikanische Markt für die Behandlung von Erektionsstörungen wird 2025 einen dominanten Umsatzanteil in Nordamerika erzielen. Gründe hierfür sind steigende Diagnosezahlen und die breite Verfügbarkeit fortschrittlicher Behandlungsmethoden. Das Land profitiert von einem gut etablierten Gesundheitssystem, einem hohen Bewusstsein der Patienten und einem weit verbreiteten Zugang zu verschreibungspflichtigen und rezeptfreien Medikamenten. Beispielsweise werden häufig verschriebene PDE5-Hemmer wie Sildenafil und Tadalafil zur effektiven Linderung der Symptome eingesetzt. Darüber hinaus verbessern die zunehmende Verbreitung von Telemedizinplattformen und Online-Apotheken den Zugang und die Bequemlichkeit für Patienten zusätzlich.

Einblick in den europäischen Markt für die Behandlung von Erektionsstörungen

Der europäische Markt für die Behandlung von Erektionsstörungen wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch ein steigendes Gesundheitsbewusstsein bei Männern und leistungsstarke öffentliche Gesundheitssysteme. Der zunehmende Fokus auf Früherkennung und -behandlung sowie die wachsende Akzeptanz von Therapien zur Förderung des sexuellen Wohlbefindens ermutigen immer mehr Patienten, ärztliche Hilfe in Anspruch zu nehmen. So fördern beispielsweise mehrere europäische Länder Aufklärungsprogramme zu lebensstilbedingten Erkrankungen, die mit Erektionsstörungen in Verbindung stehen. Das Bestreben der Region, die Lebensqualität zu verbessern, trägt zusätzlich zum Marktwachstum bei.

Einblick in den britischen Markt für die Behandlung von Erektionsstörungen

Der Markt für die Behandlung von Erektionsstörungen in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen. Treiber dieser Entwicklung sind steigende Diagnosezahlen und die starke Unterstützung durch den Nationalen Gesundheitsdienst (NHS). So verbessern beispielsweise vom NHS geförderte Initiativen den Zugang zu Beratung und Behandlung von Erkrankungen der sexuellen Gesundheit. Ein wachsendes Bewusstsein unter den Patienten und ein verbesserter Zugang zu Medikamenten tragen zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für die Behandlung von Erektionsstörungen

Der deutsche Markt für die Behandlung von Erektionsstörungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die fortschrittliche Gesundheitsinfrastruktur und die hohe Akzeptanz wirksamer medikamentöser Therapien. So verschreiben deutsche Ärzte beispielsweise zunehmend sowohl Markenmedikamente als auch Generika zur Behandlung von Erektionsstörungen. Der Fokus des Landes auf Prävention und das Management chronischer Erkrankungen trägt zusätzlich zum Marktwachstum bei.

Einblick in den Markt für die Behandlung von Erektionsstörungen im asiatisch-pazifischen Raum

Der Markt für die Behandlung von Erektionsstörungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Gründe hierfür sind ein steigendes Gesundheitsbewusstsein, zunehmende verfügbare Einkommen und die wachsende Verbreitung von Zivilisationskrankheiten in Ländern wie China und Indien. So tragen beispielsweise die steigenden Diabetes- und Herz-Kreislauf-Erkrankungen in der Region zu einer höheren Inzidenz von Erektionsstörungen bei. Ein verbesserter Zugang zur Gesundheitsversorgung und ein breiteres Angebot an Behandlungsmöglichkeiten beschleunigen das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für die Behandlung von Erektionsstörungen

Der japanische Markt für die Behandlung von Erektionsstörungen gewinnt aufgrund der alternden Bevölkerung, des fortschrittlichen Gesundheitssystems und des zunehmenden Fokus auf Männergesundheit an Dynamik. So setzen japanische Gesundheitsdienstleister beispielsweise vermehrt auf medikamentöse Therapien und Beratungsangebote zur Behandlung von Erektionsstörungen bei älteren Patienten. Der Fokus des Landes auf Früherkennung und Verbesserung der Lebensqualität fördert das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für die Behandlung von Erektionsstörungen

Der chinesische Markt für die Behandlung von Erektionsstörungen wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, das Wachstum der Mittelschicht und das steigende Bewusstsein für sexuelle Gesundheit. So diagnostizieren und behandeln städtische Krankenhäuser und Kliniken Erektionsstörungen zunehmend mit Medikamenten. Starke staatliche Gesundheitsinitiativen, steigende Gesundheitsausgaben und ein verbesserter Zugang zu medizinischen Leistungen fördern die Verfügbarkeit und Inanspruchnahme von Behandlungsoptionen im ganzen Land zusätzlich.

Marktanteil der Behandlung von Erektionsstörungen

Die Branche für die Behandlung von Erektionsstörungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- GSK plc (UK)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Cipla Ltd. (Indien)

- Lupin Limited (Indien)

- Aurobindo Pharma Ltd. (Indien)

- Zydus Lifesciences Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

- Hikma Pharmaceuticals PLC (UK)

- Viatris Inc. (USA)

- Sandoz Group AG (Schweiz)

- Endo International plc (Irland)

Neueste Entwicklungen auf dem globalen Markt für die Behandlung von Erektionsstörungen

- Im September 2022 rückten alternative Arzneimittelverabreichungssysteme, darunter topische Formulierungen und schnell wirkende Therapien, zunehmend in den Fokus der klinischen Forschung. Dies spiegelt den Trend zu patientenfreundlicheren und schneller wirksamen Behandlungen von Erektionsstörungen wider.

- Im Juni 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für MED3000 (Eroxon) als erstes rezeptfreies Gel zur äußerlichen Anwendung gegen Erektionsstörungen und führte damit eine neuartige, nicht orale Behandlungsmöglichkeit mit schnellerem Wirkungseintritt im Vergleich zu herkömmlichen oralen Medikamenten ein.

- Im Juni 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA generische Avanafil-Tabletten (Stendra), wodurch der Zugang zu Therapien mit Phosphodiesterase-Typ-5-Hemmern (PDE5-Hemmern) erweitert und die Bezahlbarkeit der Behandlung von Erektionsstörungen weltweit verbessert wurde.

- Im Januar 2025 gab Opella (Sanofis Sparte für Verbrauchergesundheit) bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die klinische Testphase für Cialis (Tadalafil) als potenzielles rezeptfreies Produkt ausgesetzt hat. Dies ist ein wichtiger Schritt hin zu einer breiteren Verfügbarkeit für Verbraucher.

- Im März 2025 hoben laufende klinische Forschungen die Entwicklung von Therapien der nächsten Generation gegen erektile Dysfunktion hervor, darunter Melanocortin-Rezeptor-Agonisten und genbasierte Ansätze, die darauf abzielen, die Behandlungsergebnisse bei Patienten zu verbessern, die nicht auf herkömmliche PDE5-Hemmer ansprechen.

- Im Dezember 2025 gab die US-amerikanische Arzneimittelbehörde FDA Sicherheitswarnungen und Rückrufe für mehrere nicht regulierte Potenzmittel heraus, die nicht deklarierte PDE5-Hemmer enthielten. Damit wurde die regulatorische Aufsicht und die Patientensicherheit auf dem Markt für die Behandlung von Erektionsstörungen gestärkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.