Global Ethylene Glycol Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.08 Billion

USD

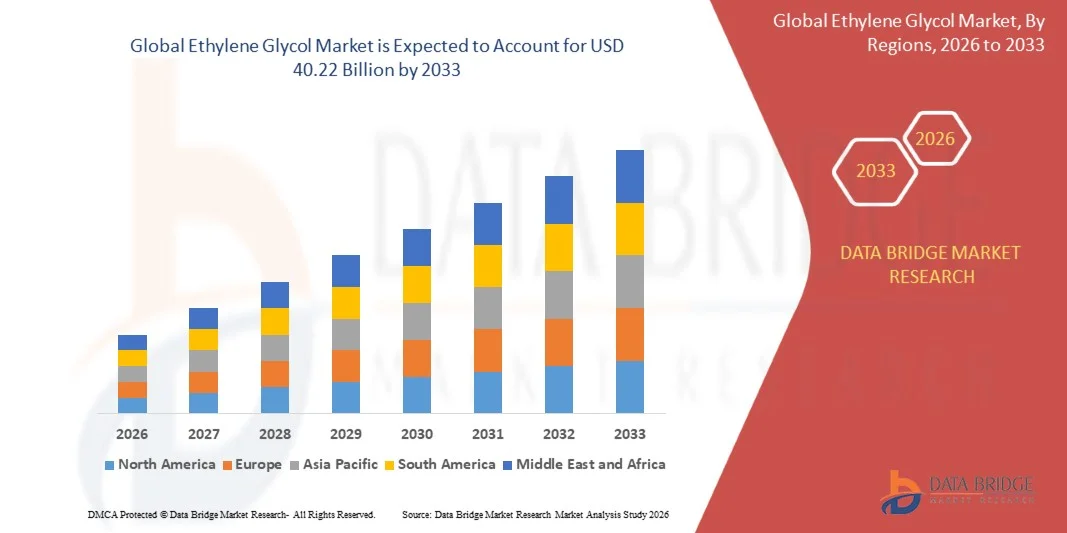

40.22 Billion

2025

2033

USD

29.08 Billion

USD

40.22 Billion

2025

2033

| 2026 –2033 | |

| USD 29.08 Billion | |

| USD 40.22 Billion | |

| % | |

|

Globale Ethylenglykolmarktsegmentierung, nach Anwendung (Polyester Fiber and Films, Polyethylen Terephthalat, Frostschutz und Kältemittel, und andere), Typ (Monoethylenglykol, Di-Ethylenglykol und Tri-Ethylenglykol) - Branchentrends und Prognose bis 2033

EthylenglykolMarktgröße

- Die globale Marktgröße des Ethylenglykols wurde mit29,08 Milliarden USD in 2025und wird voraussichtlich erreichen40,22 Milliarden USD bis 2033, beiCAGR von 4,14 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch steigende Nachfrage aus Automobil-Antifress-Anwendungen, Polyester-Faser-Produktion und PET-Harz-Produktion, wo Ethylenglykol als Schlüsselrohstoff in Kühlmittelsystemen und Polymersynthese dient, gefördert. Die Ausweitung der Industrialisierung und der wachsende Verbrauch von Verpackungsmaterialien verstärken die Nachfrage in mehreren Endverwendungsbereichen

- Darüber hinaus setzen zunehmende Fokus auf energieeffiziente Kühlsysteme, die Expansion der petrochemischen Produktionskapazität und das kontinuierliche Wachstum der Transport- und Textilindustrie Ethylenglykol als kritisches chemisches Zwischenprodukt ein. Diese konvergierenden Faktoren beschleunigen ihre Übernahme sowohl in den entwickelten als auch in den Schwellenländern, wodurch die Marktausweitung deutlich erhöht wird

EthylenglykolMarktanalyse

- Ethylenglykol, weit verbreitet als Frostschutzmittel und chemisches Zwischenprodukt, ist in der Automobil-, Textil- und Verpackungsindustrie aufgrund seiner starken thermischen Stabilität, hygroskopischen Eigenschaften und Vielseitigkeit in der Polyesterproduktion und industriellen Kühlsystemen immer wichtiger.

- Die eskalierende Nachfrage nach Ethylenglykol wird in erster Linie durch rasches Wachstum in der Fahrzeugproduktion, steigenden Verbrauch von PET-basierten Verpackungsmaterialien und wachsende industrielle Infrastruktur, unterstützt durch eine starke nachgelagerte Integration in globale petrochemische Wertschöpfungsketten

- Nordamerika dominierte den Ethylenglykolmarktmit einem Anteil41% im Jahr 2025, aufgrund der starken Nachfrage von Automobil-Anti-Frost-Anwendungen und Polyester-Faser-Produktion, zusammen mit der Expansion der industriellen chemischen Verbrauch in der gesamten Region

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Ethylenglykol-Markt während der Prognosezeit sein, da die Textilproduktion schnell industrialisiert, expandiert und die Automobilnachfrage in Schwellenländern wie China, Indien und Südostasien steigt.

- Das Segment Tri-ethylenglykol dominierte den Markt mit einem Marktanteil von 41,5% im Jahr 2025, aufgrund seines umfangreichen Einsatzes in der Erdgasentwässerung und der industriellen Trocknung. Seine starke hygroskopische Natur ermöglicht eine effiziente Feuchtigkeitsentfernung und eignet sich daher hervorragend für die Gasverarbeitung über die Öl- und Gasinfrastruktur.

Geltungsbereich undEthylenglykolMarktsegmentierung

|

Attribute |

EthylenglykolSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·DuPont(US) ·Schweine(US) · H.B. Fuller Company (USA) · AVERY DENNISON CORPORATION (USA) · Versiegelte Luft (US) ·SABIC(Saudi-Arabien) · Arkema (Frankreich) ·LyondellBasell Industries Holdings B.V.(Niederlande) ·Exxon Mobil Corporation(US) · Mitsui Chemicals Inc., (Japan) · Braskem (Brasilien) · TotalEnergies (Frankreich) · Biome Bioplastics (U.K.) · PTT Global Chemical Public Company Limited (Thailand) · KURARAY CO., LTD. (Japan) |

|

Marktmöglichkeiten |

· Wachstum von Bio-basiertem Ethylenglykol aus erneuerbaren Rohstoffen · steigende Nachfrage von EV-Thermische Managementsysteme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

EthylenglykolMarkttrends

„Anforderung für Polyester und PET-Verpackungen in Schwellenländern“

- Ein bedeutender Trend auf dem Ethylenglykolmarkt ist der steigende Verbrauch von Polyesterfasern und PET-basierten Verpackungsmaterialien in schnell industrialisierenden Volkswirtschaften, die durch die Ausweitung der Textilproduktion und den wachsenden Verbrauch von verpackten Konsumgütern angetrieben werden. Dieser Trend stärkt die Rolle von Ethylenglykol als wesentlicher Rohstoff in der großtechnischen Polymerherstellung und globalen Lieferketten

- So betreibt Reliance Industries Limited in Indien eines der weltweit größten integrierten Polyester- und PET-Produktionsnetzwerke, wo Ethylenglykol ein kritischer Rohstoff für Faser- und Verpackungsharzproduktion ist. Eine solche großflächige stromabwärtige Integration unterstützt den konsequenten Ethylenglykolverbrauch und verstärkt seine Bedeutung in textilen und verpackungstechnischen Wertschöpfungsketten

- Die Expansion der Getränke- und Lebensmittelverpackungsindustrie beschleunigt die Einführung von PET-Harz, wobei Ethylenglykol in Kombination mit gereinigter Terephthalsäure zur Herstellung von langlebigen und leichten Kunststoffmaterialien verwendet wird. Dies erhöht die Nachfragestabilität in Verpackungsanwendungen weltweit

- Schnelle Urbanisierung und steigende Einwegeinkommen in Asien-Pazifik-Länder tragen ebenfalls zu einem höheren Verbrauch an verpackten Gütern bei, was indirekt das Nachfragewachstum von Ethylenglykol unterstützt. Diese Verschiebung verstärkt die langfristige Strukturausdehnung in Polyester-basierten Anwendungen

- Die anhaltende Abhängigkeit der Textilindustrie von Polyesterfasern für Bekleidungs- und Industriegewebe verstärkt den Einsatz von Ethylenglykol in Fertigungszentren, insbesondere in China, Indien und Südostasien. Dies positioniert das Material als Kerninput in globalen Faserproduktionssystemen

- Insgesamt verstärkt das wachsende Eindringen von PET-Verpackungen und Polyestertextilien in Schwellenländer die Nachfragebasis von Ethylenglykol und unterstützt eine anhaltende langfristige Markterweiterung in Schlüsselbereichen der Endverwendung.

Ethylenglykolmarktdynamik

Fahrer

„Wachstum in der Automobilproduktion und Frostschutzanwendungen“

- Das Wachstum des Ethylenglykolmarktes wird stark durch die zunehmende Automobilproduktion und den weit verbreiteten Einsatz von Ethylenglykol in Motorkühl- und Frostschutzformulierungen angetrieben. Steigende Fahrzeugbesitz und Ausbau der Verkehrsinfrastruktur erhöhen den Verbrauch in den Bereichen Passagier- und Nutzfahrzeuge

- ExxonMobil produziert und liefert zum Beispiel in den Bereichen Automotive-Thermomanagement-Systeme auf Basis von Ethylenglykol-basierten Kühlmittellösungen weltweit. Dies unterstreicht die entscheidende Rolle des Materials bei der Gewährleistung von Motoreffizienz, Temperaturregelung und Fahrzeugleistungssicherheit

- Die steigende Nachfrage nach effizienten Wärmemanagementsystemen in modernen Motoren erhöht den Bedarf an Hochleistungskühlmitteln aus Ethylenglykol. Dies ist besonders wichtig in Regionen mit extremen Temperaturschwankungen

- Die Ausweitung der Nutzfahrzeugflotten, einschließlich der Logistik- und Frachtdienste, verstärkt die Nachfrage nach Frostschutzlösungen, die einen ununterbrochenen Fahrzeugbetrieb gewährleisten. Dies unterstützt den konsequenten Verbrauch in industriellen Verkehrsnetzen

- Insgesamt ist das kontinuierliche Wachstum in der Automobilproduktion und die Abhängigkeit von Frostschutzanwendungen eine anhaltend starke und stabile Nachfrage nach Ethylenglykol auf den globalen Transportmärkten

Zurückhaltung/Challenge

„Volatile Rohöl- und Rohstoffpreisschwankungen“

- Der Ethylenglykolmarkt steht vor großen Herausforderungen aufgrund der Flüchtigkeit bei Rohölpreisen, da die Ethylenglykolproduktion stark von petrochemischen Rohstoffen aus Rohöl abhängt. Diese Preisinstabilität wirkt sich direkt auf Produktionskosten und Gewinnspannen für Hersteller aus

- So betreibt SABIC großflächige Ethylen-Wert-Kettenanlagen, bei denen Schwankungen der rohverknüpften Ethylenpreise die Produktionsökonomie von Ethylenglykol deutlich beeinflussen. Diese Volatilität schafft Unsicherheit in langfristigen Preisen und Lieferstabilität auf globalen Märkten

- Unstabile Rohstoffkosten stören auch die Planungs- und Investitionsentscheidungen für die Erzeuger, da die Margen für die vorgelagerten petrochemischen Preisbewegungen hochempfindlich werden. Dies erhöht das operative Risiko über die gesamte Lieferkette

- Globale Energiemarktschwankungen und geopolitische Faktoren tragen zu unvorhersehbaren Rohstoffpreisen bei, die die konsistente Produktionsökonomie der Ethylenglykolhersteller beeinflussen. Dies verstärkt Kostenmanagement-Herausforderungen für Branchenteilnehmer

- Insgesamt bleiben die Abhängigkeit von rohölverknüpften Rohstoffen und daraus resultierenden Preisschwankungen eine zentrale Herausforderung, die Kostenvorhersage und die Schaffung einer anhaltenden Unsicherheit im Ethylenglykolmarkt.

Ethylenglykol Marktbereich

Der Markt wird auf der Grundlage von Anwendung, Art und anderen Klassifizierungen segmentiert.

- Anwendung

Auf der Basis der Anwendung wird der Ethylenglykolmarkt in Polyesterfaser und Folien, Polyethylenterephthalat, Frostschutz und Kühlmittel und andere segmentiert. Das Segment Polyethylenterephthalat (PET) dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch seinen umfangreichen Einsatz in Verpackungsanwendungen in der Lebensmittel-, Getränke- und Konsumgüterindustrie getrieben wurde. Die steigende Nachfrage nach leichten, langlebigen und recycelbaren Kunststoffen verstärkt den PET-Verbrauch weltweit. Die Erweiterung der Flaschengetränkeproduktion und flexible Verpackungsanforderungen unterstützen das Marktwachstum weiter. Eine starke Integration von Ethylenglykol als Schlüsselrohstoff in die PET-Produktion hält seine führende Position in der gesamten Anwendungslandschaft.

Das Segment Frostschutz und Kühlmittel wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch die Steigerung der Automobilproduktion und steigende Nachfrage nach effizienten Motorwärmemanagementlösungen. Das Wachstum in Elektrofahrzeugen und Hybrid-Fahrzeugplattformen erhöht die Notwendigkeit fortschrittlicher Kühlmittel-Formulierungen weiter. Auch Industriemaschinen und HVAC-Systeme tragen zur Ausweitung des Einsatzes von Ethylenglykol-basierten Kühlmitteln bei. Der zunehmende Fokus auf Motoreffizienz und längere Lebensdauer der Geräte beschleunigt die Adoption. Kontinuierliche technologische Verbesserungen in Wärmeübertragungsflüssigkeiten werden erwartet, dass die Segmenterweiterung über den Prognosezeitraum verstärkt wird.

- Typ

Der Ethylenglykolmarkt wird auf Basis des Typs zu Monoethylenglykol, Diethylenglykol und Triethylenglykol segmentiert. Das Segment Triethylenglykol dominierte den Markt mit dem größten Umsatzanteil von 41,5% im Jahr 2025, der durch seinen umfangreichen Einsatz in Erdgasentwässerungs- und Industrietrocknungsanwendungen bedingt ist. Seine starke hygroskopische Natur ermöglicht eine effiziente Feuchtigkeitsentfernung und eignet sich daher hervorragend für die Gasverarbeitung über die Öl- und Gasinfrastruktur. Die wachsende Nachfrage nach zuverlässigen Gasbehandlungslösungen in Großenergieprojekten unterstützt weiter ihre weit verbreitete Annahme. Die Ausweitung der industriellen Verarbeitung und der steigende Fokus auf die operative Effizienz im Kohlenwasserstoffhandling verstärken weiterhin die Segmentherrschaft.

Das Segment Monoethylenglykol (MEG) wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die durch seine kritische Rolle als Primäreinsatz in der Polyesterfaser- und Polyethylenterephthalat-Produktion angetrieben wird. Die steigende Nachfrage aus Verpackungs-, Textil- und Automobilindustrie beschleunigt den MEG-Verbrauch deutlich. Die zunehmende Produktion von leichten und recycelbaren PET-Materialien stärkt die Wachstumstrajektorie weiter. Die Ausweitung der industriellen Kapazitäten für die Polyesterherstellung und die wachsenden nachgelagerten Anwendungen unterstützen weiterhin eine starke Markterweiterung im Prognosezeitraum.

Ethylenglykolmarkt Regionale Analyse

- Nordamerika dominierte den Ethylenglykolmarkt mit dem größten Umsatzanteil von 41% im Jahr 2025, angetrieben durch starke Nachfrage von Automobil-Antifresser-Anwendungen und Polyesterfaser-Produktion, sowie den wachsenden industriellen chemischen Verbrauch in der gesamten Region

- Endverbraucher in der Region bevorzugen Ethylenglykol für seinen effektiven Einsatz in Motor-Kühlmittelsystemen, Enteisungsflüssigkeiten und PET-Harzproduktion, die eine breite Akzeptanz in der Automobil- und Verpackungsindustrie unterstützen

- Diese Nachfrage wird weiter gestärkt durch etablierte petrochemische Infrastruktur, hohe Fahrzeugeigentumsraten und kontinuierliche industrielle Verarbeitung, Positionierung von Ethylenglykol als Schlüsselchemikalien in Wohn- und Industrieanwendungen

US Ethylenglykolmarkt Einblick

Der US-Aethylenglykolmarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, unterstützt durch starke Automobilproduktion und hohen Verbrauch von Polyester-basierten Produkten. Die Nachfrage wird durch Frostschutzmittel und Kühlmittelformulierungen, die in Personen- und Nutzfahrzeugen verwendet werden, deutlich angetrieben. Die zunehmende Nutzung von PET-Harzen in Getränkeverpackungen und Textilien beschleunigt die Markterweiterung weiter. Die Integration von Ethylenglykol in industrielle Wärmeübertragungsflüssigkeiten und HVAC-Systeme verstärkt weiterhin den stetigen Verbrauch in der Endverwendungsindustrie.

Europa Ethylenglykolmarkt Einblick

Der europäische Ethylenglykolmarkt soll sich während der Prognosezeit mit einem stetigen CAGR ausweiten, unterstützt durch steigende Nachfrage aus Polyesterfaserproduktion und Automotive-Kühlmittelanwendungen. Strenge Umweltvorschriften fördern einen effizienten und leistungsfähigen chemischen Einsatz in der gesamten Industrie. Auch die zunehmende Übernahme von PET-basierten Verpackungsmaterialien und die Ausweitung der Textilherstellung tragen zum Marktwachstum bei. Die industrielle Modernisierung und der Fokus auf energieeffiziente Kühlsysteme unterstützen den Ethylenglykolverbrauch in der gesamten Region weiter.

U.K. Ethylenglykolmarkt Einblick

Der US-amerikanische Ethylenglykolmarkt wird voraussichtlich während der Prognosezeit mit einem moderaten CAGR wachsen, der durch zunehmenden Einsatz in Automobil-Antifress-Lösungen und industriellen Verarbeitungsanwendungen bedingt ist. Die Nachfrage wird durch den Ausbau der chemischen Vertriebsnetze und der Verpackungsindustrie unterstützt. Der wachsende Fokus auf nachhaltige Herstellungspraktiken ist die Förderung einer effizienten Nutzung von glykolbasierten Produkten. Auch die steigenden Einfuhren von PET-Rohstoffen tragen zu einer stetigen Marktentwicklung in den Endverwendungssektoren bei.

Deutschland Ethylenglykolmarkt Einblick

Der deutsche Ethylenglykolmarkt dürfte sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch starke Automobilindustrie und fortgeschrittene Chemieindustrien betrieben wird. Die Nachfrage wird durch den hohen Einsatz in der Motorkühlung und der Polyesterfaserproduktion in industriellen Anwendungen angetrieben. Der Fokus Deutschlands auf leistungsfähige Materialien und energieeffiziente Systeme unterstützt die Übernahme in den Bereichen Produktion und HVAC. Die zunehmende Integration von Ethylenglykol in nachhaltige industrielle Prozesse richtet sich an die Umwelt- und Effizienzstandards des Landes.

Asia-Pacific Ethylen Glycol Market Insight

Der asiatisch-pazifische Ethylenglykol-Markt wird im Laufe von 2026 bis 2033 mit dem schnellsten CAGR wachsen, angetrieben durch schnelle Industrialisierung, Expansion der Textilproduktion und steigender Automobilnachfrage in Schwellenländern wie China, Indien und Südostasien. Die starke Nachfrage nach Polyesterfasern und PET-Verpackungsmaterialien beschleunigt den Verbrauch im Bereich deutlich. Erweiterung der Produktionskapazität und kosteneffiziente Produktionsbasis verbessern die Marktzugangsfähigkeit. Das Wachstum in städtischen Infrastruktur- und Verkehrsnetzen unterstützt weiterhin die groß angelegte Ethylenglykolauslastung.

Japan Ethylenglykolmarkt Einblick

Der japanische Ethylenglykolmarkt gewinnt aufgrund der hohen Nachfrage nach Kfz-Kühlmittelanwendungen und der fortschrittlichen Polyesterfaserherstellung stetig an Dynamik. Der Fokus des Landes auf hochwertige Materialien und präzise chemische Verarbeitung unterstützt den konsequenten Verbrauch in Industriebereichen. Auch der zunehmende Einsatz in energieeffizienten Kühlsystemen und der elektronischen Fertigung trägt zur Nachfrage bei. Die Integration von Ethylenglykol in kompakten Industriesystemen orientiert sich an der technologie- und effizienzorientierten Industrielandschaft Japans.

China Ethylen Glycol Markt Einblick

Der China Ethylenglykol-Markt entfiel 2025 auf den größten Umsatzanteil in Asien-Pazifik, unterstützt durch großflächige Polyesterproduktion, schnelle Urbanisierung und starke Expansion der Automobilindustrie. Hohe Nachfrage nach PET-Harz in Verpackungen und Textilanwendungen treibt das Marktwachstum deutlich an. Das Vorhandensein von großen inländischen chemischen Herstellern gewährleistet eine kostengünstige Versorgung und große Produktionskapazität. Die laufende Entwicklung von industriellen Clustern und Infrastrukturprojekten verstärkt weiterhin den Ethylenglykolverbrauch in mehreren Endverwendungsbereichen.

Marktanteil von Ethylenglykol

Die Ethylenglykolindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- DuPont (USA)

- Dow (USA)

- H.B. Fuller Company (USA)

- AVERY DENNISON CORPORATION (USA)

- Versiegelte Luft (US)

- SABIC (Saudi Arabien)

- Arkema (Frankreich)

- LyondellBasell Industries Holdings B.V. (Niederlands)

- Exxon Mobil Corporation (USA)

- Mitsui Chemicals Inc., (Japan)

- Braskem (Brazil)

- TotalEnergies (Frankreich)

- Biome Bioplastics (USA)

- PTT Global Chemical Public Company Limited (Thailand)

- KURARAY CO., LTD. (Japan)

Neueste Entwicklungen im globalen Ethylenglykolmarkt

- Im Oktober 2024 kündigte INEOS Optimierungs- und Effizienzsteigerungen im gesamten Produktionsvermögen der Ethylenoxid- und Ethylenglykolproduktion in Europa an, um die Betriebseffizienz zu verbessern und die Kohlenstoffintensität in ihrer Wertschöpfungskette zu senken. Diese Entwicklung soll die Ethylenglykol-Versorgungsstabilität auf dem europäischen Markt verbessern, indem die Anlagensicherheit verbessert und die ungeplante Ausfallzeit reduziert wird. Es unterstützt auch die Umstellung auf emissionsarme Produktionsprozesse, die Stärkung der Wettbewerbsfähigkeit der nachhaltigen Glykol-Einlagerung in nachgelagerten Anwendungen wie Frostschutz und Polyesterherstellung

- Im Juli 2024 kündigte Sinopec mit Sitz in China zusätzliche Reduzierungen der Ethylenproduktion nach früheren Kürzungen im Juni im Rahmen einer breiteren strategischen Anpassung in seinem Produktionsportfolio an. Die Entscheidung dürfte die Verfügbarkeit von Ethylen auf dem regionalen Markt verschärfen, was die Herstellungskosten von Ethylenglykol und die kurzfristigen Versorgungsbilanzen beeinflussen kann. Gleichzeitig spiegelt die Bewegung eine Priorisierung der höherwertigen Kraftstoffproduktion wider, die Umformung der Rohstoffzuteilung über petrochemische Ketten

- Im Mai 2024 starteten Asahi Kasei, Mitsui Chemicals und Mitsubishi Chemical eine gemeinsame Machbarkeitsstudie in West-Japan, die sich auf den Rohstoff- und Kraftstoffumbau in Ethylen-Produktionsanlagen konzentrierte, um die Ziele der Kohlenstoffneutralität zu unterstützen. Diese Initiative soll die Produktionswege von Ethylenglykol allmählich verändern, indem sie den Einsatz von kohlenstoffarmen Rohstoffen und die Effizienz der Prozesse fördern. Sie stärkt auch die langfristige Nachhaltigkeitspositionierung für die Ethylen-Wert-Kette, insbesondere in anspruchsvollen Industrieanwendungen

- Im März 2024 kündigte Dow Inc. einen Expansionsinvestitionsplan für Ethylen-Derivate-Kapazität in den USA an, einschließlich Carbonat-Lösungsmittel, die in Lithium-Ionen-Akku-Materialien verwendet werden, zusammen mit kompletten Kapazitätserweiterungen über die US Golf Coast und Europa. Diese Expansion soll die Integration der Ethylenglykolversorgung durch eine Stärkung der Verfügbarkeit von Ethylen und eine Steigerung der Derivatproduktionseffizienz verbessern. Es unterstützt auch die steigende Nachfrage aus der Energiespeicher- und Automobilindustrie, indirekt das Wachstum des Ethylenglykolverbrauchs in fortgeschrittenen Anwendungen

- Im Januar 2024 genehmigte SABIC die endgültige Investitionsentscheidung für den Fujian Petrochemical Complex in China mit einem Mixed-Feed-Dampf-Cracker, der jährlich bis zu 1,8 Millionen Tonnen Ethylen produziert. Diese umfangreiche Kapazitätszunahme soll die Ethylenversorgung in der Region Asien-Pazifik deutlich steigern, die Produktion nachgelagerter Ethylenglykole unterstützen und die Verfügbarkeit von Rohstoffen für die Polyester- und Verpackungsindustrie verbessern. Darüber hinaus wird die regionale petrochemische Wettbewerbsfähigkeit durch die Stärkung integrierter Produktionskapazitäten in der Wertschöpfungskette gestärkt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.