Global Familial Breast Cancer Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.15 Billion

USD

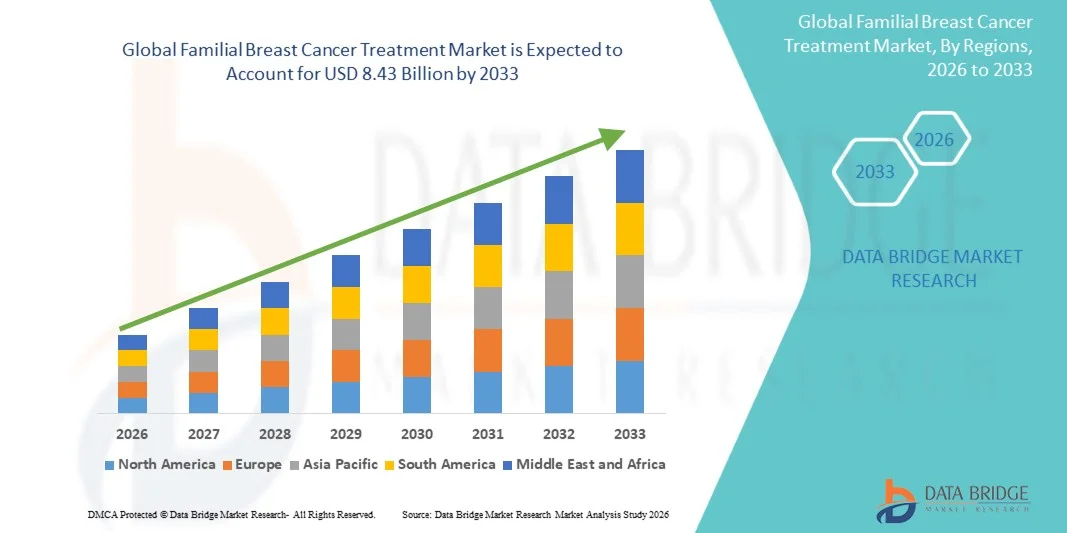

8.43 Billion

2025

2033

USD

3.15 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 3.15 Billion | |

| USD 8.43 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung von familiärem Brustkrebs, nach Behandlung (Chemotherapie, Strahlentherapie, genetische Beratung, Medikamente und andere), Diagnose (Gentests, Magnetresonanztomographie (MRT), Mammographie und andere), Verabreichungsweg (oral, parenteral und andere), Endbenutzer (Krankenhäuser, Spezialkliniken, häusliche Pflege und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online). Pharmazie und andere) – Branchentrends und Prognosen bis 2033

Markt für die Behandlung von familiärem BrustkrebsÜberblick

Der Markt für die Behandlung von familiärem Brustkrebs wurde mit bewertet3,15 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden8,43 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 13,10 % von 2026 bis 2033. Der Markt verzeichnet ein stetiges Wachstum, das durch die steigende Prävalenz von erblich bedingtem Brustkrebs, die zunehmende Akzeptanz von Gentests, Fortschritte bei gezielten Therapien und das wachsende Bewusstsein für personalisierte Krebsbehandlungsansätze angetrieben wird.

Die zunehmende Identifizierung von BRCA1, BRCA2 und anderen genetischen Mutationen im Zusammenhang mit familiärem Brustkrebs, kombiniert mit Verbesserungen in der Präzisionsmedizin und Früherkennungsprogrammen, ermutigt Patienten und Gesundheitsdienstleister, fortschrittliche Behandlungslösungen einzuführen. Gezielte Therapien, PARP-Inhibitoren, Immuntherapien und personalisierte Behandlungsstrategien ersetzen in vielen Märkten zunehmend herkömmliche Ansätze und bieten verbesserte klinische Ergebnisse, eine geringere behandlungsbedingte Toxizität und ein effektiveres Krankheitsmanagement. Wachsende Investitionen in die Onkologieforschung, der Ausbau genetischer Beratungsdienste und steigende Gesundheitsausgaben unterstützen die Einführung innovativer Behandlungslösungen für familiären Brustkrebs in entwickelten und aufstrebenden Regionen weiter.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für die Behandlung von familiärem Brustkrebs mit dem größten Umsatzanteil von 38,6 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Akzeptanz von Gentests, eine starke Präsenz onkologischer Forschungseinrichtungen und steigende Investitionen in gezielte Therapien für erblichen Brustkrebs.

- DerDas orale Segment dominierte den Markt mit einem Anteil von 54,3 % im Jahr 2025, aufgrund der zunehmenden Einführung oraler gezielter Therapien, Hormontherapien und langfristiger Erhaltungstherapien für Patienten mit erblich bedingtem Brustkrebs.

- Es wird erwartet, dass der asiatisch-pazifische Raum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % von 2026 bis 2033 die am schnellsten wachsende Region sein wird, was auf die steigende Inzidenz von Brustkrebs, verbesserte Diagnosemöglichkeiten, die Ausweitung genetischer Screening-Programme und wachsende Gesundheitsinvestitionen in China, Indien und Japan zurückzuführen ist.

- PARP-Inhibitoren sind die am schnellsten wachsende Behandlungsart und werden voraussichtlich eine jährliche Wachstumsrate von 10,2 % verzeichnen. Dies spiegelt die steigende Nachfrage nach gezielten Behandlungsoptionen, Fortschritte bei Biomarker-basierten Therapien und die klinische Einführung von Präzisionsmedizin für Patientinnen mit erblich bedingtem Brustkrebs wider.

- Das Segment Krankenhäuser und Onkologiezentren dominiert die Endverbraucherkategorie mit einem Umsatzanteil von 52,8 % im Jahr 2025, angeführt von der steigenden Zahl spezialisierter Krebsbehandlungseinrichtungen, der Verfügbarkeit fortschrittlicher Diagnosetechnologien und der wachsenden Präferenz für multidisziplinäre Krebsbehandlung.

Marktgröße und Prognose

- Weltmarktwert (2025): 3,15 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 8,43 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 13,10 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für die Behandlung von familiärem BrustkrebsSegmentierung

|

Attribute |

Schlüssel zur Behandlung von familiärem BrustkrebsMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

• AstraZeneca (Vereinigtes Königreich) |

|

Marktchancen |

· Zunehmende Einführung von Gentests und personalisierter Medizin · Steigende Nachfrage nach zielgerichteten Therapien und fortschrittlichen onkologischen Medikamenten · Ausbau der Früherkennungs- und Screening-Programme |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, geografisch dargestellte unternehmensbezogene Produktion und Kapazität, Netzwerklayouts von Händlern und Partnern, detaillierte und aktualisierte Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Markttrends für die Behandlung von familiärem Brustkrebs

Trend: Steigende Akzeptanz personalisierter und präziser onkologischer Ansätze

Gesundheitsdienstleister wenden zunehmend personalisierte Behandlungsansätze für familiären Brustkrebs an, um die klinischen Ergebnisse für Patienten mit erblich bedingtem Brustkrebs zu verbessern, insbesondere für Patienten mit BRCA1, BRCA2 und anderen genetischen Mutationen. Der zunehmende Einsatz von Gentests, der Identifizierung von Biomarkern und der Sequenzierung der nächsten Generation ermöglicht es Ärzten, gezielte Behandlungspläne auf der Grundlage individueller Patientenprofile zu entwickeln. Die Integration von PARP-Inhibitoren wie Olaparib und Talazoparib hat die Behandlungsstrategien für Patienten mit Keimbahn-BRCA-Mutationen erheblich verändert. Im Jahr 2023 verdeutlichten die Ausweitung der Zulassung und die fortgesetzte klinische Einführung zielgerichteter Therapien den zunehmenden Wandel hin zur Präzisionsmedizin, während genetische Beratungsprogramme dabei helfen, Hochrisikopersonen zu identifizieren und Frühinterventionsstrategien zu unterstützen

Marktdynamik für die Behandlung von familiärem Brustkrebs

Wichtigster Markttreiber: Steigende Prävalenz von erblich bedingtem Brustkrebs und zunehmende Akzeptanz von Gentests

Die steigende Inzidenz von Brustkrebsfällen im Zusammenhang mit vererbten genetischen Mutationen führt zu einer erheblichen Nachfrage nach Lösungen zur Behandlung von familiärem Brustkrebs. Ungefähr 5–10 % aller Brustkrebsfälle gelten als erblich bedingt, wobei BRCA1- und BRCA2-Mutationen zu den häufigsten genetischen Faktoren zählen. Das zunehmende Bewusstsein für erbliche Krebsrisiken, die Ausweitung genetischer Screening-Programme und Empfehlungen von Gesundheitsorganisationen für risikobasierte Tests beschleunigen das Marktwachstum. Gesundheitssysteme in Nordamerika und Europa integrieren zunehmend Gentests und Beratung in die Behandlungswege der Onkologie und ermöglichen so eine frühere Diagnose, Präventionsstrategien und die Auswahl gezielter Therapien für genetisch definierte Patientengruppen.

Wichtigstes Hindernis/Herausforderung: Hohe Kosten für Gentests und fortschrittliche zielgerichtete Therapien

Eine große Herausforderung auf dem Markt für die Behandlung von familiärem Brustkrebs sind die hohen Kosten, die mit Gentests, molekularer Diagnostik und fortschrittlichen zielgerichteten Therapien verbunden sind. Eine umfassende Genomprofilierung und Next-Generation-Sequenzierung kann mit erheblichen Kosten verbunden sein und die Zugänglichkeit in preissensiblen und sich entwickelnden Märkten einschränken. Darüber hinaus erfordern gezielte Behandlungen wie PARP-Inhibitoren und andere Präzisions-Onkologie-Medikamente häufig eine Langzeittherapie und -überwachung, was die Gesamtbehandlungsbelastung für Patienten und Gesundheitssysteme erhöht. Die begrenzte Verfügbarkeit genetischer Beratungsdienste und spezialisierter onkologischer Infrastruktur in Schwellenländern schränkt die breite Akzeptanz zusätzlich ein.

Wichtige Marktchance: Erweiterung des präventiven genetischen Screenings und KI-gesteuerter Onkologielösungen

Die zunehmende Integration von künstlicher Intelligenz, Genomanalyse und digitalen Gesundheitstechnologien stellt eine große Chance für den Markt für die Behandlung von familiärem Brustkrebs dar. Es werden KI-gestützte Plattformen entwickelt, um genetische Daten zu analysieren, das Krebsrisiko vorherzusagen, die Behandlungsauswahl zu unterstützen und die Patientenüberwachung zu verbessern. Es wird erwartet, dass die zunehmende Einführung bevölkerungsbasierter genetischer Screening-Initiativen und Risikobewertungsprogramme die Früherkennung von Fällen von erblichem Brustkrebs erweitern wird. Beispielsweise erforschen mehrere Gesundheitseinrichtungen und Forschungsprogramme weltweit KI-gestützte Genomplattformen, um Arbeitsabläufe in der Präzisionsmedizin zu verbessern und so neue Wachstumschancen in entwickelten und aufstrebenden Gesundheitsmärkten zu schaffen

Marktumfang für die Behandlung von familiärem Brustkrebs

Der Markt für die Behandlung von familiärem Brustkrebs ist nach Behandlung, Diagnose, Verabreichungsweg, Endbenutzern und Vertriebskanal segmentiert.

- Durch Behandlung

Auf der Grundlage der Behandlung ist der Markt für die Behandlung von familiärem Brustkrebs in Chemotherapie, Strahlentherapie, genetische Beratung, Medikamente und andere unterteilt. DerDas Arzneimittelsegment dominierte den Markt mit einem Anteil von 42,6 % im Jahr 2025, aufgrund der zunehmenden Einführung gezielter Therapien, PARP-Hemmer, Hormontherapien und personalisierter Behandlungsansätze für Patienten mit erblich bedingtem Brustkrebs. Das Segmentwachstum wird durch die steigende Prävalenz von BRCA1- und BRCA2-Mutationen und die steigende Nachfrage nach Präzisionslösungen für die Onkologie unterstützt. Fortschrittliche Therapien wie PARP-Inhibitoren haben die Behandlungsergebnisse bei Patienten mit vererbten genetischen Mutationen verbessert. Zunehmende Zulassungen zielgerichteter Medikamente, steigende Investitionen in die pharmazeutische Forschung und der Ausbau der Onkologie-Arzneimittelpipelines stärken die Akzeptanz in diesem Segment weiter. Darüber hinaus verlagern Gesundheitsdienstleister zunehmend von konventionellen Behandlungsansätzen hin zu Biomarker-basierten Therapien und verbessern so die Wirksamkeit der Behandlung und die Ergebnisse für die Patienten. Die Verfügbarkeit fortschrittlicher Medikamentenoptionen in den entwickelten Gesundheitsmärkten und die zunehmende Zugänglichkeit in Schwellenländern tragen ebenfalls zur Marktbeherrschung bei.

DerIm Segment der genetischen Beratung wird von 2026 bis 2033 mit 10,5 % die schnellste CAGR erwartet, angetrieben durch das zunehmende Bewusstsein für erbliche Krebsrisiken und die wachsende Bedeutung der frühzeitigen genetischen Risikoerkennung. Durch die genetische Beratung können Patienten und Familien die Risiken von erblich bedingtem Krebs verstehen und fundierte Behandlungs- und Präventionsentscheidungen unterstützen. Die zunehmende Einführung von Gentestprogrammen, zunehmende Empfehlungen für die Früherkennung von erblich bedingtem Krebs und die Integration von Beratungsdiensten in die onkologische Versorgung beschleunigen das Segmentwachstum. Gesundheitssysteme konzentrieren sich auf präventive onkologische Strategien, was zu einer erhöhten Nachfrage nach genetischen Spezialisten und Beratungsplattformen führt. Darüber hinaus schaffen Fortschritte in der Genomtechnologie und das wachsende Bewusstsein für personalisierte Medizin weltweit bedeutende Möglichkeiten für genetische Beratungsdienste.

- Durch Diagnose

Auf der Grundlage der Diagnose ist der Markt für die Behandlung von familiärem Brustkrebs in Gentests, Magnetresonanztomographie (MRT), Mammographie und andere unterteilt. DerDas Segment Gentests dominierte den Markt mit einem Anteil von 45,8 % im Jahr 2025, unterstützt durch die steigende Nachfrage nach der Identifizierung erblicher Brustkrebsmutationen und der Verbesserung personalisierter Behandlungsentscheidungen. Gentests spielen eine entscheidende Rolle bei der Erkennung von BRCA1, BRCA2 und anderen mutationsbedingten Risiken bei Personen mit Brustkrebs in der Familiengeschichte. Die zunehmende Einführung von Sequenzierungstechnologien der nächsten Generation und sinkende Kosten für Genomtests unterstützen eine breitere klinische Nutzung. Das zunehmende Bewusstsein für Vorsorgeuntersuchungen und Risikobewertungsprogramme treibt die Segmentexpansion weiter voran. Darüber hinaus integrieren Gesundheitsdienstleister Gentests zunehmend in Standardabläufe in der Onkologie, um eine gezielte Therapieauswahl zu ermöglichen und die Patientenergebnisse zu verbessern. Staatliche Initiativen und zunehmende Investitionen in die Molekulardiagnostik festigen die führende Position dieses Segments.

DerDas Segment Gentests wird voraussichtlich von 2026 bis 2033 die schnellste CAGR von 11,2 % verzeichnen, angetrieben durch schnelle Fortschritte in der Genommedizin und die zunehmende Einführung umfassender Panels für erblich bedingte Krebserkrankungen. Die wachsende Bedeutung der Früherkennung und personalisierten Behandlungsstrategien ermutigt immer mehr Patienten, sich einem genetischen Screening zu unterziehen. Die Verfügbarkeit erschwinglicher Sequenzierungstechnologien und verbesserte Erstattungsrichtlinien in entwickelten Märkten beschleunigen die Akzeptanz. Darüber hinaus erweitern zunehmende Kooperationen zwischen Diagnostikunternehmen und Gesundheitsdienstleistern den Zugang zu Gentestlösungen. Es wird erwartet, dass der zunehmende Einsatz KI-basierter Genomanalyse- und Präzisionsmedizinplattformen die diagnostische Genauigkeit weiter verbessern und das zukünftige Marktwachstum unterstützen wird.

- Auf dem Verwaltungsweg

Auf der Grundlage des Verabreichungswegs ist der Markt für die Behandlung von familiärem Brustkrebs in orale, parenterale und andere unterteilt. DerDas orale Segment dominierte den Markt mit einem Anteil von 54,3 % im Jahr 2025, aufgrund der zunehmenden Einführung oraler gezielter Therapien, Hormontherapien und langfristiger Erhaltungstherapien für Patienten mit erblich bedingtem Brustkrebs. Orale Medikamente bieten im Vergleich zu infusionsbasierten Therapien einen besseren Patientenkomfort, eine bessere Therapietreue und eine geringere Abhängigkeit von Krankenhausbesuchen. Die zunehmende Verfügbarkeit oraler Onkologiemedikamente, einschließlich gezielter Behandlungen für mutationsspezifische Brustkrebsfälle, unterstützt das Segmentwachstum. Das Segment wird durch die zunehmende Präferenz für ambulante Behandlungsmodelle und das Medikamentenmanagement zu Hause weiter gestärkt. Pharmaunternehmen konzentrieren sich auf die Entwicklung innovativer oraler Therapien mit verbesserten Sicherheits- und Wirksamkeitsprofilen. Darüber hinaus erhöht die zunehmende Akzeptanz personalisierter Behandlungsschemata weltweit die Nachfrage nach oralen Therapieoptionen.

DerEs wird erwartet, dass das parenterale Segment von 2026 bis 2033 die schnellste CAGR von 9,4 % verzeichnen wird, angetrieben durch den zunehmenden Einsatz von injizierbarer Chemotherapie, Biologika und fortschrittlichen zielgerichteten Therapien. Die parenterale Verabreichung bleibt wichtig für Patienten, die eine intensive Krebsbehandlung und eine stationäre Behandlung benötigen. Die zunehmende Einführung monoklonaler Antikörper und injizierbarer Präzisionstherapien trägt zur Segmentexpansion bei. Fortschritte in der Arzneimittelverabreichungstechnologie und verbesserte Infusionsmanagementsysteme erhöhen die Sicherheit und Wirksamkeit der Behandlung. Darüber hinaus unterstützen zunehmende Investitionen in die onkologische Infrastruktur und spezialisierte Krebszentren das Wachstum parenteraler Behandlungslösungen.

- Von Endbenutzern

Auf der Grundlage der Endbenutzer ist der Markt für die Behandlung von familiärem Brustkrebs in Krankenhäuser, Spezialkliniken, häusliche Pflege und andere unterteilt. DerDas Segment Krankenhäuser dominierte den Markt mit einem Anteil von 51,7 % im Jahr 2025, aufgrund der Verfügbarkeit einer fortschrittlichen Onkologie-Infrastruktur, spezialisierter medizinischer Fachkräfte und umfassender Behandlungseinrichtungen. Krankenhäuser bieten Zugang zu Gentests, Chemotherapie, Strahlentherapie, gezielten Therapien und multidisziplinären Krebsbehandlungsdiensten in einer Einrichtung. Die wachsende Zahl von Krebsbehandlungszentren und steigende Gesundheitsausgaben unterstützen die Segmentdominanz. Krankenhäuser setzen außerdem fortschrittliche diagnostische und therapeutische Technologien ein, um die Behandlung von erblich bedingtem Brustkrebs zu verbessern. Darüber hinaus stärkt die Verfügbarkeit spezialisierter Onkologen und genetischer Berater die Rolle der Krankenhäuser bei der Behandlung.

DerEs wird erwartet, dass das Segment Spezialkliniken von 2026 bis 2033 die schnellste CAGR von 10,1 % verzeichnen wird, angetrieben durch die steigende Nachfrage nach personalisierter onkologischer Versorgung und spezialisierten Dienstleistungen zur Behandlung erblich bedingter Krebserkrankungen. Spezialkliniken bieten gezielte Behandlungskompetenz, schnellere Diagnose und individuelle Therapieplanung für Patienten. Der Ausbau von Präzisions-Onkologiezentren und privaten Krebskliniken verbessert den Zugang zu spezialisierter Versorgung. Die wachsende Präferenz der Patienten für spezielle Krebsbehandlungseinrichtungen und die verbesserte Verfügbarkeit genetischer Beratungsdienste unterstützen das Segmentwachstum zusätzlich.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt für die Behandlung von familiärem Brustkrebs in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. DerDas Segment Krankenhausapotheken dominierte den Markt mit einem Anteil von 48,9 % im Jahr 2025, unterstützt durch den steigenden Bedarf an verschreibungspflichtigen Krebsmedikamenten und einem spezialisierten Medikamentenmanagement. Krankenhausapotheken sorgen für die ordnungsgemäße Handhabung, Lagerung und kontrollierte Verteilung fortschrittlicher Krebstherapien. Das Segment profitiert von der direkten Integration mit Onkologieabteilungen und Patientenüberwachungsprogrammen. Die zunehmende Einführung gezielter Therapien und komplexer Behandlungsschemata steigert die Nachfrage nach Medikamentenverteilung in Krankenhäusern. Darüber hinaus sorgen Krankenhäuser für eine bessere Koordination zwischen Ärzten, Apothekern und Patienten und verbessern so die Einhaltung und Sicherheit der Behandlung.

DerEs wird erwartet, dass das Segment Online-Apotheken von 2026 bis 2033 die schnellste CAGR von 12,0 % verzeichnen wird, angetrieben durch die zunehmende Akzeptanz der digitalen Gesundheitsversorgung und die steigende Nachfrage nach bequemem Zugang zu Langzeitmedikamenten. Online-Apotheken verbessern die Verfügbarkeit verschreibungspflichtiger Medikamente, insbesondere für Patienten, die eine kontinuierliche Behandlung und Folgetherapien benötigen. Die zunehmende Verbreitung des Internets, digitaler Gesundheitsplattformen und Hauslieferdienste beschleunigen die Akzeptanz. Darüber hinaus wird erwartet, dass die zunehmende Akzeptanz von E-Apotheken-Lösungen und die verbesserte Zugänglichkeit der Gesundheitsversorgung in Schwellenländern das zukünftige Segmentwachstum unterstützen werden.

Regionale Analyse des Marktes für die Behandlung von familiärem Brustkrebs

Nordamerika dominierte den Markt für die Behandlung von familiärem Brustkrebs und hatte den größten Umsatzanteil38,6 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Einführung von Gentests, eine starke Präsenz onkologischer Forschungseinrichtungen und steigende Investitionen in gezielte Therapien für erblichen Brustkrebs. Die Region profitiert von der Verfügbarkeit fortschrittlicher Diagnosetechnologien, dem breiten Zugang zu Präzisionsmedizin und der starken Einführung personalisierter Behandlungsansätze, einschließlich PARP-Inhibitoren und genetischer Beratungsdienste. Der zunehmende Fokus auf Früherkennung, Krebspräventionsstrategien und kontinuierliche Fortschritte in der Molekulardiagnostik stärken Nordamerikas führende Position auf dem Weltmarkt weiter.

Einblicke in den US-amerikanischen Markt für die Behandlung von familiärem Brustkrebs

Der US-Markt für die Behandlung von familiärem Brustkrebs verzeichnet ein starkes Wachstum aufgrund der steigenden Prävalenz von erblich bedingtem Brustkrebs, der steigenden Nachfrage nach Gentests und erheblichen Investitionen in die Onkologieforschung und Arzneimittelentwicklung. Das gut etablierte Gesundheitssystem des Landes, die Präsenz führender Pharma- und Biotechnologieunternehmen und die zunehmende Akzeptanz präziser Onkologielösungen treiben die Marktexpansion voran. Darüber hinaus beschleunigt das zunehmende Bewusstsein für BRCA-Mutationstests, genetische Beratung, gezielte Therapien und personalisierte Behandlungspläne die Einführung fortschrittlicher Lösungen zur Behandlung von familiärem Brustkrebs in Krankenhäusern und Spezialkliniken.

Einblick in den europäischen Markt für die Behandlung von familiärem Brustkrebs

Der europäische Markt für familiäre Brustkrebsbehandlungen leistet nach wie vor einen wesentlichen Beitrag zum weltweiten Umsatz, angetrieben durch starke Gesundheitssysteme, zunehmende Initiativen zur Krebsvorsorge und die zunehmende Einführung personalisierter Medizin. Die zunehmende staatliche Unterstützung für Gentestprogramme, die Ausweitung der onkologischen Forschungsaktivitäten und die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten unterstützen das regionale Marktwachstum. Darüber hinaus fördern das zunehmende Bewusstsein für die Risikobewertung von erblich bedingtem Krebs und Verbesserungen bei molekulardiagnostischen Technologien die Akzeptanz von Behandlungslösungen für familiären Brustkrebs in allen europäischen Ländern.

Markteinblick in die Behandlung von familiärem Brustkrebs in Großbritannien

Der britische Markt für familiäre Brustkrebsbehandlung verzeichnet ein stetiges Wachstum, unterstützt durch die zunehmende Verfügbarkeit von Gentestdiensten, eine fortschrittliche Infrastruktur für die Krebsbehandlung und einen zunehmenden Fokus auf Frühdiagnose und Gesundheitsvorsorge. Die zunehmende Einführung von Präzisionsmedizin, genetischer Beratung und gezielten Therapien trägt zur Marktexpansion bei. Darüber hinaus stärken kontinuierliche Investitionen in Krebsforschungsprogramme und Verbesserungen beim Zugang zur Gesundheitsversorgung die Position des Landes in der Behandlungslandschaft für familiären Brustkrebs.

Markteinblick in die Behandlung von familiärem Brustkrebs in Deutschland

Der deutsche Markt für die Behandlung von familiärem Brustkrebs wächst aufgrund der starken Gesundheitsinfrastruktur, der fortschrittlichen onkologischen Forschungskapazitäten und der zunehmenden Einführung genetischer Screening-Technologien stetig. Der Fokus des Landes auf personalisierte Krebsbehandlung, Früherkennungsprogramme und innovative Therapieansätze steigert die Nachfrage nach fortschrittlichen Lösungen für die Behandlung von familiärem Brustkrebs. Darüber hinaus unterstützen steigende Investitionen in Biotechnologie, Molekulardiagnostik und gezielte Krebstherapien das Marktwachstum in Deutschland zusätzlich.

Einblicke in den Markt für die Behandlung von familiärem Brustkrebs im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für die Behandlung von familiärem Brustkrebs im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen und voraussichtlich wachsen wirdCAGR von 9,1 % von 2026 bis 2033, angetrieben durch die steigende Inzidenz von Brustkrebs, verbesserte Diagnosemöglichkeiten, die Ausweitung genetischer Screening-Programme und wachsende Gesundheitsinvestitionen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für erblich bedingte Krebsrisiken, der verbesserte Zugang zu onkologischen Behandlungen und die zunehmende Einführung der Präzisionsmedizin unterstützen die regionale Marktexpansion. Darüber hinaus schaffen staatliche Initiativen, die sich auf Krebsvorsorge, Modernisierung des Gesundheitswesens und die Verfügbarkeit fortschrittlicher Diagnosetechnologien konzentrieren, erhebliche Wachstumschancen in der gesamten Region.

Einblick in den japanischen Markt für die Behandlung von familiärem Brustkrebs

Der japanische Markt für die Behandlung von familiärem Brustkrebs verzeichnet ein stetiges Wachstum aufgrund der zunehmenden Einführung von Gentests, fortschrittlicher Krebsdiagnostik und innovativen Behandlungsansätzen. Die starke Gesundheitsinfrastruktur des Landes, der Fokus auf die Früherkennung von Krebs und wachsende Investitionen in die Präzisionsonkologie treiben die Marktentwicklung voran. Der zunehmende Einsatz gezielter Therapien, molekularer Diagnostik und personalisierter Behandlungsstrategien bei Hochrisikopatienten trägt zusätzlich zum Marktwachstum in Japan bei.

Einblicke in den chinesischen Markt für die Behandlung von familiärem Brustkrebs

Der Markt für die Behandlung von familiärem Brustkrebs in China wächst schnell, angetrieben durch die steigende Prävalenz von Brustkrebs, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Fokus der Regierung auf Krebsprävention und Frühdiagnose. Die zunehmende Akzeptanz von Gentests, molekularer Profilierung und gezielten Therapien steigert die Marktnachfrage erheblich. Darüber hinaus machen zunehmende Investitionen in Biotechnologie, Onkologieforschung und Zugänglichkeit der Gesundheitsversorgung China zu einem der weltweit am schnellsten wachsenden Märkte für die Behandlung von familiärem Brustkrebs.

Marktanteil bei der Behandlung von familiärem Brustkrebs

Die Branche der familiären Brustkrebsbehandlung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AstraZeneca (Vereinigtes Königreich)

- Merck & Co. (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Roche Holding AG (Schweiz)

- Eli Lilly and Company (USA)

- Bristol Myers Squibb (USA)

- GSK plc (Vereinigtes Königreich)

- Johnson & Johnson (USA)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Daiichi Sankyo Company (Japan)

- Astellas Pharma Inc. (Japan)

- BeiGene Ltd. (China)

- Seagen Inc. (USA)

- Exact Sciences Corporation (USA)

- Myriad Genetics (USA)

- Foundation Medicine (USA)

- Tempus (USA)

- Illumina Inc. (USA)

- Thermo Fisher Scientific (USA)

- QIAGEN (Deutschland)

- Bio-Rad Laboratories (USA)

- Agilent Technologies (USA)

- F. Hoffmann-La Roche (Schweiz)

- Bayer AG (Deutschland)

- Eisai Co., Ltd. (Japan)

- Dr. Reddy's Laboratories (Indien)

- Sun Pharmaceutical Industries (Indien)

- Cipla Limited (Indien)

- Biocon Limited (Indien)

- Lupin Limited (Indien)

- Mankind Pharma (Indien)

- Hologic Inc. (USA)

- GE HealthCare (USA)

- Siemens Healthineers (Deutschland)

- Philips (Niederlande)

Neueste Entwicklungen auf dem Markt für die Behandlung von familiärem Brustkrebs

- Im März 2022 gaben AstraZeneca und Merck bekannt, dass die US-amerikanische Arzneimittelbehörde FDA LYNPARZA® (Olaparib) als adjuvante Behandlung für Patientinnen mit BRCA-mutiertem (gBRCAm) und HER2-negativem Hochrisiko-Brustkrebs im Frühstadium zugelassen hat. Die Zulassung stellte einen großen Fortschritt in der Behandlung von erblich bedingtem Brustkrebs dar und machte Olaparib zum ersten PARP-Inhibitor, der speziell für Brustkrebspatientinnen im Frühstadium mit vererbten BRCA-Mutationen zugelassen wurde. Die Zulassung wurde durch die Ergebnisse der Phase-III-Studie OlympiA gestützt, die im Vergleich zu Placebo ein verbessertes invasives krankheitsfreies Überleben und ein geringeres Risiko eines erneuten Auftretens zeigten

- Im August 2022 gaben AstraZeneca und Merck die Zulassung von LYNPARZA® (Olaparib) in Japan für die adjuvante Behandlung von Patientinnen mit BRCA-mutiertem, HER2-negativem Hochrisiko-Brustkrebs bekannt. Die Zulassung erweiterte den Zugang zu gezielter Therapie für Patientinnen mit erblich bedingtem Brustkrebs in Japan und verstärkte die zunehmende Einführung präziser onkologischer Ansätze, die auf der Erstellung genetischer Mutationsprofile basieren

- Im Oktober 2022 unterstützte die Ausweitung von Gentests und die Einführung begleitender Diagnostik weiterhin die Behandlungsstrategien für familiären Brustkrebs, wobei der klinische Schwerpunkt verstärkt auf der Identifizierung von BRCA1, BRCA2 und anderen erblichen Mutationen lag, um eine gezielte Therapieauswahl zu ermöglichen. Pharmaunternehmen und Diagnostikanbieter investierten weiterhin in Lösungen zur Genomprofilierung, um personalisierte Behandlungsentscheidungen und Risikobewertung für Hochrisikopatienten zu verbessern

- Im Oktober 2024 gab Genentech bekannt, dass die US-amerikanische FDA Itovebi (Inavolisib) in Kombination mit Palbociclib und Fulvestrant für Erwachsene mit PIK3CA-mutiertem, Hormonrezeptor-positivem, HER2-negativem fortgeschrittenem Brustkrebs zugelassen hat. Die Zulassung unterstreicht die kontinuierliche Innovation bei mutationsgesteuerten Brustkrebstherapien und stärkt die Rolle der Biomarker-basierten Behandlungsauswahl bei der fortgeschrittenen Brustkrebsbehandlung

- Im Januar 2025 erhielten AstraZeneca und Daiichi Sankyo die US-amerikanische FDA-Zulassung für Datroway® (Datopotamab Deruxtecan) für eine Brustkrebsindikation mit fortgeschrittener Erkrankung. Das Antikörper-Wirkstoff-Konjugat stellte einen weiteren Fortschritt in der Präzisionsonkologie dar, indem es eine gezielte Antikörperabgabe mit einer krebstötenden Nutzlast kombinierte und den Wandel der Branche hin zu hochspezifischen Behandlungsansätzen widerspiegelte

- Im April 2025 erlangte Truqap (Capivasertib) von AstraZeneca eine breitere Akzeptanz in personalisierten Behandlungspfaden für Brustkrebs, nachdem Regulierungsbehörden und Gesundheitssysteme den erweiterten Zugang in Europa unterstützten. Die Therapie zielt auf Veränderungen des AKT-Signalwegs ab und zeigt die zunehmende Bedeutung genomischer Biomarker bei der Auswahl wirksamer Behandlungen für Patienten mit spezifischen molekularen Profilen

- Im Mai 2025 erweiterte der NHS in England die Einführung von DNA-basierten Flüssigbiopsie-Tests für Krebspatienten, einschließlich Patienten mit fortgeschrittenem Brustkrebs, um eine schnellere molekulare Profilierung und Personalisierung der Behandlung zu unterstützen. Die Initiative hob die zunehmende Integration der Genomdiagnostik in die routinemäßige Krebsbehandlung hervor, die es Ärzten ermöglicht, genetische Merkmale von Tumoren zu identifizieren und gezielte Therapieentscheidungen zu treffen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.