Global Fcrn Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.04 Billion

USD

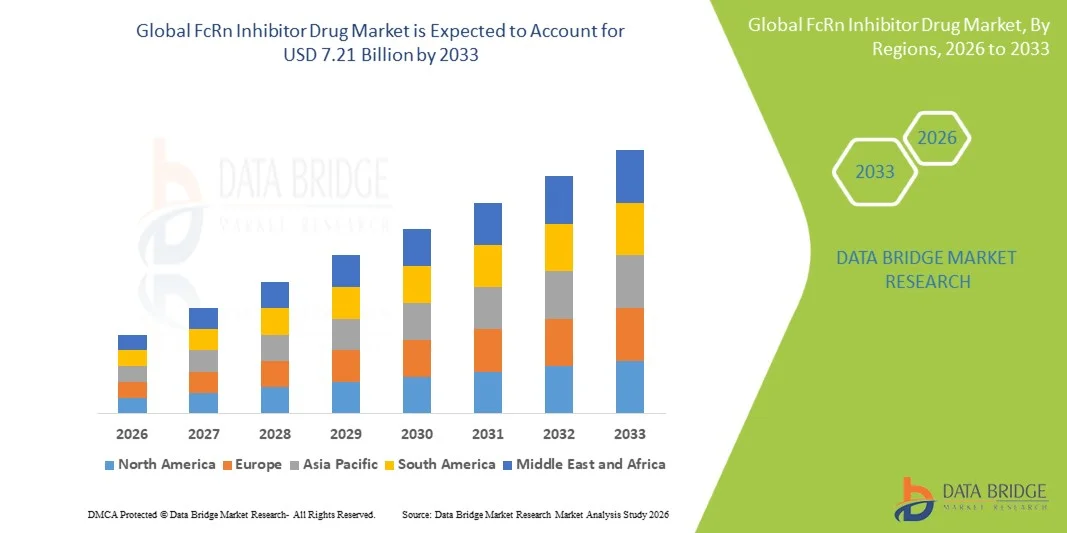

7.21 Billion

2025

2033

USD

2.04 Billion

USD

7.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 7.21 Billion | |

| % | |

|

Global FcRn Inhibitor Drug Market Segmentation, By Drug Type (Fc Fragment-Based Inhibitors, Monoclonal Anti-FcRn Antibodies, and Others), By Indication (Generalized Myasthenia Gravis, Chronic Inflammatory Demyelinating Polyneuropathy, Primary Immun Thrombocytopenia, Pemphigus Vulgaris, Warm Autoimmun Hemo

FcRn Inhibitor DrugMarktgröße

- Die globale FcRn Inhibitor Drug Marktgröße wurde bei2,04 Milliarden USD in 2025und wird voraussichtlich erreichen7,21 Milliarden USD bis 2033, beiCAGR von 17,10%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch den beispiellosen kommerziellen Erfolg von efgartigimod (Vyvgart) mit 2,2 Mrd. USD im globalen Nettoumsatz im Jahr 2024, das expandierende Portfolio von zugelassenen FcRn Inhibitor-Indikationen einschließlich generalisierter Myasthenia gravis, chronisch entzündlich entmyelinierende Polyneuropathie und primäre Immunthrombytopenie sowie die erweiterten autorologischen Pipeline-Zielmunbedingungen gefördert

- Darüber hinaus stellt die FDA-Zulassung von Nipocalimab (Imaavy) als erster FcRn-Antagonist eine anhaltende Krankheitskontrolle über die breiteste gMG-Patientenpopulation dar, die zunehmende Anerkennung von FcRn-Blockade als überlegene Alternative zur breiten Immunsuppression und die rasch expandierende FcRn-Inhibitorpipeline von Unternehmen einschließlich der Immunovant- und Viridian-Therapeutics als Fc-Transformations-Plattform zur Verfügung. Diese konvergierenden Faktoren beschleunigen die Aufnahme von FcRn Inhibitorlösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

FcRn Inhibitor DrugMarktanalyse

- FcRn-Inhibitor-Medikamente, die durch eine wettbewerbsmäßige Blockierung des neonatalen Fc-Rezeptors zum Unterbrechen des IgG-Recycling-Mechanismus und zur Beschleunigung des lysosomalen Abbaus von zirkulierenden Immunglobulin-G-Antikörpern funktionieren, werden zunehmend als transformative Präzisions-Immunologie-Therapie für autoantikörpervermittelte Erkrankungen durch ihre Fähigkeit erkannt, pathogene pathogene IgG selektiv zu reduzieren, ohne das Immunsystem breit zu unterdrücken

- Die eskalierende Nachfrage nach FcRn-Inhibitoren wird in erster Linie durch die erhebliche klinische Differenzierung über konventionelle Immunsuppressiva, einschließlich Kortikosteroiden und Calcineurin-Inhibitoren, den expandierenden Ritter von Autoimmun-Bedingungen mit pathogenen IgG-Autoantikörpern, die Krankheitsaktivität, die für FcRn-Blockade geeignet sind, und die wachsende kommerzielle Traktion von zugelassenen Agenten über allgemeine Myasthenia gravis

- Nordamerika dominierte den FcRn-Inhibitor-Medikamentmarkt mit dem größten Umsatzanteil von 30.00% im Jahr 2025, gekennzeichnet durch die USA, die den größten Einländer-Umsatz mit der frühen kommerziellen Annahme von Vyvgart, Rystiggo und Imaavy, robuste FDA-Regelwege unterstützen beschleunigte Zulassungen über mehrere FcRn-Inhibitor-Indikationen, und JohnsonB

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im FcRn Inhibitor Drogenmarkt während der Prognosezeit durch eine rasche Expansion der Autoimmunerkrankung, die Erhöhung der spezialisierten Neurologie und Immunologie-Infrastruktur, und wachsende FcRn Inhibitor regulatorische Zulassungen in Japan und China

- Das Intravenous-Segment hielt 2025 den größten Marktanteil von 61,2%, der durch seinen weit verbreiteten Einsatz in der Krankenhausverwaltung und schnelle therapeutische Maßnahmen bei schweren Autoimmun-Bedingungen verursacht wurde.

Geltungsbereich undFcRn Inhibitor Drug Market Segmentierung

|

Attribute |

FcRn Inhibitor Drug KeyMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Johnson und Johnson(US) ·Immunovant Inc.(US) ·Viridische Therapie(US) ·Pfizer Inc(US) ·Roche(Schweiz) · AstraZeneca (USA) · Biogen Inc. (USA) · Novartis AG (Schweiz) · Sanofi (Frankreich) · AbbVie (USA) · GSK plc (USA) · Teva Pharmaceutical Industries (Israel) · Zydus Group (Indien) · Roivant Sciences (USA) · Momenta Pharmaceuticals/Johnson und Johnson (USA) · UCB Biowissenschaften (USA) · Alpha Cancer Technologies (Kanada) · HanAll Biopharma (Südkorea) |

|

Marktmöglichkeiten |

· Erweiterung in über 20 IgG-Mediated Autoimmune Indikationen · Entwicklung subkutaner Selbstverwaltungsplattformen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

FcRn Inhibitor Drug Market Trends

„Subkutane Self-Administration-Plattformen und Indikationserweiterung für Handelswachstum„

- Ein signifikanter und beschleunigender Trend im globalen FcRn-Inhibitor-Medikamentmarkt ist die strategische Entwicklung von subkutanen Selbstverwaltungsformulierungen und geduldig-zentrischen Lieferformaten, einschließlich vorgefüllter Spritzen und Autoinjektoren, die den Behandlungskomfort erheblich verbessern, die Unabhängigkeit der Patienten ausbauen und die Marktdurchdringung von FcRn über Krankenhaus- und Infusionszentren hinaus in hausbasierte Administrationseinstellungen verlängern

- So erhielt argenx die FDA-Zulassung für die subkutane Formulierung von efgartigimod VYVGART Hytrulo im Juni 2023 und bietet eine 1,008 mg feste Dosis, die über eine einzige Injektion über 30 bis 90 Sekunden in wöchentlichen Zyklen verwaltet werden kann. Bis Mai 2024 wurden weltweit über 10.000 Patienten mit sowohl Vyvgart-Formulierungen behandelt, und Argenx erhielt anschließend die FDA-Zulassung für ein vorgefülltes Spritzen-Administrationsformat, das eine Selbstinjektion sowohl für gMG- als auch für CIDP-Indikationen ermöglichte und die Patientenautonomie bei der Verwaltung ihrer Behandlungspläne deutlich verbessert.

- Der Trend zur subkutanen Lieferung ermöglicht FcRn Inhibitor Zugang über eine breite Palette von Gesundheits-Einstellungen jenseits von Krankenhaus-Infusionszentren. Darüber hinaus wird die Entwicklung von Autoinjektor-Plattformen für efgartigimod erwartet bis 2027 und die Untersuchung noch weniger häufiger Dosierungsregime für Nipocalimab erwartet, um FcRn-Inhibitoren von infusionsabhängigen Alternativen, einschließlich IVIG und Plasmapheresis, weiter zu differenzieren, ihre kommerzielle Wertvorstellung für Zahler und Patienten gleichermaßen zu stärken

- Die nahtlose Integration von FcRn Inhibitor subkutaner Verabreichung mit pflegebedürftigen Homecare-Supportprogrammen, digitalen Adhärenzplattformen und Spezialapotheken-Lieferservices erleichtert das zentralisierte Patientenmanagement über mehrere Indikationen von einer einzigen Behandlungsplattform. Durch vereinheitlichte FcRn-Blockade-Mechanismen kann die gleiche molekulare Klasse über Neurologie, Rheuma, Hämatologie und Dermatologie-Spezialitäten mit indizierten Dosieradaptionen genutzt werden.

- Dieser Trend zu bequemeren, geduldig-empowering und Multi-Indikation FcRn Inhibitor Plattformen ist grundlegend die Wettbewerbsdynamik des autoimmunen Biologenmarktes umgestaltet. Folglich entwickeln Unternehmen wie Immunovant IMVT-1402 gleichzeitig über 10 Indikationen und Viridian Therapeutics entwickelt VRDN-006 und VRDN-008 als FcRn-Inhibitoren der nächsten Generation mit potenziellen Best-in-Class-Differiation

- Die Nachfrage nach subkutanen FcRn-Hemmern mit Selbstadministrationsfähigkeit und breiter Multi-Indikation-Abdeckung wächst sowohl in der Neurologie als auch in der Rheuma-Immunologie-Spezialität rasant, da Kliniker und Patienten den Behandlungskomfort zunehmend priorisieren und die Ressourcenauslastung im Gesundheitswesen als Schlüsselelemente des Autoimmunerkrankungenmanagements reduzieren.

FcRn Inhibitor Drug Market Dynamics

Fahrer

“Genehmigte kommerzielle Expansion über mehrere zugelassene Anzeigen Fahren Markt Wachstum”

- Der außergewöhnliche kommerzielle Erfolg von efgartigimod, den Blockbuster-Status innerhalb von zwei Jahren seiner FDA-Zulassung vom Dezember 2021 zu erreichen, kombiniert mit der schnellen regulatorischen Expansion von FcRn Inhibitoren über mehrere hochprävalente Autoimmun-Indikationen, ist der primäre Treiber für außergewöhnliches Marktwachstum im globalen FcRn Inhibitor Drogenraum

- Zum Beispiel erhielt efgartigimod im Juni 2024 die FDA-Zulassung für chronisch entzündungshemmende Polyneuropathie, der erste und einzige FcRn-Blocker für diese Patientenpopulation angegeben wurde, mit der ADHERE-Studie, die den größten randomisierten Test jeder CIDP-Behandlung darstellt. Solche raschen Indikationserweiterungen von Schlüsselunternehmen werden voraussichtlich das Wachstum des FcRn Inhibitormarktes im gesamten Prognosezeitraum wesentlich vorantreiben

- Da sich die klinischen Nachweise für FcRn-Blockade weiterhin über einen wachsenden Raub von pathogenen IgG-vermittelten Krankheiten wie Pemphigus vulgaris, warme autoimmune hämolytische Anämie, Schilddrüsen-Augen-Erkrankungen und ANCA-assoziierte Vaskulitis akkumulieren, wächst das Vertrauen des Arztes in die Präscribing FcRn Inhibitoren über ihren ursprünglichen gMG-Feilen rasch aus.

- Darüber hinaus intensiviert die FDA-Zulassung von Nipocalimab (Imaavy) mit einem zweiten kommerziell erhältlichen FcRn monoklonalen Antikörper für gMG den Marktwettbewerb und bestätigt gleichzeitig die kommerzielle Lebensfähigkeit der FcRn Inhibitorklasse und die wachsende medizinische Vertrautheit mit FcRn-Blockade als Behandlungsmodalität, die erwartet wird, die allgemeine Marktakzeptanz zu erweitern

- Die zunehmende Anerkennung der Zahler von FcRn-Inhibitoren als kostengünstige Alternativen zu chronischer IVIG- und Plasmapherese für das langfristige Autoimmunerkrankungenmanagement, kombiniert mit günstigen Ergebnissen der Gesundheitstechnologie, die eine breite Erstattung in den großen Märkten unterstützen, ist die Beseitigung von Zugangsbarrieren und die nachhaltige Marktdurchdringung sowohl für Erwachsene als auch für Kinder.

Zurückhaltung/Challenge

„Hohe Drogenkosten, Biosimilar Wettbewerb Horizon und LDL Cholesterol Sicherheitsüberlegungen„

- Die Prämienpreise von FcRn-Inhibitor-Therapien, die häufig laufende Behandlungszyklen mit Biologen-Mitteln erfordern, die mit mehreren tausend Dollar pro Zyklus Preis, stellt eine erhebliche Herausforderung für die breite Marktdurchdringung, insbesondere in Märkten mit eingeschränkter spezialisierter Immunologie-Rückerstattungsinfrastruktur, preisempfindliche Gesundheitssysteme und strenge Kriterien für die Bewertung der Gesundheitstechnologie, die den Zugang zu bestimmten Patienten-Subpopulationen beschränken können

- So wurden bestimmte FcRn-Inhibitor-Kandidaten in der Entwicklung, einschließlich Batoclimab von Immunovant, mit LDL-Cholesterin-Höhen in klinischen Studien verbunden, wodurch Sicherheitsdifferenzierungsbedenken entstehen, die die Wahl zwischen konkurrierenden FcRn-Inhibitoren beeinflussen können und zusätzliche kardiovaskuläre Sicherheitsüberwachung bei Risikopatienten erfordern. Immunovants strategische Priorisierung von IMVT-1402 über Batoclimab wurde zum Teil durch die Notwendigkeit, eine Verbindung ohne die LDL-Cholesterin-Haftpflicht mit höheren Batoclimab-Dosen beobachtet zu entwickeln getrieben.

- Die sich nähernden Patent-Exklusivitäts-Klippen für FcRn-Inhibitoren der ersten Generation einschließlich efgartigimod, kombiniert mit dem erwarteten Eintrag von Biosimilar FcRn-Inhibitoren nach Patentexpiration in den frühen 2030er Jahren, schafft langfristige kommerzielle Unsicherheit, die Pipeline-Investitionsentscheidungen und wettbewerbsfähige Positionierungsstrategien unter incumbent FcRn-Inhibitorentwicklern beeinflusst.

- Unternehmen wie argenx beschäftigen sich mit Preis- und Zugriffsherausforderungen durch ergebnisbasierte Vertragsgespräche mit Zahlern, während Immunovants Entwicklung von IMVT-1402 mit einem differenzierten Sicherheitsprofil und Viridian Therapeutics Entwicklung von VRDN-006 darauf abzielt, klinisch überlegene Optionen zur Verfügung zu stellen, die eine Premium-Positionierung in einer zunehmend wettbewerbsfähigen FcRn Inhibitorlandschaft rechtfertigen

- Überwindung dieser Herausforderungen durch ergebnisbasierte Preismodelle, die Entwicklung von FcRn-Inhibitoren der nächsten Generation mit verbesserten Sicherheits- und Bequemlichkeitsprofilen und die Ausweitung der Lohnerziehung auf die langfristigen Kosteneinsparungen von FcRn-basiertem Krankheitsmanagement über konventionelle Immunsuppressionen wird für ein nachhaltiges Wachstum des globalen FcRn-Inhibitor-Medika-Marktes von entscheidender Bedeutung sein

FcRn Inhibitor Drug Market Scope

Der Markt wird auf der Grundlage von Drogentyp, Indikation, Verwaltungsweg, Endverbraucher und Vertriebskanal segmentiert.

- Nach Drogentyp

Der FcRn Inhibitor Drug Market wird auf Basis von Medikamententyp zu Fc Fragment-basierten Inhibitoren, monoklonalen Anti-FcRn-Antikörpern und anderen segmentiert. Das monoklonale Anti-FcRn-Antikörpersegment dominierte den größten Marktanteil von 54,6% im Jahr 2025, angetrieben durch starke klinische Wirksamkeit, gezielte Immunglobulin G (IgG) Reduktion und zunehmende Adoption in der Autoimmunerkrankung Management. Diese Therapien zeigen verbesserte Sicherheitsprofile und anhaltende immunmodulatorische Effekte, wodurch sie bei chronischen Bedingungen sehr bevorzugt werden. Steigende Zulassungen von Biologik und Erweiterung von klinischen Pipelines unterstützen die Segment Dominanz. Eine zunehmende Prävalenz von Antikörper-vermittelten Autoimmunerkrankungen trägt wesentlich zur Nachfrage bei. Pharmaunternehmen investieren stark in monoklonale Antikörper der nächsten Generation mit verbesserter Halbwertszeit und Selektivität. Wachsende Arztpräferenz für gezielte Biologik gegenüber konventionellen Immunsuppressiva stärkt die Adoption. Die Ausweitung von FuE-Pipelines auf große Biotech-Unternehmen treibt das Wachstum weiter voran.

Das Segment Fc-Fragment-basierte Inhibitoren wird voraussichtlich die schnellste CAGR von 18,7 % von 2026 bis 2033 bezeugen, die durch die zunehmende klinische Forschung und Entwicklung von Fc-Konstrukten mit erhöhter Rezeptorbindungshemmung angetrieben wird. Diese Moleküle bieten verbesserte Pharmakokinetik und reduzierte Dosierfrequenz im Vergleich zu herkömmlichen Therapien. Die steigende Nachfrage nach geduldig-freundlichen Behandlungssystemen unterstützt die Annahme. Die wachsende Investition in den neonatalen Fc-Rezeptor (FcRn) mit dem Ziel der Forschung beschleunigt die Innovation. Erweiterung von Anwendungen über mehrere Autoimmunerkrankungen weiter treibt Wachstum. Der zunehmende Fokus auf personalisierte Medizin erhöht das Segmentpotenzial. Frühstufige klinische Studien zeigen vielversprechende Wirksamkeitsergebnisse. Biotech-Kooperationen fördern auch die Pipeline-Erweiterung.

- Indikation

Auf der Grundlage der Indikation wird der Markt in verallgemeinerte Myasthenia gravis, chronisch entzündungshemmende Polyneuropathie, primäre Immunthrombytopenie, Pemphigus vulgaris, warme autoimmune hämolytische Anämie, Schilddrüsenaugenerkrankung und andere segmentiert. Das verallgemeinerte Segment Myasthenia gravis entfiel auf den größten Marktanteil von 32,8% im Jahr 2025, angetrieben durch hohe Krankheitsprävalenz und starken klinischen Erfolg von FcRn-Inhibitoren bei der Reduzierung pathogener IgG-Antikörper. Erhöhung der Diagnoseraten und des Bewusstseins für autoimmune neuromuskuläre Störungen unterstützen die Segmentherrschaft. Die Verfügbarkeit von gezielten Biologen hat die Behandlungsergebnisse deutlich verbessert. Steigende Annahme von Steroid-sparenden Therapien trägt zum Wachstum bei. Erweiterung der klinischen Richtlinien, die FcRn Inhibitoren empfehlen, stärken die Nutzung. Eine zunehmende Patientenpräferenz für nicht-steroidale Langzeittherapien unterstützt die Nachfrage weiter. Pharmazeutische Zulassungen für Myasthenia gravis Behandlungen treiben Markterweiterung.

Das primäre Immunthrombocytopenia-Segment wird erwartet, dass die schnellsten CAGR von 19,3% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von FcRn-Inhibitoren als Zweitlinientherapie für feuerfeste Fälle. Steigendes Auftreten von Thrombozytenstörungen und Autoimmun-Bedingungen unterstützt die Nachfrage. Verbesserte klinische Testergebnisse zeigen, dass schnelle Thrombozytenzahl Erholung beschleunigen Annahme. Die zunehmende Vorliebe für gezielte Biologik gegenüber Immunsuppressiva erhöht das Wachstum. Die Ausweitung des Behandlungszugangs in Schwellenländern unterstützt die Aufnahme. Erhöhung des Arztbewusstseins und der Inklusion von Leitlinien erhöhen Präscribing-Raten. Weitergehende Pipeline-Erweiterungen über Biotech-Unternehmen tragen ebenfalls zum Wachstum bei.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in intravenös, subkutan und andere segmentiert. Das Intravenous-Segment hielt 2025 den größten Marktanteil von 61,2%, der durch seinen weit verbreiteten Einsatz in der Krankenhausverwaltung und schnelle therapeutische Maßnahmen bei schweren Autoimmunbedingungen getrieben wurde. IV Infusion sorgt für präzise Dosierung und sofortige Bioverfügbarkeit, so dass es in akuten Pflegeeinstellungen bevorzugt. Die hohe anfängliche Annahme biologer FcRn-Inhibitoren konzentriert sich in Krankenhausumgebungen. Der zunehmende Einsatz in Neurologie und Immunologie unterstützt Dominanz. Physician Vertrautheit mit IV-Biologen verstärkt die Aufnahme. Krankenhaus-Rückerstattungs-Frameworks bevorzugen auch intravenöse Therapien. Die steigenden Patienten-Krankheitsraten für Autoimmun-Bedingungen tragen zur Nachfrage bei.

Das subkutane Segment wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 beobachtet wird, was durch die Patientenpräferenz für Selbstverwaltung und reduzierte Krankenhausbesuche bedingt ist. Subkutane Formulierungen verbessern Komfort, Compliance und langfristiges Krankheitsmanagement. Fortschritte in der Arzneimittelformulierungstechnologie ermöglichen längere Dosierintervalle. Der zunehmende Wandel in Richtung Heimpflege unterstützt die Adoption. Die zunehmende Entwicklung von vorgefüllten Spritzen und Autoinjektoren beschleunigt die Usability. Gesundheitssysteme bevorzugen kostengünstige ambulante Behandlungsmodelle. Die Ausweitung der regulatorischen Zulassungen für subkutane Biologik erhöht das Wachstum weiter.

- Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Krankenhäuser, Spezial-Neurologie und Immunologie Kliniken, akademische und Forschungsinstitute und andere segmentiert. Das Segment Spitäler dominierte 2025 den größten Marktanteil von 57,9%, der durch einen hohen Patientenzufluss, die Verfügbarkeit von Infusionsinfrastruktur und das Management schwerer Autoimmun-Bedingungen, die eine biologische Therapie erfordern, getrieben wurde. Krankenhäuser bleiben primäre Zentren für FcRn Inhibitor-Administration. Starke Rückerstattungssysteme und spezielle Verfügbarkeit unterstützen die Dominanz. Die steigenden Spitalisierungsraten für Autoimmunerkrankungen tragen zur Nachfrage bei. Krankenhäuser führen auch bei der klinischen Annahme von neu zugelassenen Biologen. Erweiterte diagnostische Fähigkeiten verbessern die Behandlungsinitiationsraten. Der Ausbau der globalen Infrastruktur im Gesundheitswesen verstärkt dieses Segment weiter.

Das Spezialgebiet Neurologie und Immunologie-Kliniken wird erwartet, dass die schnellste CAGR von 18,4% von 2026 bis 2033, angetrieben durch die zunehmende Dezentralisierung der Autoimmunerkrankung Management. Diese Kliniken bieten spezialisierte Versorgung mit schnellerer Diagnose und Behandlung Initiierung. Die steigende Vorliebe für die ambulante biologische Therapie unterstützt das Wachstum. Die Ausweitung der Anzahl der Spezialzentren in entwickelten und aufstrebenden Märkten erhöht den Zugang. Verbesserte medizinische Expertise bei Autoimmunerkrankungen beschleunigt die Adoption. Die zunehmende Patientenpräferenz für fokussierte Pflegeumgebungen treibt die Nachfrage weiter an. Die zunehmende Nutzung gezielter Biologik in ambulatorischen Einstellungen unterstützt die Expansion.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Spezial-Apotheke und Online-Apotheke segmentiert. Das Krankenhaus-Apotheke-Segment hielt den größten Marktanteil von 66,5% im Jahr 2025, angetrieben durch direkte Verwaltung von FcRn Inhibitoren in Krankenhauseinstellungen und starke Beschaffungssysteme. Krankenhaus-Apotheken sorgen für kontrollierte Lagerung, Dosierung und Überwachung von Biologen. Hohe Abhängigkeit von der stationären Behandlung unterstützt Dominanz. Regulatorische Compliance-Anforderungen verstärken diesen Kanal weiter. Zunehmende biologische Therapien auf Krankenhausbasis tragen zum Wachstum bei. Starke institutionelle Kaufverträge verbessern die Verfügbarkeit. Die steigenden Autoimmun-Krankheitsraten unterstützen die anhaltende Nachfrage.

Das Segment der Spezialpharmazie wird von 2026 bis 2033 am schnellsten CAGR von 21,5% bezeugen, was durch zunehmende Verschiebung in Richtung ambulantes biologisches Therapiemanagement bedingt ist. Spezielle Apotheken bieten Patientenunterstützung, Haftprogramme und Heimzustellungsdienste. Der zunehmende Einsatz selbstverwalteter subkutaner Therapien erhöht die Nachfrage. Die Ausweitung der Versicherungsdeckung für Spezialdrogen unterstützt Wachstum. Die zunehmende chronische Krankheitslast führt zu einer langfristigen Behandlung. Die zunehmende Übernahme von Biologik außerhalb der Krankenhauseinstellungen beschleunigt die Expansion. Verbesserte Kalt-Ketten-Logistik unterstützt die Zugänglichkeit.

FcRn Inhibitor Drug Market Regionale Analyse

- Nordamerika dominierte den FcRn-Inhibitor-Medikamentmarkt mit dem größten Umsatzanteil von 30.00% im Jahr 2025, angetrieben von den USA, die den weltweit größten kommerziellen FcRn-Inhibitor-Markt mit der ersten und schnellsten Annahme von efgartigimod, rozanolixizumab, und nipocalimab nach ihren FDA-Zulassungen, unterstützt durch günstige seltene Krankheiten Erstattung, hohe neurologische Infrastrukturen, und starke kommerzielle kommerzielle kommerzielle

- Verbraucher in der Region profitieren von den fortschrittlichsten Regulierungspfaden für seltene Krankheiten weltweit, mit der FDA, die mehrere Durchbruchstherapie, Schnell- und Waisendrogen-Bezeichnungen zu FcRn Inhibitor-Kandidaten gewährt, und dem wachsenden Ritter der zugelassenen Indikationen über gMG, CIDP und ITP eine erweiterte kommerzielle Grundlage für FcRn-Blockade-Therapien

- Diese weit verbreitete Adoption wird durch hohe Einwegeinkommen im US-Gesundheitssystem, robuste spezialisierte Neurologie- und Immunologieversorgungsinfrastruktur und die zunehmende Anerkennung von Neurologen und Hämatologen unterstützt, die FcRn Hemmung eine gezielte, schnell wirksame und gut tolerierte Alternative zu konventioneller breiter Immunsuppression für IgG-vermittelte Autoimmunerkrankungen bietet

US FcRn Inhibitor Drug Market Insight

Der US-amerikanische FcRn-Inhibitor-Medikamentmarkt erfasste 2025 den größten Umsatzanteil innerhalb Nordamerikas, der von efgartigimod mit 2,2 Milliarden US-Dollar im globalen Nettoumsatz im Jahr 2024 mit den USA betrieben wird, die den größten Einländer-Umsatz darstellen, die Genehmigung von VYVGART Hytrulo für gMG mit subkutaner Bequemlichkeit, die die beschleunigte neue Patientenstart, und den Juni 2024 Die FDA-Zulassung von April 2025 nipocalimab (Imaavy) mit anhaltender Seuchenbekämpfung in der breitesten gMG-Bevölkerung erweitert die FcRn-Inhibitor-Adoption und erzeugt eine wettbewerbsfähige Dynamik, die erwartet wird, dass das allgemeine Marktbewusstsein wächst.

Europa FcRn Inhibitor Drug Market Insight

Der Europa-FcRn-Inhibitor-Medikament-Markt wird in der gesamten Vorausschätzungszeit mit einem beträchtlichen CAGR expandiert, vor allem durch die expandierenden EMA-Zulassungen für efgartigimod in gMG und CIDP, die Einreichung von Marketing Authorisation Application von Janssen-Cilag für nipocalimab in gMG, und das wachsende Netzwerk von spezialisierten Neuromuskulären Erkrankungen und Autoimmun-Erkrankungen in Deutschland, Frankreich, die Niederlande, die Protokoll. Das europäische FcRn Inhibitor-Marktwachstum wird durch nationale Seltenheitsprogramme, günstige Ergebnisse für die Bewertung der Gesundheitstechnologie für efgartigimod in Schlüsselmärkten und die robuste klinische Forschungsinfrastruktur unterstützt, die Phase 3 FcRn Inhibitor-Studien in europäischen Fachzentren erleichtert.

U.K. FcRn Inhibitor Drug Market Insight

Der US-amerikanische FcRn-Inhibitor-Medikament-Markt wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, angetrieben von NICE-Technologie-Bewertungen, die efgartigimod für gMG und CIDP, wachsende NHS England Spezialist Neuromuskulär-Krankheitszentren-Netzwerke und die fortschrittliche regulatorische Ausrichtung der MHRA mit FDA-Zulassungen, die einen zeitnahen Zugang zu neu zugelassenen FcRn-Inhibitoren ermöglichen. Die starke wissenschaftliche neurologische Forschungsgemeinschaft der USA an Institutionen wie dem University College London und dem King's College London trägt zur Generierung von FcRn-Inhibitoren in der realen Welt bei.

Deutschland FcRn Inhibitor Drug Market Insight

Der Deutschland-FcRn-Inhibitor-Medikament-Markt wird voraussichtlich während der Prognosezeit mit einem beträchtlichen CAGR expandieren, der durch die frühe kommerzielle Einführung von efgartigimod in Deutschland nach der EMA-Zulassung, die wohlentwickelte gesetzliche Krankenversicherung für seltene Autoimmunerkrankungen Biologik und führende akademische neuromuskuläre Krankheitszentren in München, Berlin und Heidelberg aktiv mit FcRn Inhibitor-Protokollen für gMG und gMG gefördert wird. Deutschlands Schwerpunkt auf der personalisierten Autoimmun-Krankheitsbehandlung und starkem Seltenerkrankung Advocacy-Ökosystem unterstützt breite FcRn Inhibitor Adoption.

Asia-Pacific FcRn Inhibitor Drug Market Insight

Der asiatisch-pazifische FcRn-Inhibitor-Medikamentmarkt wird während der Prognosezeit von 2026 bis 2033 auf dem schnellsten CAGR wachsen, angetrieben durch die Genehmigung von efgartigimod IV von Japans MHLW für primäre Immunthrombozytentopenie, ergänzt um seine bestehenden GMG- und CIDP-Zulassungen in Japan, und die wachsende regulatorische und kommerzielle Dynamik für FcRn-Inhibitoren in ganz Korea. Zum Beispiel wird Vyvgart im Festland China für gMG zugelassen, was den regulatorischen Fortschritt der Region beim Zugang zu neuartigen Autoimmunbiologen widerspiegelt. Darüber hinaus fördert HanAll Biopharma aus Südkorea seinen eigenen FcRn Inhibitor Kandidat und spiegelt die wachsende regionale Innovationsaktivität in dieser therapeutischen Klasse wider.

Japan FcRn Inhibitor Drug Market Insight

Der japanische FcRn-Inhibitor-Medikamentmarkt gewinnt aufgrund der hohen Prävalenz von autoimmunen Neuromuskulären Erkrankungen, einer gut entwickelten Neurologie-Spezialversorgungsinfrastruktur und der fortschrittlichen regulatorischen Zulassungen von MHLW für efgartigimod über gMG, CIDP und ITP-Indikationen an Dynamik. Japans nationale Unterstützungsrahmen für seltene Krankheiten und dedizierte neuromuskuläre Krankheitszentren führen zu einer wachsenden FcRn Inhibitor Adoption, wobei Rozanolixizumab auch in Japan für gMG bei MuSK-positiven Patienten zugelassen wird.

China FcRn Inhibitor Drug Market Insight

Der China-FcRn-Inhibitor-Medikament-Markt entfiel auf den größten Marktanteil in Asien-Pazifik im Jahr 2025, auf die Zustimmung des Landes Vyvgart für gMG zur Schaffung des größten FcRn-Inhibitor-Markts in der Region, die schnell expandierende spezialisierte Neurologie und Immunologie-Pflege-Infrastruktur in großen chinesischen akademischen Zentren, und die zunehmende Investition der chinesischen Regierung in seltenen Drogen Zugang durch die Nationale Krankheit.

FcRn Inhibitor Drug Market Share

Die FcRn Inhibitor Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson und Johnson (USA)

- Immunovant Inc. (USA)

- Viridian Therapeutics (USA)

- Pfizer Inc. (USA)

- Roche (Schweiz)

- AstraZeneca (USA)

- Biogen Inc. (USA)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- AbbVie (USA)

- GSK plc (USA)

- Teva Pharmaceutical Industries (Israel)

- Zydus Group (Indien)

- Roivant Sciences (USA)

- Momenta Pharmaceuticals/Johnson und Johnson (USA)

- UCB Biosciences (USA)

- Alpha Cancer Technologies (Kanada)

- HanAll Biopharma (Südkorea)

Neueste Entwicklungen im globalen FcRn Inhibitor Drug Market

- Im März 2022 gab argenx positive Phase-3-Daten aus der ADVANCE-Studie zur Bewertung von efgartigimod bei Erwachsenen mit primärer Immunthrombozytentopenie bekannt, die statistisch signifikante Thrombozytenzählantworten demonstrieren und die ersten klinischen Nachweise der FcRn-Inhibitor-Wirkung in ITP. Dieses Meilenstein-Studienergebnis erweiterte die wahrgenommene adressierbare Patientenpopulation für FcRn-Hemmung über die anfängliche gMG-Indikation erheblich und markierte den Beginn der Multi-Indikations-Erweiterungsstrategie der Klasse

- Im Juni 2023 erhielt Argenx die FDA-Zulassung für VYVGART Hytrulo, die erste subkutane FcRn-Inhibitor-Formulierung, die mit Halozymes ENHANZE-Drogenliefertechnologie koformuliert wurde, und bietet eine 1,008 mg feste Dosis, die über eine einzige subkutane Injektion über 30 bis 90 Sekunden in wöchentlichen Zyklen verwaltet werden kann. Diese Genehmigung stellte einen bedeutenden kommerziellen Meilenstein für die FcRn Inhibitorklasse dar und ermöglichte eine geduldig verwaltete Heimtherapie, die den Behandlungskomfort drastisch verbessert und zur schnellen Skalierung von Vyvgart-Verkäufen auf 1,2 Milliarden USD im Jahr 2023 und 2,2 Milliarden USD im Jahr 2024 beitrug.

- Im Juni 2024 erhielt efgartigimod die FDA-Zulassung für chronisch entzündungshemmendes Polyneuropathy und wurde der erste und einzige FcRn-Blocker, der für diese Indikation zugelassen wurde. Die ADHERE-Studie, die die größte randomisierte kontrollierte Studie war, die jemals in der CIDP durchgeführt wurde, zeigte, dass efgartigimod signifikant reduzierte Rezidivraten und verbesserte Funktionsergebnisse, die FcRn-Hemmung als neuer Behandlungsstandard für diese chronische Autoimmun-Neuropathie und die Eröffnung einer erheblichen neuen kommerziellen Allee für die FcRn-Inhibitorklasse

- Im September 2024 kündigte Immunovant positive Ergebnisse aus seiner Phase IIa-Studie von Batoclimab in Graves' Disease an und erhielt FDA IND Clearance für entscheidende Studien von IMVT-1402, seinem FcRn Inhibitor der nächsten Generation, in Graves' Disease. Im Oktober 2024 gaben Johnson und Johnson positive Phase II/III-Ergebnisse für Nipocalimab bei Jugendlichen mit gMG bekannt, und Janssen-Cilag legte den Antrag auf Zulassung von Nipocalimab bei der EMA zur gMG-Behandlung vor

- Im April 2025 erhielten Johnson und Johnson die FDA-Zulassung für IMAAVY (nipocalimab-aahu), den ersten vollmenschlichen anti-FcRn monoklonalen Antikörper, zur Behandlung von Antikörper-positiven generalisierten Myasthenia gravis bei Erwachsenen und Jugendlichen im Alter von 12 Jahren und älter, die AChR-positive oder MuSK-positive sind. Die Studie Vivacity-MG3 Phase 3 zeigte statistisch signifikante Verbesserungen bei MG-ADL-Scores, die Einführung von Nipocalimab als erster FcRn-Antagonist, der in der breitesten gMG-Bevölkerung eine anhaltende Krankheitsbekämpfung bietet und eine neue Wettbewerbszeit für die FcRn-Inhibitorklasse markiert

- Im März 2026 genehmigte die FDA eine neue vorgefüllte Spritzen-Administrationsroute für efgartigimod (Vyvgart Hytrulo), mit der Patienten mit gMG und CIDP die Selbstinjektion nach dem richtigen Training mit einer 20- bis 30-sekundären subkutanen Injektion durchführen können. Diese Zulassung verbessert die Unabhängigkeit der Patienten bei der Verwaltung der FcRn Inhibitor Therapie und positionierte Argenx wettbewerbsfähig vor der geplanten Autoinjektor-Start in 2027, demonstriert das Engagement des Unternehmens für kontinuierliche patientenzentrierte Innovation in FcRn Inhibitor Lieferplattformen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.