Global Febuxostat Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.22 Billion

USD

2.24 Billion

2025

2033

USD

1.22 Billion

USD

2.24 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 2.24 Billion | |

| % | |

|

Global Febuxostat Market, By Strength (40mg, 80mg, 20mg und 120mg), Drug Class (Antihyperuricemic Agents, and Others), Application (Acute Gout, Chronic Gout, and Others), Demographic (Adult and Pediatric), Dosage Form (Oral Tablet, and Others), End-Users (Clinic, Hospital, and Others), Pharmacy

EthylacetatMarktübersicht

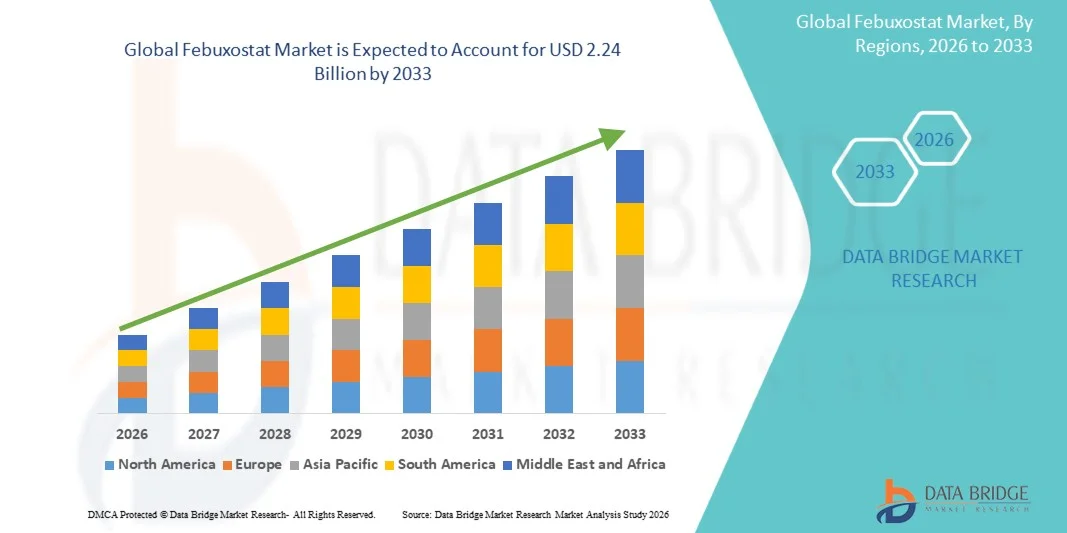

Der globale Febuxostat-Markt wurde auf1,22 Mrd. USD im Jahr 2025und wird zu erreichen2,24 Milliarden USD bis 2033, in einemCAGR von 7,9% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von Hyperurikämie und Gicht, die zunehmende Annahme langfristiger urate-senkender Therapien und das wachsende Bewusstsein für chronische Stoffwechselstörungen getrieben wird. Die Ausweitung der geriatrischen Bevölkerungs- und lebensbedingten Risikofaktoren wie Adipositas, Hypertonie und Nierenstörungen unterstützen die Markterweiterung in den entwickelten und aufstrebenden Volkswirtschaften weiter.

Die zunehmende Belastung von gout-bezogenen Komplikationen und die Notwendigkeit von effektiven Alternativen zu traditionellen Therapien wie Allopurinol fördern die breitere Annahme von febuxostat in der klinischen Praxis. Darüber hinaus stärken laufende klinische Forschung, verbesserte Behandlungsrichtlinien und ein besserer Zugang zu verschreibungspflichtigen Medikamenten durch Krankenhaus- und Einzelhandelspharmazeutika die Marktdurchdringung. Allerdings beeinflussen die Bedenken im Zusammenhang mit Herz-Kreislauf-Sicherheitswarnungen in einigen Regionen weiterhin das Präscribing-Verhalten, während pharmazeutische Innovation und Kombinationstherapie-Ansätze erwartet werden, um zukünftiges Marktwachstum zu gestalten.

Trends und Einblicke

- Nordamerika dominierte den globalen Febuxostat-Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch hohe Diagnoseraten, starke verschreibungspflichtige Medikamentenannahme und etablierte Behandlungsrichtlinien für chronisches Gichtmanagement.

- Das 80mg-Segment führte den Markt mit einem Anteil von 46,8% im Jahr 2025, angetrieben durch seine weithin als Standard-Wartungsdosis für langfristige Gicht-Management und effektive Serum-Urinsäurekontrolle anerkannt.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,2% von 2026 bis 2033 sein, die durch steigende Prävalenz von Gicht und Hyperurikämie, zunehmenden Zugang zum Gesundheitswesen und Erweiterung der generischen Droge in Ländern wie Indien, China und Japan betrieben wird.

- Acute Gout ist der am schnellsten wachsende Anwendungstyp, der eine CAGR von 6,9 % registriert, was den Bedarfsschub in Kombination mit entzündungshemmenden Therapien während des Fackelmanagements widerspiegelt.

- Das Segment Antihyperuricemic Agents dominierte die Kategorie der Drogenklasse mit einem Umsatzanteil von 92,4% im Jahr 2025, der hauptsächlich für die langfristige urate-senkende Therapie im Gicht- und Hyperuricemia-Management verwendet wurde.

- Chronik Gout entfiel auf 81,6% des Marktes, bevorzugt durch die hauptsächlich für langfristige urate-senkende Therapie vorgeschrieben, um wiederkehrende Gichtangriffe zu verhindern.

- Das Pediatric-Segment ist die am schnellsten wachsende demografische Kategorie, mit einem CAGR von 5,9%, angetrieben durch die zunehmende Anerkennung seltener metabolischer und genetischer Bedingungen, die zu Hyperurikämie bei Kindern führen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.22 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2.24 Milliarden

- Prognose CAGR (2026–2033): 7,9%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und GlobalSegmentierung der Märkte Febuxostat

|

Attribute |

SchlüsselwörterMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Sun Pharmaceutical Industries Limited(Indien) ·Dr. Reddy’s Laboratories Limited(Indien) ·Cipla Limited(Indien) ·Lupin Limited(Indien) ·Zydus Lifesciences Limited(Indien) · Aurobindo Pharma Limited (Indien) · Hetero Labs Limited (Indien) · Alvogen Inc. (USA) · Intas Pharmaceuticals Limited (Indien) · Torrent Pharmaceuticals Limited (Indien) · Indoco Remedies Limited (Indien) · Abbott Laboratories (USA) · Teijin Limited (Japan) · Astellas Pharma Inc. (Japan) · Takeda Pharmaceutical Company Limited (Japan) · Ipsen S.A. (Frankreich) · Menarini Gruppe (Italien) · HEC Pharm Co., Ltd. · Zhejiang Huahai Pharmaceutical Co., Ltd. (China) · Metrochem API Private Limited (Indien) |

|

Marktmöglichkeiten |

· Ausweitung der Nachfrage nach kostengünstigen urate-senkenden Therapien in Schwellenländern · Steigende Integration von digitalen Gesundheitsplattformen und E-Beschreibungssystemen · Mehr Fokus auf Kombinationstherapie-Ansätze für feuerfeste Gicht und Patienten mit Nierenbeeinträchtigung |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem Markt von Febuxostat

Trend: Steigende Vorliebe für Generische und kosteneffiziente Therapien

Die zunehmende Belastung von chronischer Gicht und Hyperurikämie führt zu einer starken Annahme von erschwinglichen generischen febuxostat-Produkten in den aufstrebenden und entwickelten Gesundheitsmärkten. Kostenempfindlichkeit bei Patienten, zusammen mit steigenden Gesundheitsausgaben Druck auf öffentliche Systeme, ist die Ersetzung von Markentherapien mit Generika. Die Ausweitung des Zugangs durch Krankenhaus-Beschaffungsprogramme und Einzelhandels-Apothekenketten verbessert die Kontinuität der Behandlung für eine langfristige urate-senkende Therapie. So beschleunigt z.B. die zunehmende Substitution von Branded febuxostat mit Generika in der asiatisch-pazifischen Krankenhaus- und Einzelhandels-Apotheken die verschreibungspflichtigen Mengen, die Verbesserung der Erreichbarkeit und die Ausweitung des Patienten in ländlichen und halbstädtischen Populationen.

Global Febuxostat Market Dynamics

Key Market Driver: Rising Prevalence of Gout und Metabolic Disorders

Die zunehmende Häufigkeit von Gicht, Hyperurikämie, Adipositas, Hypertonie und chronischer Nierenerkrankung erhöht die weltweite Nachfrage nach febuxostat als langfristige urate-senkende Therapie. Die Alterung von Populationen und sedentären Lebensstilen trägt zu einer höheren Harnsäureakkumulation bei, während verbesserte diagnostische Fähigkeiten und Routine-Screening eine frühere Erkennung chronischer Zustände ermöglichen. Dies führt zu einer anhaltenden, lang anhaltenden Therapie und einer höheren verschreibungspflichtigen Beständigkeit gegenüber Gesundheitssystemen. So steigt z.B. die zunehmende Diagnose von Gicht bei älteren diabetischen und renalkompromisierten Patienten in Nordamerika stetige febuxostatische Rezepte, vor allem in langfristigen ambulanten Managementprogrammen, bei denen die Krankheitsrezidenz häufig ist.

Schlüsselrückhaltung/Herausforderung: Herz-Kreislauf-Sicherheitsbedenken und Vorbeschreibungsvorbeugung

Im Hinblick auf potenzielle Herz-Kreislauf-Risiken im Zusammenhang mit febuxostat beeinflusst der Arzt weiterhin das Verhalten und die regulatorische Positionierung in mehreren Regionen. Während das Medikament bei der Senkung der Harnsäurewerte wirksam bleibt, haben Sicherheitswarnungen und klinische Richtlinienempfehlungen bei Patienten mit vorbestehenden Herz-Kreislauf-Bedingungen eine vorsichtige Verwendung ermutigt. Dies hat zu einer teilweisen Substitution mit alternativen urate-senkenden Mitteln in Hochrisikopopulationen geführt, was die Marktdurchdringung insgesamt verlangsamt.

So hat z.B. eine reduzierte Präskribierung von Febuxostaten bei Patienten mit ischämischer Herzkrankheit oder vorgängigen Herzerkrankungen in Teilen Europas dazu geführt, dass Ärzte alternative Therapien wie Allopurinol bevorzugen und eine breitere Adoption trotz starker klinischer Wirksamkeit in der Gichtkontrolle einschränken.

Key Market Opportunity: Erweiterung personalisierter und kombinierter Therapieansätze

Der zunehmende Wandel in Richtung personalisierter Medizin und Kombinationstherapie-Ansätze im chronischen Gicht-Management führt zu erheblichen Möglichkeiten für die febuxostatische Expansion. Die Behandlungsstrategien werden zunehmend auf Basis von patientenspezifischen Faktoren wie Nierenfunktion, Komorbiditäten, Serum-Urinsäure-Spiegeln und Reaktion auf vorherige Therapien zugeschnitten. Dies ermöglicht eine verbesserte Krankheitskontrolle in feuerfesten Gicht-Fällen, in denen Monotherapie nicht ausreicht. Die Integration von febuxostat mit entzündungshemmenden Mitteln und aufstrebenden biologen Support-Therapien verbessert die Behandlungsergebnisse und die Patientenhaftung. So erweitert der Einsatz von Febuxostat in Kombination mit Colchicin oder Corticosteroiden in schwer zu handhabenden Gicht-Fackeln seine klinische Rolle in spezialisierten Rheuma- und Krankenhausbehandlungsprotokollen weltweit.

Globaler Markt für Febuxostat

Der febuxostat Markt wird auf der Grundlage von Stärke, Medikamentenklasse, Anwendung, demografische, Dosierungsform, Endverbraucher und Verteilungskanal segmentiert.

- Durch Kraft

Auf der Grundlage der Stärke wird der globale febuxostat Markt in 40mg, 80mg, 20mg und 120mg segmentiert. Das Segment 80mg dominierte den Markt mit einem Anteil von 46,8% im Jahr 2025, da es als Standard-Wartungsdosis für langfristiges Gichtmanagement und effektive Serum-Urinsäurekontrolle weithin anerkannt ist. Es wird von Ärzten wegen seiner ausgewogenen Wirksamkeit und Sicherheitsprofil für moderate bis schwere Hyperurikämie ausführlich verschrieben. Starke Verfügbarkeit in Marken- und Generika auf den globalen Märkten unterstützt weiter ihre Führungsposition. Es ist auch allgemein in Behandlungsrichtlinien enthalten, die konsequente klinische Anwendung verstärken. Die hohe Adoption im Krankenhaus- und Einzelhandels-Apotheken-Kanäle hält seine Dominanz weiterhin aufrecht.

Das 40mg-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033, angetrieben durch seine zunehmende Verwendung als Initiationsdosis und für die Dosistitration in empfindlichen Patientengruppen. Ärzte bevorzugen niedrigere Stärken für ältere Patienten und solche mit Nieren- oder Herz-Kreislauf-Comorbiditäten, um Nebenwirkungen zu minimieren. Der zunehmende Fokus auf personalisierte Behandlungsansätze erhöht die Nachfrage nach flexiblen Dosiermöglichkeiten. Auch die Sensibilisierung für das frühzeitige Gichtmanagement unterstützt die Adoption. Die Erweiterung der generischen Verfügbarkeit verbessert die Zugänglichkeit und Erreichbarkeit. Die zunehmenden ambulanten Rezepte beschleunigen das Segmentwachstum weiter.

- Von der Drogenklasse

Auf der Grundlage der Drogenklasse wird der Markt zu antihyperuricemischen Agenten und anderen segmentiert. Das Segment Antihyperuricemic Agents dominierte den Markt mit einem Anteil von 92,4% im Jahr 2025, da febuxostat in erster Linie für langfristige urate-senkende Therapie im Gicht- und Hyperuricemia-Management verwendet wird. Diese Medikamentenklasse ist in klinischen Richtlinien für die chronische Krankheitskontrolle aufgrund ihrer nachgewiesenen Wirksamkeit bei der Senkung der Harnsäurespiegel weithin empfohlen. Starke ärztliche Abhängigkeit von Xanthinoxidase-Inhibitoren unterstützt weiter seine Dominanz. Die hohe globale Belastung der Stoffwechselstörungen treibt die anhaltende Nachfrage weiter voran. Die zunehmende Langzeitbehandlungshaftung verstärkt auch ihre führende Position.

Das Segment „Andere“ wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch wachsendes Interesse an Neben- und Kombinationstherapien für komplexe Gout-Fälle. Dazu gehören unterstützende Medikamente, die neben Febuxostat verwendet werden, um Entzündungen und Fackeln zu verwalten. Die klinische Forschung zu Multi-Drug-Behandlungsstrategien unterstützt die Expansion. Auch die zunehmende Prävalenz von feuerfesten Gichtfällen trägt zur Nachfrage bei. Die Ausweitung der Innovation im Stoffwechselstörungsmanagement treibt dieses Segment weiter voran.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in akute Gicht, chronische Gicht und andere segmentiert. Das chronische Gichtsegment dominierte den Markt mit einem Anteil von 81,6% im Jahr 2025, da febuxostat in erster Linie für langfristige urate-senkende Therapie vorgeschrieben ist, um wiederkehrende Gichtangriffe zu verhindern. Chronische Verwaltung erfordert ständigen Medikamenteneinsatz, was zu anhaltenden verschreibungspflichtigen Mengen führt. Die zunehmende Prävalenz von lebensbedingten Erkrankungen wie Fettleibigkeit und Diabetes erweitert die Patientenbasis. Die Alterung der Bevölkerung in entwickelten Volkswirtschaften unterstützt die Dominanz weiter. Eine starke Abhängigkeit von der langfristigen pharmakologischen Kontrolle treibt die Nachfrage weiter an.

Das akute Gicht-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 beobachtet wird, das durch seinen zunehmenden Einsatz in Kombination mit entzündungshemmenden Therapien während des Flare-Managements getrieben wird. Physicians übernehmen integrierte Behandlungsansätze für schnelle Symptomentlastung und Harnsäurekontrolle. Das zunehmende Bewusstsein für eine frühzeitige Intervention bei akuten Angriffen trägt ebenfalls zur Adoption bei. Steigende Notversorgungsbesuche für Gichtfackeln tragen weiter zum Wachstum bei. Die Entwicklung von klinischen Leitlinien fördert den breiteren therapeutischen Einsatz in akuten Einstellungen.

- Von der Bevölkerung

Auf der Grundlage der demografischen Entwicklung wird der Markt in erwachsene und pädiatrische Segmente unterteilt. Das Segment Erwachsene dominierte den Markt mit einem Anteil von 97,3 % im Jahr 2025, da Gicht und Hyperurikämie vor allem die mittlere und ältere Bevölkerung betreffen. Hohe Prävalenz von lebensbedingten Risikofaktoren wie Fettleibigkeit, Bluthochdruck und Nierenerkrankungen unterstützt eine starke Nachfrage. Langzeittherapie-Anforderungen bei Erwachsenen verstärken weiterhin nachhaltige Rezepte. Starker klinischer Fokus auf das erwachsene Patientenmanagement treibt die Dominanz. Höhere Diagnoseraten bei alternden Populationen tragen ebenfalls wesentlich bei.

Das pädiatrische Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 5,9 % von 2026 bis 2033, angetrieben durch die zunehmende Anerkennung seltener Stoffwechsel- und genetischer Zustände, die zu Hyperurikämie bei Kindern führen. Verbesserte diagnostische Fähigkeiten in der Kinderpflege ermöglichen eine frühere Erkennung. Das wachsende klinische Bewusstsein unter Spezialisten unterstützt die Therapieannahme. Die Verfügbarkeit von für Kinder zugeschnittenen Niedrigdosis-Regime verbessert auch die Sicherheit und den Gebrauch. Die Ausweitung der Forschung auf seltene pädiatrische Störungen ist weiter treibendes Wachstum.

- Von Dosage Formular

Auf Basis der Darreichungsform wird der Markt zu oraler Tablette und anderen segmentiert. Das orale Tablet-Segment dominierte den Markt mit einem Anteil von 98,1% im Jahr 2025, aufgrund seiner Bequemlichkeit, hohen Patienten-Compliance und Eignung für Langzeittherapie. Tablets sind weltweit durch Marken- und Generika-Hersteller weit verbreitet. Die Ease der Verabreichung macht sie zur bevorzugten Wahl für das chronische Gout Management. Die starke Integration in Krankenhaus- und Einzelhandelspharmaziesysteme unterstützt weiterhin die Dominanz. Die etablierte klinische Akzeptanz verstärkt weiterhin ihre führende Position.

Das Segment „Andere“ wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033 beobachtet wird, das durch die laufende Forschung zu alternativen Formulierungen und verbesserten Medikamentenliefersystemen angetrieben wird. Innovationen zur Verbesserung der Bioverfügbarkeit und des Patientenkomforts unterstützen die Entwicklung. Der zunehmende Fokus auf personalisierte Medizin trägt auch zur Diversifizierung bei. Neue Formulierungsmöglichkeiten werden durch neue pharmazeutische Technologien ermöglicht. Das wachsende Interesse an patientenzentrierten Therapien treibt dieses Segment weiter an.

- Von End-Users

Auf der Grundlage von Endnutzern wird der Markt in Klinik, Krankenhaus und andere segmentiert. Das Krankenhaussegment dominierte den Markt mit einem Anteil von 52,6% im Jahr 2025, da Krankenhäuser als primäre Zentren für Diagnose und langfristige Verwaltung von Gicht-Patienten dienen. Starke Arztaufsicht sorgt für kontinuierliche Überwachung und Einhaltung der Therapie. Verfügbarkeit moderner diagnosischer Infrastrukturen unterstützt höhere Verschreibungsraten. Krankenhaus-Apotheken sorgen für eine konsequente Arzneimittelverfügbarkeit für chronische Pflege. Staatliche Gesundheitsprogramme stärken die Krankenhausauslastung weiter.

Das Kliniksegment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,7% beobachten, das durch zunehmende Verschiebung in Richtung Ambulanz und Fachberatungen getrieben wird. Kliniken bieten eine komfortable und kostengünstige Behandlung für chronisches Gichtmanagement. Das zunehmende Eindringen privater Gesundheitsnetze unterstützt die Expansion. Frühe Diagnose und routinemäßige Folgemaßnahmen verstärken den Patientenzufluss. Das zunehmende Bewusstsein für lebensbedingte Krankheiten trägt ebenfalls zum Segmentwachstum bei.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhaus-Apotheke, Einzelhandels-Apotheke und Online-Apotheke segmentiert. Das Krankenhaus-Apotheke-Segment dominierte den Markt mit einem Anteil von 45,9% im Jahr 2025, angetrieben durch eine starke Integration mit ambulanten und ambulanten Behandlungswegen. Ärzte verschreiben und spenden häufig Medikamente direkt über Krankenhaussysteme. Chronische Krankheitsmanagement-Programme verlassen sich stark auf die Krankenhaus-basierte Verteilung. Großaufträge und institutionelle Lieferketten unterstützen die Dominanz weiter. Hohes Vertrauen in die Krankenhausausgabe sorgt für eine bessere Patientenhaftung.

Das Online-Apothekensegment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033, angetrieben durch die Erhöhung der digitalen Gesundheits-Adoption und der Bequemlichkeit der Hauslieferdienste. Telemedicine Integration erhöht die Online-Verschreibungserfüllung. Wettbewerbsfähige Preis- und Abonnementmodelle ziehen chronische Krankheitspatienten an. Die zunehmende Internetdurchdringung in Schwellenländern beschleunigt die Adoption weiter. Verbesserte Logistik und regulatorische Unterstützung stärken die Markterweiterung.

Global Febuxostat Market Regionale Analyse

Nordamerika dominierte den globalen Febuxostat-Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch hohe Diagnoseraten, starke verschreibungspflichtige Medikamentenannahme und etablierte Behandlungsrichtlinien für chronisches Gichtmanagement. Die Region profitiert auch von einer fortschrittlichen Gesundheitsinfrastruktur, einer weit verbreiteten Verfügbarkeit von Marken- und Generika febuxostat und einem starken Arztbewusstsein in Bezug auf langfristige urate-lowering Therapien. Die zunehmende Belastung von Adipositas, Diabetes und chronischer Nierenerkrankung treibt die Expansion des Patientenbeckens weiter voran. Die zunehmende Einführung von richtlinienbasierter Behandlung und kontinuierlicher regulierender Drogenkonsum stärkt die Führungsposition Nordamerikas im globalen Markt.

US Febuxostat Market Insight

Der US-Fobuxostatmarkt zeigt durch die hohe Prävalenz von Gicht, Hyperurikämie und damit verbundenen Stoffwechselstörungen wie Fettleibigkeit, Diabetes und chronischer Nierenerkrankung ein stetiges Wachstum. Starke Gesundheitsinfrastruktur und weit verbreitete Versicherungsdeckung sorgen für hohe Diagnoseraten und konsequenten Zugang zu langfristigen urate-senkenden Therapien. Physiker in den USA folgen weitgehend standardisierten klinischen Richtlinien, die die strukturierte und kontinuierliche Verwendung von febuxostat in der chronischen Gicht-Management unterstützen. Die zunehmende Übernahme von generischen Versionen verbessert auch die Erschwinglichkeit und die Ausweitung des Patienten erreicht über verschiedene Einkommensgruppen. Darüber hinaus führt die zunehmende Sensibilisierung für das Früherkrankungenmanagement zu einer früheren Intervention und einer langfristigen Behandlung.

Europa Febuxostat Markt Einblick

Der europäische Febuxostat-Markt ist nach wie vor ein wichtiger regionaler Beitrag aufgrund einer hohen Belastung durch chronische Gicht- und etablierte öffentliche Gesundheitssysteme. Die Region profitiert von starken regulatorischen Rahmenbedingungen, die evidenzbasierte Präskribierung und konsistente Behandlungsprotokolle in allen Ländern unterstützen. Hohes ärztliches Bewusstsein und strukturierte Erstattungssysteme sorgen für einen stabilen Zugang zu gebrandmarktem und generischem Febuxostat. Allerdings beeinflussen vorsichtige Präscribing-Praktiken, die durch kardiovaskuläre Sicherheitsaspekte beeinflusst werden, die Aufnahme in einigen Patientengruppen mäßig. Dennoch unterstützen alternde Populationen und steigende Stoffwechselerkrankungen weiterhin die anhaltende Nachfrage. Der zunehmende Fokus auf das langfristige Krankheitsmanagement verstärkt die Marktstabilität in ganz Europa.

U.K. Febuxostat Markt Einblick

Der US febuxostat Markt erlebt eine stetige Expansion, die durch NHS-geführte Behandlungswege und zunehmende Prävalenz von lebensbedingten Störungen verursacht wird. Strukturierte primäre Pflegesysteme sorgen für eine frühzeitige Diagnose und konsequente Überwachung von Gicht-Patienten und unterstützen eine langfristige Therapieannahme. Die Verfügbarkeit von kostengünstigen generischen Febuxostaten hat die Verfügbarkeit der Behandlung in den öffentlichen Gesundheitseinrichtungen deutlich verbessert. Die steigende Ambulanz und die nachgeordneten Pflegemodelle unterstützen auch die kontinuierliche Drogenauslastung. Darüber hinaus ist die zunehmende Sensibilisierung der Allgemeinpraktizierenden in Bezug auf das chronische Gout-Management die Verschreibungsraten zu verbessern. Starke Regulierungsaufsicht sorgt für sichere und standardisierte Präskribierungspraktiken im gesamten Gesundheitssystem.

Deutschland Febuxostat Markt Einblick

Der deutsche Febuxostat-Markt wächst aufgrund seiner starken Gesundheitsinfrastruktur und der hohen Belastung von Stoffwechsel- und Nierenerkrankungen stetig. Physiker nehmen im Rahmen strukturierter langfristiger Gichtmanagementstrategien häufig urate-senkende Therapien an. Die fortschrittlichen Pharma-Verteilungsnetze des Landes gewährleisten einen zuverlässigen Zugang zu sowohl Marken- als auch zu generischen Formulierungen in Krankenhäusern und Apotheken. Die zunehmende geriatrische Bevölkerung und damit verbundene Komorbiditäten stärken die Nachfrage nach kontinuierlicher Behandlung. Starke klinische Forschungsaktivitäten und die Einhaltung von Leitlinien-basierten Präskribierungspraktiken verbessern die Konsistenz der Behandlung. Darüber hinaus unterstützt die zunehmende Sensibilisierung der präventiven Pflege die frühere Diagnose und die langfristige Therapieinitiation.

Asien-Pazifik Febuxostat Markt Einblick

Der asiatisch-pazifische Febuxostat-Markt wird erwartet, dass ein rasches Wachstum durch steigende Gichtprävalenz, zunehmende Urbanisierung und Verbesserung des Gesundheitszugangs zu beobachten ist. Die Ausweitung der Bevölkerungen der mittleren Klasse und der Veränderungen des Lebensstils tragen zu einem höheren Auftreten von Stoffwechselstörungen in der gesamten Region bei. Die zunehmende Durchdringung von Generika macht Febuxostat kostengünstiger und weit verbreitet in städtischen und ländlichen Gebieten. Die Verbesserung der Gesundheitsinfrastruktur und die steigenden ambulanten Pflegedienste unterstützen die Diagnose- und Behandlungsraten weiter. Auch staatliche Initiativen zur Förderung des chronischen Krankheitsmanagements beschleunigen die Adoption. Darüber hinaus erhöht das Bewusstsein für langfristige Gichtkomplikationen die Nachfrage nach kontinuierlicher Therapie.

Japan Febuxostat Markt Einblick

Der japanische Febuxostat-Markt zeigt durch eine hohe Prävalenz der Hyperurikämie und starke präventive Gesundheitssysteme ein konsistentes Wachstum. Routine-Gesundheits-Screenings und Frühdiagnose-Praktiken ermöglichen eine rechtzeitige Identifizierung von erhöhten Harnsäurespiegeln. Physiker verschreiben häufig febuxostat als eine erste Linie langfristige urate-senkende Therapie in chronischen Fällen. Die alternde Bevölkerung und damit verbundene Komorbiditäten wie die Nierenerkrankung treiben die anhaltende Nachfrage weiter an. Starke pharmazeutische Regulierung und Einhaltung von Behandlungsrichtlinien sorgen für eine stabile Marktentwicklung. Darüber hinaus unterstützt das Patientenbewußtsein von lebensbedingten Krankheiten weiterhin die langfristige Medikamentenhaftung.

China Febuxostat Markt Einblick

Der Markt für febuxostate in China wächst aufgrund der zunehmenden Verbreitung von Gicht, die durch ernährungsbedingte Verschiebungen, Urbanisierung und steigende Adipositas angetrieben wird. Die Erweiterung der Gesundheitsinfrastruktur und ein verbesserter Zugang zu Diagnoseeinrichtungen ermöglichen höhere Erkennungs- und Behandlungsraten. Starke inländische Pharmaproduktion hat die Verfügbarkeit und die Erreichbarkeit von generischen Febuxostat deutlich verbessert. Reformen der staatlichen Gesundheitsversorgung und steigende Investitionen im chronischen Krankheitsmanagement verstärken das Marktwachstum. Erhöhung der Krankenhauszutritte für Stoffwechselstörungen erhöhen verschreibungspflichtige Volumen. Darüber hinaus ist das zunehmende Bewusstsein für gout-bezogene Komplikationen eine frühzeitige und anhaltende Therapieannahme.

Global Febuxostat Market Share

Die Febuxostat Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Sun Pharmaceutical Industries Limited (Indien)

- Reddy’s Laboratories Limited (Indien)

- Cipla Limited (Indien)

- Lupin Limited (Indien)

- Zydus Lifesciences Limited (Indien)

- Aurobindo Pharma Limited (Indien)

- Hetero Labs Limited (Indien)

- Alvogen Inc. (USA)

- Intas Pharmaceuticals Limited (Indien)

- Torrent Pharmaceuticals Limited (Indien)

- Indoco Remedies Limited (Indien)

- Abbott Laboratories (USA)

- Teijin Limited (Japan)

- Astellas Pharma Inc. (Japan)

- Takeda Pharmaceutical Company Limited (Japan)

- Ipsen S.A. (Frankreich)

- Menarini Gruppe (Italien)

- HEC Pharm Co., Ltd. (Deutschland)

- Zhejiang Huahai Pharmaceutical Co., Ltd. (China)

- Metrochem API Private Limited (Indien)

Neueste Entwicklungen im globalen Febuxostat Markt

- Im Februar 2024 kündigte Zydus Lifesciences seine strategische Pipeline-Erweiterung auf dem US-amerikanischen Pharmamarkt an, einschließlich künftiger Starts über metabolische Krankheitstherapien, die mit gout-bezogenen comorbid-Bedingungen ausgerichtet sind. Dies spiegelt eine breitere Expansion von Stoffwechselstörungen wider, die die Nachfrage nach urate-senkenden Therapien beeinflussen. Der anhaltende Fokus des Unternehmens auf chronische Krankheitsportfolios stärkt seine Positionierung in langfristigen Behandlungsmärkten wie dem Hyperuricemia-Management. Dies unterstützt indirekte Wachstumsdynamik in febuxostatischen therapeutischen Bereichen

- Im Januar 2024 erhielt Lupin Limited, ein globales Pharmaunternehmen, die US-FDA-Zulassung für Febuxostat Tablets (40 mg und 80 mg) zur Behandlung chronischer Hyperurikämie bei Gichtpatienten. Die Genehmigung verstärkte die Verfügbarkeit von generischen Febuxostaten auf dem US-Markt und erhöhte Konkurrenz im Bereich der urate-lowering Therapie. Es verbessert auch den Zugang zu erschwinglichen Behandlungsoptionen für Patienten Intoleranz zu Allopurinol. Diese Entwicklung unterstreicht die anhaltende Expansion der generischen Drogenpenetration in regulierten Märkten wie Nordamerika

- Im Januar 2024 erweiterten die globalen Pharmaunternehmen nach steigender Nachfrage nach kostengünstigen Gichttherapien die generischen Fertigungsmöglichkeiten für febuxostat. Dazu gehören die Skalierungsproduktion von 40 mg und 80 mg Formulierungen für die chronische Hyperurikämiebehandlung über regulierte und halbregulierte Märkte. Die Expansion spiegelt die steigende globale Prävalenz von Gicht und die zunehmende Präferenz für langfristige orale urate-senkende Therapien wider. Es zeigt auch einen starken Marktwettbewerb unter generischen Herstellern

- Im Januar 2023 erhielt Zydus Lifesciences die endgültige US-FDA-Zulassung, Febuxostat Tablets (40 mg und 80 mg) für die Behandlung von Hyperuricemia bei Gichtpatienten zu vermarkten. Diese Genehmigung erweiterte die Versorgung des generischen Febuxostaten in den USA erheblich und verstärkte die Rolle Indiens bei den globalen Pharmaexporten. Es verbesserte auch die Behandlungsmöglichkeit und Zugänglichkeit für das langfristige Gichtmanagement. Die Entwicklung erhöht die Wettbewerbsintensität bei den Generikaherstellern im Febuxostat-Markt

- Im Januar 2023 haben mehrere FDA-Zulassungen für generische febuxostate (einschließlich Zydus und andere Hersteller) eine signifikante Erhöhung der Marktzugangsfähigkeit von urate-lowering Therapien in den Vereinigten Staaten markiert. Diese Zulassungen erweiterten die Verfügbarkeit von Behandlungen für Patienten, die unverträglich oder unverantwortlich für Allopurinol sind. Der Eintrag von mehreren Generika verstärkte Preiswettbewerb und verbesserte Erschwinglichkeit in der Gichtbehandlungslandschaft. Diese Entwicklung hat die Wettbewerbsstruktur des febuxostatischen Marktes deutlich umgestaltet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.