Global Fixed Wing Vtol Uav Market

Marktgröße in Milliarden USD

CAGR :

%

USD

801.42 Million

USD

3,354.71 Million

2025

2033

USD

801.42 Million

USD

3,354.71 Million

2025

2033

| 2026 –2033 | |

| USD 801.42 Million | |

| USD 3,354.71 Million | |

| % | |

|

Segmentierung des globalen Marktes für Starrflügel-VTOL-Drohnen nach Reichweite (Sichtflug (VLOS), Erweiterter Sichtflug (EVLOS) und Außerhalb der Sichtlinie (BLOS)), maximalem Startgewicht (MTOW) (170 kg), Antrieb (elektrisch, hybrid und benzinbetrieben), Flugdauer (10 Stunden), Betriebsart (ferngesteuert, optional bemannt und vollautonom), Anwendung (Grenzmanagement, Verkehrsüberwachung, Brandbekämpfung und Katastrophenmanagement, Such- und Rettungsdienste, Polizeieinsätze und -ermittlungen sowie maritime Sicherheit) und Anwendungsbereich (militärisch und kommerziell) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Starrflügler-VTOL-Drohnen und wie hoch ist die Wachstumsrate?

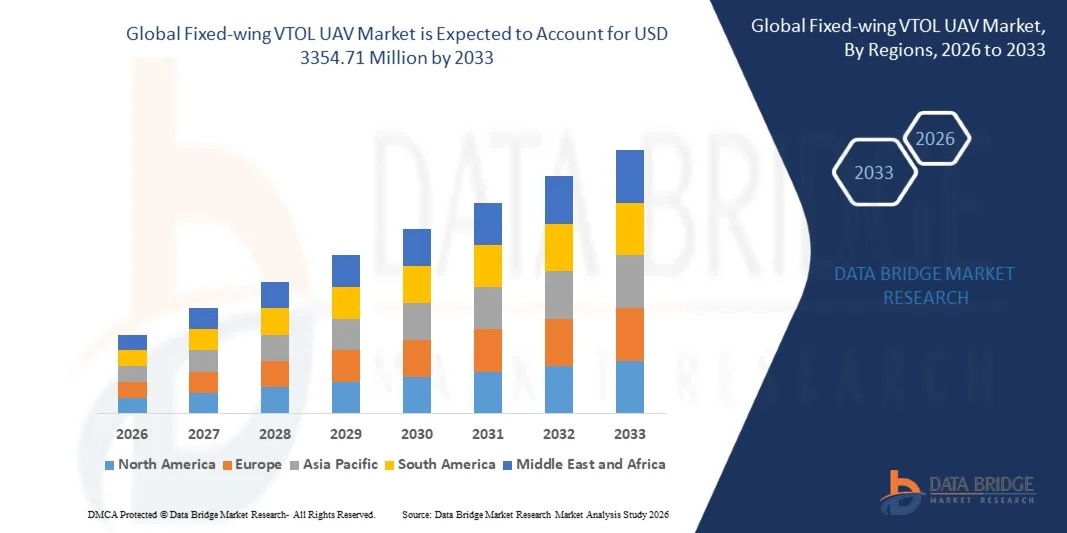

- Der globale Markt für Starrflügel-VTOL-UAVs wurde im Jahr 2025 auf 801,42 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 3354,71 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,60 % im Prognosezeitraum entspricht.

- Die zunehmende Nutzung von Starrflügler-VTOL-Drohnen in militärischen Anwendungen ist einer der Hauptfaktoren für das Wachstum des Marktes für Starrflügler-VTOL-Drohnen.

- Der zunehmende Einsatz von Starrflügel-VTOL-Drohnen zur Durchführung von Fernerkundungsaufgaben aus der Luft sowie die steigende Beliebtheit von Starrflügel-VTOL-Drohnen in militärischen Anwendungen beschleunigen das Marktwachstum.

Was sind die wichtigsten Erkenntnisse zum Markt für Starrflügler-VTOL-Drohnen?

- Die zunehmende Beliebtheit von Starrflügler-VTOL-Drohnen bei lebensbedrohlichen Militärmissionen und deren Einsatz bei der fortschrittlichen Überwachung von Seegrenzen beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich das Wachstum der Schwerindustrie, der Einsatz von Starrflügler-VTOL-Drohnen in lebensbedrohlichen Militärmissionen, die rasante Urbanisierung und der Einsatz moderner Kriegstechniken positiv auf den Markt für Starrflügler-VTOL-Drohnen aus.

- Darüber hinaus eröffnen der Einsatz von Starrflügel-VTOL-UAVs für die Frachtlieferung in militärischen und kommerziellen Anwendungen sowie technologische Entwicklungen im Bereich der Drohnennutzlasten den Marktteilnehmern lukrative Möglichkeiten.

- Nordamerika dominierte den Markt für Starrflügler-VTOL-Drohnen mit einem Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieser Entwicklung waren starke Modernisierungsprogramme im Verteidigungsbereich, steigende Investitionen in unbemannte Luftfahrtsysteme und die zunehmende Verbreitung fortschrittlicher Überwachungstechnologien in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,58 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind zunehmende Modernisierungsprogramme im Verteidigungsbereich, der Ausbau der Überwachungsinfrastruktur und die steigende Verbreitung von UAV-Technologien in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment „Sichtverbindung“ (VLOS) dominierte den Markt mit einem Anteil von 44,6 % im Jahr 2025, da es weiterhin weit verbreitet für Überwachungs-, Inspektions- und Kontrollmissionen auf kurze Distanz eingesetzt wird, bei denen die Bediener direkten Sichtkontakt mit der Drohne halten.

Berichtsgegenstand und Marktsegmentierung für Starrflügler-VTOL-UAVs

|

Attribute |

Wichtigste Markteinblicke in Starrflügler-VTOL-UAVs |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Starrflügler-VTOL-Drohnen?

„ Zunehmende Nutzung von hybriden VTOL-Plattformen für Langstrecken- und Mehrmissionseinsätze “

- Der Markt für Starrflügler-VTOL-Drohnen verzeichnet eine zunehmende Verbreitung von Hybrid-Flugplattformen, die die Senkrechtstartfähigkeit mit der Reiseeffizienz von Starrflüglern kombinieren und so Langzeitmissionen und flexible Einsätze ohne die Notwendigkeit von Start- und Landebahnen ermöglichen.

- Hersteller entwickeln zunehmend leichte Flugzeugzellen aus Verbundwerkstoffen, fortschrittliche Antriebssysteme und autonome Flugsteuerungstechnologien, um Flugstabilität, Reichweite und Flugdauer zu verbessern.

- Die wachsende Nachfrage nach vielseitigen UAV-Plattformen, die in abgelegenen, beengten und infrastrukturell eingeschränkten Umgebungen operieren können, beschleunigt deren Einsatz in den Bereichen Verteidigung, Überwachung, Kartierung und Katastrophenüberwachung.

- Beispielsweise stellen Unternehmen wie AeroVironment, Northrop Grumman, Israel Aerospace Industries und Elbit Systems fortschrittliche Starrflügel-VTOL-Drohnen mit verbesserter Reichweite, Nutzlastkapazität und autonomen Navigationsfähigkeiten vor.

- Die zunehmende Integration von KI-basierter Navigation, hochauflösenden Sensoren und Echtzeit-Kommunikationssystemen verbessert die Missionseffizienz und ermöglicht fortschrittliche Fähigkeiten zur Luftaufklärung.

- Da Verteidigungsbehörden und kommerzielle Betreiber UAVs mit großer Reichweite und flexiblen Einsatzmöglichkeiten fordern, werden Starrflügler-VTOL-Plattformen voraussichtlich eine entscheidende Rolle in den Luftüberwachungs- und -überwachungssystemen der nächsten Generation spielen.

Was sind die wichtigsten Triebkräfte des Marktes für Starrflügler-VTOL-Drohnen?

- Die steigende Nachfrage nach UAVs mit langer Flugdauer, die senkrecht starten und effizient vorwärts fliegen können, treibt deren Einsatz in den Bereichen Verteidigungsüberwachung, Grenzsicherung, Umweltüberwachung und Infrastrukturinspektion voran.

- Beispielsweise erweiterten Unternehmen wie Boeing, Lockheed Martin und Saab im Jahr 2025 ihr UAV-Portfolio durch die Einführung fortschrittlicher Starrflügler-VTOL-Plattformen, die für ausgedehnte Überwachungs- und taktische Aufklärungsmissionen konzipiert sind.

- Der zunehmende Einsatz von UAVs für militärische Aufklärung, Kartierung, Katastrophenmanagement und landwirtschaftliche Überwachung führt weltweit zu einer starken Nachfrage nach hocheffizienten hybriden Luftfahrtsystemen.

- Fortschritte bei elektrischen Antriebssystemen, Batterietechnologie, autonomer Flugsoftware und leichten Verbundwerkstoffen verbessern die Reichweite, Nutzlastkapazität und Betriebseffizienz von UAVs.

- Steigende Investitionen in Programme zur Modernisierung der Verteidigung, Grenzüberwachungssysteme und intelligente Infrastrukturüberwachung beschleunigen weltweit die Einführung fortschrittlicher VTOL-UAV-Plattformen zusätzlich.

- Unterstützt durch kontinuierliche Innovationen in der Luft- und Raumfahrttechnik, der Sensorintegration und der KI-gestützten Flugsteuerung wird für den Markt für Starrflügel-VTOL-UAVs ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Starrflügler-VTOL-Drohnen?

- Hohe Entwicklungs- und Herstellungskosten im Zusammenhang mit fortschrittlichen Antriebssystemen, Flugzeugzellen aus Verbundwerkstoffen und integrierter Avionik schränken die Akzeptanz bei kleineren kommerziellen Betreibern und Startups ein.

- Beispielsweise führten die steigenden Kosten für Materialien in Luft- und Raumfahrtqualität, Hochleistungsbatterien und fortschrittliche Sensorsysteme im Zeitraum 2024–2025 zu erhöhten Produktionskosten für mehrere UAV-Hersteller.

- Regulatorische Herausforderungen im Zusammenhang mit der Luftraumintegration, Fluggenehmigungen und UAV-Zertifizierungsanforderungen schränken den großflächigen Einsatz in vielen Regionen weiterhin ein.

- Die technischen Komplexitäten bei der Aufrechterhaltung stabiler Übergänge vom Vertikal- zum Horizontalflug, der Nutzlastverteilung und der Langstreckenkommunikationssysteme erfordern fortgeschrittene Ingenieurskenntnisse und Tests.

- Die Konkurrenz durch Multikopter-Drohnen und konventionelle Starrflügler-UAV-Plattformen, die möglicherweise geringere Kosten oder eine einfachere Bedienung bieten, stellt ebenfalls eine Herausforderung für die Markteinführung dar.

- Um diese Probleme zu überwinden, konzentrieren sich die Unternehmen auf kosteneffiziente Konstruktionen, verbesserte autonome Flugsysteme und die Zusammenarbeit mit den Regulierungsbehörden, was dazu beitragen wird, die weltweite Verbreitung von Starrflügel-VTOL-UAV-Plattformen zu fördern.

Wie ist der Markt für Starrflügler-VTOL-Drohnen segmentiert?

Der Markt ist segmentiert nach Reichweite, maximalem Startgewicht, Antrieb, Flugdauer, Betriebsart, Anwendung und vertikaler Ausrichtung .

• Nach Reichweite

Basierend auf der Reichweite wird der Markt für Starrflügler-VTOL-Drohnen in Sichtflug (VLOS), Erweiterter Sichtflug (EVLOS) und Außerhalb des Sichtfelds (BLOS) unterteilt. Das Segment Sichtflug (VLOS) dominierte den Markt mit einem Anteil von 44,6 % im Jahr 2025, da es weiterhin weit verbreitet für Überwachungs-, Inspektions- und Kontrollmissionen auf kurze Distanz eingesetzt wird, bei denen die Bediener direkten Sichtkontakt zur Drohne halten. VLOS-Einsätze werden aufgrund ihrer geringeren regulatorischen Anforderungen, der einfachen Bedienung und der reduzierten Komplexität der Kommunikationssysteme häufig bei Infrastrukturinspektionen, der landwirtschaftlichen Überwachung und lokalen Sicherheitsoperationen eingesetzt. Diese Drohnen sind einfacher einzusetzen und benötigen nur eine minimale Infrastruktur, was sie bei kommerziellen Betreibern und kleinen Verteidigungseinheiten beliebt macht.

Das Segment „Beyond Line of Sight“ (BLOS) wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Fernüberwachung, Grenzkontrolle, maritimer Patrouille und großflächigen Kartierungsoperationen. Fortschritte in der Satellitenkommunikation, der autonomen Navigation und den Datenverbindungen über große Entfernungen ermöglichen es unbemannten Luftfahrzeugen (UAVs), komplexe Missionen außerhalb der direkten Sichtweite des Bedieners durchzuführen.

• Von MTOW

Basierend auf dem maximalen Startgewicht (MTOW) ist der Markt in die Segmente <25 kg, 25–170 kg und >170 kg unterteilt. Das Segment <25 kg dominierte den Markt mit einem Anteil von 41,8 % im Jahr 2025. Dies ist auf die starke Nachfrage nach leichten UAV-Plattformen zurückzuführen, die in den Bereichen Überwachung, Kartierung, Umweltmonitoring und Infrastrukturinspektion eingesetzt werden. Diese UAVs sind einfacher zu transportieren, schneller einsatzbereit und verursachen im Vergleich zu schwereren Systemen geringere Betriebskosten. Ihre kompakte Größe und die effizienten VTOL-Fähigkeiten machen sie ideal für kommerzielle Anwendungen, Strafverfolgungsbehörden und kleinere taktische Militäreinsätze. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen für leichte UAVs in vielen Ländern deren Verbreitung zusätzlich.

Das Segment der Drohnen mit einem Gewicht von 25–170 Kilogramm wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach UAVs mittlerer Reichweite, die fortschrittliche Nutzlasten wie elektrooptische Sensoren, Kommunikationsrelais und Überwachungstechnik transportieren können. Diese UAVs bieten ein ausgewogenes Verhältnis zwischen Nutzlastkapazität, Reichweite und operativer Flexibilität und eignen sich daher für Verteidigungsmissionen und großflächige Überwachungseinsätze.

• Durch Antrieb

Basierend auf dem Antriebstyp ist der Markt für Starrflügel-VTOL-Drohnen in Elektro-, Hybrid- und Benzinantrieb unterteilt. Das Segment der Elektroantriebe dominierte den Markt mit einem Anteil von 46,3 % im Jahr 2025. Dies ist auf die geringeren Betriebskosten, den niedrigeren Geräuschpegel und die höhere Energieeffizienz im Vergleich zu konventionellen, treibstoffbetriebenen Systemen zurückzuführen. Elektrische Antriebssysteme werden in kommerziellen Drohnen häufig für Anwendungen wie Kartierung, Inspektion und Umweltüberwachung eingesetzt. Verbesserungen in der Batterietechnologie, der Energiedichte und bei leichten Elektromotoren steigern die Leistung von Drohnen und reduzieren gleichzeitig den Wartungsaufwand. Elektrische VTOL-Drohnen gewinnen zudem aufgrund ihres umweltfreundlichen Betriebs und ihrer vereinfachten mechanischen Konstruktion an Beliebtheit.

Das Segment der Hybridantriebe wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der Bedarf an längerer Flugdauer, höherer Nutzlastkapazität und größerer Reichweite. Hybridantriebssysteme kombinieren Elektromotoren mit treibstoffbetriebenen Generatoren und ermöglichen so längere Missionen von unbemannten Luftfahrzeugen bei gleichzeitig effizientem Energieverbrauch.

• Durch Ausdauer

Basierend auf der Flugdauer wird der Markt für Starrflügel-VTOL-Drohnen in die Segmente <5 Stunden, 5–10 Stunden und >10 Stunden unterteilt. Das Segment mit 5–10 Stunden Flugdauer dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, da es ein optimales Verhältnis zwischen Flugzeit, Betriebskosten und Einsatzflexibilität bietet. Drohnen dieser Reichweite werden häufig für Verteidigungsüberwachung, Infrastrukturinspektion, Umweltüberwachung und Kartierungsanwendungen eingesetzt. Diese Plattformen können große Einsatzgebiete abdecken und dabei eine stabile Flugleistung und zuverlässige Datenübertragung gewährleisten. Ihre moderate Reichweite ermöglicht es den Betreibern, längere Missionen ohne komplexe Treibstoffsysteme oder schwere Akkus durchzuführen.

Das Segment mit Flugzeiten von über 10 Stunden wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Langzeitüberwachungsmissionen, maritimer Überwachung, Grenzpatrouillen und großangelegten Katastrophenschutzeinsätzen. Der zunehmende Einsatz von Hybridantriebssystemen und Energiespeichertechnologien mit hoher Kapazität ermöglicht es unbemannten Luftfahrzeugen (UAVs), ihre Flugdauer deutlich zu verlängern.

• Nach Betriebsart

Basierend auf der Betriebsart ist der Markt für Starrflügel-VTOL-Drohnen in ferngesteuerte, optional gesteuerte und vollautonome Drohnen unterteilt. Das Segment der ferngesteuerten Drohnen dominierte den Markt mit einem Anteil von 48,9 % im Jahr 2025, da die meisten Drohneneinsätze derzeit auf geschulte Bediener angewiesen sind, die Flugrouten steuern, Nutzlastsysteme überwachen und die Missionssicherheit gewährleisten. Ferngesteuerte Systeme bieten hohe Zuverlässigkeit und ermöglichen es den Bedienern, sich schnell an veränderte Missionsanforderungen anzupassen. Diese Drohnen werden häufig in den Bereichen Verteidigung, Grenzüberwachung, Katastrophenschutz und Infrastrukturinspektion eingesetzt, wo die menschliche Aufsicht weiterhin unerlässlich ist.

Das Segment der vollautonomen Drohnen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, begünstigt durch rasante Fortschritte in den Bereichen künstliche Intelligenz, autonome Navigationssysteme und maschinelles Lernen bei der Flugsteuerung. Autonome Drohnen können komplexe Missionen mit minimalem menschlichen Eingriff durchführen, wodurch die betriebliche Effizienz gesteigert und großflächige Drohneneinsätze ermöglicht werden.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der Markt für Starrflügler-VTOL-Drohnen in Grenzmanagement, Verkehrsüberwachung, Brandbekämpfung und Katastrophenmanagement, Such- und Rettungsdienste, Polizeieinsätze und -ermittlungen sowie maritime Sicherheit unterteilt. Das Segment Grenzmanagement dominierte den Markt mit einem Anteil von 34,2 % im Jahr 2025, angetrieben durch die steigende Nachfrage nach kontinuierlicher Luftüberwachung zur Kontrolle großer und abgelegener Grenzregionen. Starrflügler-VTOL-Drohnen bieten Überwachungsmöglichkeiten über große Entfernungen, Echtzeit-Videoüberwachung und schnelle Einsatzbereitschaft und sind daher äußerst effektiv für Grenzpatrouillen. Regierungen und Verteidigungsbehörden setzen zunehmend Drohnen ein, um die nationale Sicherheit zu erhöhen und die Abhängigkeit von bemannten Flugzeugen zu verringern.

Der Bereich Suche & Rettung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz von UAVs (Unmanned Aerial Vehicles) für Katastrophenschutz, Notfallüberwachung und die schnelle Lokalisierung von Opfern. Ausgestattet mit Wärmebildkameras und fortschrittlichen Sensoren verbessern diese UAVs die Effizienz von Rettungseinsätzen bei Naturkatastrophen und Notfallsituationen erheblich.

• Vertikal

Basierend auf der Flughöhe ist der Markt für Starrflügler-VTOL-Drohnen in die Segmente Militär und Zivil unterteilt. Das militärische Segment dominierte den Markt mit einem Anteil von 55,4 % im Jahr 2025. Treiber dieser Entwicklung sind die steigenden Investitionen des Verteidigungsministeriums in fortschrittliche unbemannte Luftfahrtsysteme für Überwachung, Informationsgewinnung und taktische Aufklärung. Starrflügler-VTOL-Drohnen werden aufgrund ihrer Fähigkeit, ohne Start- und Landebahnen zu operieren und gleichzeitig lange Flugdauern zu ermöglichen, zunehmend von Streitkräften eingesetzt. Diese Drohnen unterstützen Missionen wie Grenzsicherung, Gefechtsfeldüberwachung, Kommunikationsweiterleitung und Aufklärung in abgelegenen Gebieten.

Das kommerzielle Segment wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von UAVs in den Bereichen Infrastrukturinspektion, Landwirtschaft, Umweltüberwachung, Logistik und Kartierung. Die verstärkte Nutzung intelligenter Überwachungstechnologien und UAV-basierter Datenanalyselösungen beschleunigt die Kommerzialisierung von Starrflügler-VTOL-UAV-Plattformen zusätzlich.

Welche Region hält den größten Anteil am Markt für Starrflügler-VTOL-Drohnen?

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,2 % den Markt für Starrflügler-VTOL-Drohnen. Treiber dieser Entwicklung waren umfangreiche Modernisierungsprogramme im Verteidigungsbereich, steigende Investitionen in unbemannte Luftfahrtsysteme sowie die zunehmende Verbreitung fortschrittlicher Überwachungstechnologien in den USA und Kanada. Starrflügler-VTOL-Drohnen werden vermehrt für Grenzsicherung, Aufklärung, Seeüberwachung und Katastrophenüberwachung eingesetzt. Ihre Fähigkeit, Senkrechtstart und Langstreckenflug zu kombinieren, macht sie äußerst effektiv für taktische und weitreichende Operationen von Militär- und Sicherheitsbehörden.

- Führende Luft- und Raumfahrtunternehmen in Nordamerika konzentrieren sich auf die Entwicklung von UAV-Plattformen mit hoher Reichweite, ausgestattet mit fortschrittlichen Sensoren, autonomen Navigationssystemen und sicheren Kommunikationstechnologien. Dies stärkt die technologische Führungsrolle der Region im Bereich der unbemannten Luftfahrt. Kontinuierliche Investitionen in künstliche Intelligenz, Satellitenkommunikationssysteme und integrierte ISR-Fähigkeiten (Aufklärung, Überwachung und Erkundung) fördern das Marktwachstum zusätzlich.

- Eine starke Verteidigungsinfrastruktur, die Präsenz bedeutender UAV-Hersteller und die zunehmende Verbreitung fortschrittlicher Luftüberwachungslösungen festigen weiterhin Nordamerikas führende Position auf dem Markt für Starrflügler-VTOL-UAVs.

Einblick in den US-Markt für Starrflügler-VTOL-UAVs

Die USA sind der größte Marktteilnehmer in Nordamerika, gestützt durch umfangreiche Verteidigungsausgaben und kontinuierliche technologische Innovationen im Bereich unbemannter Luftfahrtsysteme. Der zunehmende Einsatz von Starrflügel-VTOL-Drohnen für Grenzüberwachung, militärische Aufklärung, Küstenüberwachung und Katastrophenschutz treibt das Marktwachstum an. Verteidigungsbehörden und Organisationen der inneren Sicherheit investieren in fortschrittliche Drohnenplattformen, die mit hochauflösenden Kameras, Wärmebildsensoren und Echtzeit-Kommunikationssystemen ausgestattet sind. Darüber hinaus stärken die Präsenz führender Luft- und Raumfahrtunternehmen und die starke Forschungs- und Entwicklungskompetenz im Bereich autonomer Flugtechnologien die Marktführerschaft des Landes.

Einblick in den kanadischen Markt für Starrflügler-VTOL-Drohnen

Kanada trägt maßgeblich zum regionalen Wachstum bei, da unbemannte Luftfahrzeuge (UAVs) zunehmend für Umweltüberwachung, Grenzsicherung, Rohstoffexploration und Katastrophenschutz eingesetzt werden. Die weitläufige Landschaft und die abgelegenen Regionen des Landes schaffen eine hohe Nachfrage nach UAV-Plattformen, die für die Fernüberwachung und den Senkrechtstart in infrastrukturarmen Gebieten geeignet sind. Regierungsinitiativen zur Modernisierung der Verteidigung und zur Förderung technologischer Innovationen beschleunigen die Einführung von Starrflügler-UAV-Systemen mit Senkrechtstart- und -landefähigkeit (VTOL) in militärischen und zivilen Anwendungen zusätzlich.

Markt für Starrflügler-VTOL-UAVs im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,58 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind verstärkte Modernisierungsprogramme im Verteidigungsbereich, der Ausbau der Überwachungsinfrastruktur und die zunehmende Nutzung von UAV-Technologien in China, Japan, Indien, Südkorea und Südostasien. Regierungen in der gesamten Region investieren massiv in Grenzsicherung, maritime Überwachung, Katastrophenschutz und Infrastrukturinspektion, wodurch eine starke Nachfrage nach fortschrittlichen unbemannten Luftfahrtsystemen entsteht. Rasante Fortschritte in der UAV-Fertigung, der Sensorintegration und der autonomen Flugtechnologie ermöglichen die Entwicklung leistungsstarker VTOL-Plattformen mit festen Tragflächen in der gesamten Region. Steigende Verteidigungshaushalte, expandierende Drohnen-Startups und zunehmende Investitionen in Innovationen der Luft- und Raumfahrt beschleunigen das regionale Marktwachstum weiterhin.

Einblick in den chinesischen Markt für Starrflügler-VTOL-Drohnen

China ist aufgrund seines starken Ökosystems in der UAV-Fertigung und seiner erheblichen Investitionen in Verteidigungs- und Überwachungstechnologien der größte Akteur auf dem asiatisch-pazifischen Markt. Das Land entwickelt aktiv fortschrittliche Starrflügler-VTOL-Drohnen für militärische Aufklärung, Grenzsicherung, industrielle Überwachung und die Überwachung intelligenter Städte. Starke staatliche Unterstützung und umfangreiche Produktionskapazitäten für Drohnen stärken Chinas Position in der globalen UAV-Industrie zusätzlich.

Einblick in den japanischen Markt für Starrflügler-VTOL-Drohnen

Japan verzeichnet ein stetiges Wachstum, das durch den zunehmenden Einsatz von UAVs für Katastrophenschutz, Infrastrukturinspektion, Küstenüberwachung und Umweltforschung getrieben wird. Der Fokus des Landes auf fortschrittliche Robotik, autonome Systeme und Präzisionstechnik fördert die Entwicklung zuverlässiger und leistungsstarker Starrflügler-VTOL-UAV-Plattformen.

Einblick in den indischen Markt für Starrflügler-VTOL-UAVs

Indien entwickelt sich aufgrund steigender Investitionen in die Modernisierung der Verteidigung, Grenzüberwachungstechnologien und inländische Drohnenproduktionsinitiativen zu einem wichtigen Wachstumszentrum. Staatliche Programme zur Förderung der einheimischen UAV-Entwicklung und die wachsende Nachfrage nach Luftüberwachung in den Bereichen Landwirtschaft, Infrastrukturinspektion und Katastrophenmanagement beschleunigen die Einführung von Starrflügler-VTOL-UAV-Plattformen.

Einblick in den südkoreanischen Markt für Starrflügler-VTOL-Drohnen

Südkorea trägt maßgeblich zur regionalen Marktexpansion bei, dank starker Entwicklungen im Bereich der Verteidigungstechnologie und steigender Nachfrage nach fortschrittlichen Überwachungssystemen. Das Land investiert aktiv in autonome Drohnentechnologien, KI-gestützte Luftüberwachung und unbemannte Flugsysteme der nächsten Generation. Starke Kompetenzen in der Luft- und Raumfahrtindustrie sowie zunehmende Innovationen im Bereich der Drohnentechnologien unterstützen weiterhin das nachhaltige Marktwachstum.

Welche sind die führenden Unternehmen auf dem Markt für Starrflügler-VTOL-Drohnen?

Die Branche der Starrflügel-VTOL-Drohnen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Atomics (USA)

- Northrop Grumman Corporation (USA)

- Israel Aerospace Industries Ltd. (Israel)

- AeroVironment, Inc. (USA)

- Lockheed Martin Corporation (USA)

- Boeing (USA)

- Aeronautics Ltd. (Israel)

- Saab AB (Schweden)

- Thales-Gruppe (Frankreich)

- DJI (China)

- Parrot Drone SAS (Frankreich)

- 3D Robotics (3DR) (USA)

- Textron Systems (USA)

- BAE Systems (UK)

- Raytheon Company (USA)

- EHang (China)

- ECA-Gruppe (Frankreich)

- Yuneec International (China)

- Mikrodrohnen (Deutschland)

- Elbit Systems Ltd. (Israel)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Starrflügler-VTOL-Drohnen?

- Im März 2025 stellte die Lockheed Martin Corporation (USA) über ihre Sikorsky-Division das Nomad™-Programm vor. Ziel des Programms ist die Entwicklung skalierbarer, VTOL-Drohnen mit festen Tragflächen für Langzeitmissionen. Die Initiative wurde in Zusammenarbeit mit dem US Air Force Research Laboratory ins Leben gerufen, um autonome Logistikoperationen sowie Fähigkeiten in den Bereichen Aufklärung, Überwachung und Zielerfassung (ISR) voranzutreiben. Diese Entwicklung stärkt die Evolution autonomer UAV-Plattformen der nächsten Generation für fortschrittliche Militäroperationen.

- Im September 2024 gab UKRSPECSYSTEMS (Ukraine) eine strategische Fertigungskooperation mit einem britischen Verteidigungskonsortium bekannt, um die Starrflügler-VTOL-Drohne PD-2 in Großbritannien zu produzieren. Die Initiative zielt darauf ab, die regionale Produktionskapazität zu stärken, die Resilienz der Lieferkette zu verbessern und die Exportmöglichkeiten auf den europäischen Verteidigungsmärkten auszubauen. Diese Partnerschaft fördert das Wachstum der lokalen Drohnenfertigung und stärkt die Zusammenarbeit im Bereich der Verteidigungstechnologie in Europa.

- Im Juni 2024 ging Textron Systems (USA) eine Partnerschaft mit dem Naval Air Systems Command der US Navy ein, um den Einsatz und die Fähigkeiten seiner Aerosonde-Familie von Starrflügel-VTOL-Drohnen zu erweitern. Die Zusammenarbeit umfasst Verbesserungen der maritimen Ausdauerleistung, eine optimierte Datenverbindung und operative Unterstützung für Aufklärungs-, Überwachungs- und Erkundungsmissionen der Marine. Diese Kooperation stärkt die Einsatzfähigkeit von VTOL-Drohnensystemen für fortschrittliche maritime Verteidigungsanwendungen.

- Im Mai 2024 unterzeichnete AeroVironment Inc. (USA) eine Absichtserklärung mit dem National Chung-Shan Institute of Science and Technology (Taiwan) zur gemeinsamen Entwicklung fortschrittlicher VTOL-Drohnenplattformen mit festen Tragflächen. Ziel der Partnerschaft ist der Ausbau der Produktionskapazitäten und die Integration hybridelektrischer Antriebstechnologien für Aufklärungssysteme der nächsten Generation. Diese Initiative beschleunigt Innovationen im Bereich leistungsstarker Drohnentechnologien für moderne Überwachungseinsätze.

- Im Februar 2024 schloss AeroVironment Inc. (USA) eine strategische Partnerschaft mit Korean Air (Südkorea) zur gemeinsamen Entwicklung und Anpassung des Starrflügel-VTOL-UAV-Systems JUMP 20 für regionale Verteidigungsanwendungen. Die Zusammenarbeit konzentriert sich auf Technologietransfer, Plattformanpassung und die Integration fortschrittlicher Nutzlasten zur Unterstützung taktischer Überwachungs- und Grenzschutzmissionen in Korea. Diese Partnerschaft stärkt die internationale Kooperation bei der Entwicklung fortschrittlicher Verteidigungs-UAV-Plattformen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.