Global Flexible Substrates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.47 Billion

USD

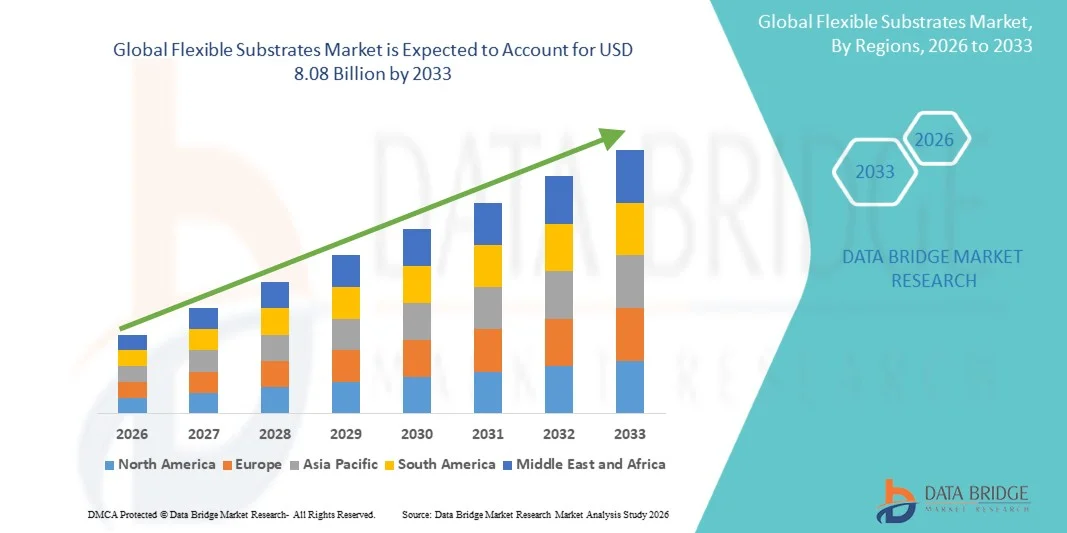

8.08 Billion

2025

2033

USD

3.47 Billion

USD

8.08 Billion

2025

2033

| 2026 –2033 | |

| USD 3.47 Billion | |

| USD 8.08 Billion | |

| % | |

|

Global Flexible Substrate Marktsegmentierung, nach Substrattyp (Kunststoff, Metall und Glas), Typ (Flexible, Semi-Flexible und Rigid), Anwendung (Displays, Printed Circuit Boards (PCBs), Thin-film Photovoltaics (Solar Cells), Medizinische und Gesundheitswesen Geräte, Sensoren und andere)– Industrietrends und Prognose bis 2033

Flexible Substrate Marktübersicht

Der Flexibel-Substrate-Markt wurde bei3,47 Milliarden USD im Jahr 2025und wird zu erreichen8,08 Milliarden USD bis 2033, in einemCAGR von 11,15 % von 2026 bis 2033. Der Markt erlebt ein robustes und beschleunigtes Wachstum, das durch die steigende globale Nachfrage nach Leicht- und Biegeelektronik, schnelle Fortschritte in flexiblen Display-Technologien, einschließlich faltbarer Smartphones und rollbarer Bildschirme, und den Ausbau der Dünnschicht-Photovoltaik in erneuerbaren Energie-Anwendungen. Die Verbreitung verschleißfähiger Geräte, Internet of Things (IoT) Sensoren und medizinische Überwachungslösungen der nächsten Generation intensiviert die Nachfrage nach leistungsstarken flexiblen Substratmaterialien in unterschiedlichen Branchen.

Die zunehmende Integration flexibler Substrate in den Bereichen Consumer-Elektronik, Healthcare, Automotive und Energie sind überzeugende Substrathersteller, fortschrittliche Polymerfolien, Metallfolien und flexible Glaslösungen zu entwickeln, die immer anspruchsvollere Leistungsanforderungen erfüllen. Innovationen in Polyimid (PI) und Polyethylennaphthalat (PEN) Filmtechnologien, kombiniert mit der Entwicklung ultradünner biegsamer Glas- und hochkonduktiver Metallfolien, ermöglichen neue Gestaltungsmöglichkeiten über flexible Display-, flexible PCB- und Dünnschicht-Solaranwendungen. Darüber hinaus beschleunigt die zunehmende regulatorische Betonung auf nachhaltige und recycelbare Elektronikmaterialien, kombiniert mit zunehmender staatlicher Investition in flexible Elektronikforschungs- und Entwicklungsprogramme, die Einführung fortschrittlicher flexibler Substrattechnologien auf globalen Märkten.

Trends und Einblicke

- Nordamerika dominierte den Flexibel-Substratemarkt mit dem größten Umsatzanteil von etwa 42,7% im Jahr 2025, unterstützt durch das rasche Wachstum der Unterhaltungselektronik, fortschrittliche Medizintechnik und starke Investitionen in flexible Display- und gedruckte Elektronikforschung. Das Vorhandensein führender Technologieunternehmen und ein robustes Ökosystem von Substratmateriallieferanten und flexiblen Elektronikherstellern verfestigt die regionale Führung weiter.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von etwa 14,5% von 2026 bis 2033, unterstützt durch den Ausbau der Consumer-Elektronik-Produktion in China, Südkorea und Japan, steigende Annahme flexibler OLED-Displays in der Smartphone-Produktion, staatlich unterstützte Investitionen in flexible Elektronik-Infrastruktur und zunehmendes Eindringen von Dünnfilm-Photovoltaikanlagen in die Region.

- Das Segment Kunststoff hielt 2025 den größten Marktanteil von rund 63,2%, angetrieben durch die dominante Annahme von Polyimid (PI), Polyethylenterephthalat (PET) und Polyethylennaphthalat (PEN) Folien über flexible Display-, flexible PCB- und verschleißfähige Sensoranwendungen. Kunststoffsubstrate bieten eine unübertroffene Kombination aus Flexibilität, Leichtigkeit, Wirtschaftlichkeit und Kompatibilität mit hochdurchsatz-Roll-zu-Rollen-Herstellungsprozessen, die sie über die meisten flexiblen Elektronikanwendungen weltweit zum bevorzugten Substratmaterial machen.

- Das Segment Metall entfiel 2025 auf etwa 20,1 % des Marktumsatzes, wobei rostfreie Stahl- und Aluminiumfoliensubstrate starke Einführung in Dünnschicht-Photovoltaikanwendungen, Hochtemperatur-Sensorsysteme und robuste industrielle flexible Elektronik erfordern eine überlegene Wärmeleitfähigkeit und mechanische Barriereleistung. Das Segment Metall wird voraussichtlich mit dem schnellsten CAGR von etwa 11,8% von 2026 bis 2033 wachsen, angetrieben durch den Ausbau der Dünnschicht-Solarzellenfertigung und wachsender flexibler Elektroniknachfrage in der Automobilindustrie.

- Das Segment Flexibel hielt 2025 den größten Marktanteil von rund 58,4%, was die Kernnachfrage nach voll biegsamen und rollbaren Substratlösungen über flexible Display-, verschleißfähige Elektronik- und flexible Sensoranwendungen widerspiegelt, bei denen eine uneingeschränkte mechanische Verformung ein grundlegender Produktleistungsbedarf ist.

- Das Segment Semi-Flexible entfiel 2025 auf rund 26,8% der Markteinnahmen, die von Anwendungen in der Automobilelektronik, Industriesensoren und medizinischen Überwachungseinrichtungen angetrieben wurden, bei denen eine kontrollierte Teilflexibilität und eine verbesserte mechanische Haltbarkeit unter wiederholten moderaten Biegezyklen erforderlich sind. Das Segment Semi-Flexible wird von 2026 bis 2033 in einem CAGR von ca. 12,3 % projiziert.

- Das Segment Displays hielt 2025 den größten Marktanteil von rund 46,2%, angetrieben von der massiven und wachsenden Nachfrage nach flexiblen OLED-Display-Substraten in faltbaren Smartphones, flexiblen Smartwatch-Displays, rollbaren Fernsehpaneelen und gekrümmten Automotive-Infotainment-Systemen. Die anhaltende Erweiterung der flexiblen Display-Produktionskapazität durch Samsung Display, LG Display, BOE Technology und deren Peers hält weltweit eine dominante Nachfrage aus diesem Anwendungssegment.

- Das Segment Printed Circuit Boards (PCBs) entfiel 2025 auf rund 22,6% der Anwendungseinnahmen, die durch die weit verbreitete Einführung flexibler PCB in der Unterhaltungselektronik Miniaturisierung, verschleißfähige Geräte, medizinische Instrumente und Luft- und Raumfahrtelektronik verursacht wurden, bei denen flexible Schaltungen kritische Raumspar- und Gewichtsreduktionsvorteile gegenüber starren PCB-Alternativen bieten. Das Segment PCBs wird von 2026 bis 2033 bei einem CAGR von etwa 12,6% wachsen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 3.47 Milliarden

- Voraussichtlicher Marktwert (2033): USD 8.08 Milliarden

- Prognose CAGR (2026–2033): 11.15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und flexible Substrate Marktsegmentierung

|

Attribute |

Flexible Substrate Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

·Nach Substrattyp:Kunststoff, Metall und Glas ·Typ:Flexibel, Semi-Flexible und Rigid ·Durch Anwendung:Displays, gedruckte Leiterplatten (PCBs), Dünnfilm-Photovoltaik (Solar Cells), Medizinische und Gesundheitswesen, Sensoren und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Corning Incorporated(US) |

|

Marktmöglichkeiten |

• Erweiterung der Adoption flexibler OLED-Anzeigen in faltbaren Smartphones und Next-Generation Consumer Electronics • Wachsende Integration von flexiblen Substraten in medizinischen Trag- und implantierbaren Anwendungen im Gesundheitswesen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Flexible Substrate Markttrends

Trend: Schnelle Proliferation von faltbaren und flexiblen Display-Technologien, die Substratnachfrage antreiben

Der Flexible Substrates Market wird durch die beschleunigte kommerzielle Einführung von faltbaren Smartphones, rollbaren Display-Panels und gekrümmten Automobil-Infotainment-Systemen deutlich umgeformt, die von leistungsstarken flexiblen Substratmaterialien abhängen, die in der Lage sind, wiederholte Biegezyklen ohne Abbau zu widerstehen. Die weit verbreitete Kommerzialisierung von flexiblen OLED-Display-Technologien führender Hersteller wie Samsung Display, LG Display und BOE Technology Group erzeugt eine anhaltend hohe Nachfrage nach Polyimid (PI) und ultradünnen flexiblen Glassubstraten mit außergewöhnlicher optischer Klarheit, Barriereeigenschaften und mechanischer Elastizität.

Industriedaten von 2024 weisen darauf hin, dass weltweite Lieferungen von flexiblen OLED-Display-Panels über 850 Millionen Einheiten, vor allem durch Premium-Smartphone-Anwendungen angetrieben, mit faltbarer Geräteannahme wächst schnell über große Consumer-Elektronik-Märkte in Asien-Pazifik, Nordamerika und Europa. Substrathersteller reagieren auf die Leistungsanforderungen der Displayindustrie, indem ultradünne Polyimidfolien der nächsten Generation mit verbesserter Wärmestabilität über 400°C entwickelt werden, verbesserte Barrierebeschichtungen, die die Wasserdampfdurchlässigkeit auf unter 10 -6 g/m2/Tag reduzieren, und dünnere Glassubstrate, die 30 μm erreichen, die Biegeradien von 5 Millimetern ohne Bruch erreichen können. Diese Materialfortschritte ermöglichen Display-Panel-Hersteller, dünnere, leichtere und langlebigere flexible Displays zu erreichen, die überzeugendere faltbare und rollbare Consumer-Geräte-Designs unterstützen.

Das Automotive Display-Segment tritt als bedeutender Sekundärtreiber des flexiblen Substratbedarfs auf, da Fahrzeughersteller zunehmend gekrümmte und flexible Display-Panels für Armaturenbrett-Instrumente, Mittelkonsole-Touchscreens und Rücksitz-Unterhaltungssysteme übernehmen. Die Integration der flexiblen Substrattechnologie in Anwendungen im Automobilbereich erfordert Substratmaterialien, die strenge Standards für die Automobilzuverlässigkeit erfüllen, einschließlich erweiterter Temperaturzyklen, Vibrationsbeständigkeit und UV-Stabilität, das Fahren von erstklassigen Substratentwicklungs- und Qualifizierungsprogrammen für führende Substrathersteller weltweit.

Flexible Substrate Marktdynamik

Key Market Driver: Beschleunigung der Nachfrage nach tragbaren Elektronik- und IoT-Anwendungen

Die rasante globale Verbreitung von tragbaren elektronischen Geräten, einschließlich Smartwatches, Fitness-Tracker, Hör-, Smart-Brillen und medizinischen Biosensoren, schafft beispiellose Anforderungen an flexible Substratmaterialien, die leichte, körperbildende elektronische Formfaktoren, die mit konventioneller starrer Leiterplattentechnologie unvereinbar sind, ermöglichen. Flexible Substrate dienen als Grundmaterial für verschleißfähige Elektronik und bieten die mechanische Biegbarkeit, Biokompatibilität und elektrische Leistung, die für Geräte erforderlich ist, die die Funktionalität durch kontinuierliche mechanische Verformung während der täglichen körperlichen Aktivitäten beibehalten müssen.

Der weltweit verschleißfähige Gerätemarkt erreichte 2024 ein geschätztes 600-Millionen-Einheiten-Versandvolumen, mit starkem Wachstum prognostiziert durch den Prognosezeitraum als Healthcare Monitoring-Anwendungen, Fitness- und Wellness-Tracking und vernetzte smart textile Anwendungen erweitern. Jedes verschleißfähige Gerät verfügt über mehrere flexible Substratkomponenten, einschließlich flexibler PCB für die Schaltung Routing, flexible Display-Panels für Benutzerschnittstellen und flexible Sensor-Arrays für die biometrische Überwachung, wodurch der Verbundbedarf multipliziert über die flexible Substrat-Wert-Kette. Substratlieferanten investieren stark in die Entwicklung dünnerer, leichterer und anpassungsfähiger Materialien mit verbesserter Wasch- und Schweißbeständigkeit für textile Anwendungen.

Die Industrieanalyse führender verschleißfähiger Gerätehersteller weist darauf hin, dass flexible Substratmaterialkosten 12–18 % der gesamten Geräterechnung von Materialien ausmachen und einen starken kommerziellen Anreiz für Substratlieferanten schaffen, kostenoptimierte Materialien durch Roll-to-Roll-Produktionsprozessinnovationen zu entwickeln. Fortschritte bei der Walzen-zu-Rollen-Beschichtung, Druck- und Kaschiertechnik ermöglichen eine kontinuierliche, hochdurchsatz-flexible Substratproduktion bei deutlich niedrigeren Kosten pro Einheit im Vergleich zu der Chargen-Blatt-Verarbeitung und unterstützen eine breitere Marktakzeptanz über volumenempfindliche Konsumgüter.

Schlüsselrückhaltung/Herstellung: Hohe Fertigungskosten und Leistungszuverlässigkeitsbeschränkungen

Der Flexibel-Substrate-Markt steht vor erheblichen Einschränkungen im Zusammenhang mit den erhöhten Herstellungskosten von hochleistungsfähigen flexiblen Substratmaterialien im Vergleich zu konventionellen starren Alternativen, kombiniert mit laufenden technischen Herausforderungen bei der Erzielung der langfristigen Zuverlässigkeit und Haltbarkeit, die für anspruchsvolle industrielle, Automotive- und medizinische Anwendungen erforderlich sind. Fortgeschrittene Polyimidfilme und ultradünne flexible Glassubstrate sind komplexe und kapitalintensive Fertigungsverfahren, einschließlich Präzisionsguss, Mehrschicht-Barrierebeschichtungsabscheidung und strenge Qualitätskontrollprotokolle, die im Vergleich zu herkömmlichen FR4-Hart-PCB-Substraten oder Standard-Soda-lim-Glas zu wesentlich höheren Per-Einheitskosten beitragen.

Zuverlässigkeitsbelange im Zusammenhang mit Substrat-Diamination, Ermüdungsrissausbreitung in flexiblen Metallfolien-Verbindungen und Permeationsbarriere-Degradation in feuchtigkeitsempfindlichen OLED-Anwendungen stellen wichtige technische Barrieren dar, die die Annahme in sicherheitskritischen Anwendungen einschließlich implantierbarer medizinischer Geräte, Luft- und Raumfahrtelektronik und langlebiger industrieller Sensorsysteme einschränken. Industriequalifikationsdaten weisen darauf hin, dass flexible elektronische Baugruppen auf Polymersubstraten eine zwei- bis fünffach höhere Feldausfallrate im Vergleich zu einer äquivalenten starren Elektronik in rauen Umgebungsanwendungen erleben können, was die zusätzliche mechanische und Umweltbelastung widerspiegelt, die durch flexible Formfaktoren verursacht wird, die die Materialermüdung und Abbaumechanismen beschleunigen.

Key Market Opportunity: Erweiterung von Thin-Film Photovoltaik und gebäudeintegrierten Solaranwendungen

Der beschleunigte globale Übergang zur Erneuerbaren Energieerzeugung schafft erhebliche Wachstumschancen für flexible Substrathersteller, die den Dünnschicht-Photovoltaikmarkt bedienen, zumal gebäudeintegrierte Photovoltaik- (BIPV)-Anwendungen, tragbare Solarladeprodukte und flexible Solardachlösungen erhebliche kommerzielle Impulse gewinnen. Flexible Photovoltaik-Module auf Basis von CIGS, Cadmium Telluride und auf Kunststoff-Folie- und Metallfoliensubstraten abgeschiedenen organischen Photovoltaik-Technologien bieten überzeugende Vorteile gegenüber konventionellen glasbasierten starren Solarpaneelen, darunter dramatisch geringeres Einbaugewicht, verbesserte ästhetische Integration in Bauflächen und Kompatibilität mit gekrümmten und unregelmäßigen Montagegeometrien.

Die staatlichen Programme für erneuerbare Energien in ganz Europa, Nordamerika und Asien-Pazifik erweitern den adressierbaren Markt für flexible Photovoltaikanlagen in gewerblichen und Wohnbauanwendungen deutlich. Die Pilotanlagen von flexiblen BIPV-Systemen in Bürogebäuden und Wohngebäuden in ganz Deutschland, Japan und Südkorea im Jahr 2024–2025 zeigten die Leistung der Energieerzeugung innerhalb von 15% der äquivalenten starren kristallinen Siliziumplattenanlagen, wobei die architektonische Flexibilität und die Kosteneinsparung erheblich verbessert wurden. Die Marktprognosen weisen darauf hin, dass die Nachfrage nach flexiblen Dünnschicht-Photovoltaik-Substraten bis 2033 eine Chance von 900 bis 1,2 Milliarden USD darstellen könnte, die durch eine anhaltende Kostensenkung bei der flexiblen PV-Herstellung und die Ausweitung der globalen Netto-Null-Bauenergie-Performance-Regeln bedingt ist.

Flexible Substrate Marktumfang

Der Flexible Substrate Markt wird auf Basis von Substrattyp, Typ und Anwendung segmentiert.

- Nach Substrattyp

Auf Basis des Substrattyps wird der flexible Substratmarkt in Kunststoff, Metall und Glas segmentiert. Das Segment Kunststoff hielt 2025 den größten Marktanteil von rund 63,2%, angetrieben durch die dominante Annahme von Polyimid (PI), Polyethylenterephthalat (PET) und Polyethylennaphthalat (PEN) Folien über flexible Display-, flexible PCB- und verschleißfähige Sensoranwendungen. Kunststoffsubstrate bieten eine unübertroffene Kombination aus Flexibilität, Leichtigkeit, Wirtschaftlichkeit und Kompatibilität mit hochdurchsatz-Roll-zu-Rollen-Herstellungsprozessen, die sie über die meisten flexiblen Elektronikanwendungen weltweit zum bevorzugten Substratmaterial machen.

Das Segment Metall entfiel 2025 auf etwa 20,1 % des Marktumsatzes, wobei rostfreie Stahl- und Aluminiumfoliensubstrate starke Einführung in Dünnschicht-Photovoltaikanwendungen, Hochtemperatur-Sensorsysteme und robuste industrielle flexible Elektronik erfordern eine überlegene Wärmeleitfähigkeit und mechanische Barriereleistung. Das Segment Metall wird voraussichtlich mit dem schnellsten CAGR von etwa 11,8% von 2026 bis 2033 wachsen, angetrieben durch den Ausbau der Dünnschicht-Solarzellenfertigung und wachsender flexibler Elektroniknachfrage in der Automobilindustrie.

- Typ

Auf Basis des Typs wird der flexible Substratmarkt in Flexibel, Semi-Flexible und Rigid segmentiert. Das Segment Flexibel hielt 2025 den größten Marktanteil von rund 58,4%, was die Kernnachfrage nach voll biegsamen und rollbaren Substratlösungen über flexible Display-, verschleißfähige Elektronik- und flexible Sensoranwendungen widerspiegelt, bei denen eine uneingeschränkte mechanische Verformung ein grundlegender Produktleistungsbedarf ist.

Das Segment Semi-Flexible entfiel 2025 auf rund 26,8% der Markteinnahmen, die von Anwendungen in der Automobilelektronik, Industriesensoren und medizinischen Überwachungseinrichtungen angetrieben wurden, bei denen eine kontrollierte Teilflexibilität und eine verbesserte mechanische Haltbarkeit unter wiederholten moderaten Biegezyklen erforderlich sind. Das Segment Semi-Flexible wird von 2026 bis 2033 in einem CAGR von ca. 12,3 % projiziert.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Displays, Printed Circuit Boards (PCBs), Thin-film Photovoltaics (Solar Cells), Medical and Healthcare Devices, Sensors, and Others segmentiert. Das Segment Displays hielt 2025 den größten Marktanteil von rund 46,2%, angetrieben von der massiven und wachsenden Nachfrage nach flexiblen OLED-Display-Substraten in faltbaren Smartphones, flexiblen Smartwatch-Displays, rollbaren Fernsehpaneelen und gekrümmten Automotive-Infotainment-Systemen. Die anhaltende Erweiterung der flexiblen Display-Produktionskapazität durch Samsung Display, LG Display, BOE Technology und deren Peers hält weltweit eine dominante Nachfrage aus diesem Anwendungssegment.

Das Segment Printed Circuit Boards (PCBs) entfiel 2025 auf rund 22,6% der Anwendungseinnahmen, die durch die weit verbreitete Einführung flexibler PCB in der Unterhaltungselektronik Miniaturisierung, verschleißfähige Geräte, medizinische Instrumente und Luft- und Raumfahrtelektronik verursacht wurden, bei denen flexible Schaltungen kritische Raumspar- und Gewichtsreduktionsvorteile gegenüber starren PCB-Alternativen bieten. Das Segment PCBs wird von 2026 bis 2033 bei einem CAGR von etwa 12,6% wachsen.

Flexible Substrate Markt Regionale Analyse

Nordamerika Flexible Substrate Markt Insight

Nordamerika dominierte den Flexibel-Substratemarkt mit dem größten Umsatzanteil von 42,7% im Jahr 2025, unterstützt durch die Präsenz von großen Technologie-Unternehmen, erstklassigen flexiblen Elektronik-Forschungseinrichtungen und einem starken Ökosystem flexibler Substratmaterial-Hersteller und flexibler Elektronik-Lösungsanbieter. Die Region profitiert von hohen Verbraucher-Adoptionsraten von hochwertigen flexiblen OLED-Smartphones und Wearables, bedeutenden staatlichen Investitionen in fortschrittliche Elektronikproduktion einschließlich flexibler Elektronikprogramme im Rahmen des US CHIPS und Science Act sowie einer robusten Nachfrage aus der Medizin- und Luftfahrtindustrie für hochzuverlässige flexible Substratlösungen. Die anhaltende Stärke im nordamerikanischen Markt für erneuerbare Energien unterstützt die Nachfrage nach flexiblen Photovoltaik-Substraten in der gesamten Region.

US Flexible Substrate Markt Insight

Der US-Markt für flexible Substrate eroberte den größten Umsatzanteil in Nordamerika im Jahr 2025, angetrieben durch die führende Position des Landes in der flexiblen Elektronik-Innovation, starke Verbrauchselektronik einschließlich hoher Annahme von faltbaren Smartphones und Smartwatches, und erhebliche Beschaffung von flexiblen Substratlösungen für Verteidigungs-, Luftfahrt- und Medizingeräteanwendungen. Die Präsenz wichtiger flexibler Substrathersteller wie Corning, Rogers Corporation, DuPont und 3M, kombiniert mit starken universitär-industriellen Kooperationsprogrammen in der flexiblen Elektronik-Materialforschung, hält die USA als globales Zentrum der flexiblen Substrattechnologie-Entwicklung aufrecht. Die Bundesinvestitionen in die häusliche Halbleiter- und fortschrittliche Verpackungsherstellung erweitern auch die Produktionskapazität der US-Glassubstrate für die nächste Generation von KI-Chip-Verpackungsanwendungen.

Europa Flexible Substrate Markt Insight

Der Markt für flexible Substrate in Europa wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das von einer starken Nachfrage aus der Automobilindustrie der Region, einer Ausweitung der Annahme flexibler Solarmodule in BIPV-Anwendungen, die vom European Green Deal unterstützt werden, und einer Erhöhung der Investitionen in die flexible Medizintechnik in Deutschland, den USA und den Niederlanden geprägt ist. Die europäischen Automobilhersteller integrieren zunehmend flexible Display-Panels und gekrümmte Sensorsysteme in Premium-Fahrzeuginnenräume und schaffen damit eine anhaltende Nachfrage nach fahrzeuggerechten flexiblen Substratmaterialien nach strengen AEC-Q200 Qualifikationsstandards. Die Präsenz von Heraeus Materials Technology und der SCHOTT AG stärkt die europäische flexible Substratversorgungskette.

U.K. Flexible Substrate Markt Insight

Der US-Markt für flexible Substrate erwartet ein stetiges Wachstum von 2026 bis 2033, das durch starke Investitionen in die flexible Elektronikforschung durch das Henry Royce Institute und das National Physical Laboratory, die zunehmende Einführung flexibler medizinischer Geräte in den digitalen NHS-Gesundheitstransformationsprogrammen und die zunehmende Bereitstellung flexibler Photovoltaik-Lösungen in kommerziellen Gebäuden erneuerbaren Energiesystemen vorangetrieben wird. Die Stärken der U.K. in der gedruckten Elektronik- und Bio-Photovoltaik-Forschung schaffen Technologie-Verkaufsmöglichkeiten in flexiblen Substratanwendungen im Einklang mit den Zielen der Netto-Null-Energiewende.

Deutschland Flexible Substrate Markt Insight

Der deutsche flexible Substratmarkt wird von 2026 bis 2033 stark gewachsen sein, vor allem durch die weltweit führende Automobil-Elektronik-Branche des Landes, die flexible Displays und fortschrittliche flexible Sensorsysteme im Maßstab einführt, in Verbindung mit der starken industriellen Elektronikproduktionsbasis Deutschlands, die Nachfrage nach hochzuverlässigen flexiblen PCB-Substraten schafft. Das aggressive Solarenergie-Erweiterungsprogramm Deutschlands unter dem Erneuerbare-Energien-Gesetz (EEG) unterstützt das wachsende flexible Dünnschicht-Photovoltaik-Installationsvolumen und schafft eine inkrementelle flexible Substratnachfrage. Die weitere Erweiterung der ultradünnen Glasproduktion für flexible Display- und Halbleiterverpackungsanwendungen der SCHOTT AG verstärkt die Position Deutschlands im europäischen flexiblen Substratmarkt weiter.

Asien-Pazifik Flexible Substrate Markt Insight

Der asiatisch-pazifische flexible Substratmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit einer CAGR von ca. 14,5% beobachten, unterstützt von der dominierenden Position der Region in der globalen Unterhaltungselektronik, besonders flexibles OLED-Smartphone und tragbare Geräteproduktion in Südkorea, China, Japan und Taiwan. Südkoreas Samsung Display und LG Display stellen gemeinsam einen dominanten Anteil an der globalen flexiblen OLED-Panel-Produktionskapazität dar und erzeugen massive Substratnachfrage. Chinas rasant expandierende BOE Technology Group und sein wachsendes Ökosystem der heimischen flexiblen Elektronikhersteller stellen ein bedeutendes und schnell wachsendes Nachfragezentrum dar. Starke staatliche Unterstützung für die inländische flexible Elektronikproduktionsfähigkeit in China, Südkorea und Japan treibt beträchtliche neue Kapazitätsinvestitionen und Substratnachfragen in der gesamten Region voran.

Japan Flexible Substrate Markt Insight

Der Markt für flexible Substrate in Japan wird von 2026 bis 2033 mit einem stetigen Wachstum rechnen, das von der starken Position des Landes bei fortschrittlicher Substratmaterialinnovation, einschließlich der Polyimidfilmführerschaft von Toray Industries, der ultradünnen Glasentwicklung von AGC Inc. und den photosensitiven flexiblen Materiallösungen von Taiyo Holdings angetrieben wird. Japans fortschrittliche Consumer-Elektronik-Branche, innovatives Automobil-Elektronik-Ökosystem und bedeutende Investitionen in die flexible Medizinproduktentwicklung tragen gemeinsam eine starke inländische flexible Substratnachfrage. Die Investitionen des japanischen Ministeriums für Wirtschaft, Handel und Industrie in die nächste Generation der flexiblen Elektronikproduktionsprozessinnovation unterstützen die Technologieführerschaft und Export Wettbewerbsfähigkeit über japanische Substratmateriallieferanten.

China Flexible Substrate Markt Insight

Der Markt für flexible Substrate in China entfiel auf den größten Marktanteil im asiatisch-pazifischen Raum im Jahr 2025, der auf die Position des Landes als weltweit größter Fertigungsstandort für Unterhaltungselektronik, massive und schnell wachsende flexible Produktionskapazitäten der OLED-Panels bei der BOE Technology Group, Tianma Microelectronics und EverDisplay Optronics sowie erhebliche staatliche Investitionen in die Entwicklung der heimischen flexiblen Substratmaterialversorgungsketten zurückzuführen war. Chinas 14. Fünfjahresplan umfasst gezielte Unterstützung für die flexible Elektronikfertigungsinfrastruktur und die Entwicklung von heimischen Substratmaterialkapazitäten, wodurch die Abhängigkeit von importierten Polyimidfilmen und ultradünnem Glas von japanischen und koreanischen Lieferanten reduziert wird. Durch den zunehmenden Einsatz flexibler Solarpaneele in Chinas expandierenden erneuerbaren Energieanlagen entsteht durch die Prognosezeit eine zusätzliche inkrementelle Nachfrage nach flexiblen Photovoltaik-Substraten.

Flexible Substrate Marktanteil

Die Flexibile Substrate-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Corning Incorporated (USA)

- DuPont de Nemours, Inc. (USA)

- 3M Unternehmen (USA)

- Samsung Display Co., Ltd. (Südkorea)

- LG Display Co., Ltd. (Südkorea)

- BOE Technology Group Co., Ltd. (China)

- Heraeus Materials Technology GmbH & Co. KG (Deutschland)

- Rogers Corporation (USA)

- Polyonics, Inc. (USA)

- BenQ Materials Corporation (Taiwan)

- American Semiconductor, Inc. (USA)

- SCHOTT AG (Deutschland)

- AGC Inc. (Japan)

- Toray Industries, Inc. (Japan)

- Taiyo Holdings Co., Ltd. (Japan)

Neueste Entwicklungen im Flexiblen Substratmarkt

- Im Mai 2025 begann Samsung Display (Südkorea) mit einer neuen flexiblen OLED-Produktionslinie von USD 3,1 Milliarden, die der ultradünnen Plattenproduktion für faltbare Smartphones und Tablet-Geräte der nächsten Generation gewidmet ist und den globalen flexiblen Display-Substratverbrauch deutlich erweitert. Die neue Produktionslinie nutzt fortschrittliche Polyimidsubstratfolien mit verbesserter Wärmebeständigkeit und verbesserten optischen Klarheitsvorgaben, die neue Leistungs-Benchmarks für die flexible Display-Substratversorgungskette weltweit setzen.

- Im März 2025 kündigte die Merck Group (Deutschland) die Akquisition der Division Elektronikmaterialien der Nissan Chemical Corporation an, die ihr Portfolio an fortschrittlichen Halbleiter- und Display-Substratmaterialien wie Polyimid-Vorläuferharzen, lichtempfindlichen Beschichtungen und funktionalen Zwischenschichtmaterialien für flexible Display- und flexible Elektronik-Herstellungsanwendungen deutlich erweitert. Die Akquisition stärkt die Position von Merck als integrierter Materiallieferant in der globalen flexiblen Substratwertkette.

- Im Januar 2025 kündigte TE Connectivity (Schweiz) einen großen Auftrag an, flexible Verbindungslösungen für die faltbare Geräteausstattung von Samsung Electronics bereitzustellen, die fortschrittliche flexible PCB-Substrate und flexible Flachkabelbaugruppen umfassen, die entwickelt wurden, um 200.000-fache Zyklen ohne elektrische Leistungsverschlechterung zu überleben.

- Im April 2025 veröffentlichte LG Innotek (Südkorea) Pläne, bis Ende 2025 mit der Probenahme von Glassubstraten für Halbleiterverpackungsanwendungen zu beginnen und eine strategische Diversifizierung des Substratportfolios des Unternehmens über Kameramodulkomponenten hinaus in den schnell wachsenden fortschrittlichen Verpackungsmarkt zu markieren. Glassubstrattechnologie bietet bis zu 40 % Geschwindigkeitsverbesserung und 50 % Stromverbrauchsreduktion im Vergleich zu herkömmlichen organischen Substraten für KI-Beschleuniger-Chip-Anwendungen.

- Im Juni 2024 kündigte LG Display (Südkorea) eine strategische Partnerschaft mit Dow (US) an, um gemeinsam Hochleistungs-Polymersubstrate der nächsten Generation für flexible OLED-Display-Panels zu entwickeln, um verbesserte Verkapselungsleistung, verbesserte mechanische Ermüdungsbeständigkeit und reduzierte substratbezogene Anzeigefehlerraten zu unterstützen, um die anspruchsvollen Qualitätsanforderungen der faltbaren Smartphone-Display-Produktion zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.