Global Fuel Additive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.79 Billion

USD

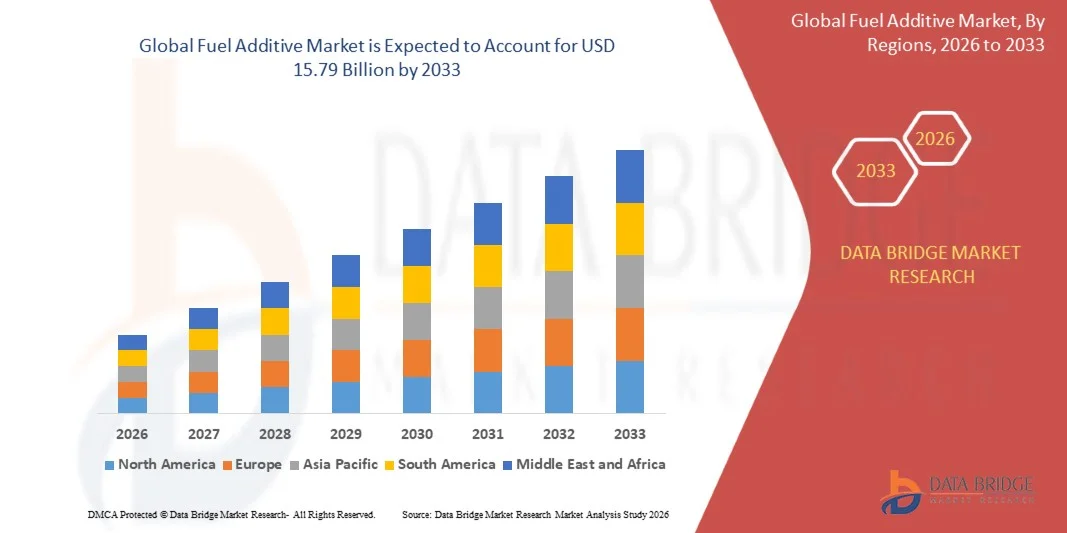

15.79 Billion

2025

2033

USD

10.79 Billion

USD

15.79 Billion

2025

2033

| 2026 –2033 | |

| USD 10.79 Billion | |

| USD 15.79 Billion | |

| % | |

|

Segmentierung des globalen Kraftstoffadditivmarktes nach Typ (Ablagerungskontrolle, Cetanzahlverbesserer, Schmierfähigkeitsverbesserer, Kältefließverbesserer, Stabilitätsverbesserer, Oktanzahlverbesserer und Korrosionsinhibitoren) und Anwendung (Dieselkraftstoffadditive, Benzinkraftstoffadditive, Flugkraftstoffadditive und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Kraftstoffadditive

- Der globale Markt für Kraftstoffadditive hatte im Jahr 2025 einen Wert von 10,79 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 15,79 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,88 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach saubereren Kraftstoffen und strengeren Emissionsvorschriften angetrieben, was die Verwendung von Kraftstoffadditiven fördert, die die Motorleistung verbessern, die Kraftstoffeffizienz steigern und schädliche Abgasemissionen reduzieren.

- Darüber hinaus etablieren die zunehmende Industrialisierung, der steigende Fahrzeugbestand und technologische Fortschritte bei Motoren und Kraftstoffformulierungen Kraftstoffadditive als unverzichtbare Lösungen für Anwendungen im Automobil- und Industriebereich. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Hochleistungskraftstoffadditiven und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Kraftstoffadditive

- Kraftstoffadditive sind chemische Verbindungen, die Kraftstoffen beigemischt werden, um deren Leistung zu verbessern, die Verbrennungseffizienz zu steigern, Ablagerungen im Motor zu verhindern und Emissionen zu reduzieren. Zu diesen Additiven gehören Detergenzien, Antioxidantien, Korrosionsinhibitoren, Schmierfähigkeitsverbesserer sowie Cetanzahl- oder Oktanzahlverbesserer. Sie finden breite Anwendung in Benzin-, Diesel- und Biokraftstoffen.

- Die steigende Nachfrage nach Kraftstoffadditiven wird vor allem durch die Notwendigkeit angetrieben, Umweltstandards einzuhalten, die Lebensdauer von Motoren zu verlängern und den Kraftstoffverbrauch zu optimieren. Das wachsende Bewusstsein von Verbrauchern und Industrie für Nachhaltigkeit und betriebliche Effizienz fördert zudem die weltweite Verbreitung von Kraftstoffadditivlösungen.

- Nordamerika dominierte 2025 mit einem Anteil von 34,3 % den Markt für Kraftstoffadditive, was auf den weitverbreiteten Einsatz von Diesel- und Benzinmotoren im Transport-, Industrie- und Gewerbesektor zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, des steigenden Fahrzeugbestands und der expandierenden Industrie- und Transportsektoren in Ländern wie China, Indien und Japan die am schnellsten wachsende Region auf dem Markt für Kraftstoffadditive sein.

- Das Segment der Ablagerungskontrolladditive dominierte den Markt mit einem Marktanteil von rund 40 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Verhinderung von Motorablagerungen und der Aufrechterhaltung einer optimalen Kraftstoffeinspritzleistung zurückzuführen. Motorenhersteller und Flottenbetreiber legen großen Wert auf Ablagerungskontrolladditive, da diese die Verbrennungseffizienz steigern, die Wartungskosten senken und die Lebensdauer des Motors verlängern. Die starke Nachfrage wird zudem durch den regulatorischen Fokus auf Emissionsreduzierung und Kraftstoffeffizienz begünstigt, wodurch Ablagerungskontrolladditive sowohl für Diesel- als auch für Benzinmotoren unverzichtbar werden.

Berichtsumfang und Marktsegmentierung für Kraftstoffadditive

|

Attribute |

Wichtige Markteinblicke in Kraftstoffadditive |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Kraftstoffadditive

„Zunehmende Nutzung von leistungsstarken und umweltfreundlichen Kraftstoffadditiven“

- Ein prägnanter Trend im Markt für Kraftstoffadditive ist die zunehmende Hinwendung zu leistungsstarken und umweltfreundlichen Additiven. Dieser Trend wird durch den wachsenden Fokus auf die Reduzierung von Fahrzeugemissionen und die Verbesserung der Motoreffizienz angetrieben. Er fördert die Entwicklung von Formulierungen, die die Kraftstoffverbrennung verbessern, den CO₂-Fußabdruck verringern und die Lebensdauer von Motoren in Automobil- und Industrieanwendungen verlängern.

- Unternehmen wie BASF und Afton Chemical bringen beispielsweise hochentwickelte Detergenzien und Verbrennungsverbesserer auf den Markt, die die Motorleistung optimieren und gleichzeitig Umweltauflagen erfüllen. Diese Innovationen ermöglichen es Automobilherstellern und Flottenbetreibern, strengere Emissionsnormen einzuhalten, ohne dabei Leistungseinbußen hinnehmen zu müssen.

- Die Nachfrage nach biobasierten und synthetischen Kraftstoffadditiven steigt rasant, da Regierungen und Aufsichtsbehörden nachhaltige Energielösungen fördern. Diese Additive verbessern die Kraftstoffstabilität, reduzieren Ablagerungen und steigern die Energieeffizienz, wodurch langfristige Nachhaltigkeitsziele im Transport- und Logistiksektor unterstützt werden.

- Der Markt verzeichnet ein Wachstum bei multifunktionalen Additiven, die Reinigungs-, Antiklopf- und Schmiereigenschaften kombinieren und so umfassende Lösungen zur Verbesserung der Kraftstoffleistung bieten. Dies verstärkt die Verwendung von Additivpaketen, die den Motorverschleiß reduzieren, die Wartungskosten senken und die Fahrzeugzuverlässigkeit erhöhen.

- Branchen wie die Luft- und Schifffahrt setzen zunehmend spezielle Kraftstoffadditive ein, um die Motorintegrität unter extremen Betriebsbedingungen zu gewährleisten. Additive, die die Kaltfließeigenschaften, den Korrosionsschutz und die Kraftstoffverbrennungseffizienz verbessern, werden zu Standardanforderungen für Hochleistungsanwendungen.

- Das steigende Bewusstsein der Verbraucher für Kraftstoffverbrauch und Umweltauswirkungen beeinflusst Kaufentscheidungen und veranlasst Hersteller zu Innovationen mit umweltfreundlicheren und effektiveren Additivlösungen. Dieser Trend treibt weiterhin Investitionen in Forschung und Entwicklung für Kraftstoffadditive der nächsten Generation voran.

Marktdynamik von Kraftstoffadditiven

Treiber

„Steigende Nachfrage nach saubereren Kraftstoffen und höherer Motoreffizienz“

- Der zunehmende Fokus auf die Reduzierung von Fahrzeugemissionen und die Verlängerung der Motorlebensdauer treibt die Nachfrage nach Kraftstoffadditiven an, die die Verbrennungseffizienz steigern und den Schadstoffausstoß verringern. Diese Additive ermöglichen es Motoren, optimal zu arbeiten und gleichzeitig die strengeren Kraftstoffnormen von Regierungen und Umweltbehörden zu erfüllen.

- Chevron Oronite bietet beispielsweise Kraftstoffadditive an, die die Verbrennungseffizienz verbessern und Kohlenstoffablagerungen reduzieren. Dies trägt zu einem saubereren Betrieb von Automobil- und Industriemotoren bei. Solche Lösungen sind für Flottenbetreiber, die Leistung und die Einhaltung gesetzlicher Vorschriften in Einklang bringen wollen, unerlässlich.

- Die zunehmende Verbreitung von Hochleistungsfahrzeugen und Schwerlastmaschinen führt zu einer steigenden Abhängigkeit von Kraftstoffadditiven, die Motorklopfen verhindern, die Schmierung verbessern und die thermische Stabilität gewährleisten. Dies verlängert die Lebensdauer von Motoren und erhöht die Betriebssicherheit im Transport- und Industriesektor.

- Die weltweiten Bemühungen um nachhaltige Kraftstoffe und die Reduzierung von Treibhausgasemissionen erweitern den Markt für umweltfreundliche Additivlösungen. Additive, die die Kompatibilität mit Biokraftstoffen ermöglichen und den Schwefelgehalt senken, werden zu wichtigen Instrumenten für Hersteller und Kraftstofflieferanten.

- Die zunehmende Durchsetzung von Kraftstoffqualitäts- und Emissionsnormen verstärkt diese Nachfrage. Der Bedarf an höherer Kraftstoffeffizienz und saubererer Verbrennung positioniert Kraftstoffadditive als unverzichtbare Faktoren für die Leistungsfähigkeit moderner Motoren.

Zurückhaltung/Herausforderung

„Strenge regulatorische Auflagen und hohe Produktionskosten“

- Der Markt für Kraftstoffadditive steht aufgrund strenger regulatorischer Standards, die Zusammensetzung, Leistung und Umweltauswirkungen regeln, vor Herausforderungen. Die Einhaltung von Emissionsgrenzwerten, Chemikaliensicherheitsvorschriften und Kraftstoffqualitätsanforderungen erhöht die Komplexität und die Betriebskosten für die Hersteller.

- Infineum muss beispielsweise bei der Herstellung von Hochleistungsadditiven globale Emissionsnormen wie Euro 6 und Tier 3 einhalten, was erhebliche Investitionen in Forschung und Entwicklung sowie Tests erfordert. Diese Compliance-Vorgaben tragen zu längeren Entwicklungszyklen und höheren Produktionskosten bei.

- Die Entwicklung leistungsstarker und umweltfreundlicher Additive erfordert häufig teure Rohstoffe und aufwendige chemische Verarbeitungstechniken. Diese Kombination erhöht die gesamten Herstellungskosten und beeinflusst die Preisstrategien am Markt.

- Die Qualitätssicherungs- und Testverfahren für Kraftstoffadditive sind umfangreich, da die Leistungsfähigkeit unter variablen Motorbedingungen validiert werden muss. Diese Verfahren verlängern die Produktionszeiten zusätzlich und erhöhen den Betriebsaufwand für die Lieferanten.

- Die Skalierung der Produktion bei gleichzeitiger Gewährleistung einer gleichbleibenden Additivleistung und Einhaltung gesetzlicher Vorschriften bleibt eine große Herausforderung. Hersteller müssen Kosteneffizienz mit strengen Qualitätsstandards in Einklang bringen, was die Flexibilität einschränkt und das Marktwachstumspotenzial beeinträchtigt.

Marktumfang für Kraftstoffadditive

Der Markt ist nach Art und Anwendung segmentiert.

• Nach Typ

Basierend auf der Art der Additive ist der Markt für Kraftstoffadditive in folgende Segmente unterteilt: Ablagerungskontrolle, Cetanzahlverbesserer, Schmierfähigkeitsverbesserer, Kaltfließverbesserer, Stabilitätsverbesserer, Oktanzahlverbesserer und Korrosionsinhibitoren. Das Segment der Ablagerungskontrolle dominierte 2025 mit einem Marktanteil von rund 40 % den größten Umsatzanteil. Dies ist auf die entscheidende Rolle bei der Verhinderung von Ablagerungen im Motor und der Aufrechterhaltung einer optimalen Leistung der Einspritzdüsen zurückzuführen. Motorenhersteller und Flottenbetreiber priorisieren Additive zur Ablagerungskontrolle, da diese die Verbrennungseffizienz steigern, die Wartungskosten senken und die Lebensdauer des Motors verlängern. Die starke Nachfrage wird zudem durch den regulatorischen Fokus auf Emissionsreduzierung und Kraftstoffeffizienz gefördert, wodurch Additive zur Ablagerungskontrolle sowohl in Diesel- als auch in Benzinmotoren unverzichtbar werden. Ihre Kompatibilität mit einer Vielzahl von Motortypen und Kraftstoffformulierungen stärkt ihre Marktposition zusätzlich.

Das Segment der Cetanzahlverbesserer dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Dieselmotoren im Nutzfahrzeug- und Transportsektor. Cetanzahlverbesserer optimieren die Zündqualität, was zu einem ruhigeren Motorlauf, geringeren Emissionen und einem niedrigeren Kraftstoffverbrauch führt. Unternehmen wie BASF entwickeln beispielsweise Hochleistungs-Cetanzahlverbesserer speziell für moderne Dieselmotoren. Der zunehmende Fokus auf die Einhaltung strenger Emissionsnormen und die Verbesserung der Motoreffizienz in Schwellenländern dürfte die Markteinführung beschleunigen. Darüber hinaus macht die einfache Integration in bestehende Dieselkraftstoffmischungen sie zu einer bevorzugten Wahl für Kraftstoffmischer.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Kraftstoffadditive in Diesel-, Benzin- und Flugkraftstoffadditive sowie weitere Produkte unterteilt. Dieseladditive dominierten 2025 den Marktumsatz, bedingt durch die weitverbreitete Nutzung von Dieselmotoren im Transport-, Logistik- und Industriesektor. Dieseladditive tragen zur Verbesserung der Verbrennungseffizienz bei, reduzieren Partikelemissionen und verlängern die Lebensdauer von Motoren. Daher sind sie sowohl für gewerbliche Flotten als auch für private Fahrzeughalter unverzichtbar. Gesetzliche Vorgaben für geringere Emissionen von Dieselmotoren fördern die kontinuierliche Nutzung von Dieseladditiven in etablierten und aufstrebenden Märkten. Ihre Wirksamkeit bei Kälte und ihre Kraftstoffstabilität stärken ihre Marktführerschaft zusätzlich.

Benzinadditive werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach leistungsstarken Pkw und saubereren Kraftstoffen. Diese Additive verbessern die Oktanzahl, verhindern Motorklopfen und reduzieren Ablagerungen, wodurch die Gesamteffizienz und Lebensdauer des Motors gesteigert werden. Unternehmen wie Chevron Oronite haben beispielsweise fortschrittliche Benzinadditivformulierungen entwickelt, die die Motorleistung optimieren und gleichzeitig Umweltstandards erfüllen. Die zunehmende Verwendung von Premiumkraftstoffen und das steigende Bewusstsein der Verbraucher für die Motorwartung tragen zu ihrem beschleunigten Wachstum bei. Darüber hinaus macht ihre Rolle bei der Emissionsreduzierung und der Kraftstoffeinsparung sie in Industrie- und Entwicklungsländern gleichermaßen relevant.

Regionale Analyse des Marktes für Kraftstoffadditive

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 34,3 % den Markt für Kraftstoffadditive, was auf den weitverbreiteten Einsatz von Diesel- und Benzinmotoren im Transport-, Industrie- und Gewerbesektor zurückzuführen ist.

- Verbraucher und Flottenbetreiber in der Region legen Wert auf Additive, die die Kraftstoffeffizienz steigern, Ablagerungen im Motor reduzieren und die Einhaltung strenger Emissionsvorschriften gewährleisten.

- Der Markt wird zudem durch ein hohes Bewusstsein für fortschrittliche Kraftstoffformulierungen, technologisch hochentwickelte Fahrzeuge und robuste regulatorische Rahmenbedingungen zur Förderung saubererer Kraftstoffe gestützt.

Einblick in den US-Markt für Kraftstoffadditive

Der US-amerikanische Markt für Kraftstoffadditive erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind der zunehmende Einsatz von Hochleistungskraftstoffen und die steigende Nachfrage nach Lösungen zur Emissionsreduzierung. Der Trend zu saubereren Kraftstoffen und die Einhaltung gesetzlicher Vorschriften fördern die Verwendung von Kraftstoffadditiven in Benzin- und Dieselmotoren. So bietet beispielsweise die Chevron Phillips Chemical Company fortschrittliche Detergenzien und Verbrennungsverbesserer an, die die Kraftstoffeffizienz steigern und gleichzeitig schädliche Emissionen reduzieren. Darüber hinaus treibt die wachsende Nachfrage der Verbraucher nach Fahrzeugen mit längerer Motorlebensdauer und besserer Leistung das Marktwachstum weiter an. Die zunehmende Präsenz der Raffinerie- und petrochemischen Industrie unterstützt ebenfalls die breite Verfügbarkeit und Weiterentwicklung von Kraftstoffadditivformulierungen.

Einblick in den europäischen Markt für Kraftstoffadditive

Der europäische Markt für Kraftstoffadditive wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Emissionsnormen und der steigende Bedarf an Kraftstoffeffizienz bei Nutz- und Personenfahrzeugen. Die zunehmende Urbanisierung, die Elektrifizierung von Fahrzeugen und die verstärkte Nutzung von Biokraftstoffen fördern die Nachfrage nach Spezialadditiven. Europäische Verbraucher und die Industrie bevorzugen zunehmend Additive, die die Motorleistung verbessern und gleichzeitig die Umweltbelastung reduzieren. Der Markt verzeichnet ein Wachstum sowohl bei Diesel- als auch bei Benzinkraftstoffen, wobei fortschrittliche Additive zur Ablagerungskontrolle und Oktanzahlverbesserer weit verbreitet sind.

Einblick in den britischen Markt für Kraftstoffadditive

Der britische Markt für Kraftstoffadditive wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge gesetzliche Vorgaben für sauberere Kraftstoffe sowie der verstärkte Fokus auf Langlebigkeit und Leistungsfähigkeit von Motoren. Das wachsende Bewusstsein der Fahrzeughalter für Kraftstoffersparnis und Emissionsreduzierung fördert die Verwendung von Hochleistungs-Kraftstoffadditiven. Zusätzlich wird der Markt durch den etablierten Automobilsektor des Landes und die steigende Nachfrage nach Premium-Kraftstoffformulierungen mit fortschrittlichen Additivlösungen gestützt.

Einblick in den deutschen Markt für Kraftstoffadditive

Der deutsche Markt für Kraftstoffadditive dürfte aufgrund der hohen Automobilproduktion, technologischer Fortschritte bei der Motoreffizienz und strenger europäischer Emissionsnormen ein beachtliches Wachstum verzeichnen. Deutsche Verbraucher und Flottenbetreiber bevorzugen zunehmend Additive, die die Kraftstoffstabilität, Schmierfähigkeit und Cetanzahl verbessern. Die Integration von Additiven in Kraftstoffe für Nutzfahrzeuge und Pkw sowie die Förderung nachhaltiger Kraftstoffformulierungen tragen maßgeblich zum starken Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für Kraftstoffadditive

Der Markt für Kraftstoffadditive im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante Urbanisierung, der steigende Fahrzeugbestand und die expandierenden Industrie- und Transportsektoren in Ländern wie China, Indien und Japan. Die zunehmende Verwendung von Diesel- und Benzinadditiven, unterstützt durch staatliche Initiativen für sauberere Kraftstoffe und Emissionskontrolle, treibt die Nachfrage an. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem wichtigen Produktionsstandort für Kraftstoffadditivkomponenten und -formulierungen die Erschwinglichkeit und Verfügbarkeit und erleichtert so die Marktdurchdringung in städtischen und stadtnahen Gebieten.

Einblick in den japanischen Markt für Kraftstoffadditive

Der japanische Markt für Kraftstoffadditive gewinnt aufgrund des hohen Fokus des Landes auf Motoreffizienz, Emissionskontrolle und technologische Fortschritte bei Kraftstoffsystemen für Kraftfahrzeuge an Dynamik. Japanische Verbraucher und gewerbliche Betreiber bevorzugen zunehmend Kraftstoffadditive, die die Cetanzahl, die Schmierfähigkeit und die Ablagerungskontrolle sowohl bei Diesel- als auch bei Benzinmotoren verbessern. Diese Entwicklung wird zusätzlich durch die große Anzahl moderner Fahrzeuge, strenge Emissionsvorschriften und die Integration von Additiven in industrielle und luftfahrttechnische Kraftstoffanwendungen begünstigt.

Einblick in den chinesischen Markt für Kraftstoffadditive

Der chinesische Markt für Kraftstoffadditive wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Industrialisierung, der wachsende Fahrzeugbestand und die hohe Technologieakzeptanz im Automobil- und Transportsektor. Starke staatliche Initiativen zur Förderung saubererer Kraftstoffe, der Ausbau der Kraftstoffverteilungsnetze und die Präsenz inländischer Hersteller kostengünstiger Additivlösungen sind wesentliche Wachstumstreiber. Chinas Fokus auf Kraftstoffeffizienz und Emissionsreduzierung, kombiniert mit der zunehmenden Verwendung von Diesel- und Benzinadditiven in privaten Haushalten, Gewerbebetrieben und der Industrie, treibt den Markt weiterhin an.

Marktanteil von Kraftstoffadditiven

Die Kraftstoffadditivindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- INEOS (UK)

- China Petrochemical Corporation (China)

- Kothari Petrochemicals Limited (Indien)

- Die Lubrizol Corporation (USA)

- BASF SE (Deutschland)

- Infineum International Limited (UK)

- Chevron Corporation (USA)

- Cummins Inc. (USA)

- Cerion, LLC (USA)

- Royal Dutch Shell Plc (Niederlande)

- Eni SpA (Italien)

- Evonik Industries AG (Deutschland)

- LANXESS (Deutschland)

- LG Chem (Südkorea)

- LyondellBasell Industries Holdings BV (Niederlande)

- Nizhnekamskneftekhim (Russland)

- Repsol (Spanien)

- Exxon Mobil Corporation (USA)

- TPC Group (USA)

- Formosa Plastics Corporation, USA (US)

- Borealis AG (Österreich)

- Versalis SpA (Italien)

Neueste Entwicklungen auf dem globalen Markt für Kraftstoffadditive

- Im Oktober 2023 gab die Lubrizol Corporation einen neuen Vertriebsvertrag mit der IMCD Group bekannt, einem weltweit führenden Distributor und Hersteller von Spezialchemikalien. Diese strategische Partnerschaft stärkt Lubrizols Position im wachsenden Markt für Kraftstoffadditive und Schmierstoffe in Bangladesch und gewährleistet eine verbesserte Produktverfügbarkeit sowie eine stärkere Marktdurchdringung. Die Vereinbarung versetzt Lubrizol in die Lage, die steigende regionale Nachfrage zu decken, den Kundenstamm zu erweitern und seine Präsenz im aufstrebenden Kraftstoffadditivsektor Südasiens zu festigen.

- Im August 2022 nahm BASF die Produktion von Kraftstoffadditiven an ihrem neu errichteten Standort in Pudong, Shanghai, China, auf. Diese Anlage wurde als Reaktion auf die steigende regionale Nachfrage nach Hochleistungskraftstoffadditiven errichtet und soll Kunden in ganz Asien eine höhere Lieferflexibilität und -sicherheit bieten. Durch die lokale Produktion kann BASF Lieferzeiten verkürzen, die Kosteneffizienz steigern und die wachsenden Automobil- und Industriesektoren unterstützen. Damit stärkt BASF ihre Wettbewerbsfähigkeit auf dem asiatisch-pazifischen Markt für Kraftstoffadditive.

- Im Dezember 2021 brachte BASF in Südkorea KEROPUR-D auf den Markt, ein leistungsstarkes Mehrzweck-Dieseladditiv. Das Produkt entfernt bestehende Ablagerungen im Motor und beugt gleichzeitig der Neubildung von Ablagerungen vor. Dadurch werden die Motoreffizienz und die Kraftstoffeffizienz verbessert. Mit dieser Markteinführung stärkt BASF ihr Produktportfolio im asiatisch-pazifischen Raum, trägt den wachsenden Bedenken hinsichtlich Motorwartung und Emissionen Rechnung und fördert die Nutzung hochwertiger Dieselkraftstoffe bei Betreibern von Nutzfahrzeugen und Industriefahrzeugen.

- Im November 2021 eröffnete Evonik ein neues Prüflabor für Öladditive im asiatisch-pazifischen Raum. Die hochmoderne Einrichtung bietet umfassende Prüf- und Bewertungsdienstleistungen für Kraftstoff- und Schmierstoffadditive und ermöglicht es Kunden, die Produktleistung zu optimieren. Durch die Bereitstellung fortschrittlicher Prüfmöglichkeiten stärkt Evonik sein Leistungsangebot für regionale Kunden, unterstützt die Entwicklung maßgeschneiderter Additivlösungen und fördert die Einführung von Hochleistungsadditiven in den aufstrebenden asiatischen Märkten.

- Im Januar 2021 schlossen BASF Enzymes LLC und Innospec Fuel Specialties LLC eine Vertriebsvereinbarung zur Lieferung von DCI-11 Plus ClearTrak, einem konzentrierten Korrosionsinhibitor, an Ethanolproduzenten in den USA. Ziel dieser Zusammenarbeit ist es, den Mehrwert für Verbraucher im Ethanolsegment zu steigern und gleichzeitig das Engagement beider Unternehmen für die wachsende Biokraftstoffindustrie zu unterstreichen. Die Vereinbarung gewährleistet eine breitere Verfügbarkeit spezialisierter Additive, stärkt die Marktpräsenz und unterstützt die betriebliche Effizienz von Ethanolproduzenten, wodurch das Wachstum des nordamerikanischen Marktes für Kraftstoffadditive gefördert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.