Global Genetic Material Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.38 Billion

USD

11.56 Billion

2025

2033

USD

1.38 Billion

USD

11.56 Billion

2025

2033

| 2026 –2033 | |

| USD 1.38 Billion | |

| USD 11.56 Billion | |

| % | |

|

Global Genetic Materials Market Segmentation, Nach Typ (Deoxyribonucleic acid (DNA), (Ribonucleic acid) RNA, Gene und Chromosomen), Anwendung (Genomics, Proteomics, Bioinformatics, Synthetic Biology, Drug Discovery, and Others), End-User (Pharmaceuticals and Medicines, Agriculture, and Others) - Industry Trends und Prognose to 2033

Generisches MaterialmarktÜberblick

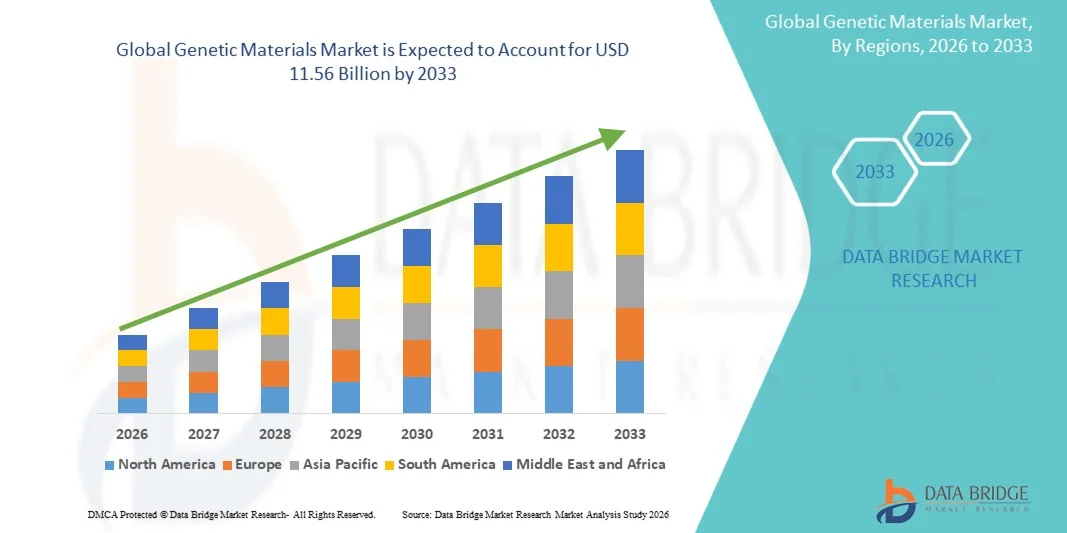

Der Genetische Materialmarkt wurde bei1,38 Mrd. USD im Jahr 2025und wird zu erreichen11,56 Milliarden USD bis 2033, in einemCAGR von 30,44% von 2026 bis 2033. Der Genetic Materials Market erlebt ein konsistentes Wachstum, das durch steigende Nachfrage nach fortschrittlichen Lösungen in der Biotechnologie-Forschung, steigende Anwendungen in der Gentherapie, der Medikamentenentdeckung und der molekularen Diagnostik sowie kontinuierliche Fortschritte in der Gentechnik-Technologien verursacht wird.

Die zunehmende Prävalenz genetischer und chronischer Krankheiten, verbunden mit wachsenden Investitionen in die Präzisionsmedizin und die personalisierte Gesundheitsversorgung, ermutigt Forschungsinstitute, Pharmaunternehmen und Biotech-Firmen, fortschrittliche genetische Materialien wie DNA, RNA, Plasmide und Vektoren anzunehmen. Darüber hinaus werden die Durchbrüche in CRISPR und anderen Gentechnologie zusammen mit unterstützenden staatlichen Förder- und regulatorischen Initiativen die Innovation beschleunigen und die Verwendung genetischer Materialien in klinischen und Forschungsanwendungen erweitern.

Trends und Einblicke

- Nordamerika dominierte den Genetic Materials Market mit dem größten Umsatzanteil von 35,12% im Jahr 2025, unterstützt durch ein starkes Biotechnology R&D-Ökosystem, eine hohe Konzentration führender Pharma- und Genomunternehmen und fortgeschrittene Forschungsinfrastruktur.

- Das DNA-Segment dominierte den Markt mit einem Anteil von 43,62% im Jahr 2025, aufgrund seiner umfangreichen Anwendung in der Genomforschung, Gensequenzierung, Molekulardiagnostik und therapeutische Entwicklung.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,8% von 2026 bis 2033 sein, die durch steigende Biotechnologie-Investitionen, Erweiterung der pharmazeutischen Produktionskapazität und zunehmende Übernahme der Präzisionsmedizin in China, Indien und Japan betrieben wird.

- Das RNA-Segment ist die am schnellsten wachsende Type-Kategorie, die eine CAGR von 8,1%, unterstützt durch steigende Anwendungen in mRNA-Impfstoffen, Genregulation und fortgeschrittene therapeutische Forschung.

- Das Segment Genomics dominierte die Kategorie Application mit einem Umsatzanteil von 38,47% im Jahr 2025, aufgrund der zunehmenden Annahme der Sequenzierung der nächsten Generation (NGS), der personalisierten Medizin und der umfangreichen genetischen Forschungsprogramme.

- Das Segment Drug Discovery ist das am schnellsten wachsende Anwendungsgebiet, das eine CAGR von 7,6% registriert, die durch die Ausweitung der Verwendung von genetischen Materialien in der Zielidentifizierung und der Biologikentwicklung getrieben wird.

- Das Segment Pharma und Medizin dominierte die End-User-Kategorie mit einem Anteil von 44,33% im Jahr 2025, unterstützt durch starke Investitionen in die Entwicklung von Arzneimitteln Pipelines, Biologen und Gentherapie-Programmen.

- Das Segment Landwirtschaft wird voraussichtlich mit einem CAGR von 6,9 % wachsen, was durch die zunehmende Verwendung von genetischen Materialien in der pflanzlichen Verbesserung, der genetischen Veränderung und der Innovation der landwirtschaftlichen Biotechnologie bedingt ist.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.38 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11,56 Milliarden

- Wettervorhersage CAGR (2026–2033): 30.44%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Genetic Materials MarketSegment

|

Attribute |

Generisches Material SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

• Thermo Fisher Scientific Inc. (US) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Generelle Trends im Materialmarkt

Trend: Schnelles Wachstum in Genomics Research & Precision Medicine Adoption

Der Genetic Materials Market zeigt starkes Wachstum, das durch die zunehmende Annahme von Genomen in der Präzisionsmedizin und der personalisierten Gesundheitsversorgung getrieben wird. Pharmazeutische Unternehmen und Forschungsinstitute nutzen DNA-, RNA- und Gensequenzierungstechnologien, um gezielte Therapien für Krebs, seltene Krankheiten und genetische Störungen zu entwickeln. Die Erweiterung von groß angelegten Initiativen wie dem UK 100.000 Genomes Project und NIH-finanzierten Genomprogrammen beschleunigt die Nachfrage nach hochwertigen genetischen Materialien. Darüber hinaus ermöglichen Fortschritte bei der Sequenzierung der nächsten Generation (NGS) und der CRISPR-basierten Genbearbeitung eine schnellere, genauere genetische Analyse, eine signifikante Verbesserung der Medikamenten- und Krankheitsdiagnostik.

Genetische Materialmarktdynamik

Key Market Driver: Steigende Nachfrage nach genomisch-getriebenen Medikamentenentdeckungen und Gentherapieentwicklung

Die rasante Expansion der genomischen Drogen- und Gentherapieforschung ist ein wichtiger Treiber des Genetischen Materialmarktes. Die zunehmende Prävalenz von Krebs, seltenen genetischen Störungen und Infektionskrankheiten hat zu einer höheren Akzeptanz von genetischen Materialien in therapeutischen Entwicklungspipelines geführt. Unternehmen wieThermo Fisher Scientific, Illumina, undRochewerden stark in Sequenzierungstechnologien und molekulare Diagnostikplattformen investiert. Zum Beispiel werden Illuminas Sequenzierungssysteme weltweit weit verbreitet in klinischen Genomikprogrammen eingesetzt, die jährlich Millionen von DNA-Proben verarbeiten. Ebenso unterstreichen die FDA-genehmigten Gentherapien wie Luxturna und Zolgensma die wachsende klinische Abhängigkeit von genetischen Materialien für fortgeschrittene Behandlungslösungen.

Schlüsselrückhaltung/Challenge: Hohe Investitionskosten für erweiterte Simulatoren

Eine große Zurückhaltung im Genetic Materials Market ist die hohen Kosten, die mit der genetischen Forschung, Sequenzierungsinfrastruktur und fortschrittlichen Molekularbiologie-Tools verbunden sind. Hochdurchsatz-Sequencing-Systeme und Gen-Editing-Plattformen erfordern erhebliche Investitionen, zusammen mit wiederkehrenden Kosten für Reagenzien, Verbrauchsmaterialien und Bioinformatik-Infrastruktur. Darüber hinaus verlangsamen strenge regulatorische Rahmenbedingungen für genetische Daten Privatsphäre, klinische Studien und Gentherapie-Zulassungen – wie FDA und EMA-Richtlinien – die Kommerzialisierung. So können die Gentherapie-Entwicklungskosten vor der Marktzulassung Hunderte von Millionen Dollar übersteigen und die Zugänglichkeit für kleinere Biotech-Unternehmen und akademische Einrichtungen, insbesondere in Schwellenländern, begrenzen.

Key Market Opportunity: Erweiterung von CRISPR, Synthetic Biology und AI-Driven Genomic Platforms

Die Integration von CRISPR Gen-Editing-Technologie, synthetische Biologie und künstliche Intelligenz bietet eine große Wachstumschance im Genetic Materials Market. KI-gestützte genomische Plattformen werden zunehmend für Gensequenzierungsanalysen, Biomarker-Erkennung und prädiktive Krankheitsmodellierung eingesetzt. Unternehmen wie10x GenomikundGenScriptwerden einzellige Sequenzierungs- und synthetische DNA-Produktionstechnologien vorantreiben. Im Jahr 2024 erweiterten mehrere Biotech-Startups und Forschungskooperationen in den USA und China CRISPR-basierte klinische Studien, die auf die Anämie von Sichelzellen und Beta-Talassämie abzielen, um das wachsende kommerzielle Potenzial der Genbearbeitung zu belegen. Darüber hinaus verbessern Cloud-basierte genomische Datenplattformen die Zugänglichkeit und beschleunigen die globale Zusammenarbeit in der Genforschung.

Generisches Materialmarkt

Der Markt für Genetische Materialien wird auf Basis von Typ, Anwendung und End-User segmentiert.

•Typ

Auf Basis des Typs wird der Genetische Materialmarkt in Deoxyribonucleinsäure (DNA), Ribonucleinsäure (RNA), Gene und Chromosomen segmentiert. Das DNA-Segment dominierte den Markt mit einem Anteil von43,62% in 2025, aufgrund seiner umfangreichen Anwendung in der Genomforschung, Gensequenzierung, Molekulardiagnostik und therapeutische Entwicklung. DNA bleibt das grundlegende genetische Material, das in pharmazeutischen R&D-, Biotechnologie-Innovation- und Präzisionsmedizin-Programmen verwendet wird. Die zunehmende Einführung von sequncing (NGS) Technologien der nächsten Generation und die Erweiterung globaler genomischer Datenbanken stärken ihre Dominanz. Steigende Investitionen in die Krebsgenomik, die seltene Krankheitsforschung und die personalisierte Medizin beschleunigen auch die Nachfrage nach DNA-basierten Anwendungen. Darüber hinaus verstärkt die starke Förderung von staatlichen Initiativen wie nationalen Genomprojekten und Biotech-Forschungsprogrammen die Marktführerschaft. Wichtige Unternehmen, darunter Thermo Fisher Scientific, Illumina und Roche, erweitern aktiv DNA-Sequenzierungs- und Analyseplattformen. Das Segment profitiert von einer hohen klinischen Adoption in diagnostischen Labors und Forschungseinrichtungen weltweit. Die zunehmende Verwendung von DNA in der CRISPR-basierten Genbearbeitung erhöht seine kommerzielle Bedeutung weiter. Die Erweiterung biopharmazeutischer Pipelines setzt sich auch stark auf DNA-basierte Konstrukte für die Arzneimittelentwicklung. Insgesamt bleibt DNA das am weitesten verbreitete und kommerziell signifikante Segment auf dem Markt.

Das RNA-Segment soll der am schnellsten wachsende Typ sein, der eine CAGR von8,4% von 2026 bis 2033, getrieben durch zunehmende Adoption in mRNA-Impfstoffen, Genregulationsstudien und RNA-basierten Therapien. Der Erfolg von mRNA-Impfstoffen während der COVID-19 Pandemie hat die RNA-Forschung weltweit deutlich beschleunigt. Pharmazeutische Unternehmen investieren zunehmend in RNA-Interferenz (RNAi) Therapien und Antisense-Oligonukleotidentwicklung. Wachsende klinische Studien auf genetische Störungen, Infektionskrankheiten und Onkologie erweitern RNA-Anwendungen. Fortschritte in RNA-Sequencing-Technologien verbessern die Forschungsgenauigkeit und Effizienz. Die zunehmende Finanzierung von öffentlichen und privaten Biotech-Organisationen beschleunigt die Innovation. Die steigende Nachfrage nach personalisierter Medizin erhöht die RNA-Auslastung weiter. Unternehmen wie Moderna und BioNTech betreiben eine groß angelegte RNA-basierte therapeutische Entwicklung. Verbesserungen in RNA-Stabilitäts- und Liefersystemen überwinden bisherige technische Einschränkungen. Auch Erweiterungsanwendungen in der Funktionsgenomik tragen zum Wachstum bei. Insgesamt stellt RNA das dynamischste und schnell expandierende Segment im Genetic Materials Markt dar.

• Durch Anwendung

Auf Basis der Anwendung wird der Genetische Materialmarkt in Genomics, Proteomics, Bioinformatics, Synthetic Biology, Drug Discovery, and Others segmentiert. Das Segment Genomics dominierte den Markt mit einem Anteil39,18% in 2025, aufgrund der zunehmenden Annahme der nächsten Generation Sequenzierung (NGS), groß angelegte Genom-Mapping-Projekte und steigende Nachfrage nach Präzisionsmedizin. Genomics spielt eine zentrale Rolle bei der Diagnose von Krankheiten, der Identifizierung von Biomarkern und der personalisierten Therapieentwicklung. Die Erweiterung nationaler Genominitiativen in den USA, China und Europa treibt die Nachfrage deutlich voran. Pharmazeutische Unternehmen integrieren die Genomik zunehmend in Arzneimittelentwicklungspipelines. Das Wachstum in der Krebsgenomik und der seltenen Krankheitsforschung stärkt die Segmentführung. Die zunehmende Nutzung genomischer Daten in der klinischen Entscheidungsfindung erweitert die Annahme. Fortschritte bei der Sequenzierung von Technologien reduzieren Kosten pro Genom und ermöglichen eine größere Zugänglichkeit. Starke Kooperationen zwischen Biotech-Unternehmen und Forschungsinstituten beschleunigen die Innovation. Die Erweiterung von Biobank-Datenbanken unterstützt weiter umfangreiche genomische Studien. Die staatliche Finanzierung für genomische Gesundheitsprogramme fördert die Forschungsaktivitäten. Insgesamt bleibt genomics das weltweit dominantste Anwendungssegment.

Das Segment Drug Discovery wird voraussichtlich die am schnellsten wachsende Anwendung sein und ein CAGR von8,1% von 2026 bis 2033, angetrieben durch die zunehmende Verwendung von genetischen Materialien in der Zielidentifizierung, Biomarker-Erkennung und Biologik-Entwicklung. Pharmaunternehmen übernehmen zunehmend genomische und proteomische Daten, um die Zeitlinien für die Entwicklung von Arzneimitteln zu beschleunigen. Die zunehmende Prävalenz von chronischen Krankheiten wie Krebs und neurodegenerativen Erkrankungen ist die Nachfrage. Die Integration von KI und Bioinformatik verbessert die Genauigkeit und Effizienz der Drogenentdeckung. Die Ausweitung der Einführung von Hochdurchsatz-Screening-Technologien beschleunigt die Forschungsleistung. Zunehmende Investitionen in Biologik und Gentherapie-Entwicklung fördern das Wachstum. Biopharma-Unternehmen verlagern sich in Richtung Präzision Drogenentwicklung Ansätze. Kooperationen zwischen akademischen Institutionen und Branchenspielern erweitern die Forschungsfähigkeit. Regulatorische Unterstützung für innovative Therapien ist eine weitere ermutigende Annahme. Die wachsende Pipeline genetischer Medikamente unterstützt die Markterweiterung. Insgesamt entsteht die Medikamentenentdeckung als das innovativste und hochkarätigste Anwendungssegment.

• Von End-User

Auf Basis des Endverbrauchers wird der Genetische Materialmarkt in Pharmazeutika und Medizin, Landwirtschaft und andere segmentiert. Das Segment Pharma und Medizin dominierte den Markt mit einem Anteil von45,27% in 2025, aufgrund starker Investitionen in die Drogenentdeckung, Biologik-Entwicklung, Gentherapie-Programme und Präzisionsmedizin-Initiativen. Pharmaunternehmen verlassen sich stark auf genetische Materialien für Forschung, Diagnostik und therapeutische Entwicklung. Die zunehmende Prävalenz von genetischen Störungen und Krebs ist die Nachfrage. Die Ausweitung der klinischen Studien für Gen- und Zelltherapien verstärkt die Adoption. Große Investitionen von Unternehmen wie Roche, Pfizer und Novartis fördern das Marktwachstum. Die Integration von Genomen in Drogenpipelines verbessert die Effizienz der FuE. Die staatliche Unterstützung für fortgeschrittene Therapeutika beschleunigt die Innovation. Die zunehmende Annahme personalisierter Medikamente erweitert den klinischen Gebrauch. Die Zusammenarbeit zwischen Biotech-Unternehmen und Pharmaunternehmen stärken die Forschungsleistung. Die Erweiterung der biopharmazeutischen Fertigungskapazitäten unterstützt das Wachstum weiter. Insgesamt bleiben Pharmazeutika und Medikamente weltweit das dominanteste Endbenutzersegment.

Das Segment Landwirtschaft wird voraussichtlich das am schnellsten wachsende Endverbrauchersegment sein, das eine CAGR von7,2% von 2026 bis 2033, getrieben durch die zunehmende Verwendung von genetischen Materialien in der pflanzlichen Verbesserung, genetische Modifikation und landwirtschaftliche Biotechnologie. Die wachsende Nachfrage nach hochertrags- und krankheitsresistenten Kulturen ist die Annahme. Fortschritte in der Pflanzengenomik verbessern die landwirtschaftliche Produktivität. Die zunehmenden globalen Lebensmittelsicherheitsbedenken beschleunigen Forschungsinvestitionen. Biotech-Unternehmen entwickeln genetisch veränderte Organismen (GVO) mit verbesserten Eigenschaften. Die Ausweitung des Einsatzes von CRISPR in der Landwirtschaft verbessert die genetische Modifizierungsfähigkeit. Die staatliche Unterstützung für die Agrarbiotechnologie fördert Forschungsprogramme. Die steigenden Herausforderungen des Klimawandels erhöhen die Nachfrage nach widerstandsfähigen Kultursorten. Die Annahme von Präzisions-Landwirtschaftstechniken unterstützt das Wachstum weiter. Die Ausweitung der ländlichen Biotech-Infrastruktur in Schwellenländern ist die Nachfrage. Insgesamt steigt die Landwirtschaft als ein hochpotentielles Wachstumssegment auf dem Genetic Materials Markt.

Generisches Materialmarkt Regionale Analyse

Nordamerika dominierte den Genetic Materials-Markt und entfiel auf den größten Umsatzanteil35.12% in 2025, unterstützt durch ein starkes Biotechnologie-R&D-Ökosystem, eine hohe Konzentration führender Pharma- und Genomikunternehmen und fortgeschrittene Forschungsinfrastruktur. Die Region profitiert von bedeutenden Investitionen in Genomik, Molekulardiagnostik und Präzisionsmedizin sowie einer starken staatlichen Finanzierung für Life Sciences Research. Die zunehmende Übernahme der Sequenzierung der nächsten Generation (NGS), Genbearbeitungstechnologien und Bioinformatik-Plattformen verstärkt das Marktwachstum. Die Präsenz von großen Industrie-Spielern wie Thermo Fisher Scientific, Illumina und Danaher verbessert weiterhin die Innovation und Vermarktung von genetischen Technologien. Die steigende Nachfrage nach personalisierten Medikamenten und fortschrittlichen Medikamentenentdeckungslösungen treibt auch regionale Expansion voran. Starke wissenschaftlich-industrielle Kooperationen beschleunigen genomische Forschung und klinische Anwendungen. Darüber hinaus unterstützen hohe Gesundheitsausgaben und frühzeitige Übernahme fortschrittlicher Biotechnologien eine nachhaltige Marktherrschaft. Kontinuierliche Fortschritte in der CRISPR- und Gentherapieforschung verstärken die Führung Nordamerikas auf dem globalen Markt.

US Genetic Materials Market Insight

Der US Genetic Materials Markt ist ein starkes Wachstum durch steigende Investitionen in Genomforschung, Präzisionsmedizin und fortgeschrittene therapeutische Entwicklung. Das Land verfügt über ein hochentwickeltes Biotechnologie-Ökosystem, das von führenden Pharmaunternehmen, Forschungsinstituten und Genomen Organisationen unterstützt wird. Die zunehmende Übernahme von DNA-Sequencing-, RNA-basierten Therapeutika und CRISPR-Genbearbeitungstechnologien ist die Nachfrage. Wichtige Initiativen wie die National Institute of Health (NIH) Genomprogramme und groß angelegte Krebsgenomikstudien unterstützen die Markterweiterung. Darüber hinaus beschleunigt die starke Förderung von Biotech-Startups und innovationsgetriebener Forschung den technologischen Fortschritt. Wachsende Anwendungen in der Drogenentdeckung, Krankheitsdiagnostik und personalisierte Gesundheitsversorgung fördern die Adoption weiter. Die Präsenz global führender Unternehmen und fortschrittlicher Laborinfrastruktur stärkt die Position der USA als zentrales Innovationszentrum. Steigende klinische Studien in Gen- und Zelltherapien erweitern kommerzielle Möglichkeiten. Die Integration von KI und Bioinformatik in die genomische Analyse verbessert die Forschungseffizienz. Insgesamt bleibt die US der größte Beitrag in Nordamerika.

Europe Genetic Materials Market Insight

Der Markt für Genetische Werkstoffe in Europa ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch eine starke staatliche Unterstützung, fortschrittliche Gesundheitssysteme und die Erweiterung der Forschungsinfrastruktur der Biotechnologie getrieben wird. Länder wie Deutschland, die USA, Frankreich und die Schweiz tragen zum regionalen Wachstum bei. Die zunehmende Annahme von Genomik in der personalisierten Medizin, der Drogenentdeckung und der molekularen Diagnostik unterstützt die Markterweiterung. Eine starke Förderung der Forschung im Bereich Life Sciences durch die Europäische Union beschleunigt die Innovation. Die Region ist auch Zeuge der wachsenden Verwendung von genetischen Materialien in der Krebsforschung und seltenen Krankheitsstudien. Die Präsenz führender Pharma- und Biotech-Unternehmen wie Roche, Merck KGaA und Lonza verstärkt den Markt weiter. Steigende Investitionen in die sequncing (NGS) Technologien der nächsten Generation und Bioinformatik-Plattformen verbessern die Forschungsfähigkeiten. Die Erweiterung der wissenschaftlichen und industriellen Zusammenarbeit verbessert die genomische Forschungsleistung. Strenge regulatorische Rahmenbedingungen sorgen für hochwertige Standards in der genetischen Forschung. Insgesamt hält Europa weiterhin eine starke und stabile Position im globalen Markt.

US Genetic Materials Market Insight

Der US Genetic Materials Markt erlebt stetiges Wachstum, unterstützt durch starke staatliche genomische Initiativen wie Genomics England und zunehmende Investitionen in Life Sciences Innovation. Das Land ist ein führendes Zentrum für genomische Sequenzierung und personalisierte Medizinforschung. Die zunehmende Akzeptanz von DNA- und RNA-basierten Technologien in der Diagnostik und Medikamentenentdeckung treibt die Markterweiterung voran. Starke akademische Institutionen und Biotech-Cluster fördern Innovation. Die zunehmende Verwendung von genetischen Materialien in der Krebsforschung und seltenen Krankheitsstudien unterstützt die Nachfrage weiter. Die Präsenz fortgeschrittener Forschungsinfrastruktur und qualifizierter Arbeitskräfte stärkt die Wettbewerbsfähigkeit. Die wachsende Zusammenarbeit zwischen Universitäten, Pharmaunternehmen und Biotech-Unternehmen beschleunigt die Entwicklung. Die Einführung von KI- und Bioinformatik-Werkzeugen in der genomischen Forschung verbessert die Effizienz. Die staatliche Finanzierung von Präzisions-Medikament-Programmen erhöht weiterhin das Wachstum. Insgesamt bleibt die U.K. ein wichtiger innovationsgetriebener Markt in Europa.

Deutschland Genetic Materials Market Insight

Der Deutschland Genetic Materials-Markt wächst aufgrund seiner starken pharmazeutischen Industrie, der fortgeschrittenen Biotechnologie-Forschungsbasis und der hohen Investitionen in Life Sciences Innovation stetig. Das Land ist ein wichtiger Beitrag zur europäischen Genom- und Molekularbiologieforschung. Die zunehmende Übernahme genetischer Sequenzierungstechnologien in der Drogenentdeckung und -diagnostik ist die Nachfrage. Der starke Fokus Deutschlands auf Präzisionsmedizin und Krebsforschung unterstützt das Marktwachstum weiter. Führende Unternehmen wie Merck KGaA und BioNTech tragen maßgeblich zur Innovation bei. Steigende Investitionen in RNA-basierte Therapien und Gentherapie-Entwicklung beschleunigen die Expansion. Die starke Zusammenarbeit zwischen Forschungsinstituten und Pharmaunternehmen verbessert die wissenschaftliche Leistung. Die staatliche Finanzierung von Biotechnologie-Forschungsprogrammen unterstützt die Marktentwicklung weiter. Erweiterte Laborinfrastruktur und Fachkräfte stärken die Wettbewerbsfähigkeit. Insgesamt ist Deutschland nach wie vor einer der wichtigsten Biotechnologie-Hubs in Europa.

Asia-Pacific Genetic Materials Markt Einblick

Der asiatisch-pazifische Markt für genetische Werkstoffe wird erwartet, dass es zu einem schnellen Wachstum kommt, das durch zunehmende Investitionen in die Biotechnologie, den Ausbau der pharmazeutischen Fertigung und die zunehmende Übernahme der Präzisionsmedizin getrieben wird. Länder wie China, Indien, Japan und Südkorea tragen maßgeblich zur regionalen Expansion bei. Die wachsende Nachfrage nach Gentests, Krankheitsdiagnostik und Medikamentenentdeckungsanwendungen stärkt das Marktwachstum. Die Ausweitung der Gesundheitsinfrastruktur und die staatliche Unterstützung für die Biotechnologie-Forschung beschleunigen die Annahme. Der zunehmende Fokus auf genomischen Gesundheitslösungen verstärkt die Nachfrage nach DNA- und RNA-Technologien. Die zunehmende Präsenz von Biotech-Startups und Forschungseinrichtungen erhöht die Innovation. Kosteneffiziente Fertigungsmöglichkeiten ziehen globale Pharmaunternehmen an. Die Ausweitung klinischer Studien und genomischer Forschungsprogramme fördern die regionale Beteiligung. Das zunehmende Bewusstsein für die personalisierte Medizin wird das Wachstum weiter vorantreiben. Insgesamt ist Asia-Pacific als die am schnellsten wachsende Region auf dem globalen Markt.

Japan Genetic Materials Market Insight

Der Japan Genetic Materials Markt zeigt ein stetiges Wachstum durch starke Fortschritte in der Biotechnologie, Genomforschung und Präzisionsmedizin Initiativen. Das Land verfügt über einen etablierten Gesundheits- und Pharmasektor, der die Annahme genetischer Technologien unterstützt. Die zunehmende Verwendung von DNA-Sequencing und RNA-basierten Therapien in der Krankheitsforschung ist die Nachfrage. Auch die alternde Bevölkerung Japans konzentriert sich zunehmend auf die Diagnose und Behandlung von genetischen Krankheiten. Starke staatliche Unterstützung für Life Sciences Innovation fördert Forschungsaktivitäten. Führende Pharmaunternehmen investieren in Gentherapie und regenerative Medizin. Die Annahme fortschrittlicher Bioinformatik und AI-getriebener genomischer Werkzeuge verbessert die Forschungseffizienz. Die Zusammenarbeit zwischen akademischen Institutionen und Branchenakteuren beschleunigt die Innovation. Die zunehmende klinische Anwendung genetischer Materialien in der Onkologieforschung erweitert die Marktchancen. Insgesamt bleibt Japan ein technologisch fortschrittlicher und innovationsorientierter Markt in Asien-Pazifik.

China Genetic Materials Market Insight

Der China Genetic Materials Markt wächst rasant, angetrieben durch starke staatliche Investitionen in Biotechnologie, expandierende Pharmaindustrie und steigende Fokus auf Präzisionsmedizin. Das Land ist ein wichtiger globaler Hub für genomische Sequenzierung und groß angelegte Populationsgenetikstudien. Die zunehmende Übernahme von CRISPR-Genbearbeitung, DNA-Sequencing und RNA-Therapie treibt die Markterweiterung voran. Starke Präsenz von Unternehmen wie BGI Genomics erhöht die Forschungsfähigkeit. Die staatlichen Initiativen zur Förderung der Innovation in der Biotechnologie und der Modernisierung der Gesundheitsversorgung beschleunigen das Wachstum. Die Ausweitung der klinischen Studien und genomischen Datenbanken verstärken die Forschungsinfrastruktur. Die steigende Nachfrage nach fortschrittlichen Diagnosen und personalisierten Behandlungslösungen erhöht die Adoption weiter. Die zunehmende Zusammenarbeit mit globalen Biotech-Firmen verbessern die technologischen Fähigkeiten. Die rasche Expansion von Biotech-Startups trägt zur Innovation bei. Insgesamt ist China einer der am schnellsten wachsenden Märkte der globalen Genetic Materials-Branche.

Marktanteil der Genetischen Materialien

Die Genetic Materials-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Thermo Fisher Scientific Inc. (US)

• Merck KGaA (Deutschland)

• Danaher Corporation (USA)

• Illumina Inc. (USA)

• F. Hoffmann-La Roche AG (Schweiz)

• Agilent Technologies Inc. (USA)

• Bio-Rad Laboratories Inc. (USA)

• QIAGEN N.V. (Niederländer)

• Takara Bio Inc. (Japan)

• Sartorius AG (Deutschland)

• Lonza Group AG (Schweiz)

• GenScript Biotech Corporation (China)

• Oxford Nanopore Technologies plc (U.K.)

• New England Biolabs (USA)

• Promega Corporation (USA)

• Eurofins Scientific SE (Luxemburg)

• BGI Genomics Co., Ltd. (China)

• Charles River Laboratories (USA)

• Twist Bioscience Corporation (USA)

• Azenta Life Sciences (USA)

• Syngene International Ltd. (India)

• Ocimum Biosolutions (Indien)

• GeneScript ProBio (China)

• ATCC (American Type Culture Collection) (US)

• Kreatives Biogen (US)

• Abcam plc (USA)

• 10x Genomics Inc. (USA)

• PerkinElmer Inc. (USA)

• RegenXBio Inc. (USA)

• CRISPR Therapeutics AG (Schweiz)

Neueste Entwicklungen im Genetischen Materialmarkt

- Im Juni 2021 lancierte QIAGEN N.V. das QIAprep CRISPR Kit und CRISPR Q-Primer Solutions, um die Analyse von genergetischen Experimenten zu vereinfachen und zu beschleunigen. Diese Tools ermöglichen es Forschern, Genombearbeitungen schnell zu bewerten und die Effizienz in CRISPR-basierten Workflows in der akademischen und pharmazeutischen Forschung zu verbessern. Der Start verstärkte die Position von QIAGEN im Gen-Edizipations- und Molekulardiagnostik-Ökosystem und unterstützte die breitere Übernahme von CRISPR-Technologien in der genetischen Forschung und therapeutischen Entwicklung

- Im November 2023 genehmigte die UK Medicines and Healthcare Products Regulatory Agency (MHRA) CASGEVY, eine CRISPR-basierte Gentherapie, die von der CRISPR Therapeutics AG und Vertex Pharmaceuticals für die Behandlung von kranken Zellerkrankungen und Beta-Talassämie entwickelt wurde. Dies markierte eine der ersten regulatorischen Zulassungen eines CRISPR-basierten therapeutischen in der Humanmedizin, die Validierung von Gen-Editiertechnologie als klinisch tragfähiges Behandlungskonzept und die Beschleunigung globaler Investitionen in die Genmedizin

- Im August 2023 kooperierte CrisprBits mit Molbio Diagnostics, um CRISPR-Technologie in Punkt-of-care-Diagnosesysteme zu integrieren. Die Zusammenarbeit zielte darauf ab, schnelle, kostengünstige und genaue molekulare Diagnostik für Infektionskrankheiten zu verbessern und die Rolle von Gen-Edizipationswerkzeugen in dezentralen Gesundheitssystemen zu stärken, insbesondere in Schwellenländern in Asien-Pazifik

- Im Juni 2024 kündigte Illumina Inc. eine Zusammenarbeit mit dem Broad Institute an, um Gensequenzierungstools der nächsten Generation mit CRISPR-fähigen Technologien voranzutreiben. Die Initiative konzentrierte sich auf die Verbesserung der Einzelzellsequenzierung und Genfunktionsanalyse, die Stärkung der Position von Illumina in der hochdurchsatzgenomischen Sequenzierung und die Förderung von Anwendungen von genetischen Materialien in der Präzisionsmedizin und der biologischen Forschung

- Im März 2024 erhielt Scope Biosciences 2,68 Mio. EUR für die EIC Transition-Finanzierung des Europäischen Innovationsrats, um seine CRISPR-basierte ScopeDx-Diagnoseplattform zu entwickeln. Das Projekt konzentriert sich auf die Verbesserung der schnellen Point-of-Care-Gentests, die starke europäische Investition in CRISPR-getriebene diagnostische Innovation und die Erweiterung von Anwendungen von genetischen Materialien in der Gesundheitsversorgung hervorheben

- Im Januar 2025 gründete CrisprBits ein CRISPR Innovation and Research Center in Bengaluru, Indien, das sich auf die Genforschung, die Molekulardiagnostik und die Assayentwicklung konzentrierte. Die Anlage stärkt die Rolle von Asia-Pacific bei der Entwicklung von CRISPR-basierten Gentechnologien und unterstützt die zunehmende Kommerzialisierung von Gen-Editing-Anwendungen im Gesundheitswesen und in der Diagnostik

- Im Juni 2025 erweiterte Thermo Fisher Scientific seine Zusammenarbeit mit dem Regeneron Genetics Center, um groß angelegte Genomik- und Proteomikforschung mit Hunderttausenden von Proben zu unterstützen. Die Initiative nutzt fortgeschrittene Proteomik- und Sequenzierungsplattformen, um Biomarker im Zusammenhang mit Krankheitsfortschritt zu identifizieren, die Integration genetischer Materialien in die Präzisionsmedizin und die Entdeckung von Medikamenten zu verstärken

- Im Juli 2025 erweiterte die Synthego Corporation ihre CRISPR-Produktionskapazitäten nach Akquisitionsunterstützung von Perceptive Advisors. Die Entwicklung verbessert die Produktion von synthetischen Führungs-RNA- und Genbearbeitungswerkzeugen, die Stärkung globaler Lieferketten für CRISPR-basierte Forschungs- und therapeutische Anwendungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.