Global Glassine And Glass Proof Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.87 Billion

USD

2.65 Billion

2025

2033

USD

1.87 Billion

USD

2.65 Billion

2025

2033

| 2026 –2033 | |

| USD 1.87 Billion | |

| USD 2.65 Billion | |

| % | |

|

Marktsegmentierung für Pergamin- und glasdichte Verpackungen weltweit nach Produkt (Standardglasqualität, Premiumglasqualität und Super-Premiumglasqualität), Rohmaterial (Glasscherbe, Selen, Kobaltoxid, Kalkstein, Dolomit, Farbstoffe und Sonstiges) und Anwendung (alkoholische Getränke, alkoholfreie Getränke, Lebensmittel, Pharmazeutika, Körperpflegeprodukte, Kosmetikprodukte und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Pergamin- und glasdichte Verpackungen

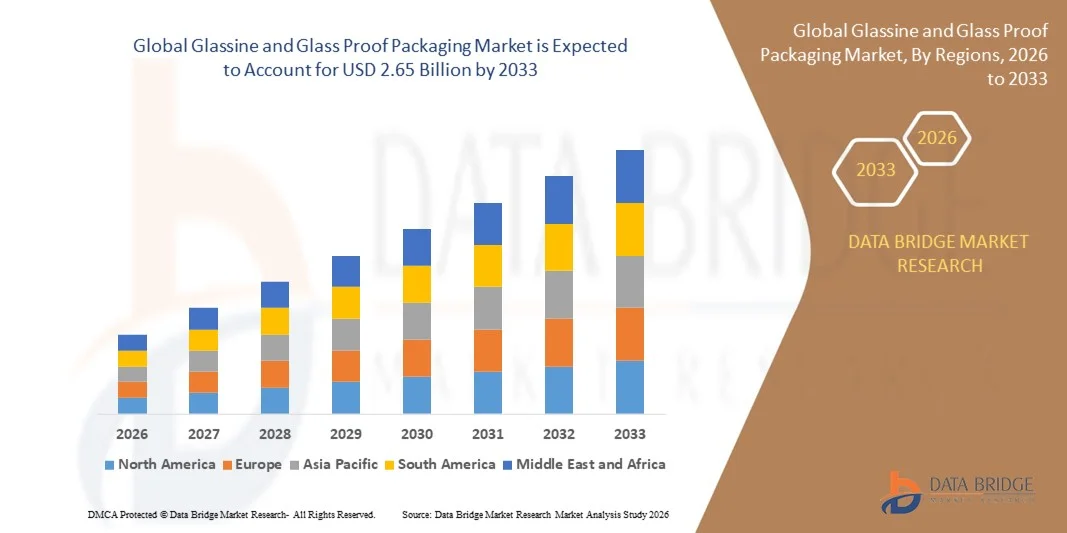

- Der globale Markt für Pergamin- und glasdichte Verpackungen hatte im Jahr 2025 einen Wert von 1,87 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,65 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen, fettbeständigen und hochtransparenten Verpackungsmaterialien in den Bereichen Lebensmittel, Kosmetik und Industrie angetrieben.

- Die zunehmende Verwendung von Pergaminpapier für Fenster in Briefumschlägen, Backwarenverpackungen, Beipackzettel von Arzneimitteln und Haftetiketten unterstützt die Marktexpansion.

Marktanalyse für Pergamin- und glasdichte Verpackungen

- Der Markt verzeichnet ein stetiges Wachstum aufgrund der zunehmenden Verwendung von Pergaminpapier für Etiketten, Schutzverpackungen und Spezialverpackungen, was auf dessen Haltbarkeit, Transparenz und Feuchtigkeitsbeständigkeit zurückzuführen ist.

- Fortschritte bei Beschichtungstechnologien und die Entwicklung umweltfreundlicher Barriereschichten verbessern die Leistungsfähigkeit von Pergamin- und glasdichten Materialien und machen sie dadurch für vielfältige industrielle und private Anwendungen geeignet.

- Nordamerika dominierte 2025 den Markt für Pergamin- und glasdichte Verpackungen mit dem größten Umsatzanteil. Treiber dieses Erfolgs war die hohe Nachfrage nach nachhaltigen, fettbeständigen und hochwertigen Verpackungsmaterialien in der Lebensmittel-, Getränke- und Pharmabranche.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Pergamin- und glasdichte Verpackungen verzeichnet . Treiber dieses Wachstums sind die expandierende Lebensmittel- und Pharmaindustrie, die steigende Nachfrage nach umweltfreundlichen und hochwertigen Verpackungsmaterialien sowie staatliche Initiativen zur Förderung nachhaltiger Praktiken.

- Das Segment der Standardglasqualität hielt 2025 den größten Marktanteil, was auf die breite Anwendbarkeit in der Lebensmittel-, Getränke- und Industrieverpackungsbranche sowie auf die Kosteneffizienz und einfache Herstellung zurückzuführen ist. Standardglas bietet ausreichenden Schutz, Transparenz und Barriereeigenschaften für Massenmarktanwendungen.

Berichtsumfang und Marktsegmentierung für Pergamin- und glasdichte Verpackungen

|

Attribute |

Wichtige Markteinblicke in Pergamin- und glasdichte Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Consol (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Pergamin- und glasdichte Verpackungen

Aufstieg nachhaltiger und leistungsstarker Verpackungslösungen

- Der zunehmende Trend hin zu nachhaltigen und leistungsstarken Verpackungen revolutioniert den Markt für Pergamin- und glasdichte Verpackungen. Er ermöglicht den Einsatz umweltfreundlicher, fettabweisender und schützender Materialien. Diese Materialien gewährleisten eine sichere Produkthandhabung und verlängerte Haltbarkeit, insbesondere bei Lebensmitteln, Kosmetika und pharmazeutischen Produkten. Das gestiegene Umweltbewusstsein und die Verbrauchernachfrage nach abfallarmen Verpackungen fördern die Akzeptanz dieser Materialien in zahlreichen Branchen zusätzlich.

- Die steigende Nachfrage nach recycelbaren und biologisch abbaubaren Verpackungen im Einzelhandel und in der Industrie beschleunigt die Einführung von Pergaminpapier und glasdichten Papieren. Diese Materialien sind besonders dort effektiv, wo der regulatorische Druck und die Verbraucherpräferenz für nachhaltige Lösungen hoch sind, und fördern so eine breite Marktakzeptanz. Unternehmen investieren zudem in innovative Beschichtungs- und Barrieretechnologien, um die Funktionalität zu verbessern, ohne die Recyclingfähigkeit zu beeinträchtigen.

- Die Kosteneffizienz, Vielseitigkeit und einfache Handhabung von Pergamin- und glasdichten Verpackungsmaterialien machen sie für diverse Verpackungsanwendungen attraktiv – von Backwarenverpackungen über Etikettierung bis hin zu schützenden Zwischenlagen. Ihr geringes Gewicht reduziert Transportkosten und CO₂-Emissionen bei gleichzeitig hohem Produktschutz. Das steigende Interesse an hochwertigen und handwerklich hergestellten Verpackungen trägt zusätzlich zu ihrer Marktdurchdringung bei.

- Beispielsweise führten im Jahr 2024 mehrere europäische und nordamerikanische Bäckereimarken fettabweisendes Pergaminpapier für Verpackungen und Zwischenlagen ein. Dadurch wurde der Produktschutz verbessert, der Plastikverbrauch reduziert und Nachhaltigkeitsziele erreicht. Diese Initiativen trugen außerdem dazu bei, das Vertrauen der Verbraucher zu stärken und strengere Verpackungsvorschriften zu erfüllen. Es wird erwartet, dass sich die Verwendung solcher Materialien in den kommenden Jahren auf weitere Regionen und Branchen ausweiten wird.

- Nachhaltige Verpackungen treiben zwar die Marktnachfrage an, doch das Wachstum hängt von kontinuierlichen Innovationen bei Barrierebeschichtungen, Materialeigenschaften und skalierbaren Fertigungsprozessen ab. Hersteller müssen sich auf Produktentwicklung und marktspezifische Einführungsstrategien konzentrieren, um diese steigende Nachfrage optimal zu nutzen. Strategische Kooperationen mit Zulieferern und Investitionen in Forschung und Entwicklung sind ebenfalls unerlässlich, um Materialbeschränkungen und Kostenherausforderungen zu bewältigen.

Marktdynamik von Pergamin- und glasdichten Verpackungen

Treiber

Steigende Nachfrage nach nachhaltigen und schützenden Verpackungslösungen

- Die steigende Nachfrage der Verbraucher nach umweltfreundlichen, recycelbaren und biologisch abbaubaren Verpackungen ermutigt Hersteller, Pergamin und glasdichte Materialien als zuverlässige Alternative zu Kunststoffen einzusetzen. Dieser Wandel wird durch regulatorischen Druck und Nachhaltigkeitsinitiativen von Marken vorangetrieben. Auch das wachsende Engagement von Unternehmen für die Prinzipien der Kreislaufwirtschaft unterstützt die Marktexpansion.

- Unternehmen suchen nach Verpackungslösungen, die Schutz vor Fett, Feuchtigkeit und Verunreinigungen bieten und gleichzeitig die Produktintegrität gewährleisten. Dies führt zu einer verstärkten Verwendung von Pergaminpapier und glasfesten Papieren in der Lebensmittel-, Kosmetik- und Pharmabranche. Die Fähigkeit dieser Materialien, Frische zu bewahren und Kreuzkontaminationen zu verhindern, macht sie für empfindliche Produkte unverzichtbar. Die steigende Nachfrage nach optisch ansprechenden und bedruckbaren Verpackungen treibt diese Entwicklung zusätzlich voran.

- Staatliche Programme, Branchenstandards und Umweltkampagnen zur Förderung nachhaltiger Verpackungen unterstützen das Wachstum von Pergaminmaterialien. Subventionen, Zertifizierungen und Sensibilisierungskampagnen fördern die breite Akzeptanz bei Herstellern und Endverbrauchern. Öffentlich-private Partnerschaften in Europa, Nordamerika und Asien bieten Herstellern technische Unterstützung und finanzielle Anreize für den Umstieg auf umweltfreundliche Materialien.

- Beispielsweise integrierten im Jahr 2023 mehrere europäische Lebensmittelverpackungshersteller fettabweisende Pergaminfolien in ihre Produktlinien. Dadurch reduzierten sie den Kunststoffanteil und verbesserten die Recyclingfähigkeit, was sowohl die Marktdurchdringung als auch die Akzeptanz bei den Verbrauchern steigerte. Dies half den Unternehmen zudem, ihre ESG-Ziele zu erreichen und die zunehmend strengen regionalen Verpackungsvorschriften einzuhalten. Es wird erwartet, dass ähnliche Initiativen auf andere verbrauchsintensive Branchen wie Süßwaren und Pharmazeutika ausgeweitet werden.

- Während die Nachfrage nach nachhaltigen und leistungsstarken Verpackungen das Wachstum antreibt, ist die kontinuierliche Fokussierung auf Materialinnovationen, verbesserte Barriereeigenschaften und Kosteneffizienz unerlässlich, um den sich wandelnden Erwartungen von Verbrauchern und Aufsichtsbehörden gerecht zu werden. Investitionen in Automatisierung, Beschichtungstechnologien und digitale Druckverfahren werden die Produktleistung und Skalierbarkeit weiter stärken und eine breitere Akzeptanz ermöglichen.

Zurückhaltung/Herausforderung

Hohe Produktionskosten und begrenzte industrielle Akzeptanz

- Die hohen Kosten von beschichteten und hochleistungsfähigen Pergamin- und Glasprüfpapieren schränken deren Verbreitung ein, insbesondere bei kleinen und mittelständischen Herstellern. Die hohen Preise können einen großflächigen Einsatz in kostensensiblen Branchen behindern. Schwankungen in der Rohstoffverfügbarkeit und den Energiekosten erhöhen die Produktionskosten zusätzlich, wodurch eine strategische Beschaffung unerlässlich wird.

- Viele Hersteller stehen vor der Herausforderung, spezielle Rohstoffe zu beschaffen und fortschrittliche Beschichtungstechnologien einzusetzen, was die Verfügbarkeit hochwertiger Pergaminverpackungen einschränkt. Der Bedarf an Fachkräften und Spezialmaschinen erhöht die Investitionskosten. Engpässe in der Lieferkette, insbesondere in Schwellenländern, schränken die Materialverfügbarkeit und die termingerechte Produktion zusätzlich ein.

- Das Marktwachstum wird zudem durch das geringe Branchenbewusstsein und die geringe Akzeptanz in aufstrebenden Regionen gebremst, wo traditionelle Verpackungsmaterialien weiterhin vorherrschen. Fehlendes technisches Know-how und unzureichende Infrastruktur verlangsamen die Marktdurchdringung zusätzlich. Darüber hinaus hemmt die Zurückhaltung bei Investitionen in neue Materialien aufgrund von Kostenbedenken das Experimentieren mit innovativen Verpackungslösungen.

- Beispielsweise berichteten 2023 mehrere kleinere Verpackungshersteller in Asien von Schwierigkeiten bei der Integration von Pergaminpapier in ihre Produktionslinien aufgrund von Inkompatibilitäten mit den Anlagen und höheren Materialkosten. Diese Herausforderungen führten trotz steigender Nachfrage nach nachhaltigen Verpackungen zu einer verzögerten Einführung. Die Hersteller waren auf schrittweise Versuche und die Zusammenarbeit mit Zulieferern angewiesen, um technische Hürden zu überwinden.

- Während sich Pergamin- und glasfeste Technologien stetig weiterentwickeln, bleibt die Überwindung von Kosten-, Lieferketten- und Akzeptanzbarrieren entscheidend. Branchenakteure müssen sich auf skalierbare Fertigung, lokale Materialbeschaffung und Sensibilisierungsprogramme konzentrieren, um das Marktpotenzial zu erweitern. Strategische Partnerschaften, staatliche Förderprogramme und Prozessoptimierung sind der Schlüssel zu langfristigem Marktwachstum.

Marktübersicht für Pergamin- und glasdichte Verpackungen

Der Markt ist nach Produkt, Rohstoff und Anwendung segmentiert.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für Pergamin- und glasdichte Verpackungen in Standardglasqualität, Premiumglasqualität und Super-Premiumglasqualität unterteilt. Das Segment Standardglasqualität erzielte 2025 den größten Marktanteil, was auf die breite Anwendbarkeit in der Lebensmittel-, Getränke- und Industrieverpackungsbranche sowie auf die Kosteneffizienz und einfache Herstellung zurückzuführen ist. Standardglasmaterialien bieten ausreichenden Schutz, Transparenz und Barriereeigenschaften für Massenmarktanwendungen.

Das Segment der Super-Premium-Glasqualität wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochwertigen Verpackungen für Pharmazeutika, Premium-Getränke und Luxuskosmetik. Super-Premium-Glas zeichnet sich durch verbesserte Transparenz, hervorragende Barrierewirkung und hohe Langlebigkeit aus und ist daher ideal für Produkte, die maximalen Schutz und eine erstklassige Präsentation erfordern.

- Nach Rohmaterial

Auf Basis der Rohstoffe ist der Markt in Scherben, Selen, Kobaltoxid, Kalkstein, Dolomit, Farbstoffe und Sonstiges unterteilt. Das Scherbensegment erzielte 2025 den größten Marktanteil, was auf die weite Verbreitung, die Recyclingfähigkeit und den Beitrag zur Kostensenkung in der Glasherstellung zurückzuführen ist. Scherben werden in großem Umfang zur Herstellung von Standard- und Premiumglasprodukten verwendet und unterstützen gleichzeitig Initiativen zur ökologischen Nachhaltigkeit.

Dem Selensegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, getrieben durch die steigende Nachfrage nach farbigen und Spezialglasprodukten mit erhöhten ästhetischen und schützenden Eigenschaften. Selen und andere Farbstoffe ermöglichen es Herstellern, einzigartige, hochwertige Glasverpackungen mit hoher Marktattraktivität zu produzieren.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in alkoholische Getränke, alkoholfreie Getränke, Lebensmittel, Pharmazeutika, Körperpflegeprodukte, Kosmetik und Sonstiges unterteilt. Das Segment der alkoholischen Getränke erzielte 2025 den größten Marktanteil, bedingt durch den hohen Konsum von abgepackten Spirituosen, Weinen und Craft-Getränken, die hochwertige, schützende und optisch ansprechende Verpackungen erfordern. Glasverpackungen gewährleisten Produktstabilität, Sicherheit und eine Premium-Positionierung.

Im Pharmabereich wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum verzeichnet, angetrieben durch die steigende Nachfrage nach sicheren, kontaminationsfreien und gesetzeskonformen Verpackungslösungen. Pergamin- und glasdichte Verpackungen werden zunehmend für Arzneimittel, Impfstoffe und Nahrungsergänzungsmittel eingesetzt und bieten Vorteile wie Langlebigkeit, Chemikalienbeständigkeit und verlängerte Haltbarkeit.

Regionale Marktanalyse für Pergamin- und glasdichte Verpackungen

- Nordamerika dominierte 2025 den Markt für Pergamin- und glasdichte Verpackungen mit dem größten Umsatzanteil. Treiber dieses Erfolgs war die hohe Nachfrage nach nachhaltigen, fettbeständigen und hochwertigen Verpackungsmaterialien in der Lebensmittel-, Getränke- und Pharmabranche.

- Verbraucher und Unternehmen in der Region legen großen Wert auf umweltfreundliche, recycelbare und schützende Verpackungslösungen, die die Produktsicherheit gewährleisten und gleichzeitig die Umweltbelastung reduzieren.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine fortschrittliche Fertigungsinfrastruktur, etablierte Lieferketten und eine starke regulatorische Unterstützung für nachhaltige Verpackungen begünstigt, wodurch Pergamin- und glasdichte Materialien als bevorzugte Wahl für industrielle und Konsumgüteranwendungen positioniert werden.

Einblick in den US-Markt für Pergamin- und glasdichte Verpackungen

Der US-amerikanische Markt für Pergamin- und glasdichte Verpackungen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Trends ist die zunehmende Nachfrage nach nachhaltigen und leistungsstarken Verpackungslösungen. Unternehmen setzen vermehrt auf Pergamin- und glasdichte Materialien für Backwaren, Süßwaren, Pharmazeutika und Körperpflegeprodukte. Das steigende Bewusstsein der Verbraucher für recycelbare und biologisch abbaubare Verpackungen sowie die Nachhaltigkeitsinitiativen von Unternehmen treiben das Marktwachstum an. Darüber hinaus verbessern fortschrittliche Beschichtungs- und Barrieretechnologien die Materialeigenschaften und tragen so weiter zur Marktexpansion bei.

Einblick in den europäischen Markt für Pergamin- und glasdichte Verpackungen

Der europäische Markt für Pergamin- und glasdichte Verpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Vorschriften zur Kunststoffverwendung und die steigende Nachfrage nach nachhaltigen Verpackungslösungen. Die zunehmende Beliebtheit umweltfreundlicher, hochbarrierefähiger und fettabweisender Materialien in der Region fördert die Verwendung von Pergaminpapier in der Lebensmittel-, Pharma- und Kosmetikindustrie. Europäische Hersteller integrieren zudem fortschrittliche Beschichtungs- und Drucktechnologien, um den steigenden Qualitätsstandards und Verbrauchererwartungen gerecht zu werden.

Einblick in den britischen Markt für Pergamin- und glasdichte Verpackungen

Der britische Markt für Pergamin- und glasdichte Verpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Nachhaltigkeitsvorgaben und die zunehmende Verwendung umweltfreundlicher Verpackungen durch Lebensmittel- und Körperpflegemarken. Der Trend zu Premium- und handwerklich hergestellten Produkten hat die Nachfrage nach hochwertigen Pergaminmaterialien, die sowohl Schutz als auch Ästhetik bieten, zusätzlich erhöht. Darüber hinaus ermutigen staatliche Initiativen zur Förderung recycelbarer und biologisch abbaubarer Verpackungen die Hersteller, ihre Produktionskapazitäten auszubauen.

Einblick in den deutschen Markt für Pergamin- und glasdichte Verpackungen

Der deutsche Markt für Pergamin- und glasdichte Verpackungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verwendung umweltfreundlicher Verpackungen in der Lebensmittel-, Getränke- und Pharmabranche. Deutschlands Fokus auf Nachhaltigkeit, kombiniert mit fortschrittlichen Produktionstechnologien und Innovationen bei Barrierebeschichtungen, fördert das Wachstum von Pergamin- und glasdichten Materialien. Die Integration dieser Verpackungslösungen in industrielle und Konsumgüteranwendungen gewinnt immer mehr an Bedeutung und trägt zur Einhaltung gesetzlicher Vorschriften und Umweltziele bei.

Einblick in den asiatisch-pazifischen Markt für Pergamin- und glasdichte Verpackungen

Der Markt für Pergamin- und glasdichte Verpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die Expansion der Lebensmittel- und Pharmaindustrie sowie das steigende Bewusstsein der Verbraucher für nachhaltige Verpackungen. Länder wie China, Indien und Japan beobachten eine wachsende Verwendung von Pergamin- und glasdichten Materialien aufgrund der rasanten Industrialisierung, der hohen Nachfrage nach verpackten Waren und staatlicher Initiativen zur Förderung umweltfreundlicher Verpackungspraktiken.

Einblick in den japanischen Markt für Pergamin- und glasdichte Verpackungen

Der japanische Markt für Pergamin- und glasdichte Verpackungen wird aufgrund des hohen Fokus des Landes auf Nachhaltigkeit, hochwertige Produktverpackungen und die Einhaltung gesetzlicher Vorschriften voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Hersteller setzen vermehrt Pergaminmaterialien für Lebensmittel, Pharmazeutika und Körperpflegeprodukte ein. Der Fokus auf die Reduzierung des Plastikverbrauchs sowie die Verbraucherpräferenz für schützende und recycelbare Verpackungen treiben das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für Pergamin- und glasdichte Verpackungen

Der chinesische Markt für Pergamin- und glasdichte Verpackungen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der steigende Konsum verpackter Lebensmittel und Getränke sowie das wachsende Bewusstsein für umweltfreundliche Verpackungen. Die wachsende Mittelschicht und die starke industrielle Basis des Landes stützen die hohe Nachfrage nach Pergamin- und glasdichten Materialien. Darüber hinaus sind staatliche Initiativen zur Förderung nachhaltiger Verpackungen und die starke heimische Produktionskapazität wichtige Wachstumsfaktoren für den chinesischen Markt.

Marktanteil von Pergamin- und glasdichten Verpackungen

Die Branche für Pergamin- und glasdichte Verpackungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Consol (USA)

• Gerresheimer AG (Deutschland)

• Hindusthan National Glass and Industries Limited (Indien)

• Koa Glass Co., Ltd. (Japan)

• Nihon Yamamura Glass Co., Ltd. (Japan)

• Orora Packaging Australia Pty Ltd. (Australien)

• Piramal Enterprises Ltd. (Indien)

• Rockwood and Hines Glass Group (USA)

• Saint-Gobain (Frankreich)

• Owens-Illinois, Inc. (USA)

• Amcor plc (Großbritannien)

• Ardagh Group SA (Luxemburg)

• HEINZ-GLAS GmbH & Co. KGaA (Deutschland)

• BA GLASS GROUP (Großbritannien)

• Bormioli Rocco SpA (Italien)

• Shanghai Vista Packaging Co., Ltd. (China)

• Sisecam Group (Türkei)

• Stölzle-Oberglas GmbH (Österreich)

• Vetropack (Schweiz)

• Vidrala (Spanien)

• Wiegand-Glas GmbH (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.