Global Glycol Ethers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.37 Billion

USD

9.77 Billion

2024

2032

USD

6.37 Billion

USD

9.77 Billion

2024

2032

| 2025 –2032 | |

| USD 6.37 Billion | |

| USD 9.77 Billion | |

| % | |

|

Globale Marktsegmentierung für Glykolether nach Typ (E-Serie und P-Serie), Anwendung (Lösungsmittel, Enteisungsmittel, Hydraulik- und Bremsflüssigkeit sowie chemisches Zwischenprodukt), Endverbraucherbranche (Farben und Lacke, Druckindustrie, Pharmazeutika, Kosmetik und Körperpflege, Klebstoffe und sonstige Endverbraucherbranchen) – Branchentrends und Prognose bis 2032

Marktgröße für Glykolether

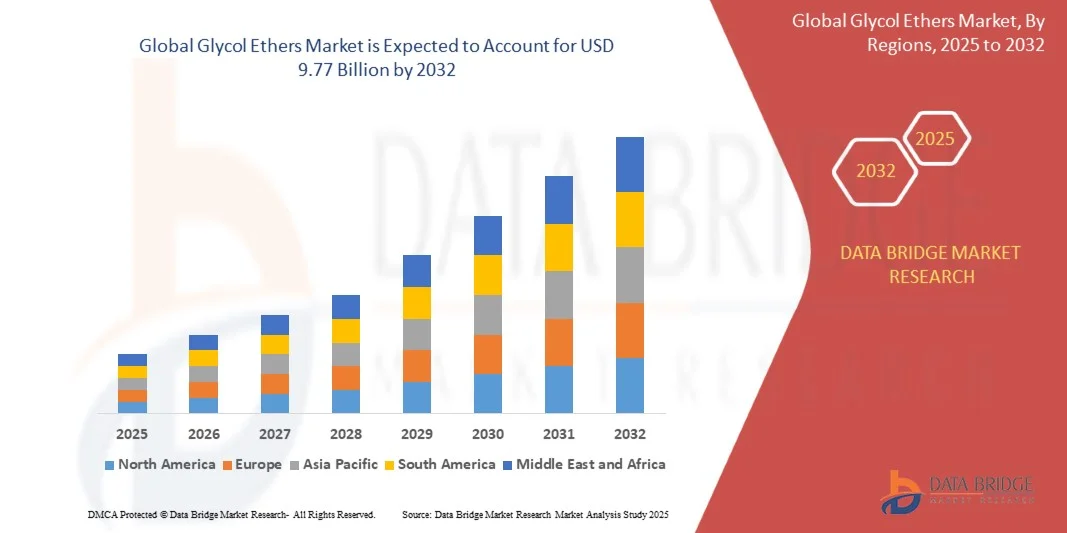

- Der globale Markt für Glykolether hatte im Jahr 2024 einen Wert von 6,37 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 9,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Glykolethern als vielseitige Lösungsmittel in Farben, Lacken, Klebstoffen und Reinigungsmitteln angetrieben, was auf ihre überlegene Löslichkeit, geringe Flüchtigkeit und Kompatibilität mit verschiedenen Formulierungen zurückzuführen ist.

- Darüber hinaus etabliert die zunehmende Verwendung von Glykolethern in der Pharma-, Körperpflege- und Industriebranche sie als unverzichtbare chemische Zwischenprodukte in zahlreichen Industriezweigen. Diese zusammenwirkenden Faktoren beschleunigen ihre Verbreitung und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Marktanalyse für Glykolether

- Glykolether, die als Lösungsmittel, Enteisungsmittel, Hydraulik- und Bremsflüssigkeiten sowie chemische Zwischenprodukte eingesetzt werden, sind aufgrund ihrer leistungssteigernden Eigenschaften, ihrer geringen Toxizität und ihrer Einhaltung gesetzlicher Vorschriften für moderne industrielle, kommerzielle und persönliche Pflegeprodukte unerlässlich.

- Die steigende Nachfrage nach Glykolethern wird vor allem durch das Wachstum im Bereich Farben und Lacke, die expandierende pharmazeutische Produktion, den zunehmenden Konsum von Körperpflegeprodukten und den wachsenden Fokus auf umweltfreundliche und VOC-arme chemische Lösungen angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Glykolether mit einem Anteil von 50,8 % im Jahr 2024, was auf die expandierenden Branchen Farben und Lacke, Pharmazeutika und Körperpflege sowie auf die starke Präsenz chemischer Produktionszentren zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Glykolether sein, bedingt durch die robuste Nachfrage nach Glykolethern in Farben, Lacken, Pharmazeutika und industriellen Anwendungen.

- Das Segment der E-Serie dominierte den Markt im Jahr 2024 mit einem Marktanteil von 63 %. Grund dafür ist die breite Anwendung in Farben, Lacken und Reinigungsmitteln, die auf deren hervorragende Löslichkeit und geringe Flüchtigkeit zurückzuführen ist. Glykolether der E-Serie werden von Herstellern aufgrund ihrer hohen Kompatibilität mit verschiedenen Harzen und Formulierungen bevorzugt, da sie Produktleistung und -konsistenz gewährleisten. Ihre ausgewogenen Verdunstungsraten machen sie ideal für industrielle und gewerbliche Anwendungen, da sie die Effizienz steigern und gleichzeitig die Umweltbelastung reduzieren. Darüber hinaus tragen ihre Kosteneffizienz und einfache Handhabung zu einer anhaltenden Nachfrage in verschiedenen Branchen bei. Der Markt verzeichnet zudem eine starke Akzeptanz der E-Serie aufgrund regulatorischer Vorgaben und ihrer weltweiten Verfügbarkeit.

Berichtsumfang und Marktsegmentierung für Glykolether

|

Attribute |

Glykolether – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Glykolether

„Steigende Nachfrage nach Glykolethern mit niedrigem VOC-Gehalt und hoher Nachhaltigkeit“

- Der Markt für Glykolether verzeichnet ein stetiges Wachstum aufgrund der steigenden Nachfrage nach VOC-armen und ökologisch nachhaltigen Lösemittellösungen für Beschichtungen, Druck und Reinigung. Hersteller setzen verstärkt auf umweltfreundliche Glykolether, die sowohl die gesetzlichen Standards erfüllen als auch hohe Leistungsfähigkeit und vielseitige Anwendungsmöglichkeiten bieten.

- Beispielsweise haben Dow Inc. und BASF SE Glykolether mit geringer Toxizität, wie etwa Propylenderivate, entwickelt, die herkömmliche Ethylenglykolether ersetzen sollen. Diese Alternativen weisen eine geringere Flüchtigkeit und eine reduzierte Umweltbelastung auf. Aufgrund ihres verbesserten Sicherheitsprofils finden diese nachhaltigen Varianten zunehmend Anwendung in Farben, Lacken und Körperpflegeprodukten.

- Der weltweite Fokus auf die Reduzierung von Emissionen flüchtiger organischer Verbindungen (VOC) treibt die Industrie zum Übergang zu umweltfreundlicheren Lösungsmitteln an. Glykolether mit niedrigem VOC-Gehalt helfen Herstellern, die Luftreinhaltebestimmungen einzuhalten und gleichzeitig die Produktstabilität und -leistung in verschiedenen industriellen Prozessen zu gewährleisten.

- Zudem fördern steigende Investitionen in Innovationen der grünen Chemie die Entwicklung biobasierter Glykolether aus nachwachsenden Rohstoffen wie Glycerin und Biopropylen. Diese Initiativen stehen im Einklang mit der globalen Bewegung zur Reduzierung des CO₂-Fußabdrucks und zur Kreislaufwirtschaft.

- Die zunehmende Verwendung in Branchen wie der Autolackierung, der Elektronikindustrie und der Industriereinigung treibt die Nachfrage weiter an, da diese Produkte Lösemittel benötigen, die eine effektive Leistung unter Einhaltung der Sicherheits- und Umweltrichtlinien gewährleisten. Auch die Präferenz der Verbraucher für sicherere, geruchsneutrale und emissionsarme Reinigungschemikalien trägt zu diesem wachsenden Trend bei.

- Insgesamt dürfte der Fokus auf Nachhaltigkeit, Arbeitssicherheit und geringe Emissionen die positive Entwicklung von Glykolethern mit niedrigem VOC-Gehalt weiter vorantreiben. Ihre zunehmende Verwendung in Industrie- und Konsumgütermärkten unterstreicht ihre langfristige Rolle bei der Weiterentwicklung umweltverträglicher chemischer Formulierungen weltweit.

Marktdynamik der Glykolether

Treiber

„Zunehmende Verwendung als Lösungsmittel und chemische Zwischenprodukte in verschiedenen Branchen“

- Die Vielseitigkeit von Glykolethern als Lösungsmittel und chemische Zwischenprodukte hat sie zu unverzichtbaren Komponenten in zahlreichen Industriezweigen gemacht. Ihre Fähigkeit, ein breites Spektrum an Substanzen zu lösen und gleichzeitig Stabilität, geringe Flüchtigkeit und kontrollierte Verdunstungsraten zu gewährleisten, treibt ihre weitverbreitete Anwendung voran.

- Beispielsweise erweitern große Hersteller wie LyondellBasell Industries und Eastman Chemical Company ihr Angebot an Glykolethern für die Bereiche Beschichtungen, Druckfarben, Reinigungsmittel und Pharmazeutika. Diese Unternehmen entwickeln maßgeschneiderte Lösemittelqualitäten, die Glanz, Fließfähigkeit und Konsistenz verbessern und gleichzeitig die Kompatibilität mit verschiedenen Polymersystemen gewährleisten.

- Die expandierende Bau- und Automobilindustrie treibt den Einsatz von Glykolethern in Oberflächenbeschichtungen, Klebstoffen und Schmierstoffen aufgrund ihres ausgewogenen Verhältnisses von Löslichkeit und geringer Toxizität voran. Ihre Rolle bei der Erzeugung glatter Filmoberflächen und gleichmäßiger Dispersion macht sie unverzichtbar für industrielle und dekorative Beschichtungen.

- Darüber hinaus werden Glykolether zunehmend als Zwischenprodukte bei der Herstellung von Weichmachern, Stabilisatoren und Spezialchemikalien für wachstumsstarke Branchen wie die Elektronik- und Kosmetikindustrie eingesetzt. Ihre chemische Stabilität unter verschiedenen Temperaturbedingungen ermöglicht eine zuverlässige Leistung in komplexen Formulierungen.

- Da die Industrie weiterhin nach effizienten und anpassungsfähigen Lösungsmitteln sucht, die den sich wandelnden Umweltnormen entsprechen, wird erwartet, dass die Verwendung von Glykolethern als multifunktionelle Zwischenprodukte die weltweite Marktnachfrage aufrechterhalten wird. Ihre einzigartige Fähigkeit, Funktion, Vielseitigkeit und Konformität zu vereinen, sichert ihnen anhaltende Relevanz in der modernen industriellen Chemie.

Zurückhaltung/Herausforderung

„Strenge Umwelt- und Sicherheitsvorschriften“

- Der Markt für Glykolether steht aufgrund strenger Umwelt- und Arbeitsschutzbestimmungen für die Verwendung von Lösungsmitteln vor erheblichen Herausforderungen. Behörden in den wichtigsten Volkswirtschaften verschärfen die Kontrollen von Emissionen und Expositionsgrenzwerten, was die Hersteller veranlasst, bestimmte Glykoletherverbindungen neu zu formulieren oder schrittweise vom Markt zu nehmen.

- Beispielsweise haben die US-Umweltschutzbehörde (EPA) und die Europäische Chemikalienagentur (ECHA) aufgrund potenzieller Gesundheitsgefahren strenge Beschränkungen für bestimmte Ethylenglykolether-Typen erlassen. Unternehmen wie BASF SE und Solvay SA haben darauf reagiert, indem sie alternative, auf Propylen basierende Glykolether fördern, die eine geringere Toxizität und eine verbesserte biologische Abbaubarkeit aufweisen.

- Die Einhaltung solcher Vorschriften erhöht die Betriebskosten der Hersteller und erfordert kontinuierliche Investitionen in sicherere Prozesstechnologien, Abfallmanagement und Gefahrenüberwachungssysteme. Dies erhöht die Komplexität der Produktionszyklen und beeinträchtigt die Wirtschaftlichkeit kleinerer Produzenten.

- Unterschiedliche regulatorische Rahmenbedingungen in verschiedenen Regionen stellen zusätzliche Hürden für globale Marktteilnehmer dar, die ihre Rezepturen an die jeweiligen Umweltkriterien, Kennzeichnungsvorschriften und Grenzwerte für die Exposition von Arbeitnehmern anpassen müssen. Dies erschwert den einheitlichen Produktvertrieb und bremst die Marktexpansion.

- Die Bewältigung dieser Herausforderungen erfordert kontinuierliche Innovationen in der grünen Chemie, eine enge Zusammenarbeit mit den Regulierungsbehörden und globale Harmonisierungsbemühungen. Die Entwicklung von Glykolethern der nächsten Generation, die sowohl Leistungs- als auch Nachhaltigkeitskriterien erfüllen, ist entscheidend für ein stetiges Marktwachstum trotz verschärfter globaler Sicherheitsvorschriften.

Marktübersicht für Glykolether

Der Markt ist segmentiert nach Art, Anwendung und Endverbraucherbranche.

• Nach Typ

Basierend auf dem Typ wird der Markt für Glykolether in die E-Serie und die P-Serie unterteilt. Die E-Serie dominierte den Markt mit einem Umsatzanteil von 63 % im Jahr 2024. Dies ist auf ihre breite Anwendung in Farben, Lacken und Reinigungsmitteln zurückzuführen, die durch ihre ausgezeichnete Löslichkeit und geringe Flüchtigkeit bedingt ist. Hersteller bevorzugen Glykolether der E-Serie aufgrund ihrer hohen Kompatibilität mit verschiedenen Harzen und Formulierungen, da sie Produktleistung und -konsistenz gewährleisten. Ihre ausgewogenen Verdunstungsraten machen sie ideal für industrielle und gewerbliche Anwendungen, da sie die Effizienz steigern und gleichzeitig die Umweltbelastung reduzieren. Darüber hinaus tragen ihre Kosteneffizienz und einfache Handhabung zu einer anhaltenden Nachfrage in verschiedenen Branchen bei. Die starke Marktakzeptanz der E-Serie ist auch auf die Einhaltung regulatorischer Vorgaben und die weltweite Verfügbarkeit zurückzuführen.

Das Segment der P-Serie wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage in Nischenanwendungen wie Pharmazeutika, Kosmetika und Spezialchemikalien. Glykolether der P-Serie zeichnen sich durch geringe Toxizität, hohe Löslichkeit polarer Verbindungen und überlegene Leistung in wasserbasierten Formulierungen aus. Branchen, die auf umweltfreundliche und sichere Chemikalien setzen, verwenden Glykolether der P-Serie als Ersatz für herkömmliche Lösungsmittel. Das Wachstum des Segments wird zudem durch das steigende Bewusstsein für Arbeitssicherheit und strenge Umweltauflagen begünstigt, was Hersteller dazu veranlasst, für leistungsstarke und konforme Anwendungen auf die P-Serie umzusteigen.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Glykolether in Lösungsmittel, Enteisungsmittel, Hydraulik- und Bremsflüssigkeiten sowie chemische Zwischenprodukte unterteilt. Das Segment der Lösungsmittel dominierte den Markt im Jahr 2024, was auf die weitverbreitete Verwendung von Glykolethern als vielseitige Lösungsmittel in Farben, Lacken, Tinten und Reinigungsmitteln zurückzuführen ist. Lösungsmittelanwendungen profitieren von der hervorragenden Mischbarkeit und Stabilität von Glykolethern, wodurch die Produktleistung verbessert und die Trocknungszeiten verkürzt werden. Hersteller bevorzugen Glykolether-Lösungsmittel aufgrund ihrer Kompatibilität mit wasser- und lösemittelbasierten Formulierungen, wodurch sie sich für industrielle und kommerzielle Anwendungen eignen. Die steigende Nachfrage aus dem Farben- und Lacksektor verstärkt diese Marktführerschaft weiterhin, ebenso wie die laufende Forschung an leistungssteigernden Lösungsmittelmischungen. Lösungsmittelanwendungen bleiben entscheidend für Branchen, die Effizienz, Zuverlässigkeit und die Einhaltung gesetzlicher Vorschriften bei chemischen Formulierungen anstreben.

Das Segment der Enteisungsmittel wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung im Transportwesen, in der Luftfahrt und bei der Instandhaltung von Infrastrukturen in kalten Klimazonen. Glykolether senken den Gefrierpunkt von Flüssigkeiten hochwirksam und eignen sich daher ideal für Enteisungsanwendungen. So setzen beispielsweise Hersteller von Flugzeugenteisungsflüssigkeiten und industriellen Frostschutzmitteln vermehrt auf Formulierungen auf Glykoletherbasis, um Sicherheit und Leistung zu verbessern. Die Expansion des Segments wird zusätzlich durch regulatorische Anreize und steigende Investitionen in Lösungen für die Transportsicherheit in extremen Klimazonen unterstützt.

• Nach Endverbraucherbranche

Basierend auf den Endverbraucherbranchen ist der Markt für Glykolether in Farben und Lacke, Druckindustrie, Pharmazeutika, Kosmetik und Körperpflege, Klebstoffe sowie sonstige Endverbraucherbranchen unterteilt. Das Segment Farben und Lacke dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die hohe Nachfrage nach Glykolethern als Lösemittel und Leistungsverstärker in dekorativen und industriellen Beschichtungen. Glykolether verbessern die Filmbildung, den Glanz und den Verlauf – entscheidende Faktoren für hochwertige Oberflächen. Das anhaltende Wachstum der Bau- und Automobilindustrie hat das Segment weiter gestärkt, da Hersteller zuverlässige und konsistente Lösemittelsysteme benötigen. So setzen beispielsweise führende Farbenhersteller weiterhin auf Formulierungen auf Glykoletherbasis, um Umwelt- und Leistungsstandards zu erfüllen.

Der Pharma- und Kosmetiksektor wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach sicheren, wenig toxischen und gut verträglichen Glykolethern für Körperpflege- und Arzneimittelformulierungen. Diese Branchen setzen Glykolether aufgrund ihrer Löslichkeit, Stabilität und geringen Flüchtigkeit ein, wodurch Produktsicherheit und -wirksamkeit gewährleistet werden. Das wachsende Bewusstsein der Verbraucher für sichere chemische Inhaltsstoffe und die strengen regulatorischen Vorgaben drängen die Hersteller zur Verwendung von Glykolethern. Darüber hinaus unterstützt die zunehmende Verbreitung von Spezialformulierungen in der Haut-, Haar- und Arzneimittelpflege das globale Wachstum dieses Segments.

Regionale Analyse des Glykolether-Marktes

- Der asiatisch-pazifische Raum dominierte den Markt für Glykolether mit dem größten Umsatzanteil von 50,8 % im Jahr 2024, angetrieben durch die expandierenden Branchen Farben und Lacke, Pharmazeutika und Körperpflege sowie die starke Präsenz chemischer Produktionszentren.

- Die kostengünstige Produktionslandschaft der Region, steigende Investitionen in die Spezialchemikalienproduktion und wachsende Exporte von Glykolethern beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und die rasche Industrialisierung in den Entwicklungsländern tragen zu einem erhöhten Verbrauch von Glykolethern sowohl im Industrie- als auch im Gewerbebereich bei.

Einblick in den chinesischen Glykolethermarkt

China hielt 2024 den größten Anteil am asiatisch-pazifischen Markt für Glykolether, was auf seine Stellung als weltweit führender Hersteller chemischer Produkte und Speziallösungsmittel zurückzuführen ist. Die starke industrielle Basis des Landes, die staatliche Förderung des Chemiesektors und die umfangreichen Exportkapazitäten für Glykolether sind wesentliche Wachstumstreiber. Die Nachfrage wird zusätzlich durch laufende Investitionen in die Farben-, Lack- und Körperpflegeindustrie für den Inlands- und Auslandsmarkt gestärkt.

Einblick in den indischen Glykolethermarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante Expansion des Farben- und Lacksektors, die wachsende pharmazeutische Produktion und die zunehmende Verwendung in Kosmetik- und Körperpflegeprodukten. Initiativen zur Steigerung der heimischen Chemieproduktion und zur Verbesserung der Selbstversorgung mit industriellen Lösungsmitteln stärken die Nachfrage nach Glykolethern. Darüber hinaus tragen steigende Exporte von Spezialchemikalien und der Ausbau der Forschungs- und Entwicklungskapazitäten zu einem starken Marktwachstum bei.

Einblick in den europäischen Glykolethermarkt

Der europäische Markt für Glykolether wächst stetig, begünstigt durch strenge Umweltauflagen, die hohe Nachfrage nach wenig toxischen Lösungsmitteln und steigende Investitionen in eine nachhaltige chemische Produktion. In der Region wird besonderer Wert auf Qualität, Konformität und fortschrittliche Formulierungen gelegt, insbesondere in Farben, Lacken und Pharmazeutika. Die zunehmende Verwendung von Glykolethern in Spezial- und Feinchemikalien trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Glykolethermarkt

Der deutsche Markt für Glykolether wird durch seine führende Rolle in der Präzisionschemie, starke Forschungs- und Entwicklungsnetzwerke sowie ein exportorientiertes Produktionsmodell angetrieben. Die lange Tradition der deutschen Chemieindustrie, der fortschrittliche regulatorische Rahmen und die Partnerschaften zwischen akademischen Einrichtungen und Herstellern fördern kontinuierliche Innovationen. Besonders stark ist die Nachfrage in den Bereichen Farben, Lacke, Klebstoffe und Spezialpharmazeutika.

Einblick in den britischen Glykolethermarkt

Der britische Markt profitiert von einem etablierten Life-Sciences-Sektor, einem zunehmenden Fokus auf nachhaltige chemische Produktion und den Bemühungen um eine Stärkung der heimischen Lösungsmittelversorgungsketten. Investitionen in Forschung und Entwicklung, die Zusammenarbeit zwischen Wissenschaft und Industrie sowie die Produktion von Spezialglykolethern treiben das Marktwachstum an. Das Land spielt weiterhin eine bedeutende Rolle bei hochwertigen chemischen Anwendungen, insbesondere in der Pharma- und Kosmetikindustrie.

Einblick in den nordamerikanischen Glykolethermarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die starke Nachfrage nach Glykolethern in Farben, Lacken, Pharmazeutika und industriellen Anwendungen. Die zunehmende Rückverlagerung der chemischen Produktion, der Fokus auf hochreine und wenig toxische Lösungsmittel sowie die verstärkte Zusammenarbeit zwischen Chemieherstellern und Endverbraucherbranchen fördern die Marktexpansion.

Einblicke in den US-amerikanischen Glykolethermarkt

Die USA hielten 2024 den größten Marktanteil in Nordamerika. Grundlage hierfür waren ihre breit aufgestellte chemische Industrie, ihre starke Forschungs- und Entwicklungsinfrastruktur sowie ihre erheblichen Investitionen in die Herstellung von Speziallösungsmitteln. Der Fokus des Landes auf Innovation, die Einhaltung gesetzlicher Bestimmungen und Nachhaltigkeit fördert den Einsatz von Glykolethern in Farben, Lacken, Klebstoffen und pharmazeutischen Formulierungen. Die Präsenz wichtiger Marktteilnehmer und ein ausgereiftes Vertriebsnetz festigen die führende Position der USA in der Region zusätzlich.

Marktanteil Glykolether

Die Glykoletherindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Dow (USA)

- BASF SE (Deutschland)

- LyondellBasell Industries Holdings BV (Niederlande)

- Shell-Unternehmensgruppe (UK)

- Eastman Chemical Company (USA)

- Sasol Limited (Südafrika)

- HANNONG CHEMICALS INC. (Südkorea)

- Huntsman Corporation (USA)

- INEOS (UK)

- India Glycols (Indien)

- Exxon Mobil Corporation (USA)

- Merck KGaA (Deutschland)

- Biesterfeld AG (Deutschland)

- JIANGSU RUIJIA CHEMISTRY CO., LTD. (China)

- SABIC (Saudi-Arabien)

- FBC Chemical (China)

- KH Neochem Co., Ltd. (Japan)

- NIPPON NYUKAZAI CO., LTD. (Japan)

- Oxiteno (Brasilien)

- Recochem Corporation (Kanada)

Neueste Entwicklungen auf dem globalen Glykolethermarkt

- Im August 2025 kündigte die BASF SE eine umfassende Nachhaltigkeitsstrategie mit Fokus auf VOC-arme Glykolether an, um ihr Lösemittelportfolio an die Vorgaben der grünen Chemie anzupassen. Diese Initiative dürfte den Markt maßgeblich beeinflussen, indem sie die Verwendung umweltfreundlicher Lösemittel in Farben, Lacken, Körperpflegeprodukten und industriellen Anwendungen fördert. Durch das Angebot von Produkten mit reduzierten VOC-Emissionen erfüllt die BASF regulatorische und umweltbezogene Anforderungen und ermutigt Endverbraucher, auf sicherere und nachhaltigere Formulierungen umzusteigen. Dieser Schritt stärkt die Führungsrolle der BASF im Bereich nachhaltiger Chemielösungen und dürfte den allgemeinen Marktwandel hin zu umweltfreundlicheren Lösemitteln beschleunigen.

- Im Juni 2025 erweiterte die Eastman Chemical Company ihre Produktionskapazität für Glykolether im asiatisch-pazifischen Raum, um der stark steigenden Nachfrage in den Bereichen Farben, Lacke und Körperpflege gerecht zu werden. Diese Kapazitätserweiterung stärkt die Resilienz der Lieferkette, sichert die kontinuierliche Produktverfügbarkeit und verkürzt die Lieferzeiten für regionale Hersteller. Durch die strategische Produktionssteigerung im am schnellsten wachsenden regionalen Markt positioniert sich Eastman, um neue Wachstumschancen zu nutzen und gleichzeitig die industrielle Expansion der Region sowie die zunehmende Verwendung von Glykolethern in Hochleistungsanwendungen zu unterstützen.

- Im Oktober 2024 brachte die Dow Chemical Company ihre BioClean-Glycolether-Serie auf den Markt, die aus nachwachsenden Rohstoffen gewonnen wird. Diese Entwicklung ist ein bedeutender Schritt hin zu nachhaltigen und umweltschonenden Lösungsmitteln und bietet Herstellern eine umweltfreundliche Alternative mit reduziertem VOC-Gehalt. Die Markteinführung trägt dem steigenden regulatorischen Druck, der Verbrauchernachfrage nach umweltfreundlicheren Produkten und dem Bedarf an Hochleistungslösungsmitteln für Farben, Lacke und industrielle Reinigungsanwendungen Rechnung. Durch die Kombination von Nachhaltigkeit und Effizienz stärkt Dow seine Wettbewerbsfähigkeit und fördert die breitere Anwendung von Glycolethern aus nachwachsenden Rohstoffen auf den globalen Märkten.

- Im September 2023 führte LyondellBasell seine +LC (Low Carbon)-Lösungen ein, eine neue Produktlinie von Chemikalien, die aus recycelten und erneuerbaren Rohstoffen hergestellt werden. Diese Produkteinführung ermöglicht es Unternehmen, nachhaltigere Produkte zu fertigen und gleichzeitig Emissionsreduktionsziele zu erreichen, was in Industrie und Handel zunehmend an Bedeutung gewinnt. Durch die Erweiterung des Angebots an kohlenstoffarmen Glykolethern fördert LyondellBasell den Wandel hin zu einem umweltverträglichen Umgang mit Chemikalien und verbessert das Nachhaltigkeitsprofil des Gesamtmarktes, insbesondere bei Farben, Lacken und Spezialchemikalien.

- Im September 2022 erweiterte INEOS sein Portfolio an Glykolethern der P-Serie, um der steigenden Nachfrage in wichtigen nachgelagerten Märkten gerecht zu werden, und konnte die ersten Verkäufe erfolgreich abschließen. Diese Erweiterung ermöglicht Herstellern in den Bereichen Farben, Lacke, Pharmazeutika und Körperpflege den Zugang zu leistungsstarken Glykolethern mit verbesserter Löslichkeit, geringerer Toxizität und erhöhter Kompatibilität. Durch die Erfüllung steigender industrieller Anforderungen stärkt INEOS seine Marktpräsenz in stark nachgefragten Segmenten und trägt zum Wachstum und zur Diversifizierung des Glykolethermarktes bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.