Global Grinding Fluids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

747.75 Million

USD

1,116.95 Million

2024

2032

USD

747.75 Million

USD

1,116.95 Million

2024

2032

| 2025 –2032 | |

| USD 747.75 Million | |

| USD 1,116.95 Million | |

| % | |

|

Globale Marktsegmentierung für Schleifflüssigkeiten nach Typ (wasserlöslich, halbsynthetisch, synthetisch und andere), Anwendung (Festplattentreiber, Schmierung von Werkzeugmaschinen, Siliziumwafer, Metallsubstrate und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Schleifflüssigkeiten

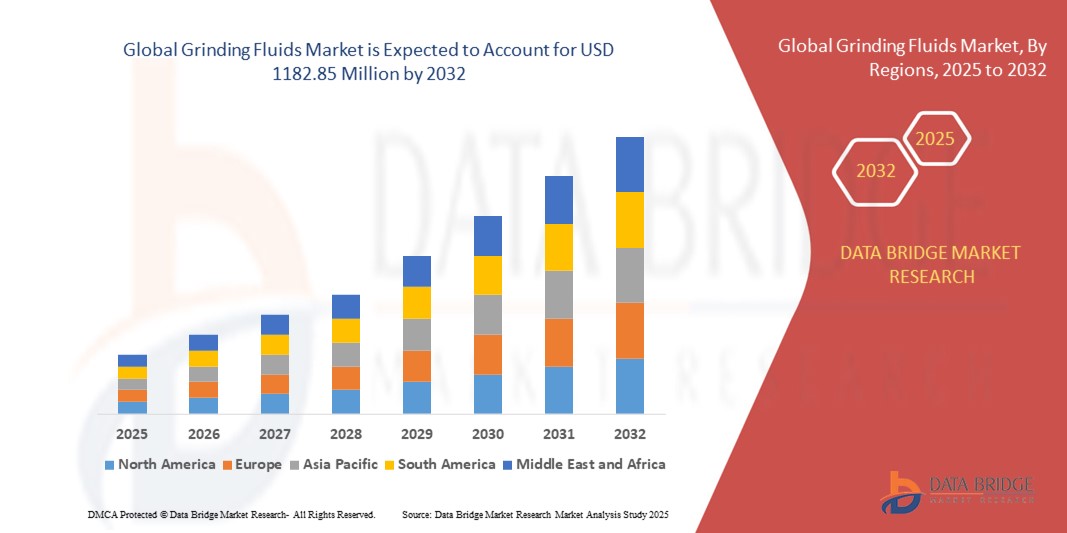

- Der globale Markt für Schleifflüssigkeiten wird im Jahr 2024 auf 747,75 Millionen US-Dollar geschätzt und soll bis 2032 1182,85 Millionen US-Dollar erreichen , bei einer CAGR von 5,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Präzisionsbearbeitung in der Automobil-, Luft- und Raumfahrt- und Metallverarbeitungsindustrie angetrieben.

- Die zunehmende Verbreitung moderner CNC-Maschinen, die Hochleistungs-Schleifflüssigkeiten für verbesserte Effizienz und Werkzeuglebensdauer benötigen, fördert das Marktwachstum

Marktanalyse für Schleifflüssigkeiten

- Der Markt für Schleifflüssigkeiten verzeichnet ein stetiges Wachstum, das durch die zunehmende industrielle Automatisierung und den Bedarf an hochpräziser Oberflächenbearbeitung in Fertigungsprozessen vorangetrieben wird.

- Fortschritte bei der Formulierung von Flüssigkeiten, die eine bessere Kühlung, Schmierung und längere Werkzeuglebensdauer bieten, tragen zu einer zunehmenden Akzeptanz in allen Branchen bei.

- Nordamerika dominierte den Markt für Schleifflüssigkeiten mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die hohe Nachfrage aus der Automobil-, Luft- und Raumfahrt- und Fertigungsindustrie, in der Präzisionsbearbeitung entscheidend ist

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Schleifflüssigkeiten verzeichnet , angetrieben durch die Ausweitung der Industriestandorte in Ländern wie China, Japan und Südkorea sowie die zunehmende Verbreitung moderner Bearbeitungswerkzeuge in verschiedenen Endverbrauchsbranchen.

- Das Segment der wasserlöslichen Flüssigkeiten hatte im Jahr 2024 den größten Marktanteil, was auf die Kosteneffizienz, Umweltfreundlichkeit und die Fähigkeit zurückzuführen ist, bei Hochgeschwindigkeitsschleifvorgängen eine effektive Kühlung zu gewährleisten. Diese Flüssigkeiten werden branchenübergreifend aufgrund ihrer einfachen Wartung, der geringen Entsorgungskosten und der verbesserten Sicherheitsstandards für den Bediener bevorzugt.

Berichtsumfang und Marktsegmentierung für Schleifflüssigkeiten

|

Eigenschaften |

Wichtige Markteinblicke zu Schleifflüssigkeiten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Schleifflüssigkeiten

Umstellung auf nachhaltige und biobasierte Schleifflüssigkeiten

- Die zunehmende Nutzung biobasierter und umweltfreundlicher Schleifflüssigkeiten verändert den Markt, da die Industrie den Fokus auf die Reduzierung der Umweltbelastung bei gleichzeitig hoher Bearbeitungseffizienz legt. Hersteller verwenden zunehmend biologisch abbaubare und ungiftige Additive, um strenge Umweltvorschriften einzuhalten.

- Das wachsende Bewusstsein für die gesundheitlichen Gefahren am Arbeitsplatz im Zusammenhang mit herkömmlichen Flüssigkeiten treibt den Übergang zu emissionsarmen, umweltfreundlichen Alternativen voran. Unternehmen aus der Automobil- und Luftfahrtbranche stehen an vorderster Front und legen Wert auf die Sicherheit ihrer Mitarbeiter und die Einhaltung von Vorschriften.

- Die Nachfrage nach Hochleistungsflüssigkeiten, die die Werkzeugstandzeit verlängern und die Oberflächengüte verbessern, fördert die Forschung und Entwicklung synthetischer und halbsynthetischer Formulierungen. Diese Innovationen helfen der Industrie, Kosten durch geringeren Flüssigkeitsverbrauch und geringere Entsorgungskosten zu sparen.

- So meldeten beispielsweise mehrere europäische Maschinenbauunternehmen im Jahr 2023 eine Senkung der Gesamtbetriebskosten um 15 %, nachdem sie Flüssigkeiten auf Mineralölbasis durch wasserlösliche, biobasierte Formulierungen ersetzt hatten. Als Gründe nannten sie geringere Abfallbewirtschaftungskosten und eine verbesserte Sicherheit am Arbeitsplatz.

- Während nachhaltige Flüssigkeiten immer beliebter werden, hängt eine breitere Akzeptanz von wettbewerbsfähigen Preisen, technologischer Kompatibilität und Benutzerschulungen ab, um die Leistungsvorteile in unterschiedlichen Industrieumgebungen zu maximieren.

Marktdynamik für Schleifflüssigkeiten

Treiber

Steigende Nachfrage aus der Automobil- und Luftfahrtbranche

- Der zunehmende Einsatz von Schleifflüssigkeiten in hochpräzisen Anwendungen wie Automobilmotorenteilen und Turbinenkomponenten in der Luft- und Raumfahrt treibt das Marktwachstum voran. Diese Branchen erfordern eine hervorragende Kühlung, Schmierung und Spanabfuhr, um Produktgenauigkeit und Leistung zu gewährleisten. Angesichts immer engerer Fertigungstoleranzen ermöglichen fortschrittliche Flüssigkeiten eine bessere Wärmeableitung und eine verbesserte Teilequalität, wodurch Fehlerraten und Produktionsausfälle reduziert werden.

- Die rasante Industrialisierung und die steigende Produktion von Elektrofahrzeugen (EVs) verstärken den Bedarf an fortschrittlichen Schleiflösungen für komplexe Materialien wie Keramik und hochfeste Legierungen. Batteriekomponenten, Motorgehäuse und leichte Strukturteile erfordern spezielle Schleifprozesse, bei denen Hochleistungsflüssigkeiten sowohl Effizienz als auch Präzision in der Großserienproduktion gewährleisten.

- Globale Fertigungszentren modernisieren ihre Bearbeitungsprozesse mit CNC-Systemen und automatisierten Schleiflinien und schaffen so eine anhaltende Nachfrage nach Hochleistungsflüssigkeiten. Diese Systeme erfordern eine gleichbleibende Flüssigkeitsqualität für längere Betriebszyklen, reduzieren den Werkzeugverschleiß und optimieren den Energieverbrauch. Gleichzeitig unterstützen sie Produktionsumgebungen mit hohem Durchsatz und rund um die Uhr.

- So setzten beispielsweise nordamerikanische Hersteller von Luft- und Raumfahrtkomponenten im Jahr 2022 auf synthetische Schleifflüssigkeiten, um strenge Oberflächenqualitätsstandards zu erfüllen und gleichzeitig den Werkzeugverschleiß zu reduzieren. Dies steigerte die Produktivität bei Großbetrieben. Diese Flüssigkeiten ermöglichten zudem kürzere Zykluszeiten und unterstützten die Einhaltung strenger Umwelt- und Arbeitsschutzvorschriften. Daher sind sie eine bevorzugte Wahl in der Luft- und Raumfahrt.

- Trotz des starken Nachfragewachstums müssen sich Hersteller auf die Entwicklung von Flüssigkeiten konzentrieren, die mit den sich entwickelnden Bearbeitungstechnologien und Materialien kompatibel sind, um diese Dynamik optimal zu nutzen. Innovationen bei Flüssigkeitsformulierungen, wie Nanopartikeladditive und Hybridkühltechnologien, könnten weitere Effizienzsteigerungen ermöglichen und die Akzeptanz in aufstrebenden Industriezweigen erhöhen.

Einschränkung/Herausforderung

Hohe Kosten für moderne Schleifflüssigkeiten und Entsorgungsprobleme

- Hochwertige synthetische und halbsynthetische Schleifflüssigkeiten sind teuer, was die Akzeptanz bei kleinen und mittleren Unternehmen der Zerspanungsindustrie einschränkt. Viele Unternehmen setzen trotz kürzerer Lebensdauer und höherer Entsorgungskosten weiterhin auf konventionelle Flüssigkeiten. Diese Kostenlücke macht fortschrittliche Flüssigkeiten für preisbewusste Märkte weniger attraktiv, insbesondere in Entwicklungsländern, wo der Preiswettbewerb die Kaufentscheidungen dominiert.

- Die sichere Entsorgung von Altflüssigkeiten mit Metallfeinteilen und Zusatzstoffen bleibt eine anhaltende Herausforderung, insbesondere in Regionen mit eingeschränkter Infrastruktur zur Abfallbehandlung. Die Vorschriften für die Entsorgung von Flüssigkeitsabfällen werden immer strenger, was Hersteller dazu zwingt, in kostspielige Behandlungssysteme oder Entsorgungsdienste Dritter zu investieren, was die Produktionsanlagen finanziell und betrieblich zusätzlich belastet.

- Mangelndes technisches Wissen der Endnutzer über die richtige Wartung und das Recycling von Flüssigkeiten erhöht den Flüssigkeitsverbrauch und die Abfallmenge in Industrieanlagen zusätzlich. Vielen kleinen Werkstätten fehlt der Zugang zu Schulungsprogrammen oder automatisierten Überwachungssystemen, die die Lebensdauer der Flüssigkeit optimieren. Dies führt zu vorzeitiger Entsorgung und unnötigen Betriebskosten.

- So betonten beispielsweise Metallverarbeitungsverbände in Südostasien im Jahr 2023, dass über 60 % der kleinen Werkstätten keinen Zugang zu zentralen Recyclingsystemen für Flüssigkeiten hatten, was zu höheren Kosten für die Einhaltung von Umweltvorschriften führte. Diese Lücken in der Recyclinginfrastruktur halten kleine Unternehmen davon ab, hochwertige Flüssigkeiten einzusetzen, die regulierte Handhabungs- und Entsorgungspraktiken erfordern.

- Die Beseitigung von Kostenbarrieren und die Förderung geschlossener Flüssigkeitskreislaufsysteme sind wesentliche Schritte zur Steigerung der Marktdurchdringung und zur Erreichung langfristiger Nachhaltigkeitsziele. Die Entwicklung kostengünstiger Recyclingtechnologien vor Ort und die Bereitstellung von Subventionen oder Anreizen für den Einsatz umweltfreundlicher Flüssigkeiten könnten kleineren Unternehmen den Übergang zu fortschrittlichen, nachhaltigen Lösungen erleichtern.

Marktumfang für Schleifflüssigkeiten

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Typ

Der Markt für Schleifflüssigkeiten ist nach Typ in wasserlösliche, halbsynthetische, synthetische und sonstige Produkte unterteilt. Das Segment der wasserlöslichen Flüssigkeiten hatte 2024 den größten Marktanteil, was auf seine Kosteneffizienz, Umweltfreundlichkeit und die Fähigkeit zurückzuführen ist, bei Hochgeschwindigkeitsschleifvorgängen eine effektive Kühlung zu gewährleisten. Diese Flüssigkeiten werden branchenübergreifend aufgrund ihrer einfachen Wartung, der geringen Entsorgungskosten und der verbesserten Sicherheitsstandards für den Bediener bevorzugt.

Das Segment Synthetik dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die überlegene thermische Stabilität, die längere Lebensdauer und die Kompatibilität mit modernen CNC-Bearbeitungstechnologien zurückzuführen ist. Synthetische Schleifflüssigkeiten gewinnen in hochpräzisen Fertigungsanwendungen an Bedeutung, wo minimale Rückstände, bessere Schmierung und sauberere Abläufe für optimale Oberflächengüten entscheidend sind.

- Nach Anwendung

Der Markt für Schleifflüssigkeiten ist je nach Anwendung in die Bereiche Festplattenlaufwerke, Werkzeugmaschinenschmierung, Siliziumwafer, Metallsubstrate und Sonstiges unterteilt. Das Segment Metallsubstrate dominierte den Markt im Jahr 2024, unterstützt durch die steigende Nachfrage aus der Automobil-, Luft- und Raumfahrt- und Schwermaschinenindustrie, wo Präzisionsschleifen für die Leistung und Zuverlässigkeit der Komponenten unerlässlich ist.

Das Segment Siliziumwafer wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die rasante Expansion der Halbleiter- und Elektronikbranche. Der zunehmende Einsatz von Schleifflüssigkeiten bei Waferdünnungs- und Polierprozessen sorgt für geringere thermische Schäden, eine verbesserte Waferqualität und eine höhere Produktionseffizienz in der Hightech-Elektronikfertigung.

Regionale Analyse des Marktes für Schleifflüssigkeiten

• Nordamerika dominierte den Markt für Schleifflüssigkeiten mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die hohe Nachfrage aus der Automobil-, Luft- und Raumfahrt- und Fertigungsindustrie, in der Präzisionsbearbeitung entscheidend ist

• Der Fokus der Region auf fortschrittliche Fertigungstechnologien, strenge Qualitätsstandards und die Einführung automatisierter CNC-Bearbeitungssysteme treibt weiterhin den Einsatz von Hochleistungs-Schleifflüssigkeiten voran

• Starke F&E-Aktivitäten, eine robuste industrielle Infrastruktur und die Präsenz wichtiger Flüssigkeitshersteller unterstützen das Marktwachstum weiter und machen Nordamerika zu einem führenden Unternehmen im Bereich technologischer Innovation und industrieller Flüssigkeitslösungen

Einblicke in den US-Markt für Schleifflüssigkeiten

Der US-Markt für Schleifflüssigkeiten erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch das schnelle Wachstum in der Luft- und Raumfahrt, der Automobilindustrie und der Rüstungsindustrie. Die Industrie setzt zunehmend auf synthetische und halbsynthetische Schleifflüssigkeiten für bessere Kühl-, Schmier- und Oberflächeneigenschaften. Darüber hinaus steigern steigende Investitionen in Produktionsanlagen für Elektrofahrzeuge und fortschrittliche Bearbeitungssysteme die Nachfrage nach speziellen Schleifflüssigkeiten im ganzen Land weiter.

Einblicke in den europäischen Markt für Schleifflüssigkeiten

Der europäische Markt für Schleifflüssigkeiten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist vor allem auf die starke Automobilproduktion in der Region, strenge industrielle Qualitätsstandards und den Fokus auf nachhaltige Fertigungsverfahren zurückzuführen. Die zunehmende Nutzung umweltfreundlicher und biologisch abbaubarer Schleifflüssigkeiten entspricht den Umweltvorschriften der EU und ermutigt die Industrie, auf leistungsstarke und wenig toxische Lösungen umzusteigen.

Einblicke in den britischen Markt für Schleifflüssigkeiten

Der britische Markt für Schleifflüssigkeiten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die wachsenden Produktionskapazitäten des Landes in den Bereichen Luft- und Raumfahrt sowie Verteidigung. Der Aufstieg der Feinmechanik, gepaart mit Investitionen in die Produktion von Elektrofahrzeugen und die Bearbeitung moderner Materialien, treibt die Nachfrage nach synthetischen und halbsynthetischen Schleifflüssigkeiten in verschiedenen Industriezweigen an.

Markteinblick in Schleifflüssigkeiten in Deutschland

Der deutsche Markt für Schleifflüssigkeiten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die führende Rolle Deutschlands im Automobilbau, der industriellen Automatisierung und der Metallverarbeitung zurückzuführen ist. Deutschlands Schwerpunkt auf Nachhaltigkeit und Präzisionsfertigung führt zu einer zunehmenden Nutzung leistungsstarker, umweltfreundlicher Schleifflüssigkeiten für anspruchsvolle Bearbeitungsanwendungen.

Markteinblicke für Schleifflüssigkeiten im asiatisch-pazifischen Raum

Der Markt für Schleifflüssigkeiten im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind die rasante Industrialisierung, Urbanisierung und die wachsende Produktionsbasis in China, Japan und Indien. Die steigende Nachfrage nach Automobilkomponenten, Elektronik und Metallverarbeitung in der Region sowie staatliche Initiativen zur Förderung des industriellen Wachstums fördern den Einsatz moderner Bearbeitungsflüssigkeiten.

Einblicke in den japanischen Markt für Schleifflüssigkeiten

Der japanische Markt für Schleifflüssigkeiten wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die führende Rolle des Landes in den Bereichen Elektronik, Feinmechanik und Automobilbau. Japans Fokus auf technologische Innovation und hohe Fertigungsstandards fördert den Einsatz fortschrittlicher Schleifflüssigkeiten für eine hervorragende Oberflächenbearbeitung und eine längere Werkzeuglebensdauer bei der Zerspanung.

Einblicke in den chinesischen Markt für Schleifflüssigkeiten

Der chinesische Markt für Schleifflüssigkeiten hatte im Jahr 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den enormen Fertigungssektor des Landes, steigende Infrastrukturinvestitionen und eine boomende Automobilproduktion zurückzuführen. Regierungsinitiativen zur Unterstützung der industriellen Modernisierung und die Verfügbarkeit kostengünstiger synthetischer Schleifflüssigkeiten von inländischen Herstellern stärken Chinas Position als Schlüsselmarkt für Schleifflüssigkeiten weiter.

Marktanteil von Schleifflüssigkeiten

Die Schleifflüssigkeitsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Benz Oil Inc. (USA)

- Carborundum Universal Limited (Indien)

- CASTROL LIMITED (Großbritannien)

- CGF (Argentinien)

- EnviroServe Chemicals, Inc (USA)

- ETNA Products, Inc (USA)

- Exxon Mobil Corporation (USA)

- FUCHS (Deutschland)

- Lincoln Chemical Corporation (USA)

- oelheld GmbH (Deutschland)

- Sun Chem Pvt. Ltd (Indien)

- TotalEnergies (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Schleifflüssigkeiten

- Im August 2023 gab Amsoil Inc. die Übernahme von Benz Oil Inc. bekannt und expandierte damit strategisch im Bereich der Metallbearbeitungsflüssigkeiten. Dieser Schritt soll Amsoils Produktportfolio erweitern und seine Expertise im Bereich industrieller Schmierlösungen stärken. Durch die Integration der spezialisierten Angebote von Benz Oil will Amsoil einen breiteren Kundenstamm bedienen und die wachsende Nachfrage nach Hochleistungs-Metallbearbeitungsflüssigkeiten bedienen. Die Übernahme dürfte zudem Innovationen vorantreiben, die Produktionseffizienz verbessern und Wettbewerbsvorteile auf dem Weltmarkt schaffen. Insgesamt dürfte diese Entwicklung Amsoils Wachstumskurs beschleunigen und seine Marktpräsenz im Segment der Industrieflüssigkeiten stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.