Global Gynecology Robotic Surgery Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.22 Billion

USD

5.26 Billion

2025

2033

USD

2.22 Billion

USD

5.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 5.26 Billion | |

| % | |

|

Global Gynecology Robotic Surgery Market Segmentation, Nach Produkt (Robotic Platform, Instrument and Accessoires, Robotic Platform Services), Anwendung (Hysterektomie, Sacrocolpopexy und Myomectomy, und Gynecologic Malignancy), End-User (Hospitals and Clinics, Ambulatory Surgical Centers und Physician Centers) - Branchentrends und Prognose bis 2033

Gynäkologie Roboterchirurgie MarktÜberblick

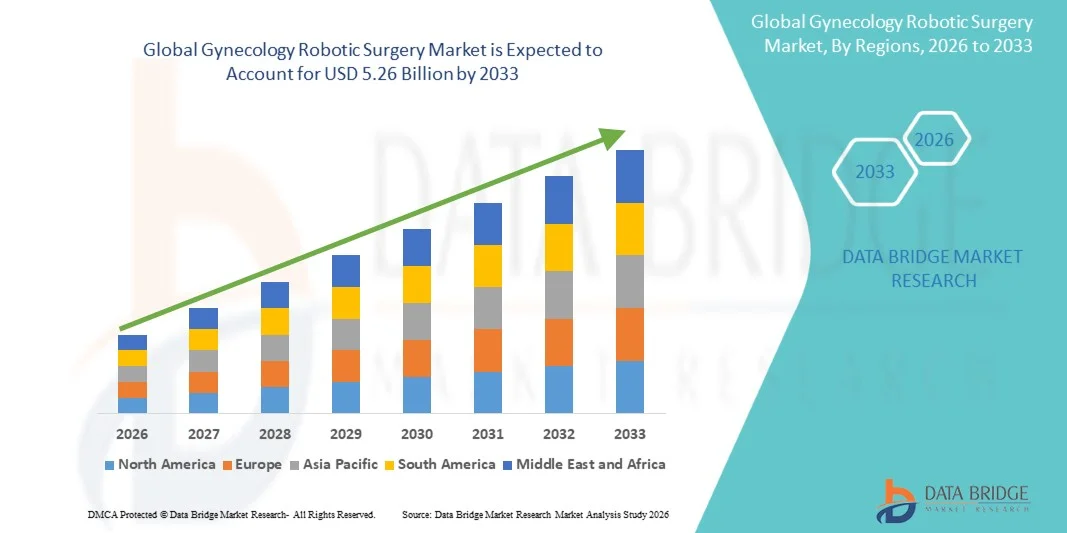

Der Gynäkologie Robotic Surgery Markt wurde bei2,22 Mrd. USD im Jahr 2025und wird zu erreichen5,26 Milliarden USD bis 2033, in einemCAGR von 11,40% von 2026 bis 2033. Der Markt erlebt ein robustes Wachstum, das durch die zunehmende Einführung von minimalinvasiven chirurgischen Eingriffen, kontinuierliche Fortschritte in robotergestützten Chirurgie-Technologien und zunehmende Prävalenz von gynäkologischen Störungen, die chirurgische Eingriffe erfordern, getrieben wird. Die wachsende Nachfrage nach verbesserter chirurgischer Präzision, reduzierten postoperativen Komplikationen und eine schnellere Patientenrettung ermutigt Krankenhäuser und Spezialkliniken, in fortgeschrittene Roboter-Chirurgie-Plattformen zu investieren.

Das steigende Auftreten von Bedingungen wie Gebärmutterfibroiden, Endometriose, Gynäkologenkrebs und Beckenorgan-Prolaps, kombiniert mit zunehmendem Bewusstsein für minimalinvasive Behandlungsoptionen, beschleunigt die Einführung von robotisch unterstützten gynäkologischen Verfahren weltweit. Roboterchirurgiesysteme werden zunehmend für Hysterelektomien, Myomectomien, Sacrocolpopexies und onkologische Prozeduren eingesetzt, die eine verbesserte Visualisierung, eine größere Geschicklichkeit und verbesserte chirurgische Ergebnisse im Vergleich zu herkömmlichen Ansätzen bieten. Darüber hinaus unterstützen laufende technologische Innovationen, expandierende Trainingsprogramme und wachsende Investitionen im Gesundheitswesen in den entwickelten und aufstrebenden Märkten das Wachstum des Marktes für Robotikchirurgie in der Gynäkologie.

Trends und Einblicke

- Nordamerika dominierte den Gynäkologie Robotic Surgery Market mit dem größten Umsatzanteil von 39,24% im Jahr 2025, unterstützt durch die weit verbreitete Annahme von robotergestützten chirurgischen Systemen, starke Gesundheitsinfrastruktur, hohe Verfahrensmengen und günstige Rückerstattungsrahmen. Die Region profitiert auch von der Präsenz führender Roboterchirurgie-Hersteller, zunehmende Investitionen in minimalinvasive gynäkologische Verfahren und wachsende Nachfrage nach präzisen chirurgischen Eingriffen

- Das Segment Robotic Platform dominierte den Markt mit einem Anteil von 52,84% im Jahr 2025 aufgrund seiner zentralen Rolle, minimalinvasive gynäkologische Verfahren mit erhöhter Präzision, Geschicklichkeit und Visualisierung zu ermöglichen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 11,2% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmendes Bewusstsein für minimalinvasive Chirurgie und wachsende Einführung von robotischen chirurgischen Systemen in ganz China, Indien, Japan und Südkorea gefördert wird.

- Das Segment Instrument and Accessoires ist die am schnellsten wachsende Produktkategorie, die eine CAGR von 11,6% registriert, was die wiederkehrende Nachfrage nach verfügbaren und wiederverwendbaren chirurgischen Instrumenten widerspiegelt, die für robotisch unterstützte gynäkologische Verfahren erforderlich sind.

- Das Segment Hysterektomie dominiert die Anwendungskategorie mit einem Umsatzanteil von 44,38% im Jahr 2025, unterstützt durch die hohe Prävalenz von Gebärmutterfibroiden, abnormaler Gebärmutterblutung, Endometriose und anderen gynäkologischen Bedingungen, die chirurgische Eingriffe erfordern.

- Krankenhäuser und Kliniken machen 68,74% des Marktes aus, bevorzugt aufgrund der Verfügbarkeit moderner robotischer Chirurgie-Infrastruktur, hochqualifizierter Chirurgen, umfassender Patientenversorgungsdienste und zunehmender Mengen an robotergestützten gynäkologischen Verfahren.

- Ambulatory Surgical Centers sind das am schnellsten wachsende Endbenutzersegment, mit einem CAGR von 10,8%, angetrieben durch steigende Nachfrage nach ambulanten minimalinvasiven Verfahren, geringere Behandlungskosten, kürzere Krankenhausaufenthalte und wachsende Übernahme von robotergestützten Chirurgie-Technologien in Krankenpflege-Einstellungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.22 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.26 Milliarden

- Prognose CAGR (2026–2033): 11,40%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Gynäkologie Roboterchirurgie MarktSegment

|

Attribute |

Gynäkologie Roboterchirurgie SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Produkt:Robotische Plattform, Instrumenten und Zubehör und Robotic Platform Services ·Durch Anwendung:Hysterektomie, Sacrocolpopexy und Myomectomy, Gynecologic Malignancy ·Von End User:Krankenhäuser und Kliniken, Ambulatory Surgical Centers, und Physician Centers |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Intuitive Surgical, Inc. (USA) |

|

Marktmöglichkeiten |

· Erweiterung der Roboterchirurgie-Adoption in Schwellenländern · wachsende Nachfrage nach ambulanten und ambulanten Roboterverfahren · Technologische Fortschritte und KI-Integration in Roboterchirurgiesysteme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Gynäkologie Roboterchirurgie Markt Trends

Trend: Erhöhung der Annahme von minimal invasiven Robotik-Assisted Gynecological Procedures

Der Gynecology Robotic Surgery Market zeigt einen starken Trend zu minimalinvasiven robotisch-gestützten Verfahren, da Gesundheitsanbieter zunehmend auf die Verbesserung der chirurgischen Präzision, die Reduzierung von Komplikationen und die Verbesserung der Patientenergebnisse konzentrieren. Krankenhäuser und spezielle Gynäkologie-Zentren übernehmen robotische chirurgische Plattformen für Prozeduren wie Hysterektomie, Myomektomie, Sacrocolpopexy und gynäkologische Onkologiechirurgen. Robotersysteme bieten Chirurgen mit verbesserter Geschicklichkeit, dreidimensionaler Visualisierung, Tremorfiltration und größerer Präzision in komplexen Beckenverfahren. Nach klinischen Studien sind robotergestützte gynäkologische Operationen mit reduziertem Blutverlust, kürzeren Krankenhausaufenthalten, niedrigeren postoperativen Schmerzen und schnellerer Erholung im Vergleich zu herkömmlichen offenen Operationen verbunden. Die zunehmende Vorliebe für minimalinvasive Behandlungsoptionen bei Patienten und Gesundheitsdienstleistern beschleunigt die weltweite Akzeptanz.

Gynäkologie Robotische Chirurgie Marktdynamik

Key Market Driver: Rising Prevalence of Gynecological Disorders and Growing Demand for Advanced Surgical Solutions

Das zunehmende Auftreten von gynäkologischen Bedingungen wie Uterinfibroiden, Endometriose, Beckenorganverfall, anormale Gebärmutterblutung und Gynäkologenkrebs ist ein wichtiger Treiber des gynäkologischen Roboterchirurgiemarktes. Nach verschiedenen klinischen Studien beeinflussen die Gebärmutterfibroide bis zu 70–80% der Frauen im Alter von 50, während die Endometriose etwa 10% der Frauen des Fortpflanzungsalters weltweit beeinflusst. Die wachsende Patientenpopulation, die chirurgische Eingriffe erfordert, ist die Nachfrage nach fortschrittlichen robotergestützten Verfahren. Darüber hinaus sind die zunehmende Sensibilisierung für minimal invasive chirurgische Vorteile und die steigenden Gesundheitsausgaben ermutigen Krankenhäuser, in robotische chirurgische Systeme zu investieren. Die anhaltende Erweiterung der robotischen Chirurgie-Trainingsprogramme und günstige klinische Ergebnisse unterstützen das Marktwachstum weiter.

Schlüsselrückhaltung/Challenge: High Capital Investment und eingeschränkter Zugang zu robotischen chirurgischen Systemen

Eine große Herausforderung im Bereich der Gynäkologie Robotic Surgery Market ist die hohe Akquisition und Betriebskosten von robotischen chirurgischen Plattformen. Fortgeschrittene Robotersysteme können mehrere Millionen Dollar kosten, mit zusätzlichen Kosten im Zusammenhang mit Wartungsverträgen, Software-Upgrades, Chirurgen-Training und Einweg-Instrumenten. Diese Kosten können Barrieren für kleine und mittlere Krankenhäuser schaffen, insbesondere in den Entwicklungsländern. Darüber hinaus bleibt die Verfügbarkeit von geschulten Roboterchirurgen in mehreren Regionen begrenzt, wodurch Verfahrensvolumina und Adoptionsraten eingeschränkt werden. Gesundheitsdienstleister müssen auch den wirtschaftlichen Wert von robotergestützten Verfahren im Vergleich zu konventionellen laparoskopischen Techniken rechtfertigen, wodurch Kosten- und Kosteneffizienz-Herausforderungen in einigen Märkten entstehen.

Key Market Opportunity: Integration von Künstlicher Intelligenz und Erweiterung der Robotic Surgery Infrastructure in Emerging Markets

Die Integration von künstlicher Intelligenz, fortschrittlichen Bildgebungstechnologien und Echtzeit-Chirurgie-Navigationssystemen bietet eine bedeutende Wachstumsmöglichkeit für den gynäkologischen Roboterchirurgiemarkt. KI-fähige Roboterplattformen können die chirurgische Planung verbessern, die intraoperative Entscheidungsfindung verbessern und präzisionsgeführte Verfahren unterstützen. Darüber hinaus investieren Schwellenländer wie China, Indien, Brasilien und Südostasien stark in fortgeschrittene Gesundheitsinfrastrukturen und Robotik-Chirurgie. So haben sich beispielsweise Roboterchirurgieanlagen in ganz Asien-Pazifik in den letzten Jahren deutlich erhöht, da Krankenhäuser minimalinvasive Chirurgieprogramme erweitern. Die zunehmende staatliche Unterstützung für die Modernisierung des Gesundheitswesens, die Erhöhung der privaten Krankenhausinvestitionen und die steigende Nachfrage nach qualitativ hochwertigen Gesundheitsdienstleistungen für Frauen sollen während der Prognosezeit erhebliche Chancen für Roboterchirurgiehersteller schaffen.

Gynäkologie Robotik Markt Anwendung

Der Markt für Gynäkologie Robotikchirurgie wird auf Basis von Produkt, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Markt für Robotikchirurgie Gynäkologie zu Robotik Plattform, Instrument und Zubehör und Robotic Platform Services segmentiert.DieRoboterplattformSegment dominierte den Markt mit einem52,84% Anteil 2025durch seine zentrale Rolle bei der Bereitstellung minimalinvasiver gynäkologischer Verfahren mit erhöhter Präzision, Geschicklichkeit und Visualisierung. Robotische Plattformen bilden die Kerninfrastruktur von robotergestützten Chirurgiesystemen und sind in Krankenhäusern und Spezial-Chirurgiezentren weit verbreitet. Die zunehmende Vorliebe für robotergestützte Hysterektomie, Myomektomie und Beckenbodenreparaturverfahren hat die Nachfrage nach fortschrittlichen Roboterplattformen deutlich erhöht. Die zunehmende Installation von Roboter-Chirurgiesystemen der nächsten Generation, die mit 3D High-Definition-Bildgebung, Bewegungsskalierung und Tremorfiltrationstechnologien ausgestattet sind, unterstützt das Segmentwachstum. Healthcare-Anbieter investieren stark in Roboterplattformen, um chirurgische Ergebnisse zu verbessern, Komplikationen zu reduzieren und Krankenhausaufenthalte zu verkürzen. Darüber hinaus fördern die Erhöhung der regulatorischen Genehmigungen und die Ausweitung der Rückerstattungsunterstützung für robotergestützte Verfahren eine größere Akzeptanz. Die steigende Anzahl von gynäkologischen Operationen, die mit Robotersystemen, insbesondere in Nordamerika und Europa, durchgeführt werden, stärkt die Dominanz des Segments. Darüber hinaus stärken technologische Weiterentwicklungen, zunehmende Chirurg-Trainingsprogramme und die Erweiterung der robotischen Chirurgie-Infrastruktur über Gesundheitseinrichtungen die führende Position des robotischen Plattformsegments weltweit.

DieRobotic Platform Serviceswird erwartet, dassschnellster CAGR von 15,2% von 2026 bis 2033. Wachstum wird von der weltweit expandierenden installierten Basis von robotischen chirurgischen Systemen angetrieben, wodurch erhebliche Nachfrage nach Wartung, Software-Upgrades, technische Unterstützung und Chirurgen-Trainingsservices. Krankenhäuser verlassen sich zunehmend auf Serviceverträge, um die Systemsicherheit zu gewährleisten, Ausfallzeiten zu minimieren und betriebliche Effizienz zu erhalten. Kontinuierliche Softwareerweiterungen, AI-fähige Workflow-Optimierung und Remote-Diagnostik-Funktionen sind weitere Treiber-Service-Adoption. Da Roboterchirurgieprogramme in Schwellenländern expandieren, benötigen Gesundheitsdienstleister spezialisierte Support-Services für Installation, Kalibrierung und Leistungsüberwachung. Die zunehmende Komplexität der Robotik-Plattformen fördert auch langfristige Servicepartnerschaften mit Herstellern. Darüber hinaus stärken wiederkehrende Umsatzmodelle von roboterchirurgischen Unternehmen die Nachfrage nach umfassenden Servicepaketen. Die zunehmende Betonung auf die Maximierung der Auslastung der Geräte und die Sicherstellung der regulatorischen Compliance wird erwartet, dass das Wachstum des Segments der robotischen Plattformdienste im Prognosezeitraum weiter beschleunigt wird.

- Anwendung

Auf der Grundlage der Anwendung wird der Gynecology Robotic Surgery Market in Hysterektomie, Sacrocolpopexy und Myomectomy und Gynecologic Malignancy segmentiert.DieHysterektomieSegment dominierte den Markt mit einem48,37% Umsatzanteil 2025aufgrund der hohen Hysterektomie-Prozeduren, die weltweit für Erkrankungen wie Gebärmutterfibroide, Endometriose, abnormale Blutungen und gynäkologische Krebse durchgeführt werden. Robotisch unterstützte Hysterektomie bietet signifikante klinische Vorteile, darunter kleinere Schnitte, reduzierte Blutverluste, niedrigere postoperative Schmerzen und schnellere Erholung im Vergleich zu konventioneller offener Chirurgie. Die zunehmende Patientenpräferenz bei minimalinvasiven Verfahren unterstützt eine starke Adoption. Krankenhäuser und Chirurgen nutzen zunehmend Robotersysteme, um die chirurgische Präzision zu verbessern und Komplikationen zu reduzieren. Die zunehmende Prävalenz von Uterinerkrankungen und die zunehmende Verfügbarkeit von robotischer chirurgischer Infrastruktur sind weiterhin gefragt. Darüber hinaus haben günstige klinische Ergebnisse und wachsende Chirurg Vertrautheit mit robotischen Plattformen beschleunigt Verfahren Volumen weltweit. Die steigenden Gesundheitsausgaben und der verbesserte Zugang zur fortgeschrittenen gynäkologischen Versorgung verstärken weiterhin die Führungsposition des Segments. Die zunehmende Zahl der jährlich auf den entwickelten Gesundheitsmärkten durchgeführten Robotik-Hysterektomie-Verfahren ist nach wie vor ein wichtiger Beitrag zur Segmentherrschaft.

DieGynecologic Malignmentwird erwartet, dassschnellster CAGR von 14,6% von 2026 bis 2033. Wachstum wird durch die zunehmende Häufigkeit von Gebärmutterhals-, Ovarial- und Endometrialkrebs weltweit angetrieben. Die Roboterchirurgie ermöglicht eine höhere Präzision bei komplexen onkologen Prozeduren und minimiert das Trauma auf umgebende Gewebe. Surgeons bevorzugen zunehmend robotisch-assisierte Ansätze für Krebsinszenierung, Lymphknoten-Desektion und Tumorentfernung wegen verbesserter Visualisierung und Geschicklichkeit. Steigende Krebs-Screening-Raten und frühere Diagnose tragen zu höheren chirurgischen Interventionsvolumina bei. Darüber hinaus sind Fortschritte in der Robotik und wachsende Beweise für verbesserte onkologische Ergebnisse ermutigend. Der Ausbau des Zugangs zur Roboterchirurgie in aufstrebenden Märkten und zunehmende Investitionen in die Krebsbehandlungsinfrastruktur unterstützen das Wachstum weiter. Die wachsende Nachfrage nach minimalinvasiver Krebschirurgie wird erwartet, dass gynäkologische Malignität als das am schnellsten wachsende Anwendungssegment während der gesamten Prognosezeit positioniert wird.

- Mit dem Endbenutzer

Auf der Basis des Endbenutzers wird der Robotik-Surgiemarkt in Krankenhäuser und Kliniken, Ambulatory Surgical Centers und Physician Centers segmentiert.DieKliniken und KrankenhäuserSegment dominierte den Markt mit einem67,42% Anteil am 2025durch die Konzentration der fortgeschrittenen chirurgischen Infrastruktur, qualifizierte Roboterchirurgen und hohe Patientenvolumen in Krankenhauseinstellungen. Die meisten robotergestützten gynäkologischen Prozeduren werden derzeit in großen Krankenhäusern durchgeführt, da die für Robotersysteme und unterstützende Technologien erforderlichen wesentlichen Kapitalanlagen erforderlich sind. Krankenhäuser nehmen zunehmend Roboter-Chirurgie-Plattformen an, um Patientenergebnisse zu verbessern, Komplikationen zu reduzieren und die Wettbewerbsposition zu stärken. Wachsende Investitionen in minimalinvasive chirurgische Programme und steigende Nachfrage nach komplexen gynäkologischen Prozeduren sind weitere treibende Adoption. Darüber hinaus profitieren Krankenhäuser von multidisziplinären chirurgischen Teams, erweiterten Bildgebungsfähigkeiten und umfassenden postoperativen Pflegediensten. Bequeme Rückerstattungsstrukturen in entwickelten Märkten unterstützen auch robotische Prozedurvolumina. Die zunehmende Prävalenz von gynäkologischen Störungen, die chirurgische Eingriffe erfordern, und die Erweiterung der robotischen Chirurgie-Trainingsprogramme verstärken weiterhin die Dominanz des Segments. Darüber hinaus beschleunigen strategische Partnerschaften zwischen Gesundheitsdienstleistern und Roboterchirurgiehersteller den Systemeinsatz in Krankenhäusern weltweit.

DieAmbulante chirurgische Zentren (ASCs)wird projiziert, um dieschnellster CAGR von 13,9% von 2026 bis 2033Das Wachstum wird in erster Linie durch steigende Nachfrage nach kostengünstigen ambulanten chirurgischen Eingriffen und kürzeren Patientenrückgewinnungszeiten angetrieben. Fortschritte in der Robotik machen Systeme kompakter und für die ambulanten Einstellungen geeignet. ASCs führen aufgrund geringerer Betriebskosten und verbesserter Patientenfreundlichkeit zunehmend minimalinvasive gynäkologische Verfahren durch. Die Steigerung der Gesundheitskosten-Containment-Initiativen und die zunehmende Vorliebe für die gleichen Tage Entlastungsverfahren unterstützen die Markterweiterung. Darüber hinaus verbessern technologische Fortschritte, die effiziente Roboter-Workflows ermöglichen, die Machbarkeit in ambulanten Umgebungen. Die Ausweitung der Rückzahlungsdeckung für minimalinvasive Verfahren und die Erhöhung des Patientenbewusstseins beschleunigen die Adoption weiter. Da sich die Gesundheitssysteme auf die Verbesserung der Effizienz und die Verringerung der Spitalisierungsraten konzentrieren, werden ambulatorische chirurgische Zentren als das am schnellsten wachsende Endbenutzersegment im Gynecology Robotic Surgery Market erwartet.

Gynäkologie Robotik Markt Regionale Analyse

Nordamerika dominierte den Markt für Gynäkologie Robotikchirurgie und entfiel auf den größten Umsatzanteil39,24% in 2025, unterstützt durch die weit verbreitete Annahme von robotergestützten chirurgischen Systemen, starke Gesundheitsinfrastruktur, hohe Verfahrensmengen und günstige Rückerstattungsrahmen. Die Region profitiert von der Präsenz führender Roboterchirurgie-Hersteller, umfangreicher Chirurgen-Trainingsprogramme und zunehmenden Investitionen in minimalinvasive gynäkologische Verfahren. Die wachsende Prävalenz von Gebärmutterfibroiden, Endometriose, Gynäkologenkrebs und Beckenbodenstörungen treibt die Nachfrage nach robotergestützten Eingriffen. Zudem unterstützt die steigende Patientenpräferenz bei minimalinvasiven Operationen, die einen geringeren Blutverlust, kürzere Krankenhausaufenthalte und schnellere Erholungszeiten bieten, weiterhin die Markterweiterung. Kontinuierliche technologische Weiterentwicklungen in Roboterplattformen und zunehmende Auslastung der Robotikhysterektomie und Myomektomie-Verfahren verstärken die Führungsposition Nordamerikas im globalen Markt weiter.

U.S. Gynäkologie Robotische Chirurgie Markt Insight

Der US-Markt für Gynäkologie Robotikchirurgie ist ein starkes Wachstum durch die zunehmende Übernahme von robotergestützten chirurgischen Eingriffen in Krankenhäuser und Spezialkliniken. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Rückzahlungsumgebung und die hohe Konzentration an geschulten Roboterchirurgen beschleunigen die Marktdurchdringung. Robotik-Systeme werden zunehmend für Hysterektomie, Myomektomie, Sacrocolpopexy und gynäkologische Onkologie-Prozeduren eingesetzt, da sie die chirurgische Präzision und die Patientenergebnisse verbessern können. Darüber hinaus unterstützen steigende Gesundheitsinvestitionen, wachsendes Bewusstsein für minimalinvasive Chirurgie und kontinuierliche technologische Innovationen in Roboterplattformen das Marktwachstum. Die Präsenz großer Roboterchirurgiehersteller und laufender klinischer Forschungsaktivitäten stärken die Marktposition der USA weltweit weiter.

Europa Gynäkologie Roboterchirurgie Markt Einblick

Der europäische Markt für Gynäkologie Robotikchirurgie ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch die zunehmende Einführung minimalinvasiver chirurgischer Techniken, starker Gesundheitssysteme und wachsende Investitionen in roboterchirurgische Technologien verursacht wird. Healthcare-Anbieter in der ganzen Region nehmen zunehmend robotisch unterstützte Verfahren ein, um klinische Ergebnisse zu verbessern und die Patientensicherheit zu verbessern. Die zunehmende Prävalenz gynäkologischer Störungen, die chirurgische Eingriffe erfordern, sowie günstige Regierungsinitiativen zur Unterstützung der Modernisierung des Gesundheitswesens tragen zur Markterweiterung bei. Darüber hinaus stärken zunehmende Chirurgische Trainingsprogramme und die zunehmende Installation von Roboter-Chirurgiesystemen in führenden Krankenhäusern die Einführung der Roboterchirurgie in ganz Europa.

U.K. Gynäkologie Robotische Chirurgie Markt Insight

Der US-amerikanische Gynäkologie Robotic Surgery-Markt erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Nachfrage nach minimalinvasiven gynäkologischen Verfahren und die Ausweitung der Einführung von robotisch unterstützten chirurgischen Technologien. Healthcare-Institute investieren in robotische Plattformen, um die operative Effizienz zu verbessern, Komplikationen zu reduzieren und Patientenrückgewinnungsergebnisse zu verbessern. Das zunehmende Bewusstsein bei Chirurgen hinsichtlich der klinischen Vorteile der Roboterchirurgie beschleunigt die Auslastung über Hysterektomie und gynäkologische Onkologieverfahren. Darüber hinaus tragen die staatliche Unterstützung für Innovationen im Gesundheitswesen und die zunehmende Investition in fortgeschrittene chirurgische Infrastruktur zum Marktwachstum bei. Die ständige Erweiterung der Robotik-Trainingsinitiativen verstärkt die Position des Landes auf dem europäischen Markt.

Deutschland Gynäkologie Roboterchirurgie Markt Einblick

Der Deutschland Gynäkologie Robotikchirurgie-Markt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des starken medizinischen Technologiesektors und der zunehmenden Einführung von robotergestützten chirurgischen Systemen stetig. Krankenhäuser und spezialisierte chirurgische Zentren nutzen zunehmend robotische Plattformen für komplexe gynäkologische Verfahren aufgrund ihrer überlegenen Präzision, Visualisierung und Geschicklichkeit. Die steigende Nachfrage nach minimalinvasiven Operationen und steigende Investitionen in die Gesundheitsinnovation unterstützen die Marktentwicklung. Der Schwerpunkt Deutschlands auf technologischer Weiterentwicklung, klinischer Forschung und chirurgischer Ausbildung beschleunigt zudem die Integration der Roboterchirurgie in Routine-Gynäkologische Praxis im ganzen Land.

Asien-Pazifik Gynäkologie Robotische Chirurgie Markt Einblick

Der asiatisch-pazifische Gynäkologie Robotikchirurgie-Markt wird erwartet, dass das schnellste Wachstum, die Registrierung einerCAGR von 11,2% von 2026 bis 2033. Wachstum wird durch die Erweiterung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, das Bewusstsein für minimalinvasive Chirurgie und die zunehmende Einführung von robotischen chirurgischen Systemen in ganz China, Indien, Japan und Südkorea gefördert. Regierungen und Gesundheitsdienstleister investieren stark in fortgeschrittene chirurgische Technologien, um Patientenergebnisse zu verbessern und Verfahrenskomplikationen zu reduzieren. Die zunehmende Prävalenz von gynäkologischen Störungen, die Ausweitung privater Gesundheitsnetze und der zunehmende Zugang zu spezialisierter chirurgischer Versorgung unterstützen die regionale Markterweiterung. Darüber hinaus beschleunigen steigender medizinischer Tourismus und kontinuierliche Verbesserungen in der Gesundheits Zugänglichkeit die Einführung der robotischen gynäkologischen Chirurgie in der gesamten Region.

Japan Gynäkologie Roboterchirurgie Markt Einblick

Der Japan Gynecology Robotic Surgery-Markt zeigt durch die zunehmende Einführung fortschrittlicher Roboter-Chirurgie-Technologien und den starken Fokus des Landes auf die Gesundheitsinnovation. Krankenhäuser nutzen zunehmend Robotersysteme für Hysterektomie, Myomektomie und Gynäkologenkrebschirurgie, um die chirurgische Präzision zu verbessern und die Ergebnisse der Patientenrückgewinnung zu verbessern. Wachsende ältere weibliche Bevölkerung, steigende Prävalenz gynäkologischer Störungen und zunehmende Investitionen in minimalinvasive chirurgische Programme tragen zum Marktwachstum bei. Darüber hinaus stärken günstige regulatorische Unterstützung und kontinuierliche Weiterentwicklungen in robotergestützten chirurgischen Technologien die Markterweiterung in ganz Japan.

China Gynäkologie Roboterchirurgie Markt Einblick

Der China Gynecology Robotic Surgery-Markt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die zunehmende Einführung von robotergestützten chirurgischen Systemen. Die anhaltende Investition in die Modernisierung der Gesundheitsversorgung und fortschrittliche medizinische Technologien unterstützt die Marktentwicklung. Krankenhäuser implementieren zunehmend robotische Plattformen, um chirurgische Effizienz und klinische Ergebnisse in gynäkologischen Verfahren zu verbessern. Darüber hinaus wird das wachsende Bewusstsein für minimalinvasive Chirurgie, die steigende Prävalenz gynäkologischer Erkrankungen und die zunehmende Verfügbarkeit geschulter Roboterchirurgen beschleunigen die Marktakzeptanz. Schnelle technologische Fortschritte und wachsende Investitionen in die Innovation im Gesundheitswesen positionieren China als einer der am schnellsten wachsenden Märkte für die gynäkologische Roboterchirurgie weltweit.

Gynäkologie Robotische Chirurgie Marktanteil

Die Gynecology Robotic Surgery-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Intuitive Surgical, Inc. (USA)

- Medtronic plc (Irland)

- Johnson & Johnson (Ethicon) (USA)

- SS Innovations International, Inc. (USA)

- CMR Surgical Ltd. (U.K.)

- Distalmotion SA (Schweiz)

- Asensus Surgical, Inc. (USA)

- Stryker Corporation (USA)

- Olympus Corporation (Japan)

- B. Braun SE (Deutschland)

- Karl Storz SE & Co. KG (Deutschland)

- Richard Wolf GmbH (Deutschland)

- Zimmer Biomet Holdings, Inc. (USA)

- Avatera Medical GmbH (Deutschland)

- Medicaroid Corporation (Japan)

- MicroPort MedBot Group (China)

- Shenzhen Edge Medical Co., Ltd. (China)

- Ronovo Chirurgisch (China)

- Mond Chirurgisch (Frankreich)

- Titan Medical Inc. (Kanada)

- Virtual Incision Corporation (USA)

- Medrobotics Corporation (USA)

- Meerecompany Inc. (Südkorea)

- Wego Chirurgische Robotik (China)

- Rob Surgical Systems (Spanien)

Aktuelle Entwicklungen in der Gynäkologie Roboterchirurgie Markt

- Im März 2024 kündigte Intuitive Surgical an, dass die US FDA 510(k) Freigabe für das Roboter-Chirurgiesystem da Vinci 5 gewährte, die Roboterplattform der fünften Generation des Unternehmens. Das System führte mehr als 150 Design-Erhöhungen ein, darunter Kraft-Feedback-Technologie, verbesserte Abbildung, fortschrittliche Rechenfunktionen und verbesserte Chirurgen-Ergonomie. Der Start stellt eine signifikante Weiterentwicklung der robotisch unterstützten gynäkologischen Prozeduren wie Hysterektomie und Myomektomie dar, die eine größere chirurgische Präzision und verbesserte Patientenergebnisse unterstützt.

- Im Juni 2024 begannen führende Gesundheitsdienstleister in den Vereinigten Staaten, das neu eingeführte Da Vinci 5 System für minimalinvasive chirurgische Eingriffe, einschließlich gynäkologische Operationen, einzusetzen. Die Plattform bietet eine verbesserte Gewebekrafterfassung, eine verbesserte Visualisierung und eine höhere Verfahrenseffizienz, hilft Krankenhäusern, robotergestützte Gynäkologieprogramme zu erweitern und die operative Workflow-Performance zu verbessern.

- Im Februar 2024 veröffentlichten Forscher der Fondazione Policlinico Universitario Agostino Gemelli IRCCS in Italien die erste europäische klinische Erfahrung mit dem Hugo Robotic-Assisted Surgery (RAS) System von Medtronic für gynäkologische Chirurgie. Die Studie zeigte die Sicherheit und Durchführbarkeit der Plattform über mehrere gynäkologische Verfahren und markierte einen wichtigen Meilenstein in der Erweiterung von Wettbewerb und Innovation auf dem Roboter Gynäkologiemarkt.

- Im Juli 2024 hoben klinische Daten und ein frühes Nutzerfeedback den erfolgreichen kommerziellen Rollout der Intuitive Surgical’s da Vinci 5 Plattform hervor, mit Dutzenden von Systemen, die während der ersten Startphase installiert wurden. Surgeons berichtete über Verbesserungen in der Präzision, Visualisierung, Ergonomie und Verfahrenseffizienz und verstärkte die zunehmende Einführung von robotergestützter gynäkologischer Chirurgie in fortgeschrittenen Gesundheitseinrichtungen.

- Im Oktober 2024 erhielt CMR Surgical die U.S. FDA-Marketing-Autorisierung für sein Versius Surgical System durch den De Novo-Weg der FDA. Während zunächst für allgemeine chirurgische Eingriffe autorisiert, verstärkte die Genehmigung die wettbewerbsfähige robotische Chirurgie Landschaft und unterstützte zukünftige Expansionsmöglichkeiten in Gynäkologie und andere minimalinvasive chirurgische Spezialitäten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 PATENTANALYSE

5.5 FALLSTUDIE

5.6 WERTSCHÄTZUNGSKETTENANALYSE

5.7 VERGLEICHENDE UNTERNEHMENSANALYSE

5.8 RISIKEN ROBOTERASSISTIERTER GYNÄKOLOGISCHER OPERATIONEN

6 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, NACH PRODUKT

6.1 ÜBERSICHT

6.2 ROBOTERPLATTFORM

6.2.1 MEHRFACHINZISION

6.2.1.1. EINZELNER AUSLEGER

6.2.1.2. MODULAR

6.2.2 EINZELINZISION

6.2.2.1. TRANSUMBILIKAL

6.2.2.2. TRANSVAGINAL

6.3 INSTRUMENTE & ZUBEHÖR

6.3.1 CHIRURGENKONSOLE

6.3.2 PATIENTENWAGEN MIT VIER ROBOTERARMEN

6.3.3 HOCHAUFLÖSENDES 3D-VISIONSYSTEM

6.3.4 SONSTIGES

6.4 ROBOTERPLATTFORMDIENSTE

6.4.1 INSTALLATION

6.4.2 SUPPORT & WARTUNG

6.4.3 SONSTIGES

7 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, NACH ANWENDUNG

7.1 ÜBERSICHT

7.2 ENDOMETRIOSE-RESEKTION

7.3 Eileiteranastomose

7.4 HYSTEREKTOMIE

7.4.1 NACH TYP

7.4.1.1. GUTARTIGE HYSTEREKTOMIE

7.4.1.2. RADIKALE HYSTEREKTOMIE

7.4.2 NACH BEDINGUNG

7.4.2.1. Gebärmuttermyome

7.4.2.2. Gebärmuttervorfall

7.4.2.3. ENDOMETRIOSE

7.4.2.4. ABNORMALE VAGINALBLUTUNG

7.4.2.5. CHRONISCHE BECKENSCHMERZEN

7.4.2.6. Adenomyose

7.4.2.7. SONSTIGES

7.5 MYOMEKTOMIE

7.6 SAKROKOLPOPEXY

7.7 Lymphknotendissektion

7.7.1 NACH TYP

7.7.1.1. REGIONALE LYMPHADENEKTOMIE

7.7.1.2. RADIKALE LYMPHADENEKTOMIE

7.7.2 NACH PRÄPARATIONSSTELLEN

7.7.2.1 Achsellymphknoten

7.7.2.2. Beckenlymphknoten

7.7.2.3. Leistenlymphknoten

7.7.2.4. Zervikale Lymphknoten

7.7.2.5. Retroperitoneale Lymphknoten

7.7.2.6. SONSTIGES

7.8 GYNÄKOLOGISCHER KREBS

7.8.1 Gebärmutterhalskrebs

7.8.2 Eierstockkrebs

7.8.3 Gebärmutterkrebs

7.9 SONSTIGES

8 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, NACH ALTERSGRUPPE

8.1 ÜBERSICHT

8.2 PÄDIATRIE

8.3 ERWACHSENE

8.4 GERIATRIE

9 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, NACH VERTRIEBSKANAL

9.1 ÜBERSICHT

9.2 DIREKTVERKAUF

9.3 EINZELHANDELSUMSATZ

9.4 ONLINE-VERKÄUFE

9.5 SONSTIGES

10 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 KRANKENHÄUSER

10.2.1 NACH KRANKENHAUSTYP

10.2.1.1. ÖFFENTLICHES KRANKENHAUS

10.2.1.1.1. NACH TYP

10.2.1.1.1.1 TIER 1

10.2.1.1.1.2 TIER 2

10.2.1.1.1.3 TIER 3

10.2.1.2. PRIVATES KRANKENHAUS

10.2.1.2.1. NACH TYP

10.2.1.2.1.1 TIER 1

10.2.1.2.1.2 TIER 2

10.2.1.2.1.3 TIER 3

10.2.2 NACH PRODUKT

10.2.2.1. ROBOTERPLATTFORM

10.2.2.2. INSTRUMENTE & ZUBEHÖR

10.2.2.3. ROBOTERPLATTFORMDIENSTE

10.3 KLINIKEN

10.3.1 NACH PRODUKT

10.3.1.1. ROBOTERPLATTFORM

10.3.1.2. INSTRUMENTE & ZUBEHÖR

10.3.1.3. ROBOTERPLATTFORMDIENSTE

10.4 AMBULANTE CHIRURGISCHE ZENTREN

10.4.1 NACH PRODUKT

10.4.1.1. ROBOTERPLATTFORM

10.4.1.2. INSTRUMENTE & ZUBEHÖR

10.4.1.3. ROBOTERPLATTFORMDIENSTE

10.5 SONSTIGES

11 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, NACH GEOGRAFIE

GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.1 NORDAMERIKA

11.1.1 USA

11.1.2 KANADA

11.1.3 MEXIKO

11.1.4 EUROPA

11.2 DEUTSCHLAND

11.2.1 FRANKREICH

11.2.2 Vereinigtes Königreich

11.2.3 ITALIEN

11.2.4 SPANIEN

11.2.5 RUSSLAND

11.2.6 TÜRKEI

11.2.7 BELGIEN

11.2.8 NIEDERLANDE

11.2.9 NORWEGEN

11.2.10 FINNLAND

11.2.11 SCHWEIZ

11.2.12 DÄNEMARK

11.2.13 SCHWEDEN

11.2.14 POLEN

11.2.15 RESTLICHES EUROPA

11.3 ASIEN-PAZIFIK

11.3.1 JAPAN

11.3.2 CHINA

11.3.3 SÜDKOREA

11.3.4 INDIEN

11.3.5 AUSTRALIEN

11.3.6 NEUSEELAND

11.3.7 SINGAPUR

11.3.8 THAILAND

11.3.9 MALAYSIA

11.3.10 INDONESIEN

11.3.11 PHILIPPINEN

11.3.12 TAIWAN

11.3.13 VIETNAM

11.3.14 RESTLICHER ASIEN-PAZIFIK-RAUM

11.4 SÜDAMERIKA

11.4.1 BRASILIEN

11.4.2 ARGENTINIEN

11.4.3 RESTLICHES SÜDAMERIKA

11.5 NAHER OSTEN UND AFRIKA

11.5.1 SÜDAFRIKA

11.5.2 ÄGYPTEN

11.5.3 SAUDI-ARABIEN

11.5.4 VAE

11.5.5 OMAN

11.5.6 BAHRAIN

11.5.7 ISRAEL

11.5.8 KUWAIT

11.5.9 KATAR

11.5.10 REST DES NAHEN OSTEN UND AFRIKAS

11.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

12 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR ROBOTERCHIRURGIE IN DER GYNÄKOLOGIE, FIRMENPROFIL

14.1 INTUITIVE CHIRURGIE

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 PRODUKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNG

14.2 CMR-CHIRURGIE

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 PRODUKTPORTFOLIO

14.2.4 JÜNGSTE ENTWICKLUNG

14.3 AVATERAMEDICAL GMBH.

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 PRODUKTPORTFOLIO

14.3.4 JÜNGSTE ENTWICKLUNG

14.4 ASENSUS SURGICAL US, INC.

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 PRODUKTPORTFOLIO

14.4.4 JÜNGSTE ENTWICKLUNG

14.5 MEDTRONIC

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 PRODUKTPORTFOLIO

14.5.4 JÜNGSTE ENTWICKLUNG

14.6 OLYMPUS AMERICA

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 PRODUKTPORTFOLIO

14.6.4 JÜNGSTE ENTWICKLUNG

14.7 STRYKER

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 PRODUKTPORTFOLIO

14.7.4 JÜNGSTE ENTWICKLUNG

14.8 TITAN MEDICAL INC.

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 PRODUKTPORTFOLIO

14.8.4 JÜNGSTE ENTWICKLUNG

14.9 AVRA MEDICAL ROBOTICS, INC

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 PRODUKTPORTFOLIO

14.9.4 JÜNGSTE ENTWICKLUNG

14.1 ETHICON US, LLC

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 PRODUKTPORTFOLIO

14.10.4 JÜNGSTE ENTWICKLUNG

14.11 KARL STORZ GMBH & CO. KG

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 PRODUKTPORTFOLIO

14.11.4 JÜNGSTE ENTWICKLUNG

14.12 SCHMIED + NEFFE

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 PRODUKTPORTFOLIO

14.12.4 JÜNGSTE ENTWICKLUNG

14.13 ZIMMER BIOMET

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 PRODUKTPORTFOLIO

14.13.4 JÜNGSTE ENTWICKLUNG

14.14 OMNIGUIDE HOLDINGS, INC.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 PRODUKTPORTFOLIO

14.14.4 JÜNGSTE ENTWICKLUNG

14.15 UTAH MEDICAL PRODUCTS, INC.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 PRODUKTPORTFOLIO

14.15.4 JÜNGSTE ENTWICKLUNG

14.16 KLS MARTIN GROUP.

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 PRODUKTPORTFOLIO

14.16.4 JÜNGSTE ENTWICKLUNG

14.17 GRANAT GESUNDHEIT

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 PRODUKTPORTFOLIO

14.17.4 JÜNGSTE ENTWICKLUNG

14.18 HOAG

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 PRODUKTPORTFOLIO

14.18.4 JÜNGSTE ENTWICKLUNG

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.