Global Hazardeous Area Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.96 Billion

USD

7.05 Billion

2025

2033

USD

4.96 Billion

USD

7.05 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 7.05 Billion | |

| % | |

|

Marktsegmentierung für Sensoren in explosionsgefährdeten Bereichen weltweit nach Typ (Gassensoren, Drucksensoren, Stromsensoren, Spannungssensoren und Temperatursensoren) und Anwendung (Energie, Öl und Gas, Bergbau und Metallverarbeitung, Getreidelagerung, Gesundheitswesen, Chemie, Pharmazie, Abfall- und Abwasserwirtschaft, Düngemittel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Sensoren in explosionsgefährdeten Bereichen

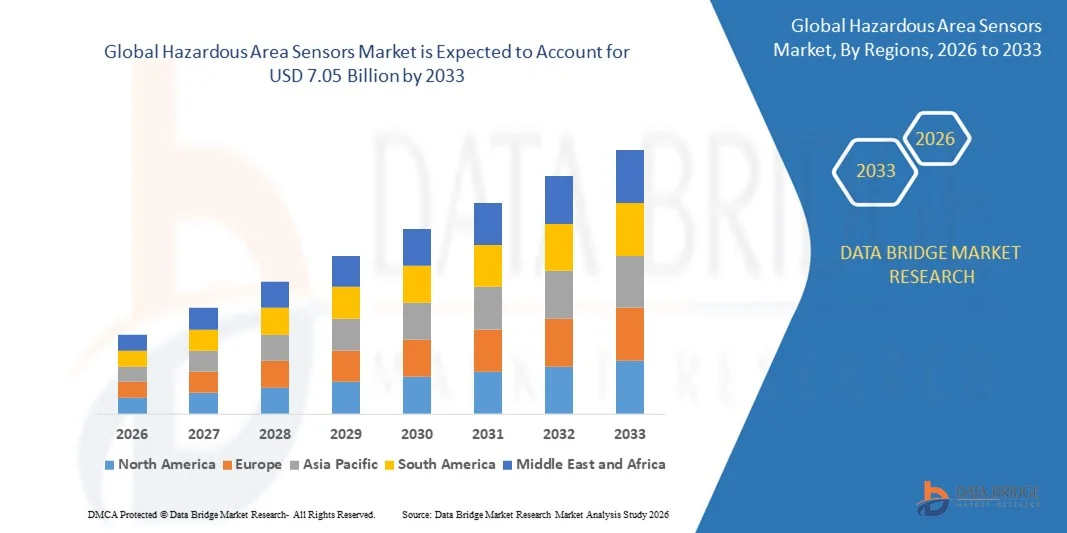

- Der globale Markt für Sensoren für explosionsgefährdete Bereiche hatte im Jahr 2025 einen Wert von 4,96 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 7,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die verstärkte Durchsetzung von Arbeitsschutzbestimmungen und das steigende Bewusstsein für Explosionsrisiken in der Öl- und Gas-, Chemie-, Bergbau- und Energieerzeugungsindustrie angetrieben, was zu einem verstärkten Einsatz eigensicherer und explosionsgeschützter Sensortechnologien in Gefahrenbereichen führt.

- Darüber hinaus etablieren die rasante industrielle Automatisierung, der Ausbau der petrochemischen und Energieinfrastruktur sowie die zunehmende Integration von IoT-fähigen Überwachungssystemen Sensoren für explosionsgefährdete Bereiche als kritische Komponenten moderner Prozesssicherheitskonzepte. Diese zusammenwirkenden Faktoren beschleunigen die Einführung in Hochrisikoanlagen und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für Sensoren in explosionsgefährdeten Bereichen

- Sensoren für explosionsgefährdete Bereiche, die zur Erkennung von Gaslecks, Temperaturschwankungen, Druckänderungen und elektrischen Anomalien in explosionsgefährdeten oder risikoreichen Umgebungen entwickelt wurden, sind zunehmend unerlässlich, um die Betriebskontinuität, die Einhaltung gesetzlicher Vorschriften und die Sicherheit der Arbeiter in der Schwerindustrie zu gewährleisten.

- Die steigende Nachfrage nach Sensoren für explosionsgefährdete Bereiche wird in erster Linie durch strenge globale Sicherheitsstandards, zunehmende Investitionen in intelligente industrielle Infrastruktur und den wachsenden Bedarf an Echtzeitüberwachungs- und vorausschauenden Wartungslösungen in explosionsgefährdeten Prozessumgebungen getrieben.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 35,60 % den Markt für Sensoren für explosionsgefährdete Bereiche. Gründe hierfür waren die rasche Industrialisierung, die Ausweitung der Öl- und Gasexploration sowie die steigenden Investitionen in die Infrastruktur für Chemie und Energieerzeugung.

- Nordamerika dürfte im Prognosezeitraum aufgrund der Ausweitung der Schiefergasförderung, des Ausbaus petrochemischer Kapazitäten und der Modernisierung industrieller Anlagen die am schnellsten wachsende Region im Markt für Sensoren für explosionsgefährdete Bereiche sein.

- Das Segment der Gassensorik dominierte den Markt mit einem Marktanteil von 39,1 % im Jahr 2025. Dies ist auf strenge industrielle Sicherheitsvorschriften und den dringenden Bedarf an der Erkennung brennbarer und giftiger Gase in Hochrisikobereichen zurückzuführen. Branchen wie die Öl- und Gasindustrie, die Chemieindustrie und der Bergbau setzen Gassensoren vorrangig ein, um Explosionen, Leckagen und Gefahren am Arbeitsplatz zu verhindern.

Berichtsumfang und Marktsegmentierung für Sensoren in explosionsgefährdeten Bereichen

|

Attribute |

Sensoren für explosionsgefährdete Bereiche: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Sensoren in explosionsgefährdeten Bereichen

Integration von IoT- und KI-gestützten intelligenten Gefahrenbereichssensoren

- Ein bedeutender Trend im Markt für Sensoren in explosionsgefährdeten Bereichen ist die Integration von IoT-Konnektivität und KI-gestützter Analytik in explosionsgeschützte Sensorsysteme. Dieser Trend wird durch den Bedarf an Echtzeitüberwachung und prädiktiver Risikobewertung in industriellen Hochrisikoumgebungen vorangetrieben. Die Integration verbessert die Fähigkeit von Unternehmen, Gaslecks, Temperaturschwankungen und Druckanomalien zu erkennen und gleichzeitig die Einhaltung der Normen für explosionsgefährdete Bereiche sicherzustellen.

- Honeywell International Inc. bietet beispielsweise im Rahmen seines Portfolios für industrielle Sicherheit vernetzte Gaswarn- und stationäre Überwachungssysteme an, die cloudbasierte Analysen für Gefahrenbereiche in Öl-, Gas- und Chemieanlagen integrieren. Diese Lösungen ermöglichen kontinuierliche Ferndiagnose und vorausschauende Wartung, verbessern die Betriebssicherheit und reduzieren ungeplante Stillstände.

- Der Einsatz KI-gestützter Sensoren in explosionsgefährdeten Bereichen schreitet auf Offshore-Plattformen und in Raffinerien voran. Dort analysieren Modelle des maschinellen Lernens Umweltdaten, um Risiken frühzeitig zu erkennen. Dies stärkt proaktive Sicherheitsstrategien und minimiert die Wahrscheinlichkeit katastrophaler Zwischenfälle in explosionsgefährdeten Atmosphären.

- Unternehmen der Bergbau- und Petrochemiebranche setzen drahtlose Gefahrenbereichssensoren ein, um die Überwachung verteilter Anlagen in weitläufigen Einrichtungen zu zentralisieren. Diese Umstellung reduziert den Bedarf an manuellen Inspektionen und verbessert die Reaktionszeit in Notfallsituationen.

- Die Entwicklung eigensicherer intelligenter Sensoren, die verschlüsselte Daten in Echtzeit übertragen können, gewinnt an Bedeutung, da Unternehmen ihre Initiativen zur digitalen Transformation in explosionsgefährdeten Bereichen vorantreiben. Dieser Trend verstärkt den Übergang zu intelligenten, vernetzten Sicherheitsökosystemen in industriellen Anlagen.

- Der Markt erlebt eine beschleunigte Integration von IoT-Plattformen mit zertifizierten explosionsgeschützten Sensoren, um die kontinuierliche Einhaltung von Vorschriften, ein verbessertes Lagebewusstsein und eine optimierte Anlagenleistung zu gewährleisten. Diese zunehmende technologische Konvergenz positioniert intelligente Sensoren für explosionsgefährdete Bereiche als wesentliche Bestandteile moderner industrieller Risikomanagement-Systeme.

Marktdynamik von Sensoren für explosionsgefährdete Bereiche

Treiber

Strenge Arbeitsschutzbestimmungen und Compliance-Vorgaben

- Die Durchsetzung strenger Sicherheitsstandards in der Öl- und Gas-, Chemie- und Energiebranche ist ein wesentlicher Treiber für Sensoren in explosionsgefährdeten Bereichen, da Unternehmen verpflichtet sind, zertifizierte Geräte in explosionsgefährdeten und risikoreichen Umgebungen einzusetzen. Regulatorische Vorgaben gewährleisten, dass Überwachungssysteme strenge Leistungs- und Schutzstandards erfüllen, um Personal und Infrastruktur zu schützen.

- Die Internationale Elektrotechnische Kommission (IEC) beispielsweise regelt die IECEx-Zertifizierungsstandards, die den Einsatz zugelassener explosionsgeschützter Sensoren in explosionsgefährdeten Bereichen vorschreiben. Die Einhaltung dieser globalen Rahmenbedingungen verpflichtet Hersteller und Anlagenbetreiber zur Investition in zertifizierte Gaswarn- und Umweltüberwachungssysteme.

- Regierungen und Aufsichtsbehörden intensivieren Inspektionen und Compliance-Prüfungen in Branchen, die mit brennbaren Gasen und Stäuben umgehen. Dies treibt die Nachfrage nach hochzuverlässigen Sensoren für explosionsgefährdete Bereiche an, die eine kontinuierliche Überwachung und dokumentierte Sicherheitsgewährleistung gewährleisten.

- Industrieunternehmen priorisieren Risikominderungsstrategien, um Strafen, Betriebsunterbrechungen und Reputationsschäden aufgrund von Verstößen zu vermeiden. Dies führt zu verstärkten Investitionen in fortschrittliche Sensortechnologien, die den sich wandelnden Sicherheitsrichtlinien entsprechen.

- Der zunehmende Fokus auf Arbeitssicherheit und Umweltschutz festigt die Bedeutung der Einhaltung gesetzlicher Vorschriften als zentralen Wachstumstreiber. Dieses regulatorische Umfeld fördert die langfristige Verbreitung von Sensoren für explosionsgefährdete Bereiche in zahlreichen Hochrisikobranchen.

Zurückhaltung/Herausforderung

Hohe Installations- und Zertifizierungskosten für explosionsgeschützte Sensoren

- Der Markt für Sensoren in explosionsgefährdeten Bereichen stößt aufgrund der hohen Kosten für Herstellung, Installation und Zertifizierung explosionsgeschützter und eigensicherer Geräte an seine Grenzen. Diese Sensoren erfordern spezielle Gehäuse, robuste Materialien und strenge Prüfungen, um die Normen für explosionsgefährdete Bereiche zu erfüllen, was die Gesamtsystemkosten erhöht.

- Die Siemens AG bietet beispielsweise explosionsgeschützte Prozessinstrumente für explosionsgefährdete Bereiche an, die vor dem Einsatz umfangreiche Konformitätsprüfungen und Zertifizierungen durchlaufen müssen. Diese Zertifizierungs- und Installationsprozesse erhöhen den Kapitalbedarf der Endanwender.

- Installationen in explosionsgefährdeten Bereichen erfordern häufig zusätzliche Schutzinfrastruktur, zertifizierte Verkabelungssysteme und Fachkräfte mit Expertise in den entsprechenden Protokollen. Diese Faktoren verlängern die Projektlaufzeiten und erhöhen die Betriebskosten für Industrieanlagen.

- Regelmäßige Wartung und Rezertifizierung erhöhen die Gesamtbetriebskosten von explosionsgefährdeten Sensorsystemen zusätzlich. Unternehmen müssen Ressourcen für Inspektionen, Kalibrierung und Komponentenaustausch bereitstellen, um die Einhaltung der Vorschriften zu gewährleisten.

- Die anhaltende Notwendigkeit, Sicherheitsvorschriften mit Kosteneffizienz in Einklang zu bringen, stellt weiterhin eine Herausforderung für die Marktexpansion dar. Hohe Zertifizierungs- und Installationskosten bleiben ein erhebliches Hindernis, beeinflussen Kaufentscheidungen und verlangsamen die Akzeptanzraten in kostensensiblen Segmenten.

Marktübersicht für Sensoren in explosionsgefährdeten Bereichen

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf dem Sensortyp ist der Markt für Sensoren in explosionsgefährdeten Bereichen in Gassensoren, Drucksensoren, Stromsensoren, Spannungssensoren und Temperatursensoren unterteilt. Das Segment der Gassensoren dominierte den Markt mit einem Umsatzanteil von 39,1 % im Jahr 2025. Treiber dieser Entwicklung sind strenge Arbeitsschutzbestimmungen und der dringende Bedarf an der Erkennung brennbarer und giftiger Gase in Hochrisikobereichen. Branchen wie die Öl- und Gasindustrie, die Chemieindustrie und der Bergbau setzen Gassensoren vorrangig ein, um Explosionen, Leckagen und Gefahren für den Arbeitsplatz zu verhindern. Anforderungen an die kontinuierliche Überwachung, gesetzliche Vorgaben und Fortschritte in der Infrarot- und elektrochemischen Sensortechnologie verstärken die Nachfrage zusätzlich. Die Integration von Gassensoren in automatische Abschaltsysteme und industrielle Steuerungssysteme fördert ebenfalls deren Einsatz in explosionsgefährdeten Bereichen.

Das Segment der Temperatursensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach kontinuierlicher Temperaturüberwachung in explosionsgefährdeten Bereichen und Hochtemperaturumgebungen. Temperaturschwankungen in Gefahrenzonen können auf Gerätefehlfunktionen, Brandgefahren oder chemische Instabilität hinweisen und somit den Bedarf an zuverlässigen Sensorlösungen erhöhen. Die zunehmende Prozessautomatisierung und die Initiativen von Industrie 4.0 beschleunigen die Einführung eigensicherer Temperatursensoren zusätzlich. Ihre Kompatibilität mit drahtlosen Überwachungssystemen und Plattformen für die vorausschauende Wartung steigert die betriebliche Effizienz. Steigende Investitionen in intelligente Fertigung und Fernüberwachung von Anlagen tragen maßgeblich zum Wachstum dieses Segments bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Sensoren für explosionsgefährdete Bereiche in die Segmente Energie, Öl & Gas, Bergbau & Metallurgie, Getreidelagerung, Gesundheitswesen, Chemie, Pharmazie, Abfall- & Abwasserwirtschaft, Düngemittel und Sonstige unterteilt. Das Segment Öl & Gas dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die inhärenten Gefahren der Upstream-, Midstream- und Downstream-Prozesse. Exploration, Bohrung, Raffination und Lagerung beinhalten den Kontakt mit brennbaren Gasen und flüchtigen Substanzen und erfordern daher fortschrittliche Sensortechnologien. Strenge Sicherheitsstandards und regulatorische Rahmenbedingungen fördern den breiten Einsatz dieser Sensoren zusätzlich. Auch die zunehmenden Offshore- und Schiefergasexplorationsprojekte tragen zur anhaltenden Nachfrage nach explosionsgeschützten und eigensicheren Sensoren bei.

Der Chemiesektor dürfte von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen, angetrieben durch steigende Investitionen in Spezialchemikalien und Anlagen zur Prozesssicherheit. Chemische Produktionsanlagen arbeiten unter hohem Druck und hohen Temperaturen, wodurch ein starker Bedarf an kontinuierlicher Gefahrenerkennung entsteht. Der zunehmende Fokus auf Arbeitssicherheit, Umweltschutz und automatisierte Anlagenüberwachung beschleunigt die Sensorintegration. Der Ausbau der Produktionskapazitäten in Schwellenländern unterstützt das Marktwachstum zusätzlich. Die Einführung intelligenter Sensoren für explosionsgefährdete Bereiche, die in zentrale Steuerungssysteme integriert sind, erhöht die Betriebssicherheit und treibt die rasche Expansion des Segments voran.

Marktanalyse für Sensoren in explosionsgefährdeten Bereichen

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 35,60 % den Markt für Sensoren in explosionsgefährdeten Bereichen. Treiber dieser Entwicklung waren die rasche Industrialisierung, die Ausweitung der Öl- und Gasexploration sowie wachsende Investitionen in die Infrastruktur für Chemie und Energieerzeugung.

- Die wachsende Produktionsbasis der Region, die verstärkte Durchsetzung von Arbeitsschutzbestimmungen und der zunehmende Einsatz von Automatisierungstechnologien beschleunigen die Nachfrage nach explosionsgeschützten und eigensicheren Sensoren.

- Die starke Präsenz von Bergbaubetrieben, der steigende Energieverbrauch und groß angelegte Infrastrukturprojekte in Schwellenländern tragen zu einer verstärkten Nutzung von Gefahrenbereichsüberwachungssystemen bei.

Einblick in den chinesischen Markt für Sensoren für explosionsgefährdete Bereiche

China hielt 2025 den größten Anteil am Markt für Sensoren für explosionsgefährdete Bereiche im asiatisch-pazifischen Raum. Dies ist auf Chinas dominante Stellung in der globalen Chemieproduktion, im Kohlebergbau und in der Raffinerieindustrie zurückzuführen. Der starke regulatorische Druck des Landes auf die Einhaltung von Arbeitssicherheitsvorschriften und die Umweltüberwachung fördert den Einsatz fortschrittlicher Gas-, Temperatur- und Drucksensoren. Der Ausbau intelligenter Fertigungsinitiativen und die Modernisierung veralteter Industrieanlagen steigern die Nachfrage zusätzlich. Großprojekte im Infrastruktur- und Energiebereich schaffen weiterhin nachhaltige Einsatzmöglichkeiten für Sensoren in explosionsgefährdeten Bereichen.

Einblick in den indischen Markt für Sensoren für explosionsgefährdete Bereiche

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante Expansion der Ölraffinerie-, Düngemittel- und Chemieindustrie. Staatliche Initiativen zur Förderung der heimischen Produktion und des Infrastrukturausbaus begünstigen Investitionen in industrielle Sicherheitstechnologien. Das steigende Bewusstsein für die Vermeidung von Gefahren am Arbeitsplatz und die Einhaltung von Sicherheitsstandards führt zur Installation von Sensoren in Hochrisikoanlagen. Das Wachstum in den Bereichen Bergbau, Energieerzeugung und Abfallwirtschaft unterstützt die Marktexpansion zusätzlich.

Einblick in den europäischen Markt für Sensoren für explosionsgefährdete Bereiche

Der europäische Markt für Sensoren für explosionsgefährdete Bereiche wächst stetig, begünstigt durch die strikte Einhaltung der ATEX-Vorschriften und umfassender Arbeitsschutzrichtlinien. Die ausgereifte Industriebasis der Region und der Fokus auf fortschrittliche Prozessleitsysteme fördern die Integration hochpräziser Sensoren für explosionsgefährdete Bereiche. Investitionen in Anlagen zur Erzeugung erneuerbarer Energien, chemische Verarbeitungsanlagen und die Modernisierung bestehender Infrastrukturen verstärken die Nachfrage. Auch der Fokus auf Nachhaltigkeit und Risikominderungsstrategien trägt zum kontinuierlichen Marktwachstum bei.

Einblick in den deutschen Markt für Sensoren für explosionsgefährdete Bereiche

Der deutsche Markt für Sensoren in explosionsgefährdeten Bereichen wird durch sein technologisch fortschrittliches Fertigungsökosystem und seine starke Präsenz in der Automobil-, Chemie- und Energiebranche angetrieben. Deutschlands Vorreiterrolle bei der Einführung von Industrie 4.0 und der Implementierung intelligenter Fabriken steigert die Nachfrage nach Echtzeit-Gefahrenerkennungssystemen. Umfassende Entwicklungskompetenz und kontinuierliche Investitionen in Forschung und Entwicklung fördern Innovationen bei eigensicheren Sensortechnologien. Die exportorientierte Industrieproduktion gewährleistet zudem einen flächendeckenden Einsatz in explosionsgefährdeten Bereichen.

Markteinblicke für Sensoren in explosionsgefährdeten Bereichen in Großbritannien

Der britische Markt profitiert von etablierten Offshore-Öl- und -Gasaktivitäten, strengen Gesundheits- und Sicherheitsvorschriften sowie kontinuierlichen Modernisierungen industrieller Automatisierungssysteme. Der Fokus auf Anlagenintegritätsmanagement und Fernüberwachungslösungen führt zu einem verstärkten Einsatz von Sensoren für explosionsgefährdete Bereiche in kritischen Infrastrukturen. Investitionen in Energiewendeprojekte, darunter Wasserstoff- und Anlagen zur Erzeugung erneuerbarer Energien, schaffen zudem neue Anwendungsgebiete. Eine strenge regulatorische Aufsicht gewährleistet die einheitliche Anwendung in risikoreichen Industrieanlagen.

Markteinblicke für Sensoren in explosionsgefährdeten Bereichen in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieses Wachstums sind der Ausbau der Schiefergasförderung, der Kapazitätserweiterungen in der Petrochemie und die Modernisierung von Industrieanlagen. Strenge regulatorische Rahmenbedingungen im Bereich Arbeitssicherheit und Umweltschutz beschleunigen die Integration von Sensoren. Die zunehmende Nutzung von IoT-fähigen Überwachungsplattformen und vorausschauenden Wartungssystemen erhöht die Betriebssicherheit. Kontinuierliche Investitionen in die Energieerzeugung und die chemische Industrie unterstützen das regionale Wachstum zusätzlich.

Markteinblicke für Sensoren in explosionsgefährdeten Bereichen in den USA

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch ihre umfassende Infrastruktur im Upstream- und Downstream-Bereich der Öl- und Gasindustrie sowie ihre starke chemische Industrie. Bundesweite Sicherheitsstandards und Compliance-Anforderungen fördern die kontinuierliche Installation zertifizierter Sensoren für explosionsgefährdete Bereiche. Der zunehmende Fokus auf digitale Transformation, industrielle Automatisierung und intelligente Überwachungstechnologien verbessert die Echtzeit-Risikoerkennung. Die Präsenz führender Sensorhersteller und fortschrittlicher Forschungs- und Entwicklungseinrichtungen stärkt die Wettbewerbsposition des Landes auf dem regionalen Markt.

Marktanteil von Sensoren für explosionsgefährdete Bereiche

Die Branche der Sensoren für explosionsgefährdete Bereiche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PATLITE Corporation (Japan)

- Eaton (Irland)

- Siemens (Deutschland)

- ABB (Schweiz)

- R. STAHL AG (Deutschland)

- Rockwell Automation (USA)

- Emerson Electric Co. (USA)

- NHP Elektrotechnikprodukte (Australien)

- Honeywell International Inc. (USA)

- WERMA Signaltechnik GmbH + Co. KG (Deutschland)

- Potter Electric Signal Company, LLC (USA)

- Federal Signal Corporation (USA)

- E2S-Warnsignale (UK)

Neueste Entwicklungen auf dem globalen Markt für Sensoren in explosionsgefährdeten Bereichen

- Im Januar 2026 präsentierte Siemens ein erweitertes Portfolio eigensicherer, drahtloser Sensoren für explosionsgefährdete Bereiche mit integrierten Edge-Computing-Funktionen. Diese Entwicklung soll die Wettbewerbsposition von Siemens stärken, indem sie Echtzeit-Datenverarbeitung und eine schnellere Gefahrenerkennung in abgelegenen Industrieumgebungen ermöglicht. Die Markteinführung unterstützt den Branchentrend hin zu dezentraler Überwachung und intelligenter Industrieinfrastruktur und trägt zur Erhöhung der Betriebssicherheit und Reduzierung von Ausfallzeiten in Öl-, Gas- und Chemieanlagen bei.

- Im Februar 2025 erweiterte ABB ihr Sortiment an Instrumenten für explosionsgefährdete Bereiche um ATEX-zertifizierte intelligente Gas- und Temperatursensoren, die speziell für risikoreiche Prozessindustrien entwickelt wurden. Diese strategische Erweiterung stärkt ABBs Fähigkeit, strenge Sicherheitsauflagen zu erfüllen und gleichzeitig die Anlagenautomatisierung und die vorausschauende Wartung zu verbessern. Der Schritt festigt die Marktpräsenz des Unternehmens im Energie- und Schwerindustriesektor und positioniert es optimal, um die steigende Nachfrage nach integrierten und digitalisierten Sicherheitslösungen zu bedienen.

- Im Dezember 2024 stellte Honeywell eine cloudbasierte Plattform vor, die Sensoren für explosionsgefährdete Bereiche mit fortschrittlichen Datenanalysetools integriert. Diese Entwicklung stärkt Honeywells Marktführerschaft, indem sie Endnutzern handlungsrelevante Erkenntnisse für eine proaktive Risikominderung und Leistungsoptimierung liefert. Die Plattform entspricht den Trends der beschleunigten digitalen Transformation, definiert die Sicherheitsüberwachung neu und verbessert die langfristige Kundenbindung durch datengestützte Services.

- Im November 2024 gab Emerson eine strategische Partnerschaft mit einem führenden Softwareunternehmen bekannt, um die Analysefunktionen seiner Sensoren für explosionsgefährdete Bereiche zu verbessern. Diese Zusammenarbeit optimiert die vorausschauende Wartung und unterstützt die Integration KI-gestützter Diagnostik in explosionsgefährdeten Industrieumgebungen. Die Initiative stärkt Emersons technologische Alleinstellung und passt sein Portfolio an die zunehmende Verbreitung intelligenter und vernetzter Sicherheitssysteme an.

- Im Oktober 2024 brachte Schneider Electric eine neue Produktlinie explosionsgeschützter Sensoren für extreme Industrieumgebungen auf den Markt. Diese Produkterweiterung stärkt die Position von Schneider Electric im Bereich Compliance in Branchen mit strengen Sicherheitsstandards wie Öl & Gas und Chemie. Die Einführung verbessert die Wettbewerbsfähigkeit des Unternehmens durch die Erweiterung des Portfolios zertifizierter Sensoren und die Deckung des steigenden Bedarfs an zuverlässigen Lösungen zur Gefahrenerkennung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.