Global Health Cloud Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.56 Billion

USD

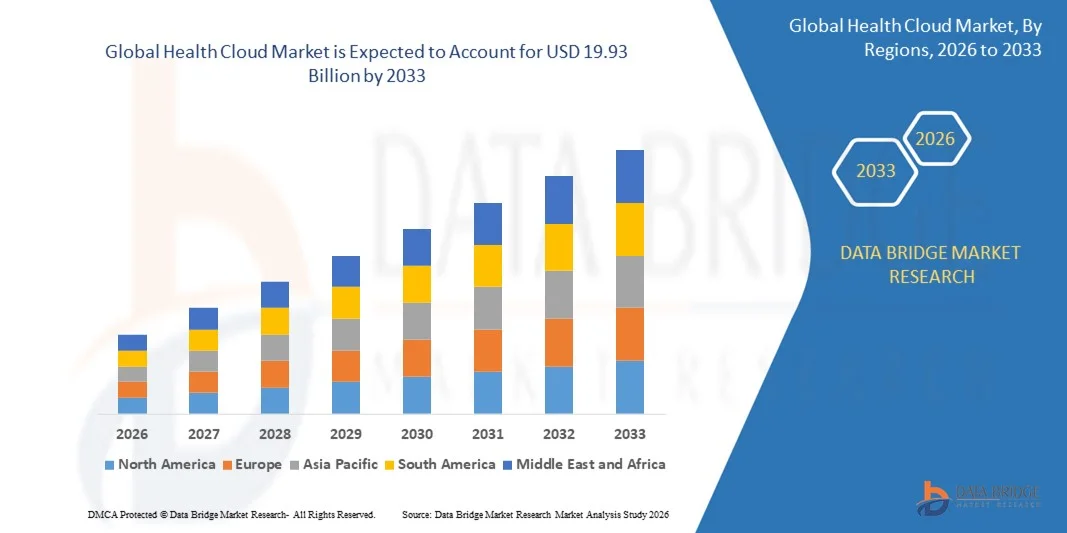

19.93 Billion

2025

2033

USD

3.56 Billion

USD

19.93 Billion

2025

2033

| 2026 –2033 | |

| USD 3.56 Billion | |

| USD 19.93 Billion | |

| % | |

|

Globale Marktsegmentierung für Cloud-Lösungen im Gesundheitswesen nach Produkttyp (klinisches Datenmanagement, Analysen und Bewertungen, Datenspeicherung, Versorgungsmanagement und Sonstiges) und Anwendung (privat, öffentlich und Sonstiges) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Gesundheits-Cloud-Lösungen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Gesundheits-Cloud-Lösungen hatte im Jahr 2025 einen Wert von 3,56 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 19,93 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,00 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach energieeffizienten und leistungsstarken elektronischen Geräten, der zunehmende Einsatz von Logikanalysatoren in integrierten Schaltungen, PCs und Speichermedien, die wachsende Nachfrage nach Fehlererkennung beim Debuggen digitaler Schaltungen und komplexen Logiktests, die zunehmende Verbreitung von IoT-Geräten, die steigende Nachfrage nach technologisch fortschrittlichen Logikanalysatoren und die wachsende Akzeptanz digitaler Logikanalysatoren mit erweiterten Triggerfunktionen sind einige der wichtigsten Faktoren, die das Wachstum des Health-Cloud-Marktes maßgeblich fördern werden.

Was sind die wichtigsten Erkenntnisse zum Markt für Gesundheits-Cloud-Lösungen?

- Die steigende Nachfrage nach Tablets und PCs in den Entwicklungsländern sowie die zunehmenden Forschungs- und Entwicklungsaktivitäten werden durch die Schaffung massiver Chancen zum Wachstum des Health-Cloud-Marktes beitragen.

- Mangelnde Fachkenntnisse in Anwendung und System sowie Designkomplexität und Probleme bei der Systeminteraktion werden voraussichtlich als Markthemmnisse für das Wachstum der Health Cloud wirken.

- Nordamerika dominierte den Markt für Cloud-Lösungen im Gesundheitswesen mit einem Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche digitale Transformation in Krankenhäusern, die weitverbreitete Einführung elektronischer Patientenakten (EHRs) und die starke Präsenz führender Cloud-Service-Anbieter in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Nutzung von Telemedizin und die steigenden staatlichen Investitionen in die Digitalisierung des Gesundheitswesens in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment Klinisches Datenmanagement dominierte den Markt mit einem Anteil von 34,5 % im Jahr 2025. Treiber dieses Wachstums waren die zunehmende Digitalisierung elektronischer Patientenakten (EHRs), die Nachverfolgung der Patientengeschichte, die Integration von Labordaten und die Automatisierung klinischer Arbeitsabläufe.

Berichtsumfang und Marktsegmentierung für Gesundheits-Cloud-Lösungen

|

Attribute |

Wichtige Markteinblicke in die Health Cloud |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend im Markt für Gesundheits-Cloud-Lösungen?

Zunehmender Trend hin zu KI-integrierten, interoperablen und sicheren Cloud-Plattformen im Gesundheitswesen

- Der Markt für Gesundheits-Cloud-Lösungen verzeichnet eine starke Akzeptanz von KI-gestützten, interoperablen Cloud-Plattformen, die die Verwaltung elektronischer Patientenakten (EHRs), die Fernüberwachung von Patienten, Telemedizin-Dienste und den klinischen Datenaustausch in Echtzeit optimieren sollen.

- Anbieter führen cloudbasierte Gesundheitslösungen mit fortschrittlichen Analysemethoden, prädiktiven Modellen und Instrumenten für das Bevölkerungsgesundheitsmanagement ein, um die klinische Entscheidungsfindung und die betriebliche Effizienz zu verbessern.

- Die wachsende Nachfrage nach sicherer, HIPAA-konformer Datenspeicherung und nahtloser Interoperabilität zwischen Krankenhäusern, Kostenträgern und Diagnosezentren beschleunigt die Cloud-Migration in Gesundheitsökosystemen.

- Beispielsweise erweitern Unternehmen wie Salesforce, Microsoft, Oracle Corporation und IBM ihre KI-gestützten Cloud-Angebote für das Gesundheitswesen um verbesserte Analyse-, Sicherheits- und Patienteneinbindungsfunktionen.

- Die zunehmende Integration von IoT-fähigen Medizingeräten, Wearables und digitalen Gesundheitsplattformen stärkt die cloudbasierte Gesundheitsinfrastruktur zusätzlich.

- Da Gesundheitssysteme der digitalen Transformation und wertorientierten Versorgungsmodellen Priorität einräumen, bleiben Health-Cloud-Plattformen unerlässlich für skalierbares Datenmanagement, personalisierte Behandlungserkenntnisse und verbesserte Patientenergebnisse.

Was sind die wichtigsten Triebkräfte des Marktes für Gesundheits-Cloud-Lösungen?

- Steigende Nachfrage nach zentralisierter Patientendatenverwaltung, Ausbau der Telemedizin und Fernüberwachungslösungen in Krankenhäusern und Gesundheitsnetzwerken

- Beispielsweise haben große Technologieanbieter wie Koninklijke Philips NV und Cisco Systems im Jahr 2025 ihre Cloud-Ökosysteme für das Gesundheitswesen ausgebaut, um die sichere Konnektivität und die Automatisierung klinischer Arbeitsabläufe zu verbessern.

- Die zunehmende Nutzung KI-gestützter Diagnostik, Big-Data-Analysen und Initiativen im Bereich der Präzisionsmedizin steigert die Nachfrage nach skalierbarer Cloud-Computing-Infrastruktur.

- Fortschritte bei Cybersicherheitsrahmen, dem Blockchain-basierten Austausch von Gesundheitsdaten und hybriden Cloud-Bereitstellungsmodellen haben das Vertrauen und die Einhaltung regulatorischer Vorgaben in digitalen Gesundheitssystemen gestärkt.

- Die zunehmende Digitalisierung des Gesundheitswesens in den USA, Europa und im asiatisch-pazifischen Raum sowie staatliche Förderprogramme zur Modernisierung elektronischer Patientenakten beschleunigen die Einführung von Cloud-Lösungen.

- Unterstützt durch kontinuierliche Investitionen in digitale Gesundheitsinnovationen, Interoperabilitätsstandards und intelligente Krankenhausinfrastruktur wird für den Markt für Gesundheits-Cloud-Lösungen ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Gesundheits-Cloud-Lösungen?

- Bedenken hinsichtlich des Datenschutzes, regulatorische Compliance-Anforderungen und Cybersicherheitsrisiken stellen weiterhin große Hindernisse für die großflächige Cloud-Migration in Gesundheitsorganisationen dar.

- Beispielsweise führten die zunehmenden Vorfälle von Datenschutzverletzungen im Gesundheitswesen im Zeitraum 2024–2025 zu einer verstärkten Überprüfung der Cloud-Sicherheitsstandards und Compliance-Rahmenwerke auf den globalen Märkten.

- Die hohen Implementierungskosten für die Migration veralteter Krankenhaus-IT-Systeme in Cloud-Umgebungen schränken die Akzeptanz bei kleineren Gesundheitsdienstleistern ein.

- Interoperabilitätsprobleme zwischen unterschiedlichen EHR-Systemen und fragmentierten IT-Ökosystemen im Gesundheitswesen verlangsamen Integrationsprozesse.

- Begrenzte digitale Kompetenz und Widerstand gegen Veränderungen bei medizinischem Fachpersonal können die flächendeckende Einführung cloudbasierter Plattformen verzögern.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen auf verbesserte Verschlüsselungstechnologien, Zero-Trust-Sicherheitsmodelle, Compliance-orientierte Cloud-Architekturen und benutzerfreundliche Schnittstellen, um die weltweite Akzeptanz von Health-Cloud-Lösungen zu stärken.

Wie ist der Markt für Gesundheits-Cloud-Lösungen segmentiert?

Der Markt ist nach Produkttyp und Anwendung segmentiert .

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Gesundheits-Cloud-Lösungen in klinisches Datenmanagement, Analytik und Bewertung, Datenspeicherung, Versorgungsmanagement und Sonstiges unterteilt. Das Segment Klinisches Datenmanagement dominierte den Markt mit einem Anteil von 34,5 % im Jahr 2025. Treiber dieser Entwicklung waren die zunehmende Digitalisierung elektronischer Patientenakten (EHRs), die Nachverfolgung der Patientenhistorie, die Integration von Labordaten und die Automatisierung klinischer Arbeitsabläufe. Gesundheitsdienstleister nutzen cloudbasierte Plattformen für klinische Daten, um Patienteninformationen zu zentralisieren, die Zugänglichkeit zu verbessern und die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Die steigende Nachfrage nach interoperablen Systemen und dem Datenaustausch in Echtzeit zwischen Krankenhäusern und Diagnosezentren stärkt die führende Position dieses Segments zusätzlich.

Das Segment Analytik und Bewertung wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung KI-gestützter Diagnostik, prädiktiver Analysen, Instrumente für das Bevölkerungsgesundheitsmanagement und wertorientierter Versorgungsmodelle, die fortgeschrittene Dateninterpretations- und Leistungsmessungsfähigkeiten erfordern.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Cloud-Lösungen im Gesundheitswesen in die Segmente „Privat“, „Öffentlich“ und „Sonstige“ unterteilt. Das Segment „Privat“ dominierte den Markt mit einem Anteil von 58,9 % im Jahr 2025, da Gesundheitsorganisationen sichere, anpassbare und auf Compliance ausgerichtete Cloud-Umgebungen priorisieren, um sensible Patientendaten zu schützen. Der Einsatz einer privaten Cloud gewährleistet eine bessere Kontrolle über die Infrastruktur, stärkere Cybersicherheitsprotokolle und eine bessere Einhaltung der Datenschutzbestimmungen im Gesundheitswesen. Große Krankenhäuser und Gesundheitsnetzwerke nutzen zunehmend private Cloud-Modelle, um komplexe IT-Ökosysteme und kritische Workloads zu verwalten.

Das Segment der öffentlichen Cloud-Dienste wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind Kosteneffizienz, Skalierbarkeit und die zunehmende Akzeptanz sicherer Public-Cloud-Frameworks. Der Ausbau von Telemedizin-Diensten, Programmen zur Fernüberwachung von Patienten und Startups im Bereich digitaler Gesundheit beschleunigt die Einführung flexibler und abonnementbasierter Public-Cloud-Lösungen für das Gesundheitswesen.

Welche Region hält den größten Anteil am Markt für Gesundheits-Cloud-Lösungen?

- Nordamerika dominierte den Markt für Cloud-Lösungen im Gesundheitswesen mit einem Umsatzanteil von 43,2 % im Jahr 2025. Treiber dieser Entwicklung waren die rasante digitale Transformation in Krankenhäusern, die weitverbreitete Einführung elektronischer Patientenakten (EHRs) und die starke Präsenz führender Cloud-Anbieter in den USA und Kanada. Die intensive Nutzung von Telemedizinplattformen, KI-gestützter Diagnostik und Lösungen zur Fernüberwachung von Patienten treibt die Nachfrage nach sicheren und skalierbaren Cloud-Infrastrukturen im Gesundheitswesen weiterhin an.

- Führende Technologieunternehmen in Nordamerika erweitern KI-gestützte Cloud-Plattformen für das Gesundheitswesen um fortschrittliche Analysen, Cybersicherheitsframeworks und Interoperabilitätslösungen und stärken so die führende Rolle der Region im digitalen Gesundheitswesen. Kontinuierliche Investitionen in wertorientierte Versorgungsmodelle, die Modernisierung der IT im Gesundheitswesen und intelligente Krankenhausinfrastrukturen unterstützen das langfristige Marktwachstum zusätzlich.

- Strenge regulatorische Rahmenbedingungen, hohe Gesundheitsausgaben und die Konzentration fortschrittlicher Gesundheitseinrichtungen verstärken die regionale Vormachtstellung.

Einblick in den US-amerikanischen Markt für Gesundheits-Cloud-Lösungen

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf die weitverbreitete Einführung elektronischer Patientenakten (EHR), den rasanten Ausbau der Telemedizin und die zunehmende Implementierung KI-gestützter klinischer Entscheidungssysteme zurückzuführen ist. Die verstärkte Integration von Wearables, IoT-fähigen Medizingeräten und Big-Data-Analyseplattformen beschleunigt die Nachfrage nach robusten, Cloud-basierten Gesundheitsökosystemen. Die Präsenz großer Cloud-Anbieter, IT-Unternehmen im Gesundheitswesen und starker Startup-Ökosysteme stärkt das Marktwachstum zusätzlich. Staatliche Initiativen zur Förderung von Interoperabilität und digitaler Gesundheitsinnovation treiben weiterhin den großflächigen Einsatz von Health-Cloud-Lösungen in Krankenhäusern, bei Kostenträgern und Forschungseinrichtungen voran.

Einblick in den kanadischen Markt für Gesundheits-Cloud-Lösungen

Kanada trägt maßgeblich zum regionalen Wachstum bei, dank steigender Investitionen in die digitale Gesundheitsinfrastruktur und landesweiter Programme zur Modernisierung des Gesundheitswesens. Der Ausbau von Telemedizin und sicheren Plattformen für den Austausch von Gesundheitsdaten fördert die Akzeptanz cloudbasierter Lösungen. Staatlich unterstützte Strategien zur digitalen Transformation und ein zunehmender Fokus auf patientenzentrierte Versorgungsmodelle verbessern die Integration der Health Cloud in die Gesundheitssysteme der Provinzen zusätzlich.

Markt für Gesundheits-Cloud-Lösungen im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Nutzung von Telemedizin und steigende staatliche Investitionen in die Digitalisierung des Gesundheitswesens in China, Japan, Indien, Südkorea und Südostasien. Das rasante Wachstum des Medizintourismus, intelligenter Krankenhäuser und KI-basierter Diagnostik beschleunigt die Nachfrage nach skalierbaren und kosteneffizienten Cloud-basierten Gesundheitsplattformen in der gesamten Region.

Einblick in den chinesischen Markt für Gesundheits-Cloud-Lösungen

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, unterstützt durch starke staatliche Initiativen zur Förderung digitaler Krankenhäuser und KI-gestützter Gesundheitslösungen. Die rasante Expansion von Telemedizinplattformen und große Patientendatenmengen treiben die Nachfrage nach fortschrittlichen, cloudbasierten Systemen für das Gesundheitsdatenmanagement an. Die technologischen Kapazitäten des Landes und umfassende Gesundheitsreformen stärken das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Gesundheits-Cloud-Lösungen

Japan verzeichnet ein stetiges Wachstum, das auf einer fortschrittlichen Gesundheitsinfrastruktur und der starken Verbreitung digitaler Patientenakten basiert. Die zunehmende Integration von KI-Diagnostik, robotergestützter Behandlung und dem Management der Gesundheitsversorgung einer alternden Bevölkerung treibt die Nutzung von Gesundheits-Cloud-Lösungen voran. Kontinuierliche Innovationen im Bereich des sicheren Datenaustauschs und der Krankenhausautomatisierung stärken das langfristige Wachstum.

Einblick in den indischen Markt für Gesundheits-Cloud-Lösungen

Indien entwickelt sich aufgrund des Ausbaus von Telemedizin, digitaler Gesundheits-Startups und staatlich geförderter Gesundheitsdateninitiativen zu einem Wachstumsmarkt. Die steigende Smartphone-Nutzung und Programme für den telemedizinischen Zugang beschleunigen die Cloud-Einführung. Zunehmende private Investitionen im Gesundheitswesen und die Bemühungen um die digitale Transformation unterstützen die Marktdurchdringung zusätzlich.

Einblick in den südkoreanischen Markt für Gesundheits-Cloud-Lösungen

Südkorea leistet dank seiner fortschrittlichen IT-Infrastruktur und des starken staatlichen Fokus auf intelligente Gesundheitsökosysteme einen bedeutenden Beitrag. Die zunehmende Implementierung KI-basierter Diagnostik, vernetzter Medizingeräte und digitaler Krankenhausnetzwerke treibt die Nachfrage nach Gesundheits-Cloud-Lösungen an. Technologische Innovationen und der Ausbau digitaler Gesundheitspolitiken fördern weiterhin ein nachhaltiges Marktwachstum.

Welche sind die führenden Unternehmen im Markt für Gesundheits-Cloud-Lösungen?

Die Gesundheits-Cloud-Branche wird vorwiegend von etablierten Unternehmen angeführt, darunter:

- Salesforce (USA)

- Carestream Health (USA)

- CareCloud, Inc. (USA)

- ClearDATA (USA)

- Siemens Healthcare Private Limited (Deutschland)

- eClinicalWorks (USA)

- IBM (USA)

- Koninklijke Philips NV (Niederlande)

- Oracle Corporation (USA)

- Wipro Limited (Indien)

- 3M (USA)

- Cisco Systems Inc. (USA)

- NTT DATA, Inc. (Japan)

- GENERAL ELECTRIC COMPANY (USA)

- NXGN Management, LLC (USA)

- Microsoft (USA)

- VMware, Inc. (USA)

- Optum, Inc. (USA)

- Infosys Limited (Indien)

- Cognizant (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Gesundheits-Cloud-Lösungen?

- Im Februar 2022 schloss IBM die Übernahme von Neudesic, LLC ab, um sein Portfolio an hybriden Multi-Cloud-Services zu erweitern und die Weiterentwicklung seiner Hybrid-Cloud- und KI-Strategien zu beschleunigen. Dadurch stärkte IBM seine Position bei der Transformation von Unternehmen in die Cloud und bei KI-gestützten digitalen Lösungen.

- Im Februar 2022 erwarb Lyniate Vermögenswerte und Kompetenzen der SAP SE, um die Technologie- und Beratungskompetenz zu erweitern und Kunden in regulierten und nicht regulierten Branchen die Einführung hybrider Cloud-Umgebungen sowie die Migration geschäftskritischer SAP-Workloads in die Cloud zu ermöglichen. Dies stärkt letztendlich die Cloud-Modernisierung in komplexen Unternehmensökosystemen.

- Im Januar 2022 schloss Francisco Partners eine Vereinbarung mit IBM zur Übernahme mehrerer Assets im Bereich Gesundheitsdaten und -analysen von IBMs Watson Health-Sparte ab. Dazu gehören Health Insights, MarketScan, Clinical Development, Social Program Management, Micromedex sowie Softwarelösungen für die Bildgebung. Dadurch baute Francisco Partners seine Präsenz im Bereich Gesundheitsanalysen und datengestützter klinischer Intelligenzlösungen weiter aus.

- Im Januar 2022 erwarb IBM Envizi, um sein Portfolio an KI-gestützter Software und datenorientierten Lösungen mit Fokus auf Nachhaltigkeit zu stärken und damit IBMs kontinuierliche Investitionen in fortschrittliche Analyse- und intelligente Unternehmensmanagementplattformen zu ergänzen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.