Global Healthcare Data Informatics Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.81 Billion

USD

75.69 Billion

2025

2033

USD

33.81 Billion

USD

75.69 Billion

2025

2033

| 2026 –2033 | |

| USD 33.81 Billion | |

| USD 75.69 Billion | |

| % | |

|

Global Healthcare Data Informatics Software Market Segmentation, By Application (Hospital Information System, Pharmacy Information System, Labor Information System, Revenue Cycle Management und Medical Imaging Information System), Bereitstellung (Web-Based, On-Premise and Cloud Based), End-User (Hospital, Diagnostic Centers, Academic and Research Institute) - Branchentrends und Prognose bis 2033

Healthcare Data Informatik Software MarktÜberblick

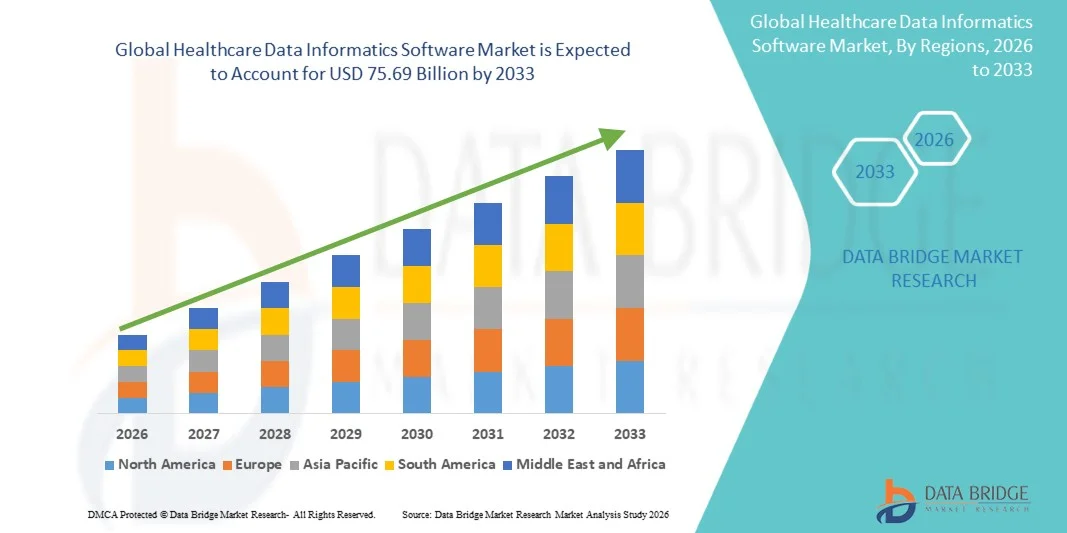

Der Healthcare Data Informatics Software Market wurde bei33,81 Mrd. USD im Jahr 2025und wird zu erreichen75,69 Milliarden USD bis 2033, in einemCAGR von 10,60% von 2026 bis 2033. Der Markt erlebt ein robustes Wachstum, das durch die zunehmende Einführung digitaler Gesundheitstechnologien, die steigende Nachfrage nach einem effizienten Gesundheitsdatenmanagement und die Ausweitung des Einsatzes fortschrittlicher Analytik über Gesundheitssysteme bedingt ist. Wachsende Investitionen in elektronische Gesundheitsaufzeichnungen (EHR), Bevölkerungs-Gesundheitsmanagement-Plattformen, klinische Entscheidungsunterstützungssysteme und medizinische Interoperabilitätslösungen beschleunigen die weltweite Einführung von Gesundheitsdaten-Informatik-Software.

Die steigende Menge an Gesundheitsdaten, die aus Krankenhäusern, Kliniken, diagnostischen Laboren, tragbaren Geräten und Telegesundheitsplattformen generiert werden, kombiniert mit strengen regulatorischen Anforderungen an das Datenmanagement und die Patientensicherheit, sind zwingende Gesundheitsdienstleister und Zahler, um fortschrittliche Informatik-Lösungen umzusetzen. Cloud-basierte Gesundheitsinformatik-Plattformen, künstliche Intelligenz-basierte Analyse-Tools und integrierte Datenmanagement-Systeme ersetzen zunehmend traditionelle papierbasierte und fragmentierte Daten-Workflows, bieten verbesserte operative Effizienz, verbesserte klinische Entscheidungsfindung, bessere Patientenergebnisse und optimierte Gesundheitsversorgung. Darüber hinaus unterstützt die zunehmende Betonung auf wertebasierte Pflege, Präzisionsmedizin und Echtzeit-Datenanalyse die Expansion des Healthcare Data Informatics Software Market.

Trends und Einblicke

- Nordamerika dominierte den Healthcare Data Informatics Software Market mit dem größten Umsatzanteil von 39,14% im Jahr 2025, unterstützt durch die weit verbreitete Einführung von elektronischen Gesundheitsdatensätzen (EHR), fortschrittliche IT-Infrastruktur im Gesundheitswesen, zunehmende Digitalisierungsinitiativen im Gesundheitswesen und starke Investitionen in Datenanalysen und Interoperabilitätslösungen.

- Das Segment On-Premise dominierte den Markt mit einem18% Anteil 2025, angetrieben durch starke Nachfrage von großen Krankenhäusern und staatlichen Gesundheitseinrichtungen, die hohe Datensicherheit erfordern.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 10,2% von 2026 bis 2033 sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende IT-Investitionen im Gesundheitswesen, zunehmende Übernahme digitaler Gesundheitsplattformen und staatliche Initiativen zur Förderung der Integration von Gesundheitsdaten in China, Indien, Japan und Südostasien gefördert wird.

- Das Cloud-Based-Bereitstellungssegment ist die am schnellsten wachsende Kategorie, die eine CAGR von 10,8% während des Prognosezeitraums registriert und die steigende Nachfrage nach skalierbaren, kostengünstigen und remote zugänglichen Lösungen für das Gesundheitswesen widerspiegelt.

- Das Hospital-Segment dominiert die Endbenutzer-Kategorie mit einem Umsatzanteil von 48,27% im Jahr 2025, unterstützt durch die zunehmende Implementierung von elektronischen Gesundheitsdatensätzen, klinischen Entscheidungsunterstützungssystemen, Patientenengagement-Plattformen und medizinische Analysetools.

- Das Anwendungssegment Revenue Cycle Management (RCM) zeigt ein starkes Wachstum, das durch die zunehmende Fokussierung auf die Kostenoptimierung im Gesundheitswesen, die Schadensmanagementautomatisierung, die Optimierung der Rechnungsgenauigkeit und die Effizienz der Rückerstattung getrieben wird.

- Die On-Premise-Bereitstellung belief sich 2025 auf 42,63% des Marktes, bevorzugt von großen Gesundheitsorganisationen und Krankenhausnetzen, die eine verbesserte Kontrolle über sensible Patienteninformationen, regulatorische Compliance und Datensicherheit erfordern.

- Das Segment Academic and Research Institute wird voraussichtlich als eine der am schnellsten wachsenden Endbenutzerkategorien hervorgehen, die durch die zunehmende Nutzung von Gesundheitsinformatik-Plattformen für die klinische Forschung, Bevölkerungsgesundheitsstudien, reale Weltbeweisserzeugung und Präzisionsmedizin-Initiativen unterstützt wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 33,81 Milliarden

- Voraussichtlicher Marktwert (2033): USD 75,69 Milliarden

- Prognose CAGR (2026–2033): 10,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Umfang und Gesundheitsdaten Informatik Software MarktSegment

|

Attribute |

Healthcare Data Informatik Software KeyMarkteinsichten |

|

Verdeckte Segmente |

·Durch Anwendung:Krankenhausinformationssystem, Pharmazieinformationssystem, Laborinformationssystem, Umsatz-Cycle-Management und medizinisches Bildverarbeitungsinformationssystem ·Durch die Bereitstellung:Webbasierte, On-Premise und Cloud-basierte ·Von End-User:Krankenhäuser, diagnostische Zentren, akademische und Forschungsinstitute und andere. |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•Epic Systems Corporation (USA) |

|

Marktmöglichkeiten |

· Ausbau von KI-getriebenen klinischen Entscheidungsunterstützungssystemen · Einführung von Cloud-basierten Gesundheitsdatenplattformen · steigende Nachfrage nach Interoperabilität und integrierten Gesundheitsinformationssystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Healthcare Data Informatik Software Markttrends

Trend: beschleunigte digitale Transformation von Gesundheitssystemen und datengetriebener klinischer Entscheidung

Der Healthcare Data Informatics Software Market zeigt ein starkes Wachstum aufgrund der schnellen digitalen Transformation von Gesundheitssystemen und der zunehmenden Abhängigkeit von datengetriebener klinischer Entscheidungsfindung. Healthcare-Anbieter übernehmen zunehmend informatische Plattformen, um Patientendaten, Laborergebnisse, Abbildungsdaten und Pharmazieinformationen in einheitliche digitale Ökosysteme zu integrieren. Die zunehmende Durchdringung von elektronischen Gesundheitsdaten (EHR), Interoperabilitätsrahmen und Echtzeit-Datenanalysen für Gesundheitsdaten verbessern die Koordination der Pflege, reduzieren medizinische Fehler und verbessern die betriebliche Effizienz in Krankenhäusern und diagnostischen Zentren. Darüber hinaus ermöglicht die Integration von künstlicher Intelligenz (KI), prädiktiver Analytik und maschinellem Lernen in Gesundheitsinformatik-Plattformen die Früherkennung, personalisierte Behandlungsplanung und das Bevölkerungsgesundheitsmanagement im Maßstab.

Healthcare Data Informatik Software Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach integrierten Gesundheitssystemen und wertebasierten Pflegemodellen

Ein wichtiger Treiber des Healthcare Data Informatics Software-Marktes ist die zunehmende Nachfrage nach integrierten Gesundheitssystemen, die eine wertbasierte Versorgung unterstützen. Healthcare-Organisationen wechseln sich von fragmentierten Aufzeichnungssystemen auf zentrale Plattformen wie Hospital Information Systems (HIS), Laboratory Information Systems (LIS) und Pharmacy Information Systems (PIS) und ermöglichen einen nahtlosen Datenaustausch über klinische Abteilungen. Nach Angaben der Weltgesundheitsorganisation werden digitale Gesundheitstechnologien zur Stärkung der Widerstandsfähigkeit des Gesundheitssystems und zur Verbesserung des Zugangs zur Qualitätsversorgung weltweit unerlässlich. Regierungen und Gesundheitsdienstleister investieren stark in die digitale Infrastruktur, um die Patientenergebnisse zu verbessern, die Verwaltungslast zu reduzieren und die Gesundheitskosten zu optimieren. Die Einführung von Revenue Cycle Management (RCM)-Lösungen steigt auch, da Gesundheitseinrichtungen versuchen, die Abrechnungsgenauigkeit, die Effizienz der Schadensverarbeitung und die finanzielle Transparenz zu verbessern. Darüber hinaus beschleunigen steigende chronische Krankheitsprävalenz, wachsende Patientenpopulationen und zunehmende Nachfrage nach klinischen Erkenntnissen in Echtzeit die Einführung von Gesundheitsinformatik-Software in Krankenhäusern und diagnostischen Zentren.

Schlüsselrückhaltung/Challenge: Datensicherheitsrisiken, Interoperabilitätsfragen und hohe Implementierungskosten

Eine große Herausforderung im Healthcare Data Informatics Software Market ist die Komplexität der Datenintegration, Cybersicherheitsrisiken und hohe Implementierungskosten. Healthcare informatics Systeme verwalten hochsensible Patientendaten und machen sie zu einem vorrangigen Ziel für Cyberangriffe und Datenverletzungen. Die Sicherstellung der Einhaltung der Datenschutzbestimmungen und die Wahrung einer sicheren Interoperabilität über mehrere Gesundheitssysteme bleibt ein wichtiges Anliegen.

Darüber hinaus erfordert die Integration älterer Krankenhaussysteme mit modernen Cloud-basierten Plattformen oft erhebliche Infrastruktur-Upgrades und Anpassungen, was die Gesamtausbaukosten erhöht. Kleinere Krankenhäuser und diagnostische Zentren können finanzielle und technische Barrieren bei der Annahme fortschrittlicher Informatik-Lösungen darstellen. Eine weitere zentrale Herausforderung ist das Fehlen standardisierter Datenformate über Gesundheitseinrichtungen, die den nahtlosen Datenaustausch begrenzen und die Systemeffizienz verringern. Der Mangel an Fachkräften im Gesundheitswesen erschwert die Implementierung und das langfristige Systemmanagement insbesondere in Entwicklungsregionen.

Key Market Opportunity: Erweiterung von AI-Enabled Cloud Healthcare Platforms und Predictive Analytics

Die Integration von künstlicher Intelligenz (KI), Cloud Computing und Predictive Analytics bietet eine große Wachstumschance für den Healthcare Data Informatics Software Markt. AI-powered Healthcare-Informatik-Plattformen können große Patientendatensätze analysieren, um Krankheitsmuster zu identifizieren, Krankenhauszulassungen vorherzusagen und Präzisionsmedizin-Initiativen zu unterstützen.

So übernehmen Gesundheitsorganisationen zunehmend Cloud-basierte elektronische Gesundheitsdatensysteme, die einen Echtzeit-Datenaustausch zwischen Krankenhäusern, Labors und Apotheken ermöglichen. Der Anstieg der Telemedizin- und Fernpatientenüberwachung hat die Nachfrage nach skalierbaren und interoperablen Datenplattformen weiter erhöht. Darüber hinaus ermöglicht die Integration von Gesundheitsinformatik mit tragbaren Geräten und Internet der Medizintechnik (IoMT) eine kontinuierliche Patientenüberwachung und ein proaktives Krankheitsmanagement. Zunehmende Investitionen in die digitale Gesundheitsinfrastruktur in ganz Nordamerika und Asien-Pazifik sowie staatlich geführte Programme zur Modernisierung der Gesundheitsversorgung sollen während der gesamten Prognosezeit erhebliche Wachstumschancen für den Healthcare Data Informatics Software-Markt schaffen.

Gesundheitsdaten Informatik Software Markt Scope

The Healthcare Data Informatik Der Softwaremarkt wird auf Basis von Anwendung, Bereitstellung und Endbenutzer segmentiert.

- Anwendung

Auf Basis der Anwendung wird der Healthcare Data Informatics Software Market in Hospital Information System, Pharmacy Information System, Labor Information System, Revenue Cycle Management und Medical Imaging Information System segmentiert. Das Segment Hospital Information System dominierte den Markt mit einem38,62% Anteil am 2025, angetrieben durch groß angelegte digitale Transformation in Krankenhäusern und zunehmende Übernahme integrierter elektronischer Gesundheitsakte (EHR) Plattformen. Krankenhäuser implementieren HIS-Lösungen, um Patientenregistrierung, Zulassung, Entladung und klinische Arbeitsabläufe zu optimieren. Die wachsende Nachfrage nach zentralisiertem Patientendatenmanagement verstärkt die Segmentherrschaft. Die zunehmende Digitalisierung der Gesundheitsversorgung durch Regierungen beschleunigt die Annahme. Der steigende Bedarf an Interoperabilität in allen Abteilungen verbessert das Eindringen von HIS. Die Integration mit KI-basierten klinischen Entscheidungsunterstützungssystemen verbessert die Effizienz. Die Ausweitung der intelligenten Krankenhäuser und der digitalen Gesundheitsinfrastruktur erhöht das Wachstum. Die zunehmende Patientenbelastung in Krankenhäusern ist die Nachfrage nach Automatisierung. Die Kostensenkung bei Verwaltungsprozessen unterstützt die Annahme. Starke Anbieter Präsenz und kontinuierliche Software-Upgrades verstärken die Marktführerschaft.

Das Segment Medical Imaging Information System wird mit einemCAGR von 7,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach fortschrittlichen diagnostischen Bildgebungslösungen. Die zunehmende Prävalenz von Krebs, neurologischen und Herz-Kreislauf-Erkrankungen ist die Annahme. Die zunehmende Verwendung von AI-basierten Bildverarbeitungsanalysen verbessert die Diagnosegenauigkeit. Die Integration mit PACS und Cloud-basierten Bildgebungsplattformen erweitert die Zugänglichkeit. Krankenhäuser und Diagnosezentren investieren in hochauflösende Bildgebungssysteme. Die zunehmende Nachfrage nach Früherkrankungen unterstützt das Wachstum. Technologische Fortschritte in MRI, CT und Röntgeninformatik verbessern die Fähigkeiten. Die zunehmende Übernahme der Teleradiologie erweitert die Marktreichweite. Der Anstieg der Gesundheitsausgaben erhöht die Infrastrukturentwicklung. Die Nachfrage nach Echtzeit-Bildungsanalysen nimmt deutlich zu. Die Ausweitung der KI-fähigen Radiologie-Workflows beschleunigt die Adoption. Die kontinuierliche Innovation in der Bildgebungssoftware treibt langfristiges Wachstum voran.

- Durch die Bereitstellung

Auf Basis des Einsatzes wird der Healthcare Data Informatics Software Market in webbasierte, On-Premise- und Cloud-basierte Lösungen segmentiert. Das Segment On-Premise dominierte den Markt mit einemAnteil 2025, angetrieben durch starke Nachfrage von großen Krankenhäusern und staatlichen Gesundheitseinrichtungen, die hohe Datensicherheit erfordern. Gesundheitsdienstleister bevorzugen On-Premise-Systeme zur vollen Kontrolle über Patientendaten. Regelmäßige Compliance-Anforderungen unterstützen die Annahme. Eine begrenzte Cloud-Infrastruktur in Entwicklungsregionen verstärkt die Nachfrage. Die Integration mit bestehenden IT-Systemen im Krankenhaus ist in On-Premise-Modellen einfacher. Hohe Zuverlässigkeit und geringe Latenzleistung sind wesentliche Vorteile. Krankenhäuser, die sensible Patientendaten behandeln, bevorzugen eine lokalisierte Speicherung. Eine langfristige Kostenkontrolle ist ein weiterer Faktor, der die Annahme unterstützt. Die etablierte IT-Infrastruktur in großen Krankenhäusern erhöht die Nutzung. Starke Cybersicherheitsbedenken halten die Vorliebe für On-Premise-Systeme. Anbieter verbessern weiterhin On-Premise-Fähigkeiten für die Hybrid-Kompatibilität.

Das Segment Cloud-Based wird mit einemCAGR von 8,1% von 2026 bis 2033, angetrieben durch schnelle Einführung von digitalen Gesundheitsökosystemen. Die steigende Nachfrage nach Remote Healthcare-Diensten beschleunigt die Cloud-Adoption. Cloud-Plattformen ermöglichen Echtzeit-Datenzugriff über mehrere Anlagen. Die zunehmende Nutzung von Telemedizin erhöht die Nachfrage deutlich. Niedrigere Infrastrukturkosten unterstützen die Übernahme in kleineren Krankenhäusern. Die Integration von KI- und Big Data Analytics verbessert die Cloud-Fähigkeiten. Skalierbarkeit und Flexibilität sind wesentliche Vorteile der Cloud-Bereitstellung. Regierungen fördern die Cloud-basierte Digitalisierung der Gesundheitsversorgung. Die Interoperabilität zwischen Gesundheitssystemen verbessert sich durch die Cloud-Integration. Der wachsende Bedarf an Katastrophenrückgewinnung und Datensicherung unterstützt die Nachfrage. Die Steigerung mobiler Gesundheitsanwendungen verstärkt die Ökosystemerweiterung. Kontinuierliche Software-Updates verbessern die Systemeffizienz.

- Von End-User

Der Healthcare Data Informatics Software Market wird auf Basis des Endnutzers in Krankenhäuser, diagnostische Zentren, akademische und Forschungsinstitute und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem45,73% Anteil 2025, angetrieben durch hohen Patientenzufluss und umfangreiche Nutzung von digitalen Gesundheitssystemen. Krankenhäuser erzeugen täglich große Mengen an klinischen und administrativen Daten. Die Verabschiedung von EHR- und HIS-Systemen ist weit verbreitet in Krankenhäusern. Der zunehmende Bedarf an integrierter Pflegeunterstützung trägt zum Wachstum bei. Krankenhäuser investieren stark in AI-getriebene Gesundheitsanalysen. Die Nachfrage nach betrieblicher Effizienz ist die Einführung von Software. Regulatorischer Druck für die digitale Datenerfassung nimmt zu. Die Erweiterung von Mehrspezialkliniken erhöht die Nutzung. Die Notwendigkeit einer Echtzeit-Patientenüberwachung verstärkt die Nachfrage. Die Integration mit Diagnostik- und Pharmaziesystemen verbessert die Arbeitsabläufe. Die starke Finanzierung der Krankenhausdigitalisierung unterstützt die Dominanz.

Das Segment Diagnostic Centers wird mit einemCAGR von 7,8% von 2026 bis 2033, angetrieben durch steigende diagnostische Testvolumina weltweit. Die zunehmende Prävalenz chronischer Krankheiten erhöht die Nachfrage nach fortschrittlicher Diagnostik. Die Einführung automatisierter Laborinformationssysteme erweitert sich rasch. KI-gestützte Diagnosewerkzeuge verbessern die Genauigkeit und Effizienz. Das Wachstum der präventiven Gesundheitsversorgung unterstützt die Früherkennung von Krankheiten. Die steigende Nachfrage nach Pathologie- und Radiologiediensten beschleunigt die Adoption. Die Integration von Cloud-basierten Meldesystemen verbessert die Workflow-Effizienz. Die zunehmende ambulante Prüfung treibt die Diagnosezentrumserweiterung. Die Nachfrage nach Echtzeit-Reporting ist die Stärkung der Softwarenutzung. Technologische Fortschritte in der Bildgebung und Laborautomatisierung fördern das Wachstum. Die Erweiterung unabhängiger Diagnostikketten unterstützt die Marktdurchdringung. Kontinuierliche Innovation in diagnostischen Informatik treibt langfristige Expansion.

Healthcare Data Informatik Software Markt Regionale Analyse

Nordamerika dominierte den Healthcare Data Informatics Software Market und entfiel auf den größten Umsatzanteil39,14% in 2025, unterstützt durch die weit verbreitete Einführung von elektronischen Gesundheitsakten (EHR), fortschrittliche IT-Infrastruktur im Gesundheitswesen, zunehmende Initiativen zur Digitalisierung der Gesundheitsversorgung und starke Investitionen in Datenanalysen und Interoperabilitätslösungen. Die Region profitiert von hochentwickelten Krankenhausnetzen, der frühzeitigen Einführung digitaler Gesundheitsplattformen und starken regulatorischen Rahmenbedingungen für die Standardisierung und Integration von Gesundheitsdaten. Die steigende Nachfrage nach Echtzeit-Kliniken-Entscheidungsunterstützung, Prädiktivanalytik und wertebasierter Betreuung wird weiterhin die führende Position Nordamerikas im globalen Markt stärken.

US Healthcare Data Informatics Software Market Insight

Die US Healthcare Data Informatik Der Softwaremarkt ist ein starkes Wachstum durch eine rasche Expansion von elektronischen Gesundheitsrekordsystemen, eine zunehmende Nutzung von Cloud-basierten Gesundheitsplattformen und eine steigende Nachfrage nach fortschrittlichen klinischen Analyselösungen. Das reife IT-Ökosystem für das Gesundheitswesen, kombiniert mit starker Beteiligung führender Softwareanbieter und Anbieter von Gesundheitswesen, treibt die umfassende Einführung von Datenintegration und Interoperabilitätslösungen voran. Darüber hinaus wird die zunehmende Betonung auf die Senkung der Gesundheitskosten, die Verbesserung der Patientenergebnisse und die Verbesserung des Bevölkerungsgesundheitsmanagements das Marktwachstum in Krankenhäusern, Kliniken und diagnostischen Zentren beschleunigen.

Europa Healthcare Data Informatik Software Markt Insight

Die europäische Gesundheitsdateninformatik Der Softwaremarkt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der von starken staatlichen Initiativen im Bereich der digitalen Gesundheit, der Verbesserung der Gesundheits- und Gesundheitsprogramme und der weit verbreiteten Einführung interoperabler Gesundheitsinformationssysteme angetrieben wird. Die Region erlebt die zunehmende Umsetzung von elektronischen medizinischen Aufzeichnungen, Laborinformationssystemen und Pharmazie-Management-Plattformen über Gesundheitseinrichtungen hinweg. Die zunehmende Fokussierung auf die Einhaltung der Datenschutzbestimmungen, den grenzüberschreitenden Datenaustausch im Gesundheitswesen und die digitale Transformation öffentlicher Gesundheitssysteme unterstützt weiterhin eine stetige Markterweiterung in ganz Europa.

U.K. Healthcare Data Informatics Software Market Insight

Die U.K. Healthcare Data Informatik Der Softwaremarkt erlebt ein stetiges Wachstum, unterstützt durch nationale digitale Gesundheitsprogramme, eine zunehmende Einführung integrierter Krankenhausinformationssysteme und eine wachsende Nutzung von Gesundheitsanalyseplattformen. Starke Investitionen in NHS digitale Transformationsinitiativen und steigende Nachfrage nach effizienten Patientendatenmanagementsystemen tragen zur Markterweiterung bei. Darüber hinaus erhöht die zunehmende Integration von KI-getriebenen klinischen Entscheidungshilfen die Effizienz der Gesundheitsversorgung im ganzen Land.

Deutschland Healthcare Data Informatik Software Markt Insight

Deutschland Gesundheitsdaten Informatik Der Softwaremarkt wächst stetig aufgrund einer starken Gesundheitsinfrastruktur, einer zunehmenden Digitalisierung von Krankenhaussystemen und einer steigenden Einführung fortschrittlicher Gesundheitsinformationstechnologien. Krankenhäuser und Diagnosezentren implementieren zunehmend integrierte Datenplattformen, um klinische Workflows, Patientenmanagement und regulatorische Compliance zu verbessern. Kontinuierliche Investitionen in die IT-Modernisierung und Interoperabilitätsstandards im Gesundheitswesen treiben das Marktwachstum in Deutschland weiter voran.

Asia-Pacific Healthcare Data Informatik Software Markt Einblick

The Asia-Pacific Healthcare Data Informatik Der Software-Markt wird erwartet, dass das schnellste Wachstum, die Registrierung einerCAGR von 10,2% von 2026 bis 2033, durch den Ausbau der Gesundheitsinfrastruktur, steigende IT-Investitionen im Gesundheitswesen, die zunehmende Einführung von digitalen Gesundheitsplattformen und staatliche Initiativen zur Förderung der Integration von Gesundheitsdaten in China, Indien, Japan und Südostasien. Schnelle Urbanisierung, wachsende Patientenpopulationen und steigende Nachfrage nach erschwinglichen Gesundheitsdienstleistungen beschleunigen die Einführung von Gesundheitsinformatiklösungen in der gesamten Region.

Japan Healthcare Data Informatik Software Markt Einblick

Japan Healthcare Data Informatik Der Softwaremarkt zeigt durch eine fortschrittliche Gesundheitsinfrastruktur, eine Erhöhung der digitalen Gesundheit und einen starken Fokus auf die Präzisionsmedizin und die alternde Bevölkerungsversorgung. Krankenhäuser und Gesundheitsdienstleister nutzen zunehmend integrierte Datenplattformen, um Patientendaten, Diagnosedaten und Behandlungsabläufe effizienter zu verwalten. Darüber hinaus verbessert die zunehmende Verwendung von AI-basierten Gesundheitsanalysen die klinische Entscheidungsfindung und betriebliche Effizienz.

China Healthcare Data Informatik Software Markt Insight

Die China Healthcare Dateninformatik Der Softwaremarkt wächst rasant, angetrieben von groß angelegten Digitalisierungsprogrammen zur Gesundheitsversorgung, zunehmende Einführung von elektronischen Gesundheitsdaten und starke staatliche Unterstützung für intelligente Gesundheitsinitiativen. Die Ausweitung von Krankenhausnetzen, steigende Investitionen in die IT-Infrastruktur im Gesundheitswesen und die wachsende Nachfrage nach datengetriebenen klinischen Lösungen erhöhen das Marktwachstum deutlich. Darüber hinaus stellt die zunehmende Fokussierung auf die Barrierefreiheit und die Systemmodernisierung China als einer der am schnellsten wachsenden Märkte weltweit fest.

Healthcare Data Informatik Software Marktanteil

The Healthcare Data Informatik Die Softwareindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Epic Systems Corporation (USA)

- Oracle Corporation (USA)

- Cerner Corporation (USA)

- McKesson Corporation (USA)

- GE HealthCare Technologies Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- IBM Corporation (US)

- Allscripts Healthcare Solutions (USA)

- Athenahealth Inc. (USA)

- Philips Healthcare (Niederlande)

- Cognizant Technology Solutions (USA)

- Optum Inc. (USA)

- Intersystems Corporation (USA)

- Meditech (Medical Information Technology Inc.) (USA)

- NextGen Healthcare Inc. (USA)

- eClinicalWorks (USA)

- Veradigm Inc. (USA)

- Ändern Sie die Gesundheitsversorgung (US)

- Dedalus Group (Italien)

- Agfa HealthCare (Belgien)

- Koninklijke Philips N.V. (Niederländische)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- Wipro Limited (Indien)

- Tata Consultancy Services (Indien)

- Infosys Limited (Indien)

- Oracle Health (US)

- Siemens AG (Digital Health Division) (Deutschland)

- GE HealthCare (Digital Solutions) (USA)

- SAP SE (Deutschland)

Aktuelle Entwicklungen im Healthcare Data Informatics Software Market

- Im Dezember 2021 kündigte Oracle die Akquisition von Cerner für rund 28,3 Milliarden USD an und markierte einen der größten IT-Angebote im Gesundheitswesen in der Geschichte. Die Akquisition erweiterte die Präsenz von Oracle in den Healthcare-Dateninformatiken und elektronischen Gesundheitsaufzeichnungen (EHR) Markt und ermöglichte es dem Unternehmen, die klinischen Datensysteme von Cerner mit seiner Cloud-Infrastruktur zu integrieren. Dieser Schritt zielte darauf ab, die Interoperabilität, die Datenanalysefähigkeiten und die unternehmensweiten Lösungen von Gesundheitsinformatik in Krankenhäusern und Gesundheitssystemen weltweit zu verbessern

- Im Juni 2022 hat Oracle den Erwerb von Cerner abgeschlossen und damit die Integration eines der größten EHR-Anbieter in sein Cloud-Portfolio im Gesundheitswesen abgeschlossen. Der Abschluss des Deals verstärkte die Position von Oracle Health in der Gesundheitsdateninformatik und ermöglichte eine Expansion in Cloud-basiertes Patientendatenmanagement, klinische Entscheidungsunterstützungssysteme und die Analyse der Bevölkerungsgesundheit. Die Integration markierte auch einen Wandel in Richtung Cloud-native Healthcare IT-Ökosysteme in großen Krankenhausnetzwerken

- Im Mai 2023 berichtete KLAS Research, dass der elektronische Gesundheitsrekord (EHR) und die Annahme von Gesundheitsinformatik weiter zunimmt, was vor allem durch kleine Krankenhausimplementierungen und Systemmodernisierungsmaßnahmen bedingt ist. Der Bericht betonte, dass Oracle Health seine ersten bemerkenswerten Netto-Krankenhäusergewinne in Jahren verzeichnete, die von seiner CommunityWorks-Plattform angetrieben wurden, während Krankenhäuser zunehmend in die Verbesserung der Dateninformatik-Systeme investierten, um die Effizienz des klinischen Workflows und die Effizienz des Umsatzzyklusmanagements zu verbessern

- Im Mai 2024 zeigten die Ergebnisse von KLAS Research, dass Epic Systems seine Dominanz auf dem US-amerikanischen Markt für Gesundheitsinformatik erweiterte und signifikante Gewinne bei Krankenhauseinsätzen und akutem Pflegemarktanteil erzielte. Der Bericht zeigte, dass die zunehmende Konsolidierung von Gesundheitssystemen und die Nachfrage nach integrierten elektronischen Gesundheitsakten und Analyseplattformen weiterhin die Einführung fortschrittlicher Gesundheitsdaten-Software in großen Krankenhausnetzen vorantreiben

- Im Oktober 2024 kündigte Oracle die Entwicklung eines von der alten Cerner-Infrastruktur unabhängigen AI-powered-Systems der nächsten Generation an. Die neue Plattform zielt darauf ab, die Gesundheitsdateninformatik zu modernisieren, indem sie künstliche Intelligenz, Automatisierung und Cloud-native Architektur für klinische Dokumentation, Entscheidungsunterstützung und Patientendatenmanagement nutzt und einen breiteren Industriewechsel in Richtung AI-getriebene Gesundheitssoftware-Ökosysteme widerspiegelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.