Global Healthcare Finance Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

141.19 Billion

USD

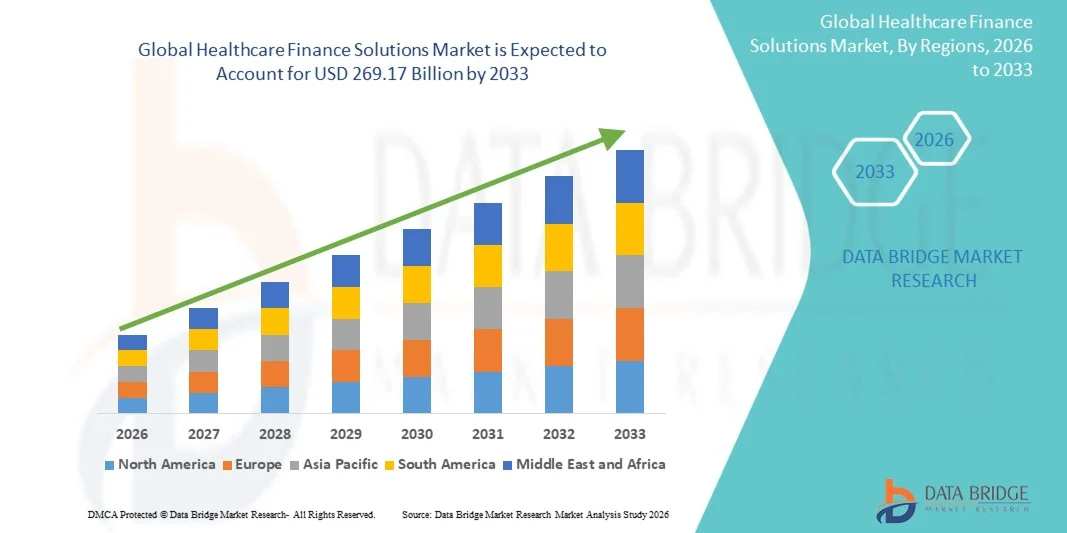

269.17 Billion

2025

2033

USD

141.19 Billion

USD

269.17 Billion

2025

2033

| 2026 –2033 | |

| USD 141.19 Billion | |

| USD 269.17 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Finanzierungslösungen im Gesundheitswesen nach Ausrüstung (Diagnostik-/Bildgebungsgeräte, Spezialbetten, chirurgische Instrumente, Dekontaminationsgeräte und IT-Ausrüstung), Gesundheitseinrichtungen (Krankenhäuser und Gesundheitssysteme, ambulante Bildgebungszentren, ambulante Operationszentren, Arztpraxen und ambulante Kliniken, Diagnostiklabore, Notfallambulanzen, Pflegeheime, Apotheken und Sonstige) sowie Dienstleistungen (Ausrüstungs- und Technologiefinanzierung, Betriebsmittelfinanzierung, Projektfinanzierungslösungen und Unternehmenskredite) – Branchentrends und Prognose bis 2033

Marktgröße für Finanzlösungen im Gesundheitswesen

- Der globale Markt für Finanzlösungen im Gesundheitswesen wurde im Jahr 2025 auf 141,19 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 269,17 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizientem Finanzmanagement in Gesundheitsorganisationen sowie den wachsenden Bedarf an einer Optimierung von Abrechnung, Leistungsabwicklung und Erlöszyklusmanagement in Krankenhäusern und Gesundheitsdienstleistern angetrieben.

- Darüber hinaus fördert der zunehmende Druck, die Gesundheitskosten zu senken, die betriebliche Effizienz zu steigern und die Transparenz bei Finanztransaktionen zu verbessern, die Einführung fortschrittlicher Finanzierungslösungen im Gesundheitswesen. Diese Faktoren beschleunigen die Verbreitung solcher Lösungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Finanzlösungen im Gesundheitswesen

- Finanzlösungen im Gesundheitswesen, darunter Software und Dienstleistungen für das Erlöszyklusmanagement, die medizinische Abrechnung, die Bearbeitung von Leistungsanträgen, das Zahlungsmanagement und die Finanzanalyse, werden für Gesundheitsdienstleister und Kostenträger zunehmend unerlässlich, um die finanzielle Effizienz zu verbessern, den Verwaltungsaufwand zu reduzieren und eine korrekte Kostenerstattung in Krankenhäusern, Kliniken und Gesundheitssystemen sicherzustellen.

- Die steigende Nachfrage nach Finanzierungslösungen im Gesundheitswesen wird vor allem durch die zunehmende Komplexität der Abrechnungssysteme, die steigenden Gesundheitsausgaben und den wachsenden Bedarf an Automatisierung und digitaler Transformation der Finanzprozesse in Gesundheitsorganisationen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,6 % den Markt für Finanzlösungen im Gesundheitswesen. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die frühe Einführung digitaler Finanzplattformen und die starke Präsenz führender IT-Anbieter im Gesundheitswesen. In den USA ist ein signifikantes Wachstum bei der Nutzung von Finanzlösungen im Gesundheitswesen sowohl in Krankenhäusern als auch bei Versicherungen zu verzeichnen, um die Effizienz des Abrechnungsprozesses und das Compliance-Management zu verbessern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Finanzlösungen im Gesundheitswesen sein. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in IT-Systeme im Gesundheitswesen, die rasche Digitalisierung von Krankenhausabläufen und die wachsende Nachfrage nach effizienten Finanzmanagementlösungen in Schwellenländern.

- Das Segment der Krankenhäuser und Gesundheitssysteme dominierte 2025 mit einem Marktanteil von 46,8 % den Markt, was auf ihren umfangreichen Infrastrukturbedarf und die hohe Nachfrage nach medizinischen Geräten und Technologie-Upgrades zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Finanzlösungen im Gesundheitswesen

|

Attribute |

Wichtige Markteinblicke in Finanzlösungen für das Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Siemens Financial Services (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Finanzlösungen im Gesundheitswesen

„ Digitale Transformation und Automatisierung im Finanzwesen des Gesundheitswesens “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Finanzlösungen im Gesundheitswesen ist die zunehmende digitale Transformation der Finanzprozesse in Krankenhäusern, Kliniken und Gesundheitssystemen. Gesundheitsorganisationen setzen vermehrt auf fortschrittliche Finanzmanagementplattformen, um Abrechnung, Leistungsabrechnung, Erlöszyklusmanagement und Finanzberichterstattung zu optimieren, die betriebliche Effizienz zu steigern und den Verwaltungsaufwand zu reduzieren.

- Beispielsweise implementieren viele Krankenhäuser und Gesundheitsdienstleister integrierte Finanzplattformen im Gesundheitswesen, die eine automatisierte Abrechnung und Leistungsabrechnung ermöglichen und so Fehler reduzieren und die Erstattungszeiten beschleunigen. Diese Lösungen unterstützen Gesundheitseinrichtungen bei der Bewältigung großer Mengen an Finanztransaktionen und gewährleisten gleichzeitig die Einhaltung komplexer regulatorischer Rahmenbedingungen.

- Die Integration von Datenanalyse und Automatisierung in Finanzlösungen für das Gesundheitswesen ermöglicht es Anbietern, tiefere Einblicke in die finanzielle Performance, Umsatzentwicklungen und operative Ineffizienzen zu gewinnen. Gesundheitseinrichtungen können prädiktive Analysetools nutzen, um Umsatzströme zu prognostizieren, Muster bei der Ablehnung von Leistungsanträgen zu identifizieren und Erstattungsstrategien zu optimieren.

- Die zunehmende Nutzung cloudbasierter Finanzmanagementplattformen verbessert auch die Zugänglichkeit und Skalierbarkeit für Organisationen im Gesundheitswesen. Der Einsatz in der Cloud ermöglicht die Echtzeitüberwachung von Finanzdaten, eine optimierte Zusammenarbeit zwischen Abteilungen und die sichere Speicherung von Finanzdaten. Dies trägt dazu bei, dass Gesundheitseinrichtungen Transparenz und operative Kontrolle wahren können.

- Dieser Wandel hin zu stärker integrierten und datengestützten Finanzmanagementsystemen verändert die Art und Weise, wie Gesundheitsdienstleister ihre Erlöszyklen und administrativen Prozesse managen. Angesichts des zunehmenden finanziellen Drucks im Gesundheitswesen priorisieren Organisationen Lösungen, die die finanzielle Transparenz verbessern und eine strategischere Ressourcenallokation ermöglichen.

- Die Nachfrage nach Finanzlösungen im Gesundheitswesen, die automatisierte Abrechnung, Optimierung des Erlöszyklus und Finanzanalysen unterstützen, steigt in Krankenhäusern, Fachkliniken und Diagnosezentren, da Gesundheitsdienstleister ihre betriebliche Effizienz steigern und ihre finanzielle Stabilität sichern wollen.

Marktdynamik von Finanzlösungen im Gesundheitswesen

Treiber

„ Steigende Gesundheitsausgaben und zunehmende Komplexität des Erlöszyklusmanagements “

- Die weltweit steigenden Gesundheitsausgaben und die zunehmende Komplexität der Abrechnungssysteme im Gesundheitswesen tragen maßgeblich zur wachsenden Verbreitung von Finanzlösungen im Gesundheitswesen bei. Gesundheitsdienstleister sehen sich mit einem steigenden administrativen Arbeitsaufwand im Zusammenhang mit Abrechnung, Versicherungsansprüchen und der Einhaltung gesetzlicher Bestimmungen konfrontiert, was die Implementierung fortschrittlicher Finanzmanagementsysteme fördert.

- Beispielsweise setzen Gesundheitseinrichtungen auf umfassende Lösungen für das Erlöszyklusmanagement, die die Patientenabrechnung, die Einreichung von Leistungsanträgen und den Zahlungsabgleich optimieren und es den Leistungserbringern ermöglichen, die Effizienz der Einnahmenerhebung zu verbessern und administrative Verzögerungen zu reduzieren.

- Mit dem Ausbau von Gesundheitssystemen und steigenden Patientenzahlen wird die manuelle Verwaltung von Finanzprozessen ineffizient und fehleranfällig. Finanzlösungen im Gesundheitswesen unterstützen Organisationen dabei, finanzielle Arbeitsabläufe zu automatisieren, Ablehnungen von Leistungsanträgen zu reduzieren und eine schnellere Kostenerstattung durch die Krankenkassen zu gewährleisten.

- Darüber hinaus erhöht die zunehmende Verbreitung elektronischer Patientenakten (EHR) und digitaler Gesundheitsplattformen die Nachfrage nach integrierten Finanzmanagementsystemen, die klinische Daten nahtlos mit Abrechnungs- und Erstattungsprozessen verknüpfen können.

- Der Bedarf an verbesserter Finanztransparenz, effizientem Kostenmanagement und optimierter Umsatzgenerierung veranlasst Krankenhäuser und Gesundheitsdienstleister, in fortschrittliche Finanzplattformen im Gesundheitswesen zu investieren, die langfristige finanzielle Stabilität unterstützen.

Zurückhaltung/Herausforderung

„ Hohe Implementierungskosten und Bedenken hinsichtlich der Datensicherheit “

- Hohe Implementierungs- und Wartungskosten für fortschrittliche Finanzlösungen im Gesundheitswesen stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere für kleine und mittlere Gesundheitsdienstleister. Die Einführung komplexer Finanzmanagementplattformen erfordert häufig beträchtliche Investitionen in IT-Infrastruktur, Softwarelizenzen und Mitarbeiterschulungen.

- Kleinere Gesundheitseinrichtungen können beispielsweise bei der Implementierung umfassender Plattformen für das Erlöszyklusmanagement auf finanzielle Engpässe stoßen, was ihre Fähigkeit zur vollständigen Einführung fortschrittlicher Technologien im Bereich des Gesundheitsfinanzwesens einschränkt.

- Zudem stellen Bedenken hinsichtlich Datenschutz und Datensicherheit im Finanzwesen weiterhin eine zentrale Herausforderung im Ökosystem der Gesundheitsfinanzierung dar. Finanzplattformen im Gesundheitswesen speichern sensible Patientenabrechnungsinformationen, Versicherungsdaten und Finanzdaten und sind daher potenzielle Ziele für Cyberangriffe und Datenlecks.

- Organisationen im Gesundheitswesen müssen die strikte Einhaltung der Datenschutzbestimmungen im Gesundheitswesen gewährleisten und starke Cybersicherheitsmaßnahmen implementieren, um sensible Finanz- und Patientendaten vor unbefugtem Zugriff zu schützen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Lösungsmodelle, verbesserte Cybersicherheitsrahmen und skalierbare Cloud-basierte Plattformen wird unerlässlich sein, um eine breitere Akzeptanz von Finanzierungslösungen im Gesundheitswesen zu fördern und ein nachhaltiges Marktwachstum zu gewährleisten.

Marktübersicht für Finanzlösungen im Gesundheitswesen

Der Markt ist segmentiert nach Ausrüstung, Gesundheitseinrichtungen und Dienstleistungen.

• Nach Ausrüstung

Basierend auf der Art der Ausrüstung ist der Markt für Finanzierungslösungen im Gesundheitswesen in Diagnose-/Bildgebungsgeräte, Spezialbetten, chirurgische Instrumente, Dekontaminationsgeräte und IT-Ausrüstung unterteilt. Das Segment der Diagnose-/Bildgebungsgeräte dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die hohen Kosten fortschrittlicher Bildgebungssysteme wie MRT, CT und Ultraschallgeräte, die eine Finanzierung erfordern. Gesundheitsdienstleister setzen zunehmend auf Finanzierungslösungen, um moderne Diagnosetechnologien ohne hohe Vorabinvestitionen zu erwerben. Krankenhäuser und Diagnosezentren bevorzugen flexible Finanzierungsstrukturen, die Geräte-Upgrades ermöglichen und gleichzeitig die Liquidität sichern. Die steigende Prävalenz chronischer Erkrankungen und die wachsende Nachfrage nach Früherkennung fördern ebenfalls Investitionen in Bildgebungstechnologien. Gesundheitseinrichtungen konzentrieren sich darauf, ihre diagnostischen Kapazitäten auszubauen, um die Behandlungsergebnisse für Patienten und die betriebliche Effizienz zu verbessern. Finanzierungsanbieter unterstützen Leasing- und Ratenzahlungsmodelle, die den Zugang zu hochwertigen Geräten erleichtern. Technologische Fortschritte in der Bildgebung, darunter KI-basierte Diagnostik und digitale Radiologiesysteme, ermutigen Gesundheitsdienstleister zusätzlich zu Investitionen in neue Geräte. Insbesondere kleine und mittlere Krankenhäuser sind auf Gerätefinanzierungen angewiesen, um ihre Infrastruktur zu modernisieren. Staatliche Initiativen zur Förderung des Ausbaus der diagnostischen Infrastruktur tragen ebenfalls zum Wachstum dieses Segments bei. Zunehmende Partnerschaften zwischen Finanzinstituten und Herstellern medizinischer Geräte verbessern die Finanzierungsmöglichkeiten zusätzlich. Die anhaltende Nachfrage nach Präzisionsdiagnostik sichert diesem Segment seine führende Position im Markt für Finanzierungslösungen im Gesundheitswesen.

Der IT-Ausrüstungssektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die rasante digitale Transformation des Gesundheitswesens weltweit. Gesundheitsorganisationen investieren zunehmend in IT-Infrastruktur wie elektronische Patientenakten (EHR), Krankenhausinformationssysteme und cloudbasierte Datenmanagementplattformen. Finanzierungslösungen ermöglichen es Gesundheitsdienstleistern, fortschrittliche digitale Tools einzuführen, ohne ihre Kapitalbudgets zu belasten. Die wachsende Bedeutung von Datenanalyse und Interoperabilität im Gesundheitswesen beschleunigt die Investitionen in die IT-Infrastruktur. Auch der Ausbau der Telemedizin und Systeme zur Fernüberwachung von Patienten tragen zur steigenden Nachfrage nach Finanzierungen für IT-Ausrüstung im Gesundheitswesen bei. Cybersicherheitslösungen und digitale Dokumentationsplattformen erfordern kontinuierliche Aktualisierungen, was Gesundheitseinrichtungen dazu veranlasst, auf Finanzierungsvereinbarungen zurückzugreifen. Regierungen und Aufsichtsbehörden fördern digitale Gesundheitssysteme, um die Effizienz und Patientensicherheit zu verbessern. Cloud Computing und KI-gestützte klinische Entscheidungssysteme erhöhen ebenfalls den Bedarf an IT-Investitionen. Gesundheitseinrichtungen bevorzugen Leasing- oder Abonnementmodelle, um ihre digitale Infrastruktur auf dem neuesten Stand zu halten. Finanzdienstleister bieten maßgeschneiderte Finanzierungspakete für die digitale Transformation des Gesundheitswesens an. Es wird erwartet, dass die zunehmende Abhängigkeit von technologiegestützten Versorgungsmodellen das Wachstum der IT-Ausrüstungsfinanzierung im Prognosezeitraum deutlich beschleunigen wird.

• Nach Gesundheitseinrichtung

Basierend auf der Art der Gesundheitseinrichtung ist der Markt für Finanzierungslösungen im Gesundheitswesen in Krankenhäuser und Gesundheitssysteme, ambulante Bildgebungszentren, ambulante Operationszentren, Arztpraxen und ambulante Kliniken, Diagnostiklabore, Notfallambulanzen, Pflegeheime, Apotheken und Sonstige unterteilt. Das Segment der Krankenhäuser und Gesundheitssysteme dominierte 2025 mit einem Marktanteil von 46,8 % den größten Umsatzanteil. Dies ist auf ihren hohen Infrastrukturbedarf und die große Nachfrage nach Medizintechnik und technologischen Modernisierungen zurückzuführen. Große Krankenhäuser benötigen erhebliche finanzielle Mittel für die Anschaffung fortschrittlicher Diagnosegeräte, chirurgischer Instrumente und digitaler Gesundheitsplattformen. Finanzierungslösungen im Gesundheitswesen unterstützen Krankenhäuser bei der Verwaltung ihrer Investitionsausgaben und der Aufrechterhaltung der Liquidität. Krankenhäuser benötigen häufig Finanzierungen für Erweiterungsprojekte, Modernisierungen und die Aufrüstung klinischer Abteilungen. Steigende Patientenzahlen und die wachsende Nachfrage nach spezialisierten Behandlungen motivieren Krankenhäuser ebenfalls zu Investitionen in fortschrittliche Medizintechnologien. Finanzinstitute bieten maßgeschneiderte Kreditmodelle zur Unterstützung der Krankenhausinfrastrukturentwicklung an. Strategische Kooperationen zwischen Krankenhäusern und Finanzdienstleistern verbessern den Zugang zu flexiblen Finanzierungslösungen. Staatliche Investitionen im Gesundheitswesen und Modernisierungsinitiativen tragen ebenfalls zur Deckung des Finanzierungsbedarfs großer Krankenhaussysteme bei. Krankenhäuser setzen zunehmend auf Leasingmodelle für die Modernisierung und den Austausch von Ausrüstung. Der Ausbau von Kliniken mit mehreren Fachrichtungen und privaten Gesundheitsnetzwerken trägt zusätzlich zur Marktführerschaft bei. Kontinuierliche Investitionen in die Gesundheitsinfrastruktur sichern Krankenhäusern und Gesundheitssystemen ihre anhaltende Führungsposition im Markt für Finanzierungslösungen im Gesundheitswesen.

Für das Segment der ambulanten Bildgebungszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verlagerung hin zu ambulanten Diagnoseleistungen und kosteneffizienten Versorgungsmodellen im Gesundheitswesen. Ambulante Bildgebungszentren bieten spezialisierte Diagnoseleistungen wie MRT, CT und Ultraschalluntersuchungen außerhalb von Krankenhäusern an. Diese Einrichtungen benötigen Finanzierungslösungen, um moderne Bildgebungsgeräte anzuschaffen und ihren Betrieb aufrechtzuerhalten. Die steigende Nachfrage nach Früherkennung und Prävention führt zu mehr Patientenbesuchen in Bildgebungszentren. Gesundheitsdienstleister bevorzugen Finanzierungsmodelle, um die finanzielle Belastung durch teure Bildgebungstechnologien zu reduzieren. Technologische Fortschritte bei Bildgebungssystemen veranlassen Zentren zudem, ihre Geräte regelmäßig zu modernisieren. Die Expansion unabhängiger Anbieter von Diagnosedienstleistungen treibt die Finanzierungsnachfrage zusätzlich an. Versicherer unterstützen zunehmend ambulante Diagnostik aufgrund der geringeren Behandlungskosten im Vergleich zu stationären Einrichtungen. Das wachsende Bewusstsein für Vorsorgeuntersuchungen steigert ebenfalls die Nachfrage nach Bildgebungsleistungen. Finanzinstitute bieten flexible Leasing- und Ratenzahlungspläne für Geräte an, die speziell auf ambulante Einrichtungen zugeschnitten sind. Die weltweit steigende Anzahl von Diagnoseketten und eigenständigen Bildgebungszentren wird das Wachstum in diesem Segment voraussichtlich maßgeblich vorantreiben.

• Nach Dienstleistungen

Basierend auf den angebotenen Dienstleistungen ist der Markt für Finanzlösungen im Gesundheitswesen in Geräte- und Technologiefinanzierung, Betriebsmittelfinanzierung, Projektfinanzierung und Unternehmenskredite unterteilt. Das Segment Geräte- und Technologiefinanzierung dominierte 2025 mit einem Marktanteil von 41,3 % den größten Umsatzanteil. Treiber dieses Wachstums ist der steigende Bedarf von Gesundheitsdienstleistern, moderne Medizintechnologien ohne hohe Vorabinvestitionen zu erwerben. Gesundheitseinrichtungen benötigen häufig Finanzierungslösungen für die Anschaffung von Diagnosegeräten, chirurgischen Instrumenten und digitalen Gesundheitssystemen. Gerätefinanzierung ermöglicht es Krankenhäusern und Kliniken, Zahlungen über einen längeren Zeitraum zu verteilen und gleichzeitig den Zugang zu fortschrittlichen Medizintechnologien zu sichern. Die steigende Nachfrage nach technologisch fortschrittlichen Medizingeräten treibt zudem den Bedarf an flexiblen Finanzierungsmodellen an. Finanzinstitute kooperieren mit Medizingeräteherstellern, um integrierte Finanzierungspakete anzubieten. Leasingmodelle ermöglichen es Gesundheitsdienstleistern, ihre Geräte regelmäßig und ohne finanzielle Belastung zu modernisieren. Kleinere Gesundheitseinrichtungen sind stark auf Finanzierungen angewiesen, um ihre Wettbewerbsfähigkeit zu erhalten. Steigende Investitionen in die Gesundheitsinfrastruktur in Schwellenländern verstärken die Nachfrage nach Gerätefinanzierung zusätzlich. Finanzdienstleister führen maßgeschneiderte Lösungen ein, die auf die betrieblichen Bedürfnisse von Gesundheitsdienstleistern zugeschnitten sind. Technologische Fortschritte bei Medizingeräten erhöhen kontinuierlich den Kapitalbedarf. All diese Faktoren sichern die anhaltende Dominanz der Geräte- und Technologiefinanzierung im Markt für Finanzlösungen im Gesundheitswesen.

Das Segment der Betriebsmittelfinanzierung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf von Gesundheitsdienstleistern, ihre Betriebskosten zu decken und die Liquidität zu sichern. Krankenhäuser und Kliniken benötigen Betriebsmittelfinanzierungen, um laufende Kosten wie Gehälter, medizinische Verbrauchsmaterialien und die Instandhaltung der Einrichtungen zu decken. Saisonale Schwankungen der Patientenzahlen und verzögerte Kostenerstattungen durch die Krankenkassen stellen Gesundheitsdienstleister vor Liquiditätsprobleme. Betriebsmittelfinanzierungen helfen Organisationen, die Gesundheitsversorgung auch bei finanziellen Engpässen aufrechtzuerhalten. Die wachsende Zahl privater Krankenhäuser und Kliniken erhöht die Nachfrage nach kurzfristigen Finanzierungslösungen. Finanzinstitute bieten Gesundheitsdienstleistern maßgeschneiderte Kreditlinien und flexible Rückzahlungsoptionen an. Digitale Finanzplattformen vereinfachen die Genehmigungs- und Auszahlungsprozesse für die Gesundheitsfinanzierung. Gesundheitsorganisationen setzen zunehmend auf Betriebsmittelkredite, um Expansion und operative Effizienz zu fördern. Steigende Gesundheitsausgaben und Betriebskosten tragen zusätzlich zur wachsenden Nachfrage nach Betriebsmittellösungen bei. Strategische Kooperationen zwischen Finanzinstituten und Gesundheitsorganisationen verbessern ebenfalls den Zugang zu Finanzierungen. Diese Faktoren werden das rasante Wachstum der Betriebsmittelfinanzierung im Markt für Gesundheitsfinanzierungslösungen im Prognosezeitraum voraussichtlich maßgeblich vorantreiben.

Marktanalyse für Finanzlösungen im Gesundheitswesen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,6 % den Markt für Finanzlösungen im Gesundheitswesen . Charakteristisch für diese Region sind die hochentwickelte Gesundheitsinfrastruktur, die frühe Einführung digitaler Finanzplattformen und die starke Präsenz führender IT-Anbieter im Gesundheitswesen. Gesundheitsorganisationen in Nordamerika setzen zunehmend auf fortschrittliche Finanzlösungen, um das Erlösmanagement zu optimieren, die Abrechnungsgenauigkeit zu verbessern und die betriebliche Effizienz in Krankenhäusern, Kliniken und Gesundheitsnetzwerken zu steigern.

- Die Gesundheitsdienstleister in der Region schätzen die Effizienz, die Einhaltung gesetzlicher Bestimmungen und die Automatisierung von Finanzlösungen im Gesundheitswesen sehr, insbesondere in Bereichen wie der medizinischen Abrechnung, dem Forderungsmanagement, der Zahlungsabwicklung und der Finanzanalyse. Diese Lösungen ermöglichen es Gesundheitsorganisationen, komplexe Erstattungsprozesse zu verwalten, Ablehnungen von Leistungsanträgen zu reduzieren und die finanzielle Transparenz im gesamten Gesundheitssystem zu gewährleisten.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, den wachsenden Bedarf an der Bewältigung steigender Patientenzahlen und die zunehmende Komplexität der Erstattungssysteme im Gesundheitswesen begünstigt. Gesundheitsdienstleister und Versicherungen setzen verstärkt auf digitale Finanzmanagement-Tools, um ihre finanzielle Leistungsfähigkeit zu steigern, administrative Prozesse zu optimieren und die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Dadurch werden Finanzlösungen im Gesundheitswesen zu einem unverzichtbaren Bestandteil moderner Gesundheitsprozesse.

Markteinblicke in US-amerikanische Gesundheitsfinanzierungslösungen

Der US-amerikanische Markt für Finanzlösungen im Gesundheitswesen erzielte 2025 den größten Umsatzanteil in Nordamerika . Treiber dieser Entwicklung sind die rasche Verbreitung digitaler Managementsysteme im Gesundheitswesen und der zunehmende Fokus auf die Optimierung der Abrechnungsprozesse in Gesundheitseinrichtungen. Krankenhäuser, Arztpraxen und Gesundheitsnetzwerke in den USA implementieren aktiv Finanzplattformen, um Abrechnungsprozesse, die Bearbeitung von Versicherungsansprüchen und die Nachverfolgung von Kostenerstattungen effizienter zu gestalten. Die wachsende Komplexität der Gesundheitsvorschriften und Erstattungsmodelle hat den Bedarf an automatisierten Finanzlösungen, die das Compliance-Management unterstützen und den administrativen Aufwand reduzieren, weiter erhöht. Darüber hinaus tragen die starke Präsenz von Unternehmen der Gesundheitstechnologie, die kontinuierlichen Weiterentwicklungen der IT-Infrastruktur im Gesundheitswesen und die zunehmende Integration von Finanzsystemen in elektronische Patientenakten (EHR) maßgeblich zum Wachstum des Marktes für Finanzlösungen im Gesundheitswesen in den USA bei.

Markteinblicke in europäische Gesundheitsfinanzierungslösungen

Der europäische Markt für Finanzlösungen im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Digitalisierung im Gesundheitswesen und der steigende Bedarf an effizientem Finanzmanagement in Krankenhäusern und anderen Gesundheitseinrichtungen. Europäische Gesundheitsdienstleister setzen vermehrt auf Finanzlösungen, um administrative Arbeitsabläufe zu optimieren, die Abrechnungsgenauigkeit zu verbessern und die finanzielle Transparenz zu erhöhen. Staatliche Initiativen zur Förderung der Digitalisierung im Gesundheitswesen sowie der steigende Druck auf die Leistungserbringer, Betriebskosten zu senken und die finanzielle Effizienz zu steigern, begünstigen die Implementierung fortschrittlicher Finanzmanagementplattformen. In der Region ist eine zunehmende Nutzung von Systemen für das Erlöszyklusmanagement und Tools für die Finanzanalyse im Gesundheitswesen in Krankenhäusern, Diagnosezentren und bei Versicherungen zu beobachten.

Markteinblicke in britische Gesundheitsfinanzierungslösungen

Der Markt für Finanzlösungen im Gesundheitswesen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Fokus auf die Verbesserung der betrieblichen Effizienz im Gesundheitswesen und die Bewältigung steigender Gesundheitsausgaben. Gesundheitsdienstleister in Großbritannien setzen vermehrt auf digitale Finanzlösungen, um Abrechnungsprozesse zu optimieren, das Forderungsmanagement zu verbessern und die Genauigkeit der Kostenerstattung zu erhöhen. Darüber hinaus fördern die fortschreitende Modernisierung der Gesundheitsinfrastruktur und die Integration digitaler Technologien in die Gesundheitssysteme die Implementierung von Finanzplattformen im Gesundheitswesen. Die Präsenz etablierter Gesundheitseinrichtungen sowie staatliche Initiativen zur Unterstützung der Digitalisierung und finanziellen Transparenz im Gesundheitswesen dürften die Nutzung von Finanzlösungen im Gesundheitswesen in Krankenhäusern und anderen Gesundheitsorganisationen des Landes weiter ankurbeln.

Markteinblicke in deutsche Gesundheitsfinanzierungslösungen

Der Markt für Finanzlösungen im Gesundheitswesen in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach effizienten Finanzmanagementsystemen in Gesundheitseinrichtungen und der starke Fokus des Landes auf die Digitalisierung des Gesundheitswesens. Gesundheitsdienstleister in Deutschland investieren zunehmend in fortschrittliche Finanzplattformen, um das Erlösmanagement zu optimieren, Verwaltungskosten zu senken und die Finanzberichterstattung zu verbessern. Die gut ausgebaute Gesundheitsinfrastruktur des Landes, kombiniert mit wachsenden Investitionen in IT-Systeme und digitale Gesundheitstechnologien, fördert die Einführung integrierter Finanzmanagementlösungen. Darüber hinaus treibt die Notwendigkeit, komplexe Erstattungsstrukturen zu verwalten und regulatorische Vorgaben einzuhalten, die Nachfrage nach Finanzlösungen im Gesundheitswesen in Deutschland weiter an.

Markteinblicke in den asiatisch-pazifischen Markt für Finanzlösungen im Gesundheitswesen

Der Markt für Finanzlösungen im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen . Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und die rasante Digitalisierung der Gesundheitssysteme in Schwellenländern. Länder wie China, Japan und Indien beobachten eine zunehmende Nutzung von Finanzlösungen im Gesundheitswesen, da Krankenhäuser und Gesundheitsdienstleister ihr Finanzmanagement verbessern, Abrechnungsprozesse optimieren und die Effizienz des Umsatzzyklus steigern möchten. Staatliche Initiativen zur Förderung der IT-Einführung im Gesundheitswesen beschleunigen in Verbindung mit steigenden Investitionen in die digitale Gesundheitsinfrastruktur die Implementierung von Finanzplattformen im Gesundheitswesen in der gesamten Region. Darüber hinaus trägt die wachsende Nachfrage nach effizientem Verwaltungsmanagement und finanzieller Transparenz in Gesundheitsorganisationen zusätzlich zum Marktwachstum im asiatisch-pazifischen Raum bei.

Einblick in den japanischen Markt für Finanzlösungen im Gesundheitswesen

Der japanische Markt für Finanzlösungen im Gesundheitswesen gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der zunehmenden Nutzung von IT-Technologien im Gesundheitswesen und des Bedarfs an effektivem Kostenmanagement im steigenden Gesundheitssektor an Dynamik. Japanische Gesundheitsdienstleister setzen vermehrt Finanzmanagementplattformen ein, um Abrechnungsprozesse zu optimieren, die Effizienz der Leistungsabrechnung zu verbessern und die finanzielle Transparenz in den Einrichtungen zu erhöhen. Der starke Fokus des Landes auf Innovationen im Gesundheitswesen und die digitale Transformation ermutigt Krankenhäuser und Gesundheitsnetzwerke zur Einführung integrierter Finanzlösungen. Darüber hinaus trägt die wachsende Nachfrage nach verbesserter betrieblicher Effizienz und Kostenkontrolle im Gesundheitswesen zusätzlich zum Wachstum des Marktes für Finanzlösungen im Gesundheitswesen in Japan bei.

Markteinblicke in chinesische Gesundheitsfinanzierungslösungen

Der chinesische Markt für Finanzlösungen im Gesundheitswesen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasch wachsende Gesundheitsinfrastruktur des Landes, steigende Investitionen im Gesundheitswesen und die zunehmende Nutzung digitaler Gesundheitstechnologien zurückzuführen. Krankenhäuser und Gesundheitsorganisationen in China setzen vermehrt auf Finanzlösungen, um komplexe Abrechnungsprozesse zu optimieren, die Bearbeitung von Versicherungsansprüchen zu vereinfachen und die Finanzberichterstattung zu verbessern. Der starke Fokus der Regierung auf die Modernisierung des Gesundheitswesens und digitale Gesundheitsinitiativen ermutigt Gesundheitsdienstleister zur Einführung fortschrittlicher Finanzmanagementplattformen. Darüber hinaus sind die wachsende Anzahl von Krankenhäusern, steigende Patientenzahlen und die zunehmende Nachfrage nach effizienter Gesundheitsverwaltung Schlüsselfaktoren für das Wachstum des Marktes für Finanzlösungen im Gesundheitswesen in China.

Die Branche der Finanzlösungen im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Siemens Financial Services (Deutschland)

• GE HealthCare (USA)

• Philips Healthcare (Niederlande)

• Stryker (USA)

• Hologic (USA)

• Canon Medical Systems Finance (Japan)

• Hitachi Capital Healthcare (Japan)

• De Lage Landen (DLL) (Niederlande)

• Banc of America Leasing & Capital (USA)

• Wells Fargo Healthcare Finance (USA)

• JPMorgan Chase Healthcare Finance (USA)

• CIT Group Healthcare Finance (USA)

• TIAA Bank Healthcare Finance (USA)

• Oak Leasing (Großbritannien)

• Macquarie Group Healthcare Finance (Australien)

• Mitsubishi HC Capital (Japan)

• BNP Paribas Leasing Solutions (Frankreich)

• Société Générale Equipment Finance (Frankreich)

• Truist Healthcare Finance (USA)

• PNC Healthcare (USA)

Neueste Entwicklungen auf dem globalen Markt für Finanzlösungen im Gesundheitswesen

- Im Mai 2022 gab eCapital Corp., ein in Nordamerika und Großbritannien tätiger Spezialfinanzierer, die Übernahme von CNH Finance bekannt, einem in Connecticut ansässigen Finanzdienstleistungsunternehmen mit Fokus auf den Gesundheitssektor. Ziel dieser Akquisition war die Stärkung der Spezialfinanzierungskompetenz von eCapital und der Ausbau der Präsenz im Bereich der Gesundheitsfinanzierung. Dadurch kann das Unternehmen ein breiteres Spektrum an Finanzierungslösungen für Gesundheitsdienstleister, Ausrüster und medizinische Dienstleistungsunternehmen anbieten.

- Im Juni 2022 gab SaveIN, eine auf das Gesundheitswesen spezialisierte „Jetzt kaufen, später zahlen“-Plattform (BNPL), eine strategische Partnerschaft mit MyKare Health bekannt, einem technologieorientierten Netzwerk kleiner und mittelgroßer Krankenhäuser in Indien. Durch diese Zusammenarbeit führte SaveIN papierlose Sofortfinanzierungsoptionen für standardisierte und elektive medizinische Eingriffe ein. Patienten können so umgehend Behandlungen in Anspruch nehmen und flexibel in Raten zahlen. Ziel der Partnerschaft ist es, die Bezahlbarkeit von Gesundheitsleistungen zu verbessern und digitale Patientenfinanzierungslösungen im gesamten Krankenhausnetzwerk von MyKare Health auszuweiten.

- Im Juli 2023 kündigte Cigna, ein weltweit tätiges Gesundheitsdienstleistungs- und Versicherungsunternehmen, die Einführung einer neuen Plattform für Gesundheitssparkonten (HSA) an. Ziel der Plattform ist es, die Einbindung der Verbraucher und deren Finanzmanagement im Gesundheitswesen zu verbessern. Sie wurde entwickelt, um Einzelpersonen durch steuerlich begünstigte Sparmöglichkeiten, integrierte Finanztools und mehr Transparenz bei den Gesundheitsausgaben eine bessere Planung und Verwaltung ihrer medizinischen Ausgaben zu ermöglichen. Die Initiative unterstreicht die zunehmende Bedeutung digitaler Finanzplattformen für die Verbesserung der finanziellen Kompetenz von Patienten und die Bezahlbarkeit des Gesundheitswesens.

- Im August 2023 ging Tata Consultancy Services (TCS) eine strategische Partnerschaft mit einem führenden Gesundheitsdienstleister in Indien ein, um gemeinsam innovative Finanzierungslösungen für das Gesundheitswesen zu entwickeln. Dabei kommen fortschrittliche Technologien wie künstliche Intelligenz und Blockchain zum Einsatz. Die Zusammenarbeit konzentriert sich auf die Verbesserung der Transparenz bei der Abrechnung, des Forderungsmanagements und der Automatisierung finanzieller Arbeitsabläufe im gesamten Gesundheitswesen. Gleichzeitig sollen sichere und effiziente Finanztransaktionen innerhalb des Gesundheitsökosystems ermöglicht werden.

- Im November 2023 kündigte MyHealthcare, ein Unternehmen für digitale Gesundheitstechnologie, die Einführung seines Geschäftsbereichs für Gesundheitsfinanzierung, MyHealthFin, an. Ziel ist es, die Gesundheitsversorgung durch digitale Finanzierungslösungen erschwinglicher zu machen. MyHealthFin kooperiert mit mehreren Nichtbanken-Finanzinstituten (NBFCs), um papierlose medizinische Kredite und Finanzierungen für Krankenhausaufenthalte, Diagnostik und andere Gesundheitsleistungen anzubieten. Geplant ist, Millionen von Patienten in Großstädten und kleineren Städten zu erreichen.

- Im Januar 2023 ging Fibe (ehemals EarlySalary) eine Partnerschaft mit Narayana Health, einem der führenden Krankenhausnetzwerke Indiens, ein, um das Programm „Care Now Pay Later“ einzuführen. Dieses bietet Patienten kostengünstige und kostenlose medizinische Kredite. Das Programm ermöglicht es den Nutzern, sofort auf Gesundheitsleistungen zuzugreifen und die Kosten über flexible Finanzierungsoptionen zu begleichen. Damit unterstützt es die zunehmende Verbreitung digitaler Patientenfinanzierungsmodelle im Gesundheitswesen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.