Global Healthcare Medical Simulation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.88 Billion

USD

12.28 Billion

2025

2033

USD

3.88 Billion

USD

12.28 Billion

2025

2033

| 2026 –2033 | |

| USD 3.88 Billion | |

| USD 12.28 Billion | |

| % | |

|

Segmentierung des globalen Marktes für medizinische Simulationen im Gesundheitswesen nach Produkt (Anatomische Modelle, webbasierte Simulationen, medizinische Simulationssoftware und Simulationstrainingsdienstleistungen) und Endnutzer (Akademische Einrichtungen, Krankenhäuser, Militärorganisationen und Sonstige) – Branchentrends und Prognose bis 2033

Welche Gesundheits-/Medizinische Simulationsmarktgröße und -wachstumsrate

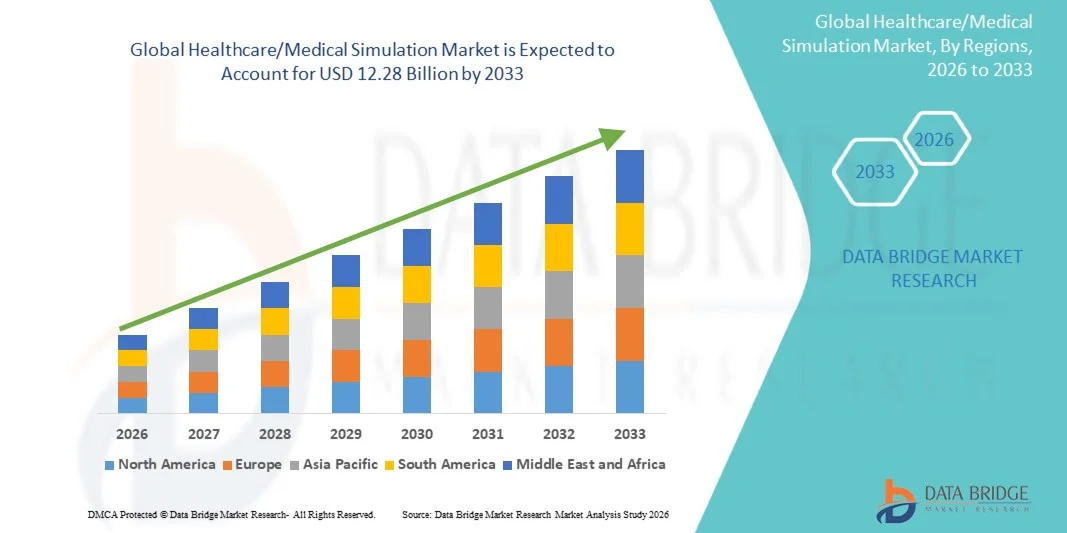

- Wie bei Data Bridge Market Research Analysis wurde die globale Marktgröße für Gesundheits-/medizinische Simulationen geschätzt.3,88 Milliarden USD in 2025und wird voraussichtlich erreichen12,28 Milliarden USD bis 2033, beiCAGR von 15,50 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher Ausbildungstechnologien, die steigende Nachfrage nach Fachkräften im Gesundheitswesen und die zunehmende Betonung der Patientensicherheit und der klinischen Ausbildung in Gesundheitseinrichtungen gefördert.

- Darüber hinaus stellt der steigende Bedarf an realistischen, risikofreien Trainingsumgebungen sowie die Fortschritte bei Simulationstechnologien und die zunehmende Integration digitaler Werkzeuge in die medizinische Ausbildung Healthcare/Medical Simulationslösungen als wesentliche Bestandteile moderner Gesundheitsausbildung her. Diese konvergierenden Faktoren beschleunigen die Aufnahme dieser Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose:

- Marktgröße (2025):3,88 Mrd. USD

- Projektierte Marktgröße (2033):12,28 Milliarden USD

- CAGR (2026-2033):15.50%

Wie der Gesundheits-/Medizinische Simulationsmarkt analysiert

- Healthcare/medizinische Simulationslösungen, die fortschrittliche Schulungsplattformen für die klinische Ausbildung und Qualifikationsentwicklung bieten, sind aufgrund ihrer Fähigkeit, realistische, risikofreie Trainingsumgebungen bereitzustellen und Patientensicherheitsergebnisse zu verbessern, immer wichtigere Komponenten moderner Gesundheitssysteme.

- Die zunehmende Nachfrage nach medizinischer Simulation wird in erster Linie durch den wachsenden Bedarf an Fachkräften im Gesundheitswesen, die zunehmende Konzentration auf die Patientensicherheit und die zunehmende Einführung von simulationsbasierten Schulungen in der medizinischen Ausbildung und in Krankenhäusern gefördert.

- Nordamerika dominierte den Gesundheits-/medizinischen Simulationsmarkt mit dem größten Umsatzanteil von ca. 37,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz von Simulationsanbietern und weit verbreitete Einführung innovativer Ausbildungstechnologien, wobei die USA in der Umsetzung über medizinische Einrichtungen führen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im Gesundheitswesen/medizinischen Simulationsmarkt während der Prognosezeit sein, mit einem projizierten CAGR von 10,1%, angetrieben durch steigende Gesundheitsinvestitionen, Erweiterung der medizinischen Ausbildung und wachsendes Bewusstsein für Simulations-basierte Ausbildung in Ländern wie China und Indien

- Das Segment der medizinischen Simulationssoftware dominierte 2025 den größten Marktanteil von 41,6%, der durch die zunehmende Einführung digitaler Trainingsplattformen und virtueller Lernumgebungen in der Gesundheitserziehung getrieben wurde.

Report Scope und Healthcare/Medical Simulation Market Segmentation

|

Attribute |

Healthcare/Medical Simulation Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

• Simulab Corporation (USA) |

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was sind Healthcare/Medical Simulation Market Trends

Erhöhung der Adoption von Advanced Simulation Technologies in der Medizinausbildung

- Ein signifikanter und beschleunigter Trend im globalen Gesundheits-/medizinischen Simulationsmarkt ist die zunehmende Einführung fortschrittlicher Simulationstechnologien, einschließlich hochtreuer Manikine, virtuelle Realität (VR) und erweiterter Realität (AR), um die klinische Ausbildung und Bildungsergebnisse zu verbessern. Dieser Trend verwandelt traditionelle Lernmethoden durch die Bereitstellung von immersiven und risikofreien Trainingsumgebungen für medizinische Fachkräfte

- So erweiterte CAE Healthcare im Jahr 2024 sein Portfolio an hochtreuen Patientensimulatoren und immersiven Trainingslösungen, die es medizinischen Einrichtungen ermöglichen, realistische, szenariobasierte Schulungen für kritische Pflege, Notfallreaktionen und chirurgische Eingriffe durchzuführen.

- Die zunehmende Betonung der Patientensicherheit und -reduktion von medizinischen Fehlern treibt die Nachfrage nach Simulations-basierter Ausbildung in Krankenhäusern und akademischen Einrichtungen

- Simulationstechnologien ermöglichen es Gesundheitsexperten, komplexe Verfahren wiederholt zu praktizieren, ohne die Patientensicherheit zu gefährden und dadurch die klinische Kompetenz und das Vertrauen zu verbessern

- Darüber hinaus verbessert die Integration von VR und AR in Simulationsplattformen den Realismus von Trainingsszenarien und ermöglicht eine bessere Visualisierung und Verständnis von menschlicher Anatomie und Verfahren

- Die zunehmende Übernahme minimalinvasiver Operationen erhöht auch die Notwendigkeit fortgeschrittener Simulationswerkzeuge, Chirurgen effektiv zu trainieren

- Akademische Institutionen setzen zunehmend simulationsbasiertes Lernen in ihre Lehrpläne ein, um die Qualität der medizinischen Bildung zu verbessern

- Auch die Nachfrage nach interprofessioneller Ausbildung steigt, wo Simulationen ein kollaboratives Lernen unter verschiedenen Gesundheitsdisziplinen ermöglichen

- Darüber hinaus machen technologische Fortschritte Simulationssysteme für eine breite Palette von Gesundheitsdienstleistern zugänglicher und kostengünstiger

- Dieser Trend zum Erfahrungs- und technologieorientierten Lernen ist eine deutliche Neugestaltung der Gesundheitserziehungs- und Ausbildungslandschaft

Was ist Healthcare/Medical Simulation Market Dynamics

Fahrer

„Die steigende Nachfrage nach qualifizierten Gesundheitsberufen und Patientensicherheitsinitiativen“

- Die zunehmende Nachfrage nach hochqualifizierten Fachkräften im Gesundheitswesen sowie ein starker Schwerpunkt auf Patientensicherheit und -qualität ist ein wichtiger Treiber für das Wachstum des Gesundheits-/medizinischen Simulationsmarktes

- So betonte die Weltgesundheitsorganisation im Jahr 2025 die Bedeutung einer Simulationsausbildung bei der Stärkung der Fähigkeiten der Gesundheitsberufe und der Verringerung von klinischen Fehlern, insbesondere bei hochrisikomedizinischen Verfahren

- Healthcare-Anbieter übernehmen zunehmend Simulations-basierte Ausbildung, um sicherzustellen, dass medizinische Fachkräfte gut vorbereitet sind, um komplexe klinische Situationen zu bewältigen

- Die steigende Häufigkeit chronischer Erkrankungen und die wachsende Anzahl chirurgischer Eingriffe erhöhen die Notwendigkeit von geschultem Gesundheitspersonal

- Simulationstraining hilft bei der Verbesserung von Entscheidungskompetenzen, klinischer Genauigkeit und Teamarbeit bei Fachleuten im Gesundheitswesen

- Regierungen und Gesundheitsorganisationen investieren in die Ausbildungsinfrastruktur, um die Wettbewerbsfähigkeit und die Ergebnisse der Patienten zu verbessern

- Der zunehmende Fokus auf Akkreditierung und regulatorische Compliance ist auch die Annahme standardisierter Simulationstrainingsprogramme

- Darüber hinaus werden simulationsbasierte Bewertungen weit verbreitet, um klinische Fähigkeiten und Kompetenzen zu bewerten.

- Das zunehmende Bewusstsein für die Vorteile von Hand-on, Erfahrungslernen ist die weitere Unterstützung des Marktwachstums

- Insgesamt ist die Notwendigkeit, die Gesundheitsqualität zu verbessern und medizinische Fehler zu reduzieren, wesentlich für die Nachfrage nach medizinischen Simulationslösungen

Zurückhaltung/Challenge

„Hohe Kosten für Simulationssysteme und eingeschränkte Zugänglichkeit„

- Die hohen Kosten, die mit fortschrittlichen medizinischen Simulationssystemen verbunden sind, und die begrenzte Zugänglichkeit in bestimmten Regionen stellen erhebliche Herausforderungen beim Marktwachstum dar

- So erfordert z.B. laut Gesellschaft für Simulation in der Gesundheitsversorgung die Implementierung von Hochsicherheits-Simulationslaboren erhebliche Investitionen in Ausrüstung, Infrastruktur und Ausbildung, die eine Barriere für kleinere Institutionen sein können.

- Fortgeschrittene Simulatoren, VR-Plattformen und integrierte Trainingssysteme beinhalten oft hohe Vor- und Wartungskosten

- Eine begrenzte Verfügbarkeit qualifizierter Ausbilder und technisches Personal kann auch die effektive Nutzung von Simulationstechnologien behindern

- In den Entwicklungsregionen schränken Budgetzwänge und mangelnde Infrastruktur die Einführung fortschrittlicher Simulationslösungen ein.

- Darüber hinaus kann die Integration von Simulationstraining in bestehende medizinische Lehrpläne für Institutionen mit begrenzten Ressourcen herausfordern

- Das rasche Tempo der technologischen Fortschritte kann auch zu häufigen Upgrades führen und die Gesamtkosten erhöhen

- Widerstand gegen die Einführung neuer Trainingsmethoden unter einigen Fachleuten kann das Marktwachstum weiter verlangsamen

- Darüber hinaus bleibt die Standardisierung von simulationsbasierten Ausbildungsprogrammen über Institutionen eine Herausforderung

- Die Bewältigung dieser Probleme durch kostengünstige Lösungen, Schulungsprogramme und verstärkte Investitionen in die Infrastruktur der Gesundheitsversorgung wird für ein nachhaltiges Marktwachstum entscheidend sein

Was ist Healthcare/Medical Simulation Market Scope

Der Markt wird auf Basis von Produkt und Endverbraucher segmentiert.

• Nach Produkt

Auf Basis des Produkts wird der Healthcare/Medical Simulation Markt in Anatomische Modelle, Web-Based Simulation, Medical Simulation Software und Simulation Training Services segmentiert. Das Segment der medizinischen Simulationssoftware dominierte 2025 den größten Marktanteil von 41,6%, der durch die zunehmende Einführung digitaler Trainingsplattformen und virtueller Lernumgebungen in der Gesundheitserziehung getrieben wurde. Simulationssoftware ermöglicht eine realistische Szenarien-basierte Ausbildung, die es medizinischen Fachkräften ermöglicht, komplexe Verfahren ohne Risiko für Patienten zu praktizieren. Das Segment profitiert von Fortschritten inKünstliche Intelligenz, augmented Reality (AR) und Virtual Reality (VR), die Trainingsgenauigkeit und Immersion verbessern. Die steigende Nachfrage nach standardisierten und wiederholbaren Trainingsmodulen erhöht die Adoption weiter. Krankenhäuser und akademische Einrichtungen investieren zunehmend in Simulationssoftware, um klinische Ergebnisse zu verbessern und medizinische Fehler zu reduzieren. Darüber hinaus beschleunigt die Umstellung auf Remote- und Online-Lernen den Softwarebedarf. Die Integration mit elektronischen Gesundheitsdaten und Echtzeitanalysen verbessert die Trainingseffizienz. Eine starke Unterstützung durch staatliche Initiativen zur Förderung der digitalen Gesundheitserziehung trägt ebenfalls zum Wachstum bei. Die Skalierbarkeit und Wirtschaftlichkeit von Softwarelösungen im Vergleich zu physikalischen Modellen stärken ihre Dominanz weiter. Der zunehmende Fokus auf Patientensicherheit und kompetenzbasiertes Training treibt die Segmenterweiterung weiter voran.

Das webbasierte Simulationssegment wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 13,2% erleben, die durch die schnelle Einführung von Cloud-basierten Plattformen und Remote Learning-Lösungen angetrieben wird. Webbasierte Simulationen bieten eine einfache Zugänglichkeit und Flexibilität, so dass Anwender von jedem Standort auf Trainingsmodule zugreifen können. Das zunehmende Eindringen von Highspeed-Internet und digitaler Infrastruktur unterstützt das Segmentwachstum. Diese Lösungen beseitigen den Bedarf an teuren Hardware, wodurch sie für Institutionen kosteneffizient sind. Die zunehmende Nachfrage nach ständiger medizinischer Ausbildung und Qualifikationsentwicklung ist die weitere Übernahme. Web-basierte Plattformen unterstützen auch Echtzeit-Updates und kollaboratives Lernen und verbessern das Nutzerengagement. Die COVID-19 Pandemie beschleunigte den Wandel in Richtung Online-Training, was weiterhin Markttrends beeinflusst. Technologische Fortschritte in interaktiven Simulationen und Gamification verbessern die Lernergebnisse. Aufstrebende Märkte zeugen von einer starken Annahme durch die Erschwinglichkeit und Skalierbarkeit. Partnerschaften zwischen Technologieanbietern und Gesundheitseinrichtungen fördern das Wachstum.

• Durch Endbenutzer

Auf Basis des Endverbrauchers wird der Healthcare/Medical Simulation-Markt in akademische Institute, Krankenhäuser, Militärorganisationen und andere Segmente segmentiert. Das Segment der akademischen Institute dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025, angetrieben durch die zunehmende Einbeziehung von Simulations-basierter Ausbildung in der medizinischen und Pflegelehre. Bildungseinrichtungen übernehmen Simulationstechnologien, um Studenten in einer kontrollierten und risikofreien Umgebung eine praktische Erfahrung zu bieten. Das Segment profitiert von der steigenden Nachfrage nach Fachkräften im Gesundheitswesen und der Notwendigkeit standardisierter Trainingsmethoden. Regierungen und Regulierungsgremien fördern die Integration von Simulationen in die medizinische Bildung, um die Kompetenzen zu verbessern. Die akademischen Institute investieren stark in Simulationslabore und Fortbildungseinrichtungen. Die Verfügbarkeit von Fördermitteln und Zuschüssen für die Bildungsinfrastruktur unterstützt auch das Wachstum. Simulationsbasiertes Lernen hilft Studierenden, klinische Entscheidungsfindung und kritische Denkfähigkeiten zu entwickeln. Die zunehmende Einschreibung von Studierenden in Gesundheitsprogrammen erhöht die Nachfrage weiter. Die Zusammenarbeit zwischen Universitäten und Simulationsanbietern verbessert die Technologieakzeptanz. Der Fokus auf die Reduzierung von Trainingsfehlern und die Verbesserung der Patientensicherheit treibt die Segmentherrschaft weiter voran.

Das Segment Spitäler wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 12,5 % beobachten, die von der wachsenden Notwendigkeit einer ständigen beruflichen Ausbildung und Qualifikationsverbesserung unter den Mitarbeitern des Gesundheitswesens angetrieben wird. Krankenhäuser nutzen zunehmend Simulationswerkzeuge für die Ausbildung im Notfall, chirurgische Eingriffe und Patientenpflegemanagement. Das Segment profitiert von der steigenden Komplexität der medizinischen Verfahren und der Notwendigkeit, klinische Fehler zu minimieren. Simulationstraining ermöglicht es Gesundheitsexperten, Hochrisikoverfahren zu praktizieren, ohne die Patientensicherheit zu beeinträchtigen. Auch die zunehmende Betonung auf Qualitäts- und Akkreditierungsstandards treibt die Adoption voran. Krankenhäuser investieren in fortschrittliche Simulationstechnologien, um die Mitarbeitereffizienz und Patientenergebnisse zu verbessern. Die Integration der Simulation mit Echtzeit-Patientendaten erhöht die Trainingseffizienz. Das zunehmende Bewusstsein für die Vorteile des simulationsbasierten Lernens unterstützt das Wachstum. Die zunehmenden Gesundheitseinrichtungen übernehmen Simulationen, um Ausbildungspraktiken zu standardisieren. Technologische Fortschritte und steigende Ausgaben im Gesundheitswesen sind zentrale Treiber der Segmenterweiterung.

Welche Region den größten Teil der Healthcare/Medizinische Simulation Markt

-

Nordamerika dominierte den Gesundheits-/medizinischen Simulationsmarkt mit dem größten Umsatzanteil von etwa 37,2% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke Präsenz von Simulationsanbietern und weit verbreitete Einführung innovativer Trainingstechnologien in Krankenhäusern, akademischen Institutionen und Forschungszentren

-

Die Region profitiert von hohen Investitionen in die medizinische Ausbildung und kontinuierliche berufliche Ausbildung, bei der das simulationsbasierte Lernen zunehmend bevorzugt wird, um klinische Fähigkeiten, Patientensicherheit und Verfahrensgenauigkeit ohne reale Risiken zu verbessern

- Diese weit verbreitete Adoption wird durch günstige Regierungsinitiativen, etablierte Rückerstattungsrahmen und die Präsenz führender Branchenakteure verstärkt, die Gesundheitssimulation als kritischer Bestandteil der modernen medizinischen Ausbildung und der klinischen Entscheidungsfindung

US Healthcare/Medical Simulation Market Insight

Der US-amerikanische Gesundheits- und medizinische Simulationsmarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch eine umfassende Implementierung fortschrittlicher Simulationstechnologien in Medizinschulen, Krankenhäusern und militärischen Trainingsprogrammen vorangetrieben wurde. Der starke Fokus des Landes auf die Patientensicherheit, die Reduzierung von medizinischen Fehlern und die standardisierte klinische Ausbildung erhöht die Annahme von hoch-fidelity-Simulatoren und virtuellen Trainingsplattformen deutlich. Darüber hinaus fördern zunehmende Investitionen in Forschung und Entwicklung sowie die Integration von Simulationen in Zertifizierungs- und Weiterbildungsprogramme die Healthcare/Medical Simulation Industrie in den USA weiter.

Europa Healthcare/Medical Simulation Market Insight

Der europäische Gesundheits- und Medizinsimulationsmarkt wird in der gesamten Vorausschätzungsperiode mit einem beträchtlichen CAGR ausgebaut, vor allem durch den zunehmenden Schwerpunkt auf der Verbesserung der Gesundheitsqualität und der Patientenergebnisse. Die Region erlebt eine zunehmende Einbeziehung von Simulations-basierten Schulungen in medizinische Lehrpläne und Krankenhausausbildungsprogramme. Darüber hinaus fördern unterstützende regulatorische Rahmenbedingungen und steigende Investitionen in die Gesundheitsinfrastruktur die Einführung fortschrittlicher Simulationstechnologien in verschiedenen Ländern Europas.

US Healthcare/Medical Simulation Market Insight

Der US-amerikanische Gesundheits-/medizinische Simulationsmarkt wird voraussichtlich während des Prognosezeitraums mit einem bemerkenswerten CAGR wachsen, unterstützt durch den starken Fokus des Landes auf die Verbesserung der klinischen Trainingsstandards und die Reduzierung von medizinischen Fehlern. Die zunehmende Annahme von Simulationen in der Pflege- und medizinischen Bildung sowie staatliche Ausbildungsinitiativen fördern das Marktwachstum. Darüber hinaus beschleunigt das Vorhandensein von etablierten Gesundheitseinrichtungen und Ausbildungszentren die Integration von Simulationstechnologien weiter.

Deutschland Healthcare/Medical Simulation Market Insight

Der deutsche Gesundheits- und Medizinsimulationsmarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausweiten, der durch das fortschrittliche Gesundheitssystem des Landes gefördert wird und die technologische Innovation hervorhebt. Deutschland übernimmt zunehmend Simulationswerkzeuge für chirurgisches Training, Notfall-Reaktionspraxis und Patientenmanagementszenarien. Die wachsende Nachfrage nach effizienten und standardisierten Ausbildungsmethoden sowie eine starke institutionelle Unterstützung tragen maßgeblich zur Markterweiterung bei.

Asien-Pazifik Healthcare/Medical Simulation Market Insight

Der asiatisch-pazifische Gesundheits- und medizinische Simulationsmarkt wird im Prognosezeitraum die am schnellsten wachsende Region sein, mit einem projizierten CAGR von 10,1%, angetrieben durch steigende Gesundheitsinvestitionen, Ausweitung der medizinischen Ausbildung und wachsendes Bewusstsein für die Simulationsausbildung in Ländern wie China und Indien. Schnelle Verbesserungen in der Gesundheitsinfrastruktur sowie steigende Nachfrage nach Fachkräften im Gesundheitswesen beschleunigen die Einführung von Simulationstechnologien in der gesamten Region. Darüber hinaus spielen staatliche Initiativen zur Modernisierung der Gesundheitssysteme und zur Verbesserung der Ausbildungsqualität eine entscheidende Rolle im Marktwachstum.

Japan Healthcare/Medical Simulation Market Insight

Der japanische Gesundheits- und Medizinsimulationsmarkt gewinnt aufgrund der fortschrittlichen technologischen Landschaft des Landes an Dynamik und konzentriert sich auf Präzision in der medizinischen Ausbildung. Die Einführung von Simulations-basierter Bildung steigt über Universitäten und Krankenhäuser hinweg, um klinische Kompetenzen und Patientenversorgungsergebnisse zu verbessern. Darüber hinaus treibt Japans alternde Bevölkerung die Notwendigkeit hochqualifizierter Fachkräfte im Gesundheitswesen voran und unterstützt das Wachstum von Simulationstechnologien im Land.

China Healthcare/Medical Simulation Market Insight

Der China Healthcare/medizinische Simulationsmarkt machte im Jahr 2025 einen erheblichen Marktanteil im asiatischen Pazifik aus, der auf eine rasche Entwicklung der Gesundheitsinfrastruktur und steigende Investitionen in medizinische Bildung und Ausbildung zurückzuführen ist. Das Land erlebt eine wachsende Einführung von Simulationstechnologien in Krankenhäusern und akademischen Einrichtungen, um klinische Fähigkeiten zu verbessern und die Patientensicherheit zu verbessern. Regierungsinitiativen zur Stärkung der Gesundheitssysteme sowie zur zunehmenden Sensibilisierung für fortgeschrittene Ausbildungsmethoden sind wichtige Faktoren, die den Markt in China fördern.

Was ist Healthcare/Medical Simulation Market Share

Die Healthcare/Medical Simulation Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•Simulab Corporation (USA)

•Gaumard Scientific (USA)

• Limbs & Things Ltd. (U.K.)

• Kyoto Kagaku Co., Ltd. (Japan)

• Mentice AB (Schweden)

• Chirurgische Wissenschaft Schweden AB (Schweden)

• Medizinische Simulation Corporation (US)

•VirtaMed AG (Schweiz)

• Intelligente Ultraschallgruppe (U.K.)

• OSSimTech (Kanada)

• SimX (US)

•BioDigital (US)

• Inovus Medical (USA)

• Höhere Gesundheitsversorgung (US)

• Taschenpflege (US)

• i-Human Patients, Inc. (USA)

• Body Interact (Portugal)

Welche sind die neuesten Entwicklungen im globalen Healthcare/Medical Simulation Market

- Im Januar 2024 kündigte Laerdal Medical die Einführung seines MamaAnne mütterlichen Simulators an, um die Ausbildung für die Verwaltung mütterlicher Notfälle wie Postpartum Hämorrhage zu verbessern. Der Simulator verbessert den Realismus bei der Geburtsausbildung und unterstützt die Gesundheitsberufe bei der Verbesserung der Patientenergebnisse und spiegelt den zunehmenden Schwerpunkt auf der simulierenden Ausbildung in der mütterlichen Pflege wider.

- Im Juni 2025 hob die Industrieanalyse die schnelle Integration von webbasierten Simulationsplattformen und digitalen Lerntools in die Gesundheitserziehung hervor und ermöglichte skalierbare und kostengünstige Trainingslösungen. Diese Entwicklung spiegelt eine Verschiebung auf Remote- und Kompetenz-basierte Trainingsmodelle wider, wodurch die Zugänglichkeit und Effizienz in der medizinischen Simulation verbessert werden

- Im Januar 2026 kündigte CAE Healthcare die Einführung seines neuesten HPS Human Patient Simulator mit AI-getriebener Physiologie-Modellierung für fortgeschrittene kritische Pflegetraining an. Das System verbessert den Realismus, indem komplexe Patientenreaktionen und seltene klinische Szenarien simuliert werden und die zunehmende Rolle der künstlichen Intelligenz in medizinischen Simulationstechnologien der nächsten Generation bewiesen wird

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.