Global Healthcare Quality Management Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.25 Billion

USD

3.39 Billion

2024

2032

USD

1.25 Billion

USD

3.39 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 3.39 Billion | |

| % | |

|

Globale Marktsegmentierung für Qualitätsmanagementsoftware im Gesundheitswesen nach Typ (Business Intelligence- und Datenanalyselösungen, Lösungen für klinisches Risikomanagement, Lösungen für die Qualitätsberichterstattung von Ärzten und Lösungen zur Leistungsverbesserung von Leistungserbringern), Anwendung (Datenmanagement, Risikomanagement, Sonstiges), Bereitstellungsmodus (Cloud-basiert, vor Ort und webbasiert), Endverbrauch (Krankenhäuser, ambulante Operationszentren, Pflegeheime und Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für Qualitätsmanagementsoftware im Gesundheitswesen

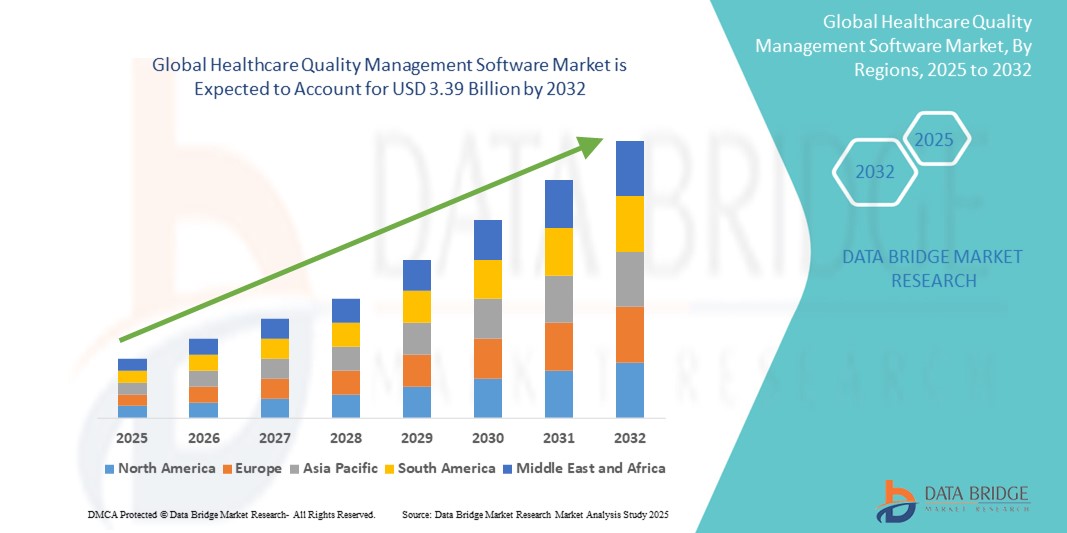

- Der globale Markt für Qualitätsmanagementsoftware im Gesundheitswesen wurde im Jahr 2024 auf 1,25 Milliarden US-Dollar geschätzt und soll bis 2032 3,39 Milliarden US-Dollar erreichen , bei einer CAGR von 13,24 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitsinfrastrukturen und technologische Fortschritte in den IT-Systemen des Gesundheitswesens vorangetrieben, was zu einer verbesserten Effizienz, Compliance und Patientenversorgung in allen Gesundheitseinrichtungen führt.

- Darüber hinaus macht der steigende Bedarf an Echtzeit-Datenanalyse, Risikomanagement und Einhaltung gesetzlicher Vorschriften Software für das Qualitätsmanagement im Gesundheitswesen zu einer wichtigen Komponente für Krankenhäuser, Kliniken und Gesundheitssysteme. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Softwarelösungen für das Qualitätsmanagement im Gesundheitswesen und beflügeln damit das Wachstum der Branche erheblich.

Marktanalyse für Qualitätsmanagementsoftware im Gesundheitswesen

- Software für das Qualitätsmanagement im Gesundheitswesen, die Gesundheitsorganisationen dabei hilft, die Patientensicherheit zu verbessern, Risiken zu reduzieren und Vorschriften einzuhalten, wird zu einem unverzichtbaren Instrument zur Verbesserung der klinischen Effektivität und der Betriebsleistung in Krankenhäusern und Pflegeeinrichtungen.

- Die steigende Nachfrage nach Software für das Qualitätsmanagement im Gesundheitswesen ist vor allem auf den Bedarf an datengesteuerter klinischer Entscheidungsfindung, wachsende regulatorische Anforderungen und die zunehmende Bedeutung wertorientierter Pflegemodelle in Gesundheitssystemen weltweit zurückzuführen.

- Nordamerika dominierte den Markt für Qualitätsmanagement-Software im Gesundheitswesen mit dem größten Umsatzanteil von 41,8 % im Jahr 2024. Dies wurde durch die frühzeitige Einführung digitaler Gesundheitslösungen, starke regulatorische Rahmenbedingungen und erhebliche Investitionen in die IT-Infrastruktur des Gesundheitswesens unterstützt. Insbesondere in den USA kam es aufgrund von Mandaten von Organisationen wie CMS und der Joint Commission, die Wert auf kontinuierliche Qualitätsverbesserung und Patientensicherheit legen, zu einer schnellen Einführung.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Qualitätsmanagementsoftware im Gesundheitswesen sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 16,5 % zwischen 2025 und 2032. Grund hierfür sind steigende Gesundheitsausgaben, die Ausweitung digitaler Gesundheitsinitiativen und staatliche Bemühungen zur Modernisierung der Krankenhausinfrastruktur in Ländern wie China, Indien und Japan.

- Das Segment Datenmanagement dominierte den Markt für Qualitätsmanagementsoftware im Gesundheitswesen mit einem Marktanteil von 41,5 % im Jahr 2024. Dies ist auf den steigenden Bedarf an strukturierten Datenspeichern, einer effizienten Integration elektronischer Patientenakten (EHR) und einem zentralen Zugriff auf Patienteninformationen zurückzuführen, die die klinische Entscheidungsfindung und die betriebliche Effizienz unterstützen.

Berichtsumfang und Marktsegmentierung für Qualitätsmanagementsoftware im Gesundheitswesen

|

Eigenschaften |

Wichtige Markteinblicke in die Software für Qualitätsmanagement im Gesundheitswesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Qualitätsmanagementsoftware im Gesundheitswesen

„ Zunehmende Akzeptanz intelligenter, integrierter Lösungen zur Verbesserung der Qualitätsergebnisse “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Qualitätsmanagement-Software im Gesundheitswesen ist die stärkere Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Automatisierung in Qualitätsmanagement-Plattformen. Diese Technologien rationalisieren Prozesse, verbessern die klinische Entscheidungsfindung und ermöglichen eine proaktivere Qualitätsüberwachung.

- Moderne Softwareplattformen können beispielsweise Patientendaten in Echtzeit analysieren, um Muster zu erkennen, potenzielle Nebenwirkungen vorherzusagen und Warnmeldungen für ein frühzeitiges Eingreifen auszulösen. Diese intelligente Automatisierung hilft Krankenhäusern, medizinische Fehler zu reduzieren und regulatorische Standards wie die der Joint Commission und ISO 9001 einzuhalten.

- KI-gestützte Module in Qualitätsmanagement-Software werden eingesetzt, um klinische Arbeitsabläufe zu optimieren, die Ursachenanalyse zu unterstützen und evidenzbasierte Korrekturmaßnahmen vorzuschlagen. Im Laufe der Zeit lernen diese Systeme aus historischen Leistungsdaten und verbessern so die Entscheidungsunterstützung, insbesondere in Hochrisikoabteilungen wie der Chirurgie und Intensivstationen.

- Integrierte Plattformen ermöglichen zudem die nahtlose Konnektivität zwischen elektronischen Patientenakten (EHRs), Tools zur Vorfallberichterstattung, Compliance-Dashboards und Performance-Analysesystemen. Diese Integration ermöglicht es Gesundheitsdienstleistern, Qualitätsindikatoren, Patientensicherheitsmetriken und die Einhaltung von Akkreditierungsvorschriften über eine einheitliche Schnittstelle zu verwalten.

- Führende Akteure auf dem Markt wie Wolters Kluwer, Premier Inc. und Nuance Communications konzentrieren sich auf die Bereitstellung von End-to-End-Qualitätsmanagementlösungen, die klinische Dokumentation, Benchmarking, Echtzeit-Reporting und Risikomanagement in einem Ökosystem vereinen – und es so Gesundheitsorganisationen erleichtern, eine kontinuierliche Verbesserung sicherzustellen.

- Die wachsende Nachfrage nach umfassender, intelligenter und interoperabler Software für das Qualitätsmanagement im Gesundheitswesen spiegelt den Wandel hin zu wertorientierter Versorgung und ergebnisorientierter Gesundheitsversorgung wider. Krankenhäuser und Gesundheitssysteme setzen zunehmend auf diese Lösungen, um die Patientensicherheit zu erhöhen, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und datenbasierte strategische Entscheidungen zu unterstützen.

Marktdynamik von Qualitätsmanagementsoftware im Gesundheitswesen

Treiber

„Steigender Bedarf aufgrund steigender Compliance-Anforderungen und Qualitätsstandards“

- Die zunehmende Bedeutung von Patientensicherheit, Einhaltung gesetzlicher Vorschriften und datenbasierter Versorgung ist ein wesentlicher Treiber für die steigende Nachfrage nach Software für das Qualitätsmanagement im Gesundheitswesen. Gesundheitsorganisationen stehen unter zunehmendem Druck, die von Aufsichtsbehörden wie der Joint Commission (TJC), den Centers for Medicare & Medicaid Services (CMS) und der ISO festgelegten Standards zu erfüllen. Dies führt zu einer verstärkten Nutzung digitaler Qualitätsmanagement-Tools.

- So erweiterte Wolters Kluwer Health im April 2024 seine klinischen Überwachungsfunktionen, indem es seine Sentri7-Plattform um Echtzeit-Datenanalysen erweiterte und Krankenhäusern so dabei half, Qualitätslücken in der Versorgung proaktiv zu schließen. Solche Innovationen führender Unternehmen dürften das Wachstum des Marktes für Qualitätsmanagement-Software im Gesundheitswesen im Prognosezeitraum vorantreiben.

- Da Anbieter bestrebt sind, die klinischen Ergebnisse zu verbessern, bieten Softwareplattformen erweiterte Funktionen wie Echtzeit-Vorfallberichte, Ursachenanalysen, Leistungsbenchmarking und anpassbare Dashboards. Diese Funktionen ermöglichen es Gesundheitsteams, potenzielle Risiken und Qualitätsabweichungen effizienter zu identifizieren und zu beheben als herkömmliche manuelle Trackingsysteme.

- Darüber hinaus macht der Aufstieg integrierter Gesundheitsversorgungsmodelle und wertorientierter Pflege Qualitätsmanagement-Software zu einem wichtigen Bestandteil der IT-Ökosysteme im Gesundheitswesen. Diese Lösungen bieten nahtlose Interoperabilität mit elektronischen Patientenakten (EHRs), Laborinformationssystemen (LIS) und Risikomanagementsystemen.

- Der Komfort automatisierter Arbeitsabläufe, Echtzeit-Benachrichtigungen und zentraler Zugriff auf Prüfpfade und Compliance-Dokumente beschleunigen die Einführung in Krankenhäusern, ambulanten Einrichtungen und Langzeitpflegeeinrichtungen. Der wachsende Trend zu cloudbasierten, benutzerfreundlichen Qualitätsmanagementlösungen unterstützt zudem eine schnellere Implementierung und Skalierbarkeit in Gesundheitsnetzwerken.

Einschränkung/Herausforderung

„ Datenschutzbedenken und hohe Implementierungskosten “

- Bedenken hinsichtlich Datenschutz und Cybersicherheit in Cloud-basierten und vernetzten Gesundheits-IT-Systemen stellen eine erhebliche Herausforderung für die breitere Einführung von Software für das Qualitätsmanagement im Gesundheitswesen dar. Angesichts der Sensibilität von Patienteninformationen und strenger Vorschriften wie HIPAA und DSGVO sind Gesundheitsorganisationen weiterhin vorsichtig bei der Einführung von Software, die das Risiko von Datenschutzverletzungen erhöhen könnte.

- So haben beispielsweise immer wieder Schlagzeilen über Ransomware-Angriffe und Sicherheitsverletzungen in EHR-Systemen dazu geführt, dass einige Institutionen zögern, in groß angelegte Qualitätsmanagementplattformen zu investieren, die eine umfassende Datenintegration erfordern.

- Um Vertrauen aufzubauen, ist es unerlässlich, diese Bedenken durch robuste Datenverschlüsselung, Benutzerzugriffskontrolle, sicheres Cloud-Hosting und kontinuierliche Compliance-Audits auszuräumen. Unternehmen wie Premier Inc. und Medisolv investieren in Cybersicherheits-Upgrades und HIPAA-konforme Infrastrukturen, um die Anbieter zu beruhigen.

- Eine weitere Herausforderung sind die relativ hohen Anschaffungskosten umfassender Qualitätsmanagementsysteme, insbesondere für kleine Krankenhäuser oder Kliniken mit begrenztem IT-Budget. Zwar bieten sie langfristig bessere Patientenergebnisse und ein geringeres Behandlungsfehlerrisiko, doch können anfängliche Investitionen in Softwarelizenzen, Schulungen und Systemintegration ein Hindernis darstellen.

- Mit zunehmender Marktreife dürften der zunehmende Wettbewerb und die zunehmende Verbreitung von SaaS-basierten Modellen die Erschwinglichkeit steigern. Um die Herausforderungen der Einführung zu meistern, bedarf es jedoch einer Kombination aus verbesserter Cybersicherheit, Schulung der Benutzer zu Compliance-Protokollen und vereinfachten, skalierbaren Softwarelösungen, die auf unterschiedliche Unternehmensgrößen zugeschnitten sind.

Marktumfang für Qualitätsmanagementsoftware im Gesundheitswesen

Der Markt ist nach Typ, Anwendung, Bereitstellungsmodus und Endnutzung segmentiert.

- Nach Typ

Der Markt für Qualitätsmanagementsoftware im Gesundheitswesen ist nach Typ segmentiert in Business-Intelligence- und Datenanalyselösungen, Lösungen für klinisches Risikomanagement, Lösungen für die Qualitätsberichterstattung von Ärzten und Lösungen zur Leistungsverbesserung von Leistungserbringern. Das Segment Business-Intelligence- und Datenanalyselösungen dominierte den Markt mit einem Umsatzanteil von 36,2 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Echtzeit-Einblicken zur Verbesserung der Patientenergebnisse und der betrieblichen Effizienz. Diese Lösungen ermöglichen es Gesundheitsdienstleistern, Leistungslücken zu identifizieren, klinische Prozesse zu optimieren und datengesteuerte Entscheidungen zu unterstützen.

Im Segment der Lösungen für das klinische Risikomanagement wird von 2025 bis 2032 mit 15,3 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet werden, was auf die wachsende Sorge um die Patientensicherheit und die Notwendigkeit einer strikten Einhaltung sich entwickelnder regulatorischer Standards zurückzuführen ist.

- Nach Anwendung

Der Markt für Qualitätsmanagementsoftware im Gesundheitswesen ist nach Anwendung in Datenmanagement, Risikomanagement und andere Bereiche unterteilt. Das Datenmanagementsegment hatte im Jahr 2024 mit 41,5 % den größten Marktanteil, was auf den steigenden Bedarf an strukturierten Datenspeichern, einer effizienten Integration elektronischer Patientenakten (EHR) und einem zentralen Zugriff auf Patientendaten zurückzuführen ist.

Das Segment Risikomanagement dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,7 % am schnellsten wachsen, da der Schwerpunkt zunehmend auf der Identifizierung und Minderung klinischer und betrieblicher Risiken liegt, um die Patientensicherheit und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

- Nach Bereitstellungsmodus

Der Markt für Qualitätsmanagementsoftware im Gesundheitswesen ist je nach Bereitstellungsmodus in Cloud-basierte, lokale und webbasierte Lösungen unterteilt. Das Cloud-basierte Segment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil von 47,6 %, was auf seine Skalierbarkeit, den Echtzeitzugriff und die minimalen Anforderungen an die IT-Infrastruktur zurückzuführen ist.

Für das webbasierte Segment wird von 2025 bis 2032 mit 13,9 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert. Dies ist auf die Benutzerfreundlichkeit, die niedrigen Implementierungskosten und die steigende Nachfrage seitens kleiner und mittelgroßer Gesundheitseinrichtungen zurückzuführen.

- Nach Endverwendung

Der Markt für Qualitätsmanagement-Software im Gesundheitswesen ist nach Endverbrauch in Krankenhäuser, ambulante Operationszentren, Pflegeheime und andere Bereiche unterteilt. Das Krankenhaussegment hatte im Jahr 2024 mit 54,1 % den größten Marktanteil, was auf steigende Patientenzahlen, die Komplexität der Gesundheitsversorgung und die zunehmende Bedeutung von Compliance und Qualitätskennzahlen zurückzuführen ist.

Im Segment der ambulanten Operationszentren wird von 2025 bis 2032 mit 12,6 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür ist die Verlagerung hin zu ambulanten Eingriffen und die Notwendigkeit eines effektiven Qualitätsmanagements in der Kurzzeitpflege.

Regionale Analyse des Marktes für Qualitätsmanagementsoftware im Gesundheitswesen

- Nordamerika dominierte den Markt für Qualitätsmanagementsoftware im Gesundheitswesen mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, getrieben durch die weit verbreitete Einführung fortschrittlicher IT-Systeme im Gesundheitswesen.

- Strenge regulatorische Vorgaben für Qualitätsberichte und die Präsenz führender Gesundheitsdienstleister und Softwareanbieter in der Region

- Die Nachfrage in Nordamerika wird durch Regierungsinitiativen wie den Affordable Care Act und den steigenden Bedarf an effektiven Datenanalyse- und Risikomanagement-Tools in Krankenhäusern und Pflegeeinrichtungen weiter gefördert.

Markteinblick in die US-amerikanische Qualitätsmanagementsoftware im Gesundheitswesen

Der US-Markt für Qualitätsmanagement-Software im Gesundheitswesen erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die frühzeitige Einführung elektronischer Patientenakten (EHR), den zunehmenden Fokus auf Patientensicherheit und hohe Investitionen in die IT-Infrastruktur des Gesundheitswesens zurückzuführen. Das Land verzeichnet ein deutliches Wachstum bei cloudbasierten Qualitätsmanagement-Plattformen. Krankenhäuser setzen auf Tools zur Leistungsverfolgung, Compliance-Verwaltung und datengesteuerten klinischen Entscheidungsfindung.

Markteinblick in Qualitätsmanagementsoftware im Gesundheitswesen in Europa

Der europäische Markt für Qualitätsmanagement-Software im Gesundheitswesen wird von 2025 bis 2032 voraussichtlich um durchschnittlich 10,5 % wachsen. Grund hierfür sind strengere Qualitätsvorschriften im Gesundheitswesen, die zunehmende Bedeutung wertorientierter Versorgung und die steigende Nachfrage nach länderübergreifender Dateninteroperabilität. Länder in ganz Europa setzen zunehmend auf Cloud- und webbasierte Lösungen, um klinische Audits zu optimieren, die Patientenergebnisse zu verbessern und den Verwaltungsaufwand zu reduzieren.

Markteinblick in die Qualitätsmanagementsoftware im Gesundheitswesen in Großbritannien

Der britische Markt für Qualitätsmanagement-Software im Gesundheitswesen wird zwischen 2025 und 2032 voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate von 11,3 % wachsen. Dies wird durch die digitale Transformationsagenda des National Health Service (NHS) und den zunehmenden Fokus auf patientenzentrierte Versorgung unterstützt. Der Markt wird zusätzlich durch staatlich geförderte Initiativen wie den NHS Long Term Plan stimuliert, der auf kontinuierliche Qualitätsverbesserung und Datentransparenz setzt.

Markteinblick in die deutsche Qualitätsmanagementsoftware im Gesundheitswesen

Der deutsche Markt für Qualitätsmanagement-Software im Gesundheitswesen wird zwischen 2025 und 2032 voraussichtlich um durchschnittlich 10,9 % wachsen. Dies ist auf die starke Ausrichtung des Landes auf die digitale Gesundheitsversorgung, steigende Investitionen in Krankenhaus-IT-Systeme und die Notwendigkeit der Einhaltung von Qualitätszertifizierungen zurückzuführen. Das deutsche Digitale-Versorgung-Gesetz beschleunigt zudem den Einsatz elektronischer Dokumentations- und Analysetools in Gesundheitseinrichtungen.

Markteinblicke für Qualitätsmanagementsoftware im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Qualitätsmanagement-Software im Gesundheitswesen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 16,5 % wachsen. Dies ist auf die schnelle Digitalisierung des Gesundheitswesens, staatliche Gesundheitsreformen und einen zunehmenden Fokus auf die Verbesserung der Patientensicherheit und der Behandlungsergebnisse zurückzuführen. Länder wie China, Indien und Japan investieren erheblich in die Gesundheitsinfrastruktur, was den Bedarf an fortschrittlichen Qualitätsmanagement-Plattformen erhöht.

Einblicke in den Markt für Qualitätsmanagementsoftware im Gesundheitswesen in Japan

Der japanische Markt für Qualitätsmanagement-Software im Gesundheitswesen gewinnt aufgrund der alternden Bevölkerung, steigender Gesundheitsausgaben und des Fokus auf fortschrittliche, datenbasierte klinische Entscheidungsfindungstools an Bedeutung. Gesundheitsdienstleister nutzen Qualitätsmanagement-Plattformen, um die Effizienz der Gesundheitsversorgung zu verbessern, die Wiederaufnahmerate zu senken und die Einhaltung nationaler Qualitätsstandards zu gewährleisten.

Markteinblick in Qualitätsmanagementsoftware im Gesundheitswesen in China

Der chinesische Markt für Qualitätsmanagement-Software im Gesundheitswesen hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Unterstützt wurde er durch staatliche Initiativen zur Förderung der Krankenhausinformatik, die steigende Nachfrage nach Cloud-basierten Systemen und eine schnell wachsende Mittelschicht, die eine qualitativ hochwertige Versorgung anstrebt. Chinas Schwerpunkt auf der digitalen Gesundheitsversorgung und seine Position als Produktionsstandort für Gesundheits-IT-Lösungen sind wichtige Treiber der Marktexpansion.

Marktanteil von Qualitätsmanagementsoftware im Gesundheitswesen

Die Branche der Qualitätsmanagement-Software im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intelex Technologies (Kanada)

- Okkala Solutions Private Limited (Indien)

- Premier, Inc. (USA)

- Qualityze Inc. (USA)

- Title21 Software, Inc. (USA)

- OdiTek Solutions (Indien)

- Ideagen (Großbritannien)

- Wipro Limited (Indien)

- Quantros Inc. (USA)

- Cognizant Technology Solutions (USA)

- McKesson Corporation (USA)

- Cerner Corporation (USA)

- Oracle Corporation (USA)

- SAS Institute Inc. (USA)

- Medisolv, Inc. (USA)

- ArborMetrix, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Qualitätsmanagementsoftware im Gesundheitswesen

- Im Februar 2022 übernahm Hexagon AB ETQ, einen SaaS-basierten QMS-Softwareanbieter. Diese Übernahme stärkt die Marktposition von Hexagon AB durch die Erweiterung seines Portfolios um eine QMS-Softwareplattform. Im November 2021 schloss sich Crothall Healthcare mit Intelex zusammen, um „team quest“ auf den Markt zu bringen, eine dedizierte webbasierte QMS-Plattform. Diese Zusammenarbeit führte zur Entwicklung einer umfassenden Softwarelösung zur Optimierung von Qualitätsmanagementprozessen in Krankenhäusern.

- Im Juni 2024 gab IQVIA bekannt , dass seine SmartSolve eQMS- Lösung den renommierten MedTech Breakthrough Award 2024 für die „Beste MedTech-Softwareplattform insgesamt“ gewonnen hat. Diese Anerkennung unterstreicht die Fähigkeiten von SmartSolve, Qualitätsmanagementprozesse zu optimieren, die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die betriebliche Effizienz in Biowissenschafts- und Gesundheitsorganisationen zu verbessern. Die Auszeichnung unterstreicht IQVIAs führende Rolle bei der Bereitstellung innovativer digitaler Lösungen, die die Qualität der Gesundheitsversorgung und die Patientenergebnisse verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.