Global Hemophilia B Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.21 Billion

USD

6.39 Billion

2025

2033

USD

3.21 Billion

USD

6.39 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 6.39 Billion | |

| % | |

|

Globale Marktsegmentierung für Hämophilie B nach Medikamenten (Plasma-abgeleitetes Gerinnungsfaktorkonzentrat, rekombinante Gerinnungsfaktorkonzentrate, Desmopressin und andere), Behandlung (Bedarfstherapie und Prophylaxe), Verabreichungsweg (oral und injizierbar), Endverbrauchern (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Hämophilie B

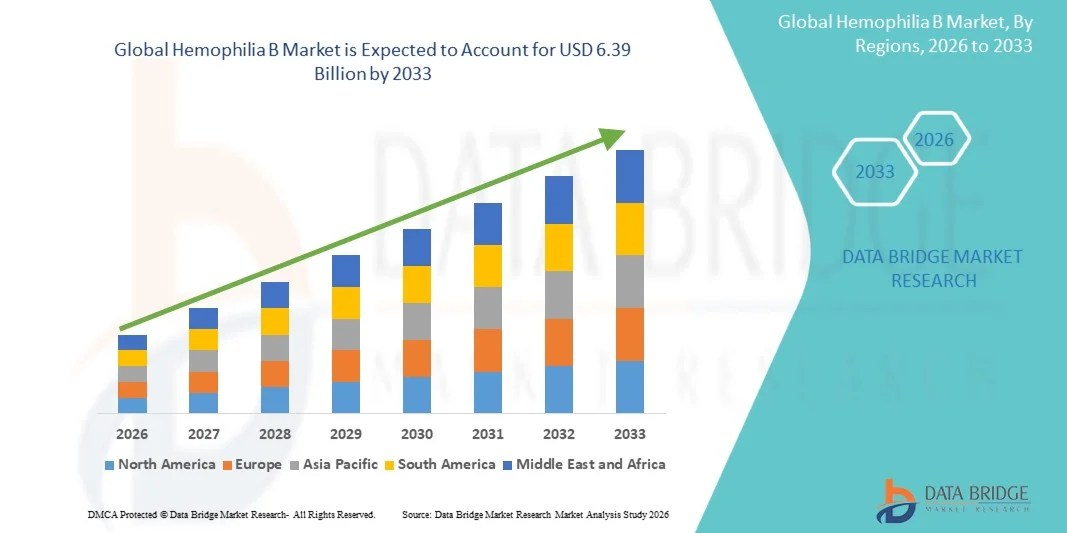

- Der globale Markt für Hämophilie B hatte im Jahr 2025 einen Wert von 3,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung von Hämophilie B und die kontinuierlichen Fortschritte bei den Behandlungsmöglichkeiten getrieben, darunter Faktor-IX-Therapien mit verlängerter Halbwertszeit und neuartige Gentherapien , die die Behandlungsergebnisse für die Patienten deutlich verbessern und die Behandlungsbelastung reduzieren.

- Darüber hinaus tragen das wachsende Bewusstsein, verbesserte Diagnosequoten und die steigende Nachfrage nach langfristigen, wirksamen und komfortablen Behandlungslösungen dazu bei, dass sich moderne Therapien als bevorzugter Behandlungsstandard etablieren. Diese Faktoren beschleunigen die Einführung innovativer Hämophilie-B-Behandlungen und kurbeln so das Marktwachstum erheblich an.

Marktanalyse für Hämophilie B

- Hämophilie B, eine seltene genetische Blutgerinnungsstörung, die durch einen Mangel an Gerinnungsfaktor IX verursacht wird, erfordert eine lebenslange Behandlung durch Substitutionstherapien und fortschrittliche Therapieansätze und ist daher ein wichtiges Segment innerhalb des breiteren Marktes für Therapien gegen seltene Erkrankungen in entwickelten und aufstrebenden Gesundheitssystemen.

- Die steigende Nachfrage nach Hämophilie-B-Behandlungen wird in erster Linie durch steigende Diagnosezahlen, wachsende Aufklärungsprogramme und bedeutende Fortschritte bei den Behandlungsmöglichkeiten, wie z. B. Faktor-IX-Präparate mit verlängerter Halbwertszeit und innovative Gentherapien zur Reduzierung der Behandlungshäufigkeit und Verbesserung der Lebensqualität der Patienten, angetrieben.

- Nordamerika dominierte den Markt für Hämophilie B mit dem größten Umsatzanteil von 40,7 % im Jahr 2025. Charakteristisch hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die frühe Einführung neuartiger Therapien. In den USA war ein substanzielles Wachstum aufgrund der Präsenz führender biopharmazeutischer Unternehmen und der zunehmenden Inanspruchnahme kostenintensiver Gentherapien zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hämophilie B sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für seltene Blutgerinnungsstörungen und die zunehmenden staatlichen Initiativen zur Unterstützung von Diagnose und Behandlung in Ländern wie China und Indien.

- Das Segment der Prophylaxe dominierte den Hämophilie-B-Markt mit einem Marktanteil von 44,2 % im Jahr 2025. Dies ist auf seine Wirksamkeit bei der Verhinderung von Blutungsereignissen, der Reduzierung von Langzeitkomplikationen und seine zunehmende Verbreitung als Standardtherapie gegenüber bedarfsorientierten Behandlungsansätzen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Hämophilie B

|

Attribute |

Hämophilie B: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei Hämophilie B

„Fortschritte in der Gentherapie und Behandlungen mit verlängerter Halbwertszeit“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Hämophilie-B-Markt ist der rasante Fortschritt in der Gentherapie und bei Faktor-IX-Präparaten mit verlängerter Halbwertszeit. Diese verändern das Krankheitsmanagement und verbessern die langfristigen Behandlungsergebnisse für Patienten in den verschiedenen Gesundheitssystemen.

- Therapien wie Hemgenix haben beispielsweise gezeigt, dass sie mit einer einzigen Gabe eine langfristige Faktor-IX-Expression ermöglichen und so die Notwendigkeit häufiger Infusionen reduzieren oder sogar ganz beseitigen können. Ebenso bieten Produkte mit verlängerter Halbwertszeit wie Alprolix einen längerfristigen Schutz vor Blutungsereignissen.

- Diese Innovationen ermöglichen eine geringere Behandlungshäufigkeit, eine verbesserte Therapietreue und eine höhere Lebensqualität für die Patienten. Darüber hinaus zielen Gentherapieansätze darauf ab, die Ursache der Hämophilie B durch die Einführung funktionsfähiger Kopien des defekten Gens zu behandeln und bieten somit die Möglichkeit langfristiger oder dauerhafter therapeutischer Vorteile.

- Die Integration fortschrittlicher Biologika und Gentechnologien in Behandlungsprotokolle ermöglicht eine personalisiertere und effektivere Krankheitsbehandlung. Durch spezialisierte Behandlungszentren erhalten Patienten Zugang zu innovativen Therapien und umfassender Betreuung, wodurch ein optimiertes und besser koordiniertes Behandlungsumfeld entsteht.

- Dieser Trend hin zu wirksameren, nachhaltigeren und patientenzentrierten Therapien verändert grundlegend die Erwartungen an die Behandlung und die klinischen Ergebnisse. Unternehmen wie CSL Behring entwickeln daher Therapien der nächsten Generation, die auf Langzeitwirksamkeit und eine geringere Behandlungsbelastung abzielen.

- Die Nachfrage nach fortschrittlichen Hämophilie-B-Therapien mit lang anhaltender Wirksamkeit und reduzierter Dosierungshäufigkeit steigt weltweit rasant, da Patienten und Ärzte zunehmend Wert auf verbesserte Behandlungsergebnisse und mehr Komfort legen.

Marktdynamik der Hämophilie B

Treiber

„Steigende Diagnosezahlen und Nachfrage nach fortschrittlichen Therapien“

- Die steigenden Diagnosezahlen seltener Blutgerinnungsstörungen in Verbindung mit der wachsenden Nachfrage nach fortschrittlichen und lang anhaltenden Behandlungsmöglichkeiten sind ein wesentlicher Faktor für die erhöhte Nachfrage nach Therapien gegen Hämophilie B.

- Beispielsweise hat die Weltföderation für Hämophilie in den letzten Jahren ihre globalen Register und Aufklärungsinitiativen ausgebaut, was zu einer verbesserten Identifizierung und einem besseren Zugang zu Behandlungen für Patienten geführt hat. Es wird erwartet, dass solche Strategien wichtiger Organisationen das Wachstum des Hämophilie-B-Marktes im Prognosezeitraum vorantreiben werden.

- Mit der Verbesserung der Screening- und Diagnosemöglichkeiten im Gesundheitswesen werden immer mehr Patienten in früheren Stadien identifiziert, wodurch die Nachfrage nach wirksamen prophylaktischen und kurativen Behandlungsoptionen steigt.

- Darüber hinaus führt die zunehmende Anwendung von Gentherapien und Faktor-IX-Präparaten mit verlängerter Halbwertszeit dazu, dass fortschrittliche Therapien zu einem integralen Bestandteil von Behandlungsstrategien werden und eine verbesserte Wirksamkeit sowie eine reduzierte Behandlungshäufigkeit ermöglichen.

- Die zunehmenden Investitionen großer biopharmazeutischer Unternehmen in die Forschung und Entwicklung seltener Erkrankungen beschleunigen die Innovation erheblich und erweitern die Pipeline fortschrittlicher Hämophilie-B-Therapien.

- Darüber hinaus fördern günstige Regierungsrichtlinien, der Orphan-Drug-Status und regulatorische Anreize die Entwicklung und Vermarktung neuartiger Therapien und kurbeln so das Marktwachstum insgesamt an.

- Der Bedarf an langfristigem Krankheitsmanagement, reduziertem Blutungsrisiko und verbesserter Lebensqualität sind Schlüsselfaktoren für die zunehmende Verbreitung innovativer Therapien in entwickelten und aufstrebenden Gesundheitsmärkten. Der Trend zu personalisierter Medizin und spezialisierten Behandlungszentren trägt zusätzlich zum Marktwachstum bei.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und eingeschränkte Zugänglichkeit in aufstrebenden Regionen“

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher Therapien, einschließlich Gentherapie und Biologika, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Behandlungen beträchtliche Investitionen erfordern, bleibt die Bezahlbarkeit für viele Gesundheitssysteme und Patienten ein großes Hindernis.

- Beispielsweise haben teure Gentherapien wie Hemgenix Bedenken hinsichtlich Kostenerstattung und Zugänglichkeit aufgeworfen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Die Bewältigung dieser kostenbezogenen Herausforderungen durch Preisstrategien, Erstattungsmodelle und staatliche Unterstützung ist entscheidend für einen besseren Patientenzugang. Unternehmen wie Pfizer legen Wert auf den Ausbau von Zugangsprogrammen und Kooperationen, um die Verfügbarkeit von Behandlungen zu verbessern. Darüber hinaus kann eine unzureichende diagnostische Infrastruktur in einigen Regionen den Behandlungsbeginn verzögern und das Marktwachstum weiter einschränken.

- Obwohl das Bewusstsein und die Investitionen im Gesundheitswesen zunehmen, bestehen weiterhin Ungleichheiten beim Zugang zu fortschrittlichen Therapien, insbesondere in Entwicklungsländern, in denen die Ressourcen im Gesundheitswesen begrenzt sind.

- Das geringe Bewusstsein für und die Unterdiagnose von Hämophilie B in einkommensschwachen Regionen schränken weiterhin die Früherkennung und den Zugang zu geeigneten Behandlungsoptionen ein und behindern somit das Marktwachstumspotenzial.

- Darüber hinaus stellen die Komplexität der Gentherapie-Verabreichung und der Bedarf an spezialisierter Gesundheitsinfrastruktur logistische und operative Herausforderungen für eine breite Anwendung in allen Regionen dar.

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, politische Unterstützung und kosteneffiziente Behandlungsinnovationen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktübersicht Hämophilie B

Der Markt ist segmentiert nach Arzneimitteln, Behandlungsmethoden, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Drogen

Basierend auf den verwendeten Medikamenten ist der Markt für Hämophilie B in plasmabasierte Gerinnungsfaktorkonzentrate, rekombinante Gerinnungsfaktorkonzentrate, Desmopressin und weitere Präparate unterteilt. Das Segment der rekombinanten Gerinnungsfaktorkonzentrate dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Gründe hierfür waren ihr überlegenes Sicherheitsprofil, das geringere Risiko von durch Blut übertragbaren Infektionen und die weitverbreitete Anwendung als Standardtherapie. Diese Produkte, einschließlich Faktor-IX-Therapien mit verlängerter Halbwertszeit, bieten eine verbesserte Wirksamkeit und eine reduzierte Dosierungshäufigkeit, was die Patientenadhärenz und die Behandlungsergebnisse verbessert. Die zunehmende Präferenz für rekombinante Therapien gegenüber plasmabasierten Alternativen wird durch technologische Fortschritte und starke regulatorische Zulassungen weiter unterstützt. Darüber hinaus stärken steigende Investitionen in Biologika und Innovationen in der Faktorersatztherapie die globale Marktführerschaft dieses Segments.

Für das Segment der aus Plasma gewonnenen Gerinnungsfaktorkonzentrate wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage in Entwicklungsländern, wo kostengünstige Behandlungsoptionen unerlässlich sind. Diese Therapien sind in Regionen mit eingeschränktem Zugang zu modernen Biologika weiterhin von entscheidender Bedeutung und gewährleisten eine breitere Patientenversorgung. Verbesserungen bei den Reinigungstechnologien und Sicherheitsmaßnahmen erhöhen zudem die Zuverlässigkeit von aus Plasma gewonnenen Produkten. Staatliche Initiativen zur Verbesserung des Zugangs zu lebenswichtigen Medikamenten und ein wachsendes Bewusstsein für Blutgerinnungsstörungen tragen ebenfalls zum Wachstum dieses Segments bei.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Hämophilie B in Bedarfs- und Prophylaxetherapie unterteilt. Das Prophylaxesegment dominierte den Markt mit einem Umsatzanteil von 44,2 % im Jahr 2025, was auf seine Wirksamkeit bei der Prävention von Blutungsereignissen und Langzeitkomplikationen zurückzuführen ist. Die Prophylaxe gilt zunehmend als Standardbehandlung, insbesondere in entwickelten Gesundheitssystemen, da sie die Lebensqualität der Patienten verbessert und Krankenhausaufenthalte reduziert. Die Einführung von Faktor-IX-Therapien mit verlängerter Halbwertszeit hat dieses Segment weiter gestärkt, indem sie die Injektionshäufigkeit verringert und die Therapietreue verbessert. Zudem fördert die wachsende klinische Evidenz für eine frühzeitige Prophylaxe bei Kindern deren breite Anwendung.

Das Segment der bedarfsorientierten Therapien wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Grund dafür ist die anhaltende Bedeutung dieser Therapien in Regionen mit eingeschränktem Zugang zur Gesundheitsversorgung und hohen Behandlungskosten. Sie bieten Patienten, die sich eine kontinuierliche Prophylaxe nicht leisten können, mehr Flexibilität. Darüber hinaus erweitern das steigende Bewusstsein und die verbesserte Diagnostik in Schwellenländern den Patientenkreis, der auf diesen Behandlungsansatz setzt. Auch die Verfügbarkeit schnell wirkender Therapien und die verbesserte Gesundheitsinfrastruktur in Entwicklungsländern tragen zum Wachstum dieses Segments bei.

- Auf dem Weg der Verwaltung

Der Markt für Hämophilie B wird nach Verabreichungsweg in orale und injizierbare Medikamente unterteilt. Das Segment der injizierbaren Medikamente dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die weitverbreitete Anwendung intravenöser Faktor-IX-Substitutionstherapien. Die injizierbare Verabreichung ist nach wie vor die effektivste und zuverlässigste Methode, um Gerinnungsfaktoren direkt in den Blutkreislauf zu bringen und so eine schnelle therapeutische Wirkung zu gewährleisten. Die Entwicklung von Injektionspräparaten mit verlängerter Halbwertszeit hat den Patientenkomfort durch die Reduzierung der Dosierungshäufigkeit weiter verbessert. Darüber hinaus haben die Verfügbarkeit von Heiminfusionsprogrammen und Schulungen die anhaltende Dominanz dieses Segments unterstützt.

Für den Bereich der oralen Arzneimittel wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die laufende Forschung an nicht-invasiven Behandlungsalternativen und genbasierten oralen Therapien. Obwohl die Möglichkeiten derzeit noch begrenzt sind, werden Fortschritte bei den Technologien zur Arzneimittelverabreichung voraussichtlich zukünftig orale Verabreichungsoptionen ermöglichen. Die zunehmende Präferenz der Patienten für komfortable und schmerzfreie Behandlungsmethoden fördert ebenfalls Innovationen in diesem Segment. Darüber hinaus investieren Pharmaunternehmen in neuartige Formulierungen, um die Bioverfügbarkeit und die therapeutische Wirksamkeit zu verbessern.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Hämophilie B in Krankenhäuser, häusliche Pflege, Spezialkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Verfügbarkeit modernster Behandlungseinrichtungen, qualifizierter Fachkräfte und den Zugang zu spezialisierten Diagnoseverfahren zurückzuführen. Krankenhäuser spielen eine entscheidende Rolle bei der Behandlung schwerer Fälle, der Verabreichung komplexer Therapien und dem Umgang mit Komplikationen im Zusammenhang mit Hämophilie B. Die Präsenz multidisziplinärer Behandlungsteams und umfassender Behandlungsprotokolle stärkt dieses Segment zusätzlich. Darüber hinaus fördern günstige Erstattungspolitiken in entwickelten Regionen die Inanspruchnahme stationärer Behandlungen.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Nachfrage der Patienten nach Selbstverabreichung und Komfort. Die Behandlung zu Hause reduziert Krankenhausaufenthalte, senkt die Gesundheitskosten und fördert die Selbstständigkeit der Patienten. Die zunehmende Verfügbarkeit benutzerfreundlicher Infusionsgeräte und Schulungsprogramme ermöglicht es Patienten, ihre Erkrankung effektiv zu Hause zu managen. Darüber hinaus unterstützen Fortschritte in der Telemedizin und der Fernüberwachung den Ausbau der häuslichen Pflege.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Hämophilie B in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die direkte Versorgung mit spezialisierten und hochpreisigen Therapien über Krankenhausnetzwerke. Diese Apotheken gewährleisten die sachgemäße Lagerung, Handhabung und Verabreichung von Biologika und Gentherapien, die strenge regulatorische Vorgaben erfüllen müssen. Die enge Verzahnung der Krankenhausapotheken mit den Behandlungszentren trägt zusätzlich zu ihrer Marktführerschaft bei. Darüber hinaus begünstigen Erstattungsmodelle häufig krankenhausbasierte Vertriebskanäle.

Dem Online-Apothekensektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum zugeschrieben, angetrieben durch die zunehmende Digitalisierung und die wachsende Akzeptanz von E-Commerce im Gesundheitswesen. Online-Plattformen bieten Komfort, einfache Verfügbarkeit und wettbewerbsfähige Preise und sind daher besonders für Patienten attraktiv, die eine Langzeittherapie benötigen. Der Ausbau der digitalen Gesundheitsinfrastruktur und verbesserte Logistiknetzwerke unterstützen dieses Wachstum zusätzlich. Darüber hinaus tragen das steigende Bewusstsein für und die zunehmende Akzeptanz von Online-Apothekenleistungen zur steigenden Nachfrage in diesem Segment bei.

Regionale Marktanalyse für Hämophilie B

- Nordamerika dominierte den Markt für Hämophilie B mit dem größten Umsatzanteil von 40,7 % im Jahr 2025, was sich durch eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und die frühzeitige Einführung neuartiger Therapien auszeichnet.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Verfügbarkeit innovativer Behandlungen wie Faktor-IX-Präparate mit verlängerter Halbwertszeit und Gentherapien sowie umfassender Betreuungsprogramme in spezialisierten Behandlungszentren sehr.

- Diese breite Akzeptanz wird zusätzlich durch günstige Erstattungspolitiken, hohe Gesundheitsausgaben und die starke Präsenz führender biopharmazeutischer Unternehmen begünstigt, wodurch sich fortschrittliche Hämophilie-B-Therapien sowohl im stationären als auch im häuslichen Bereich als bevorzugte Behandlungsmethode etabliert haben.

Einblick in den US-amerikanischen Hämophilie-B-Markt

Der US-amerikanische Markt für Hämophilie B erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die gut ausgebaute und fortschrittliche Gesundheitsinfrastruktur sowie die rasche Einführung innovativer Therapien. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf ein langfristiges Krankheitsmanagement durch Faktor-IX-Präparate mit verlängerter Halbwertszeit und Gentherapien. Die wachsende Beliebtheit von Behandlungsmethoden für zu Hause, kombiniert mit soliden Erstattungssystemen und einer umfassenden Krankenversicherung, treibt den Markt zusätzlich an. Darüber hinaus tragen kontinuierliche Fortschritte in der Biotechnologie und die zunehmende Zulassung neuer Therapien maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Hämophilie-B-Markt

Der europäische Markt für Hämophilie B wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die starke regulatorische Unterstützung und der zunehmende Fokus auf das Management seltener Erkrankungen. Die Zunahme von Aufklärungsprogrammen und der verbesserte Zugang zu fortschrittlichen Therapien fördern die Anwendung von Hämophilie-B-Behandlungen. Europäische Gesundheitssysteme legen zudem Wert auf Früherkennung und Prophylaxe, um die Behandlungsergebnisse für Patienten zu verbessern. Die Region verzeichnet ein stetiges Wachstum sowohl im stationären als auch im häuslichen Pflegebereich, wobei innovative Therapien in bestehende Behandlungsprotokolle und neue Gesundheitsinitiativen integriert werden.

Einblick in den britischen Hämophilie-B-Markt

Der britische Markt für Hämophilie B wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für seltene Blutgerinnungsstörungen und der starke Fokus auf Früherkennung und -behandlung. Staatlich geförderte Gesundheitsprogramme und nationale Behandlungsleitlinien begünstigen zudem die Anwendung fortschrittlicher Therapien. Die gut ausgebaute Gesundheitsinfrastruktur des Landes und die patientenorientierte Versorgung dürften das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Hämophilie-B-Markt

Der deutsche Markt für Hämophilie B wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Einsatz moderner Biologika und die starke Gesundheitsfinanzierung. Das hochentwickelte deutsche Gesundheitssystem, verbunden mit seinem Fokus auf Innovation und klinischer Forschung, fördert die Anwendung neuartiger Therapien, insbesondere in spezialisierten Behandlungszentren. Auch die Integration fortschrittlicher Behandlungsprotokolle und personalisierter Medizinansätze gewinnt zunehmend an Bedeutung und entspricht dem deutschen Anspruch an eine qualitativ hochwertige Patientenversorgung.

Einblick in den Hämophilie-B-Markt im asiatisch-pazifischen Raum

Der Markt für Hämophilie B im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, das steigende Bewusstsein für Hämophilie B und zunehmende staatliche Initiativen in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf das Management seltener Erkrankungen, unterstützt durch den Ausbau der Diagnosemöglichkeiten, fördert die Anwendung von Hämophilie-B-Therapien. Da der asiatisch-pazifische Raum seine Gesundheitssysteme stärkt und den Zugang zu Biologika verbessert, steht die Behandlung einem breiteren Patientenkreis zur Verfügung.

Einblick in den japanischen Hämophilie-B-Markt

Der japanische Markt für Hämophilie B gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der starken Forschungskapazitäten und der steigenden Nachfrage nach effektiven Langzeitbehandlungen zunehmend an Dynamik. In Japan wird großer Wert auf qualitativ hochwertige Versorgung gelegt, und die Einführung fortschrittlicher Therapien wird durch das wachsende Bewusstsein und die steigenden Diagnosequoten vorangetrieben. Die Integration innovativer Biologika und Gentherapien in die Behandlungsprotokolle beflügelt das Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach verbesserten Gesundheitsdienstleistungen und langfristigen Krankheitsmanagementlösungen weiter steigern.

Einblick in den indischen Hämophilie-B-Markt

Der indische Markt für Hämophilie B erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, das steigende Bewusstsein für die Erkrankung und die zunehmenden Diagnosezahlen zurückzuführen. Indien zählt zu den wichtigsten Wachstumsmärkten für die Behandlung seltener Erkrankungen, und Therapien für Hämophilie B sind in Krankenhäusern und spezialisierten Zentren immer besser verfügbar. Der Ausbau der Gesundheitsinfrastruktur und staatliche Förderprogramme sowie die Verfügbarkeit kostengünstiger Behandlungsoptionen sind die Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil bei Hämophilie B

Die Hämophilie-B-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- CSL Behring LLC (USA)

- Bayer AG (Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, SA (Spanien)

- Octapharma AG (Schweiz)

- Kedrion SpA (Italien)

- BioMarin Pharmaceutical Inc. (USA)

- Swedish Orphan Biovitrum AB (Schweden)

- uniQure NV (Niederlande)

- Freeline Therapeutics Holdings plc (UK)

- Catalyst Biosciences, Inc. (USA)

- Sangamo Therapeutics, Inc. (USA)

- Alnylam Pharmaceuticals, Inc. (USA)

- GC Biopharma Corp. (Südkorea)

- Emergent BioSolutions Inc. (USA)

- Bio Products Laboratory Ltd (UK)

Welche aktuellen Entwicklungen gibt es auf dem globalen Hämophilie-B-Markt?

- Im Dezember 2025 gab CSL Behring die Veröffentlichung von Fünfjahresdaten zur Gentherapie Hemgenix bekannt. Diese Daten belegen einen anhaltenden Faktor-IX-Spiegel und eine Reduktion der Blutungsrate um bis zu 90 % und bestätigen damit die Langzeitwirkung und Wirksamkeit der einmaligen Behandlung von Hämophilie-B-Patienten.

- Im September 2025 initiierte Pfizer erweiterte Nachbeobachtungs- und Dosissteigerungsstudien für seine Gentherapiekandidaten für Hämophilie B, wobei der Schwerpunkt auf der langfristigen Sicherheit, Wirksamkeit und optimierten Dosierungsstrategien zur Verbesserung der Behandlungsergebnisse lag.

- Im Februar 2025 kündigte Pfizer die Einstellung der Vermarktung seines Hämophilie-B-Gentherapeutikums Beqvez aufgrund geringer Marktnachfrage an und verdeutlichte damit die Herausforderungen bei der Markteinführung trotz kürzlich erfolgter behördlicher Zulassungen.

- Im Januar 2025 meldeten mehrere US-amerikanische Gesundheitszentren die erfolgreiche Verabreichung der Hemgenix-Gentherapie an neue Patienten. Dies unterstreicht die anhaltende Anwendung der ersten zugelassenen einmaligen Gentherapie für Hämophilie B in der Praxis und demonstriert ihren Übergang von klinischen Studien zur routinemäßigen klinischen Anwendung.

- Im Juni 2024 genehmigte das britische National Institute for Health and Care Excellence (NICE) die Anwendung von Hemgenix im Rahmen des Nationalen Gesundheitsdienstes (NHS) in England. Dies ermöglicht Patienten den Zugang zu einer wegweisenden Gentherapie und markiert einen wichtigen Meilenstein für die Einführung fortschrittlicher Hämophilie-B-Therapien im öffentlichen Gesundheitswesen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.