Global Hemostasis Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.47 Billion

USD

76.21 Billion

2025

2033

USD

19.47 Billion

USD

76.21 Billion

2025

2033

| 2026 –2033 | |

| USD 19.47 Billion | |

| USD 76.21 Billion | |

| % | |

|

Global Hemostasis Diagnostics Market Segmentation, Nach Produkt (Laboranalysatoren, Verbrauchsmaterialien und Point-of-Care Testing Systems), Testtyp (Aktivierte Partial Thromboplastin Zeit, D Dimer Test, Fibrinogen Test, Prothrombin Time (PT) Test, Activated Clotting Time, Platelet Aggregation Test), End Use (Hospitals / Care Trends,

Hemostasis Diagnostics MarktÜberblick

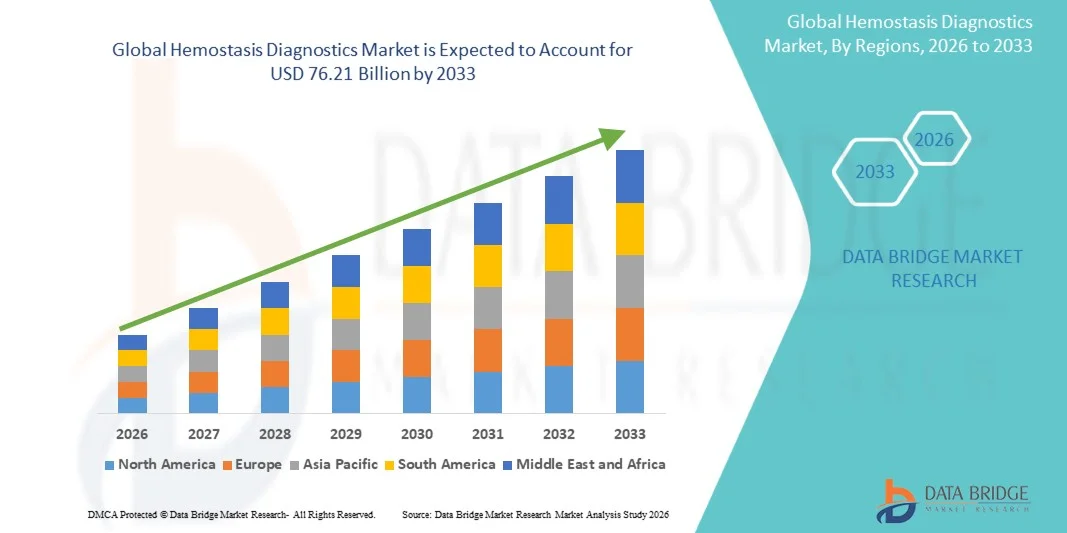

Der Hemostasis Diagnostics Market wurde bei19,47 Milliarden USD im Jahr 2025und wird zu erreichen76,21 Mrd. USD bis 2033, in einemCAGR von 18,60% von 2026 bis 2033. Der Hemostasis Diagnostics Market erlebt ein stetiges Wachstum, das durch die zunehmende Prävalenz von Blutungsstörungen, thrombotischen Erkrankungen, Herz-Kreislauf-Bedingungen und die wachsende Nachfrage nach präzisen Koagulationstests im Gesundheitswesen verursacht wird. Kontinuierliche Fortschritte in der Diagnostik, die Automatisierung von Labor-Workflows und die zunehmende Einführung von Punkt-of-Care-Koagulationstests unterstützen die Markterweiterung. Auch die Sensibilisierung für die frühe Diagnose von hämostatischen Abnormalitäten und die zunehmende Ausnutzung von Koagulationsassays in chirurgischen Eingriffen, kritischer Pflege und Antikoagulanztherapie-Überwachung tragen maßgeblich zum Marktwachstum bei.

Die zunehmende Belastung von Erkrankungen wie Hämophilie, tiefe Venenthrombose (DVT), Lungenembolismus, Lebererkrankungen und disseminierte intravaskuläre Koagulation (DIC), kombiniert mit steigenden Gesundheitsausgaben und verbessertem Zugang zu diagnostischen Diensten, ist die Ermutigung von Krankenhäusern, diagnostischen Laboren und Spezialkliniken, um fortschrittliche Hemostasis diagnostische Lösungen zu übernehmen. Automatisierte Gerinnungsanalysatoren, molekulardiagnostische Technologien und integrierte Laborsysteme ersetzen zunehmend konventionelle manuelle Testverfahren durch schnellere Turnaround-Zeiten, verbesserte Genauigkeit und verbesserte Workflow-Effizienz. Darüber hinaus beschleunigen die expandierende geriatrische Bevölkerung, steigende Anzahl chirurgischer Eingriffe und die zunehmende Verwendung von antikoagulanten Medikamenten weltweit die Nachfrage nach zuverlässiger Hämostasis-Diagnostik und schaffen erhebliche Wachstumschancen für Marktteilnehmer.

Trends und Einblicke

- Nordamerika dominierte den Hemostasis Diagnostics Market mit dem größten Umsatzanteil von 39,18% im Jahr 2025, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und Blutungs-Bedingungen, fortgeschrittene Gesundheitsinfrastruktur, weit verbreitete Annahme von Koagulationstests, günstige Rückerstattungspolitiken und die starke Präsenz führender Diagnostik-Hersteller. Die zunehmende Nachfrage nach Frühdiagnose und Überwachung von thrombotischen und Gerinnungsstörungen unterstützt weiterhin das regionale Marktwachstum.

- Das Segment Laboratory Analyzers dominierte den Markt mit einem Anteil von 58,42% im Jahr 2025, angetrieben durch weit verbreitete Annahme in Krankenhäusern und diagnostischen Laboren für automatisierte Koagulationstests.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,2% von 2026 bis 2033 sein, die durch die Erhöhung der Gesundheitsausgaben, die Erweiterung der diagnostischen Infrastruktur, die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, das wachsende Bewusstsein für Gerinnungsstörungen und den besseren Zugang zu fortgeschrittenen Labortests in China, Indien, Japan und Südostasien gefördert wird.

- Das D-Dimer Test-Segment wird als der am schnellsten wachsende Testtyp projiziert, der eine CAGR von 8,0% registriert und die zunehmende Auslastung bei der Diagnose und Überwachung venöser Thromboembolismus, tiefer Venenthrombose, Lungenembolismus und anderen thrombotischen Bedingungen widerspiegelt. Die wachsende Nachfrage nach einer schnellen Diagnosebewertung in Notfall- und kritischen Pflegeeinstellungen unterstützt das Segmentwachstum weiter.

- Die Prothrombinzeit (PT) Testsegment dominiert die Testtyp-Kategorie mit einem Umsatzanteil von 29,74% im Jahr 2025, angetrieben durch seinen weit verbreiteten Einsatz bei der Beurteilung der Blutgerinnungsfunktion, Überwachung der Antikoagulanztherapie und Diagnose von Gerinnungsstörungen über klinische Einstellungen.

- Das Segment Hospitals/Clinics verzeichnete im Jahr 2025 56,81% des Marktes, unterstützt durch hohe Patientenmengen, zunehmende chirurgische Eingriffe, zunehmende Koagulationsstörungen und umfangreiche Nutzung von Hämostasis-Diagnostiktests für Routineuntersuchungen, Krankheitsmanagement und perioperative Überwachung.

- Das Segment Point-of-Care Testing Systems wird voraussichtlich die am schnellsten wachsende Produktkategorie sein, mit einem CAGR von 7,9%, angetrieben durch steigende Nachfrage nach schnellen Diagnoseergebnissen, dezentraler Gesundheitsversorgung, verbessertem Patientenmanagement und wachsender Übernahme von tragbaren Koagulationstests in Not-, Ambulanz- und Heimgesundheitsumgebungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 19.47 Milliarden

- Voraussichtlicher Marktwert (2033): USD 76.21 Milliarden

- Prognose CAGR (2026–2033): 18,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Hemostasis Diagnostics MarketSegment

|

Attribute |

Hemostasis Diagnostics SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Abbott Laboratories (USA) |

|

Marktmöglichkeiten |

· Ausbau von Point-of-Care (POC) Coagulation Testing Solutions · Wachstum der personalisierten Medizin und Antikoagulationsüberwachung · Technologische Fortschritte bei automatisierten und AI-integrierten Diagnosesystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Hemostasis Diagnostics Markttrends

Trend: Rising Adoption von Point-of-Care und Automated Coagulation Testing Systems

Der Hemostasis Diagnostics-Markt zeigt eine starke Verschiebung auf automatisierte Analysatoren und Point-of-Care (POC) Testsysteme, die durch die Notwendigkeit einer schnelleren Diagnose von Gerinnungsstörungen wie tiefe Venenthrombose (DVT), Lungenembolismus (PE) und Blutungsstörungen angetrieben werden. Krankenhäuser und Notfallabteilungen übernehmen immer mehr POC-Koagulationsgeräte, die innerhalb von Minuten Ergebnisse liefern und die kritische Entscheidungsfindung verbessern. Laut klinischen Labortrends, die über die wichtigsten Gesundheitssysteme berichtet wurden, hat die Turnaround-Zeitsenkung von bis zu 50–70% bei Notfallkoagulationstests deutlich verbesserte Patientenergebnisse. Darüber hinaus wird die weltweite Steigerung der operativen Volumen – geschätzt mit mehr als 300 Millionen Prozeduren jährlich – die Nachfrage nach schnellen PT-, aPTT- und D-Dimer-Testlösungen in Krankenhäusern und diagnostischen Zentren treiben.

Hemostasis Diagnostics Marktdynamik

Key Market Driver: Steigende Prävalenz von Herz-Kreislauf- und Koagulationsstörungen

Die zunehmende globale Belastung von Herz-Kreislauf-Erkrankungen, thrombotischen Störungen und Blutung von Anomalien ist ein wichtiger Treiber des Hemostasis Diagnostics Marktes. Nach Angaben der Weltgesundheitsorganisation (WHO) sind Herz-Kreislauf-Erkrankungen für fast 17,9 Millionen Todesfälle jährlich verantwortlich, von denen viele mit Gerinnungs- und Koagulationskomplikationen verbunden sind, die eine diagnostische Überwachung erfordern. Wachsendes Auftreten von Erkrankungen wie Atrialfibrillation, venöser Thromboembolismus, Lebererkrankung–bedingte Koagulopathie und Hämophilie erhöht die Nachfrage nach Hämostasis-Tests weiter. Darüber hinaus hat die weit verbreitete Anwendung von antikoagulanten Therapien wie Warfarin und direkten oralen Antikoagulanzien (DOACs) die Notwendigkeit einer regelmäßigen PT/INR-Überwachung deutlich erhöht, das anhaltende Wachstum von Laboranalysatoren, Verbrauchsmaterialien und POC-Testsystemen in den Gesundheitseinrichtungen unterstützt.

Schlüsselrückhaltung/Herstellung: Hohe Kosten und Komplexität fortschrittlicher Hemostasis-Testsysteme

Eine große Herausforderung im Hemostasis Diagnostics Markt ist die hohen Kosten, die mit fortschrittlichen automatisierten Gerinnungsanalysatoren und kontinuierlichen Wartungsanforderungen verbunden sind. Hochdurchsatz-Laborsysteme erfordern erhebliche Investitionen, Kalibrierung, Qualitätskontrollreagenzien und qualifiziertes Laborpersonal, was die Annahme in kleinen und mittleren Diagnoseeinrichtungen begrenzt. Darüber hinaus schafft die Variabilität der Erstattungspolitiken in Regionen einen finanziellen Druck auf Anbieter von Gesundheitsdienstleistungen. Lieferkettenstörungen für Reagenzien und Verbrauchsmaterialien, sowie strenge regulatorische Compliance-Anforderungen für die Diagnosegenauigkeit, ergänzen die operative Komplexität und können die Marktdurchdringung in kostensensitiven Regionen einschränken.

Key Market Opportunity: Erweiterung der integrierten Laborautomatisierung und AI-Driven DiagnostikDie Integration von Laborautomation und künstlicher Intelligenz stellt eine große Chance für den Hemostasis Diagnostics Markt dar. KI-fähige Diagnoseplattformen werden zunehmend verwendet, um Gerinnungsprofile zu interpretieren, anormale Gerinnungsmuster zu erkennen und thrombotische Risiken mit höherer Genauigkeit vorherzusagen. Die Entwicklung vollautomatischer Koagulationsarbeitsplätze und Cloud-verbundene Laborinformationssysteme (LIS) verbessert die Workflow-Effizienz und reduziert den menschlichen Fehler. Die zunehmende Investition in die Krankenhaus-Labormodernisierung – insbesondere in den Ländern Asien-Pazifik und Naher Osten – beschleunigt die Einführung fortschrittlicher Diagnoseplattformen. Die zunehmende Zusammenarbeit zwischen diagnostischen Unternehmen und Anbietern von Gesundheitswesen ermöglicht auch die Entwicklung von prädiktiven Analysemodellen für das personalisierte Antikoagulationstherapiemanagement und die Schaffung neuer Wachstumsmöglichkeiten für den Markt.

Hemostasis Diagnostics Market Scope

Der Hemostasis Diagnostics-Markt wird auf Basis von Produkt, Testtyp und Endverwendung segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der Hemostasis Diagnostics Market in Laboranalysatoren, Verbrauchsmaterialien und Point-of-Care Testsysteme segmentiert. Das Segment Laboratory Analyzers dominierte den Markt mit einem Anteil von 58,42% im Jahr 2025, angetrieben durch weit verbreitete Annahme in Krankenhäusern und diagnostischen Laboren für automatisierte Koagulationstests. Diese Systeme ermöglichen eine Hochdurchsatzanalyse von PT-, APTT- und Fibrinogentests mit hoher Genauigkeit und Reproduzierbarkeit. Die zunehmende Prävalenz von Blutungen und thrombotischen Störungen verstärkt die Nachfrage nach fortschrittlichen Analysatoren. Die wachsende Laborautomatisierung und Integration mit LIS-Systemen unterstützt die Segmenterweiterung. Die Entwicklung der Infrastruktur im Gesundheitswesen in Schwellenländern zu verbessern, erhöht auch die Annahme. Kontinuierliche technologische Fortschritte in vollautomatisierten Plattformen verbessern Effizienz und Workflow-Management.

Das Consumables-Segment zeigt auch eine stetige Nachfrage aufgrund wiederkehrender Nutzung in jedem Diagnosezyklus. Die Erhöhung der Testvolumina in Krankenhäusern und Labors unterstützt den konsequenten Verbrauch. Die Sensibilisierung für die Früherkennung von Krankheiten ist die Einführung von Routinekoagulationstests. Das Segment Point-of-Care Testing Systems wird voraussichtlich das am schnellsten wachsende Segment sein, das einen CAGR von 7,6% von 2026 bis 2033 registriert, der durch steigende Nachfrage nach Rapid-Bettside-Diagnostik in Notfall- und kritischen Pflegeeinstellungen angetrieben wird. Diese Systeme liefern schnelle Ergebnisse für PT/INR- und APTT-Tests und ermöglichen eine sofortige klinische Entscheidungsfindung. Die zunehmende Akzeptanz in Krankenwagen, ICUs und entfernten Gesundheitseinrichtungen beschleunigt das Wachstum. Technologische Fortschritte in tragbaren und kompakten Geräten verbessern die Verwendbarkeit und Genauigkeit. Die zunehmende Verschiebung in Richtung dezentraler Gesundheitsmodelle unterstützt die Adoption. Die steigende Belastung von Herz-Kreislauf- und thrombotischen Störungen erhöht die Nachfrage weiter. Die Ausweitung der hausbasierten Antikoagulantenüberwachung trägt ebenfalls zum Segmentwachstum bei. Die Integration digitaler Konnektivitätsfunktionen verbessert Echtzeit-Reporting-Funktionen.

- Mit Prüftyp

Der Hemostasis Diagnostics Market wird auf Basis des Testtyps in APTT-, D-Dimer-, Fibrinogen-, PT-, ACT- und Thrombozytenaggregationstests segmentiert. Die Prothrombinzeit (PT) Das Testsegment dominierte den Markt mit einem Anteil von 34.18% im Jahr 2025, aufgrund seines umfangreichen Einsatzes in der Antikoagulanten-Therapieüberwachung und Routine-Koagulations-Screening. Die PT-Tests werden in Krankenhäusern für Patienten auf Warfarintherapie durchgeführt. Es ist auch bei vorchirurgischen Bewertungen und der Diagnose von Lebererkrankungen wichtig. Hohe Testsicherheit und standardisierte Protokolle unterstützen seine Dominanz. Eine starke Integration in automatisierte Analysatoren erhöht die Effizienz. Steigendes Auftreten von Herz-Kreislauf-Erkrankungen treibt die Nachfrage weiter an. Wachsende ältere Bevölkerung, die Antikoagulationstherapie erfordert, unterstützt den nachhaltigen Gebrauch.

Der APTT-Test ist auch bei der Überwachung intrinsischer Koagulationswege von großer Bedeutung. Die zunehmende Verwendung bei der Erkennung von Gerinnungsstörungen unterstützt die Adoption. Das D-Dimer Test-Segment soll das am schnellsten wachsende Segment sein, das eine CAGR von 8,1% von 2026 bis 2033 registriert, die durch steigenden Einsatz bei der schnellen Diagnose von thrombotischen Bedingungen wie tiefe Venenthrombose und Lungenembolismus ausgelöst wird. Die steigenden Notaufnahmen erhöhen die Nachfrage nach Schnelltests. Das wachsende Bewusstsein für die Frühgerinnerkennung unterstützt die klinische Adoption. Die Ausweitung des Einsatzes in den ICU- und Notfallabteilungen beschleunigt die Nachfrage. Die weltweite Belastung der Herz-Kreislauf-Krankheit trägt zum Wachstum bei. Fortschritte in hochempfindlichen Testtechnologien verbessern die Diagnosegenauigkeit. Auch der zunehmende Einsatz in COVID-bedingten Komplikationen hat die Adoptionstrends verstärkt. Die zunehmende Vorliebe für schnelle Ausschlussprüfungen in Krankenhäusern ist die Expansion des Segments.

- Durch die Endverwendung

Der Hemostasis Diagnostics Market wird auf Basis der Endverwendung in Krankenhäuser/Kliniken, unabhängige diagnostische Labore, Heimpflege-Einstellungen und andere segmentiert. Das Segment Hospitals/Clinics dominierte den Markt mit einem Anteil von 52,63% im Jahr 2025, angetrieben durch einen hohen Patientenzufluss und die Verfügbarkeit moderner Diagnoseinfrastruktur. Krankenhäuser führen die meisten Koagulationstests für chirurgische, trauma und chronische Krankheitsfälle durch. Die zunehmende Prävalenz von Blutungen und thrombotischen Störungen unterstützt starke Testvolumina. Die Verfügbarkeit von Fachkräften im Gesundheitswesen erhöht die Diagnosegenauigkeit. Integrierte Laborsysteme verbessern die Workflow-Effizienz. Die steigende Anzahl von Operationen weltweit erhöht die Nachfrage. Die starke Einführung automatisierter Analysatoren verstärkt die Dominanz. Kontinuierliche Investitionen in die diagnostische Krankenhausinfrastruktur unterstützen das Segmentwachstum.

Unabhängige diagnostische Labore tragen auch durch ausgelagerte Testdienste deutlich bei. Die zunehmende referenzbasierte Prüfung erhöht ihren Marktanteil auf dem Markt. Das Segment Home Care Settings wird voraussichtlich das am schnellsten wachsende Segment sein, das eine CAGR von 9,2% von 2026 bis 2033 registriert, die durch eine steigende Akzeptanz von tragbaren Gerinnungsüberwachungsgeräten für Langzeit-Antikoagulanztherapiepatienten angetrieben wird. Die zunehmende Vorliebe für Selbsttests reduziert Krankenhausbesuche. Die wachsende geriatrische Bevölkerung, die eine kontinuierliche Überwachung erfordert, unterstützt die Nachfrage. Die Ausweitung der Telegesundheit und die Fernüberwachung der Patienten beschleunigt die Adoption. Technologische Fortschritte bei kompakten POC-Geräten verbessern die Verwendbarkeit. Das Bewusstsein für geduldig-zentrische Gesundheitsmodelle zu stärken, ist die Aufnahme. Die zunehmende Digitalisierung der Gesundheitsversorgung ermöglicht den Echtzeit-Datenaustausch mit Ärzten. Die steigende Wirtschaftlichkeit der hausbasierten Tests erhöht das Segmentwachstum weiter.

Hemostasis Diagnostics Markt Regionale Analyse

Nordamerika dominierte den Hemostasis Diagnostics Market und machte den größten Umsatzanteil von 39,18% im Jahr 2025, angetrieben durch die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, thrombotischen Bedingungen und Blutung Anomalien, sowie fortgeschrittene Gesundheitsinfrastruktur und weit verbreitete Einführung von Koagulations-Testlösungen. Die Region profitiert von starken Rückerstattungsrahmen, dem Vorhandensein führender diagnosischer Hersteller und etablierter Krankenhauslabornetze. Die zunehmende Nachfrage nach Frühdiagnose und kontinuierliche Überwachung von Gerinnungsstörungen wie tiefe Venenthrombose (DVT), Lungenembolismus (PE) und Hemophilie verstärkt das Marktwachstum in Nordamerika weiter.

US Hemostasis Diagnostics Market Insight

Der US Hemostasis Diagnostics-Markt zeigt starkes Wachstum aufgrund steigender Herz-Kreislauf-Erkrankungen und wachsender Verwendung von antikoagulanten Therapien, die häufige Überwachung durch PT/INR und D-Dimer-Tests erfordern. Fortgeschrittene Krankenhausinfrastruktur, hohe Übernahme automatisierter Koagulationsanalysatoren und starkes Eindringen von Point-of-Care-Testsystemen unterstützen die Markterweiterung. Darüber hinaus ist die zunehmende Fokussierung auf Präzisionsmedizin, Notfalldiagnostik und Laborautomatisierung die Nachfrage nach schnelleren und genaueren Hemostasis-Testlösungen im Gesundheitswesen.

Europa Hemostasis Diagnostics Market Insight

Der Europa-Hemostasis-Diagnostics-Markt ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, wachsende geriatrische Bevölkerung und zunehmende Prävalenz chronischer Herz-Kreislauf-Bedingungen unterstützt wird. Die fortschrittliche diagnostische Infrastruktur der Region und die hohe Übernahme standardisierter Koagulationstests führen zu einer stetigen Markterweiterung. Darüber hinaus unterstützt die zunehmende Sensibilisierung für die Frühdiagnose von Gerinnungsstörungen und die zunehmende Nutzung von Laborautomatisierungstechnologien weiterhin die Nachfrage in Krankenhäusern und diagnostischen Zentren.

U.K. Hemostasis Diagnostics Markt Einblick

Der US-Markt Hemostasis Diagnostics erlebt ein stetiges Wachstum, das durch steigende Auftreten von thrombotischen Störungen, zunehmende chirurgische Verfahren und starke Einführung fortschrittlicher Diagnosetechnologien im National Health Service (NHS) verursacht wird. Die zunehmende Nutzung von Point-of-Care-Koagulationstests in Notfall- und kritischen Pflegeeinstellungen, zusammen mit der Erweiterung von Investitionen in die Labormodernisierung, verbessert die Diagnostikeffizienz und Patientenergebnisse im ganzen Land.

Deutschland Hemostasis Diagnostics Markt Einblick

Der Deutschland Hemostasis Diagnostics-Markt wächst aufgrund der starken Gesundheitsinfrastruktur, der hohen Belastung von Herz-Kreislauf-Erkrankungen und der fortgeschrittenen diagnostischen Fähigkeiten des Labors stetig. Krankenhäuser und Diagnosezentren übernehmen zunehmend automatisierte Gerinnungsanalysatoren und molekulardiagnostische Werkzeuge, um die Genauigkeit und Effizienz zu verbessern. Darüber hinaus fördert die klinische Forschung und Innovation in der Hämatologiediagnostik ein anhaltendes Marktwachstum.

Asien-Pazifik Hemostasis Diagnostics Market Insight

Der asiatisch-pazifische Hemostasis Diagnostics-Markt wird erwartet, dass er das schnellste Wachstum bezeugt und ein CAGR von 8,2% bis 2033 registriert. Das Wachstum wird durch die Erhöhung der Gesundheitsausgaben, die Erweiterung der diagnostischen Infrastruktur, die Erhöhung der Prävalenz von Herz-Kreislauf-Erkrankungen und die Verbesserung des Bewusstseins für Gerinnungsstörungen getrieben. Die rasante Urbanisierung und der wachsende Zugang zu fortschrittlichen Labortests in China, Indien, Japan und Südostasien unterstützen die regionale Markterweiterung.

Japan Hemostasis Diagnostics Market Insight

Der Japan Hemostasis Diagnostics-Markt zeigt durch eine schnell alternde Bevölkerung und zunehmende Prävalenz von Herz-Kreislauf- und thrombotischen Störungen ein konsistentes Wachstum. Das fortschrittliche Gesundheitssystem des Landes, die starke Einführung automatisierter Diagnoseplattformen und der zunehmende Einsatz von Präzisionsmedizin-Ansätzen unterstützen die Nachfrage nach Koagulationstests in Krankenhäusern und Labors.

China Hemostasis Diagnostics Markt Insight

Der China Hemostasis Diagnostics Markt wächst rasant, angetrieben durch die zunehmende Belastung von Herz-Kreislauf-Erkrankungen, die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Einführung fortschrittlicher Diagnosetechnologien. Regierungsinitiativen zur Stärkung des Gesundheitszugangs und zur Verbesserung des chronischen Krankheitsmanagements beschleunigen das Marktwachstum weiter. Darüber hinaus erhöht die wachsende Investition in die Laborautomatisierung und die Punkt-of-care-Tests die diagnostischen Fähigkeiten in städtischen und halbstädtischen Gesundheitseinrichtungen.

Hemostasis Diagnostics Marktanteil

Die Hemostasis Diagnostics-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Abbott Laboratories (USA)

- Siemens Healthineers AG (Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- Sysmex Corporation (Japan)

- Werfen (Spain)

- Danaher Corporation (USA)

- Thermo Fisher Scientific Inc. (USA)

- Becton, Dickinson und Company (USA)

- bioMérieux SA (Frankreich)

- HORIBA Ltd. (Japan)

- Helena Laboratories Corporation (USA)

- Besetzungslabor (Werfen Group) (Italien)

- HemoSonics LLC (USA)

- Grifols S.A. (Spain)

- Nihon Kohden Corporation (Japan)

- Stago Group (Frankreich)

- Randox Laboratories Ltd. (U.K.)

- Perosphere Technologies Inc. (USA)

- Diagnostica Stago Inc. (USA)

- Trinity Biotech plc (Irland)

- Sekisui Diagnostics (USA)

- Mindray Medical International (China)

- Boule Diagnostics AB (Schweden)

- Erba Mannheim (Deutschland)

Aktuelle Entwicklungen in Hemostasis Diagnostics Market

- Im Februar 2021 kündigte die Sysmex Corporation die Erweiterung ihres automatisierten Koagulationstest-Portfolios mit verbesserten hochdurchsatz-hemostasis-Analysatoren an, die Laboreffizienz zu stärken und die Nachfrage nach routinemäßigen PT-, APTT- und D-Dimer-Tests in klinischen Laboren weltweit zu unterstützen. Diese Entwicklung spiegelt den Fokus von Sysmex auf die Verbesserung der Automatisierung und Standardisierung in der Koagulationsdiagnostik wider.

- Im Juni 2021 erweiterte die F. Hoffmann-La Roche Ltd die Verfügbarkeit ihrer Cobas-Koagulationstests in weiteren globalen Märkten und unterstützte integrierte Hemostasis-Test-Workflows in klinischen Labors. Die Erweiterung zielt darauf ab, die Diagnosegenauigkeit zu verbessern und die Antikoagulationsüberwachung in Krankenhäusern zu optimieren

- Im März 2022 stellte Werfen Aktualisierungen seiner ACL TOP-Familie von Hemostasis-Testsystemen vor, um die automatisierten Koagulationsanalysefähigkeiten für hochvolumige Labore zu verbessern. Die aufgerüsteten Systeme konzentrierten sich auf die Verbesserung der Workflow-Effizienz, Konnektivität und standardisierte Koagulationstestleistung in Krankenhäusern

- Im September 2022 erweiterte Siemens Healthineers sein Atellica-Portfolio um die integrierte klinische Labordiagnostik, einschließlich der Koagulationstests. Die Expansion unterstützte eine verbesserte Laborkonsolidierung und schnellere Turnaround-Zeiten für Hemostasis-Assays in Krankenhausumgebungen

- Im April 2023 erhielt HemoSonics eine anhaltende Markterweiterung für sein Quantra Hemostasis System, ein viskoelastischer Point-of-Care-Koagulationsanalysator in chirurgischen und kritischen Pflegeeinstellungen. Das System soll eine rasche Beurteilung der Gerinnungsbildung und Koagulopathie ermöglichen, die die klinische Entscheidungsfindung in den Betriebsräumen und der Traumaversorgung unterstützt.

- Im Januar 2024 verstärkte die Sysmex Corporation ihre globale Hemostasis-Diagnostik Präsenz durch die fortgesetzte Bereitstellung fortschrittlicher Koagulationsanalysatoren der CN-Serie in klinischen Labors, unterstützte High-Throughput-Tests und verbesserte Automatisierung in der Routine- und spezialisierten Koagulationsdiagnostik

- Im Mai 2025 erweiterten Siemens Healthineers und große klinische Labornetzwerke die Einführung von vollautomatischen Hemostasis und integrierten Diagnoseplattformen, die durch steigende Nachfrage nach hocheffizienten Koagulationstests, digitaler Konnektivität und Labor-Workflow-Optimierung über große Krankenhaussysteme hinweg angetrieben werden

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.