Global Home Medical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.17 Billion

USD

43.23 Billion

2024

2032

USD

28.17 Billion

USD

43.23 Billion

2024

2032

| 2025 –2032 | |

| USD 28.17 Billion | |

| USD 43.23 Billion | |

| % | |

|

Globale Marktsegmentierung für medizinische Heimgeräte nach Funktionalität (therapeutische Geräte, Patientenüberwachungsgeräte, Mobilitätshilfen und Patientenunterstützungsgeräte), Vertriebskanälen (Apotheken, Sanitätshäuser und Online-Händler), Endverbrauchern (Krankenhäuser, Einrichtungen der häuslichen Pflege und andere) – Branchentrends und Prognose bis 2032

Globale Marktanalyse für medizinische Heimgeräte

Der globale Markt für medizinische Geräte für den häuslichen Gebrauch verzeichnet ein starkes Wachstum, das von mehreren Schlüsselfaktoren angetrieben wird. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes und Atemwegserkrankungen trägt maßgeblich zur steigenden Nachfrage nach medizinischen Geräten für den häuslichen Gebrauch bei. Darüber hinaus führt die weltweit alternde Bevölkerung zu einem größeren Bedarf an Lösungen für die häusliche Gesundheitsversorgung, die Autonomie fördern und die Lebensqualität verbessern. Innovationen im Bereich der medizinischen Geräte für den häuslichen Gebrauch, einschließlich der Integration intelligenter Technologien und Telemedizindienste, verbessern die Patientenversorgung und Benutzerfreundlichkeit und kurbeln das Marktwachstum weiter an. Die COVID-19-Pandemie hat den Wandel hin zur häuslichen Gesundheitsversorgung zusätzlich beschleunigt. Patienten entscheiden sich für die häusliche Pflege, um die Virusexposition zu reduzieren und die Krankenhäuser zu entlasten. Günstige Erstattungsstrukturen und staatliche Maßnahmen zur Förderung der häuslichen Gesundheitsversorgung unterstützen diesen Trend und stellen sicher, dass Patienten in ihren Wohnungen Zugang zu wichtigen medizinischen Geräten haben. Insgesamt fördert das durch diese Faktoren geschaffene dynamische Umfeld das anhaltende Wachstum im Bereich der medizinischen Geräte für den häuslichen Gebrauch.

Globale Marktgröße für medizinische Geräte für den Heimgebrauch

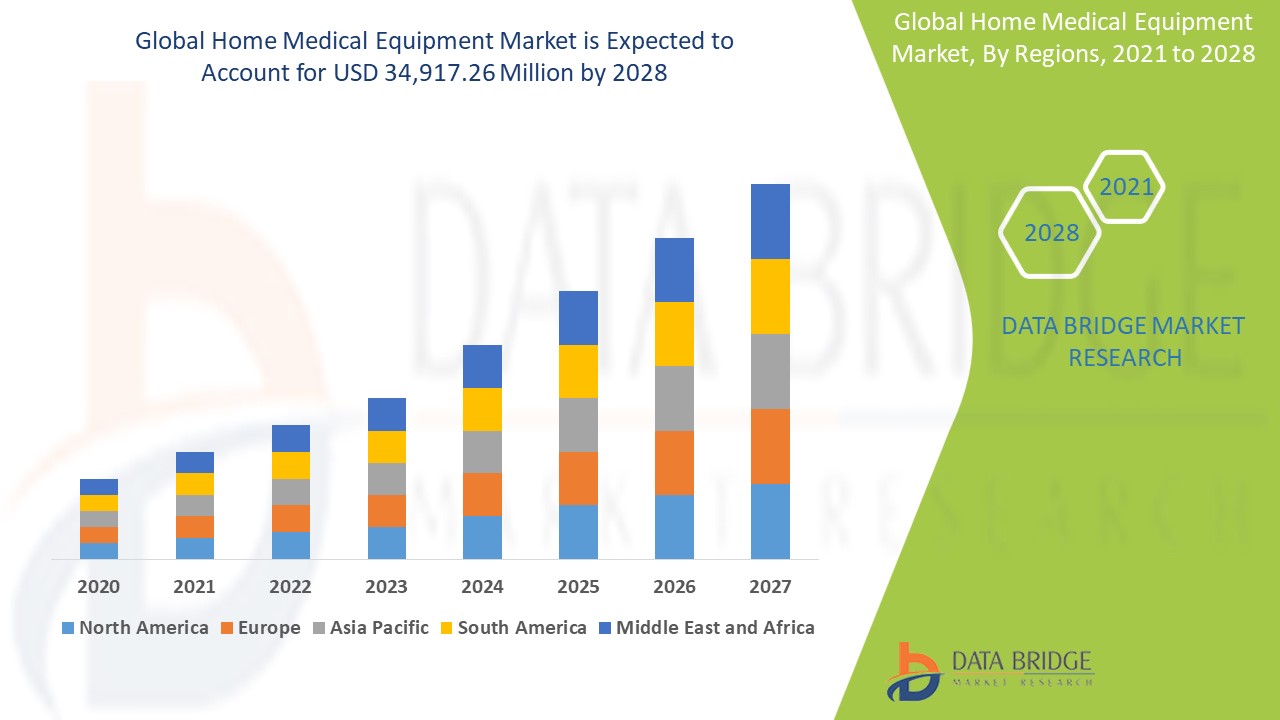

Der globale Markt für medizinische Geräte für den Heimgebrauch wurde im Jahr 2024 auf 28,17 Milliarden US-Dollar geschätzt und soll bis 2032 43,23 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,50 % im Prognosezeitraum 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Globale Markttrends für medizinische Heimgeräte

„Zunehmende Prävalenz chronischer Krankheiten“

Die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen treibt die Nachfrage nach medizinischer Heimversorgung deutlich an. Da die Zahl dieser chronischen Erkrankungen stetig zunimmt, suchen Patienten nach bequemen und effizienten Möglichkeiten, ihre Gesundheit bequem von zu Hause aus zu kontrollieren. Medizinische Heimversorgungsgeräte, darunter Blutzuckermessgeräte, Blutdruckmanschetten und Beatmungsgeräte, ermöglichen Patienten eine effektive Überwachung und Kontrolle ihrer Gesundheitsparameter und reduzieren so häufige Krankenhausbesuche. Die Integration intelligenter Technologie und Fernüberwachungsfunktionen in diese Geräte ermöglicht zudem die Erfassung von Gesundheitsdaten in Echtzeit und die Kommunikation mit Gesundheitsdienstleistern. Dies gewährleistet zeitnahe Interventionen und personalisierte Behandlungspläne und verbessert letztlich die Patientenergebnisse. Der Komfort und die Zugänglichkeit medizinischer Heimversorgungsgeräte ermöglichen es Patienten, ihr Gesundheitsmanagement aktiv zu gestalten, was zu einer besseren Einhaltung von Behandlungsplänen und einer höheren Lebensqualität führt. Darüber hinaus ist die häusliche Pflege eine kostengünstige Lösung, die Gesundheitseinrichtungen entlastet und sie sowohl für Patienten als auch für Gesundheitssysteme attraktiv macht. Mit der zunehmenden Verbreitung chronischer Erkrankungen wird die Nachfrage nach medizinischer Heimversorgungsgeräten voraussichtlich weiter steigen und die Gesundheitsversorgung revolutionieren.

Berichtsumfang und Marktsegmentierung für medizinische Heimgeräte

|

Eigenschaften |

Globale Einblicke in den Markt für medizinische Heimgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Abbott (USA), ARKRAY, Inc. (Japan), Baxter (USA), B. Braun Melsungen AG (Deutschland), ConvaTec Inc. (Großbritannien), The Cooper Companies Inc. (USA), DeVilbiss Healthcare LLC (USA), Medical Depot, Inc. (USA), Fresenius Medical Care AG & Co. KGaA (Deutschland), General Electric (USA), GF Health Products, Inc. (USA), Hill-Rom Services, Inc. (USA), Invacare Corporation (USA), Johnson & Johnson Services, Inc. (USA), BD (Becton, Dickinson and Company) (USA), Medtronic (Irland), Smith+Nephew (Großbritannien), OMRON Corporation (Japan), ResMed (Australien) und Smiths Group plc (Großbritannien) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Globale Marktdefinition für medizinische Heimgeräte

Unter Heimmedizingeräten versteht man eine breite Palette medizinischer Geräte und Produkte, die Patienten zu Hause zur Behandlung und Überwachung verschiedener Gesundheitszustände nutzen. Diese Geräte sollen Patienten die notwendigen Hilfsmittel bieten, um ihre Gesundheit zu erhalten, chronische Krankheiten zu bewältigen und sich in einer komfortablen und vertrauten Umgebung von Operationen oder Verletzungen zu erholen. Zu den Heimmedizingeräten gehören unter anderem Mobilitätshilfen (Rollstühle, Gehhilfen), Atemtherapiegeräte (Sauerstoffkonzentratoren, Vernebler), Überwachungsgeräte (Blutdruckmessgeräte, Blutzuckermessgeräte) und therapeutische Produkte (Krankenbetten, Infusionspumpen).

Globale Marktdynamik für medizinische Heimgeräte

Treiber

- Erhöhte Gesundheitsausgaben

Steigende Gesundheitsausgaben, insbesondere in Industrieländern wie Nordamerika, treiben die Nachfrage nach medizinischer Ausrüstung für den Heimgebrauch deutlich an. Dieser Ausgabenanstieg ist auf verschiedene Faktoren zurückzuführen, darunter die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und Fortschritte in der Medizintechnik. Angesichts der weiter steigenden Gesundheitskosten rückt der Fokus verstärkt auf kostengünstige Lösungen, die zu Hause umgesetzt werden können. Medizinische Ausrüstung für den Heimgebrauch bietet eine praktische Alternative zu häufigen Krankenhausbesuchen, reduziert die Gesamtkosten und bietet Patienten gleichzeitig den Komfort und die Bequemlichkeit, ihre Gesundheit zu Hause zu verwalten. Darüber hinaus fördern staatliche Initiativen und Gesundheitspolitiken in Industrieländern zunehmend die häusliche Pflege und fördern so die Nutzung medizinischer Geräte für den Heimgebrauch. Die erhöhten Investitionen in die Gesundheitsinfrastruktur und das wachsende Bewusstsein für die Vorteile medizinischer Ausrüstung für den Heimgebrauch tragen ebenfalls zu diesem Trend bei. Infolgedessen setzen immer mehr Patienten und Gesundheitsdienstleister auf medizinische Ausrüstung für den Heimgebrauch als zuverlässige und effiziente Möglichkeit für eine qualitativ hochwertige Versorgung, was Marktwachstum und Innovation in diesem Sektor fördert. Es wird erwartet, dass sich dieser Trend zur häuslichen Gesundheitsversorgung fortsetzt und die Nachfrage nach medizinischen Geräten für den Heimgebrauch in den kommenden Jahren weiter steigen lässt.

- Umstellung auf häusliche Pflege

Der Trend zur häuslichen Pflege gegenüber Krankenhausaufenthalten nimmt zu. Dies wird durch den Bedarf an kostengünstigen Gesundheitslösungen und den Wunsch nach personalisierter Betreuung vorangetrieben. Häusliche Pflege ermöglicht Patienten die bequeme medizinische Versorgung in den eigenen vier Wänden. Dies reduziert die finanzielle Belastung durch längere Krankenhausaufenthalte und minimiert das Risiko von Krankenhausinfektionen. Dieser Ansatz bietet Patienten nicht nur eine angenehmere und komfortablere Umgebung, sondern auch eine individuellere, auf ihre Bedürfnisse zugeschnittene Versorgung. Fortschritte in der Medizintechnik, wie Fernüberwachung und Telemedizin, haben diesen Wandel zusätzlich begünstigt. Sie ermöglichen es Gesundheitsdienstleistern, qualitativ hochwertige Pflege zu leisten und den Gesundheitszustand von Patienten aus der Ferne zu überwachen. Medizinische Geräte für den Heimgebrauch, wie tragbare Sauerstoffkonzentratoren, Infusionspumpen und Mobilitätshilfen, spielen eine entscheidende Rolle bei diesem Trend und ermöglichen Patienten, ihre Beschwerden zu Hause effektiv zu bewältigen. Besonders ausgeprägt ist die Präferenz für häusliche Pflege bei älteren Menschen und chronisch Kranken, die von dem gesteigerten Gefühl der Unabhängigkeit und der verbesserten Lebensqualität profitieren, die die häusliche Pflege bietet. Im Zuge der Weiterentwicklung der Gesundheitssysteme dürfte sich der Übergang zur häuslichen Pflege beschleunigen und die Art und Weise der Bereitstellung von Gesundheitsdienstleistungen verändern.

Gelegenheiten

- Expansion in Schwellenländern

Entwicklungsregionen wie der asiatisch-pazifische Raum, Lateinamerika sowie der Nahe Osten und Afrika bieten dem Markt für Heimmedizingeräte aufgrund der wachsenden Gesundheitsinfrastruktur und des steigenden Bewusstseins für die Vorteile der häuslichen Pflege erhebliche Wachstumschancen. Diese Regionen erleben einen rasanten Fortschritt in ihren Gesundheitssystemen, angetrieben von staatlichen Initiativen, ausländischen Investitionen und dem wachsenden Bedarf, den Gesundheitsbedürfnissen ihrer wachsenden Bevölkerung gerecht zu werden. Mit dem steigenden Bewusstsein für chronische Krankheiten und deren Behandlung steigt auch die Nachfrage nach Heimmedizingeräten, die es Patienten ermöglichen, ihren Gesundheitszustand bequem zu Hause zu überwachen und zu managen. Die zunehmende Nutzung von Telemedizin und Patientenfernüberwachung in diesen Regionen treibt die Nachfrage nach Heimmedizingeräten zusätzlich an. Die Erschwinglichkeit und Verfügbarkeit von Heimmedizingeräten machen sie zu einer attraktiven Option für Patienten, die kostengünstige Gesundheitslösungen suchen. Darüber hinaus bietet der große und unerschlossene Markt in diesen Entwicklungsregionen erhebliches Wachstumspotenzial für Hersteller und Händler von Heimmedizingeräten. Mit der weiteren Entwicklung und Reifung dieser Märkte wird für die Heimmedizingerätebranche ein starkes Wachstum erwartet, das zu verbesserten Gesundheitsergebnissen und einer höheren Lebensqualität für Patienten in diesen Regionen führt.

- Strategische Partnerschaften fördern das Wachstum der Medizingerätebranche

Im wettbewerbsintensiven Umfeld der Medizintechnikbranche erweisen sich strategische Partnerschaften und Kooperationen zwischen Herstellern und Gesundheitsdienstleistern als starker Wachstumstreiber. Diese Allianzen erweitern nicht nur das Produktangebot, sondern verbessern auch die Vertriebsnetze deutlich. Durch die Zusammenarbeit mit Gesundheitsdienstleistern können Medizintechnikhersteller klinische Erkenntnisse und Expertise nutzen, um ihre Produkte zu erneuern und zu verfeinern und so sicherzustellen, dass sie den spezifischen Bedürfnissen von Medizinern und Patienten gerecht werden. Darüber hinaus ermöglichen diese Kooperationen einen schnelleren und effizienteren Vertrieb von Medizinprodukten, da Gesundheitsdienstleister oft über etablierte Netzwerke und Beziehungen innerhalb der medizinischen Fachwelt verfügen. Dieser synergetische Ansatz hilft, Markteintrittsbarrieren zu überwinden, die Marktreichweite zu erweitern und letztlich Umsatz- und Ertragswachstum zu steigern. Darüber hinaus führen Kooperationen oft zu gemeinsamen Forschungs- und Entwicklungsinitiativen, die zu Spitzentechnologien und fortschrittlichen medizinischen Lösungen führen, die die Behandlungsergebnisse der Patienten verbessern. In einer Zeit, in der sich die Anforderungen im Gesundheitswesen rasant entwickeln, sind diese strategischen Partnerschaften unerlässlich, um wettbewerbsfähig zu bleiben und auf die Marktbedürfnisse reagieren zu können. Unternehmen, die den Aufbau robuster Kooperationen mit Gesundheitsdienstleistern priorisieren und in diesen investieren, sind daher gut aufgestellt, um im dynamischen Medizintechnikmarkt erfolgreich zu sein und eine führende Rolle zu übernehmen.

Einschränkungen/Herausforderungen

- Hohe Kosten für medizinische Geräte zu Hause

Die hohen Kosten für medizinische Geräte für den Heimgebrauch sind ein erhebliches Hindernis für deren breite Anwendung. Viele Geräte, wie Beatmungsgeräte, Sauerstoffkonzentratoren und Spezialbetten, erfordern eine erhebliche Anfangsinvestition, die für Patienten und ihre Angehörigen unerschwinglich sein kann. Darüber hinaus erhöhen der Bedarf an laufender Wartung, Instandhaltung und gelegentlichem Austausch die finanzielle Belastung zusätzlich. Diese hohen Kosten stellen insbesondere für Personen ohne ausreichenden Versicherungsschutz oder Zugang zu finanziellen Hilfsprogrammen eine Herausforderung dar. Daher können Patienten aus einkommensschwachen Familien oder in Regionen mit begrenzten Gesundheitsfinanzierungen Schwierigkeiten haben, sich wichtige medizinische Geräte für den Heimgebrauch zu leisten. Diese mangelnde Erschwinglichkeit kann zu einer Beeinträchtigung der Gesundheitsergebnisse führen, da Patienten möglicherweise auf notwendige Geräte verzichten oder auf suboptimale Alternativen zurückgreifen.

- Verzögerung von Innovationen im Markt für Medizinprodukte

Eine der größten Herausforderungen für den Markt für medizinische Heimgeräte besteht darin, sich durch strenge Vorschriften und langwierige Genehmigungsverfahren für neue Geräte zu navigieren. Regulierungsbehörden wie die FDA in den USA und die EMA in Europa haben strenge Standards festgelegt, um die Sicherheit und Wirksamkeit von Medizinprodukten zu gewährleisten. Diese Vorschriften sind zwar für den Patientenschutz von entscheidender Bedeutung, können aber auch zu erheblichen Verzögerungen bei der Markteinführung innovativer Produkte führen. Der umfassende Evaluierungsprozess beinhaltet umfangreiche klinische Studien, eine sorgfältige Dokumentation und sorgfältige Inspektionen, die mehrere Jahre in Anspruch nehmen können. Diese Verzögerungen verlängern nicht nur die Markteinführungszeit, sondern erhöhen auch die mit Forschung und Entwicklung verbundenen Kosten. Dies führt möglicherweise dazu, dass Hersteller zögern, in neue Technologien zu investieren, was das Innovationstempo verlangsamt. Darüber hinaus stellen die Komplexität und Variabilität der regulatorischen Anforderungen in verschiedenen Regionen eine weitere Herausforderung für global tätige Unternehmen dar.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Globaler Markt für medizinische Heimgeräte

Der Markt ist nach Funktionalität, Vertriebskanal und Endnutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Funktionalität

- Therapeutische Geräte

- Geräte zur Patientenüberwachung

- Mobilitätshilfen und Patientenunterstützungsgeräte

Vertriebskanal

- Apotheken

- Sanitätshäuser

- Online-Händler

Endbenutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Sonstige

Globale Marktanalyse für medizinische Heimgeräte

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Funktionalität, Vertriebskanal und Endbenutzer bereitgestellt, wie oben angegeben.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko in Nordamerika, Deutschland, Schweden, Polen, Dänemark, Italien, Großbritannien, Frankreich, Spanien, die Niederlande, Belgien, die Schweiz, die Türkei, Russland, das übrige Europa in Europa, Japan, China, Indien, Südkorea, Neuseeland, Vietnam, Australien, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum (APAC) in Asien-Pazifik (APAC), Brasilien, Argentinien, der übrige Südamerika als Teil von Südamerika, die Vereinigten Arabischen Emirate, Saudi-Arabien, Oman, Katar, Kuwait, Südafrika, der übrige Nahe Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA).

Nordamerika wird voraussichtlich den Markt für medizinische Geräte für den Heimgebrauch dominieren. Die gut ausgebaute Gesundheitsinfrastruktur der Region, gepaart mit hohen Gesundheitsausgaben, hat die weite Verbreitung moderner medizinischer Geräte für den Heimgebrauch begünstigt. Die Präsenz wichtiger Marktteilnehmer und der kontinuierliche technologische Fortschritt tragen zusätzlich zur Führungsposition der Region bei. Die alternde Bevölkerung in Nordamerika, insbesondere in den USA und Kanada, hat zu einer steigenden Nachfrage nach häuslichen Gesundheitslösungen geführt und das Marktwachstum weiter vorangetrieben. Darüber hinaus haben günstige Erstattungsrichtlinien und staatliche Initiativen zur Förderung der häuslichen Gesundheitsversorgung entscheidend zum Marktwachstum beigetragen.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für medizinische Geräte für den Heimgebrauch. Dieses rasante Wachstum ist auf mehrere Faktoren zurückzuführen, darunter die zunehmende Verbreitung chronischer Krankheiten, die zunehmende Alterung der Bevölkerung und das steigende Gesundheitsbewusstsein der Verbraucher. Darüber hinaus erlebt die Region eine starke wirtschaftliche Entwicklung, die zu einer verbesserten Gesundheitsinfrastruktur und einem höheren verfügbaren Einkommen führt. Länder wie China, Indien und Japan stehen an der Spitze dieses Wachstums und investieren kräftig in Gesundheitstechnologie und medizinische Lösungen für den Heimgebrauch. Die Einführung fortschrittlicher Medizinprodukte und der Ausbau der Telemedizin treiben die Nachfrage nach medizinischen Geräten für den Heimgebrauch im asiatisch-pazifischen Raum weiter an.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Globaler Marktanteil für medizinische Heimgeräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Auf dem Markt sind weltweit folgende medizinische Geräte für den Heimgebrauch tätig:

- Abbott (USA)

- ARKRAY, Inc. (Japan)

- Baxter (USA)

- B. Braun Melsungen AG (Deutschland)

- ConvaTec Inc. (Großbritannien)

- The Cooper Companies Inc. (USA)

- DeVilbiss Healthcare LLC (USA)

- Medical Depot, Inc. (USA)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- General Electric (USA)

- GF HEALTH PRODUCTS, INC. (USA)

- Hill-Rom Services, Inc. (USA)

- Invacare Corporation (USA)

- Johnson & Johnson Services, Inc. (USA)

- BD (Becton, Dickinson and Company) (USA)

- Medtronic (Irland)

- Smith+Nephew (Großbritannien)

- OMRON Corporation (Japan)

- ResMed (Australien)

- Smiths Group plc (Großbritannien)

Neueste Entwicklungen auf dem Markt für medizinische Heimgeräte

- Im Dezember 2022 stellte Mindray seine neueste Innovation vor: das „mWear System“, eine tragbare Überwachungslösung zur kontinuierlichen Überwachung des Patientenzustands und zur Priorisierung der patientenzentrierten Versorgung. Das System bietet vollständige drahtlose Konnektivität, optimierte Arbeitsabläufe für mehr Effizienz, präzise Multiparameterüberwachung und nahtlose Integration für den Einsatz zu Hause und im Krankenhaus.

- Im Juli 2022 stellte B. Braun Medical Inc. den Introcan Safety 2 IV-Katheter vor. Er ermöglicht eine einmalige Blutkontrolle und erhöht so die Sicherheit des intravenösen Zugangs für Ärzte. Dieser innovative Katheter reduziert das Risiko von Nadelstichverletzungen und minimiert den Blutkontakt der Ärzte. Dadurch verbessert er die allgemeine Sicherheit bei medizinischen Eingriffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für medizinische Geräte für den Heimgebrauch

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR MEDIZINISCHE HEIMGERÄTE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 Umsatzdaten

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR MEDIZINISCHE HAUSHALTSGERÄTE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PORTERS 5 KRÄFTE

5.2 PESTLE-ANALYSE

6 EPIDEMIOLOGIE

6.1 PRÄVALENZ DER CHRONISCH OBSTRUKTIVEN LUNGENERKRANKUNG (COPD) NACH LÄNDERN

6.2 PRÄVALENZ VON SCHWERSCHWERHÖRVERLUST NACH LÄNDERN

6.3 PRÄVALENZ VON SCHALLLEITUNGSHÖRVERLUST NACH LÄNDERN

6.4 Prävalenz von Diabetes nach Ländern

6.5 PRÄVALENZ VON HYPERTENSION NACH LÄNDERN

6.6 Prävalenz von Fettleibigkeit nach Ländern

6.7 PRÄVALENZ VON KNOCHEN- UND GELENKERKRANKUNGEN NACH ALTERSGRUPPEN

6.8 Inzidenz und Prävalenz der Alzheimer-Krankheit nach Ländern

6.9 Inzidenz und Prävalenz von Herz-Kreislauf-Erkrankungen nach Ländern

6.1 Inzidenz und Prävalenz der Parkinson-Krankheit nach Ländern

6.11 HÄUFIGKEIT VON TRAUMAWUNDEN NACH LÄNDERN

6.12 HÄUFIGKEIT DIABETISCHER FUSSGESCHWÜRE NACH LÄNDERN

6.13 Häufigkeit venöser Geschwüre nach Ländern

6.14 Häufigkeit von Dekubitus nach Ländern

7 Brancheneinblicke

7.1 DEMOGRAFISCHE TRENDS: AUSWIRKUNGEN AUF ALLE INZIDENZRATEN

7.2 PATIENTENFLUSSDIAGRAMM

7.3 WICHTIGE PREISSTRATEGIEN

7.4 WICHTIGE STRATEGIEN ZUR PATIENTENEINREGISTRIERUNG

7.5 INTERVIEWS MIT ALLGEMEINARZTEN

7.6 WEITERE KOL-SNAPSHOTS

8 REGULATORISCHES SZENARIO

9 GLOBALER MARKT FÜR MEDIZINISCHE HAUSHALTSGERÄTE, NACH PRODUKTTYP

9.1 (HINWEIS: MARKTWERT, VOLUMEN UND ASP WERDEN FÜR ALLE SEGMENTE UND UNTERSEGMENTE ANGEGEBEN)

9.2 ÜBERSICHT

9.3 TESTEN, SCREENING UND ÜBERWACHUNG

9.3.1 BLUTDRUCKMESSGERÄTE

9.3.1.1. BLUTDRUCKMESSGERÄT/ANEROID-BLUTHOCHDRUCKMESSGERÄT

9.3.1.1.1. MARKTWERT (MILLIONEN USD)

9.3.1.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.2. AUTOMATISCHES/DIGITALES BLUTDRUCKMESSGERÄT

9.3.1.2.1. ARM

9.3.1.2.1.1 MARKTWERT (MILLIONEN USD)

9.3.1.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.2.2. HANDGELENK

9.3.1.2.2.1 MARKTWERT (MILLIONEN USD)

9.3.1.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.2.3. FINGER

9.3.1.2.3.1 MARKTWERT (MILLIONEN USD)

9.3.1.2.3.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.3. AMBULANTES BLUTDRUCKMESSGERÄT

9.3.1.3.1. MARKTWERT (MILLIONEN USD)

9.3.1.3.2. MARKTVOLUMEN (EINHEITEN)

9.3.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.4. Blutdruckmanschetten

9.3.1.4.1. EINWEG

9.3.1.4.1.1 MARKTWERT (MILLIONEN USD)

9.3.1.4.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.4.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.4.2. WIEDERVERWENDBAR

9.3.1.4.2.1 MARKTWERT (MILLIONEN USD)

9.3.1.4.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.1.4.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.1.4.3. SONSTIGES

9.3.2 BLUTZUCKERMESSGERÄTE

9.3.2.1. KONTINUIERLICHES GLUKOSEMONITOR (CGM)

9.3.2.1.1. MARKTWERT (MILLIONEN USD)

9.3.2.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.2.2. Selbstüberwachungssysteme

9.3.2.2.1. BLUTZUCKERMESSGERÄTE

9.3.2.2.1.1 MARKTWERT (MILLIONEN USD)

9.3.2.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.2.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.2.2.2. TESTSTREIFEN

9.3.2.2.2.1 MARKTWERT (MILLIONEN USD)

9.3.2.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.2.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.2.2.3. LANZETTEN UND STICHHILFEN

9.3.2.2.3.1 MARKTWERT (MILLIONEN USD)

9.3.2.2.3.2 MARKTVOLUMEN (EINHEITEN)

9.3.2.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3 PULSOXIMETER

9.3.3.1. Tragbares Pulsoximeter

9.3.3.1.1. Fingerspitzen-Pulsoximeter

9.3.3.1.1.1 MARKTWERT (MILLIONEN USD)

9.3.3.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.1.2. Tragbares Pulsoximeter

9.3.3.1.2.1 MARKTWERT (MILLIONEN USD)

9.3.3.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.2. Tragbares Pulsoximeter

9.3.3.2.1. AM HANDGELENK GETRAGEN

9.3.3.2.1.1 MARKTWERT (MILLIONEN USD)

9.3.3.2.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.2.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.2.2. Ohrläppchen

9.3.3.2.2.1 MARKTWERT (MILLIONEN USD)

9.3.3.2.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.2.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.2.3. STIRN

9.3.3.2.3.1 MARKTWERT (MILLIONEN USD)

9.3.3.2.3.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.2.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.2.4. HANDFLÄCHE/FUSS

9.3.3.2.4.1 MARKTWERT (MILLIONEN USD)

9.3.3.2.4.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.2.4.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.2.5. NASE

9.3.3.2.5.1 MARKTWERT (MILLIONEN USD)

9.3.3.2.5.2 MARKTVOLUMEN (EINHEITEN)

9.3.3.2.5.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.3. TISCH-PULSOXIMETERS

9.3.3.3.1. MARKTWERT (MILLIONEN USD)

9.3.3.3.2. MARKTVOLUMEN (EINHEITEN)

9.3.3.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.3.4. SONSTIGES

9.3.4 Peak-Flow-Meter

9.3.4.1. DIGITALE PEAK-FLOW-METER

9.3.4.1.1. PEFR

9.3.4.1.1.1 MARKTWERT (MILLIONEN USD)

9.3.4.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.4.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.4.1.2. FORCIERTES EXPIRATORISCHES VOLUMEN (FEV1)

9.3.4.1.2.1 MARKTWERT (MILLIONEN USD)

9.3.4.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.4.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.4.2. MECHANISCHE PEAK-FLOW-METER

9.3.4.2.1. MARKTWERT (MILLIONEN USD)

9.3.4.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.5 HERZFREQUENZMESSER

9.3.5.1. TRAGBAR

9.3.5.1.1. BRUSTGURT

9.3.5.1.1.1 MARKTWERT (MILLIONEN USD)

9.3.5.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.5.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.5.1.2. HANDGELENKBAND

9.3.5.1.2.1 MARKTWERT (MILLIONEN USD)

9.3.5.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.5.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.5.1.3. TRÄGERLOS

9.3.5.1.3.1 MARKTWERT (MILLIONEN USD)

9.3.5.1.3.2 MARKTVOLUMEN (EINHEITEN)

9.3.5.1.3.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.5.2. NICHT TRAGBAR

9.3.5.2.1. MARKTWERT (MILLIONEN USD)

9.3.5.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.5.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.6 Geräte zur fetalen Überwachung

9.3.6.1. FETALE DOPPLER

9.3.6.1.1. MARKTWERT (MILLIONEN USD)

9.3.6.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.6.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.6.2. SONSTIGES

9.3.7 TESTKITS

9.3.7.1. HIV-TESTKITS

9.3.7.1.1. Antigen-/Antikörpertest

9.3.7.1.1.1 MARKTWERT (MILLIONEN USD)

9.3.7.1.1.2 MARKTVOLUMEN (EINHEITEN)

9.3.7.1.1.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.1.2. ANTIKÖRPERTEST

9.3.7.1.2.1 MARKTWERT (MILLIONEN USD)

9.3.7.1.2.2 MARKTVOLUMEN (EINHEITEN)

9.3.7.1.2.3 DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.1.3. SONSTIGES

9.3.7.2. Eisprung- und Schwangerschaftstest-Kits

9.3.7.2.1. KASSETTE

9.3.7.2.1.1 Urintestkits

9.3.7.2.1.1.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.1.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.1.2 Bluttest-Kits

9.3.7.2.1.2.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.1.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.1.3 SONSTIGES

9.3.7.2.2. STREIFEN

9.3.7.2.2.1 Urintestkits

9.3.7.2.2.1.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.2.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.2.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.2.2 Bluttest-Kits

9.3.7.2.2.2.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.2.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.2.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.2.3 SONSTIGES

9.3.7.2.3. MIDSTREAM

9.3.7.2.3.1 Urintestkits

9.3.7.2.3.1.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.3.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.3.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.3.2 Bluttest-Kits

9.3.7.2.3.2.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.3.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.3.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.3.3 SONSTIGES

9.3.7.2.4. TESTPANEL

9.3.7.2.4.1 Urintest-Kits

9.3.7.2.4.1.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.4.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.4.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.4.2 Bluttest-Kits

9.3.7.2.4.2.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.4.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.4.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.4.3 SONSTIGES

9.3.7.2.5. DIPCARD

9.3.7.2.5.1 Urintest-Kits

9.3.7.2.5.1.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.5.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.5.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.5.2 Bluttest-Kits

9.3.7.2.5.2.1. MARKTWERT (MILLIONEN USD)

9.3.7.2.5.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.2.5.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.2.5.3 SONSTIGES

9.3.7.2.6. SONSTIGES

9.3.7.3. Krebstest-Kit

9.3.7.3.1. NACH TYP

9.3.7.3.1.1 BRUSTKREBS

9.3.7.3.1.1.1. MARKTWERT (MILLIONEN USD)

9.3.7.3.1.1.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.3.1.1.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.3.1.2 Prostatakrebs

9.3.7.3.1.2.1. MARKTWERT (MILLIONEN USD)

9.3.7.3.1.2.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.3.1.2.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.3.1.3 Blasenkrebs

9.3.7.3.1.3.1. MARKTWERT (MILLIONEN USD)

9.3.7.3.1.3.2. MARKTVOLUMEN (EINHEITEN)

9.3.7.3.1.3.3. DURCHSCHNITTLICHER VERKAUFSPREIS (USD)

9.3.7.3.1.4 Blutkrebs

9.3.7.3.1.4.1. MARKTWERT (MILLIONEN USD)

<p-Klasse

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.